Содержание

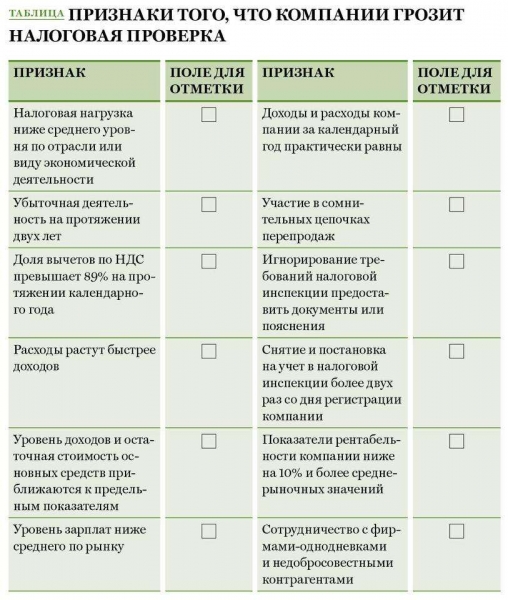

22 признака, почему вас ждет выездная налоговая проверка

ФНС разработала методичку по выявлению недобросовестных контрагентов. Инспекторы оценивают компанию по 22 признакам. Если они есть у вашего контрагента – ждите выездную проверку.

Как выявять «плохих» контрагентов

Налоговики заполняют таблицу на каждого контрагента. Так, контролеров насторожит, если контрагент не платит коммунальные платежи, не имеет основных средств, если у него в штате всего два человека или если операции с ним носят нерегулярный характер. Чем больше признаков недобросовестности они найдут, тем выше вероятность выездной проверки вашей компании.

Что потребуют

У вас запросят первичные документы по операциям с сомнительным контрагентом (договоры, акты выполненных работ, счета-фактуры).

Обратите внимание

Игнорировать запрос опасно: с 1 июля 2016 года компания обязана подтвердить получение письма от инспекции в течение шести рабочих дней. В противном случае счета компании заблокируют (письмо ФНС России от 29.06.2016 №ЕД-4-15/11597@). Кроме того, налоговики оштрафуют компанию на 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Как избежать выездной проверки

Перед заключением договора проверяйте контрагента на сервисе https://egrul.nalog.ru/. Запрашивайте у каждого партнера копии устава, свидетельств о регистрации, постановке на учет в налоговом органе. Сравните реквизиты в счетах-фактурах и ЕГРЮЛ.

Потребуйте у контрагента копию распоряжения или протокола о назначении директора либо копию доверенности на право подписи. Проверьте директора на «массовость» на сервисе https://service.nalog.ru/mru.do.

Если фирма зарегистрирована после 1 августа 2016 года, а ее директор руководит пятью и более компаниями, сделку с ним заключать опасно.

Вы знаете, что налоговики при проверке могут цепляться к любому подозрительному факту о контрагенте? Поэтому очень важно проверять тех, с кем Вы работаете. Сегодня Вы можете бесплатно получить информацию о прошедших проверках Вашего партнера, а главное – перечень выявленных нарушений!

Узнать подробнее >>

Критерии, по которым ФНС ищет недобросовестных контрагентов

| 1 | Компания не сдала на проверку первичку по отношениям с контрагентом |

| 2 | У контрагента признаки однодневки: массовый адрес, учредитель, руководитель и т.д. |

| 3 | Контрагент по юридическому адресу не располагается, фактический адрес не установлен |

| 4 | Контрагент не сдает отчетность, сдает нулевую отчетность или с минимальными показателями |

| 5 | Контрагент никогда не сдавал налоговую и бухгалтерскую отчетность |

| 6 | Контрагент не открывал банковские счета |

| 7 | У контрагента минимальный штат — от нуля до двух человек |

| 8 | Участники сделки взаимозависимы |

| 9 | Операции с контрагентом носят неритмичный характер |

| 10 | Компания работает в основном с однодневками |

| 11 | Контрагент зарегистрирован по подложному паспорту либо за плату формальным руководителем, это подтверждают свидетельские показания |

| 12 | Суд признал регистрацию контрагента недействительной |

| 13 | Поставщик не числится в ЕГРЮЛ и ЕГРИП, его ИНН не существует |

| 14 | Компания представила первичку и счета-фактуры с недостоверной и противоречивой информацией. Например, в них неправильный ИНН, адрес, отсутствуют наименование и адрес грузоотправителя. У компании нет документов, которые подтверждают расходы |

| 15 | Компания проводит операции через цепочку посредников, и есть признаки, что их действия согласованы |

| 16 | Контрагенты — фиктивные компании, которые незаконно обналичивали деньги, это подтверждает приговор суда |

| 17 | Контрагент обналичивал деньги, это подтверждают свидетельские показания и анализ расчетного счета |

| 18 | У контрагента нет условий для деятельности (основные средства, производственные активы, складские помещения, транспорт и пр.) |

| 19 | У контрагента нет платежей, характерных для реальной деятельности (коммунальные платежи, аренда, зарплата, налоги и т.д.) |

| 20 | Компании в сделках применяли особые формы расчетов (вексель, зачет) |

| 21 | Номинальный руководитель контрагента подтвердил, что не он подписывал первичку |

| 22 | Первичку подписывали неизвестные, это подтвердила почерковедческая экспертиза |

Документ предоставлен газетой «Учет.Налоги.Право»

Копирование материала без согласования допустимо при наличии dofollow-ссылки на эту страницу

К вам едет ревизор: девять признаков выездной налоговой проверки

Современному стилю проверок обязательно предшествует предпроверочный налоговый анализ, который длится до полугода.

За это время налоговики всесторонне оценивают бизнес и приходят на проверку только к тем предпринимателям, от которых они гарантированно уйдут с «крупной добычей».

Кроме того,на проверку сотрудники налоговой идут не только с цифрами доначислений, но и со знанием ваших слабых мест. Проверяющим останется только подтвердить собранную информацию и добыть некоторые доказательства.

Первое — в России налоговые органы теперь стали интересоваться малым бизнесом. В Москве под пристальным вниманием сейчас, например, находятся компании, годовой оборот которых больше 100 млн рублей. Раньше налоговые интересовались бизнесом покрупнее.

Важно

Для попадания в список проверяемых имеет значение и период проведения проверки — если вашу компанию не проверяли больше трех лет и она имеет интересные с точки зрения налоговиков обороты, то с высокой вероятностью ваш бизнес станет реальным кандидатом на проверку.

Второе — вам отказали в возмещении НДС по итогам камеральной проверки. Это означает, что кто-то из ваших контрагентов является недобросовестным по версии налогового органа.

Дальнейшая проработка этого контрагента станет основной причиной выездной налоговой проверки в вашей компании.

Вы должны понимать причинно-следственные связи, которыми руководствуются сотрудники налоговой, и, по возможности, предпринять меры безопасности в ближайшее время.

Третье — вы получили письменный запрос от органов МВД о том, что вам необходимо предоставить документы и информацию о финансово-хозяйственной деятельности вашей компании.

На практике такой запрос обычно означает, что какой-то из ваших контрагентов попал в поле зрение правоохранительных органов. Они, в свою очередь, начали проверять тех, кто отправлял ему платежи.

Как показывает практика, вне зависимости от того, как решится вопрос с правоохранительных органами, силовики обязательно отправят информацию в вашу налоговую, а сотрудники налоговой включат вас в план проверок.

Четвертое — вы узнали, что у ваших контрагентов идут массовые встречные проверки. Чаще всего это говорит о том, что по вашей компании ведется преданализ.

Налоговики собирают всю доступную информацию о вашей деятельности, анализируют ее и делают вывод о целесообразности проведения выездной проверки. Продавец автохимии оказался именно в такой ситуации и мог бы догадаться, что по его бизнесу налоговая ведет преданализ.

Он знал, что его контрагенты получают встречные проверки и имел возможность попросить всех контрагентов-поставщиков внимательно следить за проверками, не игнорировать запросы и отвечать на все своевременно и правильно.

Он этого не сделал, в результате налоговые органы вычислили его проблемных контрагентов и собрали компромат с нужными показаниями свидетелей. За упущенное время и свою слабую реакцию на действия налоговиков предприниматель заплатил в бюджет 90 млн рублей недоимки.

Пятое — если вы не уверены в добросовестности своих контрагентов, нужно срочно принять меры: исключить их полностью или значительно сократить их количество.

Совет

Почти 90% выездных налоговых проверок связаны именно с проблемами недобросовестных контрагентов и, если в истории вашей компании есть такие и их немало — ждите проверку.

Если вы работаете с госзаказами, обратите внимание на следующий пример: московская строительная компания (субподрядчик по выполнению госзаказов), занимавшаяся ремонтом детских садов и школ, попала под налоговую проверку.

В ходе проверки стало понятно, что основные налоговые претензии к компании, связанны не столько с ее деятельностью, сколько с пятью контрагентами, которых налоговая инспекция признавала недобросовестными. В результате налоговая начислила строительной компании недоимку.

Мы оспаривали дело в суде и смогли доказать, что, несмотря на работу с сомнительными контрагентами, все работы по договорам были выполнены и приняты заказчиком. После финансово-экономической и строительной экспертизы суд признал, что компания выполнила строительные работы, поэтому начисление недоимки по налогу на прибыль признали неправомерным. В результате строительная компания смогла сэкономить 30 млн рублей — почти половину от начисленной ей недоимки.

Шестое — если налоговая потребовала от вас предоставить сведения о дебиторской и кредиторской задолженности, акты взаиморасчетов с контрагентами, сведения о запасах и иных активах – это означает, что вы фактически уже отобраны в число кандидатов на проверку.

Однако налоговики хотят убедиться в том, что компания на самом деле работает и у нее есть деньги для погашения недоимки. Ваша платежеспособность – это существенный плюс в глазах налоговиков.

По нашей информации из налоговых органов, с 2017 года премия проверяющих инспекторов будет зависеть только от размера поступившей в казну недоимки, а не от размера начислений, как было ранее. Это тоже стоит учитывать.

Седьмое — ваша налоговая просит предоставить документы и объяснения. Обратите внимание на содержание таких требований, из них можно понять, что именно будут проверять налоговики. Кроме того, просьба предоставить документы и объяснения – это сигнал, что в отношении вашего бизнеса идет преданализ.

Компания по продаже отделочных материалов получила такое требование из налоговой с просьбой предоставить аналитику по ценам. Руководство компании выполнило требования и этим очень помогло налоговому органу.

С помощью предоставленных цифр специалисты из налоговой предположили, а потом доказали схему по занижению цен и ухода от налогов с помощью взаимозависимой компании.

Восьмое — вам следует насторожиться, если налоговики проводят выездную проверку компаний, входящих в одну «группу» с вами. Сейчас специалисты из налоговой определяют взаимозависимость компаний по нескольким критериям.

Обратите внимание

Они проверяют не только наличие одних и тех же учредителей, но и поставщиков, покупателей, персонала.

Чтобы доказать применение различных схем ухода от налогов, налоговая зачастую приходит с проверкой ко всем участникам «группы» одновременно.

Девятое — если вас вызывают на комиссию (убыточная, зарплатная, НДС-комиссия), это может быть предвестником проверки, особенно если вы не выполняете требования комиссии или на допросе дали налоговикам лишнюю информацию, которой впоследствии они воспользуются против вас.

Чтобы снизить вероятность выездной налоговой проверки, не забывайте регулярно проверять показатели своей деятельности на соответствие 12 критериям самостоятельной оценки рисков для налогоплательщиков, указанным в приказе ФНС России № ММ-3-06/333@ («Об утверждении Концепции системы планирования выездных налоговых проверок»). Это, безусловно, не панацея, но и игнорировать эту концепцию не стоит. В нынешних экономических условиях надежды бизнесменов на справедливость и логичность работы государственной машины, в том числе судов, не оправдываются. Сегодня нужно идти на шаг впереди налоговиков, исправлять свои слабые места, чтоб избежать ненужных трат, доначислений и штрафов. Кроме того, после исправления ошибок новая стратегия ведения бизнеса должна быть не только продумана и менее уязвима, но и выстроена с учетом всех сегодняшних рисков.

В каких случаях стоит ждать налоговую проверку

Налоговики не спят. Сегодня всё хорошо, но уже через месяц они могут заявиться в офис и испортить вам нервы. Неприятно осознавать это, но приходится смотреть правде в глаза.

Однако служащие ФНС не всесильны, они не могут нагрянуть вдруг и без всякого повода. Так когда ждать налоговую проверку? Есть ли план или определённые критерии, по которым можно судить о её приближении?

Нормативная база

Критерии действительно есть, и их двенадцать. Ещё в 2007 году ФНС опубликовала Концепцию системы планирования выездных налоговых проверок. В этом акте перечислены те факторы, на которые налоговая инспекция обращает внимание в первую очередь. Список открытый, и ознакомиться с ним может любой предприниматель.

Решение о проведении проверки выносится по простому алгоритму:

- налоговики «прогоняют» фирму по каждому из критериев и устанавливают, насколько компания им соответствует;

- все обнаруженные таким образом нарушения суммируются;

- если их количество превышает допустимый (по мнению инспекторов) предел, отделение ФНС назначает проверку.

Здесь мы разъясним, о чём именно говорится в положениях Концепции и что подразумевается.

Скромные суммы налоговых платежей

Это первый и наиболее очевидный критерий. Если вы платите налоговикам меньше, чем ваши конкуренты в той же отрасли (в среднем), то вами обязательно заинтересуются. Средний уровень налоговой нагрузки рассчитывается на основании двух показателей:

- оборота по определённому виду коммерческой деятельности (в соответствии с данными Росстата);

- суммы уплаченных налогов.

Если разница между средними и вашими показателями достаточно велика – проверка рано или поздно придёт. Значение «достаточной величины», увы, не регулируется законодательно и зависит только от мнения служащих ИФНС.

Нескончаемые убытки в отчётности

Если ваша фирма сдаёт «убыточные» декларации более двух лет подряд, её теоретически могут включить в план проверок. Однако практика показывает, что всё не так страшно.

Во-первых, «новорожденные» компании почти всегда показывают убыток в течение нескольких периодов, и налоговики это знают.

Во-вторых, инспекторы понимают, что серьёзных отчислений с такой компании всё равно не получить – да, декларацию можно сфабриковать, но едва ли разница между заявленным и фактическим балансом будет существенной. Тратить время на такую фирму служащим ФНС попросту неинтересно.

Однако это не означает, что налоговики не предпримут никаких мер. Вас вполне могут вызвать в отделение налоговой на заседание специальной комиссии. Там вам придётся убедительно обосновать столь плачевное положение дел и подтвердить свои доводы документально (по возможности). Расскажите о снижении цен на рынке, об увеличении закупочной стоимости – и вас наверняка поймут и простят.

Большие суммы налоговых вычетов

Нехорошо, когда по НДС вычеты за последний год превышают 89 % от общей суммы налога по налоговой базе. Вот этот критерий гораздо серьёзнее второго – налоговики относятся к заявляющим вычеты плательщикам с подозрением. Правда, одно это нарушение вряд ли станет поводом для проведения проверки, но на комиссию вас наверняка вызовут.

Расходы растут быстрее, чем доходы

Несоответствие темпа увеличения расходов темпу роста доходов привлекает внимание ФНС. Налоговики будут смотреть на налог на прибыль фирмы. Если прибыль увеличивается, а соответствующий налог уменьшается, вам придётся объясниться (как минимум). По данному критерию учитываются только расходы и доходы от реализации товаров или услуг.

Низкий уровень зарплаты сотрудников

Здесь учитывается размер среднемесячной зарплаты ваших работников и средний уровень выплат по данной отрасли в регионе. Предположим, вы – владелец парикмахерской, и ваши работники получают 25 тыс. рублей в месяц.

Налоговики смотрят, сколько платят своим сотрудникам владельцы других парикмахерских, салонов красоты и прочих подобных учреждений. Выясняется, что у конкурентов средняя отметка выплат достигает 30 тыс. рублей. Вас вызывают на заседание комиссии.

Членам комиссии можно привести, например, следующие доводы:

- у ваших работников расширенный соцпакет, с лихвой покрывающий жалкие 5 тысяч разницы;

- парикмахерская переживает не лучшие времена, поэтому з/п пришлось временно сократить.

Не забудьте позаботиться о документальном подтверждении. В идеале нужно постоянно мониторить средний уровень зарплат по вашему виду деятельности. Для этого можно использовать несколько источников статистических данных:

- официальный региональный сайт Росстата;

- сборники экономико-статистических материалов Росстата (эти сборники можно найти как в электронном, так и в печатном виде);

- сайты территориальных отделений ИФНС.

Можно просто прийти в ближайшее отделение Росстата или ФНС и подать запрос на получение данных о средней заработной плате. Аналитика не бывает излишней – особенно когда ждёшь налоговую проверку.

Приближение к максимальным показателям специальных налоговых режимов

Если вы применяете специальный режим налогообложения (не принципиально, какой именно), не допускайте приближения показателей к предельному значению менее, чем на 5 %. Два таких нарушения за налоговый период – и в ФНС загорится «красная лампочка». Вдруг вы искусственно подгоняете результаты своей коммерческой деятельности, чтобы остаться на той же УСН и не переплачивать?

Незначительная разница между суммами расходов и доходов

Этот критерий применяется в основном к ИП. Когда по итогам календарного года сумма расходов превышает 83 % процента от суммы доходов, налоговые инспекторы начинают подозрительно щуриться. Налогообложению должны подлежать не менее 17 %, таково требование налогового законодательства.

Заключение договоров без последующей выгоды

Вы заключили несколько договоров с контрагентами (перекупщиками, посредниками и т.д.) без разумных и очевидных экономических причин. Условия этих договоров не предусматривают никакого (или практически никакого) профита для вас. По сути, заключение таких сделок не было обусловлено деловой целью. Какой вывод сделает ФНС?

Использование незаконных схем – это одно из самых тяжких налоговых правонарушений, поэтому за вас возьмутся всерьёз. Вероятность проведения выездной проверки угрожающе возрастёт.

Как правило, ситуация со «странными» договорами складывается из-за систематического использования агентов-посредников, которые ищут покупателей и оказывают другие подобные услуги.

Важно

Особенно плохо, если в качестве агентов вы привлекаете фирмы-однодневки. Не то чтобы посредники были вне закона, но вам придётся объяснить, почему вы не ищете покупателей сами.

Впрочем, найти подходящие отговорки – не проблема:

- можно сказать, что для поиска клиентов нужны уникальные качества, знания и навыки, которых у вас нет;

- если клиенты находятся слишком далеко от вас – упирайте на неудобство удалённого привлечения.

Кстати, налоговики обязательно будут искать взаимосвязь между участниками сделок. Если они отыщут взаимозависимость между компаниями, участвующими в цепочке финансовых операций, то шансы попасть под выездную проверку увеличатся ещё на порядок.

Чтобы обезопасить себя, следует при выстраивании цепочек движения товара и привлечения посредников «отпиарить» ясный и очевидный экономический смысл этих действий.

Не забудьте подготовить документы, которые убедительно подтвердят ваши аргументы и доводы.

Отсутствие пояснений в ответ на запрос из налоговой

В ходе камеральной проверки служащие ФНС могут обнаружить ряд нарушений:

- ошибки в сданных налоговых декларациях;

- противоречия или неточности в предоставленных сведениях;

- и т. д.

В этих случаях налоговики обязаны потребовать объяснений, а вы должны предоставить все запрашиваемые пояснения в письменном виде. На это закон отводит вам 5 рабочих дней. Если вы вовремя не предоставите пояснения (или не внесёте требуемые изменения в документы), дело может дойти до выездной проверки.

Неоднократное изменение места нахождения фирмы

При изменении места нахождения налогоплательщик должен сняться с учёта в одном отделении ФНС и встать на учёт в другой. Неопытные предприниматели часто прибегают к такому способу, чтобы избежать выездной проверки. Способ плохой, поскольку нередко реализуется следующий сценарий:

- налоговая инспекция узнаёт о коварном плане налогоплательщика, в течение 7 дней принимает решение о проведении проверки и вручает соответствующее уведомление руководителю фирмы;

- проверка проводится, даже если фирма уже стоит на учёте в другом органе ФНС.

Предположим, вы окажетесь оперативнее налоговиков и успеете сменить юридический адрес до вынесения решения. Поможет ли это вам? Увы, нет. Инспекторы, напав на след злостного уклониста, обратятся с просьбой о проведении проверки в то отделение, где вы встали на учёт. Ваше поведение будет расцениваться как крайне подозрительное, поэтому ВНП избежать не удастся.

Уровень рентабельности фирмы существенно ниже уровня рентабельности всей отрасли

Уровень рентабельности вашей компании определяется по данным бухгалтерской отчётности, а аналогичный параметр всей отрасли (вида деятельности) – по статистическим сведениям. Если ваша рентабельность на 10 % ниже, это плохо. Критерий можно отнести к дополнительным – причин низкой рентабельности может быть много – но пренебрегать им не стоит. Собственно, налоговики и не пренебрегают.

Высокий уровень налоговых рисков

Многие способы ведения коммерческой деятельности с высоким налоговым риском направлены на неправомерное получение налоговой выгоды. Есть несколько факторов, из-за которых налоговый риск растёт:

- при заключении сделок контрагенты не предоставляют контактные данные своих руководителей или уполномоченных лиц;

- нет документального подтверждения полномочий руководителей или уполномоченных лиц контрагентов;

- отсутствует информация о местонахождении контрагента, его производственных, складских помещений;

- нет сведений о способах получения информации о контрагенте (ни сайта, ни рекламы, ни рекомендаций);

- не установлен факт регистрации контрагента в ЕГРЮЛ.

На основании этих признаков налоговые инспекторы отнесут вашего контрагента к числу проблемных. В результате будут поставлены под сомнение все ваши сделки с ним. Кстати, есть и ещё более грозные симптомы, свидетельствующие о дополнительном повышении рисков:

- проблемный контрагент является посредником;

- в договорах содержатся необычные условия (например, отсутствие предоплаты при поставке крупных партий товара, отсутствие гарантий, расчёты через третьих лиц или с длительной отсрочкой платежа и т. д.);

- растёт задолженность плательщика, но поставки в его адрес продолжаются, а меры по взысканию задолженности не применяются;

- выдаются или получаются займы без обеспечения, покупаются или продаются неликвидные векселя;

- срок погашения обязательств превышает 3 года;

- большая часть расходов налогоплательщика относится к сделкам с проблемными контрагентами.

Снизить или ликвидировать риски можно следующими способами:

- при расчете налоговой базы за период исключить из расходов операции по сомнительным сделкам;

- подать уточнённые таким образом налоговые декларации и сопроводить их Пояснительной запиской;

- сообщить налоговикам о предпринятых для снижения рисков мерах.

Выводы

Налоговая служба регулярно проверяет фирмы на соответствие каждому из 12 критериев. Информация в ФНС поступает от банков, гос. органов, контрагентов… Словом, скрыть что-то серьёзное довольно трудно.

Если ваша фирма попадает под один или два из перечисленных критериев, не стоит разворачивать лихорадочную деятельность и жечь все бумаги. В 90 % случаев всё обойдётся малоприятной, но вполне безобидной беседой с инспекторами ФНС. Исправьте нарушения (хотя бы формально) и не беспокойтесь.

А вот если вы провели анализ деятельности своей фирмы и поняли, что нарушений слишком много – приступайте к глобальному переустройству. Иногда налоговая может молчать месяцами и годами, а затем внезапно прислать вам «письмо счастья». Сюрпризы такого рода часто оборачиваются катастрофой.

Не забывайте про ещё один важный момент. Все упомянутые выше критерии служат лишь для определения того, будет ли включена компания в план выездных налоговых проверок.

Однако ведь есть ещё и внеплановые! Поводом для неожиданного визита налоговиков вполне могут стать жалобы недовольных клиентов или порочащие вас сведения из МВД. И когда нужно ждать налоговую проверку в таких случаях? Правильно, в любой день.

Не допускайте такого развития событий. Ведите дела аккуратно, без злоупотреблений, и всё будет хорошо.

Выездная налоговая проверка. Что будут проверять инспекторы?

Любой бизнес подконтролен государственным органам. Налоговая проверка предусматривает контроль соблюдения налогового кодекса, то есть качественное выполнение предпринимателями функций налогоплательщика. Одной из форм такого контроля является выездная проверка.

Признаки выездной налоговой проверки (ВНП)

НК РФ не дает определения ВНП, в ст. 89 можно выделить комплекс признаков, по которым ее можно квалифицировать именно так:

- проводится там, где осуществляет свою деятельность предприниматель;

- ее предметом является правильность вычисления или факт неуплаты конкретного налога или сбора (п.2 ст.89);

- проверка может охватить максимум трехлетний период деятельности организации, не считая текущего года;

- она может длиться до 60 дней со времени решения о ее назначении (в оговоренных законом обстоятельствах срок могут продлить до 4-6 месяцев).

СПРАВКА! Если у проверяемого отсутствует территория, где он может принять ревизоров, например, деятельность осуществляется в жилом помещении или на базе частного владения, проверку придется провести на базе ИНФС.

Какими бывают ВНП

В зависимости от соответствия графику, выездные проверки могут быть отнесены к:

- плановым: утвержденным руководителем налогового органа, назначенным на основании данных камеральных проверок или предыдущих выездных;

- внеплановым: совершаемым по необходимости – по причине запроса правоохранителей или вышестоящих инстанций, поступивших жалоб, ликвидации или реорганизации фирмы и других экстренных случаев.

В зависимости от характера предмета проверки можно выделить:

- тематические ВНП – проверяется один или несколько конкретных налогов, то есть предмет проверки строго определен;

- комплексные ВНП – ревизия уплат всех начисляемых данному предприятию налогов и сборов.

Полная классификация выездных налоговых проверок показана ниже:

Лимиты для проверяющих

НК запрещает налоговикам:

- выезжать с проверкой по одинаковым поводам дважды и более за отчетный период;

- беспокоить предпринимателей ВНП больше 2 раз за календарный год;

- выискивать дополнительные нарушения, не относящиеся к зафиксированному в постановлении предмету проверки;

- «копать» в прошлом, более глубоком, чем трехлетний период (за исключением особых случаев, отмеченных в НК).

Как это будет происходить?

Этапы выездной проверки не определены НК, однако, они вытекают из самой логики процесса. Рассмотрим все этапы ВНП подробнее.

Схематично:

1. Включение в план

ИНФС выбирает «счастливчиков», которым вскоре предстоит прием «гостей в галстуках». Выбираются они не случайным путем, а исходя из результатов их камеральных проверок: придут к тем, кого можно подозревать в неточностях соблюдения НК. Поводом для включения в план может быть и информация из внешних кругов: от других госорганов, жалоб юридических или физических лиц.

2. Разработка программы

Для каждого проверяемого налоговики разрабатывают индивидуальный «сценарий» ВНП, в соответствии с которым выбираются:

- вид проверки (тематическая или комплексная);

- ее предмет;

- период, подлежащий изучению;

- состав комиссии;

- проверочные мероприятия и др.

На этом этапе определяется, какого рода информацию надо найти, чтобы она послужила подтверждением имеющихся подозрений, а также предварительно предполагается, нужно ли будет приглашать экспертов, правоохранителей, переводчиков и т.п.

3. Оформление назначения

Руководитель ИНФС или его заместитель подписывает назначение ВНП с обязательными пунктами:

- полное и сокращенное наименование проверяемой организации (или ФИО физлица);

- сформулированный предмет проверки;

- ограничение проверяемого периода;

- полная информация о проверяющих (ФИО и должности).

ВАЖНО! Если хотя бы 1 пункта будет недоставать, это повод оспорить законность проверки и ее результаты.

4. Проведение непосредственно проверки

В ходе ВНП налоговики ищут подтверждение и доказательства правонарушения по НК, которое они предположили в ходе предпроверочной подготовки. Для этого они вправе производить следующие процедуры в любом комплексе:

- изучение документации – в соответствии со ст.93 НК, проверяющие могут истребовать документы, необходимые для прояснения предмета проверки, причем не только у проверяемого, но и у его контрагентов;

- выемка – если в документации содержится информация, подтверждающая подозрения налоговиков, или таким доказательством является предмет, указанное доказательство изымается (ст.94);

- осмотр – сотрудники налоговой могут заходить и осматривать любые помещения и территории, связанные с содержанием предмета проверки или вообще с деятельностью предпринимателя (ст. 91. 92);

- беседа со свидетелями – налоговики могут допросить сотрудников, партнеров, кредиторов, соседей предпринимателя, если полагают, что они могут пролить свет на обстоятельства, касающиеся предмета проверки; человека могут официально вызвать для дачи показаний (ст. 90);

- инвентаризация – с ее помощью проверяются данные, представленные налогоплательщиком в декларации; также ее часто используют при проверке, сопровождающей ликвидацию или реорганизацию фирмы;

- экспертиза – если проверяющие сочтут нужным, то могут заручиться услугами эксперта на договорной основе (ст. 95);

- услуги переводчика – могут быть запрошены при необходимости бесед или изучения документов на иностранных языках (ст. 95).

5. Выписка справки

Окончание ВНП знаменуется составлением документа по форме 1165010 – справки о том, что проверка была проведена в указанные сроки. Дата выписки справки является той точкой, от которой идет отсчет двухмесячного срока, выделяемого законом для составления акта. Справка дается на руки проверяемому.

6. Оформление акта о результатах ВНП

Ст. 100 НК четко регламентирует этот этап проверки. В акте об окончании выездной проверки обязательны следующие данные:

- реквизиты предприятия или ФИО ИП, адрес, по которому производилась проверка;

- ФИО и должности ревизоров;

- дата и № назначения проверки, выписанного налоговой;

- предмет ВНП, проверяемый период;

- перечень изученных документов (с датой их предоставления);

- сроки проверки (дата старта и финала);

- список проведенных мероприятий;

- факты выявленных налоговых нарушений;

- выводы и предписания по их устранению.

Приложением к акту будут документальные подтверждения обнаруженных фактов.

К СВЕДЕНИЮ! Если в доказательной документации содержится охраняемая законом тайна или персональные данные физлиц, то вместо таких документов прилагаются заверенные ИНФС выписки из них.

7. Возможность оспорить результаты

Налогоплательщик может не согласиться с выводами акта. Для этого он в письменном виде должен предоставить свои возражения в налоговую, для чего ему дается 15 дней. Возражения будут рассмотрены, а предприниматель приглашен для участия в их оценке и сверке с материалами проверки (это произойдет в течение 10 дней, возможно продление максиму на месяц).

8. Вынесение итогового решения

Если факты нарушения установлены и доказаны, руководитель налоговой выносит решение о привлечении налогоплательщика к ответственности. В результате предприниматель получит штраф, не исключающий выплату недоимок по налогам.

ВАЖНАЯ ИНФОРМАЦИЯ! Теоретически решение может быть и об отказе в привлечении к ответственности. Но практически выездная проверка всегда дает результат. Предпроверочная работа инспекторов гарантирует небеспочвенность возникших подозрений. К вам пришли – значит, что-то найдут.

Это решение набирает законную силу через декаду после вручения проверяемому.

9. Апелляция

Налогоплательщик может в течение 10 дней (до вступления решения в силу) опротестовать его в вышестоящих налоговых органах полностью или частично.

Обязанности проверяемого

Попавший под ВНП предприниматель должен обеспечивать ревизорам возможность для ознакомления с документацией и не препятствовать в других мероприятиях.

Рекомендуем также изучить в Интернете:

Письмо ФНС России от 25.07.2013 № АС-4-2/13622@ «О рекомендациях по проведению выездных налоговых проверок»

Выездная налоговая проверка: что ждать и как готовиться?

Выездная налоговая проверка: что важно знать в 2019 году?

Выездная налоговая проверка — один из самых удобных для налоговых органов способов контроля за добросовестной и своевременной уплатой налогов налогоплательщиком. Выездная налоговая проверка проводится на территории налогоплательщика, может охватывать все уплачиваемые налогоплательщиком налоги за 3 года деятельности.

При этом проверке может быть подвергнут любой налогоплательщик: и организация, и индивидуальный предприниматель. Проверка осуществляется налоговым органом, в котором налогоплательщик стоит на учёте.

Кроме того, Налоговым кодексом РФ предусмотрена самостоятельная проверка филиалов и представительств организации (то есть проверка обособленных подразделений без проверки головной организации).

Совет

В этом случае проверку проводит налоговый орган по месту расположения этих обособленных подразделений.

Предметом выездной налоговой проверки является правильность исчисления, полнота и своевременность уплаты налогоплательщиком налогов. При этом налоговый орган может проверить как один налог, так и все налоги, исчисляемые налогоплательщиком.

Глубина проверки (период, который может быть проверен) по общему правилу составляет не более трех лет, предшествующих году вынесения решения о назначении проверки.

Пример: если решение о проведении проверки было вынесено в 2018 году под проверку попадают 2015, 2016 и 2017 годы.

При этом не имеет значения дата вынесения решения в 2018 году и даты получения его налогоплательщиком.

То есть даже если решение будет вынесено в конце декабря, а получено налогоплательщиком в январе 2019 у инспекции всё равно сохранится право проверить полные 2015, 2016 и 2017 годы.

Указание в Налоговом кодексе РФ на трехлетний период, не препятствует налоговому органу в рамках выездной налоговой проверки проверять отчётные периоды текущего года. На это в частности указал Верховный суд РФ в Определении от 09.09.2014 № 304-КГ14-737.

Но проверка может коснуться и более давних периодов, если по ним подавалась уточненная налоговая декларация. В этой ситуации налоговый орган в рамках выездной проверки вправе проверить период, за который подана уточненная декларация, даже если он выходит за пределы трехлетнего периода.

Кира Трунтаева

Ведущий налоговый юристОбратите внимание

Нарушение инспекцией правила трехлетнего периода приводит к тому, что все выводы и доначисления, сделанные за пределами периода, являются незаконными, и решение в соответствующей части будет подлежать отмене.

Налоговый кодекс также устанавливает определённые рамки для проведения выездных налоговых проверок.

Во-первых, налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Во-вторых, по общему правилу инспекция не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение одного календарного года. В исключительных случаях этот лимит может быть превышен, но для этого налоговому органу необходимо получить разрешение вышестоящего налогового органа.

Решение о проведении выездной налоговой проверки принимается налоговым органом. Инспектор должен предъявить его налогоплательщику перед началом проверки.

При этом решение должно быть составлено по специально установленной форме (форма решения утверждена Приказом ФНС России от 08.05.2015 №ММВ-7-2/189@) и содержать следующие обязательные данные:

- полное и сокращенное наименование либо фамилия, имя, отчество налогоплательщика;

- предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке. В данной графе налоговый орган вправе указать просто «по всем налогам и сборам»;

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки. Следует отметить, что налоговая вправе менять состав проверяющих во время проверки. Соответствующие изменения вносятся в решение.

Получив решение о проведении проверки, налогоплательщику необходимо оценить его на соблюдение ограничений, установленных в отношении выездных налоговых проверок. В частности, необходимо установить соблюдение налоговиками трехлетнего периода глубины проверки. Также следует убедиться, что налоговым органом соблюдены ограничения по допустимому количеству проверок в течение календарного года.

Предъявление налогоплательщику решения о проведении выездной проверки свидетельствует о её начале.

Налоговый орган не обязан заблаговременно информировать налогоплательщика о предстоящей выездной проверке (Письмо ФНС России от 18.11.2010 №АС-37-2/15853).

С этого момента налоговики получают право доступа на территорию налогоплательщика для проверки. По общему правилу проверка проводится на территории налогоплательщика.

Однако Налоговый кодекс предусматривает, что если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Контрольные мероприятия

В ходе проведения проверки налоговый орган вправе проводить следующие контрольные мероприятия:

- истребование документов у налогоплательщика, а также у его контрагентов и иных лиц, которые обладают необходимыми документами или информацией о деятельности налогоплательщика;

- допрос свидетелей

- экспертиза;

- выемка документов и предметов;

- осмотр;

- инвентаризация имущества.

В случае необходимости налоговый орган также может привлекать специалиста и переводчика.

Налоговый кодекс РФ не содержит конкретный перечень документов, которые налоговые органы вправе истребовать при выездной проверке. Таким образом, в ходе выездной проверки налоговый орган может истребовать широкий спектр документов: регистры бухгалтерского и налогового учета, договоры, первичные документы, счета, платежные документы, счета-фактуры и т.д.

Главное правило, которое должно соблюдаться, истребуемые документы должны быть необходимы для проверки. Иными словами, они должны непосредственно относиться к тем налогам, по которым ведется проверка, и к тем периодам, за которые она проводится.

Кира Трунтаева

Ведущий налоговый юристВажно

Многих налогоплательщиков волнует вопрос: каковы сроки проведения выездных налоговых проверок? Выездная налоговая проверка не может длиться вечно. По общему правилу срок выездной налоговой проверки — не более двух месяцев.

В определенных случаях это срок может продлен до 4 месяцев, а в исключительных случаях до 6 месяцев. Самостоятельная выездная налоговая проверка филиалов и представительств налогоплательщика не может длиться более одного месяца.

Основания для продления выездной проверки установлены Приказом ФНС России от 08.05.2015 №ММВ-7-2/189@.

В частности ими могут быть проведение проверки налогоплательщика, отнесенного к категории крупнейших, проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика (плательщика сбора, налогового агента) нарушений законодательства о налогах и сборах, требующей дополнительной проверки. Перечень является открытым.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Кроме того, Налоговым кодексом РФ предусмотрено право инспекции приостанавливать проведение выездной налоговой проверки. Приостановление осуществляется на основании решения руководителя (заместителя руководителя) налогового органа. Проверка может быть приостановлена для

- истребования документов (информации) у контрагентов налогоплательщика;

- получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

- проведения экспертизы;

- перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Налоговый орган вправе приостанавливать налоговую проверку неоднократно, однако общий срок приостановления проведения выездной налоговой проверки по общему правилу не может превышать шесть месяцев (в исключительных случаях, когда приостановление проверки связано с получением информации от иностранных государственных органов, срок приостановления может быть увеличен на три месяца).

На период приостановления проверки налоговый орган должен прекратить все действия по истребованию документов у налогоплательщика, вернуть все подлинники, прекратить все проверочные действия на территории налогоплательщика.

https://www.youtube.com/watch?v=arHlXFxrgxw

Об окончании налоговой проверки свидетельствует составление налоговым органом справки о проведении выездной налоговой проверки. Справка составляется в последний день налоговой проверки и подлежит вручению налогоплательщику.

Справка не содержит каких-либо выводов по существу проверки, а лишь фиксирует срок ее окончания. После составления справки проверяющие должны покинуть территорию налогоплательщика и прекратить все контрольные мероприятия.

Непосредственные результаты проверки отражаются в акте налоговой проверки. При этом акт составляется вне зависимости от того были ли выявлены нарушения в ходе налоговой проверки.

Если нарушений не выявлено в акте указывается на их отсутствие.

Совет

Акт составляется в течение двух месяцев со дня составления справки и подлежит вручению налогоплательщику в течение пяти рабочих дней с даты его вынесения.

При этом, к сожалению, законодатель не предусмотрел каких-либо санкций в отношении в случае пропуска инспектором указанных сроков. То есть если налоговый инспектор просрочит установленные сроки составления и вручения акта, то никаких правовых последствий для него это не повлечет.

Кира Трунтаева

Ведущий налоговый юрист

Если налогоплательщик не согласен с выводами акта, он вправе подать в налоговый орган письменные возражения на акт. На представление возражений законодатель выделил месяц со дня получения акта.

Следует отметить, что представление возражений является правом, а не обязанностью налогоплательщика.

Отсутствие письменные возражений не лишает налогоплательщика права изложить свои доводы устно непосредственно при рассмотрении материалов проверки.

Налоговый орган обязан уведомить налогоплательщика о рассмотрении акта и материалов проверки, по результатам которого будет вынесено итоговое решение. Зачастую такое уведомление направляется одновременно с актом.

На практике были ситуации, когда налоговый орган выносил решение по итогам проверки до истечения срока для представления возражений на акт.

Следует отметить, что участие налогоплательщика в рассмотрении материалов проверки является его правом, реализация которого обязательно должна быть ему обеспечена.

Обратите внимание

Если налогоплательщик не был уведомлен о дате рассмотрения материалов налоговой проверки и не участвовал в нем, решение, которое было принято до истечения срока подачи возражений, может быть отменено по формальным основаниям.

Кира Трунтаева

Ведущий налоговый юрист

Рассмотрев материалы проверки, акт и возражения налогоплательщика, налоговый орган в течение 10 дней выносит итоговое решение по результатам проверки. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

По итогам проверки может быть вынесено одно из следующего вида решений:

- решение о проведении дополнительных мероприятий налогового контроля;

- решение о привлечении к ответственности за совершение налогового правонарушения;

- решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение вступает в силу по истечении одного месяца со дня вручения налогоплательщику. Если налогоплательщик не согласен с выводами решения, он вправе обжаловать его в вышестоящий налоговый орган. Вот так выглядит порядок оформления результатов выездной налоговой проверки.

Рассмотрим, как налогоплательщик может сделать приход налогового органа наиболее безболезненным.

Выездная налоговая проверка с высокой степенью вероятности коснется каждого налогоплательщика, активно ведущего бизнес.

В то же время необходимо понимать критерии, при наличии которых налогоплательщики относятся к «группе риска», т.е.

в отношении них с высокой долей вероятности может быть принято решение о проведении выездной налоговой проверки. Это значит, что требуется усиленная подготовка.

Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ была утверждена «Концепция системы планирования выездных налоговых проверок», которая содержит сведения о критериях, которыми налоговые органы руководствуются при принятии решения о проведении выездной налоговой проверки конкретного налогоплательщика.

Указанной Концепцией предусмотрены факторы для самостоятельной оценки рисков назначения выездной налоговой проверки. В частности, ожидать скорого прихода инспекторов у налогоплательщика есть основания при наличии следующих обстоятельств:

- низкая налоговая нагрузка;

- отражение в бухгалтерской или налоговой отчетности убытков в течение нескольких налоговых периодов;

- отражение значительных сумм налоговых вычетов;

- значительное превышение роста расходов над ростом доходов;

- зарплаты сотрудников находятся ниже среднего уровня по отрасли в регионе;

- налогоплательщик неоднократно приближался к предельному значению установленных НК РФ показателей, позволяющих применять специальные налоговые режимы;

- «миграция» между налоговыми органами (неоднократное снятие и постановка на учёт в связи со сменой места нахождения);

- ведение хозяйственной деятельности преимущественно с контрагентами — посредниками, перекупщиками (построение цепочки контрагентов без явной деловой цели такого построения);

- низкий уровень рентабельности деятельности (исходя из уровня рентабельности в сфере деятельности налогоплательщика согласно статистики).

Этот перечень является далеко не исчерпывающим.

Если налогоплательщик чувствует, что приход налоговиков неминуем, самое время провести подготовительные мероприятия.

В частности, налогоплательщику следует привести в порядок первичную документацию, а также документацию, свидетельствующую о проявлении должной степени осмотрительности при выборе контрагента (особенно это касается контрагентов, обладающих признаками «однодневок»). Кроме того, следует пообщаться с контрагентами и предупредить их о возможности скорого прихода к ним встречной налоговой проверки. Также необходимо подготовить офис, убрав документы, печати, которые содержат лишние сведения.

Кроме того, целесообразно определить сотрудников, которые будут работать с инспекторами, обсудить с ними нюансы представления информации. Зачастую нелишним будет заручиться поддержкой сторонних консультантов, юристов, которые смогут помочь оценить риски, а также грамотно сопроводят налогоплательщика во время самой налоговой проверки.

Важно

Когда инспекторы придут в офис, в первую очередь, необходимо проверить полномочия проверяющих, сверив в частности данные служебных удостоверений с решением. Следует помнить, что только лица указанные в решении могут быть допущены к проверке.

Далее проверяющих необходимо разместить в удобном месте, где исключен доступ к нежелательным документам и информации. Передачу документов налоговикам следует оформлять актами приема-передачи. Более того, следует контролировать правомерность каждого действия налогового органа.

Здесь также очень полезной может быть помощь квалифицированных юристов.

Эксперты и юристы компании «Правовест Аудит» всегда готовы помочь Вам во взаимодействии с инспекцией и сопровождении во время выездной налоговой проверки.