Содержание

Образец заполнения 6 ндфл по закрытому обособленному подразделению период представления

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам. См. «Как оформить 6-НДФЛ за филиал?».

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании. При этом работники данного ОП могут быть:

- Переведены в другое ОП или головной офис. С момента такого перевода выплачиваемый им доход попадет уже в другой 6-НДФЛ — того подразделения, куда их перевели.

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

6 ндфл при закрытии обособленного подразделения

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Представление расчета 6-ндфл по закрытому обособленному подразделению

Компании с обособленными подразделениями должны представить форму 6-НДФЛ в каждую налоговую службу, в которой зарегистрировано обособленное подразделение. Расчет сдается по работникам, с которыми заключен как трудовой договор, так и договор ГПХ.

Отчетность 6-НДФЛ по обособленным подразделениям Согласно п.7 ст.226 НК РФ все налоговые агенты обязаны рассчитать, удержать и перечислить НДФЛ с дохода налогоплательщика, источником которого они являются, месту учета обособленного подразделения (ОП), по месту своего учета или месту жительства ИП. Исключение по сдаче формы 6-НДФЛ только для крупнейших налоговых агентов.

Порядок сдачи формы 6-ндфл по обособленным подразделениям

6-ндфл после закрытия обособленного подразделения

Исключение составляют крупнейшие налогоплательщики. Они имеют право самостоятельно выбирать ФНС:

- либо по месту регистрации головного предприятия;

- либо по месту регистрации каждой обособки.

Также нужно учитывать такие положения:

- отчётный период – с начала календарного года. Если обосбка была создана в тот же календарный год, в котором оно и ликвидируется, то отчётным периодом представления о доходах будет весь период деятельности ОП;

- последний отчёт сдаётся по месту закрываемого филиала.

Действия при закрытии ОП Решение о закрытии уже принято. Куда сдавать 6НДФЛ по обособленным подразделениям, и каких сроков нужно придерживаться? Сдавать отчётность по форме 6-НДФЛ по закрытому обособленному подразделению можно как до снятия его с учёта в ФНС, так и после.

Онлайн журнал для бухгалтера

О новом варианте заполнения формы 6-ндфл и ошибках при ее заполнении

Автор: Зобова Е. П., редактор журнала

За налоговый период 2017 года форма 6‑НДФЛ представляется в обновленном варианте. О том, что изменилось в этой форме отчетности по НДФЛ, а также об ошибках, встречающихся при ее заполнении, читайте в данном материале.

Срок вступления в силу обновленной формы 6‑НДФЛ

Недавно был подписан Приказ ФНС России от 17.01.2018 № ММВ-7-11/18@[1]. Документ вносит изменения в форму 6‑НДФЛ[2], которая действует в первоначальном виде с 2016 года.

Налоговые агенты должны отчитаться по обновленной форме 6‑НДФЛ за налоговый период 2017 года. Сделать это нужно не позднее 2 апреля 2018 года (п. 2 ст. 230 НК РФ).

Изменения формы 6‑НДФЛ

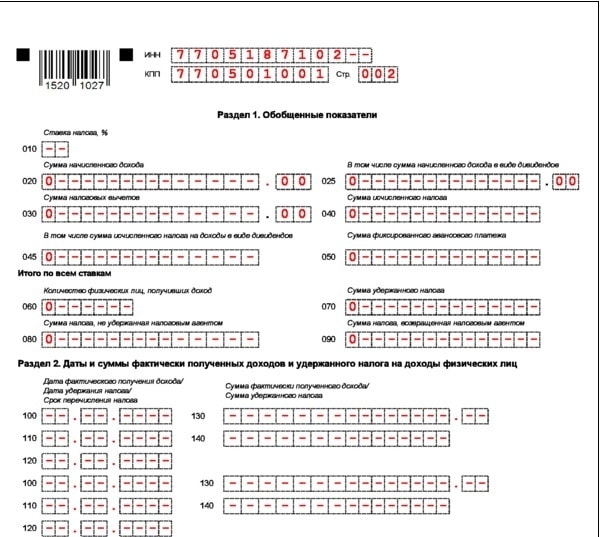

Изменения внесены в титульный лист, порядок заполнения и представления, а также формат представления формы 6‑НДФЛ. Разделы 1 «Обобщенные показатели» и 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» остались в неизменном виде.

Титульный лист

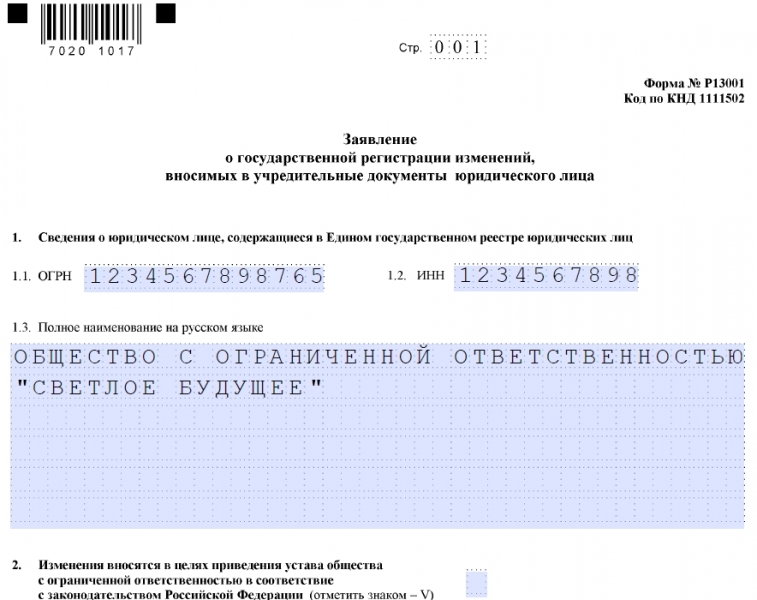

Титульный лист формы 6‑НДФЛ не просто скорректирован, а заменен на новый вариант. По сравнению с действующей редакцией формы 6‑НДФЛ в титульный лист внесены следующие изменения:

- штрихкод 15201027 заменен штрихкодом 15202024;

- для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5‑й и 6‑й разряды КПП – 01);

- введены реквизиты при реорганизации или ликвидации организации;

- совершены другие уточняющие поправки.

Что касается реорганизации или ликвидации организации, то введены следующие поля:

- «Форма реорганизации (ликвидация) (код)»;

- «ИНН/КПП реорганизованной организации».

Организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) форму 6‑НДФЛ за последний период представления и уточненные расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в титульном листе (стр. 001) по реквизиту «по месту нахождения (учета) (код)» кода 215 или 216, а в верхней его части – ИНН и КПП организации-правопреемника. В строке «налоговый агент» отражается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

По строке «ИНН/КПП реорганизованной организации» прописываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленных подразделений реорганизованной организации.

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении 4 к Порядку заполнения формы 6‑НДФЛ.

В случае если представляемый в налоговый орган расчет не является расчетом за реорганизованную организацию, по строке «ИНН/КПП реорганизованной организации» указываются прочерки.

Отметим, что согласно п. 3.5 ст.

55 НК РФ при прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

В связи с вышесказанным до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6‑НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Представление правопреемником расчета по форме 6‑НДФЛ за реорганизованную организацию действующей редакцией НК РФ не предусмотрено (Письмо УФНС по г. Москве от 10.01.2018 № 13‑11/001299@).

6 НДФЛ при закрытии обособленного подразделения

Учредители приняли решение о закрытии филиала. Какие действия дожжен предпринять бухгалтер?

Правила сдачи отчётности

В ст. 226 НК РФ сказано, что налоговые агенты по подоходному налогу физических лиц подавать отчётность должны:

- в ФНС, в которой он состоит на налоговом учёте;

- по месту регистрации такой фирмы;

- по месту жительства предпринимателя.

Налоговый агент – это юридические лица, имеющие обособленные подразделения, которые представляют в ФНС по месту нахождения этих подразделений, отчётность по форме 6-НДФЛ:

- по работникам, которые трудятся в ОП на основании трудового договора;

- с лицами, которые получали вознаграждение, отработав в ОП на основании гражданско-правового договора.

Как сдавать 6НДФЛ по обособленным подразделениям? Каких правил и норм нужно придерживаться?

Таких же правил нужно придерживаться, сдавая отчётность по форме 6-НФДЛ при закрытии обособленного подразделения. Исключение составляют крупнейшие налогоплательщики. Они имеют право самостоятельно выбирать ФНС:

- либо по месту регистрации головного предприятия;

- либо по месту регистрации каждой обособки.

Также нужно учитывать такие положения:

- отчётный период – с начала календарного года. Если обосбка была создана в тот же календарный год, в котором оно и ликвидируется, то отчётным периодом представления о доходах будет весь период деятельности ОП;

- последний отчёт сдаётся по месту закрываемого филиала.

Действия при закрытии ОП

Решение о закрытии уже принято. Куда сдавать 6НДФЛ по обособленным подразделениям, и каких сроков нужно придерживаться?

Сдавать отчётность по форме 6-НДФЛ по закрытому обособленному подразделению можно как до снятия его с учёта в ФНС, так и после. От этого зависит и место сдачи:

- если сдаётся отчётность до закрытия и снятия с учёта, то в ФНС по месту регистрации ОП;

- если будет сдаваться отчёт 6НФЛД после закрытия обособленного подразделения и снятия с налогового учёта, то по месту регистрации головного предприятия.

Есть и другие нюансы, которые стоит учитывать:

- КПП. Всегда указывается КПП ликвидируемого ОП;

- код ОКТМО всегда указывается по месту расположения того предприятия, которое подлежит ликвидации;

- код ИФНС ставится в зависимости от того, когда сдаются документы – до или после того, как фирма будет официально закрыта.

Несколько ОП находятся внутри одного муниципального образования

Если обсобки находятся в пределах одного административного образования, но они подчиняются разным ФНС, то зарегистрировать ОП нужно в налоговой по месту его нахождения. Тогда ему будет присвоен отдельный код причины постановки, который является важным реквизитом при заполнении отчетности.

Тогда, при ликвидации такого предприятия, вся отчётность по 6-НДФЛ по обособленному подразделению будет подаваться в инспекцию по месту учёта. Оплата налога может быть произведена единым платёжным документом.

Если же ОП располагаются в различных муниципальных образованиях, то отчётность сдаётся по каждому ликвидируемому предприятию в ту ФНС, к которой оно «прикреплено». Оплата налога также производится отдельными платёжками.

При регистрации ОП и головного предприятия в одной налоговой таких проблем возникнут не должно.

Сдача отчётности, если работники не увольняются, а переводятся в головной офис

В этом случае, поступить нужно следующим образом:

- оформить всю кадровую документацию о переводе сотрудника из ОП в головной офис;

- до момента перевода по приказу, отчёт 6 НДФЛ сдаётся по месту нахождения филиала;

- после перевода в головной офис сведения о налогоплательщиках заполняются и сдаются по месту его нахождения.

Сумма налога к уплате должна быть рассчитана пропорционально отработанному времени конкретного работника сначала в обособленном подразделении, а потом в головном офисе.

Работники, увольняющиеся при ликвидации ОП, получат от закрываемого ликвидируемого обособленного подразделения справку 2НДФЛ на руки. В этом документе представляет расчёт в строке начисленного и уплаченного подоходного налога.

Важные моменты при заполнении формы

Желательно, сдавать отчёт по НДФЛ до закрытия филиала. Срок сдачи — 10 дней с того момента, как ФНС получило уведомление о ликвидации.

Чтобы отчёт был принят, нужно учесть следующие правила заполняемого титульного листа:

| Поле на титульном листе отчёта | При сдаче отчётности до закрытия | При сдаче отчётности после закрытия |

| Куда сдавать | В ФНС по месту учёта ликвидируемого предприятия | В ФНС по месту учёта главного предприятия |

| Код ФНС | Код ОП | Код главного предприятия |

| КПП | Закрываемого подразделения | Ликвидируемой фирмы |

| ОКТМО | По месту нахождения закрываемого филиала | Так же |

| Код | 220 | 212 |

Заключение

Обособка не является самостоятельным юрлицом, поэтому сведения о банковских счетах должника, то есть, ОП не передаются в ФНС при ликвидации.

Если Вам понравилась статья, напишите краткий отзыв. Если есть замечания и дополнения, вы также можете оставить их ниже.

6 НДФЛ при закрытии обособленного подразделения Ссылка на основную публикацию

6-НДФЛ по обособленным подразделениям: куда сдавать

Законодательно закреплено обязательство налоговых агентов составлять 6-НДФЛ по обособленным подразделениям. Форма подается в контролирующий орган с поквартальной периодичностью. Шаблон документа закреплен Приказом, изданным ФНС 14.10.2015 г., № ММВ-7-11/450.

Особенность бланка в том, что он отображает накопленные с начала годы величины доходов и удержаний из них не по отдельно взятому человеку, а сразу по всем наемным работникам и другим физическим лицам, по отношению к которым отчитывающееся предприятие является налоговым агентом.

Отчетность обособленных подразделений

Организация учета на объектах, признаваемыми обособленными подразделениями налогового агента, сопровождается необходимостью содержания отдельного штата бухгалтерских работников в таких структурах. Потребность в привлечении дополнительных специалистов обусловлена требованиями по самостоятельному начислению зарплаты обособленными подразделениями и подготовке отчетных данных.

По головной организации и каждой обособленной структуре заполняется ежеквартальный Расчет по подоходному налогу. Куда сдавать 6-НДФЛ по обособленному подразделению – отчетная форма должна быть направлена в два адреса:

- в налоговый орган, к которому относится головная структура;

- в отделение ФНС, обслуживающее обособленное подразделение (основание – налог перечисляется с привязкой к месту нахождения агента).

При заполнении бланка Расчета должны быть учтены суммы доходных поступлений и налогов по ним в отношении наемного персонала подразделения и лиц, сотрудничество с которыми основывается на соглашениях ГПХ.

Правило закреплено п.2 ст. 230 НК РФ. Для крупнейших налоговых агентов предусмотрен особый порядок сдачи 6-НДФЛ.

Таким организациям предоставлены полномочия самостоятельного выбора одного из двух вариантов:

- подача формы может осуществляться в несколько отделений ИФНС с привязкой к местам нахождения обособленных структур предприятия;

- допускается отправка заполненного документа только в ту инспекцию, в которой учреждение числится в качестве крупнейшего агента.

Оформление титульного листа – шифр места представления

При наличии у предприятия обособленных структур форма Расчета по подоходному налогу должна направляться в два отделения ФНС. Чтобы идентифицировать, какой из бланков подается по месту регистрации головного офиса, а какой с привязкой к месту нахождения обособленного подразделения, на Титульном листе бланка проставляются разные кодовые обозначения:

- шифр 212 используется при сдаче формы в орган, находящийся по месту учета головной структуры компании;

- числовая комбинация 213 указывается крупнейшими налогоплательщиками, которые приняли решение сдавать отчетность только по месту своей регистрации;

- цифра 220 означает, что 6-НДФЛ подается в налоговый орган, зарегистрировавший и контролирующий расчеты с бюджетом обособленного подразделения.

Расчет за ликвидированные обособленные подразделения

Если подразделение, обладающее признаками обособленной структуры, планируется закрыть, форму 6-НДФЛ по нему надо подавать по общим правилам.

В ситуации с филиалами, прекратившими свое существование, отчеты по результатам их работы должны быть составлены в оговоренные законодательством сроки и сданы в контролирующий орган.

При закрытии обособленные подразделения снимаются с учета в ФНС, поэтому за них Расчет по НДФЛ должен направляться по месту регистрации головной организации, а в реквизитах указывается КПП прекратившего деятельность подразделения.

Главные нюансы 6-НДФЛ по обособленным подразделениям

Оформление 6-НДФЛ является относительно недавним требованием, введенным в действующее законодательство, в связи с чем многие предприниматели не знают о том, как нужно правильно заполнять этот документ и какие правила регулируют оформление такой отчетности.

В частности, многие не знают о том, что для компаний с обособленными подразделениями предусмотрены индивидуальные правила составления этой бумаги, так как оформлять ее нужно по каждому учреждению отдельно, учитывая особые нормы.

Особенности формы

Компания должна подавать отчетность по форме 6-НДФЛ только в некоторых ситуациях:

- физическим лицам производились какие-либо выплаты на территории филиала, который работает обособленно от головной компании, если указанные лица выполняли свои обязанности на стационарном рабочем месте в течение более одного месяца;

- на территории обособленных подразделений сотрудникам осуществлялась выплата заработной платы в соответствии с заключенным соглашением гражданско-правового характера от имени данного подразделения;

- филиал закрывается.

Если же в территориальном налоговом органе есть информация о наличии нескольких филиалов одной компании, то в таком случае по каждому из них нужно будет подавать отчетность именно в это отделение.

Важные замечания

Как говорилось выше, действующее законодательство достаточно четко регулирует порядок оформления и сдачи отчетности по форме 6-НДФЛ, в связи с чем эти особенности лучше всего учесть еще до того, как будут составляться какие-либо документы.

Объяснения в законе

В соответствии с общими правилами компании, имеющие какие-либо обособленные подразделения, должны регистрироваться в налоговых органах, расположенных по месту пребывания каждого такого учреждения, и это правило прописано в пункте 1 статьи 83 Налогового кодекса.

В пункте 2 статьи 230 Налогового кодекса говорится о том, что при наличии обособленного подразделения любая отчетность по НДФЛ должна подаваться именно по месту регистрации данного подразделения.

При этом стоит отметить, что многие предпочитают регистрироваться по месту пребывания такого учреждения, в связи с чем задаются вполне логичным вопросом о том, можно ли будет сдавать отчетность по данному адресу.

Специалисты же налоговой службы говорят о том, что в соответствии с правилами пункта 7 статьи 226 Налогового кодекса при наличии обособленного подразделения налоги с зарплаты сотрудников компания должна будет переводить в бюджет как по месту своего пребывания, так и по месту регистрации отдельных подразделений.

Если компания становится на учет именно по месту регистрации каждого своего подразделения, то в таком случае ей нужно будет подавать отчетность по каждому месту учета.

Нюансы подачи

Налогоплательщик должен в обязательном порядке позаботиться о правильном оформлении и подачи отчетности по форме 6-НДФЛ даже в том случае, если выплачивает зарплату какому-то одному работнику, причем на каждое отдельное подразделение должен оформляться отдельный отчет, даже если все они регистрируются в какой-то одной налоговой. Крупным плательщикам предоставляется подача отчетности по своим подразделениям также в те налоговые органы, в которых зарегистрирована головная организация.

Если же речь идет о крупных налогоплательщиках, то им предоставляется возможность самостоятельного выбора того, куда именно подавать отчетность – по месту регистрации самой организации или же по месту регистрации ликвидируемого подразделения.

Уплата налогов в 6-НДФЛ по обособленным подразделениям

В соответствии с нормами Гражданского кодекса обособленные подразделения могут представлять собой филиалы или представительства, где последние имеют более широкие полномочия.

В качестве представительства признается отделение, которое функционирует на территории другого региона РФ, которое в части или в полной форме берет на себя те функции, которые имеются у главного филиала, чтобы вести деятельность на занимаемой территории.

При этом вне зависимости от того, какой статус имеет обособленное подразделение, оно не может считаться отдельным юридическим лицом.

Информация о заработках каждого лица должна передаваться компанией в то отделение инспекции, которое находится по месту регистрации, но при этом общая сумма перечисляемого сбора должна отправляться в то отделение налоговой службы, которое находится по месту регистрации плательщиков, выполняющих свои обязанности на территории данного филиала.

В связи с этим при открытии обособленного подразделения они и должны регистрироваться в ближайшем отделении Налоговой службы, а сам платеж должен выплачиваться в соответствии с реквизитами, выданными в этом отделении, куда записывается информация о прибыли всех физических лиц, принимающих участие в работе компании на территории этого субъекта.

Что стоит иметь ввиду

Выше были описаны только обобщенные правила оформления и подачи 6-НДФЛ по обособленным подразделениям, в то время как на практике встречается гораздо больше тонкостей и правил, которые нужно учитывать при составлении этой отчетности.

Схема оформления

Если у компании есть только одно подразделение, то в таком случае ей нужно будет выплачивать налог в региональный бюджет, расположенный в месте регистрации этого подразделения, в то время как при наличии головного офиса или другого подразделения оплата осуществляется по месту расположения каждого отдельного учреждения или же через какое-либо одно ответственное подразделение.

Если на подразделение выделе отдельный баланс, то в таком случае по всем активам, которые относятся к категории налогообложения и находятся на балансе данного филиала, должна уплачиваться соответствующая сумма налога на имущество.

Если же у подразделения отсутствует собственный расчетный счет, то в таком случае оно должно перечислять НДФЛ по месту своей регистрации за каждого сотрудника, и кроме этого не выплачивает никаких налогов.

То же самое относится к ситуации, когда подразделение имеет расчетный счет, но при этом не начисляет выплаты или какие-либо вознаграждения в пользу граждан или же выплачивает их самостоятельно по своему местонахождению.

Куда стоит сдавать

Даже если несколько подразделений компании были зарегистрированы на территории одной налоговой инспекции, подавать 6-НДФЛ нужно каждому из них по месту своей регистрации вне зависимости от количества всех подразделений, численности сотрудников или каких-либо обстоятельств.

Если подразделение закрывается, то в таком случае его сотрудники могут переводиться в другое подразделение, и в таком случае их доход будет указываться в отчетности 6-НДФЛ следующего места работы. Также их могут уволить, и в таком случае нужно будет оформлять заключительный отчет 6-НДФЛ по этому подразделению, который должен отправляться в местное отделение налоговой службы.

Бланк формы 6-НДФЛ:

Отчеты и сроки

Отличительной чертой данной формы отчетности является то, что подача старой формы осуществляется отдельно по каждому сотруднику компании, в то время как новая включает в себя информацию по всему обособленному подразделению.

Если же компания имеет более 24 человек в своем штате, то в таком случае в соответствии с правилами действующего законодательства отчетность должна оформляться исключительно в электронном виде.

Подаваться данная форма должна в каждом квартале календарного года, причем предельной датой сдачи является последнее число того месяца, с которого начинается первый месяц нового периода.

Таким образом, в 2018 году сроки подачи отчетности по форме 6-НДФЛ являются следующими:

| Первый квартал | До 3 мая. |

| Первое полугодие | До 1 августа. |

| Девять месяцев | До 1 ноября. |

| За полный 2018 год | До 3 апреля 2018 года. |

При этом стоит отметить тот факт, что если компания не производила никаких отчислений сотрудникам и имеет нулевые показатели НДФЛ, то в таком случае ей не нужно будет сдавать 6-НДФЛ, равно как и при полном отсутствии наемных работников. Однако эксперты в такой ситуации рекомендуют подать пояснительную записку с указанием того, по какой причине эта форма отсутствует, так как в противном случае на компанию могут наложить всевозможные штрафные санкции.

Ответственность

В пункте 1.

2 статьи 126 Налогового кодекса говорится о том, что нарушение установленных сроков сдачи декларации по форме 6-НДФЛ относится к категории грубых нарушений действующего законодательства, в связи с чем его нужно исправить в предельно короткие сроки. В частности, данное нарушение влечет за собой наложение штрафных санкций на сумму до 1 000 рублей за каждый пропущенный месяц (включая неполные).

При этом стоит отметить тот факт, что в соответствии со статьей 126.1 Налогового кодекса при обнаружении ошибки самим налоговым агентом или же обнаружение им недостоверности документации он может заявить об этом самостоятельно и предоставить корректные данные, что позволит ему полностью освободиться от какой-либо ответственности и наложения штрафа.

Помимо всего прочего, если компания не подает декларацию в установленные сроки и пропущенное время составляет более десяти дней, сотрудники налоговых органов имеют право полностью приостановить возможность проведения каких-либо денежных операций для этого агента.

6-НДФЛ по обособленным подразделениям

Для каждого налогового агента, даже если он впервые взял на себя обязательство по заполнению и перечислению средств в бюджет, процесс осваивания всех обязательных действий происходит без ошибок. Но чаще всего подобная идиллия длится до момента сдачи 6-НДФЛ по обособленному подразделению.

Кто обязан сдавать отчет

Такая обязанность у компаний может появиться при выплате доходов:

- Работникам, которые занимались выполнением своих трудовых обязанностей, находящихся не на территории головного офиса, а в другом принадлежащем компании офисе. Длительность работы в этом случае должна составлять не менее 1 месяца.

- Физлицам, заключившими ранее с лицами, обладающими определенными полномочиями филиала, договор о выполнении ряда работ.

В этих ситуациях даже проведение выплаты дохода одному физлицу способно вызвать у бухгалтера ряд вопросов относительно 6-НДФЛ, заполняемого для обособленного подразделения.

Процедура заполнения документации идентична заполнению 6-НДФЛ для головной компании. Хотя особое внимание придется заполнению титульного листа: а именно ячейкам, созданным для внесения в них информации в виде кода налогового органа, КПП и ОКТМО.

Куда сдавать 6-НДФЛ обособленного подразделения

Стоит помнить о небольшом нюансе.

Независимо от того, сколько в компании зафиксировано ОП в одной ИФНС, в определенный срок головной фирмой должны быть предоставлены 6-НДФЛ по обособленным подразделениям, для каждого — в отдельно заполненном документе.

На предоставление отчета на каждое ОП в отдельном варианте не оказывает влияния численность ОП у головной фирмы. Не влияет на процесс заполнения 6-НДФЛ также численность физлиц, получающих от них доход, и даже определенные условия деятельности ОП.

Таким образом, каждый агент при наличии даже одного ОП должен осуществлять передачу бланков 6-НДФЛ в две инстанции. Один бланк должен быть доставлен в основной налоговый орган. А вот второй — в ИФНС, расположенную на территории, где фактически находится обособленное подразделение.

Стоит также уточнить, куда должны в этой ситуации перечисляться налоги. Несмотря на то, что бланк 6-НДФЛ по филиалу передается также и в основной налоговый орган, фактическое перечисление суммы налога происходит в налоговую, к которой относится ОП.

Стоит помнить, что налогоплательщик обязан независимо от численности работающего в обособленном подразделении персонала своевременно предоставлять отчетность налоговикам.

Это требование относится даже к ОП, в котором была осуществлена выплата дохода всего одному сотруднику. Если по каким-то причинам в указанный срок передача 6-НДФЛ не была осуществлена в налоговую, то компания может быть оштрафована за неисполнение обязанностей.

Особенности подачи декларации 6-НДФЛ смотрите в видео:

Что делать с 6-НДФЛ при закрытии обособленного подразделения

Для такого решения у руководителя компании может быть ряд причин. Независимо от них, практически у каждого возникает вопрос, как в этом случае осуществляется процесс сдачи 6-НДФЛ? Во время процедуры ликвидации ОП работающие ранее в нем специалисты могут быть:

- Уволены. Такое решение руководителем принимается чаще всего в случае полной ликвидации компании и всех его подразделов. В этой ситуации 6-НДФЛ при закрытии обособленного подразделения и головного офиса станет последним отчетом, который обязан быть предоставлен в налоговую своевременно. В нем должны будут полностью отражены суммы последних доходов и суммы вычитаемых налогов. В качестве дополнительной информации в нем также должны присутствовать все даты, когда было осуществлено фактическое получение дохода и последующее удержание из него налога. Данная информация в оформляемом отчете должна присутствовать по всем сотрудникам из головного офиса и подразделений.

- Переведены на другое место работы. То есть все работники с ликвидируемого ОП переводятся в любое другое ОП, имеющееся в компании. В иной ситуации перевод работников может быть осуществлен в головной офис.

Процесс оформления формы 6-НДФЛ в ситуации с ликвидацией ОП немного отличается от стандартного заполнения по используемым в этой процедуре правилам.

В этой ситуации составление отчета начинается с даты, открывающей начало календарного года, и заканчивается датой снятия ОП с учета.

Если ликвидации подвергается ОП, которое было открыто в текущем году, то составление отчетности должно начинаться с даты регистрации филиала.

Несмотря на то, что во время деятельности подразделения подача отчета 6-НДФЛ осуществлялась в основную и территориальную налоговую службу, при ликвидации такой отчет составляется лишь в одном экземпляре и предоставляется в местную налоговую службу.

В случае если процедурой ликвидации занимаются крупные налоговые агенты, то существующее на данный момент законодательство предоставляет каждому из них право выбора. Крупные организации в этой ситуации по своему усмотрению решают, куда лучше и удобнее им передавать 6-НДФЛ: в территориальную или главную налоговую.

Форма 6-НДФЛ предоставляется в территориальную ФНС, где ранее была проведена регистрация подразделения. Подобное требование касается и передачи отчета при ликвидации подразделения.

Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

Отправить на почту

6-НДФЛ по обособленным подразделениям сдается с соблюдением особых требований. Что это за требования и как не ошибиться с адресом отправки отчета по действующему и ликвидирующемуся подразделению, расскажем в нашей статье.

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как сдать 6-НДФЛ по обособленному подразделению?

Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.2015 № MMB-7-11/450@.

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

Даже если несколько ОП одной фирмы зарегистрированы в одной налоговой инспекции, действует единое правило: представить 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

- компании в качестве КН;

- или своих ОП.

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам. См. «Как оформить 6-НДФЛ за филиал?».

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

- Переведены в другое ОП или головной офис. С момента такого перевода выплачиваемый им доход попадет уже в другой 6-НДФЛ — того подразделения, куда их перевели.

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

- Уволены. Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Порядок заполнения 6-НДФЛ

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2016 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год.

Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным.

Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

Как заполнить 6-НДФЛ: титульный лист

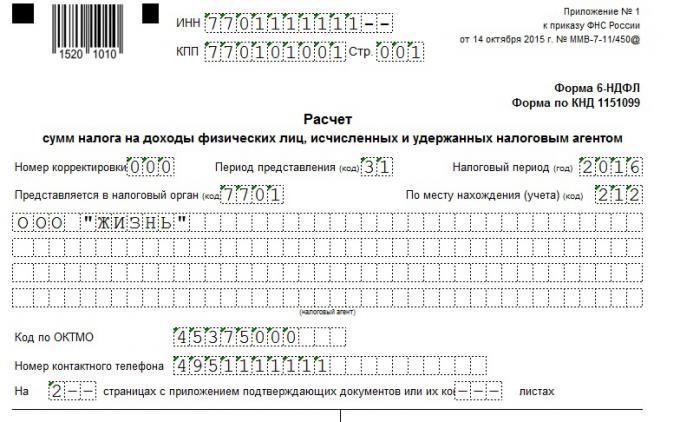

Юрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» — 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31;

- за 9 месяцев – 33;

- за год – 34.

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

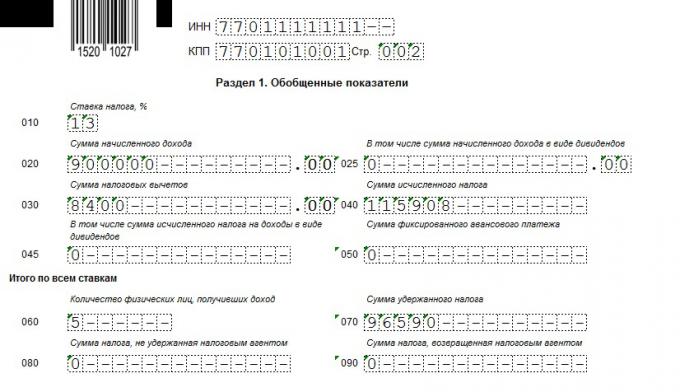

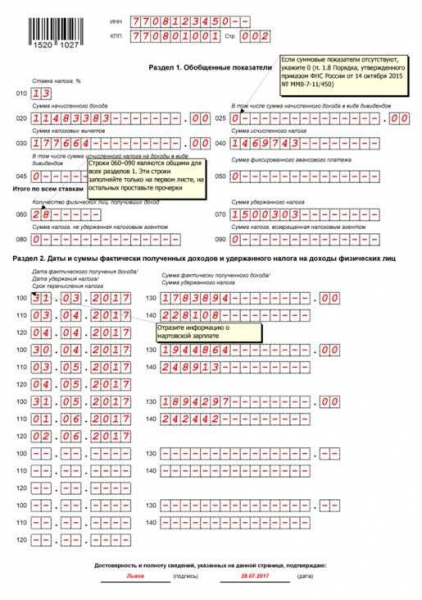

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

Подробнее: Дивиденды в 6 ндфл 2016 года пример заполнения

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г.

№ БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040.

А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222).

Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

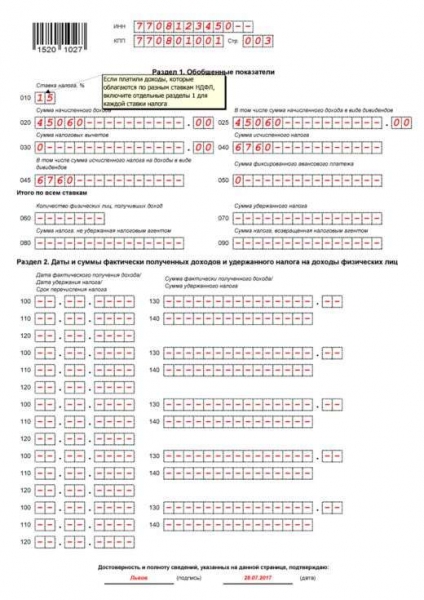

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

Доход | Дата получения дохода | Дата удержания налога | Крайняя дата перечисления НДФЛ |

Зарплата | Последний день месяца | Выплата з/п по итогам месяца | Следующий рабочий день после выплаты з/п по итогам месяца |

Отпускные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

Больничные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

Компенсация за неиспользованный отпуск при увольнении | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Следующий рабочий день после выплаты |

- Стр. 100 – день получения дохода. Зарплату в данном случае делить на аванс и окончательную выплату не нужно – указывается полностью месячная оплата

- Стр. 110 – дата удержания налога

- Стр. 120 – дата, не позднее которой НДФЛ должен быть перечислен в бюджет

- Стр. 130 – содержит сумму фактически полученного дохода

- Стр. 140 – показывает размер удержанного НДФЛ.

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2016 году:

Отчетный период | Крайний срок сдачи |

За I квартал |