Содержание

7 ошибок, которые приведут к налоговым доначислениям, но которых можно избежать

- Как компания потеряла более 7 млн руб. из-за неверного выбора объекта налогообложения на упрощенке

- К чему может привести слишком большое число посредников в цепочке поставки

- Почему не стоит списывать ненужное оборудование в виде лома

- Как избежать налоговых доначислений

Сокращение бюджета и падение курса рубля вынуждает налоговые органы жестче действовать при сборе налогов. Они все меньше заботятся о правовом обосновании своих доводов и все больше ссылаются на необоснованную налоговую выгоду. Однако иногда компания сама виновата в налоговых доначислениях.

Рассмотрим примеры ошибок предприятий, в результате которых они поплатились крупными суммами, и разберемся, можно ли было избежать доначислений налогов.

Необоснованный выбор объекта налогообложения при переходе на УСН

Цена вопроса – 7,3 млн руб. В течение двух лет Поволжский завод нефтяного оборудования работал на упрощенной системе налогообложения с объектом «доходы». За это время компания приобрела оборудование на сумму около 50 млн руб.

Обратите внимание

В январе 2013 года предприятие перешло на общий режим налогообложения. В связи с этим бухгалтерия предъявила к вычету НДС за купленное оборудование в размере 7,3 млн руб. Однако контролеры отказали компании. Завод обратился в суд, но и тут поддержки не нашел.

Суд пояснил: предприятия, применяющие УСН с объектом «доходы», платят налог по пониженной ставке 6%. Расходы они не учитывают, следовательно, вычет НДС, возникший на УСН, нельзя применить при переходе на общий режим (постановление Арбитражного суда Поволжского округа от 11.06.2015 №Ф06-24102/2015 по делу №А55-24068/2014).

Как избежать налоговых доначислений

Очевидно, что еще при переходе на УСН финансовая служба завода не спрогнозировала покупку дорогостоящего оборудования. Из-за этого она выбрала не самую эффективную налоговую ставку. Если учесть, что лимит выручки при работе на УСН составляет 60 млн руб.

, то заводу был бы выгоднее объект налогообложения «доходы минус расходы». Тогда предприятие сэкономило бы на «упрощенном» налоге и приняло к вычету НДС по оборудованию.

Шансов выиграть суд у завода не было, поскольку судебная практика по данному вопросу давно сформирована.

- Налоговые риски: методы самообороны

Слишком большое количество контрагентов в цепочке поставки без деловой цели

Цена вопроса – 43,3 млн руб. Предприятие «Севзапспецстрой» для выполнения работ закупало трубы у девяти компаний. Налоговики пришли к выводу, что предприятие приобретало продукцию лишь у трех производителей, остальные шесть участвовали в документообороте формально. В итоге «Севзапспецстрою» налоговая доначислила НДС и налог на прибыль.

Спор рассматривался в суде. Первая и аппеляционная инстанции заняли сторону предприятия, однако кассационный суд решил иначе.

Подтвердить позицию контролеров помогли свидетельские показания сотрудников предприятия и его контрагентов.

К тому же компания не смогла обосновать, почему покупала трубы не у изготовителя, как ранее, а у посредника по более высоким ценам. Посредников было много, показания их руководителей сильно разнились.

Однако основным аргументом стало отсутствие деловой цели: предприятие не сумело доказать необходимость привлечения посредников (постановление Арбитражного суда Северо-Западного округа от 11.08.2015 №Ф07-4199/2015 по делу №А66-8128/2014).

Как избежать налоговых доначислений

Чтобы избежать налоговых доначислений, юридический и финансовый отделы предприятия должны собирать доказательства реальности сделок и наличия деловой цели.

Аргумент может быть таким: завод-изготовитель продает много бракованной продукции, не выполняет поставки в срок, предлагает плохую логистику. Предприятие посчитало, что целесообразнее и эффективнее привлечь профессионального посредника, который решит подобные проблемы.

Однако следует помнить, что слишком большое число посредников наверняка насторожит контролеров.

- Налоговое планирование. Оптимизация налога на прибыль

Оформление перевозки по территории России и за ее пределами одним договором

Цена вопроса – 5,9 млн руб. Компания «Дау Изолан» заказала у российского перевозчика услуги по доставке груза от иностранного поставщика до Владимира. Перевозчик выставил два счета:

- за доставку из-за рубежа до Санкт-Петербурга с НДС по ставке 0%;

- за доставку по территории России с НДС по ставке 18%.

Виды транспорта по России и за ее пределами были разными. Уплаченный НДС компания «Дау Изолан» приняла к вычету. Однако сотрудники ФНС не обратили внимания на остановку в Санкт-Петербурге. Всю перевозку они посчитали международной, которая облагается НДС по ставке 0%.

Следовательно, компания не имела права на возврат налога. Суд поддержал налоговиков. Он не принял во внимание и тот факт, что перевозчик уплатил НДС по ставке 18% с суммы, полученной за доставку по территории России (постановление Арбитражного суда Волго-Вятского округа от 11.03.

2015 №Ф01-245/2015 по делу №А11-5755/2014)

Как избежать налоговых доначислений

Нашли ошибку в расчете налога? Без паники, все поправимо | Журнал «Главная книга» | № 5 за 2011 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 февраля 2011 г.

Содержание журнала № 5 за 2011 г.

Исправляем ошибки, приведшие к недоимке

Самые неприятные — те ошибки, которые грозят штрафами и пенямип. 1 ст. 122, ст. 75 НК РФ. И именно поэтому важно исправлять их правильно.

В Налоговом кодексе четко прописано, при каких условиях организация освобождается от ответственности за совершение ошибки, повлекшей занижение рассчитанных налоговпп. 2—4 ст. 81 НК РФ. Поэтому шаг вправо, шаг влево — и исправленная ошибка все равно обернется штрафом.

Может даже получиться так, что, неверно устранив ошибку, вы навредите себе больше, чем если бы вы это вообще не делали, ведь проверяющие могли ее не заметить, а тут вы сами выставили ее напоказ.

По общему правилу ошибки, приведшие к занижению суммы налога в декларации, надо исправлять тем периодом, в котором они допущены. Это значит, что за эти периоды придется сдать в инспекцию уточненные декларациип. 1 ст. 54, п. 1 ст. 81 НК РФ.

Важно

Учтите, что срока для представления уточненной декларации нет. Значит, вы можете представить ее в налоговую инспекцию в любое время после обнаружения ошибки. Однако если вы не подадите уточненку, то и ошибку не исправите.

Можно не исправлять ошибки за период, который уже не может быть охвачен выездной налоговой проверкой. Налоговая инспекция все равно не сможет вас оштрафовать, начислить пени и взыскать недоимку, так как не имеет права проверять этот периодп. 4 ст. 89 НК РФ.

1пп. 2, 3 ст. 81 НК РФ; 2п. 5 ст. 81, подп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но не заплатите недоимку и пени, то инспекция все равно cможет оштрафовать васп. 4 ст. 81, ст. 122 НК РФ.

О том, насколько правомерен штраф при исправлении без уплаты пени ошибки, занизившей налог, можно узнать: 2010, № 21, с. 67

Если невозможно определить период совершения ошибки, то перерасчет налоговой базы и суммы налога надо делать в текущем периоде — в том, когда вы обнаружили ошибкуп. 1 ст. 54 НК РФ. Но такие ошибки — большая редкость.

Если же вы допустили ошибку при расчете авансового платежа по налогу, который надо заплатить по итогам отчетного периода без представления расчета (например, авансы по налогу при УСНО, транспортному или земельному налогамп. 2 ст.

346.19, п. 7 ст. 346.21, п. 1 ст. 346.23, п. 2 ст. 360, п. 2.1 ст. 362, п. 1 ст. 363.1, п. 2 ст. 393, п. 6 ст. 396, п. 1 ст. 397, п. 1 ст. 398 НК РФ), то вам нужно доплатить сумму недоимки как можно скорее — так вы снизите сумму пени.

А в декларации, подаваемой по итогам года, вам надо указать правильно исчисленные суммы налога и авансовых платежей. Тогда инспекция вас не оштрафует.

Исправляем ошибки, приведшие к переплате налога

Начнем с того, что ошибки, которые привели к переплате налога, можно вообще не исправлятьп. 1 ст. 81 НК РФ: в этом заинтересована исключительно ваша организация, а никак не бюджет и налоговая служба.

Но терять деньги фирмы, одаривая бюджет, конечно же, не хочется. Поэтому подробно рассмотрим, как нужно исправлять такие ошибки.

Как вы помните, начиная с 1 января 2010 г. ошибки, которые привели к переплате налога, можно исправлять текущим периодом — без представления уточненкист. 54 НК РФ.

Совет

Сначала не все бухгалтеры (да и не все налоговики) были уверены в том, что это правда. Бытовало мнение, что изменения, внесенные в ст.

54 НК РФ, лишь уточняют и так действовавшее правило, поскольку относятся только к исправлению ошибок, по которым невозможно установить срок их совершения (подробнее об этом см. в, 2010, № 3, с. 37).

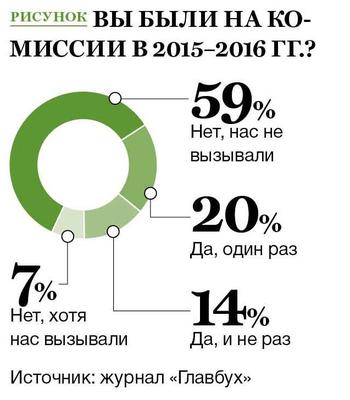

Выездная налоговая проверка (ВНП): 13 ошибок, которые приводят к фатальным последствиям

Как это не странно звучит, но практически все выездные налоговые проверки бизнеса, где руководитель или собственники обращаются за квалифицированной юридической помощью, в лучшем случае, после получения на руки акта ВНП, приводят к серьезным и «неожиданным» до начислением сумм, подлежащих уплате в бюджет.

Есть примерно 5 типовых фраз, которыми заканчивается чтение акта, составленного по результатам ВНП:

Мы же им все представили! Все контрагенты ответили на «встречки»! Как так получилось?

Эта типовая фраза номер 1

У нас же такие хорошие отношения! Мы же их поздравляли все праздники! Я же сразу давал (а) им всю информацию по телефонному звонку! Откуда такие начисления?

Это типовая фраза номер 2

Мы представители реального сектора экономики. Мы производим… Создаем рабочие места. Не занимаемся «обналом» или «транзитом». Несем колоссальную налоговую нагрузку. Они обязательно разберутся и уберут доначисления! Они просто ошиблись!

Это типовая фраза номер 3

Я звонил Иван Ивановичу! Он держит ситуацию на контроле. Скоро все решится само собой.

Это типовая фраза номер 4

Найди, кому можно дать денег, чтобы решить. Ты знаешь этого Федю?Это типовая фраза номер 5

К сожалению, осознание проблемы приходит уже после того, как можно было реализовать наиболее эффективное решение — и с этим ничего не поделаешь.

Сколько не говори, сколько не пиши про то, что чем раньше к сопровождению ВНП подключатся профессионалы, тем дешевле и легче будет ее решение, все бесполезно — ведь «тетеньки» или «дяденьки» с налоговой улыбаются, с ними «прекрасные отношения», «мы дарили им подарки на новый год» и так далее.

Обратите внимание

А общаться с неким юристом или адвокатом, который галдит про каких-то там контрагентов, какие-то там риски, просит подготовить кипу каких-то непонятных документов, да еще платить этому юристу/адвокату, как то психологически не комфортно.

Коробка конфет, бутылка виски, бутылка коньяка, цветы — разве это не гарантирует, что «добрые самаритяне» как минимум предупредят в случае угрозы?

А бухгалтерия, которая «в абсолютном порядке» — это, разве это не гарантия отсутствия до начислений в случае проверок?

Нет, не гарантирует. Нет, не предупредят.

Поэтому в дань уважения «Праворубу», постоянно снабжающему наиболее качественной и актуальной информацией, родилась и эта небольшая заметка, которая, надеюсь, будет полезна и представителям субъектов налоговых проверок и профессиональным участникам портала.

Итак, 13 наиболее часто встречающихся ошибок, которые приводят к фатальным последствиям для налогоплательщика при проведении выездной налоговой проверки:

1. Расчет на собственные силы, штатного юриста или главного бухгалтера

Это «стандартная» ошибка № 1.

Действительно, например в Москве, штатный юрист может получать за сотню тысяч рублей в месяц.

Главный бухгалтер еще в 2-3 раза больше. Плюс стоят расширенная версия «Консультант+», «Гарант», «Caselook», «СПАРК» и так далее. Для чего нужны еще специалисты из консалтинга?

Ответ прост — для того, чтобы решить любую проблему, нужно выйти из проблемы. Главный бухгалтер всегда психологически вовлечен в процесс. Штатный юрист — это штатный юрист, у него другие задачи и функции.

Терапевт, в принципе, может сделать несложную хирургическую операцию — но к чему это приведет, если нужно оперировать мозг или сердце? Да и другие органы, он же терапевт, а не хирург. А финансовая хирургия не проще традиционной.

2. Расчет на «хорошие отношения» с налоговиками

Любой «нормальный человек», общаясь с другими «нормальными людьми» и делая им те или иные полезные/приятные вещи, помогая, оказывая знаки внимания, вполне резонно ждет того же в свой адрес.

Как правило, состоя на налоговом учете в той или иной налоговой инспекции, в какой-то период времени начинают складываться «хорошие» отношения с инспекторами.

Камеральные налоговые проверки, налоговые разрывы, запрос той или иной информации — и бухгалтер (главный бухгалтер) с коробками документов улыбается «хмурому дяденьке» или «хмурой тетеньке» с ФНС. Проходит какое-то время и вот уже есть сотовый телефон, хмурость ушла.

Важно

Еще какое-то время и в инспекцию относятся шоколад/кофе/мартини/виски/коньяк и так далее. Возникает иллюзия того, что в случае угрозы «Алла Николаевна» предупредит.

Нет, не предупредит. В хороших отношениях нет ничего плохого, но нужно отдавать себе отчет в объемах и пропорциях этих отношений.

3. Приходить в инспекцию и предоставлять документы по звонку инспектора

Никих документов, никакой информации, ничего не стоит предоставлять без официального запроса. «Хорошие отношения» здесь не получатся, у ФНС свои задачи, у налогоплательщика свои и, как правило, первые диаметрально противоположны вторым.

Есть запрос — есть ответ.

4. Создание и контроль контрагентов первого звена

Да, безусловно, свои «технички» — контрагенты первого звена, оформленные на формально не связанных, но фактически подконтрольных налогоплательщику лиц, создают некий буфер/щит безопасности для основного предприятия.

Но все течет, все стремительно меняется. ФНС уже отслеживает IP-адреса, опрашивает/допрашивает/запрашивает все, всех и вся и обеспечить ореол «независимости/неподконтрольности» с каждым кварталом становится все сложнее и сложнее.

Будущее ФНС — аналог «IRS» (Internal Revenue Service) со всеми вытекающими последствиями.

5. Расчет на «идеальный документооборот»

Да, безусловно, идеальный документооборот — это гигиена налоговых правоотношений.

Но для гарантии налоговой безопасности такой же документооборот (как и реальное подтверждение совершаемых хозяйственных операций) должен быть у всех контрагентов.

Мы ведь в ответе, за тех, кого приручили.

6. Хорошая покрышка

Если кто помнит, то в конце девяностых годов бизнесменам стало модно дружить с «силовиками». Время шло, силовиков становилось как-то больше, коммерсантов меньше. Сегодня сложно предположить, что некий (пусть даже генерал) вмешается в выездную налоговую проверку, если налоговики делают свое дело более или менее умело, а не «кошмарят» бизнес.

«Иван Иванович» уже не тот.

7. Расчет на банкротство как спасательный круг

Банкротство не спасает от налоговых санкций к юридическому лицу. Банкротство не спасает от уголовного преследования в случае превышения определенного предела. Наоборот, налоговики очень умело банкротят юридические лица, чтобы получить доступ к активам их бенефициаров.

8. Уход в глухую оборону — не давать информации, документов (сами устанут и отстанут)

Молчать, не давать документы, не отвечать на запросы — это игра не против, а за налоговиков. Любое сомнение они трактуют в свою пользу. Чем меньше документов — тем хуже для налогоплательщика. Другой вопрос — что это за документы, кому, от кого и как они представлены.

9. Не понимание сути ВНП

Выездная налоговая проверка — это плотный, тяжелый коммерческий акт, осуществляемый со стороны государства, направленный на отъем (изъятие) активов у налогоплательщика.

Мероприятие для государства достаточно дорогостоящее, поэтому реализуя его оно стремится получить максимальную прибыль.

10. Фатальная вера в «обвинительный уклон»

Примерно 82-85% споров выигрывается налоговиками и эта цифра растет. Каждый год налоговая служба проверяет меньше, а взыскивает больше.

Но! И сами налогоплательщики играют в этом процессе немаловажную роль. Экономя на защите, давая (сдавая) добровольно всю доказательственную базу в руки проверяющим, игнорируя создание более или менее сильной доказательственной базы защиты.

Как и в уголовном процессе, явка с повинной, досудебное соглашение, желание «сотрудничать» могут сыграть фатальную роль.

Для примера. Возражения на акт налоговой проверки — это не переписывание формулировок, отраженных налоговиками в своем ракурсе с указанием противоположной судебной практики, а большая и кропотливая работа по собиранию и предоставлению доказательств, которая иногда схожа с работой адвоката по уголовному праву.

Доказательства — вот ключ к решению ВНП.

11. Поиск информации / консультаций / разъяснений / путей спасения в интернете

95% информации по ВНП, размещенной в интернете — шлак. Это либо реклама, обещающая «все» и «вся», либо устаревшая информация. Безусловно, есть «Праворуб», но он доступен не всем.

12. Стремление сэкономить

Скупой платит дважды, в делах по ВНП — трижды. Понятно, что осознание приходит тогда, когда уже нужно возместить причиненный бюджету ущерб в полном объеме, включая штрафы и пени, чтобы не сесть лет на пять. Пройдет еще 5-10 лет до того момента, когда субъекты предпринимательской деятельности начнут понимать ценность юриста/адвоката по налогам.

13. Обман самого себя

Ну если человек «налит», даже через цепочку контрагентов из 4-5 звеньев — ну он же налит. Порой самовнушение достигает такой степени, что осознание так и не приходит.

Налоги должны платить все, это обязанность закреплена Конституцией.

Лес то рубят уже вовсю, от щепок не уберечься.

Как избежать доначисления налогов и налоговой проверки организации

Зачастую, выстраивая свой бизнес, собственники прибегают к различным схемам оптимизации налогообложения, создают множество юридических лиц.

Такой подход к делу имеет свои плюсы: распределяются риски ведения бизнеса, просчитывается убыточность или прибыльность (если, например, каждое из предприятий — разное юридическое лицо), иной раз используются разные специальные режимы налогообложения, применение которых как правило направлено на увеличение прибыли организации, да и имеется множество разных иных причин для разделения бизнеса на группу юридических лиц. Однако не всегда такое разделение может обернутся для хозяйствующего субъекта уменьшением расходов или увеличением прибыли. Итак, в данной статье хотелось бы рассказать о налоговых рисках в схеме «дробления бизнеса».

В ходе налогового мониторинга, уполномоченный орган, как правило выявляет схему дробления по одним и тем же признакам, раскроем основные из них:

- Вновь созданные компании принадлежат одному блоку учредителей;

- Отсутствие самостоятельной деятельности;

- Работа с одними контрагентами;

- Отсутствие у компаний активов, в отличие от головной организации;

- Повторяемость юридических и фактических адресов;

- Разделение произошло в период возможного перехода организации на менее выгодную схему налогообложения (увеличение прибыли, численности работников).

Выявления таких признаков налоговым органом, является основанием для начисления головной организации дополнительных налогов с учетом совокупного дохода всех организаций, а также неприятных штрафов и пеней.

Поскольку целью любой коммерческой организации является максимальное извлечение прибыли, а схема дробления безусловно является эффективным способом такого увеличения, у любого предпринимателя возникает вопрос: как избежать риски, связанные с вынесением уполномоченным органом решения о доначисление налога при работе по такой схеме.

Суммы налоговых платежей, которые доначисляются в результате, бывают колоссальными.

Судебная практика по оспариванию таких решений Налогового органа разнообразна, но, чтобы минимизировать свои риски и получить возможность удачного оспаривания налогового органа, мы советуем обратить внимание на следующие факторы (на основании анализа судебных актов по данной тематике и практике). Обратите внимание на каждый момент в отдельности и ее совокупность в вашей деятельности, чтобы избежать вопросов и подозрений налоговиков:

- Факт того, что общества были зарегистрированы как юридические лица не в проверяемый период и не в результате реорганизации юридических лиц путем выделения, разделения и т.д.

Данный довод является существенным основанием, которому уделяют внимание суды;

- Факт осуществления каждым из обществ самостоятельного вида деятельности, обусловленного потребностью рынка, отличного от видов деятельности остальных Обществ — так же немаловажный и рассматривается судами с особой тщательностью;

- Факт самостоятельного определения обществами от своей деятельности объекта налогообложения, налоговую базу, исчисление налога и представления в налоговый орган по месту учета налоговую отчетность — еще один, на который обращают свои взоры суды;

- Факт того, что сотрудников между обществами не переводили в принудительном порядке, небольшой процент совместительства работников;

- Факт того, что общества располагаются и ведут свою деятельность по разным адресам — тут необходимо отметить, что суды обращают свое внимание ни столько на адрес регистрации юридического лица (так называемый «юридический адрес»), сколько на адрес фактической деятельности юридического лица. Важно также наличие разных телефонов, сайтов, адресов электронной почты;

- Доказательства снижения рисков путем отдельного ведения бизнеса со стороны организаций, участвующих в торгах, а также ведущих лицензируемые виды деятельности. Так, например, при отзыве лицензии из-за нарушений со стороны одной аптеки может пострадать и закрыться на время целая сеть аптечных пунктов;

- Обращается внимание на единство построения системы бухгалтерии и управления, очень сомнительным налоговикам кажется, когда у десятка организаций единый бухгалтер осуществляющий документооборот и банковские операции с одного рабочего места;

- Единство контрагентов (поставщиков, покупателей) у всех фирм также наводит на подозрение налогового органа.

Ответственность за ошибки в расчете налогов | Отчётсдан

С.В. Разгулин, действительный государственный советник РФ 3 класса

По истечении определенного периода времени налогоплательщик может обнаружить, что допустил ошибки при уплате налога.

В зависимости от момента обнаружения ошибок наступают соответствующие последствия: недоимка с пенями и штрафами, только недоимка или переплата налога.

Вопросам, связанным с исправлением ошибок, посвящено интервью с экспертом.

— Что относится к ошибкам в расчете налогов?

Порядку исчисления налоговой базы при обнаружении ошибок (искажений) посвящена статья 54 НК РФ. При этом Налоговый кодекс не содержит определение понятия «ошибка». Поэтому может использоваться ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина России от 28.06.2010 № 63н).

Причинами ошибок может быть неправильная классификация или оценка фактов хозяйственной деятельности; неиспользование информации, имеющейся на дату подписания отчетности, неверное применение законодательства. Например, налогоплательщик, ошибочно определив срок полезного использования имущества, изначально включил его в ненадлежащую амортизационную группу.

Ошибка может выражаться в счетных (арифметических) погрешностях.

Ошибки в исчислении налоговой базы в конечном итоге означают, что налог исчислен неверно.

— Какие ситуации могут проиллюстрировать отсутствие (наличие) ошибок?

Согласно ПБУ 22/2010 ошибками не являются неточности или пропуски в отражении фактов хозяйственной деятельности, если они выявлены в результате получения новой информации. При этом такая информация не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Признание сделки недействительной не означает, что в налоговой отчетности за период заключения такой сделки были допущены ошибки.

Допустим, общество, передав во исполнение договора купли-продажи спорные объекты недвижимости покупателю, отразило операции в бухгалтерском учете, исключив переданное имущество из своих активов. В свою очередь, покупатель оприходовал приобретенное в собственность имущество, отразил его на балансе.

Совет

Признание договора купли-продажи недействительным не влечет возникновение у продавца и покупателя обязанности исказить в бухгалтерском учете реальные факты их хозяйственной деятельности.

Поэтому суд отклонил доводы налогового органа об обязанности общества восстановить сведения о реализованном покупателю имуществе на дату его реализации (пункт 9 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Расторжение договора купли-продажи следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы необходимо отразить в налоговом учете в периоде, в котором договор считается прекращенным.

Еще одним примером может выступать возврат сетевой организацией денежных средств, ранее уплаченных заявителями, за объем невостребованной присоединенной мощности.

Это также не рассматривается как ошибка при исчислении налоговой базы по налогу на прибыль в налоговом периоде, в котором такая плата была получена, поскольку указанные операции отражались в налоговом учете исходя из документально подтвержденных данных о полученных доходах.

— Являются ли понятия «ошибка» и «искажение» равнозначными?

Статья 54 НК РФ на данный вопрос не отвечает. При этом из разъяснений уполномоченных органов следует, что это разные понятия.

prednalog.ru

Как отразить в учете и декларации доначисление налогов, пеней и штрафов? Этот вопрос волнует всех бухгалтеров, поскольку с данной темой приходится сталкиваться довольно часто.

Рассмотрим тему доначисления налогов по итогам проверки для компаний на общем режиме. В принципе, большой разницы при доначислении налогов на спецрежимах нет, вопрос только в налоге на прибыль и отложенной разнице.

Как отразить в учете пени и штрафы?

На основании акта проверки налоговики выставляют штрафы и пени. Данные санкции отражаются проводкой

Д-т 99 К-т 68

В какой момент отражаются штрафы и пени в учете? Проводку делаем в периоде подписания решения по налоговой проверке.

Ни штрафы, ни пени в данном случае не уменьшают базу по налогу на прибыль, поэтому они всегда формируются за счет чистой прибыли компании (пп. 2 ст. 270 НК РФ). А поскольку данные суммы в расходах не учитываются, то разницы между налоговым и бухгалтерским учетом не возникает.

Пример 1.

Обратите внимание

В апреле 2014 года налоговики приняли решение по проверке, на основании которого ООО «Круиз» было оштрафовано по статье 122 НК РФ за неуплату НДС в 2013 году на сумму 13 845 рублей. К тому же компании были начислены пени в сумме 2465 рублей.

В апреле бухгалтер сделал проводки:

Д-т 99 «пени и санкции» К-т 68 = 13 845 руб. – начислен штраф за неуплату НДС;

Д-т 99 «пени и санкции» К-т 68 = 2465руб. – начислены пени

Как правильно доначислить налог?

Что такое доначисление налога? По сути, это ошибка бухгалтера. Следовательно, ее нужно исправлять в отчетности того периода, к которому они относятся.

При обнаружении ошибки за текущий год, налоги доначисляются на дату решения по проверке.

Если ошибка найдена при начислении налогов за прошлый год, а баланс еще не утвержден, то доначисление нужно сделать в декабре прошлого года.

Особое внимание стоит обратить на доначисления налогов за прошлые периоды, по которым отчетность уже сдана. Здесь все зависит от того, является ли сумма существенной или нет.

Несущественные ошибки отражают на дату обнаружения (решения по проверке). В бухгалтерском учете такие ошибки трактуются как убытки прошлых лет, выявленные в отчетном периоде. Их отражают проводкой.

Д-т 91 (Д-т 99 при доначислении налога на прибыль) К-т 68

Для существенных ошибок другое правило. Их отражают проводкой

Д-т 84 К-т 68

К тому же, необходимо пересчитать показатели прошлых лет в текущей отчетности. Данный вывод следует из ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Рассмотрим более подробно, как делать исправления в отчетах по конкретным налогам, поскольку для каждого налога есть свои особенности.

Доначисление налога на прибыль

Доначисление налога на прибыль может произойти только в двух случаях: либо вы занизили доходы, либо завысили расходы, соответственно при обнаружении ошибок, вам следует либо показать доходы, либо уменьшить затраты.

Если вы занизили затраты в прошлом налоговом периоде, то исправлений в налоговом учете за текущий год делать не нужно. Подавать уточненную декларацию вам не нужно – по результатам проверки инспекторы сделают это сами: доначислят сумму налога и отразят ее в карточке учета расчетов с бюджетом.

Некоторые расходы необходимо аннулировать не только в налоговом, но и в бухгалтерском учете. К таким расходам, например, можно отнести неправильное начисление амортизации. В этом случае в бухгалтерском учете за текущий год необходимо отразить прибыль прошлых лет. К тому же в учете образуется постоянная отрицательная разница, в результате чего формируется постоянный налоговый актив (ПНА).

Изменения одновременно в бухучете и налоговом учете случаются нечасто. Иногда суммы уменьшаются лишь в налоговом учете. Например, к ним можно отнести оплаты нереальным поставщикам, которых инспекторы посчитали фирмами-однодневками. Тогда в бухучете никаких изменений не будет.

Пример 2.

В 2014 году у ООО «Ксенон2» была выездная налоговая проверка.

Важно

В результате чего инспекторы посчитали, что компания в 2013 году работала с нереальными поставщиками, и сняли их суммы оплаты за продукцию в размере 65 000 рублей.

По этой сумме был доначислен налог на прибыль 65 000* 20% = 13 000 рублей.

К тому же, было выявлено явное завышение амортизации на сумму 14 000 рублей. По данному нарушению была начислена сумма

14 000 * 20% = 2800 рублей.

Для ООО «Ксенон2» данные затраты оказались несущественными. Следовательно, бухгалтер по результатам ревизии в 2014 году делает проводки:

Д-т 99 субсчет «убытки прошлых лет» К-т 68 = 13 000 руб. – доначислен налог на прибыль за 2014 год на основании акта проверки;

Д-т 02 К-т 91 = 14 000 руб. – отражена прибыль прошлых лет, выявленная в отчетном году;

Д-т 99 субсчет «условный расход по налогу на прибыль» К-т 68 = 2800 руб. (14 000 руб. х 20%) – отражен условный расход по налогу на прибыль;

Д-т 68 К-т 99 субсчет «ПНА» = 2800 руб. (20 000 руб. х 20%) – отражен постоянный налоговый актив;

Д-т 99 субсчет «убытки прошлых лет» К-т 68 = 2800 руб. — доначислен налог на прибыль за 2013 год по результатам проверки;

Совет

При корректировке доходов, нужно придерживаться таких же правил, как и при корректировке расходов. В налоговом учете никаких изменений не будет, соответственно, подавать «уточненку» не нужно.

Если в бухучете вы занизили доходы, то в текущем периоде нужно показать прибыль прошлых лет и отразить постоянный налоговый актив (ПНА). В случае, когда в бухгалтерском учете вы все отразили верно, в текущем периоде корректировки делать не нужно.

Схема корректировки и проводки по налогу на прибыль

Налоговые доначисления НДС

Что касается НДС, то здесь ситуация двоякая. Закон не дает четкого ответа на вопрос, куда включать суммы НДС, доначисленные по результатам проверки.

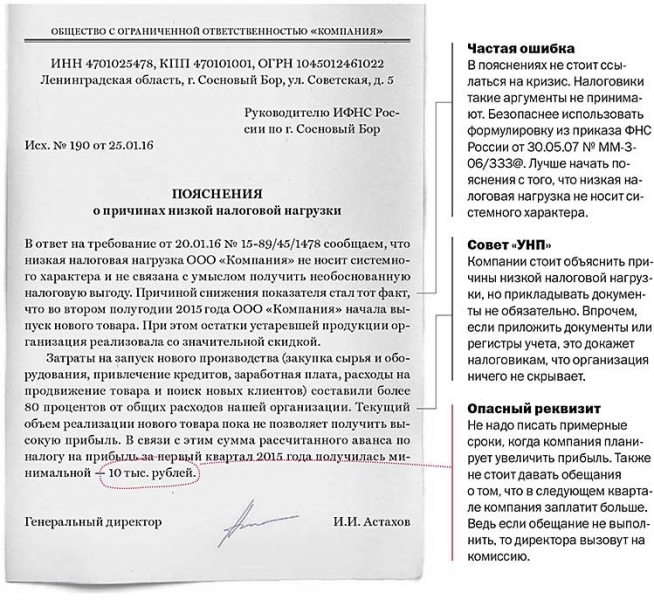

Как избежать ошибок при налоговой проверке

Михаил Шкловский

С началом кризиса возросло количество проверок бизнеса со стороны налоговых органов — государству требуется все больше денег в условиях падения нефтяных цен. Как минимизировать риски общения с налоговиками?

Все проверки делятся на камеральные и выездные. В ходе первых изучаются налоговые декларации и прочие документы фирмы на наличие ошибок. При выездных в офисе компании проверяется исчисление и своевременность уплаты налогов в пределах трех лет.

Как правило, наиболее серьезные последствия влекут выездные проверки. Они проводятся по плану, который разрабатывается на основании Концепции системы планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 №ММ-3-06/333@).

К критериям, повышающим риск попадания предприятия в этот план, относятся уплата налогов в меньшем размере, чем в среднем по отрасли, постоянные убытки, требование налоговых вычетов, низкая заработная плата сотрудников и т.п.

Впрочем, попасть в план могут любые организации.

Ошибки бизнеса

Типичная ошибка — предоставление излишних либо непредставление документов. Нередко требование инспекторов сформулировано в стиле «мы сами не знаем, что мы хотим у вас попросить, поэтому дайте все, что есть». И зачастую налоговый орган придумывает новые основания для привлечения к ответственности, используя предоставленные документы.

Поэтому к их передаче надо подходить аккуратно. С одной стороны, чтобы не попасть под ответственность за непредставление документов (штраф 200 руб. за каждый документ). С другой, чтобы не передать инспектору сведения, которые тот прямо не требует, но на их основании у него могут появиться новые идеи (а они всегда не в пользу бизнеса).

Другая ошибка — указание в возражении на акт выездной налоговой проверки всех ошибок, допущенных инспекторами. В этом случае они могут проводить дополнительные мероприятия, чтобы исправить свои недостатки. В возражениях лучше указать общие доводы, а существенные недочеты приберечь на оспаривание решения налогового органа в суде.

К исключениям относятся серьезные ошибки, которые налоговики в дальнейшем не смогут исправить. К примеру, в нашей практике был случай, когда во время выездной проверки инспекция получила объяснения от ряда свидетелей.

В возражениях на акт компания обратила внимание на то, что фактически свидетелям задавались некорректные вопросы, ответы на которые не могут подтвердить претензии налогового органа.

Последний назначил дополнительные мероприятия и передопросил свидетелей, задав вопросы с учетом возражений бизнеса.

Обратите внимание

Отсутствие ответственного за предоставление документов и информации лица, а также отсутствие алгоритма действий сотрудников при общении с налоговиками — еще одна характерная ошибка.

Например, иногда сотрудники по одной и той же операции или сделке могут дать разные, противоречивые сведения. Общение с инспектором, который может оказывать психологическое давление, для неподготовленного человека — это стресс.

Реакцией на это могут быть некорректные объяснения по легальной операции, чем в дальнейшем может воспользоваться налоговик.

Так, у одного нашего клиента во время опроса персонала об операции, осуществленной два года назад, работники дали разные пояснения. На этом основании налоговый орган сделал вывод о ее фиктивности. Предотвратить подобное развитие событий можно, заранее проведя разъяснительную работу с персоналом.

Желательно разработать и раздать памятку, в которой подробно прописать действия сотрудников в подобных ситуациях. Руководителю стоит заранее определить лицо, которое будет ответственным за передачу документов и предоставление информации налоговикам.

Им может быть главный бухгалтер, юрист компании или другое лицо, владеющее ситуацией.

Ошибки налоговиков

К счастью, ошибаются не только предприниматели, но и сами налоговики. Наш совет компаниям — больше обращать внимания на существенные процедурные ошибки инспекторов, которые могут повлечь отмену решения по налоговой проверке. Они могут быть самыми разными.

Например, если налоговики не дали бизнесу ознакомиться и объясниться по материалам проверки. Это может стать причиной неверных выводов налогового органа, что является существенным нарушением в проведении проверки. По этой причине в споре московского научно-производственного объединения «СПЕКТР» с инспекцией ее решение было отменено судом (постановление АС МО от 09.02.2015 №Ф05-16883/2014).

Важно

Налоговики не вручили компании акт камеральной проверки и уведомление о рассмотрении ее материалов.

Тем самым проверяющие нарушили пункт 5 статьи 100 НК РФ, согласно которому акт налоговой проверки в течение пяти дней нужно вручить представителю компании под расписку или передать иным способом.

У контролеров не было ни уведомления о вручении почтовой корреспонденции, ни самого конверта заказного письма. Из-за этого в противостоянии новосибирского ООО «Малевич» и местных налоговиков решение последних было отменено судом (постановление ФАС ЗСО от 17.07.2014 №А45-20696/2013).

Налоговый орган не допустил представителя ИП к материалам налоговой проверки. Так, Арбитражный суд Иркутской области, рассмотрев заявление индивидуального предпринимателя ИП Петрушина С.П о неправомерном действии местных фискалов, отменил их решение (постановление ФАС ВСО от 28.05.2014 №А19-10260/2013).

В решении по проверке указаны новые основания для доначисления налогов, не приведенные в акте, а суммы доначислений превышают прежние. По этим причинам московская «Фабрика-прачечная №19», не согласная с результатом проверяющих, отправилась в суд защищать свои интересы и сделала это с успехом (постановление ФАС МО от 11.12.2013 №Ф05-15400/2013).

К акту проверки не приложены документы, на основании которых сделан вывод о совершении налогового правонарушения (выписки по расчетному счету общества, протоколы допросов). В акте налоговики должны были указать, откуда возникла налоговая недоимка и обязательно приложить нужные документы.

Иначе выводы контролеров являются бездоказательными. Это существенное нарушение, что подтверждается судебной практикой. По этой причине ГБУ «Доринвест» в Арбитражном суде города Москвы смогло признать недействительным решение налоговой инспекции (постановление ФАС МО от 03.06.

2014 №Ф05-5185/201).

В общем бизнесу необходимо готовиться к налоговым проверкам заранее. Особенно если организация соответствует критериям, привлекающим повышенное внимание налоговиков. Необходимо убедиться, что все сотрудники понимают, как себя вести в случае, если налоговый орган начнет их допрашивать, в том числе с применением давления.

Совет

Во время проверки не стоит помогать налоговикам — давать те документы, о которых инспектор четко не попросил, указывать в возражениях на акт проверки те ошибки, которые налоговый орган может исправить, назначив дополнительные мероприятия. Кроме того, имеет смысл очень внимательно отнестись к таким нарушениям со стороны налогового органа, которые сами по себе могут повлечь отмену его решения.

Это позволит бизнесу сэкономить значительные финансовые и временные ресурсы.

Как избежать доначисления НДС налогоплательщику из-за контрагента-однодневки? | IT-компания Простые решения

В августе 2017 года Налоговый кодекс пополнился ст. 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». Теперь все лазейки для налоговой оптимизации будут перекрыты.

После появления статьи 54.1 НК, ФНС сразу заявила, что судебная практика, построенная на концепции необоснованной налоговой выгоды (Постановление ВАС РФ № 53), уходит в прошлое. Судебная практика, однако, показывает, что все не настолько страшно, как казалось.

В одном из прошлогодних писем налоговое ведомство сообщило, как будет трактовать норму ст. 54.1 при судебных разбирательствах: неважно, отследили ли вы налоговую исполнительность контрагента.

Если инспекция нашла аргументы в пользу того, что поставщик не мог исполнить сделку по причине отсутствия у него нужных ресурсов, значит, сделку исполнил не он.

И расходы не будут признаны ни в одной инстанции.

Судебная практика, однако, показала, что договорные отношения с фирмой-однодневкой не «автоматом» признаются поводом для карательных мер. Суды активно применяют п. 3 ст. 54.

1: «подписание первичных учетных документов неустановленным или неуполномоченным лицом, или нарушение контрагентом налогоплательщика законодательства о налогах и сборах не могут рассматриваться в качестве самостоятельного основания для отказа в уменьшении налоговой базы».

И если документы по сделке оформлены правильно, а связь между налогоплательщиком и его контрагентом (аффилированность, участие в выводе неуплаченных налогов в пользу налогоплательщика) налоговики доказать не смогли, то отказ ИФНС в принятии расходов суд отменяет.

Иначе говоря, в ст. 54.1 действительно заложены четкие условия. Сформулировать их можно так: если ты намеренно и целенаправленно встраивал «однодневку» в цепочку сделок, уклоняясь от налогов, то тебя покарают.

Обратите внимание

А если речь идет об обычной хозяйственной операции и твоя незаконная выгода от сделки с «однодневкой» не доказана (то есть выгоду получил кто-то другой), то налоговики не имеют права не признавать твои расходы.

В своих письмах ФНС прямо рекомендует своим сотрудникам работать над доказыванием подконтрольности или взаимозависимости «однодневок» с налогоплательщиком. И несколько дел, рассмотренных в статье, показывают, что бывает, когда доказать не получилось.

Доначисление НДС налогоплательщику отменено. Ставрополь, ноябрь 2017

Суть спора

ОАО «Спецуправление дорожных работ» («СУДР») оспаривало решение межрайонной ИФНС России № 12 по Ставропольскому краю об отказе в применении налоговых вычетов по НДС (решение Арбитражного суда Ставропольского края от 13.11.2017 по делу № А63-5715/2017).

Позиция инспекторов

«СУДР» не имело права на вычет, поскольку его контрагенты носили признаки фирм-однодневок, не располагали ни персоналом, ни транспортом, ни имуществом, ни земельными участками. ИФНС отказывалась признавать реальность хозяйственных операций с ними.

Мнение судей

Суд констатировал, что фактическое исполнение договоров субподряда подтверждалось соответствующими справками и актами. Все эти операции отражены в учете ОАО «СУДР» и использованы для предпринимательской деятельности (исполнение обязательств по госконтракту).

Сами спорные контрагенты неоднократно были участниками конкурсов (тендеров) и их победителями. Более того, суд особо отметил тот факт, что все они были рекомендованы «СУДР» непосредственным заказчиком — Комитетом городского хозяйства администрации Ставрополя.

«Действующее законодательство не связывает право налогоплательщика на применение налогового вычета с наличием персонала и основных средств у поставщика, — отметил суд. — Наличие собственного штата и основных средств не является квалифицирующим признаком возможности ведения соответствующей предпринимательской деятельности».

Итоги рассмотрения дела

Доказать согласованность действий «СУДР» со спорными контрагентами налоговики не смогли, доначисление НДС отменено.

Доначисление НДС налогоплательщику отменено. Пермь, октябрь 2017

Суть спора

ООО «Транспортная компания «Сильные машины» опротестовывало решение Арбитражного суда Пермского края, который согласился с доводами ИФНС по Ленинскому району города Перми (постановление Семнадцатого арбитражного апелляционного суда от 26.10 2017 по делу №А50-16157/2017).

Позиция инспекторов

«Сильным машинам» доначислен НДС, поскольку контрагент компании не осуществлял реальных финансово-хозяйственных операций по поставке товара. У контрагента не было необходимых ресурсов, руководитель номинальный, доля налоговых вычетов в общей сумме исчисленного налога — 99,24 %. Основные поставщики контрагента также обладают признаками однодневок.

Мнение судей

Суд апелляционной инстанции пришел к иным выводам, сославшись на ст. 54.1 НК. Реальность хозяйственных операций подтверждена документами и оприходованием спорной продукции, которая впоследствии реализована другой компании. Согласованность действий «Сильных машин» и спорного контрагента не доказана, доказательств аффилированности нет.

Итоги рассмотрения дела

Суд решил, что претензии налоговой службы к контрагенту сами по себе не являются основанием для отказа в вычете НДС. ИФНС не стала обжаловать решение.

Кстати, очень похожее решение вынесено этим же судом по жалобе компании «П.Р.З.К.-Автобанстрой», и снова со ссылкой на п. 3 ст. 54.1 НК РФ (постановление Семнадцатого арбитражного апелляционного суда от 07.11.2017 по делу № А50-8154/2017).

Доначисление НДС правомерно. Верховный Суд РФ, декабрь 2017

Суть спора

ООО «Зодиак-Сервис» опротестовывало решения судов трех инстанций, согласившихся с решением ИФНС по Ленинскому району города Пензы о доначислении НДС и назначении штрафа.

Мнение надзорной инстанции

Верховный Суд счел, что суды исходили не из формальных претензий к контрагентам, а из «установленных фактов, опровергающих реальность совершения налогоплательщиком сделок» (Определение ВС РФ от 22.12.

2017 по делу № А49-9268/2016). И действительно, контрагенты не смогли предоставить достоверные документы, подтверждающие сделку.

Их аффилированность с заявителем не подтверждена, однако и реальность сделки абсолютно не доказана.

Итоги рассмотрения дела

Доначисление НДС оставлено в силе.

Доначисление НДС правомерно. Верховный Суд РФ, март 2018

Суть спора

ООО «ТехноГрупп» жаловалось на решение Арбитражного суда Ульяновской области, постановление Одиннадцатого арбитражного апелляционного суда и постановление Арбитражного суда Поволжского округа. Причина доначисления НДС все та же — сомнительные контрагенты.

Мнение высших судей

Ссылка заявителя на п. 3 ст. 54.1 НК отклоняется, поскольку «суды исходили не из формальных претензий к контрагентам, а из установленной совокупности фактов, опровергающих реальность совершения спорных сделок».

Речь не только о том, что контрагенты — несомненно однодневки, но и о том, что суду не были представлены документы, подтверждающие хозяйственные операции между ними и заявителем (Определение ВС РФ от 16.03.

2018 по делу № А72-1748/2017).

Итоги рассмотрения дела

Доначисление НДС оставлено в силе, однако нужно особо отметить, что суды всех инстанций не согласились с решением ИФНС по Заволжскому району города Ульяновска в части санкций к компании. Судьи не стали взыскивать с «ТехноГрупп» штраф по ч. 3 ст. 122 НК РФ, то есть не обычные 20 % от неуплаченной суммы налога, а 40 % по причине якобы умышленного уклонения от его уплаты.

Выводы

Нужно ли теперь, когда ст. 54.1 НК РФ применяется все более активно, вообще проверять контрагентов на предмет «однодневности»? Конечно же, да. «Однодневность» контрагента всегда является источником повышенного риска. И даже если ст. 54.1 позволяет защититься тем, кто не планировал для себя выгоды от таких отношений, то владеть информацией о реальном положении дел нужно всегда.

Ошибки налоговиков при выездной проверке в 2019 году

Проводя выездные проверки, налоговые органы довольно часто допускают ошибки, которые могут привести к начислению дополнительных сумм налога или другим последствия. В статье разберем ошибки налоговиков при проведении проверок в 2018 году, которые трактовать можно в пользу налогоплательщика.

Ошибки налоговиков

Для начала разберем два типа ошибок, которые трактуются в пользу налогоплательщика:

- Нарушение права проверяемого налогоплательщика (организации, либо ИП) участвовать в рассмотрении материалов по ходу проверки, а также непредставление возможности давать пояснения по возникшим вопросам в ходе проверки;

- Налоговыми органами не указаны документы, которые послужили основанием для начислений.

Участие в рассмотрении материалов проверки

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов принимать участие в рассмотрении материалов этой проверки.

А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки (Читайте также статью ⇒ Дополнительные мероприятия налогового контроля в 2018 году).

Нарушение, как правило, состоит в неправильном уведомлении налогоплательщика. То есть, налоговый инспектор оправляет уведомление на юрадрес проверяемого или вручает лицу, неуполномоченному для получения такой корреспонденции.

Последствием такой ошибки может явиться незнание проверяемого о том, что ему нужно давать пояснения в конкретную дату по проверке. Рассмотрение таких вопросов судебными органами дает основание сделать вывод, что суд на стороне проверяющих.

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что вероятно привело к неверным выводам.

В качестве примера можно привести решение налогового органа о неверно исчисленной сумме НДС. При этом инспектор ИФНС производил расчет кассовым методом, а налогоплательщик – методом начисления (Читайте также статью ⇒ Как проходит выездная налоговая проверка ООО в 2018 году).

Важно

Также следствием такой ошибки можно рассматривать принятие решения без учета смягчающих обстоятельств. Когда налогоплательщика лишили доступа к материалам, то он не имеет возможности пояснить некоторые обстоятельства.

Это является серьезным упущением налоговиков, так как инспектор при вынесении решения обязан учитывать смягчающие или исключающие вину налогоплательщика факты.

Ошибки в наименовании документов

Неверное указание документов, которые явились основанием для начислений налогоплательщику приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений. Такие документы указывают инспекторы.

Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно.

Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика.

Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Еще несколько возможных ошибок

Указанные выше ошибки первого и второго типа наверняка послужат доказательством правоты проверяемого лица. Однако ошибки могут быть и другого типа. Приведем несколько примеров ошибок налоговиков, которые могут рассматриваться в пользу налогоплательщика:

- Правильность начисления и уплаты налогов в бюджет без конкретных указаний на налоги и налоговые периоды. Получив такое уведомление, налогоплательщик скорее всего сможет сослаться на то, что по налогам уже проводились проверки ранее. Повторную выездную проверку по одному налогу за один и тот же период проводить нельзя (статья 89 НК РФ).

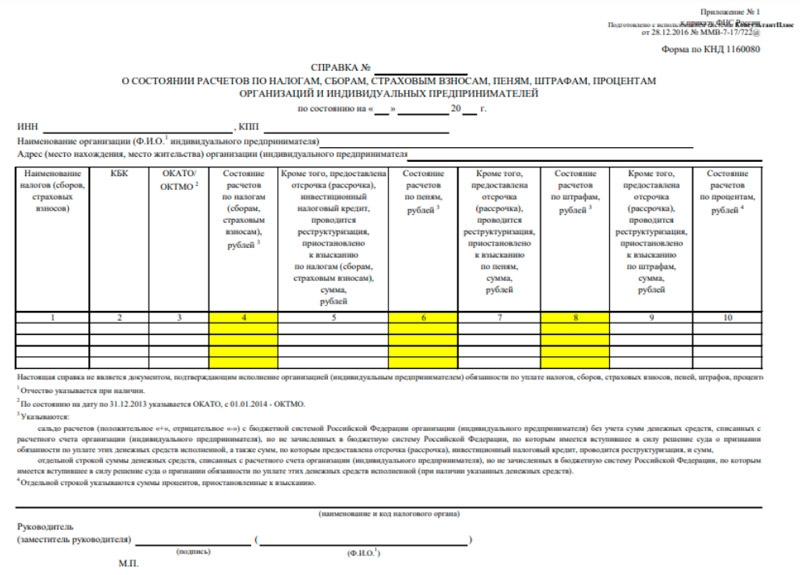

- При проверки налоговики выявили предоплату, но они не учли, что в прошлом периоде у налогоплательщика была переплата. Данная переплата может полностью покрыть указанную налоговиками сумму. Решить такую ошибку налоговых органов просто, для этого нужно предъявить справку о состоянии расчетов с налоговыми органами.

- Увеличены сроки проведения налоговой проверки. Выездную проверку инспектор налоговой службы имеет право продлить до полугода. Но сообщить об этом он обязан проверяемому лицу, либо его представителю. Причем сделать это следует заранее.

- Исправления в акте выездной проверки. Никакие исправления в акте выездной проверки делать нельзя, ни корректором, ни ручкой. Если вдруг в акте есть такие исправления, то доказать, что подписан он уже с учетом изменений не получится.

Права проверяемой организации

Проверяемая организация доказывать свою невиновность не обязана. Обосновать факт совершения правонарушения в результате деятельности налогоплательщика должны налоговые органы. Если какие либо моменты проверки подвергаются сомнению, то трактовать их налоговики обязаны в пользу проверяемой организации, либо ИП.

Существует еще один важный момент, на который проверяемой организации следует обратить внимание. Предположим, организации по решению налоговой выездной проверки доначислен налог. Организация с решением не согласна и обращается в суд, для того, чтобы его опровергнуть.

Пока идут судебные разбирательства, растет пеня по доначисленному организации налогу. Решить этот вопрос можно так: доначисленную сумму погасить, а после того, как суд примет решение в пользу организации, зачесть его в счет будущих платежей.

Совет

В этом случае, если, суд организация проиграет, ей не придется оплачивать пени по доначисленному налогу (Читайте также статью ⇒ Обжалование решения налогового органа в суде в 2018 году).

Если с результатами налоговой проверки организация не согласна, то она имеет право обратиться в налоговый орган с возражением. Сделать это нужно не позднее 15 дней с момента получения акт проверки.

Отстаивать свои права организации или ИП вправе следующими способами:

- Пока решение по проверке в силу не вступило, а это в течение 10 дней после уведомления налогоплательщика, организация может подать в вышестоящий орган апелляционную жалобу. Направляется такая жалоба в адрес инспекции, решение которой вы хотите обжаловать. В ней следует указать ошибки, совершенные налоговика при проведении проверки или в вынесенном решении.

- При вступившем в силу решении налогоплательщик также может его обжаловать. Сделать это можно в течение года, но будет уже несколько сложнее. Подать жалобу нужно также в вышестоящий орган.

Таким образом, первоначально недовольному результами проверки налогоплательщику урегулировать спор нужно с налоговым управлением. Если с ними вопрос решить не получилось, но налогоплательщик уверен в своей правоте, он может обратиться в суд.

Законодательная база

| Законодательный акт | Содержание |

| Статья 100 НК РФ | «Оформление результатов налоговой проверки» |

| Статья 101 НК РФ | «Вынесение решения по результатам рассмотрения материалов налоговой проверки» |

Оцените качество статьи. Мы хотим стать лучше для вас: