Содержание

4 тренда развития телекоммуникационного рынка России в 2016 году

Дмитрий Коплович, Генеральный Директор компании «Латера», Зеленоград

В 2015 году на телекоммуникационный рынок России оказывали влияние самые разные факторы — от инициатив государства в части регулирования всемирной Сети и колебаний курса национальной валюты, до проникновения в нашу страну общемировых трендов. В этом отношении 2016 год обещает стать продолжением предыдущего периода. И вот к чему придётся подготовиться телекоммуникационной отрасли.

Активность государства не ослабнет

В последние годы представители государства все активнее занимаются регулированием интернета. Часто законодательные нововведения напрямую влияют на бизнес операторов связи — очевидным примером здесь является обязанность по блокировке сайтов, включенных в реестр запрещенных ресурсов Роскомнадзора.

В прессу просачивались и признания представителей провайдеров и даже главы Минкомсвязи Николая Никифорова о проведении учений «по отключению интернета» — их целью было создание плана действий по обеспечению работы российского сегмента всемирной сети в случае «воздействия извне».

Обратите внимание

Кроме того, широко обсуждались инициативы Роскомнадзора по привязке мессенджеров к операторским сетями с целью получения возможности регулирования таких сервисов.

На встрече президента Путина с представителями интернет-индустрии в конце года снова были подняты вопросы о дополнительном регулировании — в том числе, доступа иностранных компаний (например, создателей соцсетей) к персональным данным россиян. Следует ожидать продолжения законотворческой активности со стороны государства и в 2016 году.

- Выбор биллинга для оператора связи: на что обратить внимание

Влияние девальвации рубля

В 2015 году рубль сложно было назвать стабильной валютой, причиной чему во многом стала его серьезная «привязка» к ценам на нефть — а они, как известно, снижаются. Причем некоторые аналитики прогнозируют и дальнейшее падения цен на «черное золото», что может еще больше ослабить российскую валюту.

Вместе с тем в телекоммуникационной отрасли, как нигде, сильна зависимость от иностранных технологий — главным образом оборудования, которое продается производителями за доллары.

Соответственно, с падением рубля затраты на поддержание инфраструктуры телеком-компаний будут увеличиваться, а поднимать цены на свои услуги для компенсации этого эффекта, им не позволит ситуация на рынке — слишком велика конкуренция, и пользователи просто уйдут к тем операторам, которые дадут им более низкие цены.

В 2016 году все это поставит телеком-компании перед необходимостью снижения издержек — и каждая из них будет здесь идти своим путем.

Где-то можно ожидать сокращения нетехнического персонала, где-то отказ от не самых выгодных тарифов, а кто-то попытается заменить часть зарубежного «железа» отечественным — некоторые российские производители аппаратного обеспечения уже заявили о возросшем количестве заказов.

Битва за ARPU и удержание абонентов

Ситуация в экономике сложная, при этом, если говорить о российском рынке интернет-услуг, то его активный рост прекратился пару лет назад. Если раньше операторы могли заниматься подключением все новых и новых населенных пунктов, жители которых раньше не имели доступа в сеть, то теперь проникновение интернета уже достигло высокого уровня.

Это значит, что получить большое количества новых клиентов операторам просто неоткуда. Единственный способ — «увести» клиента у конкурентов. Сделать это можно только предложив более высокий уровень качества услуг за те же деньги.

Важно

Теперь становится важна каждая мелочь — теперь новый клиент, который оставил заявку на подключение, если его не подключить к сети уже на следующий день (а, в идеале — в день обращения), не станет ждать и просто уйдет к конкурентам.

В итоге необходимость жесткой конкурентной борьбы позволяет поднять уровень сервиса, к примеру, все больше операторов начинают использовать специализированные инструменты не только для мониторинга инфраструктуры, но и для контроля работы сотрудников, занимающихся ее монтажом и настройкой — на Западе такой софт называется Field Management Software. С их помощью можно задать стандарт выполнения работы — например, с помощью чеклиста пунктов, которые монтажник обязательно должен выполнить, а также дисциплинировать сотрудников благодаря необходимости отправки отчетов.

Будут использоваться и другие способы удержания абонентов — например, функция рекуррентных платежей, благодаря которой пользователи могут настроить автооплату услуг оператора, или программы лояльности программы лояльности.

Кроме того, в погоне за повышением эффективности, все больше операторов внедряют BPM- и CRM-системы для автоматизации различных бизнесс-процессов и анализа данных о клиентах.

И таких незаметных на первый взгляд, но важных для качества услуги изменений в грядущем году будет все больше.

- 7 секретов поиска клиентов с помощью «холодных» писем

Рост мобильного интернета

По всем прогнозам в России в ближайшие годы продолжится активное развитие мобильного интернета. По данным TNS на апрель 2015 года 50 млн россиян являлись активными пользователями мобильного интернета (61% от общего числа интернет-пользователей), при этом 11,8 млн человек заходят в сеть только с планшетов и смартфонов.

Все это позволяет зарабатывать ИТ-компаниями — по данным аналитической компании J’son & Partners Consulting, к началу 2016 года объём рынка мобильных приложений достигнет $1,3 млрд. Будет расти и число новых пользователей, а также объёмы скачиваемых ими данных. Развитие будет обеспечиваться растущим количеством мобильных устройств, быстрым развитием 4G-сетей.

В текущей экономической ситуации сложно ожидать серьезного роста телекоммуникационного рынка России в 2016 году. Многие корпоративные пользователи будут вынуждены «затягивать пояса».

Точно также будет падать и доход операторов с одного абонента, а также возросшая конкуренция компаний за клиентов.

Совет

В целом же развитие телеком-бизнеса в следующем году главным образом будет идти за счет дальнейшего проникновения мобильного интернета.

Компания «Латера» занимается разработкой биллинга для операторов связи

Присоединяйсь к самому большому сообществу Генеральных Директоров

Тренды развития рынка телекоммуникаций: что нас ждет в 2016 году 2

На прошедшей недавно в Сочи конференции КРОС-2016 представители телекоммуникационных компаний обсуждали будущее отрасли — этой теме был посвящен отдельный круглый стол. По его итогам руководитель “Латеры” Дмитрий Коплович сформулировал главные тренды телеком-рынка второй половины 2016 года.

Баланс притока и оттока абонентов, прекращение роста рынка

По данным компании “Вымпелком”, российский телекоммуникационный рынок прекратил рост, и, как считают эксперты, за 2016 год может сократиться на 0,3%. По прогнозам стратегов оператора, в ближайшие 1-2 года показатели роста продолжат своё падение.

В комментарии “Ведомостям” представитель “Мегафона” Юлия Дорохина объяснила, что рост рынка действительно замедляется из-за ужесточения конкуренции, удешевления и перенасыщения услугами мобильной связи, которые сейчас составляют порядка 180%.

Самыми перспективными направлениями развития бизнеса операторы считают мобильный интернет, мобильную рекламу, создание новых привлекательных тарифов и пакетов услуг, облачные сервисы и M2M (Machine-to-Machine — системы обмена информацией между устройствами).

В предыдущие годы операторы подключали ранее не охваченные территории, но сегодня проникновение услуг связи практически достигло “потолка” — найти много новых клиентов не получится.

Поэтому компании сейчас используют активные продажи и стараются сохранить своих клиентов, которых всеми силами переманивают конкуренты.

Для удержания клиентов также все чаще будут использоваться программы лояльности и автоплатежи.

В таких условиях “выживут” только те, кто сможет предложить высокий уровень качества за небольшие деньги и при этом продолжать совершенствоваться. Клиенты становятся “избалованными”, нетерпеливыми и уходят к конкурентам не только из-за высоких цен, но и, например, если их заявки не выполняются сразу или в течение одного дня.

Автоматизация бизнес-процессов и способы её внедрения

Кроме того, на КРОС-2016 обсуждались вопросы автоматизации бизнес-процессов, для каких задач она подходит, и каким образом внедрять такие системы. Сегодня самый популярный подход на ИТ-рынке заключается в использовании сторонних технологий, найме подрядчиков и ещё большем разделении труда.

Операторы всё чаще внедряют CRM-системы для автоматизации. Постепенно становятся популярными BPM-системы, пока только в крупных компаниях. Но разрабатывать собственные программы в этих целях для большинства компаний, если это не гиганты индустрии, слишком дорого и накладно.

Кроме того, организация начинает сильно зависеть от программистов внутри своей команды, что, по мнению экспертов, далеко не всегда полезно.

Обратите внимание

Поэтому самое выгодное решение сегодня — использовать готовые продукты, затраты на создание которых разделяются между их пользователями, а в некоторых случаях даже подстраивать под эти продукты свои бизнес-процессы.

Для каждого направления деятельности и процесса рекомендуют использовать отдельную узкоспециализированную систему.

В свою очередь, все информационные системы должны быть связаны между собой одной программой-посредником, например, сервисной шиной предприятия (ESB).

Таким образом, лучший вариант системы — набор интегрированных модулей, каждый из которых можно модифицировать отдельно, чтобы не стать заложником одного вендора и одной технологии.

Представители телеком-индустрии пришли к выводу, что автоматизировать процессы отдельных подразделений внутри компании невыгодно, но лучше применять автоматизацию для связи группы отделов при выполнении одного сложного “сквозного” процесса, в этом случае польза становится очевидна.

Для небольших и средних по размеру организаций эксперты не рекомендуют нанимать в команду постоянных бизнес-аналитиков, а решать вопросы оптимизации совместно всей командой, распределяя обязанности.

Мобильный интернет

По прогнозам аналитиков, в России продолжит развиваться мобильный интернет. По данным компании TNS, весной 2015 года в России пользователей мобильных сетей было 50 млн человек, а на апрель 2016 года их стало уже 85 млн. Число пользователей и объёмы передаваемых данных продолжают расти, что открывает новые возможности для компаний.

Аналитики компании GfK отмечают, что развитие мобильного интернета стимулируется большим количеством доступных смартфонов, недорогими пакетными тарифами операторов, расширением LTE-сетей и доступностью Wi-Fi-точек. По данным исследований аналитического агентства OpenSpace, скорость мобильного интернета в России опережает США, Японию и Мексику, но общий рейтинг показывает, что это далеко не предел.

По исследованиям Deloitte, в 2016 году 26% пользователей смартфонов в развитых странах будут чаще обмениваться сообщениями и связываться через приложения, а пользоваться мобильной связью реже одного раза в неделю.

Потребность в новых специалистах, эффективной автоматизации и системах бизнес-аналитики, повышении прозрачности процессов продаж

В 2016 году происходит много технологических изменений, которые незаметны для клиентов, но при этом становятся жизненно необходимыми для операторов.

С замедлением роста телеком-рынка, появляется необходимость в оптимизации расходов и более интенсивном развитии на уже занятых территориях.

Важно

Для этого компаниям приходится внедрять более совершенные системы аналитики и мониторинга, привлекать новых специалистов, избавляться от лишних действий и эффективно автоматизировать важные процессы.

Жёсткая конкуренция подталкивает операторов к постоянному контролю состояния инфраструктуры, работы сотрудников в офисах и мастеров, занимающихся установкой и настройкой оборудования. С помощью FSM-систем (Field service management) можно задавать стандарты работы — обязывать сотрудников выполнять задачи по пунктам и присылать отчёты после завершения.

Влияние государства

В последнее время законодательные инициативы государства оказывают прямое влияние на операторов.

Кроме обязанности блокировать сайты, включенные в реестр запрещенных, появилась инициатива по возможности регулирования мессенджеров.

Также обсуждалось предложение обязать операторов хранить содержимое звонков и сообщений абонентов в течение трёх лет, что по оценкам операторов, практически невозможно осуществить с финансовой и технической точек зрения.

Помимо отрицательных для компаний государственных активностей, появляются и потенциально выгодные. Как сообщили “Ведомости”, в скором времени при подключении оборудования к электросетям, операторы получат возможность напрямую связываться с энергосбытовыми предприятиями, что ощутимо сократит расходы.

Стоимость подключения к электросетям сейчас доходит до 10% ежемесячного счёта абонента. При этом слишком долгая процедура оформления подключения снижает скорость ввода оборудования в эксплуатацию. Сокращение посредников позволит снизить цены или перераспределить средства на улучшение качества услуг.

Серьёзной проблемой для рынка телекоммуникаций становится зависимость рубля от цен на нефть. Падение российской валюты увеличивает затраты компаний, особенно в закупке оборудования зарубежных производителей. Операторам придётся искать способы поддержания инфраструктуры в надлежащем состоянии без повышения цен на услуги, чтобы не лишиться клиентов.

Победят умнейшие и самые быстрые

В сложившейся экономической ситуации надеяться на рост телекоммуникационного рынка не приходится, как и на серьёзную поддержку со стороны правительства. Конкуренция и расходы продолжат расти, поэтому компаниям придётся научиться экономить так, чтобы не навредить своему бизнесу.

Операторам стоит обратить внимание на оптимизацию бизнес-процессов и автоматизацию, причём внедрять новые технологии должны грамотные специалисты, способные предусмотреть все основные проблемы и правильно адаптировать системы под конкретную организацию, в противном случае неосмотрительная погоня за эффективностью станет хуже бездействия. Автоматизация позволит быстрее адаптироваться к изменениям на рынке и избегать большого количества ошибок в работе.

Телеком-предприятиям предстоит и дальше повышать качество своих услуг, делать ставку на прозрачность процессов и удержание существующих клиентов, бороться за повышение показателя ARPU (средней выручки на одного пользователя). Эти меры помогут операторам сохранить абонентскую базу и, возможно, увеличить доходы.

Совет

По всем исследованиям и прогнозам, прибыль получится найти в развитии мобильного интернета и новых технологий (интернет вещей). Доступность мобильных сетей и низкие цены позволят компаниям зарабатывать больше на дополнительных услугах.

Анализ основных тенденций развития сетей связи на телекоммуникационном рынке России

АНАЛИЗ ОСНОВНЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ СЕТЕЙ СВЯЗИ НА ТЕЛЕКОММУНИКАЦИОННОМ РЫНКЕ РОССИИ

Хатунцева Елена Анатольевна,

к.э.н., доцент, МТУСИ, Москва, Россия, elenk54@mail.ru

Хатунцев Антон Борисович,

к.т.н., Начальник отдела системной архитектуры и разработки новых продуктов, ООО “Техносерв АС”, Москва, Россия, antkh@mail.ru

Ключевые слова: инвестиции, коммутация каналов, коммутация пакетов, мобильность, ARPU.

Статья посвящена обзору сформировавшихся тенденций совершенствования сетей связи на современном телекоммуникационном рынке России. Проведен анализ основных факторов, косвенно или напрямую влияющих на скорость и эффективность модернизации сетей связи, а также внедрения новых технологий.

Сфера телекоммуникаций играет ведущую роль в организации отраслевого производства, в развитии сетевой экономики, в производстве виртуальной продукции, в повышении эффективности государственного управления, а также, что немаловажно, в решении вопросов обеспечения обороноспособности и безопасности страны.

Рассматриваются как положительные, так и отрицательные аспекты процессов модернизации сетей связи и внедрения новых технологий. Проведен анализ организационно-правовых и технических условий, необходимых для повсеместного переходя к сетям связи следующего поколения.

В частности, лицензирование и стандартизация нового оборудования и протоколов, нормирование ключевых параметров сетей такого типа.

В некоторых случаях современные инфокомму-никационные услуги не отвечают требованиям современных пользователей и не достигают того уровня, который является стандартным для общества, перешедшего в информационную фазу своего развития.

Обратите внимание

Важнейшей задачей операторов сегодня становится не только работа по модернизации сети связи и увеличение ассортимента услуг, предоставляемых потребителям, но и высокое качество создаваемого ими продукта.

При этом темпы современного технологического развития так высоки, что производитель, стремясь не отстать от них, вынужден работать по ускоренным бизнес-процессам, что отрицательно сказывается на качестве предлагаемых им решений.

В свою очередь, существующая в стране финансовая обстановка, санкционные ограничения и вынужденное импортозамещение не способствуют быстрому развитию отрасли телекоммуникаций. Зарубежные инвесторы, пересмотрев свои прогнозы, не спешат вкладывать капитал в российский ИТ-сектор, а отечественные инвесторы пока не видят быстрых путей монетизации отрасли.

Определяются ключевые, наиболее актуальные задачи, связанные с дальнейшей модернизацией сетей связи в РФ, предлагаются пути их решения в текущей финансовой и внешнеполитической обстановке.

Для цитирования:

Хатунцева Е.А., Хатунцев А.Б. Анализ основных тенденций развития сетей связи на телекоммуникационном рынке России // T-Comm: Телекоммуникации и транспорт. – 2016. – Том 10. – №7. – С. 71-74.

For citation:

Khatuntsevа E.A. Khatuntsev A.B. Analysis of major trends of communication networks development in Russia. T-Comm. 2016. Vol. 10. No.7, рр. 71-74. (in Russian)

T-Comm Vol. 10. #7-2016

УПРАВЛЕНИЕ

На современном этапе развития нашей цивилизации четко прослеживается переход от индустриального общества, ориентированного на массовое машинное производство, к информационному, предполагающему новые формы экономической и социальной активности, которые основываются на повсеместном использовании информационных ресурсов и телекоммуникационных технологий.

Сфера телекоммуникаций является инфраструктурообразующей.

Она пронизывает все отрасли и направления деятельности, играет ведущую роль в организации производства и управлении им, в развитии сетевой экономики, в производстве виртуальной продукции, в повышении эффективности государственного управления и в решении вопросов обеспечения обороноспособности и безопасности страны [7J.

Важно

Ускорение развития экономики России в значительной степени зависит от перехода к сетям связи следующего поколения, под которыми понимается определённый набор решений и технологий (рекомендации ряда международных организаций; концепции построения, идущие от производителей оборудования; руководящие технические документы, разработанные различными системными группами и т.д.). Их основные элементы – интеллектуальные коммутаторы, мультимедийная подсистема на базе протокола IP (IP Multimedia Subsystem – IMS), различные шлюзы – медиа, транковые, сигнальные и др., устройства мультисервисного доступа, транспортные технологии и инновационные стандарты связи (в том числе 5G).

Для эффективного перехода к такого рода сетям требуется реализация ряда условий. Важнейшими среди них являются организационно-правовые и технические, В плане организационно-правовых вопросов невозможно не признать наличие существенных проблем в осуществлении лицензирования и стандартизации нового оборудования, протоколов и частот.

Это, безусловно, тормозит внедрение оборудования и, как следствие, развитие всей отрасли связи, а также взаимосвязанных с ней сфер деятельности. Однако, несмотря на такие, довольно серьёзные недостатки, более поздний по сравнен и (О с европейскими странами переход на сети связи последующих поколений привнес и ряд плюсов.

А именно, большой набор обновленных и откорректированных рекомендаций ведущих мировых исследовательских организаций связи, отлаженное оборудование, практический опыт построения такого рода сетей, а также наличие профессиональных центров подготовки.

Все это даёт возможность избежать многих ошибок и проблем, которые часто возникают в процессе перехода на новое оборудование [4].

Рассмотрим некоторые технические моменты, связанные С переходом к сетям связи следующего поколения. Первоначально при цифровизации российской ТфОП осуществлялось планирование структуры сети на всех её иерархических уровнях.

Процесс цифровизации ТфОП, имевший место в развитых и многих развивающихся странах, продемонстрировал следующую ситуацию: в ходе цифровизации ТфОП произошло значительное сокращение числа коммутационных станций, то же самое можно отметить и относительно уровней иерархии; кроме того, получили распространение выносные концентраторы, позволившие наиболее оптимально построить сеть доступа.

В настоящее время развитие услуг инфокоммуникацион-ной сферы происходит, главным образом, в рамках сети Интернет. Причём доступ к услугам здесь осуществляется через традиционные сети связи. Необходимо отметить, что рынок услуг VoIP в целом и особенно такая его составная

часть, как SIP-телефония (SIP – Session Initiation Protocol) демонстрируют неуклонный рост. Однако в некоторых случаях услуги сети Интернет не отвечают требованиям современных пользователей и не достигают того уровня, который является стандартным для общества, перешедшего в информационную фазу своего развития.

Существенным фактором, который в значительной степени тормозит процесс развития сетей связи следующего поколения, является то, что у операторов имеется большой объем оборудования прошлых поколений, которое себя ещё полностью не окупило и, более того, приносит неплохой доход. В связи с этим операторы продолжают его использовать и не стремятся к активным капиталовложениям в новые средства связи [4],

Совет

В качестве отрицательного фактора в данном случае необходимо отметить и большую территорию России, что создаёт определённые сложности при внедрении и оптимизации сетей связи нового поколения.

Вследствие этого возникает период, когда совместно функционируют технологии коммутации каналов и коммутации пакетов, происходит поэтапная замена оборудования прошлых поколений, сложная отладка и взаимодействие таких конвергентных сетей.

С другой стороны, расширение диапазона требований современных абонентов не даёт операторам возможности долго задерживаться в старом формате своей деятельности. Если они не будут это учитывать, то неизбежно столкнутся с ситуацией, когда наиболее активные и прогрессивные конкуренты начнут переманивать самых доходных из их клиентов [8].

Тенденции развития российского рынка услуг мобильной связи

Данная статья рассматривает развитие рынка мобильной связи России в современных реалиях.

Проанализированы основные факторы, оказывающие влияние на отрасль и определены основные тенденции рынка: необходимость маркетингового управления спросом и услугами-субститутами, ведение конкурентной борьбы в условиях концентрированной олигополии, усиление влияния внешней среды на деятельность организаций, изменение приоритетности продуктов. Выявленные тенденции рекомендуются к использованию при осуществлении стратегического планирования компаниям, оказывающим услуги в области мобильной связи.

Рынок сотовой связи это развивающийся и высокотехнологичный рынок, имеющий стратегическое значение для модернизации экономики, а инвестиции в инфраструктуру связи положительно сказываются на стратегическом развитии страны в долгосрочной перспективе. Цель исследования – выявление тенденций развития рынка мобильной связи, актуальных на 2015 год.

Задачами исследования являются определение экономических тенденций и характеристик отрасли, выявления движущих сил развития и структуры рынка мобильной связи в России.

Актуальность исследования заключается в том, что определение и понимание особенностей и тенденций рынка позволяет правильно оценивать ситуацию в отрасли и принимать верные управленческие решения.

Рынок мобильной связи в настоящее время является наиболее динамично развивающимся как в России, так и во всем мире. Темпы роста рынка услуг мобильной связи, а также текущая позиция в жизненном цикле отрасли представлены на рисунке 1 [2].

Рисунок 1 – Динамика абонентской базы операторов сотовой связи России.

Составлено автором по данным АС&М consulting [2].

Первая в России сотовая сеть появилась в 1991 г., период с этого времени и до 2004 года для Российского рынка мобильной связи можно определить, как период становления рынка, в 2004 – 2006 г.

Обратите внимание

происходил бурный рост отрасли, на данный момент, позиция рынка мобильной связи в жизненном цикле определяется как стадия зрелости, проникновение сотовой связи ежегодно увеличивается и на данный момент достигает 170%, что свидетельствует о высоком насыщении рынка.

На данном рынке существует острая борьба между операторами связи. Конкуренция носит региональный характер, и доля рынка операторов связи может существенно различаться от региона к региону.

На 2015 год в отрасли представлены следующие наиболее крупные компании: ПАО «Мобильные Телесистемы» (МТС), ПАО «МегаФон», ПАО «ВымпелКом» (Билайн), ООО «Т2 РТК Холдинг» (Tele2), ООО «ЕКАТЕРИНБУРГ-2000» (Мотив), АО «СМАРТС-Самара» (Смартс), также услуги связи оказывают такие операторы как «WIN – Mobile», «Yota», «Летай», Aiva Mobile, «Сотел – ССБ», «Интертелеком», «Вайнахтелеком», «Тульская Сотовая Радиотелефонная Связь». На первый квартал 2015 года, операторы имеют доли рынка, представленные на Рисунке 2.

Рисунок 2 – Доля операторов сотовой связи в России, %

Составлено автором, по данным Интерфакс [5].

Стоит отметить, что высокие входные барьеры затрудняют появление новых игроков в отрасли, как правило, имеют место преобразования и перераспределение долей существующих участников – одной из тенденций рынка сотовой связи можно назвать укрупнение операторов путем слияния и поглощения.

Одним из многочисленных примеров слияния может служить создание четверного федерального оператора, путем объединения мобильных активов «Ростелеком» и «Tele2» на базе «Tele2», прошедшее в 2015 году.

Описанная тенденция просматривается на Рисунке 3, иллюстрирующем динамику распределения долей рынка среди операторов сотовой связи.

Рисунок 3 – Динамика распределения долей рынка среди операторов сотовой связи

Составлено автором, по данным АС&М consulting [2].

Динамика коэффициента Херфиндаля-Хиршмана и Индексы концентрации рынка, рассчитанные для трех и четырех крупнейших операторов, применяющихся для определения уровня концентрации рынка приведены в Таблице 1.

Таблица 1 – Динамика коэффициента Херфиндаля-Хиршмана и Индекса концентрации

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2Q 2015 | |

| HHI | 3 243 | 2 898 | 2 860 | 2 634 | 2 543 | 2 477 | 2 413 | 2 431 | 2 447 | 2 419 | 2 429 | 2 590 | 2 603 |

| GR n=3 | 92 | 90 | 89 | 86 | 85 | 84 | 83 | 83 | 83 | 82 | 82 | 84 | 84 |

| GR n=4 | 92 | 92 | 92 | 90 | 90 | 90 | 90 | 92 | 92 | 92 | 92 | 99 | 99 |

Составлено автором, по данным АС&М consulting [2]

Таким образом, по данным на 2003 год, рынок сотовой связи являлся высококонцентрированным монопольным рынком, по состоянию на 2015 год рынок является олигопольным рынком с высокой концентрацией (значение CR>70%; то же подтверждает и значение HHI, в соответствии с которым, рынок считается высококонцентрированным, при HHI>1800).

Для рынка телекоммуникаций характерна диверсификация, как правило, операторы связи оказывают услуги не только в части сотовой передачи данных, но и имеют дополнительные подразделения, отвечающие за продажи и предоставление услуг-субститутов – фиксированной связи и проводного интернета, сотовой связи в зарубежных странах. В частности, группа компаний «МТС» состоит как из региональных филиалов, так и из подразделений, осуществляющих деятельность за пределами Российской Федерации, а услуги проводного доступа в интернет оказывает ЗАО «Комстар-регионы».

Одной из особенностей рынка сотовой связи является то, что влияние государства сказывается и на инвестиционной привлекательности отрасли: позитивно в одних случаях и негативно – в других.

Важно

Важным шагом в улучшении государственного регулирования отрасли стало принятие новой редакции закона «О связи», отвечающего требованиям Всемирной торговой организации, директивам Европейского союза, рекомендациям Организации экономического сотрудничества и развития и Международного союза электросвязи, в том числе и в, части предлагаемого механизма универсального обслуживания. В Таблице 2 приведены примеры влияния государственного регулирования на деятельность операторов [3].

Таблица 2 – Влияние регулирования на бизнес операторов мобильной связи в России

| Внедрение MNP | 01.12.2013 | Формально внедрено с 1 декабря 2013 г. После 7 апреля 2013 г. перенос номера должен занимать 8 дней для физ. лиц и 29 дней для юридических лиц. Стоимость услуги – до 100 руб. | Незначительный рост конкуренции. Более существенное влияние возможно по совокупности факторов (появление четвертого федерального игрока, изменение регулирования в области MVNO, сегментирование операторов по качеству связи и пр.) |

| Отмена внутрисетевого роуминга | Возможно в 2015-2016 гг. | Отложено до реформы правил межоператорского взаимодействия и пропуска трафика. Действуют тарифные опции для сокращения расходов абонентов в национальном роуминге | Может повлечь сокращение операционной выручки операторов на 3-5% в год, но выпадающие доходы могут быть компенсированы ростом активности пользователей. |

| Новый порядок взимания платы за радиочастотный спектр | С 31 декабря 2014 | Оплата за объем выделенных радиочастот, а не количество базовых станций | Экономия на 13-20% по сравнению с оплатой за частотное разрешение для каждого РЭС |

| Распределение частот на аукционах | 2015 г. | Первые аукционы планировалось провести в 2014 г., но сроки сдвинуты | Процедура распределения частот станет более объективной и прозрачной, что будет способствовать более эффективному распределению частот между операторами |

| Контроль качества мобильной связи | 4 декабря 2014 | Методика носит рекомендательный характер, нормативные требования государством не установлены | Повышение затрат, новый инструмент давления на операторов, увеличение конкуренции |

| Ограничение продажи SIM-карт в необорудованных местах | 01.01.2014 г. | Приняты поправки в законодательство | Снижение числа каналов распространения SIM-карт, незначительная коррекция абонентской базы |

Не проходят незамеченными для операторов связи и внешнеэкономические и внешнеполитические решения.

Значительное колебание валютного курса, проходящее с декабря 2014 года, привело к повышению тарифов на роуминг, поскольку цены на роуминг включают оплаты роуминговому партнеру в иностранной валюте (примерно 53% стоимости).

В совокупности с разрывом сотрудничества в области туризма с Египтом и Турцией в 2015 году, колебание валютного курса привело к снижению числа граждан России, выезжающих за рубеж и являющихся пользователями международного роуминга, на 34% [1], что отразилось потерей доходов операторов по данной статье.

Развитие технологий и изменение образа жизни потребителей задают вектор развития отросли. Стремительно появляются новые стандарты связи, совершенствуется качество и скорость передачи данных. Динамика представлена в Таблице 3.

Таблица 3 – Развитие стандартов сотовой связи

| Поколение | 1G | 2G | 2,5G | 3G | 3,5G | 4G | 5G* |

| Разработка | 1970 | 1980 | 1985 | 1990 |

Итоги развития отрасли связи в 2017 году

09.01.2018 • 15:30 • 4913

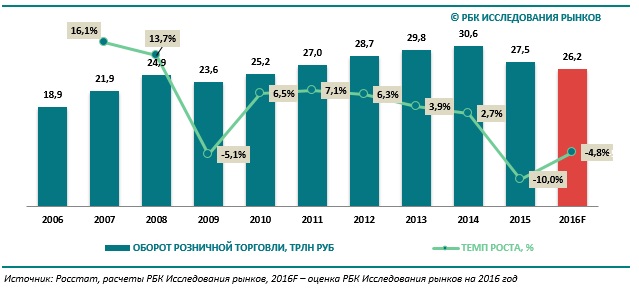

Объем российского рынка телекоммуникаций в 2017 году достиг 1,62 трлн руб. Темпы роста доходов составили 1,3%, что в два раза выше динамики предыдущего года.

По состоянию на конец 2017 года структура телеком-рынка РФ практически не изменилась по отношению к 2016 году. По одному проценту прибавили сегменты интернет-доступа и почтовой связи, и по одному проценту потеряли сегменты фиксированной телефонной связи и межоператорских услуг.

Структура телеком-рынка РФ на конец 2017 года:

- мобильная связь – 55%,

- интернет-доступ – 12%,

- почтовая связь – 10%,

- фиксированная телефонная связь – 8%,

- платное ТВ – 5%,

- межоператорские услуги – 4%,

- прочие – 6%.

Высокие темпы роста стали возможны благодаря сегменту мобильной связи, который после двухлетнего спада показал положительную динамику, а так же хорошим приростом услуг широкополосного доступа в интернет.

Сегменты фиксированной телефонной связи и межоператорских услуг оказали негативное влияние на динамику рынка. Падение обусловлено снижающейся популярностью услуг фиксированной связи и сокращением рублевых доходов от продаж межоператорских услуг зарубежным операторам на фоне укрепления рубля относительно основных мировых валют.

Динамика сегментов телеком-рынка, 2016-2017 гг.

Рост доходов от мобильной связи был обусловлен несколькими причинами:

- отказом операторов от ценовой конкуренции,

- отказом от безлимитных тарифов,

- высокой динамикой доходов от дополнительных услуг в сегменте корпоративных клиентов.

Благодаря этим факторам в 3 квартале 2017 года операторы «большой тройки» впервые продемонстрировали положительную динамику ARPU. А число абонентов мобильной связи за год увеличилось на 1,7% до 260 млн.

ARPU сотовых операторов, руб

Проникновение широкополосного доступа в интернет достигло 58%. При этом рынок продолжает показывать устойчивую динамику роста абонентской базы на уровне 4% за счет подключений нового жилого фонда, а также подключений в малых городах.

Несмотря на высокую популярность конвергентных предложений, «размывающих» доход между услугами интернет-доступа, платного ТВ, телефонии и мобильной связи, ARPU в 2017 году продемонстрировал рост на 0,7%. Это обусловлено в первую очередь ростом доходов ряда игроков в регионах за счет миграции абонентов на более дорогие высокоскоростные тарифы.

Как следствие, рынок широкополосного доступа в 2017 году показал несколько лучшую динамику, чем годом ранее, и вырос на 3,8% против 3,2% в прошлом году.

На рынке платного ТВ наблюдается замедление роста абонентской базы – прирост в 2017 году составил 10,5% против 13,2% в 2016 году. При этом ARPU вырос на 6,5%, что связано с продолжающимся повышением тарифов и ростом спроса на дополнительные ТВ услуги (VoD, multiroom, отложенный просмотр).

За 2017 год от фиксированной телефонной связи отказались 2,7 млн абонентов. Проникновение услуги упало до 38%, снижение составило 4 п.п.

Вследствие миграции абонентов в мобильные сети и ОТТ-сервисы сокращается как местный, так внутризоновый, междугородный и международный телефонный трафик. Доходы от фиксированной телефонии за год сократились на 9,0%.

Развитие рынка услуг связи в 2018 году будет определяться несколькими важнейшими факторами:

- готовность сотовых операторов не допустить нового витка ценовой конкуренции;

- практическая реализация программы развития цифровой экономики РФ в части развития телекоммуникационной инфраструктуры;

- формирование принципиально нового рынка в рамках создания экосистемы «интернета вещей».

С учетом этих факторов можно ожидать, что положительная динамика рынка связи сохранится в ближайшие 5 лет на уровне более 1% в год. Освоение смежных рынков по-прежнему останется основным источником роста операторского бизнеса, где они будут выступать в роли универсальных поставщиков комплекса ИКТ решений, а также оказывать услуги на базе ОТТ.

Рынок мобильной связи в 2016 году впервые сократится, прогнозирует топ-менеджер «Вымпелкома»

Темп роста рынка замедляется

Е. Разумный / Ведомости

Телекоммуникационный рынок России уже перешел в фазу стагнации, сокращение рынка мобильной связи в 2016 г. может составить до 0,3%, говорится в отчете стратегов «Вымпелкома», во главе с исполнительным вице-президентом по корпоративной стратегии и развитию бизнеса Александром Поповским. «Мы ожидаем усиления нисходящего тренда в ближайшие 1–2 года», – пишут авторы отчета.

Операторы обычно дают прогнозы на текущий год при объявлении итогов прошедшего, но прогнозируют лишь собственные результаты. Так, лидер рынка – МТС ожидает, что выручка группы в 2016 г. вырастет на 4%.

Впрочем, речь идет о выручке всей группы, включающей как мобильный, так и фиксированный бизнес как в России, так и в странах постсоветского пространства. Так, в I квартале выручка группы МТС выросла на 7,9%, тогда как доходы от мобильных услуг – только на 0,9%. «Мегафон» в прогнозе на 2016 г.

Совет

говорит о «незначительном приросте выручки». «Вымпелком» в начале года не давал прогнозов на 2016 г.

Пошел в рост

0,1 п. п. составил рост доли «Вымпелкома» в доходах от услуг мобильной связи в России, свидетельствуют данные отчета. Доля оператора выросла впервые с 2009 г. С 2010 по 2014 г. она сократилась с 29 до 25,2%

Темп роста рынка действительно замедляется, так как проникновение связи достигло почти 180%, а сама связь дешевеет с ужесточением конкуренции, говорит представитель «Мегафона» Юлия Дорохина.

При этом «Мегафон» сумел увеличить за год абонентскую базу на 7,2%.

Основной потенциал развития бизнеса «Мегафон», по ее словам, видит в мобильной передаче данных и ее монетизации путем предоставления дополнительных услуг, а также в развитии новых продуктов, таких как М2М, мобильная реклама, облачные решения.

В конкурентной борьбе на стагнирующем рынке «Вымпелком» делает ставку на честность и прозрачность в отношениях с клиентами, говорит представитель оператора Анна Айбашева. Возможности для роста она видит в запуске принципиально новых предложений, таких как тарифы для семьи, бесплатный «Интернет навсегда», услуги мобильной связи, домашнего интернета и ТВ в одном пакете.

В I квартале 2015 г. «Т2 РТК холдинг» (бренд Tele2) показал рост выручки на 5,4% год к году и ждет дальнейшего роста – за счет роста доходов от передачи данных из-за роста потребления интернет-трафика и числа активных пользователей, говорит представитель Tele2 Константин Прокшин.

Представитель МТС отказался от комментариев.

Российский рынок телекоммуникаций: предварительные итоги 2017 г

Аналитическое агентство «ТМТ Консалтинг» подготовило отчет «Российский рынок телекоммуникаций 2017-2022». Предлагаем Вашему вниманию предварительные итоги развития отрасли связи в 2017 году.

По предварительным данным «ТМТ Консалтинг», объем рынка телекоммуникаций в 2016 году достиг 1,62 трлн руб. Темпы роста доходов составили 1,3%, что выше динамики предыдущего года (0,6%).

Обратите внимание

Ускоренные темпы роста стали возможны благодаря сегменту мобильной связи, который после двухлетнего спада показал положительную динамику. Услуги фиксированной телефонной связи, а также сегмент межоператорских услуг, напротив, оказали негативное влияние на динамику рынка.

Падение обусловлено снижающейся популярностью услуг фиксированной связи и сокращением рублевых доходов от продаж межоператорских услуг зарубежным операторам на фоне укрепления рубля относительно основных мировых валют.

Рост доходов от мобильной связи был обусловлен несколькими причинами:

- отказом операторов от ценовой конкуренции

- отказом от безлимитных тарифов

- высокой динамикой доходов от дополнительных услуг в сегменте корпоративных клиентов.

Благодаря этим факторам в 3 квартале 2017 года все операторы «большой тройки» впервые продемонстрировали положительную динамику ARPU. В то же время продолжился рост абонентской базы:по предварительным данным «ТМТ Консалтинг» число абонентов мобильной связи за год увеличилось на 1,7% до 260 млн.

Проникновение широкополосного доступа в интернет достигло 58%.

При этом рынок продолжает показывать устойчивую динамику роста абонентской базы на уровне 4% за счет подключений нового жилого фонда, а также подключений в малых городах. Несмотря на высокую популярность конвергентных предложений, «размывающих» доход между услугами интернет-доступа, платного ТВ, телефонии и мобильной связи, ARPU в 2017 году продемонстрировал рост на 0,7%.

Это обусловлено в первую очередь ростом доходов «Ростелекома» и ряда других игроков в регионах за счет миграции абонентов на более дорогие высокоскоростные тарифы. Как следствие, рынок широкополосного доступа в 2017 году показал несколько лучшую динамику, чем годом ранее, и вырос на 3,8% против 3,2% в прошлом году.

На рынке платного ТВ наблюдается замедление роста абонентской базы: прирост в 2017 году составил 3,4% против 4,1% в 2016 году. ARPU вырос на 6,5%, что обусловило увеличение доходов от платного ТВ в 2017 году на 10,5%.

Высокие темпы роста вызваны несколькими причинами:

- продолжающимся повышением тарифов

- ростом спроса на дополнительные ТВ услуги: VoD, multiroom, отложенный просмотр и т.д.

- перетоком клиентов от небольших КТВ операторов к крупнейшим мультисервисным провайдерам, расширяющим свой охват и предлагающим лучший набор услуг за болеевысокую цену

- продвижением ТВ услуг в высокодоходном В2В сегменте.

За 2017 год еще 2,7 млн абонентов отказались от фиксированной телефонной связи, и, таким образом, проникновение услуги упало на 4 п.п. до 38%.

Вследствие миграции абонентов в мобильные сети и ОТТ-сервисы сокращается как местный, так внутризоновый, междугородный и международный телефонный трафик. Доходы от фиксированной телефонии за год сократились на 9,0%. Сопоставимая динамика сохранится и в последующие годы.

Развитие рынка услуг связи в следующие годы будет определяться несколькими факторами, важнейшие из которых:

- готовность сотовых операторов не допустить нового витка ценовой конкуренции, ввязывания в борьбу за абонента в попытке изменения расстановки сил на рынке — установившийся на рынке хрупкий баланс может быть разрушен действиями любого из операторов, несмотря на всеобщую заинтересованность в продолжении «мирной» политики 2017 года

- практическая реализация программы развития цифровой экономики РФ в части развития телекоммуникационной инфраструктуры

- формирование принципиально нового рынка в рамках создания экосистемы «интернета вещей» с появлением в России значимых по масштабу охвата коммерческих сетей на базе 5G и других технологий в 2021-2022 гг.

С учетом этих факторов можно ожидать, что положительная динамика рынка связи сохранится в ближайшие 5 лет на уровне более 1% в год. Освоение смежных рынков по-прежнему останется основным источником роста операторского бизнеса, где они будут выступать в роли универсальных поставщиков комплекса ИКТ решений, а также оказывать услуги на базе ОТТ как самостоятельно, так и в партнерстве.

Рынок мобильной связи: рост, какого не было несколько лет

Рынок мобильной связи в России в 2017 г. вырос на 3,4% по сравнению с 2016 г., что стало сильнейшим положительным показателем за последние несколько лет. Основной причиной такой позитивной динамики стал отказ операторов связи от безлимитных тарифов.

К таким результатам пришли специалисты ПАО “ВымпелКом” (бренд “Билайн”) в своем аналитическом отчете по итогам прошедшего года. Эксперты видят причину увеличения рынка мобильной связи в 2017 г.

не только в уходе операторов от тарифов с возможностью неограниченного пользования услугами.

Как отмечается в отчете “ВымпелКома”, в 2017 г. рынок мобильной связи в России вернулся к росту – увеличился на 3,4% по отношению прошлому году, и это стало, по данным “ВымпелКома”, сильнейшим ростом с 2013 г. Более того, специалисты оператора говорят не просто о рекордном росте, но и о развороте тренда.

Как свидетельствуют приведенные в отчете данные, составленные на основании официальных отчетностей компаний, в 2017 г. мобильная выручка операторов “большой четверки” выросла на 3,8%, составив 911 млрд руб. против 878 млрд руб. годом ранее. Тогда как в 2016 г.

ее рост составил только 0,4% (878 млрд руб. против 875 млрд руб.), в 2015 г. его вовсе не было (875 млрд руб. против 879 млрд руб.), в 2014 г. рост был в размере 2% (879 млрд руб. против 862 млрд руб.), и лишь в 2013 г. он насчитывал 5,1% (862 млрд руб.

против 820 млрд руб.).

В отчете указывается то, что в 2017 г. рост рынка мобильной связи происходил не только за счет двузначного прироста Тele2 (ООО “Т2 Мобайл”) – “большая тройка” тоже оказалась в хорошем плюсе. “Пожалуй, только “МегаФон” чуть замешкался, хотя у коллег, если судить по динамике IV квартала 2017 г. и I квартала 2018 г., тоже жизнь, как говорится, налаживается”, – указывается в отчете.

Мобильная выручка МТС (ПАО “Мобильные ТелеСистемы”) в 2017 г. составила 304 млрд руб., превысив аналогичный показатель 2016 г. – 295 млрд руб. – на 3,1%. Что касается ПАО “МегаФон”, то его мобильная выручка в рассматриваемый период демонстрировала следующие показатели: 260 млрд руб. в 2017 г. (рост к 2016 г.

– 0,4%), 259 млрд руб. – в 2016 г. Мобильная выручка “Билайна” за рассматриваемый период характеризовалась следующими цифрами: 224 млрд руб. в 2017 г., что выше на 2,7% показателя 2016 г. – 218 млрд руб. Оператор Tele2 демонстрировал следующие показатели мобильной выручки: 123 млрд руб. в 2017 г. против 106 млрд руб. в 2016 г.

(рост – 16,2%).

Важно

Математически главным фактором разворота рынка мобильной связи в 2017 г., как отмечается в отчете “ВымпелКома”, стал рост ARPU. “ARPU рос впервые с 2013 г. У “большой тройки” он вырос на 2,1%, а у “четверки” федеральных операторов рост ARPU был еще выше – 3,1% к 2016 г.”, – поясняется в отчете.

В качестве реальной и главной причины возврата рынка к росту в отчете указывается прекращение продаж безлимитных тарифных планов. Также авторы отчета обращают внимание на то, что рост потребления мобильного Интернета наконец начал способствовать росту ARPU.

“Кроме того, ARPU рос и чисто математически, за счет снижения абонентских баз крупных игроков”, – говорится в отчете.

Показатель ARPU у МТС в 2017 г., по его данным, вырос на 2,4% по сравнению с 2016 г., составив 320 руб. против 313 руб. ARPU “МегаФона” как в 2017 г., так и в 2016 г. составлял 287 руб.

ARPU “ВымпелКома” в 2017 г. составлял 321 руб. при ARPU в 2016 г. в размере 308 руб. – рост составил 4,2%. Что касается Tele2, то его ARPU в 2017 г. составил 252 руб., превысив показатель 2016 г.

(228 руб.) на 10,9%.

Абонентская база “ВымпелКома”, как следует из данных отчета, в 2017 г. уменьшилась по сравнению с 2016 г. на 0,3%, составив 58,2 млн абонентов против 58,3 млн. При этом абонентская база оператора в 2016 г. в сравнении с 2015 г., когда она составляла 59,8%, снизилась еще больше – на 2,5%.

Ситуация с абонентской базой “МегаФона” в рассматриваемый период была следующая: в 2017 г. она уменьшилась у на 0,3% (75,4 млн абонентов против 75,6 млн), в 2016 г. увеличилась на 1,1% в сравнении с 2015 г. (75,6 млн абонентов против 74,8 млн). Что касается МТС, то ее абонентская база в 2017 г. сократилась на 2,1% по сравнению с 2016 г.

(78,3 млн абонентов против 80 млн), в 2016 г. – выросла на 3,5% в сравнении с 2015 г., когда та составляла 77,3 млн абонентов.

“Сильнее других просела МТС. Еще в декабре 2016 г. компания поздравила своего 80-миллионного абонента. А по итогам 2017 г. абонентов у МТС было уже почти на 2 млн меньше”, – отмечается в отчете. При этом в нем указывается, что основная причина снижения абонентских баз вполне естественна и безобидна.

“Базы “большой тройки” снижаются не в пользу растущей Tele2, как это может показаться. МТС и “МегаФон” стали существенно меньше продавать, и это скорее позитивный фактор. В 2016 г. продажи “большой тройки” мы оцениваем в более чем 100 млн SIM-карт, а в 2017 г. продажи сократились до 90 с небольшим миллионов. Мы считаем, что это не предел и в 2018 г. сокращение продаж продолжится.

Следом за продажами будут сокращаться и абонентские базы”, – заявляется в отчете.

Беседуя с корреспондентом ComNews о тех результатах, которые продемонстрировал рынок мобильной связи в 2017 г., в пресс-службе “МегаФона” заявили следующее: “В целом мы за оздоровление рынка.

Мы первыми перешли от слов о необходимости восстановления рынка к действиям: отказались от агрессивного набора абонентской базы, отменили безлимиты, перешли к принципу more for more, первыми заявили об избыточности сотовой розницы в России и начали ее оптимизацию”.

При этом в компании заметили, что, по ее оценкам, тренд разворота и движения к росту рынка мобильной связи укрепляется второй квартал подряд, впервые с 2014 г.

Совет

Что касается перспектив развития рынка мобильной связи в 2018 г., в пресс-службе “МегаФона” корреспонденту ComNews заявили: “По нашим прогнозам, рост рынка мобильной связи в 2018 г. будет продолжаться, но темпы зависят и от действий других игроков, а также от законодательных инициатив.

Принимая во внимание эти факторы, мы сохраняем прогноз по сервисной выручке на уровне прошлого года или с небольшим ростом в однозначных числах. Показатель OIBDA также останется на уровне прошлого года. Мы прогнозируем CAPEX в размере 75-80 млрд руб.

в связи с потребностями развития и усовершенствования сети и исполнением закона Яровой”.

О том, что выступит драйверами роста рынка мобильной связи в 2018 г., в пресс-службе “МегаФона” корреспонденту ComNews сказали следующее: “В I квартале 2018 г. выручка от услуг мобильной связи выросла на 2,7%.

Мы создали уникальную линейку “Включайся!”, а в I квартале 2018 г. усовершенствовали ее, добавив больше услуг и контента, сделав их более привлекательными для абонентов. В I квартале 2018 г.

выручка от мобильной передачи данных выросла на 11% по сравнению с аналогичным периодом прошлого года, достигнув 23,2 млн руб. Рост связан с увеличением числа абонентов инновационной тарифной линейки “Включайся!”.

Наши дополнительные услуги, такие как мобильные финансы, “МегаФон.ТВ” и др., продолжают привлекать абонентов и привели к увеличению выручки от дополнительных услуг в I квартале 2018 г. на 2,2%”.

Еще одним драйвером роста, как указали в “МегаФоне”, являются цифровые проекты в B2B и государственном сегменте. “Мы уже успешно внедрили такие проекты, как умная энергетика, ЖКХ, умный город. В будущем они дадут заметный рост за счет распространения технологии Интернета вещей, бум которой будет связан с внедрением стандарта 5G”, – отметили в пресс-службе “МегаФона”.

Обратите внимание

Говоря о причинах роста рынка мобильной связи в 2017 г., в пресс-службе МТС корреспонденту ComNews указали следующее: “Одна из причин успешного года для МТС – результаты, полученные в России вследствие улучшения ценовой конъюнктуры в сегменте передачи данных и растущего пользования услугами связи”. О том, действительно ли в 2017 г.

наблюдался разворот и движение рынка к росту, в компании сказали: “МТС показала по сравнению с “МегаФоном” и “ВымпелКомом” лучшие абсолютные цифры и лучшую динамику по всем основным показателям – по выручке, в том числе в мобильном сегменте, по OIBDA и марже OIBDA. По итогам 2017 г.

МТС увеличила положительный разрыв с конкурентами как по выручке от всего бизнеса, так, в частности, и по мобильной сервисной выручке, а также по OIBDA”. Что касается того, способствует ли оздоровлению рынка сокращение количества продаваемых SIM-карт и будет ли этот тренд продолжаться в 2018 г., в МТС заметили, что происходит оздоровление рынка.

“Сокращение абонентской базы при росте выручки – это позитивный знак. МТС всегда выступала за снижение темпов продаж”, – заявили в пресс-службе МТС.

В пресс-службе Tele2 корреспонденту ComNews сказали: “Приятно, что коллеги так много внимания уделяют успехам Tele2 в своем отчете. Поправим коллег относительно статуса федерального оператора – его Tele2 получил, когда вышел в Москву в 2015 г.

Темпы роста выручки и набора абонентской базы в 2017 г. доказывают правильность выбранной нами бизнес-стратегии и успешность коммуникационной платформы “Другие правила”.

Мы точно отразили ключевые потребности клиентов при создании тарифной линейки “Мой Tele2” и запустили ряд инновационных сервисов, которые определили новые тенденции в телеком-отрасли и способствовали росту ключевых показателей бизнеса. В 2018 г.

мы продолжим фокусироваться на качественном развитии абонентской базы. Данная стратегия во многом позволила нам добиться значительного увеличения рентабельности, прежде всего за счет роста ARPU”.

Директор департамента телекоммуникационных услуг J`son & Partners Consulting Кирилл Кучеров в разговоре с корреспондентом ComNews заявил: можно с уверенностью утверждать, что основная причина роста рынка мобильной связи – осознанные действия операторов по повышению ARPU, но отказ от безлимитных тарифов – не единственная мера, предпринятая операторами. При этом он заметил, что для того, чтобы утверждать с уверенностью, что тренд рынка мобильной связи – это разворот и движение к росту, стоит посмотреть на результаты 2018 г. в целом. Вместе с тем Кирилл Кучеров указал, что оздоровлению рынка однозначно способствует сокращение количества продаваемых SIM-карт. Относительно перспектив рынка мобильной связи в 2018 г. он заметил следующее: “Количество активных SIM-карт продолжит падать, в отношении рынка в денежном исчислении прогнозы пока делать рано”. В качестве драйверов роста рынка мобильной связи в 2018 г. он назвал осознанные действия операторов по повышению ARPU и рост потребления услуг передачи данных.

Важно

В беседе с корреспондентом ComNews аналитик iKS-Consulting Максим Савватин заметил, что отказ операторов от безлимитных тарифов – не единственная причина роста рынка мобильной связи. “В любом случае, его рост произошел за счет комплекса мер, предпринятых операторами.

Отмена безлимитных тарифов и в принципе корректировка тарифов, имевшая место в 2017 г., безусловно, сыграли основную роль в выравнивании рынка мобильной связи. Но все же операторы были активны не только в коррекции тарифов, но и в активизации распространения дополнительных услуг – базовых и новых.

Речь прежде всего о сервисах на основе передачи данных”,- указал Максим Савватин.

При этом, по его словам, в настоящее время действительно наблюдается разворот к росту рынка мобильной связи. “Это отмечают и сами игроки рынка.

Хрупкий рост, безусловно, имеет место, и все операторы заинтересованы в том, чтобы он продолжился, потому как уровень конкуренции значителен и присутствуют риски дойти до тарифных войн.

Следует отметить, что здесь играют роль еще и другие факторы, такие как отмена роуминга и закон Яровой, требующий от операторов существенных вложений”, – заметил Максим Савватин.

Он также добавил, что сокращение количества продаваемых SIM-карт – безусловно, один из факторов, способствующих оздоровлению рынка мобильной связи. Причем оно будет продолжаться и в этом году. В целом относительно перспектив рынка в 2018 г.

он сказал следующее: “Результаты этого года будут точно не хуже итогов 2017 г. Драйверы роста останутся прежними. При этом сыграют определенную роль и соответствующие инициативы государства, а также проводимый сейчас Чемпионат мира по футболу”.