Содержание

17 принципов организации управленческого учета на предприятии

- Что представляет собой управленческий учет и зачем он необходим.

- Каковы функции и задачи управленческого учета.

- Каковы основные принципы управленческого учета.

- Какие существуют виды управленческого учета.

- Что из себя представляет управленческий учет на предприятии.

В этой статье обозначим суть, принципы и виды управленческого учета и разберем основные задачи, достижение которых позволит повысить эффективность управления любым экономическим субъектом.

Система управленческого учета

Система управленческого учета и применение ее основных принципов в бизнесе является внутренним и добровольным решением компании, так как законодательного обязательства нет.

Решение о целесообразности внедрения системы принимается руководителем, который анализирует требуемые затраты и будущие выгоды.

Действие системы управленческого учета ориентировано на повышение уровня эффективности процесса управления экономическим субъектом.

Обратите внимание

Основная цель управленческого учета – своевременное представление руководителю компании необходимой информации, которая позволит принять эффективное управленческое решение.

Управленческий учет – упорядоченная система, имеющая свои принципы, которые представляют свод правил и особенностей строения системы управленческого учета.

Функции и задачи управленческого учета

Функциональность управленческого учета любой компании заключена в координации движения всех структурных подразделений, кадрового состава, мотивации работающих в компании специалистов, контроле выполнения поставленных планов.

Основные задачи, решаемые в рамках организации управленческого учета:

- Представление информации.

- Аналитика хозяйственной деятельности компании.

- Планирование работы компании.

- Мотивация кадрового состава.

- Координация бизнес процессов.

- Контроль показателей деятельности организации.

13 принципов организации управленческого учета на предприятии

К основным принципам управленческого учета относятся:

- Принцип достоверности. Ведущей концепцией любого вида учета является достоверность осуществляемых операций и иных основополагающих для компании мероприятий. Вся система данных должна быть представлена таким образом, чтобы ее пользователь смог получить представление о реалиях компании. Весь объем информации, необходимый для управленческих отчетов, должен сопровождаться подтверждающими документами и существовать в контексте происходящих событий. Недостоверная информация исказит итоги учета и может привести к принятию неэффективных решений руководством компании.

- Принцип преобладания сути по сравнению с формой. Этот принцип выдвигает приоритет экономической составляющей всех бизнес операций. Управленческий учет на предприятии располагает данными, отражающими экономическую суть фактов, а не только их форму с юридической точки зрения. Важно, чтобы сведения помогали понять суть и принять решение.

- Принцип обособленности. Любой хозяйствующий субъект рассматривается сугубо индивидуально, не привязываясь к иным субъектам. Когда решаются необходимые задачи управленческого учета, в каждой компании рассматриваются в рамках учета как предприятие в целом, так и отделы в частном порядке.

- Принцип непрерывности функционирования хозяйствующего субъекта. Данный принцип говорит о том, что предприятие будет вести свою функциональную линию и двигаться вперед в своем развитии неограниченное количество времени. Вся информация, необходимая для управленческого учета, собирается на постоянной и методичной основе, а не в рамках выбранного временного периода.

- Принцип полноты данных. Этот принцип подразумевает предоставление всего объема необходимой информации. Лишь основываясь на достоверных и надежных данных возможно сделать выбор в пользу грамотно и правильно выстроенного решения в сфере управления предприятием.

- Принцип своевременности. Любая информация обязана быть предоставленной в обозначенное время. Если она получена позже, то это может повлечь за собой искривление результатов управленческого учета.

- Принцип периодичности. Управленческий учет финансов обязан иметь строгую периодику. Исполнение этого принципа нужно в строгой форме контролировать в компании, так как по сравнению с бухгалтерским отчетом процесс составления и выдачи отчетных данных управленческого учета не регулируется законодательно. В целях повышения эффективности принимаемых управленческих решений стоит обратить особое внимание на периодичность работы с информацией, а также исполнение управленческой отчетности.

- Принцип существенности информации. Отчетность в рамках управленческого учета обязана содержать только значимые для компании данные. Можно собрать большое количество сведений, но вряд ли они все будут одинаково полезны для принятия каждого организационного решения. Также нужно не забывать, что значимость данной информационной системы заложена не только в количественных параметрах, но и качественных.

- Принцип применения общей системы единиц измерения. Чтобы все значимые показатели управленческого учета были взаимосвязаны, для финансового анализа всех затрат, проведения комплекса мероприятий по планированию, для сравнения результатов работы отдельных подразделений предприятия нужно применять

- Принцип оценки результатов деятельности отдельных подразделений хозяйствующего субъекта. Данный принцип является ведущим в процессе формирования всей структуры управленческого учета. Грамотная оценка результатов работы всех подразделений компании должна быть нацелена на определение имеющихся тенденций. Также это позволяет оценить возможности и роль каждого из подразделений в процессе формирования прибыли компании, начиная от производства товара до момента его реализации.

- Принцип преемственности, неоднократности применения. Учет этого принципа в процессе сбора начальной информации, а также ее последующей обработки дает возможность сформировать систему, а ее ведение сделать более простым и экономичным. Суть проста – достаточно один раз зафиксировать данные в рамках производственных расчетов, либо первичных документов, чтобы далее можно было их многократно использовать в разных видах управленческой деятельности без повторной записи/расчетов и пр.

- Принцип понятности. Вся документация в рамках управленческого учета должна быть составлена на языке, понятном тому, кому она предназначена для дальнейшей работы. Если специалист-аналитик обязан принять решение, прочитав отчет, то использование бухгалтерских терминов в нем будет не оправдано. Более того, документация обязана содержать только нужные для каждой конкретной ситуации сведения.

- Принцип экономичности. Так как управленческий учет затрат в компании не является обязательным, на внедрение данной системы необходимо закладывать соответствующие финансовые средства и учитывать их окупаемость в дальнейшем. Процесс обмена информацией в рамках управленческого учета обязан быть максимально полезным для компании. Данная полезность выражается в эффективности работы предприятия в целом, а также в снижении финансовых издержек.

Если строго соблюдать вышеназванные принципы, велика вероятность создания на предприятии системы учета, выполняющей свое предназначение по максимуму.

Универсальные (международные) принципы управленческого учета

На международном уровне принципы управленческого учета формировались силами руководящих составов крупнейших мировых компаний, экономистами и финансистами. Свой вклад внесли и специалисты Российской Федерации.

Данные принципы являются универсальными по своему использованию и нацелены на повышение эффективности принятия управленческих решений. К ним относятся:

- Коммуникация, являющаяся ключом к успеху. Этот принцип говорит о том, что управленческий учет качественного уровня берет свое начало и заканчивается процессом общения, что дает возможность из массы данных собрать цельную картину.

- Использование в работе только релевантных данных. Предоставление в рамках обозначенного временного промежутка нужных данных руководителю является ведущей миссией управленческого учета.

- Анализ воздействующего характера разнообразных причин на ценностную основу компании. Если управленческий учет поставлен грамотно, то ему по силе трансформировать данные в необходимые выводы способом моделирования всевозможных сценариев и формирования прогнозных последствий.

- Доверительность, как основной вектор управления. Чтобы гарантировать безопасность активов компании, а также ее репутации в деловых кругах, нужно активно управлять ресурсной базой и взаимоотношениями.

4 вида управленческого учета

В зависимости от цели использования, системы управленческого учета подразделяют на виды. В каждой конкретной компании может использоваться как один вид, так и несколько. Соответственно, там будут применяться те или иные методы управленческого учета.

- Производственный учет. Считается базовой основой учета, служит для расчета себестоимости и анализа затрат на производство продукции. Грамотное ведение учета позволяет управлять себестоимостью.

- Маржинальный учет. Помогает оценить влияние объемов производства и реализации продукции на прибыль. Используется в компаниях для планирования объемов продаж, цен и увеличения прибыли в конечном итоге.

- Бюджетный учет. Это планирование статей расходов и доходов, но основная ценность заключается в возможности привязать денежный лимит (или максимальный доход) к конкретному сотруднику или подразделению.

- Стратегический учет создает систему ресурсного, а также финансового формирования стратегической линии развития компании в долгосрочной перспективе.

Руководитель предприятия, принявший решение о введении системы управленческого учета, столкнется с рядом трудностей.

Например, недостаток финансов для внедрения специального программного обеспечения, слабое понимание ключевых шагов по внедрению и использованию системы учета. В этом случае на помощь придет программа MS Excel.

Во-первых, это бесплатная программа. Во-вторых, на первых этапах это универсальный вариант программного обеспечения в целях проведения управленческого учета.

Вывод

На сегодняшний день формирование, проведение и развитие управленческого учета является одним из ключевых условий, помогающих руководителю предприятия принимать грамотные и своевременные решения в части управления.

Универсального рецепта управленческого учета нет. Однако следование принципам, перечисленным в этой статье, позволит соблюсти баланс и получить корректные результаты для эффективных управленческих решений.

Основные принципы организации управленческого учета на предприятии

Сохрани ссылку в одной из сетей:

Федеральное агенство по образованию

Березниковский филиал

Государственного образовательного учреждения высшего профессионального образования

«ПЕРМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра экономики

«Основные принципы организации управленческого учета на предприятии»

(На примере ООО «УралМет»

Курсовая работа по дисциплине

«Бухгалтерский управленческий учет»

студентки четвертого курса

«Бухгалтерский учет , анализ и аудит»

группы БФ/С БАА-1-09

Малышевой Т.Н

Научный руководитель:

Шишкина И.В

Березники 2010 г.

Содержание.

Введение…………………………………………………………………………………………………….3

1 Принципы и основные задачи бухгалтерского управленческого учета………5

1.2 Сущность бухгалтерского управленческого учета…………………………………5

1.3 Законодательные акты РФ, регламентирующие управленческий учёт…..17

2.Фактическое состояние управленческого учета на ООО «УралМет»……….20

2.1 Постановка задач управленческого учета на ООО «УралМет»………………20

2.2 Организация управленческого учета на ООО «УралМет»……………………..23

3. Совершенствование управленческого учета ООО «УралМет»………………..33

Заключение ……………………………………………………………………………………………..38

Список использованной литературы………………………………………………………….40

Приложения……………………………………………………………………………………………..41

Введение.

Переход к рыночным отношениям совершенно по-иному определяет место предприятия экономике. Эффективность его работы во многом зависит от управленческой деятельности, обеспечивающей реальную экономическую самостоятельность предприятия, его конкурентоспособность и стоимостное положение на рынке.

Важно

Отечественный бухгалтерский учет в силу специфики экономических отношений, преобладавших до недавнего времени, служил для реализации контрольной функции за сохранностью общественной собственности.

Зачастую в угоду реализации последней игнорировались запросы управленческого аппарата, что неминуемо вело к снижению качества управления, несвоевременности и необоснованности принимаемых решений.

В период становления нормативной базы отечественного бухгалтерского учета в соответствии с новыми экономическими реалиями, ее согласования с международными бухгалтерскими стандартами особенно важно и актуально осознать явление управленческого учета и его применимость к российской действительности.

Отсутствие единой методологической основы, методологических рекомендаций для его внедрения в отдельных отраслях отечественной экономики отрицательно влияет на повсеместное применение управленческого учета на практике и лишает отечественные предприятия многих возможностей повышения качества управления.

Создание нетрадиционных систем формирования информации об издержках производства и финансовых результатах, применение новых подходов к управлению ими, повышение ценности получаемой информации для анализа являются в настоящее время одним из наиболее актуальных проблем бухгалтерского учета, контроля и анализа хозяйственной деятельности.

Предприятия в странах с традиционной рыночной экономикой накопили большой опыт рациональной экономической работы в условиях рынка, и было бы неразумно не воспользоваться им. Одним из достижений зарубежной теории и практики управления предприятиями является управленческий учет.

Управленческий учет постепенно получает признание на российских предприятиях различных отраслей производства. Его разработка и методологическое сопровождение стали важнейшей частью услуг, оказываемых аудиторскими, консалтинговыми и другими специализированными организациями.

В курсовой работе по управленческому учету будут рассмотрены принципы и задачи управленческого учета, а также организация учета на конкретном примере. Объектом исследования является общество с ограниченной ответственностью «УралМет».

В ходе выполнения работы будет проанализировано фактическое состояние учета на данном предприятии а также даны рекомендации по совершенствованию управленческого учета. Внимание уделяется основам исчисления затрат и результатов деятельности хозяйственных организаций.

Совет

Это вызвано тем, что управленческий учет для российских предприятий дело новое и многие его понятия и определения пришли из зарубежной теории и практики менеджмента, а потому требуют апробации в условиях российской действительности.

Несмотря на то, что управленческий учет еще не так активно входит в деятельность по управлению компаниями, нельзя отрицать то, что управленческий учет очень важен для принятия правильного управленческого решения, его ведение необходимо на каждом предприятии. Именно доказательство необходимости ведения управленческого учета на ООО «УралМет», а также на каждом предприятии на территории Российской Федерации является задачей данной курсовой работы.

1. Принципы и основные задачи бухгалтерского управленческого учета

1.2Сущность бухгалтерского управленческого учета

На сегодняшний день не существует однозначного определения управленческого учета. Какая-либо нормативная законодательная база по управленческому учету отсутствует.

Иногда, для простоты, управленческий учет ограничивают только задачами сбора, агрегирования (группировки) информации и формирования управленческой отчетности, то есть формированием информационной среды для руководителей и менеджеров, принимающих управленческие решения.

Некоторые рассматривают его как систему управления прибылью предприятия через управление затратами.

Управленческий учет в любой трактовке не является учетом в узком смысле этого слова, а включает также и планирование, и контроль, и анализ.

Управленческий учет – упорядоченная система сбора, регистрации и обобщения информации в натуральном и денежном выражении о деятельности предприятия в целях контроля и принятия верных и своевременных управленческих решений.

Управленческий учет – составная часть информационной системы предприятия. Эффективность управления деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

Обратите внимание

Становление управленческого учета произошло на базе калькуляционного учета, поэтому основное его содержание составляет учет затрат на производство будущих и прошлых периодов.

Достоверная и своевременная информация о положении и результатах деятельности предприятия и их соответствии целям предприятия;

Эффективный контроль над имуществом, обязательствами и финансовыми потоками предприятия;

«Реальные» данные для планирования деятельности и анализа сильных и слабых сторон предприятия;

Прозрачная система управления финансами предприятия, позволяющая достигать поставленных целей.

В составе управленческого учета информация собирается, группируется, идентифицируется, изучается в целях наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия.

Установлению сущности управленческого учета способствует рассмотрение признаков, характеризующих его как целостную информационно-контрольную систему предприятия: непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Сущность управленческого учета – интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Характеризуя сущность управленческого учета, следует отметить его важнейшую особенность: управленческий учет связывает процесс управления с учетным процессом.

Предметом управления является процесс воздействия на объект или процесс управления в целях организации и координирования деятельности людей для достижения максимальной эффективности производства.

Управление воздействует на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля.

Именно эти функции выполняет управленческий учет, образуя свою систему, которая отвечает целям и задачам управления.

В настоящее время нет четких определений предмета управленческого учета. Между тем, изменяются система и методы управления деятельностью предприятия, соответственно меняются процедуры и содержание управленческого учета.

Наука об управлении формирует концепцию и о предмете управленческого учета.

Предметом управленческого учета является управленческая информация.

| Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; клиентах организации. |

Итак, информация управленческого учета может быть:

“количественной” (то есть связанной с цифрами, как, например, документация по товарным запасам, управленческие отчеты и т.д.);

“качественной” (то есть информация нефинансового характера, которая дополняет картину, привлекая внимание руководства к соответствующим проблемам, не имеющим денежного выражения).

Нередко качественные факторы игнорируются руководителями. Это происходит, когда данные, подготовленные в качестве вспомогательного материала для принятия решения, указывают непосредственно на одно решение.

Подобная практика не эффективна, так как качественные аспекты решений являются такими же важными, как и количественные, и самые квалифицированные решения могут быть приняты только при учете всей имеющейся в распоряжении информации.

Для того чтобы управленческую информацию можно было эффективно использовать, она должна отвечать некоторым определенным критериям:

Краткость – информация должна быть четкой, не содержать ничего лишнего;

Точность – пользователь должен быть уверен, что информация не содержит ошибок или пропусков. Информация должна быть свободна от любых подтасовок;

Оперативность – информация должна быть готова к тому времени, когда она необходима;

Сопоставимость – информация должна быть сопоставимой по времени и по отделам/подразделениям;

Целесообразность – информация должна подходить для той цели, для которой она приготовлена;

Рентабельность – подготовка информации не должна стоить больше, чем выгоды от ее использования;

Адресность – информация должна быть доведена до ответственного исполнителя; при этом следует соблюдать конфиденциальность.

Управленческий учет — что это + этапы организации системы учета

Что такое управленческий учет и чем он отличается от финансового? Каковы принципы управленческого учета? В чем особенности различных методов организации управленческого учета на предприятии?

Здравствуйте, постоянные читатели бизнес-журнала «ХитёрБобёр» и все, кто впервые заглянул на наш ресурс! С вами эксперт — Анна Медведева.

Все, что касается финансов и отчетности, всегда непростое и ответственное. Сегодня мы разберемся с темой управленческого учета, а также посмотрим, чем он принципиально отличается от учета финансового.

Важно

В конце статьи я подготовила для вас обзор компаний, которые помогут вам наладить управленческий учет на профессиональном уровне.

Первостепенная задача управленческого учета — это обрисовать для руководства реальную картину состояния предприятия, помочь распределить резервы и повысить эффективность.

Цель управленческого учета — предоставить руководству компании и специалистам отделов запланированные показатели, фактические цифры и прогнозную информацию, касающуюся деятельности предприятия.

Насколько корректны эти данные, настолько эффективными и обоснованными станут управленческие решения.

Дадим определение понятию.

На каких принципах основывается управленческий учет:

- обособленность — и предприятие в целом, и его отделы рассматриваются независимо от других;

- непрерывность — сведения для учета должны поступать регулярно, а не беспорядочно;

- полнота — информация должна быть как можно более полной;

- своевременность — данные обязательно должны предоставляться в момент необходимости;

- сопоставимость — идентичные параметры за разные временные промежутки должны формироваться по одним и тем же принципам;

- понятность — данные должны оформляться в понятной для адресата форме;

- периодичность — внешнюю и внутреннюю отчетность нужно обязательно формировать в предписанные сроки;

- экономичность — затраты на работу системы учета должны окупаться выгодой от её использования.

Чтобы внедренный управленческий учет оправдывал себя, необходимы три условия: хорошие специалисты, активное участие руководства и выделение специальных ресурсов.

Как это выглядит? В небольших компаниях управленческий учет представляет собой набор электронных таблиц. При больших объемах информации целесообразно выбрать специальный программный продукт.

С управленческим учетом тесно связаны бюджет доходов и расходов и бюджет движения денежных средств (БДР и БДДС).

2. Какие существуют методы управленческого учета — 7 основных методов

Поскольку по закону не существует четких требований к ведению управленческого учета, допускается варьировать и выбирать методы и способы, удобные для конкретного учреждения.

Задача управленческого учета — это оценка себестоимости и контроль расходов. Мы выделили наиболее распространенные подходы к организации этого процесса.

Метод 1. Определение точки безубыточности

Этим термином, также называемым критической точкой, обозначается объем выпускаемой продукции и ее сбыта, при котором организация начинает получать прибыль от реализации своего товара. То есть доходы начинают перекрывать расходы.

Точка безубыточности обозначается в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Определение говорит само за себя. Этот метод управленческого учета помогает максимально эффективно распределять ресурсы предприятия за счет тщательного планирования и последующего контроля и анализа отклонений от плана.

Бюджетирование помогает экономить и слаженно взаимодействовать

В основе бюджетирования лежит использование данных об экономике предприятия. Поэтому важнейшая функция программы бюджетного управления — способствовать объективному анализу и принятию решений.

Так называемый процессный метод актуален при серийном производстве однотипной продукции или когда процесс производства невозможно прерывать по экономическим причинам или по причинам безопасности.

В процессном расчете составляется соотношение расходов с продукцией, выпущенной за конкретно взятый период.

Метод 4. Проектный расчет затрат

Используется в случаях, когда изготавливается изделие по спецзаказу.

В каждом проекте или партии выпущенной продукции производится расчет затрат:

- на материалы;

- оплату работникам;

- прочие расходы.

Этот метод также называют позаказным.

Попередельный метод нужен в массовом производстве. Здесь определяющий процесс — это последовательный переход сырья в конечный продукт.

Группы процессов производства образуют переделы. Каждый такой передел либо выпускает промежуточный продукт (полуфабрикат), либо завершает весь процесс и выдает продукт в конечном варианте.

Метод 6. Нормативный расчет затрат

Этот метод представляет учет отклонений реальной себестоимости от запланированной. Расчет нормативной себестоимости ведется по каждому виду выпускаемой продукции.

По итогам завершения периода проводится учет отклонений:

- отрицательных — излишний расход сырья;

- положительных — рациональный расход материалов.

Отдельным пунктом стоит учет условных отклонений. Они появляются из-за расхождений в составлении калькуляций, поэтому бывают и отрицательными, и положительными.

Метод 7. Директ-костинг

Фактически это контроль затрат. Основная цель директ-костинга — разделить их на постоянные и переменные.

Чтобы проще было различить суть этих понятий, составим таблицу.

Постоянные и переменные затраты:

Наиболее существенная особенность директ-костинга — это возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

3. Как происходит постановка управленческого учета — 5 основных этапов

Теперь распишем детально, как организовать управленческий учет.

Для наглядности я составила поэтапный алгоритм действий.

Этап 1. Определение основных потребителей данных управленческого учета

Основные заказчики и получатели сведений управленческого учета — руководители компании и члены совета директоров, менеджеры разных уровней, поскольку они принимают главные бизнес-решения.

Если необходимо изложить людям, принимающим решения суть проблемы или какой-либо план действий, то лучший способ — подготовить презентацию чтобы наглядно и структурировано преподнести информацию.

Этап 2. Формирование перечня необходимой отчетности

Далее необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов управленческой отчетности — то есть непосредственно отчетов, которые предстоит оформлять. Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться — делается четкое и подробное описание.

Этап 3. Подготовка эскиза методологии

Составлением системы управленческого учета занимаются специалисты, вникающие во все тонкости деятельности компании. Иначе есть риск, что система управленческой отчетности не оправдает своих целей внедрения и не принесет желаемых результатов.

Что необходимо сделать на данном этапе:

- определить блоки отчетности и сферы учета;

- разработать документы промежуточных отчетов и методы расчетов;

- определить методы внесения в систему и обработки информации;

- обеспечить эффективный контроль данных;

- распределить обязанности между специалистами, которые выполняют подготовку данных;

- подготовить тестовую версию методологии и сделать пробные расчеты;

- оценить целесообразность разработанного проекта методологии.

Затем подготовленная модель утверждается руководством компании.

Этап 4. Внедрение методологии управленческого учета

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Внедрение проекта управленческого учета выявит недоработки, допущенные при составлении методологии. Возможно это окажется неоднородный подход различных подразделений к обработке данных, либо противоречивость информации, пересекающейся в разных отчетах, либо несовершенное программное обеспечение и т. д.

Могут случаться и другие накладки при взаимодействии подразделений.

Этап 5. Организация контроля за внедрением системы управленческого учета

Принципиальная часть контроля — оценить, насколько экономически эффективна выбранная система управленческого учета. Но сначала необходимо убедиться что все исполнители обучены, цели понятны, в методологии отсутствуют ошибки.

В продолжение темы предлагаем несколько дельных советов от эксперта.

4. Профессиональная помощь в постановке управленческого учета — обзор ТОП-3 компаний по предоставлению услуг

Ниже я представляю список компаний, которые профессионально занимаются постановкой управленческого учета в разных организациях.

Стоит обратиться за помощью к ним, если есть есть понимание необходимости вывести процесс управления предприятием на принципиально новый уровень.

1) ПланФакт

Сервис управления финансами предлагает финансово-управленческий учет для малого бизнеса. Полная автоматизация функций учета доходов и расходов, планирования финансов и контроля всех денег помогут вам вынести бизнес на новый уровень развития.

Программу не нужно устанавливать, работать с сервисом можно сразу, зайдя на главную страницу. Сайт разработан для максимального удобства — введя данные в систему, вы будете наглядно видеть результаты и планы и полностью контролировать свой бизнес.

Работа с сервисом значительно сэкономит средства, которые вы тратили раньше на корректировку недоработок финансовой службы.

2) GBCS

Эта консалтинговая компания разработала уникальную бизнес-модель управленческого учета для различных учреждений. Благодаря ей, вы максимально повысите продуктивность управленческих решений в вашей фирме.

Система управленческого учета, созданная высококвалифицированными специалистами GBCS, даст вам возможность иметь реальное представление об активах и собирать информацию, касающуюся финансовой обстановки предприятия.

Помимо проекта управленческого учета, вам дополнительно предоставят другие услуги: составление отчетов о прибылях и убытках, о движении денежных средств и управленческий баланс. Актуальность решений, предлагаемых GBCS, — несомненное преимущество этой консалтинговой компании.

3) БитФинанс

Фирма имеет крупнейшую региональную сеть — 49 городов России, Казахстана, Украины, ОАЭ и Канады. Здесь предлагают современные программы для учета и управления и создают возможности для успешного развития бизнеса любой отрасли и масштабов.

«БитФинанс» поможет вам в управлении казначейством и бюджетированием на предприятии, управлении в договорной сфере, составлении финотчетов и отчетности МСФО.

18-летний опыт и профессиональная помощь в достижении результатов — самые сильные стороны компании «БитФинанс», позволившие ей завершить уже более 2500 успешных проектов.

5. Чем отличается управленческий учет от финансового — 5 главных отличий

В этом разделе я расскажу о том, в чем состоит отличие управленческого и финансового видов учета.

Отличие 1. Управленческий учет не обязателен для предприятия

Финансовая отчетность ограничена четкими законодательными требованиями. Она оформляется и сдается в соответствующие инстанции, и независимо от того, считает ли руководство предприятия это целесообразным.

Управленческий учет составляется по усмотрению администрации фирмы. Обычно делается это тогда, когда польза от имеющихся в отчете данных оправдывает расходы на их подготовку, обработку и оформление самого отчета.

Отличие 2. Степень открытости информации

Финансовая отчетность представляет собой более открытую информацию для ряда компаний. Например, федеральный закон предписывает публиковать сведения бухгалтерской отчетности для публичных компаний, чтобы все заинтересованные лица могли с ними ознакомиться.

Информация управленческого учета, напротив, совершенно закрыта и для сторонних органов, и даже внутри компании не все имеют к ней доступ.

Отличие 3. Финансовый учет должен быть максимально точным

Финансовая отчетность — дело серьезное. От сведений, которые содержатся в финотчетах, зависит благополучие всей компании. Поэтому для финансового учета обязательна конкретика, точность и недопустима расплывчатость.

Иногда для быстрого принятия управленческих решений (если того потребовала ситуация) необходимо, чтобы данные предоставлялись быстро, а времени на их полный сбор, детализацию и выверку нет. Поэтому в управленческом учете допускаются погрешности в цифрах.

Отличие 4. Периодичность и сроки предоставления отчетности

Для сдачи финансовых отчетов существуют обязательные сроки. Обычно это месячный, квартальный или годовой отчетные периоды. Отклонение от сроков грозит штрафными санкциями.

Не пропустите срок сдачи отчета

Сведения управленческого учета используются в зависимости от специфики конкретного предприятия. То есть они могут запрашиваться раз в неделю, ежедневно и даже через каждый час.

Отличие 5. Финансовый учет должен осуществляться в соответствии с нормативными документами

Финансовая отчетность оформляется по конкретно предписанным нормам учета, установленным законодательством на федеральном либо региональном уровне.

Управленческая отчетность предоставляется руководству в соответствии с разработанными внутренними регламентами предоставления отчетов. Здесь предприятие вольно использовать правила и способы обработки данных и оформления отчета, которые наиболее удобны для оценки и последующего принятия решений.

6. Заключение

Подведем итоги.

Управленческий учет совершенно необходим любой компании. Он — основа системы менеджмента, базис для принятия управленческих решений. Каким он будет — полностью зависит от внутренних «заказчиков» — менеджеров фирмы.

Мы всегда благодарны нашим читателям за обратную связь. Пишите комментарии, ставьте оценки и лайки в соцсетях и будьте успешны!

Организация управленческого учета в организации

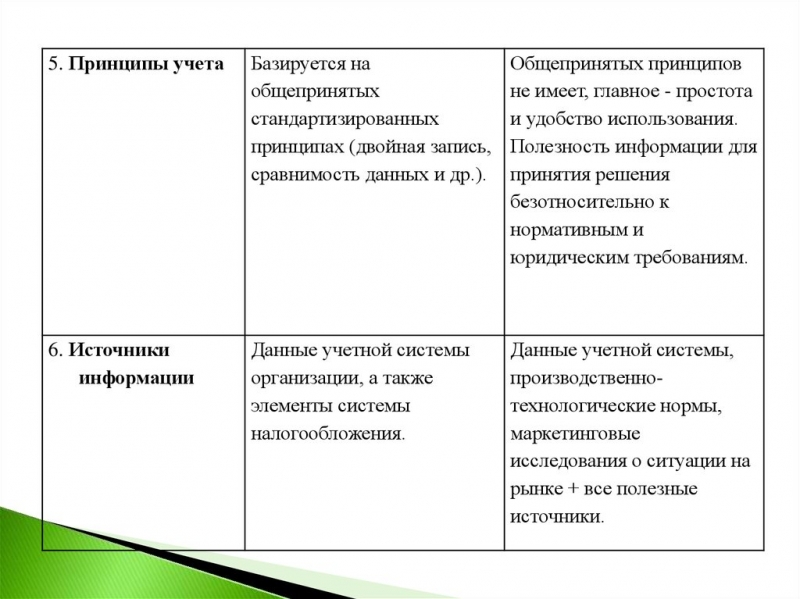

Организация управленческого учета является внутренним делом самой организации.

Как нет двух одинаковых людей, так нет двух одинаковых организаций, их различия определяются различием форм собственности, масштабами деятельности, различными комбинациями факторов внешней и внутренней среды — все это обусловливает необходимость внедрения тех или иных форм бухгалтерского (и финансового, и управленческого) учета.

Ведение управленческого учета, в отличие от ведения финансового, не является обязательным для организации.

Система управленческого учета служит лишь интересам эффективного управления, поэтому решение о целесообразности ее внедрения в той или иной форме следует принимать исходя из оценки соотношения затрат и выгод от ее функционирования1.

Для того чтобы считать систему управленческого учета в организации эффективной, необходимо, чтобы она позволяла облегчить достижение целей организации с наименьшими затратами на организацию и функционирование самой системы.

Организационная структура системы управленческого учета строится с учетом: — структуры самой организации; — информационных потребностей руководства; -технических возможностей и особенностей компьютерной информационной системы, используемой в организации;

— квалификации и личных качеств менеджеров и бухгалтеров-аналитиков.

Крупные и средние организации имеют в своей организационной структуре специальные подразделения, задачами которых является осуществление отдельных процедур управленческого учета (мы обсуждали это в предыдущем разделе).

Такие службы, работающие на уровне всей организации, можно назвать штабными.

Кроме того, в отдельных подразделениях и центрах ответственности назначаются специальные сотрудники, осуществляющие координацию учетно-управленческой работы как внутри подразделения, так и с вышестоящими уровнями управления.

Совет

В теории управления известно, что в настоящее время самыми распространенными являются три формы организации:

1. Унитарная (линейно-функциональная) структура с установленной иерархией взаимоотношений и ответственности, существующей неопределенно долгое время (рис. 3.4).

Это классическая форма организационной структуры, она характеризуется строгой подчиненностью сотрудников низшего звена управления руководителям высшего и передачей информации и команд преимущественно по вертикали.

Уже на заре индустриальной эры производство во многих отраслях было устроено по этой схеме.

Линейно-функциональная форма организации имеет несомненные достоинства, в частности: — стимулирует профессиональную специализацию; — не допускает дублирования функций и обязанностей внутри организации;

– улучшает вертикальную координацию в каждой из функциональных ветвей.

https://www.youtube.com/watch?v=m9lYpyHrt0c

Большинство производственных и торговых компаний малого и среднего бизнеса и сейчас имеют линейно-функциональную организацию.

Однако существенны и недостатки этой формы организации: отсутствие формальных горизонтальных связей приводит к тому, что информация может достичь низших уровней на «соседней вертикали», только поднявшись до самого верха по 4нашей» функциональной ветви.

Это затрудняет координацию между отдельными функциональными ветвями, способствует проявлению конфликта интересов и целей отдельных функциональных ветвей и тем самым увеличивает затраты (финансовые и временные) на управление такой системой.

Поэтому компании, работающие в наиболее технологичных отраслях или выпускающие продукцию по единичным заказам (аэрокосмическая отрасль, консалтинг и аудит, ^производство программного обеспечения), не довольствуясь такой схемой, имеют хотя бы зачатки матричной формы организации.

При линейно-функциональной форме организации помимо бухгалтеров-аналитиков, работающих непосредственно в структуре учетно-финансовой службы (в финансовой вертикали), назначаются экономисты, нормировщики, администраторы цехов, отделов, служб (учетно-фннансовые сотрудники на средних и низших уровнях производственной, сбытовой и других вертикалей).

2. Дивизиональная (холдинговая) структура представляет собой группу относительно самостоятельных подразделений, объединенных общим финансовым руководством и (чаще всего) отношениями собственности (рис. 3.5).

С точки зрения выпускаемых продуктов холдинг может быть вертикально интегрированной структурой (в которой результат деятельности одного подразделения передается для дальнейших операций в другое) либо выступать как полностью диверсифицированная группа компаний (если они выпускают несвязанную продукцию или занимаются продажами на разных рынках). С точки зрения формы организации к этой же категории относятся крупные компании, с заметной территориальной или продуктовой разобщенностью, которые требуют высокого уровня децентрализации и делегирования полномочий. Головной офис холдинговой компании занимается стратегическим планированием и централизованным распределением ресурсов, прежде всего финансовых, а также контролирует достижение подразделениями поставленных перед ними целей, также формулируемых преимущественно в терминах прибыли. Компании, входящие в холдинг (подразделения, дивизионы, сегменты), разрабатывают собственные планы по достижению этих целей и несут ответственность за их выполнение. Таким образом, делегируя полномочия по принятию оперативных и тактических решений в дивизионы, руководители холдинга передают и ответственность за достижение поставленных целей на Уровни этих подразделений. Оборотной же стороной медали является неизбежное дублирование функций отдельными подразделениями и конфликт интересов их менеджеров. При дивизиональной (холдинговой) форме организации у четно-финансовые службы бывают образованы не только в управляющей компании, но и в каждой компании холдинга по отдельности, причем так же, как и в линейно-функциональной системе, в каждой компании специалисты могут работать как в администрации, так и в подразделениях.

Обратите внимание

3. Матричная структура, в которой подразделения (дочерние компании, проекты и т. п.) обладают определенной самостоятельностью ь осуществлении своих задач.

При этом обладатели определенной профессии выполняют свои функции лишь на временной основе, на срок отдельного проекта, и легко перемещаются между подразделениями, образуя единый рынок труда функциональных групп.

В организациях матричной формы особую остроту имеет проблема отношения руководителей функциональных подразделении и проектов.

Принцип организации деятельности матричных организаций на операционном уровне иллюстрирует рис. 3.6 [7, с. 491. По вертикали показаны проекты, которыми занимается организация в настоящее время, по горизонтали – функциональные группы.

Когда для определенной деятельности (например, Р2) требуется персонал квалификации R2, он распределяется на данный проект из соответствующей функциональной группы.

Для производства продукта РЗ требуется псевдорыночные операции от t u до t-s Например, компания – производитель программных продуктов организует производство своих программ на матричной основе Постоянно осуществляется четыре или более проекта, имеющие каждый своего руководителя, который должен координировать работу различных отделов – программирования, алгоритмизации, технического, финансового, отдела персонала и т.д. по вопросам ресурсов, необходимых для выполнения данного проекта. Каждый отдел, Б свою очередь, возглавляет руководитель, который распределяет персонал (или рабочее время персонала) по проектам в соответствии с имеющимися заказами руководителей работ. В этом случае помимо бухгалтеров-аналитиков, работающих в «штабе» с информацией, касающейся всей компании, управленческий учет в каждом из проектов ведет отдельная группа специалистов.

На практике реальные организации очень часто представляют в своей организационной структуре комбинацию трех основных типов с преобладанием какого-либо одного из них.

В последние 15—20 лет крупнейшие мировые компании придерживаются особой формы организации бизнеса — ответственность разделена не по традиционному функциональному принципу, а по линиям продукции, каждая из которых группирует вокруг себя определенные функциональные подразделения и ресурсы.

Важно

Такая организация потребовала введения нового термина «сегмент бизнеса», который означает относительно самостоятельную часть организации, работающую на внешнего потребителя. С учетной точки зрения у сегмента можно выделить обособленные активы и результаты операций по основной прочей деятельности, а также сформировать финансовую отчетность.

С точки зрения организационной структуры такую форму организации можно отнести к одному из трех рассмотренных нами типов в зависимости от того, насколько самостоятельны сегменты, насколько велика координирующая роль высшего менеджмента в функциональных областях, каковы целевые показатели результативности деятельности сегментов, а также от исторических особенностей данной организации.

Вне зависимости от организационной структуры организации в число самых распространенных функций бухгалтеров-аналитиков е коммерческих организациях являются: — учет затрат и калькулирование себестоимости;

— бюджетирование и анализ отклонений.

Организация управленческого учета будет во многом зависеть от того, какая форма реализации этих функций будет целесообразной для данной организации. Поскольку учет затрат и подготовка отчетов о себестоимости лежат на стыке управленческого и финансового учета, следует для начала решить вопрос о форме их взаимодействия.

В практике учета существуют две основные формы связи финансового и управленческого учета: интегрированная (в литературе у нее есть и другие названия — единая, унитарная, однокруговал. монистическая) и автономная (замкнутая, бинарная).

Первая имеет место, если и в финансовом, и в управленческом учете используются одни и те же регистры учета (счета) и одна и та же корреспонденция счетов.

Если управленческий учет построен в виде отдельной (частично, может быть, дублирующей) системы счетов, то такая структура никак с финансовым учетом не связана, разве что на уровне первичной бухгалтерской документации – в этом случае можно говорить об автономной системе управленческого учета.

Если часть счетов дублирует счета финансового учета, то их называют зеркальными счетами (или счетами-экранами). План счетов в управленческом учете разрабатывается с учетом особенностей и потребностей самой организации.

Совет

Вторым важным моментом в организации управленческого учета является решение о методиках ведения управленческого учета: подходах к оценке активов, способах обработки финансовой информации с учетом фактора времени, способе калькулирования затрат и т.д.

Какие методы будут выбраны, должно быть зафиксировано в документах организационного уровня регулирования бухгалтерского учета – в приказах и распоряжениях руководителя организации.

Эти документы станут обязательными не только для специалистов, работающих в системе управленческого учета, но и для всех, кто использует в своей работе учетные данные -это менеджеры всех уровней, технологи, маркетологи и др.

Фактически совокупность документов, регламентирующих способы ведения управленческого учета, составляют учетную политику в области управленческого учета. По некоторым вопросам она может соответствовать учетной политике в области финансового учета, по другим вопросам могут быть выбраны другие подходы.

Например, для целей принятия управленческих решений полезно представлять информацию в форме калькуляции по переменным (прямым) затратам, для целей составления внешней отчетности достаточно рассчитать полную себестоимость. Если используется одно-круговая система учета, избранные методы будут отражены и в приказе об учетной политике организации (в области финансового учета), и в распоряжениях, касающихся ведения управленческого учета.

Помимо методического аспекта учетная политика в области управленческого учета должна регламентировать и организационный аспект — это относится и к используемому плану счетов, и к формам плановых, отчетных и аналитических документов, и к структуре учетно-финансовой службы.

Что касается современной российской практики, то в силу преимущественно налоговой ориентации финансового учета управленческий учет в подавляющем большинстве случаев строится на принципах автономии. Несмотря на то что такое положение вещей – реальность, очевидны и недостатки разделения информационных систем.

Помимо затрат на содержание персонала, выполняющего дублирующие функции, особую актуальность приобретает вопрос совместимости компьютерных информационных систем, обеспечивающих параллельное ведение двух (или даже трех, с учетом финансового и налогового учета) учетных процедур.

Обратите внимание

Поскольку базовая учетная информация едина и для финансового, и для управленческого, и для налогового учета, перенос данных в регистры управленческого учета представляет собой проблему, которая, к сожалению, решается в большинстве случаев наименее продуктивным, ручным способом.

Унитарная система организации учета лишена указанных недостатков, тем не менее она требует внедрения многофункциональной автоматизированной системы, которая сама по себе не может быть дешевой. Однако именно к интегрированной системе ведения учета следует стремиться по мере роста любой организации.