Содержание

Нюансы трудового права: учитывается ли премия при расчёте отпускных

Логическим дополнением к этому документу служат различные нормативные акты, принятые Правительством РФ и вступившие в законную силу, например:

- Положение об особенностях исчисления средней заработной платы от 24 декабря 2007 г.,

- письмо Минздравсоцразвития № 2337-17 и т.д.

Два алгоритма премирования

В соответствии с действующим трудовым законодательством РФ, премирование работников может осуществляться либо в рамках существующей в учреждении системы оплаты труда, либо — вне её (ст. 129, 135, 144 и 191 ТК РФ). В первом случае премиальные выплаты являются составным элементом заработной платы сотрудника, во втором — нет.

При расчёте отпускных учитываются только те денежные средства, которые были начислены работнику как стимулирующие выплаты. Они считаются частью зарплаты и, как правило, носят систематический характер.

Единовременные (разовые) премии также могут приниматься в расчёт при определении суммы отпускных, но только при условии, что это закреплено в соответствующих финансовых документах учреждения (письмо Роструда № 274-6-0 от 5 февраля 2007 г.).

К разовым (единовременным) премиям относятся денежные поощрения за выполнение особо важных работ, не входящих в перечень должностных обязанностей, а также перечисления в связи с профессиональными праздниками, юбилеями, победами в конкурсных мероприятиях и т. д.

Порядок расчёта отпускных

Если премия предусмотрена коллективным договором или нормативным постановлением организации, она будет учтена при расчёте отпускных. Целиком или частично — зависит от трудовой активности сотрудника, наличия/отсутствия пропущенных рабочих дней и т. д.

Расчётный и премиальный периоды

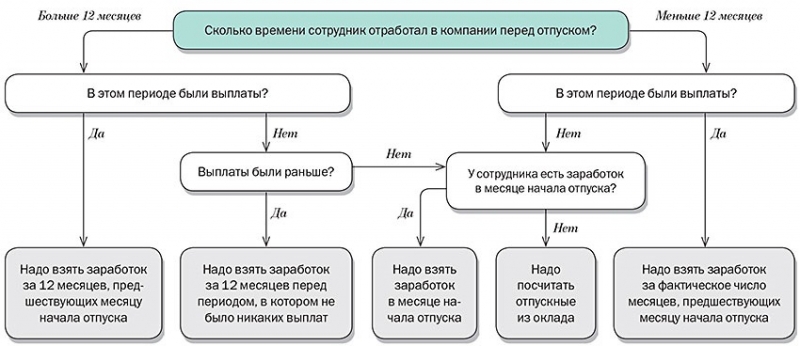

При определении суммы выплат сотрудники бухгалтерии оперируют такими понятиями, как расчётный и премиальный периоды. Под первым подразумевается время, предшествующее дате начала отпуска.

Стандартная продолжительность расчётного периода — 12 календарных месяцев. Если работник устроился в компанию недавно, для расчёта отпускных используется заработная плата за фактически отработанное время.

Премиальный период — это отрезок, за который начислена стимулирующая выплата.

Он может не совпадать с расчётным. В этом случае премия обычно начисляется пропорционально времени трудовой активности и полностью учитывается при перечислении отпускных.

Иногда, даже в случае неполной отработки расчётного периода, стимулирующие выплаты выдаются работникам целиком, без сокращений. Размер отпускных при этом корректируется следующим образом:

сумма премии ÷ нормативное число дней в расчётном периоде × число фактически отработанных дней

Пример:

Сотрудник П. получил премию в 40 000 рублей за 250 смен, а отработал только 230.

При начислении отпускных будет учтено: 40 000 ÷ 250 × 230 = 36 800 рублей.

Общие правила и формулы

Согласно алгоритму расчёта отпускных, установленному Положением № 922 Правительства РФ, для определения суммы выплаты используется величина среднедневного заработка. Вычисляется она так:

- если расчётный период отработан полностью: заработная плата за расчётный период ÷ 12 месяцев ÷ 29,4 (среднемесячное число календарных дней);

- если у сотрудника имеются пропуски в графике: заработная плата за расчётный период ÷ (количество отработанных месяцев × 29, 4 + число дней в месяцах, отработанных частично).

Примеры расчёта

Принципы расчёта ежемесячных и ежеквартальных премий схожи. Поэтому нет необходимости рассматривать каждый из этих видов выплат отдельно. Информация, представленная ниже, носит справочный характер.

Ежемесячная премия

Сумма отпускных будет приблизительно равна: (480 000 ÷ 12 ÷ 29,4) × 28 = 38 095 рублей.

Сотруднику Т. начислили премию за четвёртый квартал 2015 года. Выплата премии закреплена в нормативных документах компании. Расчётный период — с 1 августа 2015 по 31 июля 2016 гг., отпуск — 14 дней. В январе Т. взял больничный.

Так как премиальный период входит в расчётный, при определении величины отпускных бухгалтер полностью учтёт стимулирующие выплаты. И при заработной плате в 30 000 рублей и 4 премиях по 15 000 рублей он получит на руки: (420 000 ÷ 12 ÷ 29,4) × 14 = 16 666 рублей.

Годовая премия

Н. отработала весь расчётный период целиком. Ежемесячных премий в её компании не перечисляют, зато предусмотрены годовые.

Даже если даты начала и окончания расчётного и премиального периодов не будут совпадать, при начислении отпускных стимулирующие всё равно будут учтены.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Учитываются ли при расчете отпускных премии?

Расчет суммы отпускных всегда начинается с вычисления средней заработной платы работника, это знает каждый бухгалтер. Для правильного подсчета нужно учесть все бонусы и денежные вознаграждения за период предшествующий отпуску. Регламентируется алгоритмом «Положения 2 Постановления №213п.3 Правительства РФ и письма Минтруда России 2004г.»

Премия при расчете отпускных — какие премии включаются в расчет отпускных?

В расчет средней зарплаты, согласно системы оплаты труда, включают все виды вознаграждений. Но, есть и такие что не включены, например — приуроченные юбилеям и другим датам, в честь празднований и прочее. Такие награды не имеют отношения к оплате труда и не могут учитываться в расчет средней зарплаты (равно как и попадать в резерв отпусков).

Так входит ли премия в расчет отпускных по закону? Ответ — да, если она полученная в результате трудовых успехов или, результатов труда, учитывается. Учитывают также:

- годовые;

- квартальные;

- разовые;

- единовременные выплаты.

К слову, о том, входят ли отпускные в расчет среднего заработка для отпускных, рассказано здесь.

Учет годовой премии при расчете отпускных

Годовая премия в расчетный период до отпускных считается в полном объеме в любое время и не зависит от времени ее начислении. При подсчете этом не вкладываем в формулу выходные и праздничные дни, это предусматривать обязательно.

Премии разовые при расчете отпускных

К разовым премиям относятся такие, которые выплачиваются не регулярно и имеют цель- стимулировать работника, например за выслугу лет или, связанны с профессиональным праздником работника. Согласно положению 2 Правительства РФ, такие выплаты не включают в расчет средней зарплаты работника и отпускных соответственно.

Пример: случай начисления выплаты ко дню ветеранов Афганистана. Такая выплата не имеет отношения к трудовым и профессиональным достижениям и носит исключительно поощрительный, разовый характер.

К слову, о том, что такое серая зарплата, рассказано в следующей статье.

Квартальная премия при расчете отпускных

Начисление отпускных проводится за полный предшествующий год. Система подсчета предусматривает учет не более двух квартальных выплат, произведенных за работу.

Некоторые умудряются допустить грубейшую ошибку рассчитывая отпускные, и высчитывают по три четыре квартальных премирования работника или, шесть полугодовых премированных выплат. Такие счеты категорически ошибочны.

Приведем пример когда работнику цеха выписывают премиальное вознаграждение за выполненный план и еще одним приказом премируют за ускоренный темп работы, что позволило сократить сроки строительства объекта. Выходит что в месяц он получил две награды, при этом случился день строителя и весь строительный участок получил подарочные сертификаты.

В отчетности и при подсчете суммы выходных для рабочего, покажут лишь премиальное вознаграждение, связанное с увеличением производительности труда и эффективной сдачи строительного объекта. Вознаграждение в честь праздника носит символический характер, или дается сотрудникам, как момент поощрения и рвения к труду.

Как отражать в отчетности отпускные, премии и переходящую зарплату

Часто сотрудники сталкиваются с проблемами нововведений российского законодательства и все новыми и новыми нормативными актами.

Так премии должны быть отображены в 6-НДФЛ, причем по классификация необходима по видам. Разовые надбавки должным образом отражаются отдельно от средней зарплаты. Регулярные доплаты к основной зарплате (доплаты за усердие, за совмещение должностей ит. п.) показывают вместе с зарплатой в отчетности. Годовые надбавки отображают немного иначе.

Зарплата выданная в июле, но при этом начисленная в июне, должна быть отражена в 6-НДФЛ. Необходимо представить начисленные доход и налог (строки 020, 040). Не указывайте эту информацию за полугодие (2 раздел), показать цифры следует только в отчете за 9 месяцев.

Оплату за отпуск указывают датой выплаты, именно — датой получения дохода в строке 120 (указывайте последний рабочий день).

Можно ли переплату отпускных оформить премией?

Переплаты — частое явление в профессиональной бухгалтерии, тут главное разобраться в причине, по которой произошла переплата, иначе повторятся ситуация будет еще не раз.

Такое явление встречается по ряду причин. Это может быть счетная ошибка или зависание компьютера (техническая ошибка) во время работы, ошибочная методика подсчета, повторная оплата за прошедший период.

Такую переплату превратить, чудесным образом в премию — не реально. Лучшее, что можно сделать — договориться с работником о возврате средств, в худшем случае вас ждет судебная возня.

Ведь можно объяснить работнику, что ему ошибочно начислили большую сумму и он должен написать письменное заявление о желании вернуть все.

В заявлении должно указываться, что работник согласен с возвратом неправомерно заработанных средств с его счета.

В противном случае, придется обратиться в суд и ждать его постановления, разрешающего изъятие средств. Далее, законодательство позволяет изымать средства путем их удержания с заработной платы работника.

Компенсировать потерю средств, путем снижения зарплаты работника, не согласного возвращать средства, запрещено. Лишь постановление суда позволяет производить такие изъятия.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Входит ли премия в расчет отпускных — учитывается, годовая, квартальная, ежемесячная в 2018 году

Порядок начисления заработной платы, отпускных или других материальных выплат является наиболее актуальным в трудовых правоотношениях. Основным нормативным актом, регулирующим расчеты, выступает Трудовой кодекс.

Следовательно, возникает необходимость разобраться, учитываются ли разовые премии при расчете отпускных и как поступать работнику, если работодатель нарушает его права.

Что нужно знать ↑

Увольнение можно разбивать на 3 части, но, первая должна быть не менее 14 дней. Сегодня вопрос о начислении отпускных волнует не только работников или начинающих ИП, но, и многих бухгалтеров.

Указанным лицам необходимо помнить, что по всем видам премиальных выплат работодатель обязан вести бухгалтерский учет.

Отображение выплат во внутренней документации предприятия поможет не только отслеживать денежные перемещения, но, и решать спорные вопросы, связанные с начислением и выплатой премиальных.

Система оплаты труда содержит разные виды поощрений рабочего персонала. Одним из них является выплата премий. При этом поощрения могут носить системный характер или быть разовыми.

Регулярные премии должны быть предусмотрены локальными документами предприятия. Сюда входит устав организации, положение о премировании и др.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Оформленное распоряжение, должно быть, оглашено работнику. Размер премии определяет должностное лицо, уполномочено делать представление о премировании сотрудников.

Выплаты, которые носят системный характер, могут быть отнесены к расходам предприятия, и соответственно уменьшать налоговую базу при исчислении налога на прибыль предприятия.

Что касается вопроса о том, как учитывается премия при расчете отпускных, то здесь необходимо учитывать:

- вид поощрения;

- расчетный период, за который производилось начисление премии;

- другие факторы.

При расчете отпускных во внимание берутся только те поощрения, что были начислены до выхода сотрудника в отпуск, но, не более чем за один календарный год.

Поощрение исчисляется пропорционально времени, отработанному работником в календарном году. Если сотрудник находился на больничном, то расчет отпускных должен происходить с учетом уменьшенной суммы поощрений.

Если работнику начислялись разные виды премий, то при исчислении среднего заработка во внимание берется только один из них.

Основные определения

Ниже будет рассмотрено несколько используемых определений:

| Заработная плата | Денежная компенсация за выполняемую работу. Размер зарплаты зависит от квалификации сотрудника, сложности и качества работы. Сюда также входят выплаты компенсационного и стимулирующего характера |

| Премия | Разновидность поощрения, которое выплачивается сверх заработной платы |

| Отпускные | Подвид заработной платы, которая выплачивается на время отпуска |

| Отчетный период | Отрезок времени, за который происходит оценивание результатов труда или деятельности предприятия. Отчетным периодом может быть месяц, квартал или год |

| Расчетный период | Отрезок времени, позволяющий произвести необходимые расчеты очередного (дополнительного) отпуска путем определения среднего заработка на указанный период. Расчетным периодом считается календарный год (12 мес.), предшествовавший ежегодному увольнению |

Однако этот срок может изменяться в зависимости от возраста или категории рабочих. Например, лица, не достигшие 18-летнего возраста, могут рассчитывать на отпуск продолжительностью 31 день.

Продолжительность отпуска госслужащих составляет 30 дней. Сотрудники детских или образовательных учреждений отдыхают 48 дней.

Единственной разницей между заработной платой и отпускными является порядок оплаты. В первом случае денежная компенсация выплачивается по итогам работы за месяц.

Тогда как отпускные выплачивается по истечении 11 рабочих месяцев. Расчет суммы отпускных производится исходя из среднего заработка.

Разовые поощрения не входят в состав доходов, учитываемых при расчете отпускных. К таким суммам относятся выплаты, приуроченные к профессиональному празднику или юбилею.

Указанные суммы также должны быть учтены в составе издержек организации при исчислении налога на прибыль.

Порядок оформления

Законные основания

Порядок начисления зарплаты, отпускных и других выплат материального характера, регулируется Трудовым кодексом. Унифицированные формы соответствующих распоряжений утверждены постановлением Госкомстата №1.

Учитывается ли премия при расчете отпускных ↑

Ранее уже говорилось, что премия является частью системы оплаты труда, а, значит, подлежит учету при исчислении отпускных.

Исключением является разовое поощрение, не предусмотренное локальными документами предприятия. Такие выплаты не подлежат учету при исчислении отпускных (см. подзаголовок «Основные определения»).

Порядок расчета

Премии рассчитываются пропорционально времени, отработанному работником в календарном году.

Если сотрудник находился на больничном или был простой предприятия, то работодатель должен производить расчеты отпускных с учетом уменьшенной суммы премии.

Для этого можно использовать следующую формулу:

Где, Пср – сумма поощрения, включаемая в среднюю заработную плату,

Пф – начисленная премия,

Крп – количество рабочих дней в календарном году,

Кфр – число рабочих дней, которые не вошли в расчетный период.

Виды премирования

Трудовое законодательство выделяет следующие виды поощрений:

- помесячные, квартальные, годовые;

- разовая премия.

Ежемесячная

Квартальная

Выплата поквартальных премий, мало, чем отличается от ежемесячных поощрений. Поэтому учитывается на общих основаниях при расчете отпускных.

Однако здесь нужно учитывать тот фактор, что в расчетном периоде может быть отработаны не все месяцы квартала.

Следовательно, работодателю нужно будет производить расчет среднего заработка пропорционально отработанному работником времени в расчетном периоде (см. подзаголовок «Пример»).

Годовая

Премии по итогам года при исчислении среднего заработка учитываются независимо от времени их начисления.

Единственное условие – выплата годовых поощрений должна быть произведена за период, непосредственно предшествующий выходу работника в ежегодный отпуск. Если премия начислена за более ранний период, то она не учитывается при расчете отпускных.

Разовая

Разовое поощрение является выплатой стимулирующего характера. Такие премии выплачиваются сверх заработной платы и не входят в состав заработной платы. Размер поощрения определяется работодателем.

Выплата производится на основании приказа руководителя предприятия. При исчислении отпускных разовые поощрения обычно не учитываются.

Пример

Чтобы лучше понимать порядок начисления отпускных необходимо рассмотреть практический пример. Допустим, что Иванов С. И. трудится в ООО «Сигма» и полностью отработал весь расчетный период.

Предприятие работодателя находится на УСН. Работник занимает должность офис-менеджера. Отпуск выпал на июль месяц текущего года.

Продолжительность ежегодного увольнения составляет 14 дней, начиная с 6 по 20 июля. Чтобы определить сумму отпускных необходимо учитывать следующие показатели:

| Июль 2018 – июнь 2018 года | Отработаны в полном объеме |

| Итого работнику начислено | 394 тыс. руб., включая 24 тыс. руб. стоимость обучения и 25 тыс. руб. оплата за лечение |

При расчете отпускных в составе среднего заработка необходимо учитывать все премиальные выплаты, которые производились на протяжении 12 календарных месяцев, предшествовавших расчету.

Если выплаты не относятся к системе оплаты труда, то их учитывать не нужно. К таким выплатам относятся возмещение стоимости обучения и компенсация оплаты за лечение (24+25 тыс. руб.).

Как следствие в учет берется разница указанных сумм:

Далее, нужно рассчитать размер среднедневного дохода. Расчет производится следующим образом:

Теперь необходимо произвести расчеты суммы отпускных, которые должен получить работник.

Исчисление осуществляется следующим образом:

Как видно размер отпускных за 14 дней составляет 13737,22 руб. Если работник отработал расчетный период частично, то расчеты должны производиться за вычетом недостающих дней.

За основу расчетов возьмем тот же пример. При этом работник успел побывать в отпуске 28 дней (сентябрь 2018) и на больничном в декабре 2018 года.

Продолжительность временной нетрудоспособности составила 10 дней. Другие месяцы расчетного периода были отработаны в полном объеме.

В итоге Иванову С. И. было начислено 394 тыс. руб., включая 26700 руб. отпускные и 8300 руб. выплата по больничному листу.

Чтобы рассчитать сумму отпускных нужно учитывать следующий фактор:

- сотрудник отработал полностью всего лишь 10 мес., а также 2 дня в сентябре и 21 день в декабре прошлого года.

Следовательно, необходимо высчитать общее количество рабочих дней в расчетном периоде:

| Количество отработанных дней при расчете среднего дохода в целых месяцах составляет | 293 дня (10 х 29,3) |

| Число дней, которые приходятся на 2 дня в сентябре равно | 1,89 (29,3 : 31 х 2) |

| Количество дней, отработанных в декабре составляет | 19,85 (29,3 : 31 х 21) |

Общее количество рабочих дней равно 314,74 дня (293 + 1,89 + 19,85). При исчислении суммы отпускных в расчет не берется средний доход за время отпуска в прошлом году и сумма больничного пособия.

Как следствие отпускные необходимо рассчитывать исходя из суммы 359 тыс. руб. (394000 – 26700 – 8300).

Расчет суммы среднедневного дохода производится следующим образом:

Исчисление отпускных осуществляется следующим образом:

Как видно размер отпускных за 14 дней составляет 15 968,68 руб.

Что не входит в размер отпускных ↑

При расчете отпускных не учитываются следующие периоды:

- Нахождение на больничном.

- Командировки.

- Предыдущий отпуск.

- Простой предприятия.

- Организованные забастовки.

Период временной нетрудоспособности подразумевает не только внезапное или профессиональное заболевание сотрудника, но, и включает время нахождения работника в отпуске по беременности и родам.

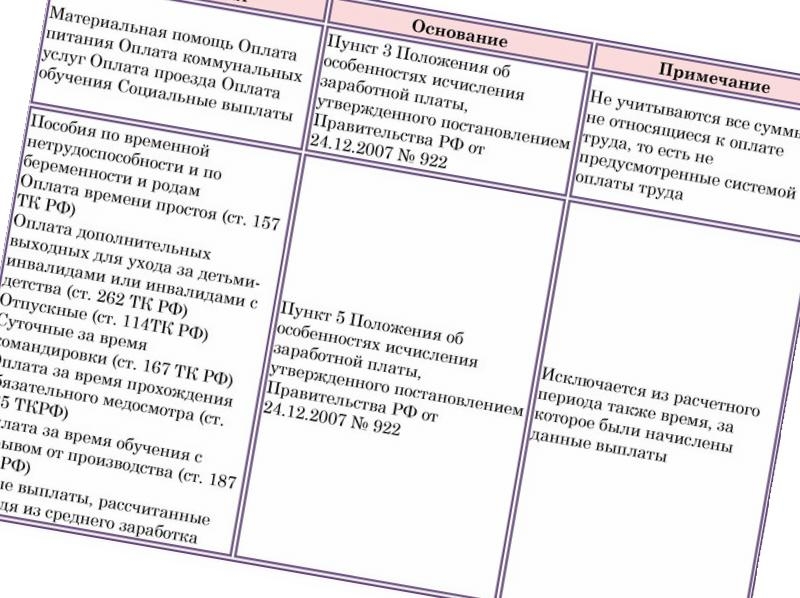

Сюда также входят иные дни, когда сотрудник был освобожден от выполнения трудовых обязанностей. При расчете среднего заработка не учитываются выплаты компенсационного и социального характера.

К ним относится материальная помощь, оплата проезда, разовые премии, проценты от депозитов, дивиденды.

Заканчивая обзор законодательных положений о порядке начисления отпускных, следует напомнить несколько основных моментов.

Ежегодный отпуск является частью существующей системы трудовых взаимоотношений.

Система оплаты труда предусматривает разные виды поощрений, одним из которых является выплата премий. Как следствие премиальные выплаты должны учитываться при исчислении отпускных.

Расчет отпускных в 2018 году: 5 ошибок, которые следует избегать — статья

Ошибки при расчете отпускных приводят к тому, что сотрудник получит больше или меньше положенной суммы. Выплатили больше – будут завышены расходы на оплату труда, грозит ответственность для компании. Выплатили меньше – обидели работника и нарушили его права. Разберем, как этого избежать и как правильно рассчитывать отпускные.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Внимательно применяйте правила этого документа, чтобы избежать ошибок.

Ошибки при расчете отпускных

Ошибка 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, то, соответственно, исключать данное время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Из расчетного периода не следует исключать:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п.

4 Положения № 922). Согласно статье 139 Трудового кодекса, в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Обратите внимание, ключевые слова здесь «если это не ухудшает положение работников».

Если в организации локальными нормативными актами предусмотрен иной расчетный период, например, 4 месяца, то бухгалтеру прежде, чем выплатить отпускные работнику, следует произвести расчет отпускных два раза: исходя из 12 предшествующих месяца и исходя из периода, который установлен локальными нормативными актами. Если отпускные, рассчитанные исходя из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевыми словами здесь являются «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Разберемся с понятием, что же такое зарплата? Зарплата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой или выплатой за труд. Например, поощрительная выплата к 50-летию работника не будет являться зарплатой, и включение ее в расчет отпускных законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику, не за труд. Например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2017 года. В расчетном периоде начислено две годовых премии: в марте 2016 года за 2015 год и в январе 2017 года за 2016 год. Премия за 2015 год оказалась больше, чем премия за 2016 год. Бухгалтер включил в расчет среднего заработка премию за 2015 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это не правомерно. Согласно п. 15 Положения № 922, включить возможно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично, и с ежемесячными, и полугодовыми премиями.

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12-ти ежемесячных, 4-х ежеквартальных, 2-х полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель.

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, при том, что повышение оклада коснулось только этого работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу, или всему структурному подразделению.

Ошибки при расчете отпускных: как исправить?

Если обнаружена ошибка при начислении отпускных, для начала надо разобраться: отпускные завышены или, наоборот, занижены. Если работнику отпускные выплачены в меньшем размере, чем должно было быть, то следует просто произвести доначисление и доплатить работнику.

Но если отпускные, наоборот, завышены по причине неправильного применения норм законодательства, то с удержанием их из зарплаты работника могут быть проблемы. Просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. С работника следует получить согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме.

Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь никаких нет.

Но вот если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Учитываются ли при расчете отпускных премии?

Каждый сотрудник при выходе на заслуженный оплачиваемый отдых заинтересован в том, чтобы в полной мере получить положенные начисления. Возникает актуальный вопрос, рассчитывается ли премия в средней зарплате за отпуск. Особенно данный аспект востребован для тех работников, у которых премиальные являются основой заработной платы.

Какие премии входят в расчет отпускных в 2018 году?

Учет премий при расчете отпускных в 2018 году осуществляется, исходя из отработанного периода и выхода в отпуск. В данном вопросе стоит отметить, что рабочий и календарный годы — разные понятие. В первом случае днем отсчета считается дата заключения трудового договора. Соответственно и рассчитываются все остальные периоды, такие как месяц, квартал, год.

При учете отпускных включаются следующие премиальные выплаты:

- ежемесячные;

- квартальные;

- ежегодные.

Следует помнить, что за отпуск сотруднику начисляется средний заработок в месяц, рассчитанный из годового дохода. Для расчета его уровня учитывается та часть премиальных, которая была отработана фактически. Однако есть два момента, которые учитывают неполную отработку:

- премирование за отработанное время выдается в полном объеме;

- при статичном размере премирования учитывается отработанное время.

Также следует обратить внимание, что в расчетное время не входят следующие сроки:

- отпуск;

- забастовки;

- командировки;

- простои производства.

При вычислении среднего заработка исключаются следующие выплаты:

- компенсации и материальная помощь — оплата проезда, телефона;

- не включенное в систему оплаты премирование;

- проценты по вкладам и другие начисления.

В итоге в общую сумму всех выплат берется суммарное количество всех средств, которые были получены работником за указанный период времени.

Разовые премии при расчете отпускных

Нерегулярное премирование сотрудника — достаточно частый вариант. Такие выплаты могут быть связаны с различными событиями и датами, носят разовый, а не постоянный характер. Возникает актуальный вопрос, входят ли они в отпускные.

Единовременная премиальная выплата при расчете может быть включена в общегодовой заработок при следующих условиях:

- если такие премиальные зафиксированы системой оплаты труда;

- если они выплачены в рассчитываемый период.

Для соблюдения первого условия необходимо, чтобы указанная выплата была зафиксирована в трудовом договоре или других нормативных актах. При этом она должна носить систематический характер — завершение проектной работы, заключение сделки.

Входит ли годовая премия в расчет отпускных

Годовая премия при расчете считается в полном объеме, если выдается она за прошлый год. То есть, если сумма за 2017 год выдается в 2018, в любой из месяцев — она учитывается при вычислении среднего уровня достатка. При этом есть два основных условия для ее учета:

- она должна быть предусмотрена нормативами и включена в систему оплаты труда;

- премирование должно осуществляться за определенные достижения.

Следует учитывать порядок расчета самой организации, касающийся включения полного или частичного объема годовой премии. Данный момент актуален, когда работник отработал положенный срок лишь частично.

Квартальная премия при расчете отпускных 2018

Если квартал был отработан полностью, то премия за него также включается в общий доход. К примеру, если работник отработал 7 месяцев, то за два квартала премиальные будут рассчитываться в полном размере.

За оставшийся месяц сумма рассчитывается пропорционально, то есть составит треть от общего размера. Если же такая процедура не предусмотрена, то за данный период будет начислена лишь ежемесячная премиальная выплата.

Как учитываются премии при расчете отпускных в 2018 году?

Формула расчета премиальных выглядит следующим образом:

- размер премиальных в определенный период делится на количество рабочих дней в организации;

- полученный результат необходимо умножить на количество дней, которые были отработаны сотрудником.

Результат полученных вычислений и становится той суммой, которая входит в вычисление среднего уровня заработка.

Как отражать в отчете отпускные, премию, переходящую зарплату?

Актуальным вопросом при расчете начислений является процедура их отражения в отчете. Заполнение формы 6-НДФЛ по отпускным и премиальным предполагает следующие моменты:

- день выплат устанавливается на то число, когда фактически были получены отпускные;

- процедура удержания налога из данной суммы производится при ее начислении.

При этом нужно учитывать, что если премия разовая, она должна учитываться как дополнительный доход. Если же премиальные начисляются систематически, то они вносятся вместе с основным доходом.

Переходящая зарплата учитывается в том месяце, в котором она начислена. Все данные представляются в строках 020 и 040.

Нередко у работодателей возникает востребованный вопрос, можно ли переплату отпускных оформить премией. На практике такой вариант возможен, но только при взаимном согласии с работником. В противном случае дело придется решать через суд.

Если у Вас есть вопросы, проконсультируйтесь у юристаЗадать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Входит ли премия в расчет отпускных

x

Check Also

Главный гаджет современного человека это мобильный телефон. Но довольно высокая стоимость не позволяет осуществить покупку. Для таких ситуаций была разработана система рассрочки — вы пользуетесь …

Трудно представить жизнь современного человека без мобильной связи, кроме того, телефоны не ограничены функцией голосовой связи между абонентами, они также используются для выхода в интернет. …

Население России пользуется разнообразными телекоммуникационными услугами компании Ростелеком в большинстве регионов страны. Клиенты Ростелекома, пользуясь мобильной связью и интернетом, исчерпав лимит, нередко нуждаются в срочной …

Эквайринг (от англ. acquire — принимать) — это общий термин, которым обозначается технология приема банковских кредитных и дебетовых пластиковых карт в качестве основного средства для …

Материальное благополучие и независимость – это те два составляющих, без которых трудно представить счастливую жизнь современного человека. Сегодня люди, пытаясь привлечь в свою жизнь богатство …

Профессия спасателя достаточно востребованная и желанная. Ведь наверняка многие считают, что нет более важного дела, чем спасение человеческих жизней. Стоит сказать, что в нашей стране …

151 ФЗ о микрофинансовой деятельности и микрофинансовых организациях Приход XXI века ознаменовался в России ростом потребительского предложения на фоне резкого снижения платежеспособности населения. Не имея …

Каждый сотовый оператор предоставляет своим клиентам инструменты для получения информации о балансе индивидуального лицевого счёта. В основном для передачи текстовых сообщений с данными о балансе …

Единственным способом в получении жилья для многих является ипотечное кредитование. Некоторые категории граждан могут рассчитывать на определенные льготы. В первую очередь выделяют работников бюджетных организаций, …

Привлечение из-за рубежа займов и кредитов от банков, международных финансовых корпораций, размещение ценных бумаг на международных рынках является обычной государственной практикой. Однако в случае задержки …

Налоговые вычеты – это возможность возместить часть сумм, уплачиваемых в госбюджет в качестве налогов. Официальное трудоустройство – главное требование при документальном оформлении своего права вернуть …

Прежде всего, необходимо отметить, что договор перевода долга представляет собой документ, который составляется с новой стороной обязательственных отношений, берущей на себя долговые обязательства вместо другого …

Компания Джет Мани микрофинанс была основана в 2011 г. и на сегодняшний день имеет более 200 офисов на территории РФ. Компания оказывает услуги по выдаче …

Еще совсем недавно, буквально в июле прошлого года, произошла очередная деноминация рубля в Республике Беларусь. Стоит отметить, что она была не единственная, ведь после распада …

Несмотря на то что денежный перевод по почте России в последнее время явно потерял свою актуальность, многие до сих пор пользуются данным сервисом. Почта России …

Можно ли получить перевод Золотая Корона в Евросети Золотая Корона – это система отправки денежных переводов, которая работает на территории нашей страны и государства СНГ. …

Власти Российской Федерации занимаются реализацией программы по материнскому капиталу. Данная помощь гарантирует успешную финансовую поддержку молодых родителей, которые нуждаются в соответствующих предложениях. Государство отчасти обеспечивает …

Программа господдержки в нашей стране доступна для всех российских семей, в которых воспитывается более одного ребенка. Речь идет о материнском капитале. Но некоторые родители становятся …

Мир криптовалют является очень увлекательным и разнообразным, поэтому он способен акцентировать на себя внимание почти каждого современного человека, интересующегося новинками в мире финансов. Каждый начинающий …

Оплата госпошлины за регистрацию права собственности на недвижимость Любая сделка с недвижимостью, предполагающая смену собственника, требует обязательной уплаты государственной пошлины. Без этого платежа регистрация перехода …

Как только мы становимся чуточку богаче, возникает вопрос: где хранить деньги? При этом все признают, что хранить их дома бесперспективно и ненадёжно. Во-первых, из-за инфляции …

Когда человек обладает свободными денежными средствами, возникает справедливый вопрос: куда их вложить, чтобы получать доход? Самый простой и безопасный с точки зрения государственной защиты рисков …

Брокерский счет – это своеобразный виртуальный кошелек. Его открывает клиент в специальной компании. Каждым вкладчиком вносится конкретная сумма, используемая впоследствии посредником, брокером для проведения разных …

Справка 2-НДФЛ — это документ, который отображает информацию о зарплате, уплаченных налогах и источнике доходов человека. Справка требуется во множестве сфер, поэтому необходимо знать, каким …