Содержание

Командировочные расходы суточные в 2019 году — размер и расчет

У достаточно большого количества граждан рабочая деятельность связана с периодическими командировками. Я совсем недавно получила подобную должность и два-три раза в месяц посещаю филиалы нашей компании в городах России.

Данный вид деятельности позволил мне тесно соприкоснуться с законной стороной совершаемых командировок. Все что касается подобных поездок, я готова описать в данной статье.

Прочитав ее, вы получите ответы на такие вопросы, как:

- Что представляют собой стандартные суточные выплаты;

- Какие траты входят в оплату суточных;

- Какой установлен размер суточных выплат для РФ и иных государств;

- Как производится расчет суммы.

Сразу необходимо отметить, что любое предприятие и руководитель организации обязаны оплачивать суточные на командировочную поездку в полном соответствии со статьей 167-ой современного ТК РФ.

Закон не установил точную сумму подобной оплаты, размер утверждается строго индивидуально на каждом предприятии.

Трудовой кодекс превратил данные выплаты в обязательное дополнение к среднему заработку, который начисляется за периоды деловых поездок.

Что такое суточные выплаты в 2019 году?

Суточные для командированных специалистов представляют собой оплату трат, понесенных человеком в поездке. Их выплата осуществляется с принятием во внимание главных требований:

Формированная сумма.Деньги за каждый день деловой поездки с включением суточных за прожитые в поездке выходные.

Когда выплачиваются положенные суточные, как правильно рассчитывать дни, обязан знать, как сотрудник бухгалтерского отдела, так и сам командированный. Стоит знать что, в зафиксированный период деловой поездки входят дни выезда и обратного возвращения, а также время возможного простоя.

Обратите внимание

Число выезда – это число отравления средства передвижения из населенного пункта, а возвращением является дата официального приезда обратно, соответствующая билетам. Если используемый транспорт пребывает до 0-00 часов и включительно в это время, в расчет будут взяты текущие сутки. Если же человек прибывает после 0-00 часов, человеку будут оплачены дополнительные полные сутки.

Существует еще одно важно требование к начислению суточных. Данная сумма положена, если поездка занимает по времени больше суток. Если специалист утром выезжает, а в ту же дату вечером возвращается обратно, суточные ему по закону не будут положены, но исключительно проездные.

Что из трат входит в обычные суточные?

Траты, которые входят в положенные суточные, определены в специальном тематическом правительственном постановлении No 749.

Здесь прописаны особенности отправления людей в деловые командировки, а также денежные траты, которые вносятся в суточные.

Подразумеваются такие траты на каждый день, которые человек тратит на питание и разного плана расходы дополнительного характера, возникающие при проживании и работе вне стен дома.

Размер суточных выплат

Современное законодательство и ТК не установил границ по выплатам суточных своим специалистам.

Каждый работодатель и руководитель предприятия самостоятельно решает и устанавливает положенную сумму командировочных трат специальными внутренним локальным актом.

Сумма выплат отличается в прямой зависимости от того, кому она положена – простому работнику или занимающему более существенные должности. На данный момент установлены следующие размеры по перечисляемым суточным:

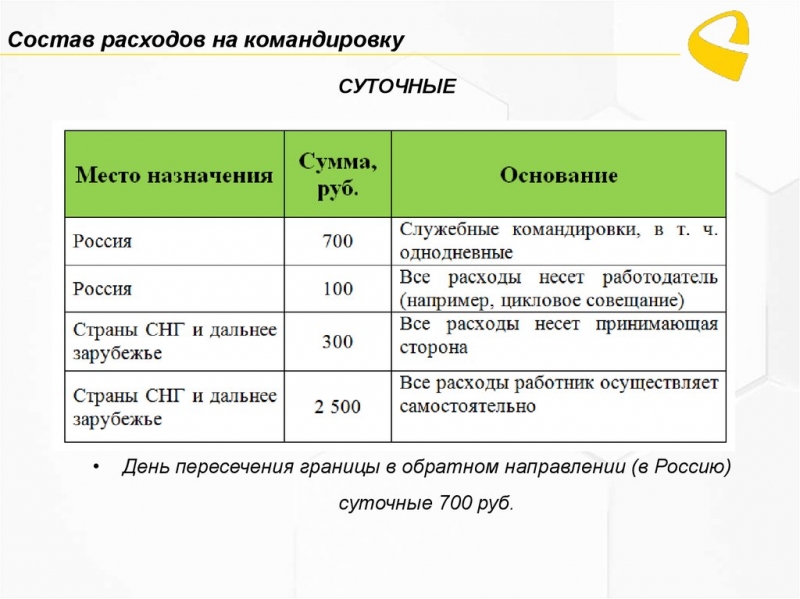

- Деловая поездка по России – 700 р;

- Командировка в иные государства – 2500 р.

Это максимальный, не облагаемая налогом сумма выплат. Если размер будет выше, от него отнимается установленный тариф и на разницу начисляется стандартный 13%-ый налог.

Суточные при организации командировочной поездки в фирмах, занимающихся коммерческой деятельностью, не могут быть ниже величины, принятой и зафиксированной в российских бюджетных организациях. Здесь минимальный размер выплат равен строго 100 рублей.

Например, если специалисту, отправляемому в поездку по РФ, положено 500 р в сутки, никакие налоги не будут начислены. Если выплачивается 1500 р, от этой суммы отнимается не облагаемый налогом максимум, то есть 700 р. С оставшихся 800 р требуется заплатить положенные взносы в организации ФСС и ПФ, платится НДФЛ, равный 13%.

На основании всего сказанного можно сделать вывод, что расчет суточных прямо зависит от выплачиваемой на деловую поездку суммы.

Пример расчета

Чтобы понять, как начисляются суточные при осуществлении деловых поездок, стоит рассмотреть один простой пример. Итак, специалист был отправлен по делу в российский город на 14 дней.

Приобретены билеты на 1 июля 2019 на 13-00 часов, а обратно человек возвращается 14 июля в 17-00 часов. В компании или на предприятии принят размер выплат по суткам, равный 650 рублям.

Соответственно сумма суточных будет равна – 14 х 650 = 9100 р.

За период деловой поездки у командированного будет пара выходных. Оплата суточных за них будет произведена в таком же полном объеме. Говоря иными словами, дни отдыха и праздники из расчета не выкидываются.

Данный пример характерен для суммы, не превышающий положенный безналоговый максимум. Одновременно с ним можно рассмотреть пример расчета, когда выплаты выше необлагаемого налогом максимума. Например, если работнику положено 800 р суточных, расчетная операция будет выглядеть иначе:

- С полученной разницы, равной 800 – 700 = 100 р, бухгалтерия снимет 13%. Расчет тогда будет выглядеть так — 100 – (100 х 13 %) = 87 р.

- Общая сумма суточных будет выглядеть так — (700 + 87) х 14 = 11018 р.

- В государственный бюджет в виде налога потребуется перечислить 13 х 14 дней = 182 р положенного НДФЛ налога.

В качестве дополнения с суммы завышенного лимита компания уже за счет собственных средств выплатит страховые взносы в ФСС и ПФ.

Одновременно с суммой положенных суточных выплат компания оплатит ему билеты на проезд в обе стороны, а также каждый день проживания. Данные выплаты будут прямо пропорциональны потраченным средствам. Что касается заработной платы, то на период пребывания в командировочной поездке человеку будет выплачена сумма прямо пропорциональная средней з/п.

Оплата суточных при командировках за границу

Для проведения расчета суточных при поездках в иные страны, сотрудник бухгалтерии умножает положенную дневной ставки на общее количество дней. Общая продолжительность поездки включает даты нахождения в поездке, присутствие в городе назначения и время возможного вынужденного простоя. Для определения длительности поездки бухгалтер принимает во внимание следующие данные:

- Отметки о факте пересечении границы. Они проставляются в заграничном паспорте сотрудника;

- Информация из всех проездных билетов, если человек посещал страны СНГ, где соответствующие отметки не проставляются.

Довольно часто возникает ситуация, когда до выезда из страны командированный перемещается некоторое время по российской местности. Это время оплачивается по нормативам, которые установлены именно для городов РФ.

Например, сотрудник компании был направлен в Чехию для проведения переговоров. Он перемещался поездом с Москвы 23 апреля 2019, а границу Чехии пересек 24 числа. Из данного государства работник улетел самолетом 28 апреля и уже вечером был в Москве.

Как в этом случае будут рассчитаны суточные? Сутки будут рассчитаны по тарифам, предназначенным для внутрироссийских поездок. С 24 до 28 апреля при расчете будут приняты заграничные нормативы.

Отчетность по начисленным суточным

Сотрудник по возвращению из делового путешествия, обязан представить руководителю специальные отчеты:

- Авансовый отчет относительно израсходованных сумм;

- Билеты на средства передвижения и квитанции по проживанию в отеле;

- Итоговый (не детальный) расчет по перечисленному перед поездкой авансу. В отчете по перечисленному авансу специалист предприятия не должен отчитываться по предназначенным для поездок суточным начислениям.

Никаких подтверждающих справок и квитанций по суточным не предусмотрено. Говоря иными словами, работодатель просто выдает соответствующую сумму, которая установлена в организации, а работник просто тратит их в поездке исключительно по собственному усмотрению.

Заключение

Норма по суточным командировочным тратам в 2019 году не утверждена и регламентирована законом. Современные компании и предприятия подобные суммы устанавливают индивидуально и фиксируют в специальных локальных актах. Минимальный размер суточных равен 100 рублям, а сумма выше норматива подразумевает налоговое удержание в размере 13%.

Суточные в 2018 году

Размер суточных в 2018 году работодатель устанавливает самостоятельно. Для НДФЛ и взносов действует необлагаемый лимит – 700 руб. при командировках по России и 2500 руб. для загранкомандировки.

Размер суточных в 2018 году

Компания вправе выдавать суточные в размере, которой определит самостоятельно и предусмотрит в локальном нормативном акте. К примеру, в положении о командировках (Положение, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749).

Несмотря на то, что работодатель сам определяет размер суточных, в 2018 году действуют лимиты для таких выплат. Они нужны для расчета НДФЛ и страховых взносов.

Организация не должна удерживать налог и взносы с суммы, которая не превышает:

- 700 руб. для поездок по России;

- 2 500 руб. для зарубежных командировок.

Командировочные расходы по суточным в 2018 году

Помимо суточных, в расходы на командировки в 2018 годы входят (ст. 168 ТК РФ, п. 11 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749):

- затраты на проезд к месту командировки и обратно. Сюда же включают поездки на такси или служебном либо личном автомобиле;

- расходы на проживание – в гостинице или в арендованной квартире в месте командировки (письмо Минфина от 5 декабря 2011 г. № 03-03-06/1/802);

- другие затраты, который командированный работник осуществил с разрешения работодателя.

В России суточные учитывают в 2018 году при расчете налога на прибыль в полном размере (подп. 12 п. 1 ст. 264 НК РФ). Нормы для суточных применяют только при расчете НДФЛ и взносов в 2018 году.

Чтобы учесть суточные в расходах, работодатель должен подтвердить производственный характер поездки и продолжительность нахождения сотрудника в командировке.

Суммы списывают как прочие расходы, связанные с производством и реализацией в пределах норм, которые установили в коллективном договоре или локальном нормативном акте.

Требовать от работника документы, которые подтверждают расходование суточных, не надо (письмо Минфина России от 11 декабря 2015 г. № 03-03-06/2/72711).

Суточные при командировках по России в 2018 году

Размер суточных расходов для поездок по России в 2018 году закрепите в коллективном договоре или локальном акте. Чтобы не было путаницы с налогами и взносами можно придерживаться необлагаемого лимита – 700 руб. на один день. С суточных сверх этой нормы бухгалтер будет удерживать НДФЛ и считать страховые взносы.

Командировочные расходы на суточные выплачивайте сотрудникам:

- за каждый день пребывания в командировке, включая выходные и праздничные дни;

- за все дни нахождения в пути (включая дни отъезда и возвращения), в том числе за время вынужденной задержки.

Днем отъезда считают дату отправления транспорта из населенного пункта, где обычно трудится сотрудник, к месту, куда его направили. День возвращения – это дата прибытия транспорта в населенный пункт, где он работает постоянно. Причем если транспорт отправляется или прибывает до 24 часов включительно, считают текущие сутки. Если же это происходит в 0 часов – следующие.

За сутки, когда сотрудник уезжает в командировку или возвращается из нее, работодатель выплачивает ему суточные в полном размере.

Пример расчета суточных в 2018 году

Важно

Сотрудник выезжает в служебную командировку на поезде. Железнодорожный вокзал располагается в черте города.

Время отправления поезда – 23 часа 56 минут 12 декабря.

Первым днем командировки будет 12 декабря. Суточные за этот день выплачивают в полной сумме.

Суточные в загранкомандировке в 2018 году

Размер суточных при командировках за границу в 2018 году работодатель устанавливает самостоятельно в коллективном договоре или локальном акте.

Причем чтобы не было путаницы в налоговом учете, чаще всего применяют нормы суточных при загранкомандировках как для НДФЛ и взносов – 2 500 руб. на день.

Тогда с суточных за границу, которые не превышают этот лимит, бухгалтер не будет рассчитывать НДФЛ и взносы в 2018 году.

Дата выезда из России и въезда в страну обратно для загранкомандировки определяют (п. 18, 19 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749):

- для командировок в страны СНГ, для въезда в которые не делают отметки в паспорте, – по проездным документам;

- для командировок в иностранные государства – по отметкам в загранпаспорте о том, что работник пересек границы.

Предположим, что сотрудник перед выездом за границу перемещается по территории России. В таком случае суточные выплачивайте по норме для внутренних командировок.

Со дня пересечения границы России применяйте лимиты для заграничной поездки. А со дня пересечения границы при въезде в Россию вновь применяйте норму для командировок по России.

Изменений в порядок выплаты суточных чиновники не планируют.

Пример расчета суточных в 2018 году

Работника отправили в командировку из Москвы в Прагу с 12 по 15 декабря. Поезд отправляется из Москвы 12 декабря в 07.44 и прибывает в Прагу 13 декабря в 09.47.

Границу РФ командированный работник пересекает 13 декабря.

Компания установила следующие лимиты по суточным:

- 700 руб. для командировок по России;

- 2 500 руб. для зарубежных поездок.

Получается, что бухгалтер выплатит работнику за 12 декабря суточные в размере 700 руб., а начиная с 13 декабря по 2 500 руб. за каждый день пребывания в Праге.

Размер командировочных расходов в 2019 году: суточные по России и за рубежом

Главная — Организация бизнеса — Кадры — Размер командировочных расходов в 2019 году

Компании, стремящиеся к расширению своего влияния, а также к налаживанию связей с контрагентами, часто прибегают к командированию подчиненных. Сотрудники, которые отправляются в деловые поездки в 2019 году, должны быть ознакомлены не только с общими правилами осуществления подобной процедуры, но и с порядком последующей оплаты такого направления работы.

Особенности обеспечения командировочных расходов в 2019 году

Деловые поездки являются для компаний повсеместным явлением. Они регулируются трудовым законодательством, в частности, ст. 167 ТК РФ. Данный норматив предоставляет сотруднику ряд гарантий, среди которых:

- сохранение рабочего места на период его пребывания в деловой поездке;

- сохранение заработной платы лица в полном объеме. То есть, за каждый день пребывания субъекта в командировке, включая выходные и нерабочие даты, он будет получать зарплату, оговоренную в трудовом соглашении;

- полная компенсация документально подтвержденных командировочных затрат, понесенных субъектом в течение поездки.

Помимо возмещения затрат на жилье и дорогу, субъект также вправе претендовать на получение средств на оплату продуктов питания, общественного транспорта, а также на прочие траты, понесенные ввиду производственной необходимости.

Отечественное законодательство не регулирует минимальный и максимальный отрезок пребывания гражданина в командировке. Также нормативные акты не отмечают, какой должен быть минимальный и максимальный объем суточных выплат. Данные сведения каждая компания определяет для себя индивидуально, фиксируя информацию в Учетной политике, Положении о командировках или любом ином локальном нормативе.

Начиная с 01.01.2018г., в ст. 422 НК РФ были внесены коррективы, в соответствии с которыми часть суточных выплат освобождается от необходимости начисление на них социальных взносов. Она совпадает с лимитами, которые установлены для суточных в контексте обложения НДФЛ. То есть, никакому виду налогообложения теперь не подлежат такие объемы суточных:

- если деловая поездка осуществляется в пределах РФ ─ 700 руб.;

- если деловая поездка осуществляется в другое государство ─ 2500 руб.

Ранее суточные освобождались от социальных отчислений в любом объеме, установленном в локальном акте компании. В современном положении трудового законодательства разница между установленной суммой и суммой, превышающей указанные граничные величины, будет подвергаться обложению подоходным налогом и соцвзносами.

Особенности командировочных расходов в 2019 году в части суточных по России и за рубежом

В случае если командировка планируется в одну из стран СНГ, она будет считаться заграничной, то есть, с лимитом необлагаемой базы суточных в 2500 руб.

Однако в данных обстоятельствах важно учитывать, что при пересечении границ стран Таможенного Союза никакие штампы в загранпаспорте не ставятся.

Ввиду этого, с целью документально подтвердить количество дней, проведенных субъектом в деловой поездке, необходимо использовать билеты.

Совет

День прибытия в государство учитывается, как день, проведенный в деловой поездке за границей. Та дата, когда сотрудник возвращается обратно в РФ, при расчете суточных уже не будет учитываться подобным образом.

То есть, подобный день будет принят к учету, как составляющая командировки по России.

Также командировки могут организовываться в иные страны, при поездках в которые сотрудникам положены суточные, исходя из ПП РФ № 12 от 09.01.2014г.

В данном нормативе фиксируется, что объем рассматриваемых выплат будет зависеть от страны назначения.

Помимо этого, ПП РФ № 12 является обязательным для применения в бюджетных учреждениях. Для коммерческих компаний указанное положение носит рекомендательный характер и может применяться по решению управленца. Например, локальные нормативы могут разрабатывать с учетом его положений.

Однако важно отметить, что правило, в соответствии с которым максимальный объем суточных при заграничных командировках составляет 2500 руб., действует. То есть, если локальным актом закрепляется объем суточных на отметке 2800 руб., то разница между двумя приведенными суммами будет подвержена налогообложению НДФЛ и соцвзносами.

Также одним из наиболее дискуссионных вопросов является однодневная деловая поездка. Трудовое законодательство не регламентирует подобные командировки, что обуславливает ряд трудностей.

Однако, практика демонстрирует, что командировкой считается любое служебное путешествие, при котором сотрудник вынужден искать ночлег вне своего дома.

Поэтому, если трудоустроенное лицо было вынуждено снимать комнату в отеле один день, находясь в другом городе или стране по причине производственной необходимости, оно вправе претендовать на все компенсации в связи с понесенными им командировочными затратами.

При однодневных командировках должны соблюдаться все правила о максимальном объеме налогооблагаемой базы суточных, а также порядке отчисления налога (при превышении суточными установленного законодательством лимита).

Порядок предоставления суточных выплат

Размер командировочных расходов в 2019 году, а также суточные исчисляются на основании количества дней, которые сотрудник провел в поездке. Данное число определяется, исходя из опубликованного распоряжения управленца.

Средства, полагаемые подчиненному за подобную деятельность, выдаются также по соглашению сторон: из кассы, либо посредством перечисления средств на банковский счет лица.

Суточные выплачиваются сотруднику за:

- непосредственное пребывание в командировке. Учитываются не только рабочие дни, но также праздники и выходные, проведенные в поездке. При этом, периодичность занятости субъекта в нерабочие дни делами производственного характера не имеет значения. Даже за трехчасовой рабочий день (или нерабочий день вообще) в командировке субъект вправе получить полную зарплату, как за стандартную трудовую смену;

- каждый день, который субъект находится в дороге, с учетом дней прибытия и отъезда из страны. Также учитываются дни простоя ввиду объективных обстоятельств.

В случае с заграничными командировками следует учитывать, что субъект может вылететь в другое государство не в день назначения командировки. В таких обстоятельствах за дни пребывания в РФ суточные будут исчисляться в рублях, а за дни нахождения в другой стране – в валюте этого государства.

При этом компания, по договоренности с подчиненным, может не выдавать средства в валюте, а обеспечить ему соответствующий эквивалент в рублях. По прибытии в другое государство субъект будет должен направиться в банк или обменный пункт и получить квитанцию в счет подтверждения осуществления операции обмена.

В условиях, когда командировка продлевается ввиду публикации соответствующего приказа, компания должна перечислить субъекту дополнительные деньги на банковский счет либо посредством банковского перевода.

Обратите внимание

Законодательство постановляет, что суточные должны обеспечиваться гражданину до момента наступления его командировки.

То есть, использование личных денежных средств на цели, на которые должны использоваться суточные суммы, не разрешено, даже в обстоятельствах, когда управленец гарантирует их последующую компенсацию.

Если командируемый работник фирмы заболевает, пребывая в деловой поездке, он, тем не менее, сохраняет за собой право на получение полного объема суточных в дни болезни. При этом тот факт, что лицо не могло исполнять свои должностные обязанности из-за болезни, не имеет значения.

Особенности налогообложения суточных выплат

Как отмечалось ранее, в целях налогообложения, законодательством РФ были установлены такие нормы суточных командировочных расходов в 2019 году: 700 руб. и 2500 руб.

В обстоятельствах, когда объем суточных не превышает указанные отметки, данные выплаты не будут подвержены налогообложению. В случае, если необходимо отчисление налога, такие процедуры должны осуществляться по факту завершения календарного месяца, когда сотрудником, вернувшимся из служебной поездки, был предоставлен отчет.

В обстоятельствах, когда налоги и сборы взимаются, они должны быть отражены в формах 2-НДФЛ и 6-НДФЛ.

До недавнего времени (вплоть до 2017 года) любые размер суточных, установленных в локальных нормативах компании, не подвергались начислению взносов на соцстрах.

Однако, в 2018 году законодательство уровняло лимиты, не подвергаемые обложению налогами, для НДФЛ и соцвзносов.

Исключение составляет фонд травматизма, на который нет необходимости делать отчисления, какого бы объема ни были суточные выплаты.

Оправдательные документы для подтверждения командировочных затрат

По факту возвращения из командировки обратно в РФ, сотрудник должен составить отчет, к которому он прилагает все документы, оправдывающие его траты в поездке. В частности, к таким бумагам могут относиться:

- Квитанции из гостиниц, счета из отелей, соглашение об аренде квартиры и т.д. Подразумеваются любые документы, доказывающие, что субъект оплачивал найм жилья. При этом, в любом из подобных документов должна быть обозначена стоимость одного дня проживания и количество суток, проведенных сотрудником в данном месте.

- Бумаги, подтверждающие факт прибытия субъекта в город или страну, где должна проходить командировка. Подразумеваются билеты на поезда, самолеты, корабли, автобусы и т.д.

- Билеты из общественного транспорта, учитывая такси.

- В условиях, когда сотрудник в командировке пользуется личным транспортом, оправдательными документами являются также чеки с заправок.

- Любые иные документы, подтверждающие факт расходования средств. Например, чеки из камеры хранения, либо квитанции от провайдеров.

В обстоятельствах, когда командируемым субъектом утрачивается тот или иной документ, либо бумага подвергается порчи, сотрудник должен оформить служебную записку. В данной бумаге необходимо отразить, какие документы были утеряны (испорчены).

Также сотрудник может приложить к отчету любой документ, оправдывающий его непредвиденные траты, если он считает, что данные расходы были понесены ввиду производственной необходимости. Управленец, в свою очередь, рассматривает отчет с приложенными оправдательными документами, определяя релевантность тех или иных непредвиденных затрат подчиненного.

Пример расчета командировочных расходов

Пример 1. Сотрудник ООО «Береговая охрана» Волновой Л. М. направляется в командировку из Краснодара в Таганрог на 18 дней. Размер суточных составляет 670 руб.

Таким образом, общий объем суточных за 18 дней насчитывает: 670 * 18 = 12.060 руб.

Так как объем данных выплат не превышает установленный законодательством лимит, НДФЛ и социальные взносы не будут удержаны с суточных Волнового Л. М.

Пример 2. Сотрудник ООО «Капитан Крюк» Золотов Л. П. направляется в командировку из Владивостока в Москву. Объем суточных, закрепленных в локальном «Положении о командировках» ООО «Капитан Крюк» составляет 950 руб. Деловая поездка рассчитана на 21 день. Таким образом, сумма суточных составит: 21 * 950 = 19.950 руб.

Так как размер суточных, установленных для конкретного предприятия, больше, чем определило законодательство, Золотов Л. П. должен будет уплатить с суточных НДФЛ и взносы на соцстрах. В частности:

- 950 – 700 = 150 руб.

- 150 – 13% = 130 руб.

- (700 + 130) * 21 = 17.430 руб. – объем суточных, не подвергаемых налогообложению.

- (150 – 130) * 21 = 420 руб. – налог, который необходимо будет уплатить в бюджет за 21 день командировки.

- Также ООО «Капитан Крюк» должно будет самостоятельно перечислить социальные взносы в ПФ РФ и ФСС.

Таким образом, объем командировочных прямо связан с количеством дней, которые сотрудник находился в деловой поездке. Сотрудникам также рекомендуется быть детально ознакомленными с порядком выплаты суточных сумм.

(15

Расчет командировочных в 2018 году: как рассчитать по среднему заработку, размер суточных при командировках, примеры

Перед большинством предприятий встаёт необходимость командирования подчинённых. Это как долгосрочные, так и короткие поездки на большие и малые расстояния, длительность которых определяет руководитель на основании объёма, сложности и других особенностей служебного поручения. При этом важно не только организовать поездку, но и правильно рассчитать командировочные.

Расчёт командировочных в 2018 году

Служебная командировка (командировка) – это поездка работника по распоряжению работодателя на определённый срок для выполнения служебного поручения вне места постоянной работы. Распоряжение оформляется письменно, например, в виде приказа.

Не считаются командировкой:

- поездки в рамках работы разъездного характера;

- работа вахтовым методом.

Расчёт среднего заработка

Подчинённый оставляет официальное рабочее место для достижения производственной или деловой цели, поэтому получает оплату в размере среднего заработка.

Для расчёта среднедневного заработка необходимо полученный за 12 предыдущих месяцев доход разделить на число отработанных за это же время дней. Итог умножают на количество командировочных дней. Получается сумма оплаты труда человека в рабочем путешествии.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 предыдущих календарных месяцев

Когда сотрудник принят менее года назад, для расчёта берут время, отработанное на момент отъезда. Если командируется человек, только оформивший договор, оплата производится по официальному окладу.

Таблица: определение среднедневного заработка для командировки

Что не входит в расчёт среднего заработка

При расчёте среднего заработка из расчётного периода должны быть исключены периоды и выплаченные за них суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребёнка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Время нахождения на больничном листе не входит в расчётный период среднего заработка, не учитываются и выплаты по нему

Пример расчёта среднего заработка

Суточные при командировках в 2019 году: размеры выплат по России, СНГ, за границу

При осуществлении хозяйственной деятельности организация может направлять своих сотрудников для выполнения поставленных руководством заданий.

Когда работники находятся в служебных поездках, согласно законодательству, за ними сохраняется место работы, а работодатель производит начисление зарплаты исходя из среднего заработка.

Также командируемым полагаются суточные при командировках в 2019 году, которые определяются так же как и в предыдущие годы.

Изменения по суточным в 2018-2019 году

На протяжении нескольких лет законодатели пытаются исключить из состава командировочных расходов понятие суточных, под которыми понимаются суммы выделяемые в определенном размере сотруднику в командировке на каждый день для покрытия дополнительных расходов в командировке.

В настоящее время порядок расчет, нормирование суточных в командировке, а также процесс нормирования действуют так же как и в предыдущие годы.

В 2018 году в регионах появился новый сбор — курортный сбор, который уплачивается лицами, приезжающими в данные регионы и находящимися на их территории более 24 часов.

Важно

Сегодня на курортный сбор перешли следующие субъекты федерации – Республика Крым, Краснодарский, Алтайский и Ставропольский края. В среднем его размер по регионам будет определять в сумме 50 рублей на каждого человека за каждый день пребывания.

Внимание: поэтому при направлении работников в эти регионы, необходимо в командировочные расходы закладывать суммы, предназначенные для уплаты данного обязательного платежа.

Например, если отправить в служебную поездку работника на семь дней, нужно включить в расходы суммы в среднем 350 рублей на курортный сбор.

Размер суточных при командировках в 2019 году

Суточные при командировках в 2018 году и 2019 году нормируется как самим хозяйствующим субъектом, так и со стороны государства в виде фиксации нормы суточных в НК РФ.

Каждое предприятие утверждает размер суточных из расчета каждый день в своих нормативных актах, например, в Положение по командировках. Они необходимы для правильного включения расходов по командировки в базу по налогу на прибыль.

Внимание: нормирование суточных законодательными актами принимается с целью осуществления правильного исчисления НДФЛ и социальных взносов.

Если утвержденные нормы предприятия больше действующих размеров, закрепленных в законодательстве, то с превышения их компания как налоговый агент должна исчислять НДФЛ по каждому работнику, направленному в командировку.

Данные правила действуют, когда определяется размер суточных при загранкомандировках в 2019 году.

По России

Оформление командировки сотрудников регулируется, прежде всего, нормами локального характера, закрепленными в актах самого предприятия.

Размер суточных определяется каждым субъектом самостоятельно исходя из существующих финансовых возможностей организации, а также целей командировок которые нужно достичь при направлении в служебную поездку работников.

Установленный размер компания должна зафиксировать во внутренних нормативах фирмы, например, в положении о командировках. В НК РФ определены суточные за 1 день командировки в 2019 году в сумме 700 рублей.

Многие предприятия, чтобы избежать дополнительных расчетов и уплаты дополнительных платежей предпочитают устанавливать размер суточных в этой же сумме.

Ограничение подобных расходов используется, также когда работника предстоит командировка на один день. Ведь суточные при таких командировках не выплачиваются.

Внимание: для целей исчисления налога на прибыль придерживаться норм, зафиксированных в НК РФ не считается обязательным. Если суточные на каждый день закреплены предприятием, то они в расходы включаются в полной сумме.

Отправление сотрудника в служебную поездку в страны СНГ считается частным случаем заграничной поездки. Поэтому хозяйствующему субъекту следует руководствоваться нормами, которые разработаны у него для поездок в иностранные государства.

Они также должны быть зафиксированы в локальных актах предприятия. НК РФ нормирует их в сумме 2500 рублей за каждый день командировки.

Совет

У служебных поездок в страны СНГ существует одна важная особенность — при пересечении границ с этими государствами согласно Таможенному законодательству штампы в загранпаспорте не проставляются.

Внимание: для подтверждения количества дней командировки в этих случаях используются проездные билеты.

Учитывать также следует следующее правило:

- день прибытия в страну назначения — нормируется по размеру суточных для загранпоездок.

- День возвращения в собственную страну – нормируется по размеру суточных, действующих на территории России.

За границу

Суточные при командировках в 2019 году за границу также устанавливаются внутренними нормативами организации. Кроме этого, действует Постановление №812, к котором устанавливаются размеры суточных исходя из страны нахождения работника.

Однако этот документ обязателен к исполнению только компаниями бюджетного сектора. Все остальные могут его использовать по желанию, либо на его основе разработать собственные нормативы.

Внимание: учтите, что для целей расчета налогов установлен лимит суточных в размере 2500 рублей. На сумму, превышающую этот предел, необходимо будет начислить налог НДФЛ, а также отчисления в соцфонды кроме травматизма.

В законе не установлено, поездку какой продолжительности можно считать командировкой. Поэтому, если работник едет в поездку только на один день, то ее можно считать служебной командировкой и выдавать за нее суточные.

Их размер должен быть закреплен во внутренних нормативах организации. При этом допускается определить размер суточных в зависимости от длительности поездки.

Важно: если сумма суточных за день будет превышать 700 рублей при поездках внутри России и 2500 рублей за границу, то с размера превышения необходимо будет удержать налог НДФЛ и начислить страховые взносы за исключением травматизма.

Размер, какой составляют суточные при командировках в 2019 году определяется на основании общего числа дней, которые работник проведет в поездке. Это количество обычно закрепляется при издании приказа на командировку.

Вся необходимая сумма суточных должна быть выдана работнику из кассы наличными деньгами либо перечислена на его банковскую карту не позднее, чем за 1 день до отправления сотрудника в поездку.

Суточные в 2019 году по России должны выплачиваться только в российских рублях, их нужно выдать:

- По каждому дню, в течение которого сотрудник выполняет задание руководства на месте командировки. В эти дни также включаются выходные и праздники. Не имеет значения, весь день работник был занят либо несколько часов — суточные должны быть выплачены в полной мере.

- По каждому дню, в течение которого сотрудник добирался на место командировки, либо возвращался оттуда. Сюда же включаются дни вынужденного простоя.

Если работник отправляется в иностранную поездку, то сначала необходимо разделить дни, когда он находился на территории России, и когда — в иностранном государстве. За первые дни ему должны быть выплачены суточные в рублях, а за вторые — в валюте страны, в которую он поехал.

Важно: также необходимо учитывать следующее правило — день, когда работник уезжает за границу должен считаться дней нахождения за границей, а день возвращения — днем в России.

https://www.youtube.com/watch?v=FPaYc-qiqh8

Компания имеет право не выдавать работнику суточные при командировках в 2018 году в валюте, а выдать на руки эквивалент в рублях.

В такой ситуации работник самостоятельно при пересечении границы должен произвести обмен рублей на местную валюту. В подтверждение указанной операции работнику выдается чек, в которой указан размер приобретенной валюты и обменный курс на день совершения операции.

Если руководством фирмы принимается решение произвести продление срока командировки, то суточные за новые дни необходимо рассчитать и перечислить работнику на его банковскую карту, отправить переводом и т. д.

Обратите внимание

Внимание: по закону работник не должен использовать свои личные денежные средства в качестве суточных, даже если администрация производит их компенсацию.

Если во время командировки работник заболел, он все равно получает суточные за указанные дни в полном размере, даже если по причине болезни он не смог выполнить поставленных перед ним задач.

Налогообложение

Нормы на размер суточных закреплены в НК:

- Если работник осуществляет поездку внутри страны — 700 руб;

- Если работник отправляется в другое государство — 2500 руб.

Если работник получает суточные в пределах данных норм, то они не должны отражаться ни в каких налоговых декларациях, а также производить начисление налогов и взносов.

Но если по решению руководства суточные выплачены в большем размере, то на сумму превышения необходимо начислить налог НДФЛ.

Данный шаг необходимо выполнить в завершающий день того месяца, когда сотрудник сдал на рассмотрение свой авансовый отчет. Сумма рассчитанного налога подлежит удержанию из его зарплаты.

Размер удержанного налога подлежит отражению в отчетах 2-НДФЛ и 6-НДФЛ. Кроме этого, на них требуется начислить взносы в соцфонды, за исключением отчислений на травматизм.

Производить определение сумм взносов необходимо в конце месяца, когда работник подал на рассмотрение свой авансовый отчет. Расчет производится путем включения размера превышения суточных в общую базу по расчету отчислений.

Внимание: при расчете налога на прибыль нет обязанности учитывать размер суточных. Они должны включаться в пределах лимитов, которые закреплены на предприятии внутренними актами, в налогооблагаемую базу. Их учет производится в тот же день, когда сотрудником был сдан заполненный авансовый отчет.

После того, как сотрудник вернулся из служебной поездки, ему необходимо оформить и сдать отчет по командировке. К данному документы прикрепляются чеки и иные бланки, при помощи которых можно подтвердить правомерность расходования подотчетных сумм.

К ним можно отнести:

- Документы, подтверждающие найм жилого помещения для проживания в период поездки. К ним можно отнести квитанции, договор о найме частного жилья, счет из гостиницы. В каждом документе должно быть указано число дней, которые прожил работник в данном месте, а также стоимость за один день.

- Документы, при помощи которых можно подтвердить проезд к месту служебной командировки и возвращение назад в компанию. Сюда включаются проездные билеты, талоны, чеки на получение постельного белья и т. д.

- Документы для подтверждения использования услуг такси — квитанции, билеты, чеки и т. д.

- Служебная записка от работника, к которой он приложил чеки с АЗС — в случае, если в течение поездки использовался свой транспорт;

- Служебная записка, рассказывающая об отсутствии подтверждающих документов по причине утери либо других обстоятельств;

- Документы, подтверждающие иные разовые расходы (чеки из камеры хранения, на оплату сотовых телефонов и т. д.)

Внимание: непосредственно суточные при командировках в 2019 году и направления их расходования никаким образом подтверждать нет необходимости.

Размер суточных в командировке в 2019 году по России — для бюджетных организаций, минимальный, как рассчитать

С целью выполнения заданий от компании работника отправляют в командировку. Во время поездки сотруднику гарантируется сохранение его рабочего места и возмещение расходов за проживание, топливо. Статья расскажет о размере суточных.

Что такое суточные

Законодательство определяет понятие «суточные» в качестве дополнительных затрат работника на проживание и питание в другом населённом пункте. Другими словами, во время командировки специалисту сохраняется его средняя заработная плата, а расходы на поездку и жильё берёт на себя работодатель.

Определение «суточные» согласно пункту 10 Постановления Правительства России от 13 октября 2008 года содержит в себе:

- издержки за проживание (в гостинице, квартире, отеле);

- выплаты на покупку продовольствия, питание в столовой;

- затраты за проезд на транспортном средстве;

- издержки на посещение мест, встреч, запланированных фирмой;

- другие расходы, которые имеют прямое отношение к работе.

Часто случается путаница насчёт того, какие затраты являются суточными, а какие – нет.

На что выдаются

Денежные средства, необходимые на нормальное существование, выдаются на жильё, продукты питания, проезд туда и обратно, посещение нужных для организации мероприятий.

Важно! Суточные не выдаются, если сотрудник провёл в другом населённом пункте менее дня, то есть он не ночевал вне дома.

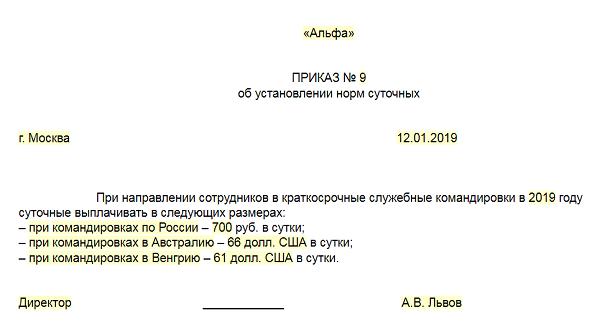

Величину суточных определяет непосредственно компания. Она может утвердить размер выплат следующими документами:

- приказом главного руководителя;

- локально-нормативным актом (например, Положением о командировках);

- коллективным или трудовым контрактом.

Существуют лимиты величин, которые не облагаются налогом. Для поездок по России максимальный объём – 700 рублей, для командировки заграницу – 2500 рублей. Ниже таких значений суммы не облагаются ставкой НДФЛ (пункт 3 статьи 217 и пункт 2 статьи 422 Налогового Кодекса РФ).

Если размер компенсации больше максимальной заграницу, например, на 200 рублей, то они подлежат налогу. Такая же ситуация и с командировками по России.

Министерство Труда России утверждает, что величина суточных может зависеть от должности работника. Чем выше статус, тем больше выплата. И наоборот. Размер компенсации для каждой должности установлен нормативном локальном акте заведения.

Размер по России

Размер суточных в командировке в 2019 году по России ничем не ограничено. Но есть максимальная сумма, которая не подлежит обложению налогом и страховым взносам.

Минимальный

Если законодательство не устанавливает лимит компенсации за сутки, то есть минимальный размер. Постановление Правительства РФ №729 от 2 октября 2002 года устанавливает нижнюю черту величины суточных. Она равна 100 рублям. Этот минимум касается как бюджетных учреждений, так и коммерческих компаний.

На практике 100 рублей является слишком малой суммой. К тому же, правила направления в командировку гласят, что работодатель должен предоставить ничуть не худшие условия для поездки по сравнению с текущими.

Поэтому существует рекомендуемый минимум:

| Поездка в пределах того же субъекта РФ | 250 рублей |

| Командировка в другой регион | 500 рублей |

Это всего лишь рекомендации, а не обязательная норма.

Также работодателям придётся прибавлять к суточным 50 рублей за пребывание сотрудника в таких субъектах: Краснодарском, Алтайском, Ставропольском краях, Республике Крым. Это курортный сбор, введённый 1 мая 2019 года.

Нормы для бюджетных организаций

Постановление Правительства №729 утверждает, что минимум для компании, финансируемой за счёт бюджета – 100 рублей. К ним нужно прибавлять 50 рублей за курортный сбор при поездках в вышеуказанные регионы России.

Как рассчитать и пример

Установить сумму компенсации просто. Для начала нужно определить количество проведённых в командировке дней и умножить на выплату за одни сутки.

Количество проведённых дней рассчитывается на основе служебной записки (при поездке на личном, служебном или арендованном автомобиле) или проездных билетов. Также помогут чеки, квитанции за топливо, жильё стоянку с указанием в них дат.

Важно

Предположим, работник был в командировке 5 дней, а размер суточных составляет 550 рублей. Тогда сумма будет такая: 5 дней Х 550 рублей=2750 рублей.

Например, сотрудник был в другом государстве 5 дней и 6-ой день провёл в пути до дома по России. Размер суточных заграницей – 2000 рублей, а в России – 600 рублей.

В день приезда и отъезда

Суточные за один день не полагаются, но директор вправе выплатить некую компенсацию взамен им. Налоги и страховые взносы не облагают эту добровольную компенсацию.

Однодневная командировка в другую страну – редкое явление. В таких случаях предусмотрена компенсация в размере 50% от суточных, установленных компанией. Например, если в день полагается 1500 рублей, то за однодневную командировку сотрудник получит 750 рублей.

Пункт 11 Постановления Правительства РФ от 13 октября 2008 года №749 говорит о том, что суточные выплачиваются за каждый день командировки независимо от того, праздничные ли эти дни или будни.

Налогообложение

Если суточные выше 700 рублей при командировании по РФ, то сумма, превышающая это значение, облагается ставкой НДФЛ в размере 13% и страховым взносом.

То же самое и с поездками заграницу. Только суточный безналоговый лимит – 2500 рублей. Суточные рассчитываются в один день с подачей работником авансового отчёта.

Как подтвердить расходы

В течение 3 дней после возвращения из командировки работник должен оформить авансовую отчётность или письменную служебную записку.

Для подтверждения затрат и их компенсации сотрудник должен к одному из документов приложить такие бумаги:

- квитанция, счёт, договор о найме жилья, аренды комнаты, проживании в гостинице;

- билет, посадочный талон;

- чек о проезде на такси, покупке бензина.

Подтверждать суточные и то, как и на что работник их потратил, не нужно.

Как выплачиваются

Суточные выплачиваются организацией наличными или на банковскую карту заранее, т.е. – до отъезда. Законодательство запрещает использовать собственные средства работника. Это считается преступлением и карается штрафом, как для юридического лица, так и для Индивидуального Предпринимателя.

Если издаётся приказ о продлении командировки, то компания должна заранее сообщить об этом сотруднику и отправить деньги за дополнительное нахождение в поездке.

Суточные – это дополнительные расходы работника во время командировки на проживание и содержание себя.

Понятие содержит в себе издержки: за проживание, покупку еды, использование общественного транспорта, посещение мероприятий для увеличения эффективности организации.

Видео по теме:

Суточные при командировках в 2018 году: изменения, свежие новости

Служебная командировка – это поездка сотрудника на оговоренный срок в другой город для выполнения поставленной задачи. Человек направляется вне места своей постоянной работы, что может быть связано с дополнительными расходами.

Свежие новости о начислении суточных при командировках в 2018 году и все актуальные изменения интересуют, прежде всего, тех, кто регулярно отправляется в такие рабочие поездки и с этим непосредственно связана трудовая деятельность.

Что требуется для оформления командировки сотрудника предприятия

Для оформления командировки потребуется составить специальный приказ. Многие компании используют для этого утвержденные формы Т-9, а также Т-9а (для одного человека и рабочей группы). Составленный документ должен быть подписан руководством и в дальнейшем передан сотрудникам для ознакомления.

С 2015 года законодательство изменилось. Отсутствует потребность в составлении специального удостоверения и служебного задания, ведения журнала учета работников. Однако некоторые российские предприятия определили внутренние акты, поэтому по-прежнему используют документы.

Суточные

Какими будут командировочные расходы в 2018 году

Коммерческие компании должны оплачивать следующие командировочные расходы своих сотрудников:

- стоимость проезда до места командировки и обратно;

- стоимость проживания;

- суточные затраты, которые обусловлены пребыванием в другом населенном пункте;

- другие расходы, согласованные с работодателем.

Коммерческие предприятия самостоятельно определяют суммы при командировках по России и заграницу. Федеральные бюджетные учреждения ориентируются на законодательные нормы:

- 100 рублей в день – командировки по России;

- доллары выдаются при заграничных поездках.

Командировочные расходы (суточные)

Какие документы требуются для подтверждения расходов при командировке

После приезда из командировки сотрудник предоставляет документы и оформляет отчет.

Документы подтверждают командировочные расходы:

- Аренда помещения для проживания. Используют квитанцию, счет из отеля, договор об аренде квартиры.

- Документы, подтверждающие проезд к месту командировки и возвращение домой: билеты, посадочные талоны, документы для подтверждения пользования услугами такси.

- Документы, подтверждающие иные расходы. Например, квитанция камеры хранения, чек на оплату услуг связи, чеки из заведений общественного питания.