Содержание

Формула расчета ОСАГО

Каждый человек, у которого есть свой транспорт, обязательно должен оформить страховой полис ОСАГО. Есть много страховых организаций, которые с удовольствием помогут в выполнении этой задачи. Многим водителям интересна итоговая стоимость, какая формула расчета ОСАГО и возможно ли сэкономить на полисе. Статья подробно рассматривает ответы на эти вопросы.

Каким образом определяется величина страховки?

Ещё в 2014-2015 годах многие люди обратили внимание, что цена автомобилей бывает разная. В конце 2014 определили понятие «страховой коридор», благодаря которому страховые компании манипулировали ценами и конкурировали. А как же страховка рассчитывается в наше время?

Российскими законами определена общая система расчёта страховых тарифов. Так, например, везде применяется единый базовый расчёт для тарифов ОСАГО. Но, кроме него, на общую стоимость полиса влияют и другие факторы:

- Категория транспорта и его тип. То есть является ли транспорт легковым или грузовым, владеет ли им физическое или юридическое лицо. Всем типам и категориям соответствует их коэффициент — одни транспортные средства оказываются в ДТП чаще, чем другие.

- Территория. Если город большой и населённый, то вероятность аварии больше, чем в маленьком. Стоимость страховки определяется территориальной привязкой, так что во всех регионах назначается свой тариф, который предусматривает закон об ОСАГО.

- Опыт управления транспортными средствами. Разумеется, что умеющий водить человек попадёт в аварию с намного меньшей вероятностью. Немаловажен тут и возраст шофёра.

Как второстепенные показатели стоит отметить следующие:

- Технические данные транспортного средства;

- Время его страхования;

- Были ли аварии раньше и если да, то кто был виновной стороной.

Осаго формула расчёта, верная расшифровка всех коэффициентов

Цена полиса и все ограничения по тем или иным тарифам регулируются на государственном уровне.

При знании конечной формулы расчёта тарифа на ОСАГО нетрудно лично рассчитать стоимость полиса. С учётом каждого момента и ситуации можно уменьшить стоимость страховки и значительно сэкономить.

Формулы следующие

Для физ. лиц и индивидуальных предпринимателей: Т = ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Для юридических лиц: Т = ТБ умножить на КТ умножить на КБМ умножить на КО умножить на КМ умножить на КС умножить на КН умножить на Кпр. КО равняется 1.8.

Расшифровка сокращений выше следующая:

Т — общая стоимость страховки;

ТБ — базовый тариф, в котором значение соответствует какому-либо типу ТС (см. ниже Таблицу 1).

КТ — коэффициент для территории, где рассматриваемый транспорт прошёл регистрацию;

КБМ — а это т. н. Бонус-Малус (то есть имели ли место ситуации страховых выплат во время действия бывших ранее договоров с ОСАГО. Попросту, если человек долго ездил без аварий, то в случае, если авария всё-таки произойдёт, ему заплатят значительно больше);

КВС — определяет возраст водителя и его стаж (см. ниже Таблицу 2).

КО — коэффициент данных о количестве водителей, имеющих право управлять этим транспортом (см. ниже Таблицу 3).

КМ — коэффициент мощности двигателя транпорта (а это смотреть в Таблице 4).

КС — коэффициент периода пользования транспортом (Таблица 5).

КН — коэффициент наличия нарушений, который предусматривается пунктом 3 статьи 9 ФЗ об ОСАГО (6 Таблица).

Информация о базовом тарифе

Коэффициент на базовый тариф остаётся неизменным во всех областях и регионах. Величина тарифа определяется характеристиками транспорта, такими, как:

- Его грузоподъёмность;

- Вместимость пассажиров.

Благодаря этому у всякого транспорта есть базовый тариф, который не может меняться по желанию страховых компаний.

Территориальный тариф

Этот тариф определяется принадлежностью транспортного средства к тому или иному региону страны. Его показатели сильно зависят от размера населённого пункта:

- Если речь про крупный город (миллион жителей и больше) — тариф высокий;

- Если мелкий город меньше 1 млн. жителей — он ниже.

Например, в Санкт-Петербурге коэффициент равняется 2, а в Ленинградской области всего 1.7.

Бонус-Малус

Такой тариф позволяет получить скидку, если вы достаточно долго не попадали в аварии. Следует помнить, что такой бонус присваивают лишь шофёру, а на транспортное средство он ни при каких обстоятельствах не рассчитывается.

Возраст — опыт

Здесь коэффициент определяется так:

- Максимальный возраст — без ограничений;

- Если большой возраст и долгий стаж — то КВС снижается.

Ограничение

КО считается по количеству шофёров, которые заносятся в договор: или ограниченный полис (тогда заносится до пяти человек), или же неограниченный.

Периодичность

Нередко люди оформляют ОСАГО лишь на время пользования своим транспортом. Для их удобства используется сезонный полис, который и предусматривает минимальный срок на время действия страховки.

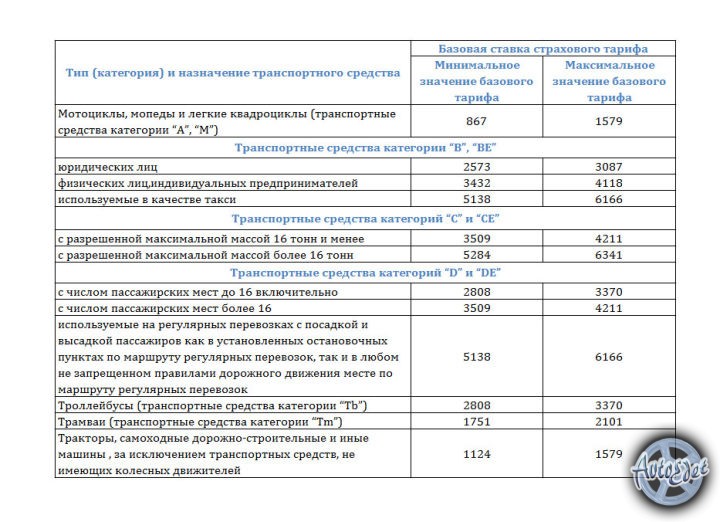

Таблица 1. ТБ по категории ТС

| Номер | Рассматриваемая категория | Сам транспорт | Базовая величина страхового тарифа | |

| Минимум ТБ | Максимум ТБ | |||

| 1 | А, А1, М | Мопед, квадроцикл или же мотоцикл | 867 | 1579 |

| 2 | В, ВЕ, В1 | Легковые машины или грузовые менее 3.5 тонн | ||

| 2.1 | Физлица, ИП | 3432 | 4118 | |

| 2.2 | Юрлица | 2573 | 3087 | |

| 2.3 | Используются как такси | 5138 | 6166 | |

| 3 | С, СЕ | Грузовые машины, у которых есть прицеп | ||

| 3.1 | Допустимая масса не более, чем шестнадцать тонн | 3509 | 4211 | |

| 3.2 | Допустимая масса более, чем шестнадцать тонн | 5284 | 6341 | |

| 4 | D, DE, D1,DE1 | Простые автобусы; или автобусы, у которых есть прицеп (в т. ч. небольшого размера) | ||

| 4.1 | Имеющие пассажирские места и меньше шестнадцати мест | 2808 | 3370 | |

| 4.2 | С местами для пассажиров, когда таких мест больше | 3509 | 4211 | |

| 4.3 | Применимые для периодических перевозок с остановками на маршрутах и без таковых | 5138 | 6166 | |

| 5 | Tb | Троллейбусы | 2808 | 3370 |

| 6 | Tm | Трамваи | 1751 | 2101 |

| 7 | Для дорожного строительства, тракторы и т. п. машины на колёсах | 1124 | 1579 |

Таблица 2. КВС – соотношение возраста и опыта шофёра

| Возраст и опыт шофёра ТС | Коэффициент |

| До 22 лет и с шофёрским опытом менее трёх лет | 1.8 |

| Более 22 с шофёрским опытом до трёх лет | 1.7 |

| До 22 лет, имеющие шофёрский опыт более трёх лет | 1.6 |

| Более 22 лет, имеющие шофёрский опыт больше трёх лет | 1 |

Таблица 3. КО – лица, допускающиеся к вождению ТС

| Количество лиц, допускающихся к управлению ТС | Коэффициент |

| Если количество людей, управляющих транспортом, ограничено | 1 |

| Если какие-либо ограничения на число людей, которые могли управлять машиной, отсутствуют | 1.8 |

Таблица 4. ТМ – значение по мощности двигателя ТС

Тут стоит сделать небольшую оговорку. Как правило, в паспорте машины мощность пишут в киловаттах, а чтобы рассчитывать коэффициент, надлежит знать лошадиные силы, для перерасчёта применяется простая формула: 1 киловатт равняется 1, 35962 лошадиных сил.

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| От 120 и до 150 | 1.4 |

| Больше 150 | 1.6 |

Таблица 5. КС – использование ТС

| Срок использования ТС (в месяцах) | Коэффициент |

| 3 | Коэфф. 0.5 |

| 4 | Коэфф. 0.6 |

| 5 | Коэфф. 0.65 |

| 6 | Коэфф. 0.7 |

| 7 | Коэфф. 0.8 |

| 8 | Коэфф. 0.9 |

| 9 | Коэфф. 0.95 |

| 10 и более | Коэфф. 1 |

Таблица 6. КН – наличие нарушений

| Какое правонарушение имело место | Множитель |

| Дача заведомо ложных показаний | 1.5 |

| Оставление места ДТП | |

| Вождение в нетрезвом состоянии | |

| Намеренное совершение ДТП | |

| Нахождение на месте водителя без разрешения в договоре |

Примеры расчётов

Как пример можно привести расчёт стоимости ОСАГО для легкового автомобиля категории B физического лица возрастом в 22 года и со стажем вождения в 2 года. Транспорт прошёл регистрацию в г. Белгород, страховые возмещения не оплачивались, машиной пользовались другие люди. Мощность этого транспорта составляла 80 лошадиных сил, им пользовались 6 месяцев. Нарушений не было.

Расчёты, напомним, происходят по такой формуле: Т= ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Теперь нужно подставить необходимые значения:

Т = 3432 умножить на 1.3 умножить на 0.95 умножить на 1.8 умножить на 1 умножить на 1.1 умножить на 0.7 .

Как результат, стоимость ОСАГО в данном случае получится равной 5874, 6 российских рублей.

Это может показаться достаточно сложным и пугающим для неопытного человека, но на деле всё достаточно просто. Во-первых, существуют онлайновые калькуляторы, оптимизирующие многие процессы проверки и расчёта. Во-вторых, имеются даже видеозаписи, наглядно рассказывающие, как самостоятельно рассчитать ОСАГО, как, например, вот это видео от Артёма Алымова:

Вы можете посмотреть его и поучаствовать в обсуждении вместе со всеми желающими, а также прямо там имеются и ссылки на полезные онлайновые калькуляторы.

Как можно получить скидку на страховой полис?

Разумеется, любой водитель будет рад сэкономить. В страховом договоре указываются случаи, когда коэффициент может понижаться на несколько пунктов.

За езду без аварий в прошедший год можно иметь скидку вплоть до 5%. Как следствие, чем больше лет не было дорожно-транспортных происшествий, тем сильнее будет и процент скидки и понижается коэффициент КБМ.

Но при покупке новой машины подобная скидка оказывается недействительной.

А какой может быть самая большая скидка на полис ОСАГО? Максимум скидки за безаварийность может достигать 50%. Но для ее достижения шофёр должен добросовестно ездить больше 10 лет.

Здесь стоит предостеречь — некоторые недобросовестные страховщики считают иначе. Нередко можно увидеть около МРЭО микроавтобусы и стационарные вагончики, предлагающие полисы ОСАГО со скидкой до 40%.

Здесь важно понимать — это не по закону!

Когда заключается новый либо продляется существующий договор по обязательному страхованию (АГО), страховщик должен проверить убыточность всех вписанных в полис водителей, пользуясь общей информационной системой.

Конечно, страховщик-посредник просто не может представить ту скидку, которую заявляет, на законных основаниях. Чаще всего просто-напросто продаётся полис ОСАГО обанкротившейся фирмы, а то и вовсе поддельный.

Ни одна страховая компания по такому полису не выплатит, и возмещение нанесённого ущерба будет лишь на виновнике дорожно-транспортного происшествия.

Вывод

Каждый шофёр обязан иметь с собой страховой полис ОСАГО. Не следует забывать, что его отсутствие чревато штрафом от 500 и до 800 российских рублей. В редких случаях, впрочем, этого штрафа удаётся избежать и просто делается строгое предупреждение. Но порядок лучше не нарушать.

Справка: для вычислений имеется базовый тариф, стоимость такого тарифа в зависимости от всех приведённых выше факторов идёт от 870 до 6300 рублей. Главные параметры здесь — это категория транспорта, его тоннаж и количество доступных мест для пассажиров.

Если же подводить итоги относительно главной темы статьи — расчёта суммы страховки, то стоит сделать в заключение важную заметку. Из вышенаписанного вполне очевидно, что величина страховки не определяется ни маркой машины, ни годом выпуска и т. д.

Подобные вопросы (марка машины, год её выпуска, модель, зачастую даже семейное положение человека) нередко могут задавать страховые компании, но в таком случае стоит проявить бдительность: эти параметры не помогут определить стоимость полиса, а просто являются предлогом для страховщиков при навязывании откровенно лишних услуг (например, КАСКО и страхование жизни и здоровья), а также помогают им собирать и систематизировать информацию о клиентах.

С 12 апреля стоимость полисов осаго возрастет

Уже с 12 апреля нынешнего года стоимость полисов обязательного автострахования возрастет на 40 процентов. Это подорожание в связи с изменением экономической ситуации ожидали многие, однако автолюбители надеялись, что корректировка ставок пройдет менее безболезненно.

фото ТАСС

Увы, чуда не произошло и с апреля на рынке «автогражданки» произойдут существенные перемены, о чем проинформировал Центробанк Российской Федерации в своем официальном пресс-релизе ().

Надо сказать, что первые изменения начнутся до наступления «часа Х», уже с начала месяца. Так, с 1 апреля территориальные коэффициенты для расчета ОСАГО будут увеличены сразу в одиннадцати регионах Российской Федерации, и в десяти из них они будут снижены.

Начиная с 16 апреля, корректировке подвергнется система расчетов цены автомобильных запчастей, а выплаты по ним будут увеличены в размере в среднем от 20 до 25 процентов.

Путем нехитрых подсчетов получается, что реальное изменение стоимости полисов страхования автогражданской ответственности превысит нынешнюю сразу на 60 процентов, что значительно превышает ожидания.

До этого высказывались предположения о том, то цена «автогражданки» станет больше на 30 процентов. Однако скачок валют, ослабление курса рубля и бурный инфляционный рост привел именно к таким последствиям.

Отныне базовый тариф для физических лиц, владеющих легковыми транспортными средствами, будет составлять от 3432 до 4118 рублей при том, что нынешний коридор находится в пределах 2440-2574 рублей. При этом нижняя граница базового тарифа для легковых автомобилей юридических лиц будет снижена на 22 процента, трактора – на 25 процентов, а мотоциклы и мопеды – сразу на 42 процента.

Уменьшение территориальных коэффициентов по «автогражданке» будет осуществлено в тех регионах, где выплаты составляют не больше 70 процентов от страховых премий.

К таким регионам относится Чечня и Дагестан, Ингушетия,Тыва, Забайкальский край, Ленинградская и Магаданская области, Якутия, Чукотский автономный округ, Еврейская автономная область и комплекс космодрома «Байконур».

При этом для Магаданской области уменьшение территориального коэффициента составит сразу 41 процент.

Увеличение территориальных коэффициентов планируется в Мурманской, Амурской, Воронежской, Курганской и Челябинской областях, а также в Адыгее, Мордовии, Камчатском крае, Республике Марий Эл и Чувашии.

Надо сказать, что в нынешних экономических реалиях компании-страховщики осуществляют продажу полисов обязательного страхования автогражданской ответственности с убытками для себя.

По сути, выплаты страховщиков примерно равны числу получаемых компаниями страховых премий, а зачастую и превышают их.

При этом наибольшее повышение коэффициентов в регионах произойдет на Камчатке и в Мордовии, где оно составит 25 процентов.

По словам заместителя председателя Центробанка Владимира Чистюхина, которые он озвучил на встрече с прессой, страховщики просили более существенного повышения расходов.

Собственные расчеты, проведенные экспертами Центробанка, также показали необходимость более жесткого повышения тарифов, однако, по словам Чистякова, регулятор руководствовался сохранением баланса между социальной направленностью ОСАГО как такового и интересами страховых компаний.

В то же время, по словам Игоря Юргенса, президента Всероссийского союза страховщиков и Российского союза автостраховщиков, подобное повышение ожидалось уже довольно давно и принятые меры позволят стабилизировать выплаты и сбалансировать рынок, причем даже в наиболее «сложных» в этом отношении субъектах Федерации.

Он отметил, что подсчеты экспертов значительно расходились, однако все они производились из расчета того, что базовый тариф должен быть увеличен минимум на 40-50 процентов, несмотря на то, что многие выдвигали версии об увеличении на 50, 70, 10, 200 и, в отдельных случаях, 300 процентов.

В своем обращении к представителям СМИ Владимир Чистюхин выразил надежду, что после соответствующего решения Центробанка ситуация с реализацией и последующим исполнением полисов обязательного автострахования нормализуется, исчезнут очереди, а также навязывание со стороны автостраховщиков дополнительных услуг при покупке полисов.

В случае, если этого не произойдет, институт ОСАГО будет дискредитирован. Тем не менее, страховые компании стали понимать необходимость ориентации на потребителя и тупиковость иного пути. Как заметил Чистюхин, территориальные органы Банка России будут осуществлять мониторинг деятельности страховщиков в условиях повышения тарифов.

При этом, по мнению Владимира Чистюхина, расширение тарифного коридора на 20 процентов даст возможность возродить конкуренцию цен на полисы ОСАГО среди страховых компаний и выразил надежду, что страховщики максимально будут использовать возможности нового тарифного коридора.

Интересным фактом является то, что причиной увеличения тарифов ОСАГО является не только увеличение расценок на запасные части и ремонт автомобилей, но и тот факт, что с 1 апреля текущего года вступают в силу поправки к закону об ОСАГО, согласно которым лимит выплат за ущерб жизни и здоровью граждан, пострадавших в дорожно-транспортных происшествиях, увеличивается с нынешних 160 до 500 тысяч рублей.

Начиная с апреля, осуществление выплат будет производиться с использованием специализированных таблиц, в которых фиксированы размеры компенсаций, положенных при травмах различного типа и степени тяжести.

Так, если пострадавший получил сотрясение мозга в результате аварии, то размер выплаты со стороны страховщика составит сумму в размере от 15 до 25 тысяч рублей. В случае перелома либо вывиха плеча компенсация будет составлять уже 75 тысяч, а при переломе голени может колебаться в размере от 20 до 90 тысяч рублей.

По словам Владимира Чистюхина, ранее такого рода выплаты не производились, однако сейчас ситуация в корне изменится. В частности, исходя из оценок Центробанка, процент выплат по страховым случаям, касающимся вреда жизни и здоровью, возрастет с нынешнего одного до 21 процента от всего объема выплат в рамках обязательного страхования автогражданской ответственности.

При этом для получения компенсации не потребуется дожидаться окончания лечения, поскольку новая система компенсации ущерба позволит пострадавшему в ДТП получить выплату сразу по факту получения телесных повреждений. Кроме того, существенно сократится и перечень подтверждающих факт получения травмы документов.

Нужно отметить, что в октябре минувшего 2014 года базовые тарифы по «автогражданке» уже были подкорректированы в сторону 23-30-процентного удорожания. Их повышение было напрямую связано с увеличением лимита выплат за ущерб, причиненный имуществу, с отметки в 120 тысяч до 400 тысяч рублей.

Согласно действующему законодательству, Центробанк РФ обладает правом на пересмотр базовых тарифов один раз в полгода. Исходя из этого, следующий шаг на пути увеличения тарифов ОСАГО может быть предпринят в октябре 2015 года. При этом представители регулятора заявили, что если корректировка и произойдет, то будет она осуществлена в небольших размерах.

По мнению Центробанка, с точки зрения объективных реалий рынка требуется ежегодная переоценка для тарифов ОСАГО. Итогом этого должна стать рыночная система формирования тарифа, который будет устанавливаться непосредственно компаниями, предлагающими услуги в сфере автострахования, а сдерживающим фактором роста цены будет выступать рыночная конкуренция.

Примеры расчета стоимости полиса ОСАГО в соответствии с новыми тарифами

Подводя итог вышесказанному, хотелось бы ответить на вопрос, интересующий каждого автолюбителя – насколько же реально подорожает конечная цена полиса страхования автогражданской ответственности при его приобретении?

На практике ситуация будет выглядеть примерно следующим образом: цена полиса для автомобиля с мотором, мощность которого варьируется от 101 до 120 лошадиных сил, при учете вписывания в полис водителей в возрасте старше 22 лет и имеющих стаж вождение более трех лет, составит, с учетом тарифного коридора:

- от 8237 до 9883 рублей в столичном регионе (Москва и область);

- от 7413 до 8895 рублей В Санкт-Петербурге;

- от 5354 до 6424 рублей в Волгограде;

- от 8649 до 10377 рублей в Челябинске;

- от 7001 до 8401 рубля в Хабаровском крае.

Как видим, изменения довольно серьезно отразятся на финальной стоимости полисов и, конечно же, на автолюбителях нашей страны.

Может заинтересовать:

тарифы осаго таблица и коэффициенты

- ЕДИНАЯ МЕТОДИКА: УЧИМСЯ СЧИТАТЬ

Тема справедливой оценки восстановительного ремонта остается острой, несмотря на то, что Банк России более года назад утвердил «Единую методику определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». С помощью нашего эксперта Сергея Зубриського попытаемся разобраться, как она работает, на конкретном примере.

Средняя стоимость полисов ОСАГО после повышения тарифов увеличилась на 2,4 тыс. рублей – до 5,7 тыс. рублей

Средняя премия в ОСАГО по России во 2 квартале 2015 года составила 5 тыс. 691 рубль, увеличившись по итогам повышения тарифов в октябре 2014 года и в апреле 2015 года в целом на 2 тыс. 415 рублей.

Такие данные привел президент Всероссийского союза страховщиков (ВСС) и Российского союза автостраховщиков (РСА) Игорь Юргенс. «Два повышения тарифов на автогражданку за последний год дало определенное подорожание полисов ОСАГО, но оно стоит тех плюсов, которые получил потребитель в результате реформирования системы ОСАГО.

Повышение тарифов было обусловлено увеличением лимитов выплат в ОСАГО: по имуществу они выросли со 120 тыс

Игорь Юргенс: РСА поддерживает вопрос пересмотра региональных коэффициентов по ОСАГО

Российский союз автостраховщиков (РСА) произвел расчеты по оценке справедливости расчетов территориальных коэффициентов по ОСАГО и направил эту информацию в ЦБ.

Как пояснил президент РСА и ВСС Игорь Юргенс, первоначально расчеты коэффициентов производились при вступлении в силу закона об ОСАГО и опирались во многом на оценочные данные.

Проведя более тщательный анализ территориальных коэффициентов, РСА выявил те регионы, жители которых смогут платить за ОСАГО меньше, а также определил те территории, где коэффициент был недооценен.

Всего выделено 354 территории (субъекты и поименованные города в соответствующем Указании ЦБ), из них РСА предлагает в 218 повысить КТ, в 5 оставить без изменений, в 131 понизить КТ. Также проведен анализ достаточности базового тарифа ОСАГО.

РСА направил в ЦБ расчеты тарифов по ОСАГО, которые для него произвел Независимый актуарный информационно-аналитический центр (НААЦ). Согласно расчетам, тарифы в апреле 2015 года нужно поднять на 56,7%.

В том числе, согласно исследованиям актуариев НААЦ, введение новых лимитов выплат за ущерб жизни и здоровью пострадавших с 1 апреля 2015 года требует увеличения тарифа в ОСАГО на 24,23%. «Необходимо учесть инфляционную составляющую, изначальную неоцененность тарифа, все эти факторы в совокупкности указывают на необходимость повышения тарифа более чем на 60%», — отметил И.Юргенс. Потребителям важно понимать, что в рамках ОСАГО с 1 апреля будет действовать совершенно новый порядок выплат за травмы и гибель людей при ДТП. Таблица выплат действует по принципу фиксированных платежей за каждую травму. Этот принцип соответствует международным стандартам

«Эксперт РА» (RAEX): Новый Закон об ОСАГО может вызвать страховой коллапс в 69 регионах страны

29 июля рейтинговое агентство «Эксперт РА» (RAEX) презентовало исследование «Экономика ОСАГО: новый Закон и новые условия». Исследование было проведено после принятия поправок к Закону об ОСАГО, кардинально меняющих экономику этой системы; а также сообщений о том, что тарифы на ОСАГО будут пересмотрены в октябре 2014 года.

Наталья Данзурун, заместитель директора по страховым рейтингам рейтингового агентства «Эксперт РА» (RAEX), сообщила, что в настоящее время ситуация с ОСАГО является критической. Так, среднерыночное значение убыточности этого вида страхования с учетом судебных расходов приблизилось к 100 %.

Троекратное повышение лимитов (по «железу» и «по жизни и здоровью»), предусмотренное принятыми поправками, без соответствующего повышения тарифов, будет грозить рынку массовыми банкротствами, трудностями с оформлением полисов ОСАГО в регионах.

При этом повышение тарифа в пределах 25 %, которое накануне анонсировал ЦБ РФ, по мнению «Эксперт РА», достаточным не является. Необходимая мера по предотвращению кризиса – повышение тарифа на 40 – 60 %, с одновременным пересмотром территориальных коэффициентов в наиболее убыточных регионах.

«С 3 квартала 2012 года и до 4 квартала 2013 года квартальные темпы прироста выплат превышали темпы прироста взносов, — отметила Наталья Данзурун

Крупными мазками

Минфин предлагает упростить расчеты в ОСАГО: сократить число коэффициентов, влияющих на стоимость полиса, и унифицировать принцип начисления выплат, сообщили ВЕДОМОСТИ (11.09.2013, Минфин предлагает укрупнить региональные коэффициенты в ОСАГО).

Сейчас стоимость полиса ОСАГО рассчитывается на основе базового тарифа (по типу автотранспортного средства: от 1215 руб. для мототехники и до 3240 руб.

для грузовиков) и семи поправочных коэффициентов, которые учитывают возраст и стаж водителя, число допущенных к управлению, срок использования автомобиля, мощность двигателя, предыдущую аварийность (бонус-малус) и территорию использования. В первую очередь Минфин хочет упростить территориальный коэффициент

Натуральное ОСАГО

Normal 0 false false false RU X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:»Обычная таблица»; mso-style-parent:»»; font-size:10.

0pt;»Calibri»,»sans-serif»; mso-bidi-«Times New Roman»;} Минфин готов предоставить владельцам полиса ОСАГО выбор: получить деньги на ремонт автомобиля или направление в автосервис, пишут Ведомости (09.09.2011, Автогражданка натурой).

Такие предложения содержатся в пакете поправок к закону об ОСАГО, которые Минфин дорабатывает. Выплаты в натуральной форме применяются при урегулировании убытков по автокаско.

В ОСАГО страхователи получают деньги, и не исключено, что новые подходы в ценообразовании по ОСАГО помогут усовершенствовать систему выплат в целом. В Минэкономразвития пока не видели предложений Минфина, но готовы их рассмотреть. Минфин поддерживает идею введения ценового коридора по ОСАГО, пишет Коммерсантъ (09.09.2011, ОСАГО выставят в коридор)

ОСАГО выпустят на свободу

Normal 0 false false false RU X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:»Обычная таблица»; mso-style-parent:»»; line-height:115%; font-size:11.

0pt;»Calibri»,»sans-serif»; mso-bidi-«Times New Roman»;} Правительство поручило Министерству финансов проработать вопрос либерализации тарифов обязательного страхования автогражданской ответственности, пишут Ведомости (24.08.2011, Свобода ОСАГО).

По словам замдиректора департамента финансовой политики Минфина Веры Балакиревой, на совещании у замруководителя аппарата правительства Анны Поповой речь шла об общем концептуальном подходе к ценовому коридору, чтобы страховщики могли конкурировать друг с другом в стоимости полиса ОСАГО: «Мы согласились, что [о частичной либерализации ОСАГО] можно думать.

Как эта конкуренция будет выглядеть — разрешенное отклонение от базовой ставки тарифа, возможность самостоятельной корректировки региональных коэффициентов страховыми компаниями или что-то другое, — Минфину предстоит решить. Министерство ожидает поручений по итогам совещания со дня на день и будет дорабатывать поправки к закону об ОСАГО с их учетом».

Министерство финансов предлагает изменить правила обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) в связи с изменением процедуры технического осмотра и участием в ней страховщиков, сообщает агентство ПРАЙМ (23.08.2011, Минфин предлагает внести изменения в правила ОСАГО из-за нового порядка техосмотра).

Предлагаемые Минфином изменения в правила ОСАГО, в частности, устанавливают возможность заключения договора обязательного страхования в отношении транспортного средства только после проведения его технического осмотра или государственного технического осмотра; возможность представления документов, необходимых для заключения договора обязательного страхования в форме электронных документов; внесение сведений о страховании (по предыдущему договору обязательного страховании) и сведений, содержащихся в заявлении о заключении договора обязательного страхования, в автоматизированную информационную систему (АИС). Кроме того, расширен перечень случаев, при которых страховщик вправе предъявить регресс виновнику ДТП

Как самостоятельно рассчитать стоимость страховки по ОСАГО на автомобиль?

Дек 1, 2014 17:32 Автор: Редактор

ОСАГО относится к обязательному, предусмотренному законом страхованию. Данный полис страхует не личный транспорт водителя, а его собственные расходы в случае ДТП.

Принцип «работы» ОСАГО очень прост, возникший при аварии ущерб потерпевшему автомобилисту оплачивает та страховая компания, чей клиент признается виновным в столкновении.

При этом сам виновник ничего не получает, но и не тратит свои средства на возмещение убытков.

Это — самый цивилизованный способ урегулирования подобных проблем.

Инструкция для самостоятельного расчета ОСАГО

Во-первых, необходимо знать, что цена полиса ОСАГО во всех страховых компаниях будет примерно одинакова. Престижность страхового агента на ее стоимость никоим образом не влияет, так как данное страхование реализуется на основании закона РФ, а его тарифы разрабатываются и утверждаются Правительством России.

Во-вторых, на основании Указания Банка России за номером 3384-У от 19.09.2014 и положения под номером 431-П от того же числа, с 11 октября 2014 года начинают действовать поправки, применительно к тарифам ОСАГО. А теперь поэтапно разберемся с самостоятельным просчетом ОСАГО и прежде всего с тем, какие компоненты необходимо знать для формирования цены:

- Базовый тариф страховой ставки (условное обозначение ТБ)

Для начала следует отметить, что произошло повышение базовых тарифов. Этот компонент имеет свои предельные размеры, установленные федеральным законом России. Каждой категории транспортного средства присущи свои значения. Например, для категорий, относящихся к группам «В» и «ВЕ», базовый тариф находится в следующих пределах:

- Если владельцем является юридическое лицо, то тариф 2926-3087 рублей.

- Если владельцем является физическое лицо либо индивидуальный предприниматель, то 2440-2574 тариф рублей.

- Если транспорт используется в качестве такси, то тариф 3654-3854 рублей.

Тарифный коридор имеет свои особенности:

- Компании по страхованию устанавливают его величину самостоятельно (в установленных рамках) и применяют ко всем клиентам.

- Страховщики не имеют права изменять данный тариф в сторону повышения либо понижения для кого-либо.

- Ставка базового тарифа устанавливается страховщиком для каждого субъекта Российской Федерации.

- Компания уведомляет Центральный Банк о величине установленной тарифной ставки и публикует приказ на своем сайте.

- Коэффициент, принимающий в расчет, как возраст, так и стаж водителя (условное обозначение КВС)

Согласно этому значению, к начинающим водителям применяется более высокий коэффициент, следовательно, и стоимость страховки будет больше, нежели у водителей со стажем. Автолюбители моложе двадцати двух лет, имеющие стаж вождения меньше трех лет, заплатят за полис ОСАГО на 80% дороже, к ним применим КВС 1,8.

Для остальных значения КВС составляют:

- Если водитель старше 22 лет и стаж вождения не превышает три года – 1,7.

- Если водитель младше 22 лет, но водительский стаж больше 3 лет – 1,6.

- Если водитель старше 22 лет и водительский стаж больше 3 лет – 1.

Какую страховую компанию выбрать – рейтинг лучших страховых компаний в 2014 году

- Коэффициент, принимающий во внимание мощность транспортного средства (условное обозначение КМ)

Автомобили с более мощным двигателем представляют наибольшую опасность на дорогах, следовательно, их владельцы приобретают более дорогую страховку ОСАГО.

Для транспортных средств категорий «В», «ВЕ» минимальный коэффициент применим, если двигатель имеет мощность до 50 лошадиных сил. Его величина 0,6.

А максимальное значение – 1,6, используется, если автомобиль обладает мощностью превышающей 150 лошадиных сил.

- Коэффициент, определяемый длительностью страховки (условное обозначение КП)

Как правило, транспортные средства страхуют на 12 месяцев, но есть возможность купить полис на менее длинный период. Коэффициент для трехмесячного срока 0,5, а для полиса на 10 месяцев и больше – 1.

При необходимости можно воспользоваться транзитной страховкой на 5-15 дней с коэффициентом 0,2, чтоб перегнать машину к месту, где будет проходить регистрация.

Однако данный вид страховки не действителен, если машина ставиться на учет в ГИБДД.

- Коэффициент, определяемый по принципу территориальности (условное обозначение КТ)

На данную величину влияет прописка собственника авто, то есть тот регион, где преимущественно используется автомобиль. Для разных городов и регионов устанавливаются разные коэффициенты. В крупном городе эта величина значительно больше, нежели в маленьком городке или поселке, так как аварийность в мегаполисах более высокая. Например:

- Для Тамбова – 1,2.

- Для Ижевска – 1,6.

- Для Москвы – 2.

- Коэффициент, зависящий от безаварийной езды (бонус-малус) или наоборот наличия страховых случаев (условное обозначение КБМ)

Если у водителя не было аварий по его вине, то при последующем оформлении ОГАГО ему полагается скидка и присвоение очередного класса страховки.

За каждый безаварийный год размер скидки составляет 5%. Таким образом, за 8 лет скидка вырастает до 40% и может расти далее.

Если же водитель становиться виновником ДТП, то и стоимость ОСАГО на следующий год для него увеличивается, но с учетом предыдущих скидок.

Предположим, что скидки нет, но произошла одна авария по вине застрахованного водителя, значит, следующий полис ему обойдется на 56% дороже – применяется показатель 1,55. Повышения не удастся избежать даже при обращении к другому страховщику – база ОСАГО едина для всех компаний.

- Коэффициент, зависящий от того сколько лиц имеет доступ к управлению автомобилем (условное обозначение КО)

Для ограниченного числа лиц, имеющих доступ к управлению авто – 1, для неограниченного числа применим более высокий показатель – 1,8.

- Коэффициент, зависящий от длительности использования автомобиля (условное обозначение КС)

Самая минимальная величина применима для новых машин, эксплуатируемых не более трех месяцев – 0,5. Использование автомобиля в течение 9 месяцев повышает коэффициент до 0,95. А начиная от 10 месяцев и больше применим показатель 1.

- По какой формуле рассчитывается ОСАГО

Чтоб выяснить стоимость страховки, необходимо перемножить величину базовой ставки на специальные показатели (коэффициенты) перечисленные выше.

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КП, где

- Т – стоимость ОСАГО;

- ТБ – базовый тариф страховой ставки;

- КТ – коэффициент, определяемый по принципу территориальности;

- КБМ – коэффициент, зависящий от безаварийной езды (бонус-малус) или наоборот наличия страховых случаев;

- КВС – коэффициент, принимающий в расчет, как возраст, так и стаж водителя;

- КО – коэффициент, зависящий от того сколько лиц имеет доступ к управлению автомобилем;

- КМ – коэффициент, принимающий во внимание мощность транспортного средства;

- КС коэффициент, зависящий от длительности использования автомобиля;

- КП – коэффициент, определяемый длительностью страховки.

Данная формула применима к тем автотранспортным средствам, которые относятся к категориям «В», «ВЕ», а также, чьими собственниками являются физические лица и индивидуальные предприниматели.

- Где брать данные для самостоятельного расчета ОСАГО

Значения базовых ставок и коэффициентов можно уточнить в ФЗ №40 об обязательном страховании ОСАГО, также на сайтах страховых брокеров.

Единая база РСА располагает сведениями о классе страховки и величине коэффициента КБМ (бонус-малус), кроме того — многие страховые компании готовы бесплатно предоставить данные КБМ при электронном запросе, если водитель указывает в нем свои данные.

(Пока оценок нет)

Загрузка…

Калькулятор ОСАГО

Стоимость ОСАГО («страховая премия») рассчитывается в соответствии с тарифами, утверждёнными Банком России. С октября 2014 года страховые компании имеют право изменять стоимость полиса в рамках «тарифного коридора» — максимальных и минимальных значений, поэтому цена страховки в разных компаниях может отличаться.

Калькулятор ОСАГО

Стоимость полиса

- минимум: 8 480 р. 30 к.

- максимум: 10 175 р. 37 к.

Стоимость рассчитана с учётом максимально допустимого размера страховой премии

Подробности расчёта

- Условия страхования

- собственник физическое лицо;

- легковой автомобиль;

- условия страхования: нет.

- Формула

- ТБ × КТ × КБМ × КВС × КО × КМ × КС × КН

- Базовая тарифная ставка (ТБ)

- минимум 2 440 р. 00 к.

- максимум 2 574 р. 00 к.

- Место регистрации собственника (КТ)

- Москва;

- коэффициент = 1.3.

- Класс за безаварийную езду (КБМ)

- класс = 3;

- коэффициент = 1.

- Минимальный возраст и стаж (КВС)

- возраст больше 22 лет, стаж свыше 3 лет;

- коэффициент = 1.

- Водители, допущенные к управлению (КО)

- ограниченный список;

- коэффициент = 1.

- Мощность двигателя (КМ)

- свыше 70 до 100 л.с. включительно;

- коэффициент = 1.1.

- Период использования (КС)

- Срок страхования (КП)

- Наличие грубых нарушений (КН)

- Возможность использования прицепа (КПр)

В калькуляторе используются тарифы, действующие в 2018 году (введённы в действие с 10 октября 2014 года, с учётом изменений на 12 апреля 2015 года).

Для расчёта стоимости ОСАГО на онлайн-калькуляторе вам понадобятся следующие сведения (в скобках указано где можно найти необходимую информацию):

- тип транспортного сре́дства (свидетельство о регистрации, ПТС);

- мощность двигателя в лошадиных силах (свидетельство о регистрации, ПТС);

- место регистрации собственника (гражданский паспорт);

- возраст водителей (водительское удостоверение);

- стаж водителей (водительское удостоверение);

- КБМ (класс) водителей.

Часто задаваемые вопросы

Почему калькулятор выдаёт две разные стоимости ОСАГО?

С октября 2014 года введено понятие «ценового коридора», теперь страховые компании могут самостоятельно устанавливать цену полиса в пределах значений поправочных коэффициентов, умноженных на минимальное и максимальное значение базового тарифа. Именно поэтому калькулятор выдаёт две суммы – минимально и максимально возможную стоимость ОСАГО.

Как рассчитать стоимость ОСАГО на прицеп для легкового автомобиля физического лица?

Прицепы для легкового автомобиля физического лица не страхуются по ОСАГО и могут использоваться на дорогах без обязательного приобретения страхового полиса.

Как рассчитать стоимость ОСАГО для прицепа к грузовым и другим видам транспорта?

В соответствии с поправками, принятыми в 2014 году, не существует отдельного полиса на данную категорию транспортных средств. Для расчёта стоимости страхования, на вопрос «ТС будет использоваться с прицепом», следует ответить да.

Сколько стоит ОСАГО на б/у автомобиль?

Возраст транспортного сре́дства не влияет на стоимость полиса.

Какой территориальный коэффициент учитывается при расчёте, если автомобиль зарегистрирован в одном городе, а страховка будет оформляться в другом? Например, водитель из Екатеринбург приедет покупать страховку в Москву

Стоимость полиса ОСАГО не зависит от места покупки страховки, территориальный коэффициент (КТ) зависит только от места регистрации собственника ТС.

Что значит «Стоимость рассчитана с учётом максимально допустимого размера страховой премии»?

В соответствии с законом, максимальная стоимость ОСАГО не может превышать:

- 3-кратный размер базового страхового тарифа, умноженного на коэффициент территории преимущественного использования транспортного средства (КТ);

- либо, при наличии грубых нарушений условий страхования (КН), 5-кратный размер базового страхового тарифа, умноженного на коэффициент территории преимущественного использования транспортного средства.

В случае если в калькуляторе отображается фраза «Стоимость рассчитана с учётом максимально допустимого размера страховой премии», это означает, что рассчитанная стоимость ОСАГО была уменьшена в соответствии с указанными выше требованиями.

Как рассчитывается стоимость ОСАГО

Стоимость полиса рассчитывается по формуле: «Базовая тарифная ставка» умножается на «поправочные коэффициенты».

Базовая тарифная ставка

Базовая тарифная ставка (Тб) зависит от типа (категории) и назначения транспортного сре́дства.

Базовая тарифная ставка может устанавливаться страховой компанией (СК) отдельно по каждой категории транспортного средства (ТС) и территории его преимущественного использования.

Страхо́вщик может неоднократно изменять размер базовой ставки. Изменения не влекут увеличение стоимости уже оплаченных договоров ОСАГО.

Категория транспортного сре́дства (ТС) определяется согласно сведениям, указанным в паспорте транспортного сре́дства или в свидетельстве о регистрации. В случае если в указанных документах имеются расхождения между категорией и типом ТС, при определении базового страхового используются данные о категории.

Коэффициенты, применяемые при расчёте:

Территория преимущественного использования транспортного сре́дства (КТ):

- Для физических лиц — это место жительства собственника ТС, указанное в ПТС, свидетельстве о регистрации или гражданском паспорте.

- Для юридических лиц — это место нахождения юридического лица, его филиала или представительства, указанное в учредительных документах.

Наличие или отсутствия страховых выплат в период действия предыдущих договоров ОСАГО (КБМ)

Коэффициент рассчитывается по таблице, в зависимости от количества лет страхования по ОСАГО и наличия страховых выплат. Водителю впервые заключающему покупающему полис, присваивается 3-й класс (КБМ = 1).

Количество лиц, допущенных к управлению транспортным сре́дством (КО)

Возможны только два варианта, либо к управлению ТС допущен строго оговорённый круг лиц и все они указаны в полисе ОСАГО (договор предусматривает ограничение количества лиц, допущенных к управлению), либо договор заключается и действует в отношении неограниченного количества лиц (договор не предусматривает ограничения количества лиц, допущенных к управлению).

Возраст и стаж водителей, допущенных к управлению транспортным сре́дством (КВС)

Выделены четыре категории водителей, в соответствии с их возрастом:

- до 22 лет (включительно) и стажем вождения до 3 лет (включительно);

- старше 22 лет и стажем вождения до 3 лет (включительно);

- младше 22 лет (включительно) и стажем вождения более 3 лет;

- старше 22 лет и стажем вождения более 3 лет.

Мощность двигателя легкового автомобиля (КМ)

Применяется только к автомобилям категории «B» и «ВЕ». Определяется исходя из информации, указанной в ПТС или свидетельстве о регистрации. Если в указанных документах сведения о мощности отсутствуют, то используется информация из катало́гов заводов-изготовителей и других официальных источников.

Мощность ТС, указанная в киловаттах, переводится в лошадиные силы по формуле 1 кВт = 1,35962 л.с.

Возможность управления ТС с прицепом к нему (КПр)

В соответствии с поправками к ФЗ «Об ОСАГО», принятыми в 2014 году, прицепы к ТС теперь страхуются только вместе с транспортным сре́дством, оформить отдельную страховку на прицеп — нельзя.

Исключения: по ОСАГО нет необходимости страховать прицепы к легковым автомобилям физических лиц (категория ТС «B» и «ВЕ»), этот коэффициент к ним не применяется.

Период использования транспортного сре́дства (КС)

Применяется исходя из срока указанного страхователем в заявлении на заключение договора ОСАГО.

Срок страхования (КП)

Коэффициент аналогичен периоду использования, но применяется к владельцам ТС, зарегистрированных в иностранных государствах, и к транспортным сре́дствам, следующим к месту регистрации или проведения технического осмотра.

Наличие нарушений (КН)

Применяется при выявлении страховой компании нарушений, предусмотренных пунктом 3 статьи 9 ФЗ «Об ОСАГО», например, указание в заявлении на страхование заведомо недостоверных сведений.

Формулы расчёта стоимости ОСАГО

Для легковых автомобилей категорий «В» и «ВЕ», в том числе такси

- принадлежащих физическим лицам: тариф = ТБ × КТ × КБМ × КВС × КО × КМ × КС × КН

- принадлежащих юридическим лицам: тариф = ТБ × КТ × КБМ × КО × КМ × КС × КН × КПр, где КО = 1,8

Для ТС категорий «A», «М», «C», «CE», «D», «DE», «Tb», «Tm», тракторов, самоходных дорожно-строительных и иных машин:

- принадлежащих физическим лицам: тариф = ТБ × КТ × КБМ × КВС × КО × КС × КН × КПр

- принадлежащих юридическим лицам: тариф = ТБ × КТ × КБМ × КО × КС × КН × КПр, где КО = 1,8

Для легковых автомобилей категорий «В» и «ВЕ», в том числе такси, при следовании к месту регистрации или месту проведения технического осмотра:

- принадлежащих физическим лицам: тариф = ТБ × КВС × КО × КМ × КП

- принадлежащих юридическим лицам: тариф = ТБ × КО × КМ × КП × КПр, где КО = 1,8

Для ТС категорий «A», «М», «C», «CE», «D», «DE», «Tb», «Tm», тракторов, самоходных дорожно-строительных и иных машин, при следовании к месту регистрации или месту проведения технического осмотра:

- принадлежащих физическим лицам: тариф = ТБ × КВС × КО × КП × КПр

- принадлежащих юридическим лицам: тариф = ТБ × КО × КП × КПр, где КО = 1,8

Для легковых автомобилей категорий «В» и «ВЕ», в том числе такси, зарегистрированных в иностранных государствах и временно используемых на территории России:

- принадлежащих физическим лицам: тариф = ТБ × КТ × КБМ × КВС × КО × КМ × КП × КН

- принадлежащих юридическим лицам: тариф = ТБ × КТ × КБМ × КО × КМ × КП × КН × КПр

Для ТС категорий «A», «М», «C», «CE», «D», «DE», «Tb», «Tm», тракторов, самоходных дорожно-строительных и иных машин, зарегистрированных в иностранных государствах и временно используемых на территории России:

- принадлежащих физическим лицам: тариф = ТБ × КТ × КБМ × КВС × КО × КП × КН × КПр

- принадлежащих юридическим лицам: тариф = ТБ × КТ × КБМ × КО × КП × КН × КПр

Нормативные документы (источники)

- Закон РФ № 40-ФЗ от 5 апреля 2002 г.

«Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- Положение Банка России от 19 сентября 2014 года № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»;

- Указание Банка России от 19 сентября 2014 года № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств»;

- Письмо Банка России от 20.04.2015 № 015-53/3495 «Об определении базовых ставок страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств».

Сокращения, используемые в тексте

- ТС — транспортное средство;

- ПТС — паспорт транспортного средства;

- л.с. — лошадиные силы.