Содержание

Расчет отпускных в 2019 (примеры расчета)

Изменений в правилах и порядке расчета отпускных в 2019 году. В статье напомним, как производится расчет отпускных в 2019 году, а также приведем несколько примеров.

Продолжительность ежегодного отпуска

Согласно трудового законодательства, отпуск работнику предоставляется на 28 дней. Но в определенных ситуациях он может быть больше. Например, некоторые работодатели работникам с большой выслугой предоставляют дополнительные дни отдыха.

Кто имеет право на отпуск

Ежегодный оплачиваемый отпуск предоставляется всем работникам, с которыми работодатель заключить трудовые договора любого типа, в том числе:

- штатным сотрудникам;

- работающим по совместительству;

- сезонным работникам;

- физлицам, работающим удаленно;

- лицам, работающим по срочному трудовому договору.

Правила расчета отпускных в 2019 году

Работодатели рассчитывают отпускные по определенным правилам, при этом новых требований в 2019 году в расчетах нет, а значит расчет нужно будет производить по прежним правилам. К таким правилам относят:

- Отпуск работникам предоставляется по графику отпусков. Утвердить график работодатель обязан еще до нового года, как минимум за 2 недели. Каждый работник с данным графиком должен быть ознакомлен.

- В качестве расчетного периода для расчета отпускных выплат учитываются 12 месяцев, предшествующих началу отдуха. Если работник в организации трудится недавно, то отпуск ему можно предоставить уже через 6 месяцев после приема на работу.

- Из расчетного периода исключаются дни нахождения работника на больничном, в отпуске, командировки, ухода за детьми-инвалидами, а также вынужденные простои.

- Если в расчетном периоде имела место индексация зарплаты, то отпускные также необходимо проиндексировать. Индексация необходима даже в том случае, если отпускные работнику уже были выплачены.

- С рассчитанной суммы отпускных необходимо удержать НДФЛ, а также начислить страховые взносы. Работодатель обязан уплатить НДФЛ и страховые взносы в бюджет (Читайте также статью ⇒ НДФЛ с отпускных).

- Отпускные работнику выплачиваются за 3 дня до начала отпуска.

Как производится расчет отпускных в 2019 году

При расчете отпускных работодатель должен соблюдать следующий порядок действий:

| Порядок действий при расчете отпускных в 2019 | Особенности |

| Определяется расчетный период | Как правило, расчетный период равен 12 месяцам. Но если работник только недавно принят в организацию, то учитывается только время, фактически им отработанное в компании |

| Определяется заработок за расчетный период | При определении дохода работника за расчетный период необходимо учитывать, что некоторые выплаты исключаются (например, больничные) |

| Определяется число календарных дней расчетного периода для исчисления среднедневной зарплаты | Выходные дни, приходящиеся на исключаемые периоды в расчет не принимаются, а все остальные выходные относятся к отработанным дням. |

| Рассчитывается среднедневной заработок | Если исключаемых из расчетного периода дней нет, то формула для расчета будет следующей:В / (12 х 29,3)Если исключаемые дни в расчетном периоде есть, то расчет будет производиться по следующей формуле:В / ((29,3 х число полностью отработанных месяцев) + (число дней в месяцах, отработанных не полностью)) |

| Определяется число дней отпуска, подлежащих оплате | Работнику отпуск предоставляется на 28 календарных дней, но он может взять отпуск и на меньший период времени |

| Удерживается НДФЛ с рассчитанных отпускных и перечисляется в бюджет | НДФЛ перечисляется в последний день того месяца, в котором выплачивались отпускные |

Формула для расчета отпускных

Отпускные рассчитываются по следующей формуле:

Отпускные = Выплаты / (12 х 29,3) х Число дней отпуска, где

Выплаты – это тот доход, который был выплачен работнику за расчетный период (12 месяцев до отпуска);

12 – количество месяцев расчетного периода;

29,3 – среднее число дней в 1 месяце.

Какие выплаты учитываются при расчете отпускных

| Выплаты, учитываемые при расчете отпускных | Выплаты, исключаемые из расчета |

| ЗарплатаАвторские вознаграждения и гонорарыНадбавки, доплатыКомпенсации, выплачиваемые в соответствии с режимом работы и условиями трудаПремии, вознаграждения | Выплаты, исчисляемые исходя из среднего заработка (например, отпускные)Пособия по БиР, больничныеОплата выходных по уходу за инвалидами детства или детьми-инвалидамиОплата за время простоя, когда работник не работал по вине работодатели или по независящим причинам |

Если исключаемых из расчетного периода дней нет, то среднедневной заработок рассчитывается, как доход работника за расчетный период, деленный на 12 и на 29,3. То есть, формула будет следующей:

В / (12 х 29,3)

Если исключаемые дни в расчетном периоде есть, то расчет будет производиться по следующей формуле:

В / ((29,3 х число полностью отработанных месяцев) + (число дней в месяцах, отработанных не полностью))

Для расчета числа дней в месяцах, отработанных не полностью, используется иная формула:

29,3 / число дней в месяце х число календарных дней, отработанных в месяце

Расчет отпускных для новых сотрудников

Иногда работодатели идут навстречу и предоставляют отпуск недавно принятым работникам. В этом случае рассчитать его доход за 12 месяцев бухгалтер не может. В этом случае выход будет следующим:

- учитывать выплаты за время, фактически отработанное этим сотрудником в компании;

- если сотрудник проработал менее одного месяца, то его доход рассчитывается исходя из числа отработанных дней.

При этом применяется следующая формула:

Доход за отработанные дни месяца = зарплата за месяц согласно договора / число рабочих дней в месяце х число дней, отработанных сотрудником

(Читайте также статью ⇒ Индексация отпускных при повышении окладов)

Примеры расчета отпускных в 2019 году

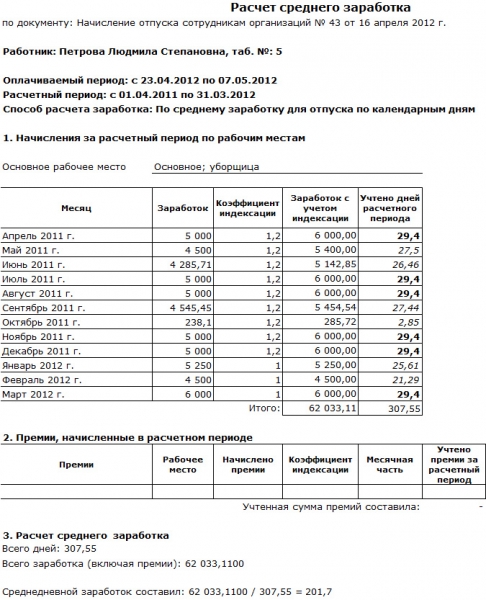

Пример 1. Бухгалтер Петрова О.П., согласно графика отпусков, идет в отпуск с 1 апреля 2019 года на 14 календарных дней. Расчетный период будет с 1 апреля 2018 года по 31 марта 2019 года. При этом Петрова в июле 2018 года (с 1 по 28 число) была в отпуске и получила отпускные в размере 35 000 рублей.

Кроме того, в октябре 2018 года Петрова находилась на больничном на протяжении 10 дней, о чем предоставила листок нетрудоспособности. Больничные Петровой были начислены в размере 10 000 рублей. Доход Петровой за вычетом отпускных и больничных за расчетный период составил 400 000 рублей.

Число дней расчетного периода составили: 10 полных месяцев, 3 дня в июле и 21 день в октябре.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Для начала определим число дней для расчета среднедневной зарплаты:

29,3 х 10 + (29,3 / 31 х 3) + (29,3 / 31 Х 21) = 315,68

После этого рассчитаем среднедневной заработок:

400 000 / 315,68 = 1267,10 рублей

Теперь рассчитаем отпускные Петровой:

1267,10 х 14 = 17 739,40 рублей

Пример 2. Менеджера Иванова И.И. приняли в компанию только 10 января 2019 года. При этом с 28 января он попросил 4 дня отпуска. Доходов до 10 января у Иванова нет, а его зарплата за январь равна 30 000 рублей. В качестве расчетного периода в данном случае берутся дни, фактически отработанные Ивановым.

В первую очередь рассчитаем доход Иванова за расчетный период. В январе 2019 года 17 рабочих дней, а Иванов отработал только 12 дней, поэтому:

30 000 / 17 х 12 = 21 176,47 рублей

После этого рассчитываем число календарных дней:

29,3 х 31 х 18 = 17,01

Среднедневной заработок будет равен:

21 176,47 / 17,01 = 1244,94 рублей

Отпускные Иванова составят:

1244,94 х 4 = 4979,76 рублей.

Оцените качество статьи. Мы хотим стать лучше для вас:

Расчет Отпускных 2019 Примеры

Отпускные Резерв предстоящих расходов Компенсации за Отпуск Расчет Зарплаты

Учебные Отпуска НДФЛ с Турпутевок СДЗ и Расчет Среднего Заработка

Расчет Отпускных

Ещё о Расчете отпускных

Отпускные и Расчетный Период

Курортный сбор

19 июля 2017 года принят Закон о Курортном сборе.

Сбор введен с 1 мая 2018 года в отдельных туристических зонах (Республике Крым, Алтайском, Краснодарском и Ставропольском краях).

Стоимость сбора составляет:

С 1 мая 2018 г. по 31 декабря 2018 г. — 50 руб.

С 1 января 2019 г. — 100 руб.

Сумма курортного сбора = количество дней проживания x ставка сбора.

Пример.

Семья из двух человек старше 18 лет планирует отдохнуть в Крыму с 18 по 30 июля 2018 года.

Продолжительность пребывания составляет 13 суток.

День заезда — 18 июля исключается из расчета.

Итого расчетный период составит 12 суток.

Ставка сбора — 50 рублей/сутки.

Курортный сбор = (12 дн. x 50 руб.) x 2 чел. = 1200 руб.

Расчет Отпускных Учебные отпуска График отпусков

.

.

.

НАЧИСЛЕНИЕ ОТПУСКНЫХ В ДЕКАБРЕ — ЯНВАРЕ

Отпуск с последующем увольнением

1. Отпускные выдаются в полной сумме и не позднее, чем за три календарных дня до его начала (ч. 9 ст. 136 ТК РФ). Если работник уходит в отпуск сразу после праздников, то отпускные нужно выдать в последний рабочий день декабря.

2. Праздничные дни в январе в число календарных дней отпуска не включаются. Отпускные на эти нерабочие праздничные дни не начисляются.

Обратите внимание

Допустим, что работник уходит в отпуск с 15 декабря на 28 календарных дней. Отпускные бухгалтер начислит за 28 дней. Праздники не входят в период отпуска и не оплачиваются.

3. Отпуск выгоднее брать в том месяце, в котором больше рабочих дней. Тогда сотрудник получит больше, если он пойдет отдыхать в декабре, а не в январе, так как его зарплата за остаток месяца будет больше. Зарплата начисляется пропорционально отработанным дням.

Пример1.

Отпуск начался в начале января 2018

Отпускные нужно подсчитать в декабре и сравнить свои расчеты с МРОТ, который действовал в 2017 году.

В январе, после повышения МРОТ, пересчитайте отпускные по новому МРОТ.

Сотрудник подал заявление на отпуск с 9 по 15 января 2018 года.

Так как отпуск начинается в январе, средний заработок определяется в декабре за период с 1 января 2017 года по 31 декабря 2017 года.

Расчет сделан с отпускником заранее – в декабре, за три календарных дня до начала отдыха (ст. 136 ТК РФ).

Все календарные дни отдыха (их семь) подлежат оплате.

Средний заработок посчитаем исходя из следующих данных:

11 месяцев в 2017 году сотрудник отработал полностью;

1 месяц – неполный: с 3 по 28 июля (26 дней) работник находился в отпуске.

Итого отпуск пришелся на 20 рабочих дней из 21-го.То есть отработан лишь один день в месяце.

При этом календарных отработанных дней, приходящихся на июль, равно 5.

Оклад сотрудника составляет 8500 руб. Других сумм, кроме окладной части, для включения в средний заработок нет.

Итого в расчетном периоде заработок составил:

93 904,76 руб. — (93 500 + 404,76 руб.) = [(8500 руб. x 11 мес.) + (8500 руб. x 1 дн. : 21 дн.)].

Важно

Количество дней в полностью отработанных месяцах при расчете отпускных равно 322,3 дня (29,3 дн. х 11 мес.).

Количество дней за один не полностью отработанный месяц (июль) — 4,73 дней (29,3 : 31 дн. х 5 дн.).

Средний дневной заработок равен 287,14 руб. (93 904,76 руб. : (322,3 дн. + 4,73 дн.)).

Заработок сотрудника надо сравнить с МРОТ.

Средний заработок за месяц равен 8413,20 руб. (287,14 руб. х 29,3 дн.).

Результат выше действующего на момент расчета отпускных МРОТ (8413,20 руб. > 7800 руб.). Поэтому отпускные составили 2009,98 руб. (287,14 руб. х 7 дн.).

С 1 января 2018 года МРОТ равен 9489 руб.

Тогда полученный среднемесячный заработок (8413,20 руб.) «проигрывает» новому минимальному значению и требуется доплата.

Отпускные с учетом нового МРОТ должны составить 2267 руб. (9489 руб. : 29,3 дн. х 7 дн.).

Итого сумма доплаты равна 257,02 руб. (2267 руб. – 2009,98 руб.).

Пример 2.

Оклад сотрудника — 35 000 руб.

Отпуск с 18 по 31 декабря 2015 года — 14 дней.

Работник отдыхает с 18 декабря. В декабре 23 рабочих дня.

Зарплата в день — 1521,74 руб. (35 000 руб. : 23 дня).

Ему начислят зарплату за дни до отпуска в сумме 21 304,36 руб.(1521,74 руб. Х 14 дней).

Пример 3.

Сотрудник берет отпуск с 11 по 24 января 2018 года (14 дней). В январе 15 рабочих дней. Тогда за день зарплата составит 2333,33 руб. (35 000 руб. : 15 дней).

Работник выходит из отпуска 25 января. До конца месяца останется отработать всего 5 рабочих дней. Зарплата составит 11 666,67 руб.(2333,33 Х 5 дней).

Разница в зарплате составляет 9637,69 руб. (21 304,36 – 11 666,67).

Оценочные Обязательства по Отпускам График Отпусков

.

.

Бухгалтерский учет отпускных

Коэффициент для расчета СДЗ = 29,3.

При расчете отпускных и компенсаций за неиспользованный отпуск, нужно используется коэффициент — 29,3.

Поправка в ст. 139 ТК РФ внесена Законом от 02.04.2014 г. № 55-ФЗ.

Совет

Для расчета среднего заработка (СДЗ) берется среднемесячное число календарных дней – общее число календарных дней в году без праздников, деленное на 12 месяцев.

Зарплата Аванс по Зарплате

Формирование Резерва

Организации обязаны формировать резерв на выплату отпускных.

Теперь он признается оценочным обязательством, так как, создавая его, необходимо учитывать требования ПБУ 8/2010.

Оценочное обязательство по отпускам определяется на основании утвержденного на начало года графика отпусков. По нему можно оценить, какие затраты будут произведены на выплату отпускных сумм сотрудникам, порядок их предоставления, размер среднего заработка работников.

В ПБУ 8/2010 не содержится конкретного порядка расчета ежемесячных отчислений в резерв и бухгалтера разрабатывают его сами. Выбранный способ нужно закрепить в учетной политике компании.

В бухгалтерском учете оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов».

Величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива и отражается по дебету счета 20 (23, 25, 26 и др.).

Проводки в бухгалтерском учете:

ДЕБЕТ 20 (23, 25, 26, 29, 44….) КРЕДИТ 96

— начислен резерв на оплату отпусков работникам.

При начислении отпускных за счет созданного резерва:

ДЕБЕТ 96 КРЕДИТ 70

— начислены отпускные работникам организации;

ДЕБЕТ 96 КРЕДИТ 69-1, 69-2, 69-3

— начислены страховые взносы во внебюджетные фонды и взносы на страхование от несчастных случаев

Если по окончании текущего года в резерве остались неизрасходованные суммы, то их необходимо сторнировать:

ДЕБЕТ 20 (23, 25, 44…. ) КРЕДИТ 96

— сторнирована сумма неиспользованного резерва.

Резерв Предстоящих Расходов Расчет

Налоговый учет отпускных

1) Отпускные учитываются при определении базы по налогу на прибыль в составе расходов на оплату труда на дату начисления (п. 4 ст. 272 НК РФ);

2) Облагаются НДФЛ, така как они признаются доходом работника;

3) Облагаются страховыми взносами.

Обратите внимание

Расчёт отпускных выплат производится в сумме средней заработной платы за последний год работы.

В расчёт средней заработной платы не берут единоразовые выплаты работнику: материальную помощь, различные единоразовые и нерегулярные денежные поощрения и все те выплаты, которые носят вознаградительный или компенсационный характер.

.

.

Средний дневной заработок для расчета отпускных

СДЗ и Расчет Среднего Заработка

При расчете отпускных и компенсаций за неиспользованный отпуск, нужно использовать коэффициент — 29,3 (поправка в ст. 139 ТК РФ внесена Законом от 02.04.2014 г. № 55-ФЗ).

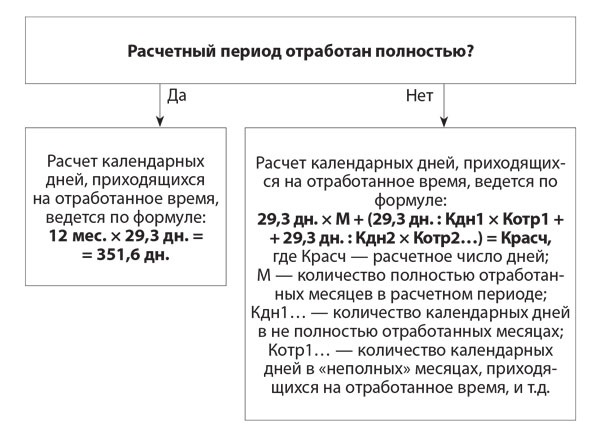

1) В случае если расчетный период отработан полностью:

СДЗ = Сумма выплат за расчетный период / ( 29,3 * 12)

2) В случае если расчетный период отработан не полностью:

СДЗ = Сумма выплат за расчетный период / Кол-во календарных дней в периоде

Количество календарных дней в периоде рассчитывается как 29,3 за каждый полностью отработанный месяц и кол-во отработанных календарных дней в месяце *29,3 / кол-во календарных дней в месяце за каждый не полностью отработанный месяц.

Расчет отпускных определяется по формуле:

Средний дневной заработок * Количество дней отпуска

Пример 1.

Работник уходит в отпуск с 1 июня.

Среднегодовая заработная плата составила 20 000 руб.

20000 / 29,3 *30 дн.= 20 477,82

Пример 2.

Работнику Иванову предоставлялся отпуск с 1 до 14 марта.

Расчётным периодом будет являться время с 1 марта 2017 года по 28 февраля 2018 года.

Допустим, что его средняя заработная плата составила 20 000 руб.

Иванов болел в период с 1 ноября по 8 ноября 2017 года и ему был оплачен больничный в размере 3 000 руб. и зарплата за ноябрь составила 13 000 руб.

Отпускные будут рассчитываться следующим образом:

20 000 * 11+13 000 = 233 000 руб.

Количество календарных дней, в течение которых сотрудник Иванов находился на работе:

29,4 * 11 + 29,4 / 30 (так как в ноябре 30 дней) * (30 —

= 344,96 дней — отработано за год.

= 344,96 дней — отработано за год.

= 344,96 дней — отработано за год.Среднедневной заработок сотрудника Иванова будет составлять:

233 000 / 344,96 = 675,44 руб.

Отпускные за 14 дней составят: 675,44 * 14 = 9456,16 руб.

Пример 3.

Работнику Иванову с 01.05.2017 г. предоставлен очередной основной ежегодный отпуск.

В расчетном периоде с 01.05.2016 по 30.04.2017 ему было начислено:

- в июле 2016 г. — премия за II квартал 2016 г. в сумме 15 000 руб.;

- в октябре 2016 г. — премия за III квартал 2016 г. в сумме 18 000 руб.;

- в январе 2017 г. — премия за IV квартал 2016 г. в сумме 15 000 руб.;

- в январе 2017 г. — годовая премия по итогам работы за 2016 г. в сумме 25 000 руб.;

- в феврале 2017 г. — разовая премия к 23 Февраля в сумме 3 000 руб.;

- в апреле 2017 г. — за I квартал 2015 г. в сумме 10 000 руб.

- в апреле 2017 г. — оказана материальная помощь в сумме 4 000 руб.

Сумма, которую следует учесть при расчете отпускных составит:

(15 000 руб. x 2/3 + 18 000 руб. + 15 000 руб. + 25 000 руб. + 10 000 руб.) = 78 000 руб.

.

.

Пример 4.

Расчетный период отработан не полностью. Отпуск предоставлен в календарных днях. Сотруднику установлен месячный оклад

С 13 мая 2018 года сотруднику организации предоставлен основной оплачиваемый отпуск.

Расчетный период для начисления отпускных – с 1 мая 2017 года по 30 апреля 2018 года.

Расчетный период отработан не полностью.

С 22 по 26 апреля 2018 года сотрудник болел. Период болезни и суммы больничного пособия из расчета среднего дневного заработка исключаются. За расчетный период, помимо пособия, сотруднику начислено исходя из оклада 268 000 руб.

Для расчета отпускных количество календарных дней будет:

– в полностью отработанных месяцах:

11 мес. * 29,3 дн./мес. = 322,3 дн.;

– в апреле:

29,3 дн./мес. : 30 дн. * 25 дн. = 24,4167 дн.

Важно

Средний дневной заработок сотрудника равен:

268 000 руб. : (322,3 дн. + 24,4167 дн.) = 772,97 руб./дн.

. . . .

СДЗ и Расчет Среднего Заработка Отпускные и Расчетный Период Учебные Отпуска

Отпускные Резерв предстоящих расходов Компенсации за Отпуск Расчет Зарплаты НДФЛ

Примеры расчета отпускных для самых разных ситуаций

При выплате отпускных всегда важна точная сумма к выдаче. Ведь если выдать больше, чем полагается, то будут претензии к расходам на оплату труда. А если меньше-то последуют вопросы от сотрудника. Между тем сам расчет отпускных, особенно в ситуациях, по которым в законодательстве нет четкого порядка, может повлечь именно такие нежелательные ошибки.

Мы привели подробные примеры расчета отпускных в пяти самых частых запутанных ситуациях. Они помогут вам рассчитывать все суммы с точностью до копейки.

Один из дней командировки — выходной

Сотрудник компании в расчетном периоде был в командировке. Причем уехал в нее или вернулся в выходной день. За такой день работнику полагается либо отгул, либо оплата в двойном размере (ст. 153 ТК РФ, п.

5 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749). Но не средний заработок, который сохраняется за работником только за рабочие дни командировки (письмо Минтруда России от 25 декабря 2013 г.

№ 14-2-337).

В данной ситуации при начислении отпускных надо исключить из расчетного периода только те дни командировки, за которые начислен средний заработок. За работу в выходные работник получил зарплату в двойном размере, а не средний заработок. Значит, исключать эти дни не нужно. Такой вывод следует из пункта 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример

Работник ООО «Частный капитал» Смирнов П. А. идет в отпуск с 7 июля 2014 года на 28 календарных дней.

Расчетный период (стандартные 12 календарных месяцев) — с 1 июля 2013 года по 30 июня 2014 года. В течение всего этого времени оклад сотрудника не менялся и составлял 32 000 руб. Других выплат ему не начисляли.

В период с 23 по 27 февраля 2014 года Смирнов был в командировке. За 24—27 февраля ему начислили средний заработок, а за выходной день 23 февраля — двойной оклад. Значит, исключить нужно только период с 24 по 27 февраля.

В феврале остается 24 календарных дня (28 – 4). За отработанное в них время Смирнову начислили 28 800 руб. (с учетом двойной оплаты за 23 февраля). Остальные месяцы расчетного периода он отработал полностью. Таким образом, сумма учитываемого заработка составит:

32 000 руб. x 11 мес. 28 800 руб. = 380 800 руб.

11 месяцев расчетного периода Смирновым отработаны полностью. Количество дней, которое необходимо принять в расчет, бухгалтер компании посчитал так (эту цифру мы берем с четырьмя знаками после запятой):

11 мес. x 29,3 дн. + 29,3 дн. : 28 дн. x 24 дн. = 347,4143 дн.

Дальше сумму отпускных он посчитал так:

380 800 руб. : 347,4143 дн. x 28 дн. = 30 690,73 руб.

Отпуск начинается с 1-го числа

Работник идет в отпуск в первых числах месяца. Отпускные нужно выдать работнику не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ, письмо Роструда от 21 декабря 2011 г.

№ 3707-6-1). И может получиться так, что выплатить ему отпускные нужно будет еще до окончания последнего месяца, входящего в расчетный период.

Но это не основание для того, чтобы исключать этот месяц из расчета.

Например, отпуск начинается 1 августа. Значит, перечислить отпускные нужно в конце июля. Несмотря на это, июль все равно надо включить в расчетный период (ст. 139 ТК РФ, п. 4 Положения № 922). Если же работник, скажем, заболеет 30 или 31 июля, то есть уже после выплаты ему отпускных, их всегда можно будет пересчитать.

Пример

Работник ЗАО «Смена» Тихонов В. В. идет в отпуск с 1 августа на 28 календарных дней. Отпускные ему бухгалтер выплатил 28 июля. Тем не менее расчетный период — с 1 августа 2013 года по 31 июля 2014 года. Оклад работника в 2013 году составлял 25 000 руб., а с 1 января в рамках общего повышения по всей компании вырос до 30 000 руб.

Весь расчетный период Тихонов отработал полностью. Коэффициент индексации для выплат 2013 года составит 1,2 (30 000 руб. : 25 000 руб.). Исходя из этих данных, бухгалтер так посчитал сумму отпускных:

((25 000 руб. x 5 мес. x 1,2) + 30 000 руб. x 7 мес.) : (29,3 дн. x 12 мес.) x 28 дн. = 28 668,94 руб.

В отпуск идет внутренний совместитель

В отпуск по всем своим должностям совместитель может уйти только одновременно. Ведь иначе ни о каком отдыхе не может быть и речи. А если на должности по совместительству человек не отработал шести месяцев, отпуск ему предоставьте авансом (ч. 1 ст. 286 ТК РФ).

Продолжительность отпуска на основном месте может оказаться больше, чем на работе по совместительству. Тогда надо предоставить совместителю дополнительные дни отдыха по другой должности. Но взять их он должен за свой счет.

Оформить отпуск нужно отдельно по каждой должности, как будто отдыхать идут два разных человека. Ведь у внутреннего совместителя как минимум два трудовых договора, две разные должности, два табельных номера. Да и стаж для отпуска по основному месту работы и стаж по совместительству, как правило, не совпадают из-за того, что дополнительные функции у такого сотрудника появились не сразу.

Совет

Приказ на отпуск в такой ситуации можно составить по форме № Т-6а, которую применяют, когда нужно оформить отпуска двум и более работникам. Если, конечно, вы используете унифицированные бланки, а не самостоятельно разработанные формы документов.

Отпускные внутреннему совместителю нужно рассчитать отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Пример

Светлов С. А. работает в ООО «Частный капитал» в должности товароведа с 13 апреля 2010 года. Его оклад составляет 25 000 руб. С 1 октября 2013 года он стал выполнять также работу кладовщика на условиях внутреннего совместительства на полставки. По штатному расписанию оклад кладовщика — 16 000 руб. Других выплат работник не получает.

С 14 июля 2014 года Светлову предоставляется ежегодный отпуск продолжительностью 28 календарных дней.

Сначала бухгалтер посчитал отпускные по основному месту работы. Расчетный период — с 1 июля 2013 года по 30 июня 2014 года. В течение этого времени Светлов в период со 2 по 29 сентября был в ежегодном отпуске. За отработанный в этом месяце один рабочий день ему начислили 1190,48 руб.

Всего за расчетный период работнику начислено:

25 000 руб. x 11 мес. + 1190,48 руб. = 276 190,48 руб.

Поскольку 11 месяцев Светловым отработаны полностью, количество дней, которое необходимо принять в расчет, составит:

11 мес. x 29,3 дн. + 29,3 дн. : 30 дн. x 2 дн. = 324,2533 дн.

Сумма отпускных по основному месту работы бухгалтер рассчитал так:

276 190,48 руб. : 324,2533 дн. x 28 дн. = 23 849,67 руб.

Затем он перешел к подсчету отпускных по работе по совместительству. В этом случае расчетный период — с 1 октября 2013 года по 30 июня 2014 года. Он отработан полностью. Заработок Светлова-кладовщика за это время составил 72 000 руб. (16 000 руб. x 0,5 x 9 мес.).

Сумма отпускных оказалась равна:

72 000 руб. : (29,3 дн. x 9 мес.) x 28 дн. = 7645,05 руб.

А всего Светлову нужно начислить 31 494,72 руб. (23 849,67 + 7645,05).

Сотрудница берет отпуск сразу после декрета

По общему правилу рассчитывать отпускные нужно исходя из заработка за 12 календарных месяцев, предшествующих отпуску (п. 4 Положения № 922). Но женщина может взять очередной оплачиваемый отпуск сразу после отпуска по уходу за ребенком. То есть доходов за последний год у нее нет.

В такой ситуации для расчета отпускных нужно взять 12 месяцев, предшествующих периоду, который исключается из расчетного (п. 6 Положения № 922). То есть 12 месяцев, непосредственно предшествующих декрету.

Использовать оклад в данном случае не нужно. Отпускные исходя из оклада рассчитывают, только если заработка у работника не было вообще. Например, он идет в отпуск сразу после перевода из другой организации или перед отпуском у него сплошные командировки.

Пример

Сотрудница ООО «Вектор» Михайлова С. П. с 21 апреля 2011 года по 2 июля 2014 года включительно была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет. 17 июня 2014 года женщина написала заявление на отпуск с 3 июля на 28 календарных дней, который компания обязана ей предоставить.

Обратите внимание

За стандартный расчетный период с 1 июля 2013 года по 30 июня 2014 года доходов у Михайловой не было. Поэтому нужно взять период, предшествующий декрету, в который сотрудница ушла 21 апреля 2011 года. Значит, расчетный период — с 1 апреля 2010 года по 31 марта 2011 года.

Оклад сотрудницы в течение этого времени не менялся и составлял 20 000 руб. При этом Михайлова была в отпуске в период со 2 по 29 августа 2010 года (всего 28 календарных дней), а заработок за отработанные в августе два дня составил 1818,18 руб. То есть ее общий заработок составил:

20 000 руб. x 11 мес. + 1818,18 руб. = 221 818,18 руб.

Количество календарных дней, приходящихся на отработанное в расчетном периоде время, бухгалтер определил так:

29,3 дн. x 11 мес. + 29,3 дн. : 31 дн. x 3 дн. = 325,1355 дн.

Отсюда сумма отпускных составит:

221 818,18 руб. : 325,1355 дн. x 28 дн. = 19 102,53 руб.

В месяце расчетного периода нет доходов, но есть учитываемые дни

В расчетном периоде сотрудник был в отпуске, причем так получилось, что в каких-то месяцах он не отработал ни одного дня. Например, отпуск был с 9 по 31 января 2014 года или с 5 мая по 2 июня. В таком случае начислений в январе и мае у работника не будет. А вот те дни этих месяцев, которые не вошли в период отпуска, нужно учесть.

В наших примерах — с 1 по 8 января и с 1 по 4 мая, а также 9 мая. Ведь День Победы как праздничный день в число дней отпуска не входит.

Пример

Сотрудник ООО «Сокол» Семенов П. А. идет в отпуск с 7 июля 2014 года на 14 календарных дней. Расчетный период — с 1 июля 2013 года по 30 июня 2014 года. В этот период он также был в отпуске с 9 по 31 января. За этот месяц кроме отпускных ему ничего не начислили. А за другие месяцы он заработал 363 000 руб.

Сумму причитающихся ему отпускных бухгалтер компании определил так:

363 000 руб. : (29,3 дн. x 11 мес. + 29,3 дн. : 31 дн. x 8 дн.) x 14 дн. = 15 406,48 руб.

Обратная ситуация — работник устроился в компанию 9 января 2014 года, а в июле идет в отпуск. За январь он получил полный оклад, если, конечно, отработал все 17 рабочих дней этого месяца.

И всю начисленную сумму нужно включить в заработок для отпускных. Однако расчетный период — с 9 января по 30 июня. Поэтому в расчетный январь попадут не 29,3 дн., а 21,7387 дн. (29,3 дн. : 31 дн.

x 23 дн.).

Расчет отпускных в нестандартных ситуациях

У каждого сотрудника нет-нет да отыщется какая-нибудь своя особенная история, которую придется учитывать бухгалтерии при начислении отпускных. Один жаждет уйти в отпуск, еще не отработав и полугода, другой трудится по совместительству. В статье вы найдете удобные формулы для расчета и полезные в работе примеры начисления отпускных в нестандартных ситуациях.

Основанием для начисления отпускных является приказ руководителя о предоставлении отпуска сотруднику. Расчет принято оформлять в специальной унифицированной форме № Т-60 «Записка-расчет о предоставлении отпуска работнику» (постановление Госкомстата России от 5 января 2004 г. № 1).

Средний заработок

Отпуск оплачивается из расчета среднего заработка за расчетный период.

Средний заработок сотрудника независимо от режима его работы определяется исходя из фактически начисленных ему выплат и реально отработанного им времени за 12 календарных месяцев, предшествующих отпуску.

При этом календарным месяцем считается период с 1-го по 30-е или 31-е (в феврале – по 28-е или 29-е) число соответствующего месяца включительно.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев (п. 4 постановления Правительства РФ от 24 декабря 2007 г. № 922; далее — Постановление № 922).

Итак, чтобы найти средний заработок сотрудника, уходящего в очередной оплачиваемый отпуск, нужно сначала определить его средний дневной заработок. Затем эту сумму нужно умножить на количество дней отпуска (см. формулу):

Средний заработок = Средний дневной заработок × Количество дней отпуска

Средний дневной заработок

Средний дневной заработок равен отношению начисленной за расчетный период зарплаты к 12 предыдущим календарным месяцам и к среднемесячному числу календарных дней (29,4).

При этом учитываются все выплаты, предусмотренные правилами оплаты труда в организации. Конкретный перечень выплат приведен в пункте 2 Положения об особенностях исчисления среднего заработка (утв. Постановлением № 922).

Выплаты, не связанные с оплатой труда, например материальную помощь, учитывать не нужно.

Из общей суммы исключают выплаты за время отсутствия работника, когда:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- штатнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (п. 5 Постановления № 922).

Итак, средний дневной заработок работника для оплаты отпускных определяют по формуле:

Средний дневной заработок = Сумма начисленной за расчетный период зарплаты, включая премии, надбавки и вознаграждения 12 мес. : 29,4

К сожалению, этой простой формулой бухгалтер может ограничиться в расчетах крайне редко. За год работник по меньшей мере болел или был в отпуске, так что не все 12 месяцев бывают отработаны полностью. Поэтому чаще всего определение расчетного периода не такая уж простая задача для бухгалтера.

Расчетный период

Расчетным периодом по общему правилу признаются последние 12 месяцев перед отпуском.

Среднее число календарных дней в месяце – 29,4.

Для определения размера отпускных человеку, отработавшему меньше 12 месяцев, расчет усложняется.

Если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 Постановления № 922, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления № 922).

Разобьем эту сложную формулу на несколько простых.

Средний дневной заработок = Начисленные выплаты/Количество дней за расчетный период

Важно

Чтобы найти количество отработанных за расчетный период дней, нужно сложить дни из полностью отработанных месяцев с остальными фактически отработанными днями.

Количество дней за расчетный период = Дни из полных месяцев + Дни из неполных месяцев

С расчетом календарных дней из полностью отработанных месяцев все понятно: умножаем среднее число календарных дней на количество полностью отработанных месяцев.

Дни из полных месяцев = Количество полных месяцев × 29,4

А вот с определением среднего числа отработанных дней в месяце, когда, допустим, человек болел или уже был в отпуске, придется повозиться. Количество календарных дней в не полностью отработанном месяце, включаемых в расчет, определяют по формуле:

Количество календарных дней в неполном отработанном месяце = 29,4 (среднемесячное число календарных дней в месяце) Количество календарных дней этого месяца × Количество календарных дней, приходящихся на отработанное время

Без примера здесь не обойтись.

Пример 1

Офисный работник ООО «Снежинка» А.П. Смехов собирается в основной оплачиваемый отпуск на 14 календарных дней. Оклад Смехова составляет 30 000 руб.

На основании заявления работодатель предоставляет ему отпуск с 4 по 17 июля 2013 года. В прошлом году Смехов брал отпуск со 2 по 15 августа, а с 19 по 27 сентября он болел.

Допустим, остальные месяцы расчетного периода отработаны полностью. Рассчитаем средний заработок для оплаты отпуска.

Прежде всего определим расчетный период – 12 календарных месяцев перед отпуском: с 1 июля 2012 года по 30 июня 2013 года (ст. 139 ТК РФ, п. 4 Постановления № 922).

Начисленные больничные и прошлогодние отпускные в расчете не участвуют, равно как и дни болезни и отпуска (п. 5 Постановления № 922). Общее количество рабочих дней в августе 2012 года составило 23, а в сентябре – 20.

Совет

Число отработанных в августе дней за минусом отпуска – 13, а в сентябре за минусом дней болезни – тоже 13.

Рассчитаем зарплату за не полностью отработанные месяцы.

Зарплата за август 2012 года будет равна:

30 000 руб. : 23 дн. × 13 дн. = 16 956,52 руб.

Зарплата за сентябрь 2012 года составит:

30 000 руб. : 20 дн. × 13 дн. = 19 500 руб.

Определим общую сумму выплат, необходимых для расчета:

30 000 руб. × 10 мес. + 16 956,52 руб. + 19 500 руб. = 336 456,52 руб.

Теперь найдем количество календарных дней в неполных месяцах расчетного периода. Для этого разделим 29,4 на количество календарных дней месяца и умножим на календарные дни, приходящиеся на отработанное время (п. 10 Постановления № 922).

В августе 2012 года:

29,4 дн. : 31 дн. × (31 дн. – 14 дн. отпуска) = 16,12 дн.

В сентябре 2012 года:

29,4 дн. : 30 дн. × (30 дн. – 9 дн. болезни) = 20,58 дн.

Всего календарных дней в расчетном периоде:

29,4 дн. × 10 мес. + 16,12 дн. + 20,58 дн. = 330,70 дн.

Теперь можно рассчитать средний дневной заработок. Он составит:

336 456,52 руб. : 330,70 дн. = 1017,41 руб.

Чтобы узнать сумму среднего заработка для оплаты отпуска нашего работника, нужно умножить эту сумму на дни отпуска (п. 9 Постановления № 922).

Сумма среднего заработка для оплаты отпуска:

1017,41 руб. × 14 дн. = 14 243,74 руб.

При выплате работнику отпускных необходимо заплатить за него НДФЛ и страховые взносы (п. 1 ст. 210, п. 1 ст. 224, п. 1, 2, 4, 6 ст. 226 НК РФ; ст. 7, 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; п. 1 ст. 5, п. 1, 2 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Обратите внимание: с 2013 года размер тарифов страховых взносов зависит от того, превышает ли сумма произведенных работнику выплат и иных вознаграждений нарастающим итогом с начала календарного года лимит 568 000 рублей (ст. 8, 10 Федерального закона № 212-ФЗ, п. 1 постановления Правительства РФ от 10 декабря 2012 г. № 1276).

Если трудовая деятельность работника не связана с приобретением или созданием объектов основных средств или нематериальных активов, сумму отпускных выплат можно признать расходом на оплату труда в целях налогообложения прибыли (п. 7 ст. 255, п. 4 ст. 272 НК РФ). Сумму страховых взносов включают в состав прочих расходов (подп. 1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Досрочный отпуск

Право брать ежегодный оплачиваемый отпуск возникает у человека после полугода работы. При этом он может взять отпуск и раньше, если работодатель не против (ст. 122 ТК РФ).

Длительность согласованного с работодателем досрочного отпуска не зависит от отработанного новым сотрудником времени.

Вот как смотрит на этот вопрос Федеральная служба по труду и занятости: «Кодекс не предусматривает предоставления в натуре неполного ежегодного оплачиваемого отпуска, т. е. пропорционально отработанному в данном рабочем году времени.

Обратите внимание

В связи с этим отпуск (независимо от времени, проработанного в рабочем году) предоставляется полным, т. е. установленной продолжительности» (письмо Роструда от 24 декабря 2007 г. № 5277-6-1). Так что человек с согласия своего работодателя может отдыхать 28 дней независимо от того, сколько он фактически отработал.

Надо сказать, что отпуск авансом уже не пугает работодателей. Если сотрудник захочет уволиться до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, то работодатель имеет полное право удержать из его зарплаты сумму задолженности за неотработанные дни отпуска (ст. 137 ТК РФ).

Другой вопрос: как рассчитать отпускные в этом случае? Положением об особенностях порядка исчисления средней заработной платы такая ситуация предусмотрена.

Так, если у работника за расчетный период и до него не было фактически начисленной зарплаты или фактически отработанных дней, то средний заработок нужно рассчитывать исходя из размера фактически начисленной зарплаты за фактически отработанные дни в месяце, когда человек идет в отпуск (п. 7 Постановления № 922).

Определение среднего дневного заработка в этом случае аналогично расчету среднего заработка в не полностью отработанных месяцах.

То есть средний дневной заработок исчисляется путем деления суммы фактически начисленной зарплаты за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления № 922).

Для примера рассчитаем средний заработок сотрудницы, отработавшей в организации меньше месяца, которая по просьбе работодателя отправляется в основной оплачиваемый отпуск.

Пример 2

Е.П. Хорошева принята на должность с 1 июня 2013 года. Оклад сотрудницы установлен в размере 40 000 руб. В организации принято отдыхать одновременно всем коллективом. По согласованию между работницей и работодателем ей досрочно предоставлен основной оплачиваемый отпуск – с 13 июня по 12 июля 2013 года.

Важно

В расчетном периоде фактически отработано 7 рабочих дней: с 3 по 7, 10 и 11 июня 2013 года.

В июне 2013 года 19 рабочих дней. Рассчитаем зарплату за фактически отработанные в июне дни:

40 000 руб. : 19 дн. × 7 дн. = 14 736,84 руб.

На отработанный период приходится 12 календарных дней (с 1 по 12 июня 2013 года). Найдем количество календарных дней, учитываемых при определении среднего заработка:

29,4 дн. : 30 дн. × 12 дн. = 11,76 дн.

Средний дневной заработок составит:

14 736,84 руб. : 11,76 дн. = 1253,13 руб.

Средний заработок будет равен:

1253,13 руб. × 30 дн. = 37 593,90 руб.

Переведенный сотрудник

Похожая ситуация складывается при переводе сотрудника из другой организации. При расчете среднего заработка человека, который принят в порядке перевода и досрочно уходит в основной оплачиваемый отпуск, бухгалтер часто задумывается, какой период учитывать. Давайте разберемся.

Согласно Трудовому кодексу, по письменной просьбе работника или с его письменного согласия может быть осуществлен перевод человека на постоянной основе к другому работодателю (ст. 72.1 ТК РФ).

При расчете среднего заработка учитывать стаж и выплаты от прежнего работодателя в этом случае не нужно.

И вот почему: перевод работника по его просьбе или с его согласия на работу к другому работодателю является основанием прекращения трудового договора (п. 5 ст. 77 ТК РФ).

Как следствие при увольнении предыдущий работодатель выплачивает человеку денежную компенсацию за все время неиспользованного отпуска (ст. 127 ТК РФ). Таким образом, у переведенного работника не остается неиспользованных отпусков, так как его трудовой договор с прежним работодателем расторгнут.

Поэтому порядок расчета среднего заработка работника, принятого в порядке перевода, такой же, как в примере 2:

- посчитать фактически отработанные дни;

- найти выплаты в пользу работника за это время;

- найти количество календарных дней за отработанное время;

- рассчитать средний дневной заработок;

- определить сумму оплаты отпуска (средний заработок умножить на дни отпуска).

Отпуск совместителю

Еще одна особенная ситуация возникает, когда сотрудник работает по совместительству. Дело в том, что таким работникам нужно предоставлять отпуск одновременно с отпуском по основному месту работы (ст. 286 ТК РФ).

Надеемся, что досрочный отпуск больше никого не пугает (см. пример 2). Теперь обратим внимание на случай, когда продолжительность отпуска по основному месту работы совместителя превышает количество дней, которые он может отгулять по совместительству.

Что делать в такой ситуации?

Удлиненный оплачиваемый отпуск положен, например, педагогическим работникам. Количество дней отпуска таких сотрудников варьируется в зависимости от места работы до 56 дней (ст.

Совет

334 ТК РФ, приложение к постановлению Правительства РФ от 1 октября 2002 г. № 724). Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы.

При этом не предоставить эти дни нельзя – будут нарушены требования статьи 286 Трудового кодекса.

Достойный выход из ситуации – добрать недостающие к оплачиваемому отпуску дни за счет отпуска без содержания. Письменное заявление от работника обязательно, так как отпуск без сохранения заработной платы предоставляется на основании такого заявления (ст. 128 ТК РФ).

Кроме этого, от сотрудника потребуются документы с основного места работы, которые подтвердят продолжительность его отпуска. Сумма отпускных совместителю рассчитывается в общем порядке (см. пример 1).

Дополнительные дни к отпуску не оплачиваются, то есть с 29-го дня отпуск за свой счет.

Е.П. Ирхина — редактор-эксперт по бухучету и налогообложению, эксперт журнала «Практическая бухгалтерия»