Содержание

Новые возможности для проверки контрагентов: рекомендации ФНС

Недавно консалтинговая компания IPT Group выпустила исследование «Осторожность и осмотрительность российского бизнеса: тенденции и факты», в котором постаралась оценить, как предприниматели проверяют своих контрагентов.

Анализ экспертов показал, что 35% владельцев бизнеса сталкиваются с определенными проблемами в этом вопросе, а именно имеют дело с претензиями налоговиков в части получения необоснованной выгоды из-за недобросовестности контрагентов.

И это главный риск для бизнеса.

Однако, несмотря на возможные проблемы, далеко не все предприниматели собирают расширенный пакет сведений о партнерах и формируют так называемое «дело контрагента». В стандартном наборе бумаг обычно содержатся документы, которые не обеспечивают предпринимателям защиту от налоговых рисков в полной мере.

В него, как правило, входит то, что можно быстро собрать без необходимости мониторинга различных онлайн-ресурсов: документы, подтверждающие полномочия руководителя и лиц, выступающих от имени контрагента; учредительные документы; карточка контрагента с реквизитами, фактическим и юридическим адресом, банковскими реквизитами; выписка из ЕГРЮЛ; копии документов, удостоверяющих личность лица, выступающего от имени контрагента.

Гораздо более сильным с точки зрения защиты от налоговых рисков является расширенный пакет документов по контрагенту.

Он включает: сведения о наличии лицензий, участии в СРО; бухгалтерский баланс, справку об отсутствии задолженности по налоговым платежам (выдается налоговым органом); отчет о финансовом результате, сведения о местонахождении складских и (или) производственных и (или) торговых площадей; мониторинг рынка аналогичных услуг (запрос предложения, сбор информации о конкурентных предположениях и др.).

Есть компании, которые помимо формирования расширенного пакета документов предпринимают дополнительные действия по проверке контрагента: распечатывают страницы сайта контрагента, анализируют рекламные материалы, запрашивают рекомендации партнеров, собирают информацию о текучести персонала. Но их, к сожалению, не так много.

Как российские бизнесмены проверяют контрагентов (данные IPT Group)

85% компаний проверяют добросовестность контрагентов, однако этот процесс недостаточно регламентирован более чем в одной трети из них.

> 90% контрагентов были выбраны в каждой второй компании согласно установленным правилам проверки.

80% компаний совершенствуют процесс проверки добросовестности контрагентов из-за претензий налоговиков.

25% от суммы налоговых доначислений – средний размер доначисленных налогов, связанных с претензиями налоговиков.

При заключении крупных сделок предприниматели более внимательны. Как указывают эксперты IPT Group, в таких обстоятельствах тщательно проверяют контрагентов 31% компаний. Идеальный процесс проверки включает всего пять этапов, однако каждый этап характеризуется определенным объемом работ:

- Запрос информации о правоспособности деятельности компании (свидетельство о регистрации юрлица и о постановке на учет в налоговом органе, сведения из ЕГРЮЛ, учредительные документы). Эта основная информация, которую могут предоставить сами контрагенты.

- Сбор информации из дополнительных источников: из интернета, путем запросов в различные организации, с помощью платных ресурсов.

- Личные встречи с руководством компании-контрагента до подписания договора.

- Использование утвержденного формата принятия решения о выборе контрагента на основе оценки отдельных параметров.

- Мониторинг финансового состояния контрагента и его репутационных рисков, а также анализ соответствующего рынка на протяжении срока действия договора.

Если вы готовы к самостоятельной комплексной проверке контрагентов по идеальной схеме, советуем ознакомиться с несколькими нашими статьями:

Поиск контрагентов и проверка их благонадежности (в материале есть подборка из +20 бесплатных инструментов для проверки контрагентов)

Нечестная игра: 15 признаков того, что контрагент вас обманывает (экспертные рекомендации Игоря Бедерова, руководителя агентства деловой разведки CABIS)

Должная осмотрительность при выборе контрагента: основные принципы (видеокомментарии налогового консультанта Алексея Петрова)

Проверка контрагента за 5 минут (запись вебинара от проекта Фокус.Форум)

Если же вас пугает объем работы, которую нужно проделать для настройки идеального процесса проверки, то попробуйте получить все данные о контрагенте в один клик с помощью сервиса Фокус.

В апреле 2017 года в открытых источниках появилось Письмо ФНС России от 23.03.2017 № ЕД-5-9/547@ «О выявлении обстоятельств необоснованной налоговой выгоды».

В документе представлена правоприменительная практика в отношении критериев признания налоговой выгоды необоснованной по спорам, которые связаны с недобросовестными контрагентами.

По сути, он представляет собой руководство к действию при проведении налоговых проверок.

Чем полезно Письмо ФНС России от 23.03.2017 № ЕД-5-9/547@:

- раскрывает информацию о том, что именно проверяют налоговые органы и какую информацию запрашивают;

- приводит критерии, которые фактически дают определение должной осмотрительности в понимании ФНС России;

- дает рекомендации, которые направлены в том числе и на недопущение доначислений добросовестным компаниям по формальным основаниям;

- помогает компаниям минимизировать налоговые риски, если они следуют рекомендациям.

С точки зрения налоговиков компания не проявила должную осмотрительность, если у нее нет:

- личных контактов руководства в компании-контрагенте при обсуждении условий поставок, а также при подписании договоров;

- документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- сведений о фактическом местонахождении контрагента, а также о местонахождении складских, производственных, торговых площадей;

- информации о способе получения сведений о контрагенте (отсутствуют реклама в СМИ, рекомендации партнеров или других лиц, сайт контрагента и т.п.);

- информации о государственной регистрации контрагента в ЕГРЮЛ;

- информации о наличии у контрагента необходимой лицензии, если сделка заключается в рамках лицензируемой деятельности, а равно — свидетельства о допуске к определенному виду или видам работ, выданного саморегулируемой организацией;

- информации о других участниках рынка (в том числе производителях) аналогичных товаров, работ, услуг, в том числе предлагающих свои товары, работы, услуги по более низким ценам.

Кроме того, согласно Письму ФНС России от 23.03.

2017 № ЕД-5-9/547@, при оценке действий налогоплательщика налоговики будут обращать внимание на обоснованность выбора контрагента, проверять, отличался ли выбор контрагента от условий делового оборота или установленной самим налогоплательщиком практики осуществления выбора контрагентов, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств, наличие у контрагента необходимых ресурсов и соответствующего опыта, заключались ли налогоплательщиком сделки преимущественно с контрагентами, не исполняющими своих налоговых обязательств.

Другой относительно свежий документ, который проясняет механику действий налоговиков при проверке, а потому может быть полезен налогоплательщикам, – Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@.

В документе приводится список контрольных вопросов по выбору контрагентов, которые налоговики должны задавать во время проверок компаний. Некоторые вопросы из этого списка:

- Знаком ли вам лично руководитель организации-контрагента, при каких обстоятельствах, когда вы познакомились?

- Какие взаимоотношения (дружеские, деловые) вас объединяют?

- Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

- Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

- Какие действия вы предпринимали для установления деловой репутации организации-контрагента?

Эти контрольные вопросы компании могут использовать в качестве самопроверки.

В недавнем Письме ФНС РФ от 12.05.2017 N АС-4-2/8872 налогоплательщикам напомнили о 12 общедоступных критериях самостоятельной оценки рисков, утвержденных Приказом ФНС России от 30.05.2007 N ММ-3-06/333@. Эти критерии используются налоговиками в процессе отбора объектов для проведения выездных налоговых проверок:

- Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли.

- В бухгалтерской или налоговой отчетности отражены убытки на протяжении нескольких налоговых периодов.

- В налоговой отчетности отражены значительные суммы налоговых вычетов за определенный период.

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

- Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по рынку.

- Неоднократное приближение к предельному значению установленных НК величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. Отражение ИП суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин.

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, непредставление налоговому органу запрашиваемых документов, наличие информации об их уничтожении, порче и т.п.

- Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

В Письме ФНС РФ от 12.05.2017 N АС-4-2/8872 ФНС дает рекомендации налогоплательщикам, какие признаки недобросовестности контрагентов их должны насторожить:

- отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ (это можно узнать на официальном сайте ФНС);

- регистрация контрагента по адресу «массовой» регистрации;

- отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении его складских, производственных, торговых площадей и т.д.

Узнайте важнейшую информацию о любой компании в одном окне

«Прозрачный бизнес» и другие инструменты ФНС по проверке контрагентов

Федеральный закон от 01.05.2016 № 134-ФЗ снял режим налоговой тайны с некоторых сведений, к которым имеет доступ ФНС.

Так, с 1 июня 2016 года не являются налоговой тайной следующие сведения: о среднесписочной численности работников; об уплаченных организацией суммах налогов и сборов; о налоговых нарушениях, в том числе о суммах недоимки и задолженности по пеням, штрафам при их наличии; о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Указанные сведения планировалось разместить до 1 июля 2017 года в форме открытых данных на официальном сайте ФНС России, но ведомство отложило публикацию на следующий год, объяснив это тем, что информация о деятельности юрлиц будет опубликована по итогам подачи годовой финансовой и налоговой отчетности согласно действующему законодательству.

Также в июле ФНС планировала запустить новый сервис проверки контрагентов «Прозрачный бизнес», однако и это событие пришлось отложить.

Предполагалось, что ресурс даст возможность узнавать о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору); о среднесписочной численности работников организации за календарный год; о налоговых правонарушениях; о специальных налоговых режимах; об участии в консолидированной группе налогоплательщиков; о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за год. По задумке с помощью сервиса можно получить сравнительную информацию о налогоплательщиках-организациях по заданным критериям.

Несмотря на то, что «Прозрачным бизнесом» пока нет возможности пользоваться, ФНС предлагает ряд других инструментов для проверки контрагентов на сайте налоговой.

Так, например, проверка контрагентов по ИНН дает возможности узнать данные ЕГРЮЛ / ЕГРИП, данные о руководителе, регистрационные данные компании, виды деятельности, юридический адрес, статус юрлица на дату запроса.

Причем ФНС позволяет провести проверку бесплатно.

На сегодняшний день ФНС предоставляет следующие сервисы для проверки контрагентов:

Подписывайтесь на наш канал в Telegram, чтобы узнавать обо всех самых важных изменениях, которые касаются бизнеса!

Проверить контрагента по ИНН

Федеральный Единый Каталог FEK.RU- бесплатная проверка по ФНС и 27 реестрам на юр чистоту

Проверить контрагента и себя по налоговой базе ФНС, ЕГРЮЛ, базам Росстата, ФССП, Роскомнадзора, ТПП, Судебным делам. Для проверки контрагента укажите ИНН, ОГРН, название или адрес организации:

0 v-html=s.data.management.post_html+': ' + s.data.management.name_html>

Проверить контрагента >

Федеральный Единый Каталог содержит информацию по 5 000 000 контрагентам на 24.08.2018

Реестр контрагентов РФ:

Для просмотра других юридических лиц:

Перейти в полный реестр >

Федеральная Налоговая служба ФНС

Данные Росстата

Федеральная служба Судебных приставов ФССП

Торговая промышленная палата ТПП РФ

Арбитражные суды РОссии

Федеральная Нотариальная Палата ФНП

Роспатент

Центробанк РФ

Прокуратура РФ

Казаначейство

Госзакупки и Госконтракты

Архив судебных решений

Федеральный Реест сведений о банкротстве

Открытые данные компании

Анализ данных в СМИ и Интернете

Особые реестры

Данные Малого и Среднего предпринимательства

Так же ФЭК получает информацию из следующих реестров:

Количество источников может меняться в зависимости от типа юридического лица, окончательный список доступных данных выводиться на странице предварительног отчета.

- Реестры ЕГРЮЛ и ЕГРИП Федеральной налоговой службы России

- База Росстата (годовая бухгалтерская отчетность организаций)

- Реестр государственных контрактов

- Высшего арбитражного суда

- Единый федеральный реестр сведений о банкротстве

- Реестр товарных знаков и знаков обслуживания Роспатента

- База исполнительного производства

- Правоприемники и предшественники

- Центры раскрытия информации эмитентами ценных бумаг

- Реестры лицензий: Росалкоголь, Росздравнадзор, Роскомнадзор, Роспотребнадзор и т.д.

- Реестры особых адресов ФНС (адреса массовой регистрации… и т.д.)

- Реестры ФНС (юрлица с задолженностью более 1000 р. и т.)

- Реестр членов Торгово-промышленной палаты

- Реестр дисквалифицированных лиц

- Реестр плановых проверок

- Реестр недобросовестных поставщиков

- Реестр заключенных госконтрактов (44-ФЗ, 223-ФЗ, 94-ФЗ) Яндекс Карты

- Реестр уведомлений о залоге движимого имущества нотариальной палаты

- Единый реестр малого и среднего предпринимательства ФНС

Статистика по данным:

+ 22 источника

+ 19 реестров

+ 18,3 млн. данных

Данные актуальные на 23.12.2018 цифры могут не значительно олтличаться от действительности

Справка о проверке контрагента скачать

Главная → Первичные документы (образцы заполнения) → Проверка контрагента

Проверка контрагента по ИНН позволит вам убедиться в том, что ваш будущий поставщик (покупатель, заемщик или т.д.) не является фирмой-однодневкой. Сделки с однодневками привлекают внимание налоговиков и увеличивают вероятность проведения налоговой проверки вашей компании.

Кроме того, расходы на приобретение товаров (работ, услуг) у однодневок и вычет предъявленного ими НДС могут быть признаны необоснованными.

По итогам проверки своего контрагента составьте справку, в которой зафиксируйте собранную информацию.

Образец справки о проверке контрагента на добросовестность

Сервисы на сайте ФНС

Проверку проводите через электронные сервисы на сайте ФНС и ФМС:

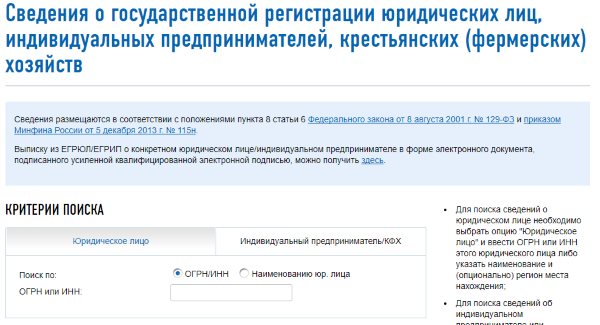

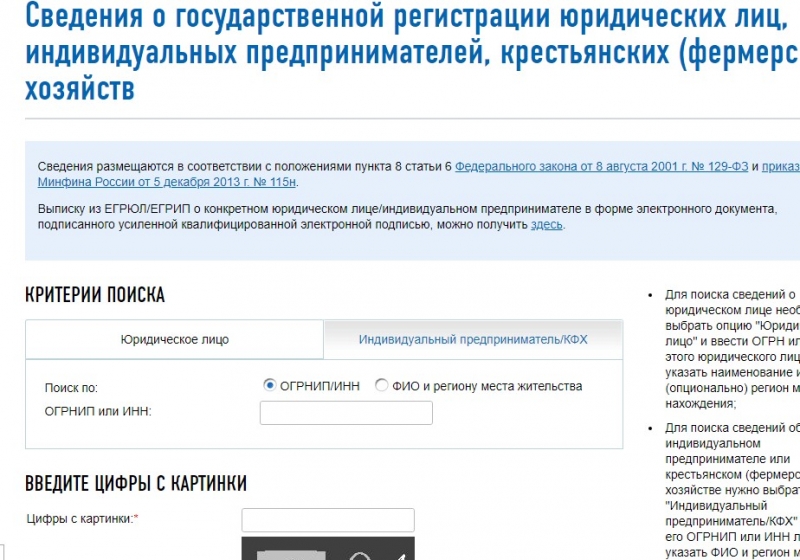

- «Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств». Если организация существует, вы увидите информацию о ее ИНН, ОГРН, юридическом адресе, ФИО руководителя и учредителей, видах деятельности;

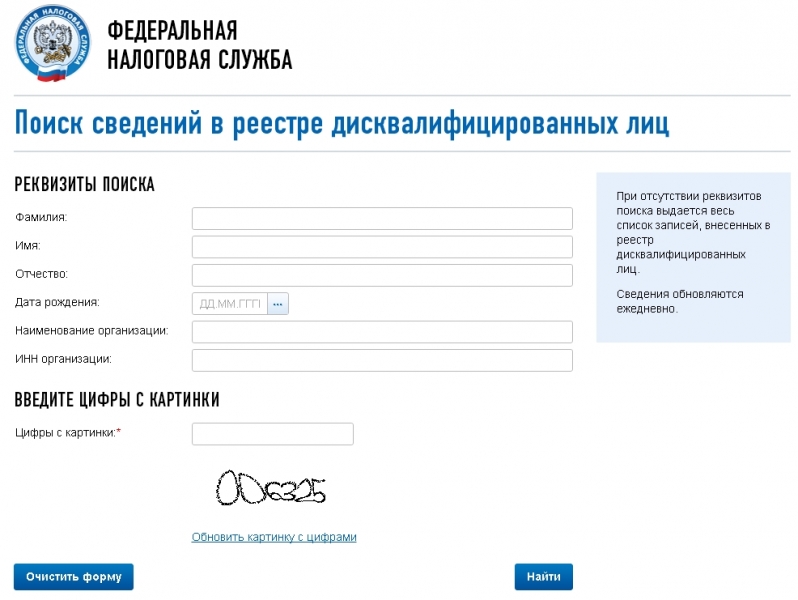

- «Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке»;

- «Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года»;

- «Сведения, опубликованные в журнале Вестник государственной регистрации о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц». Исключение из ЕГРЮЛ приравнивается к ликвидации;

- «Проверка по списку недействительных российских паспортов». Здесь вы можете проверить данные паспорта руководителя контрагента.

Советуем сделать копии всех интернет-страниц и приложить их к досье на контрагента.

Выписка из ЕГРЮЛ

Можно получить в своей налоговой инспекции выписку из ЕГРЮЛ со сведениями о контрагенте. Это платная процедура:

- 200 руб. за предоставление выписки на бумаге в течение 5 рабочих дней со дня подачи запроса;

- 400 руб. за предоставление выписки на бумаге на следующий рабочий день со дня подачи запроса.

Зарегистрировавшись на сайте ФНС, можно получить бесплатную выписку с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа». Выписка будет подписана усиленной квалифицированной электронной подписью.

Документы от контрагента

Еще одно подтверждение проявления вами осмотрительности при выборе контрагента – это запрос у него документов, подтверждающих государственную регистрацию организации (копия устава, свидетельства о госрегистрации), полномочия руководителя (копии решения о назначении руководителя, страниц паспорта), ведение деятельности (бухгалтерская отчетность за год, предшествующий году совершения сделки), право на ведение определенных операций, если сделка касается лицензируемой деятельности (копия лицензии).

Все эти документы также приложите к оформленной справке о результатах проверки контрагента.

Скачать бланк справки можно здесь

Также читайте:

Собираем досье на контрагента

Чем доказать проявление осмотрительности при выборе контрагента

Поможет ли осмотрительность избежать претензий налоговиков

Обмен опытом: возражения на обвинения в недобросовестности

Оценка платежеспособности своей и чужой

Управление дебиторской задолженностью

Проверь контрагента и себя по ИНН

Потребность собрать больше информации о другой фирме возникает достаточно часто. Чтобы не нарваться на мошенника, чтобы не заключить контракт с фирмой – однодневкой, иногда бывает достаточно пробить по ИНН контрагента и узнать своего партнера. Кроме того, будет полезно больше знать и о конкурентах, да и просто оценить ситуацию на рынке.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и !

Что такое ИНН

Впервые индивидуальный налоговый номер в РФ появился более 20 лет назад. Сначала его присваивали предприятиям, потом и физическим лицам.

В 12-значном коде зашифровано:

- региональная принадлежность агента;

- номер записи о регистрации;

- проверочный код.

Эти цифры являются обязательным реквизитом юридических лиц и частных предпринимателей, а вот физическим лицам его получать вовсе не обязательно. За исключением тех случаев, когда человек собирается работать на государственной службе.

Но для предоставления информации в налоговые органы, пенсионный и медицинский фонды работники бухгалтерии и кадровой службы, как правило, заставляют работника получать свой номер ИНН. Они отлично знают, как проверить контрагента, работника и себя по ИНН.

Чтобы узнать ИИН частного предпринимателя, достаточно узнать номер физического лица, на которое предприятие оформлено. Эти цифры совпадают.

Какую информацию можно получить

На сайте nalog.ru данные о предприятиях различных форм собственности находятся в открытом доступе. Федеральная налоговая служба позволяет проверить контрагента по ИНН.

Каждый желающий имеет возможность получить:

- полное и сокращенное название фирмы;

- адрес нахождения фирмы. При смене адреса эти данные так же вносятся в реестр;

- принятой организационной форме и месте регистрации;

- сведения и том, какая межрайонная инспекция и когда оформляла пакет документов;

- информация о регистрации в ПФРФ И ФСС;

- полные сведения об учредителях компании, и лицах, уполномоченных представлять ее интересы, выданных доверенностях;

- сведения о том, каким видом деятельности может заниматься компания. С указанием даты внесения в ЕРГЮЛ данных о полученных разрешениях или уведомлениях;

- данные об уставном капитале.

В составленном отчете есть все данные об изменениях, которые вносились в ЕРГЮЛ по делу данной компании.

Как собрать данные

Чтобы получить информацию от ФНС и проверить контрагента на сайте налоговой по ИНН, потребуется всего несколько минут.

Для этого потребуется:

- Зайти на сайт ФНС.

- Найти страницу поиска сведений о госрегистрации.

- Выбрать вкладку «юридическое лицо» или «индивидуальный предприниматель»

- Вбить 12-значный код.

На открывшейся странице появляется таблица, в которой есть регистрационные данные ООО – полное наименование и адрес регистрации, ОГРН, КПП. Если же потребуется более полная информация, то достаточно кликнуть мышкой на «имени компании». Откроется PDF-файл.

Тогда, ООО или ИП можно найти, внеся в поиск точное юридическое название и регион регистрации. Поисковый запрос может содержать либо точное название компании, либо одно из слов, его организующих.

После поиска выйдет целый список организаций, из которого по дополнительным данным можно найти необходимую фирму.

По этому способу проверка ООО по ИНН на сайте налоговой займет всего несколько минут. Гораздо больше времени потребуется для анализа полученной информации.

Что может насторожить при проверке

Итак, приказ выполнен, информация получена. Что с ней следует сделать и какие выводы можно сделать:

- Срок регистрации. Если с его момента прошло всего несколько месяцев, то полностью доверять такой фирме будет чревато. Если же срок более 3-5 лет, то спокойно можно работать дальше.

- Важным фактором служат данные о ликвидации. Зачастую одна фирма владеет несколькими юридическими лицами, это распространенная практика российского и зарубежного предпринимательства. Этим пользуются предприимчивые люди, которые заключают договора от имени уже ликвидированных компаний, предоставляя ксерокопии документов.

- Проверка контрагента по ИНН на сайте ИФНС показывает ОКВЭД — вид экономической деятельности. Когда торговая фирма собирается мостить дороги или строить дома, то как она будет получать все разрешительные документы? И есть ли у ее руководства опыт в строительстве.

- Регион. Если в Калининграде зарегистрированная на Чукотке фирма хочет получить товар с рассрочкой платежа, то нет абсолютной гарантии, что потом можно будет найти ее владельца.

- Размер уставного капитала. Конечно, фирма с оборотом в 10 млн. рублей может иметь минимальный уставной капитал в 10 000 рублей. Но все равно непонятно, почему его так мало. Ведь перед кредиторами она будет отвечать только этой суммой.

- Адрес. Есть специальные базы «нехороших» адресов, на которые юридические конторы оформляют сотни и тысячи организаций. В этом нет ничего криминального, но если договор подписывается с «крупным предприятием», то такая скученность наводит на размышления.

Сама база ЕГРЮЛ не находится в свободном доступе, за нее чиновники официально просят от 150 тысяч за годовое абонентское обслуживание, или 5 000 за разовый доступ.

Маленькой организации подобные траты не всегда под силу. Но можно проверить контрагента и себя по ИНН, это будет совершенно бесплатно.

Иногда стоит проверить не только контрагента, но и себя. Связано это с тем, что другие фирмы тоже собирают сведения о деловых партнерах. Будет очень неприятно потерять выгодный контракт по причине нерасторопности или сбоя в программном обеспечении налоговиков. Кроме того, можно узнать о том, вносились ли свежие данные в ЕРГЮЛ.

Заключение

Проверка по ИНН – самый быстрый и простой способ собрать минимум информации о партнере. Если идет речь о большом контракте или товарном кредите, желательно приложить больше стараний. Можно запросить в ГНИ данные о налоговых платежах, приехать в гости по месту нахождения фирмы, заказать выписку из ЕРГЮЛ.

Новые способы проверки контрагента в условиях ужесточения налогового контроля по закону № 163-ФЗ

Сейчас нельзя подходить к проверке контрагентов формально. Если вы запросите только выписку из реестра, устав и приказ на руководителя, риски остаются. На контрагента надо собирать целое досье. То есть подход к проверке должен поменяться кардинальным образом.

Главная причина – нашумевшие поправки в Налоговый кодекс, внесенные законом № 163-ФЗ. С 19 августа действует статья 54.1 Налогового кодекса, которая запретила налоговые схемы. Все внимание налоговики теперь уделяют реальности сделки, а не недочетам в «первичке».

Для защиты от претензий налоговой теперь важно доказать, что контрагент был способен выполнить обязательства, и компания в этом убедилась, проведя тщательнейшее расследование – проверку контрагента.

По сути, теперь нужно собрать полноценное досье на поставщика или подрядчика.

Такое досье позволит отбиться от доначислений, даже если контрагент не платит налоги, а его директор номинал. Это показывает первая практика по новой статье 54.1 НК РФ (см. решение Арбитражного суда города Москвы от 09.08.17 по делу № А40-224912/16-20-2017).

Мы подготовили пошаговую инструкцию по проверке потенциального контрагента. Чем больше источников – внешних и внутренних – будет задействовано, тем качественнее получится результат проверки поставщика и более высокими шансы защитить компанию от доначисления налогов.

Почему главбух не должен проверять контрагентов

Очень многие компании до последнего времени не утруждали себя проверкой контрагента. А в тех, кто пытался обезопасить себя от сомнительных связей, чаще всего проверку возлагали на главбуха.

По ясным причинам такая проверка не выдерживает никакой критики, поскольку бухгалтеры расценивают новую обязанность как дополнительную нагрузку, чаще всего проводят проверку контрагента формально, «для галочки».

Алгоритм проверки контрагента

Шаг № 1. Проверить контрагента по официальным сайтам в интернете

При помощи общедоступных ресурсов в интернете можно узнать весьма интересные подробности о потенциальном партнере.

- Скачать выписку, проверить адрес и директора на «массовость», узнать о дисквалификации директора контрагента, проверить наличие налоговых долгов можно на сайте ФНС egrul.nalog.ru. Тревожные «звоночки»:

- в ЕГРЮЛ есть отметка о дисквалификации и недостоверности сведений о руководителе;

- компания часто переезжает с одного адреса на другой или зарегистрирована по массовому адресу.

- Проверить наличие судебных исков на контрагента, участие в судебных разбирательствах – на сайте kad.arbitr.ru. Особенно опасно, если будущий контрагент бросает дела после первой инстанции, подает иск и не приходит в суд, это подозрительно. Так могут действовать однодневки, которые хотят создать доказательства реальной деятельности. Плохо, если потенциальный партнер проходил по налоговым спорам, и судьи признавали его ненадежным.

- Проверить наличие долгов, которые уже взыскиваются по суду, позволяет сайт Федеральной службы судебных приставов: fssprus.ru.

- «Пробить» контрагента по реестру недобросовестных поставщиков на сайте единой системе закупок rnp.fas.gov.ru.

- Проверка действительности паспорта директора, разрешений на работу и патентов для иностранцев – информационные сервисы Главного управления по вопросам миграции МВД России сервисы.гувм.мвд.рф.

Кроме официальных ресурсов обязательно надо посмотреть сайт будущего контрагента. Но доверять всей информации на нем не стоит. Поэтому сверьтесь с отзывами клиентов о поставщике на тематических сайтах, в СМИ. Полезно изучить мнения бывших сотрудников, которые знают компанию изнутри (см. отзывы о работодателях в интернете).

Что должно насторожить? Отсутствие у компании сайта, неработающая страница в интернете, устаревшая информация. Также тревожный признак – отсутствие рекламы и отзывов клиентов и сотрудников.

Важно!

Нельзя полностью доверять фотографиям и информации о контрагенте на его сайте и в рекламных роликах. Обязательно надо посетить офис поставщика, попросить его показать склад, имущество и др.

Шаг № 3. Нанести визит контрагенту

В идеале, конечно, надо постараться осмотреть не только офис, но и производственные, а также складские помещения будущего контрагента.

Еще лучше – если удастся сфотографировать офис внутри и снаружи, производство, товар на складе, автопарк и т. д. Важно сохранить все пропуски в офис и на склад (в т.ч.

на проезд машины) – он докажет, что руководство или представитель компании встречались с контрагентом до заключения сделки.

Что должно насторожить? Контрагент отказывается показывать офисные помещения и склады. Также подозрительно, если у компании нет собственных складов и автомобилей для перевозки товаров, хотя контрагент позиционирует себя как прямой поставщик.

Шаг № 4. Лично встретиться с руководством контрагента

Обязательно надо до заключения сделки лично встретиться с гендиректором компании или уполномоченным представителем контрагента – в офисе либо на нейтральной территории (ресторан, конференция, бизнес-завтрак и т.д.).

Во-первых, попросить показать паспорт и доверенность (если дела ведет представитель компании). Во-вторых, нелишним будет сделать совместную фотографию с директором будущего партнера.

Что должно насторожить? Контрагент работает только через представителя, и все документы подписывает сотрудник с доверенностью. Сам гендиректор ни с кем не общается.

Шаг № 5. Запросить у контрагента документы

Перед сделкой необходимо запросить у поставщика следующие документы (заверенные копии):

- устав;

- приказ о назначении директора;

- доверенности на представителей;

- паспорт руководителя и представителей (дополнительно – письменное согласие на обработку персональных данных);

- налоговые декларации, бухгалтерский баланс;

- лицензии и свидетельства (если деятельность подлежит лицензированию либо на нее надо получать специальное разрешение).

Также стоит запросить справку о фактическом адресе и сведения об имуществе и персонале.

Важно!

Контрагент не обязан предоставлять информацию. Если он не согласен, имеет смысл попросить письменный отказ. Бухгалтерскую отчетность можно достать самостоятельно – заказать на сайте статистики gks.ru > «Предоставление данных годовой бухгалтерской (финансовой) отчетности…».

Что должно насторожить? Будущие контрагенты неохотно предоставляют сведения о себе. В большинстве случаев они ссылаются на коммерческую тайну или персональные данные работников. Но многие сведения, которые нужны для проверки, не считаются тайной.

Например, сведения о составе работников, о тех, кто вправе без доверенности действовать от имени компании, о разрешении на конкретный вид деятельности и пр. «Секретную» информацию можно предоставить под обязательство о неразглашении. Если даже на таких условиях документы предоставить отказываются, то сделку заключать рискованно.

Если контрагент (поставщик или покупатель) полностью закрывается и отказываются передать любую информацию о себе, с ним лучше не работать.

На что смотреть в отчетности контрагента

Просто заполучить у контрагента документы – это лишь полдела. Для полноценной проверки необходимо оценить содержащуюся в них информацию. В частности, пробежаться по критериям назначения выездных проверок.

Они приведены в приказе ФНС России от 30.05.07 № ММ-3-06/333@.

Среди них, например, рост доли расходов, зарплата ниже средней по отрасли, уменьшение рентабельности и низкая налоговая нагрузка, доля налоговых вычетов превышает допустимые значения.

Шаг № 6. Запросить данные в ИФНС

В ИФНС можно запросить данные о суммах налогов, долгов, численности штата контрагента. Эти данные не являются налоговой тайной. Также налоговики могут сообщить, вовремя ли контрагент отчитывается и платит налоги.

Важно!

ИФНС может отказать в предоставлении информации. Но у компании на руках останется запрос и отказной ответ инспекции. Переписка с налоговиками также служит подтверждением осмотрительности.

Шаг № 7. Подготовить отчет – досье на контрагента

Можно назначить сотрудника, который будет отвечать за проверку контрагентов. Он составит отчет о результатах анализа надежности поставщика. Этот бесценный документ послужит неоспоримым доказательством того, что компания проявила осмотрительность.

Лайфхак: Действенный способ защититься от претензий по статье 54.1

Самое плохое в статье 54.1 Налогового кодекса – условие о том, что исполнять обязательство по договору должен либо сам исполнитель, либо тот, кому это поручил исполнитель.

Здесь возможна ситуация, когда заказчик поручил контрагенту какие-либо работы, а тот перепоручил их третьему лицу без ведома заказчика. По факту работы выполнены, но если ориентироваться только на статью 54.

1, то налоговики такие расходы не примут.

Претензий получится избежать, если из договора следует законность перепоручения работ третьему лицу. То есть, если в договоре на услуги прямо предусмотрено возможное привлечение соисполнителей (без такой формулировки соисполнительство противоречит статье 780 ГК РФ). Или если подобное соисполнительство не запрещено в договоре подряда (см. п. 1 ст. 706 ГК РФ).

Допустим, компания не хочет перепоручать работу третьим лицам, и договором подряда было запрещено соисполнительство. Тем не менее, контрагент привлек субподрядчиков. Как здесь отстоять свои расходы и показать осмотрительность? Устава и выписки, конечно, недостаточно.

Хорошо бы показать, что компания знала о реальности деятельности контрагента (хотя бы предъявить его рекламные объявления, еще лучше – рекомендационные письма, данные о партнерах и т.д.), указать тех работников партнера, с кем сотрудничали за время выполнения спорных операций.

Можно ссылаться и на то, что контрагент направил вам письмо о наличии необходимой техники (если это письмо удастся получить) или хотя бы баланс, из которого видно наличие основных средств у предприятия. То есть опираться на доводы, показывающие реальность работы партнера.

А не на данные по его регистрации.

***

Проверка добросовестности контрагентов является стандартом нашей работы при оказании услуг бухгалтерского аутсорсинга.

Кроме того, наша компания обладает богатым опытом в сопровождении сложных сделок. Поэтому мы с радостью поможем документально обосновать причины выбора контрагента.

Методика проверки контрагента: раскрываем налоговые тайны

Наталия Минеева, старший юрисконсульт налоговой практики Coleman Legal Services

С 1 июня 2016 года изменились нормы законодательства о налоговой тайне (ст. 102 НК РФ, Федеральный закон от 01.05.16 № 134-ФЗ). Сведений, которые считаются тайной, стало меньше. Изменился порядок их обнародования.

Появилось больше возможностей для получения информации о контрагентах. Методика, описанная в этой статье, поможет вам «проявлять должную осмотрительность», минимизировать возникновение финансовых и налоговых рисков.

Есть две причины того, почему надо проверять контрагента.

Причина 1. Существует риск признания договора недействительным в судебном порядке. Это может быть связано с формальными нарушениями, допущенными контрагентом:

- отсутствие полномочий на подписание договора;

- противоречие предмета договора уставным целям деятельности контрагента и т.п.

В свою очередь, признание договора недействительным может привести к негативным финансовым последствиям для вашей компании.

Причина 2. Налоговики могут предъявить к вам претензию, которая обычно звучит так «Не проявление налогоплательщиком должной осмотрительности при выборе контрагента». В результате вас обвинят в получении необоснованной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли (также см. «Чего ожидать от налоговиков»).

Воспользуйтесь методикой, которая поможет убедиться в благонадежности поставщиков, проанализировать различные аспекты их деятельности: от правового статуса до показателей бухгалтерской отчетности. Отмечу, что при ее разработке были учтены рекомендации контролирующих органов (к примеру, письмо ФНС России от 16.03.2015 N ЕД-4-2/4124) и существующая деловая практика.

Шаг 1. Запросите документы у контрагента

Чтобы определить «реальность» контрагента, как юридического лица, запросите у него:

- копию устава организации;

- решение о назначении генерального директора (для акционерных обществ – протокол общего собрания акционеров);

- приказ о вступлении в должность генерального директора;

- копию паспорта генерального директора;

- лицензию, если сделка заключается с контрагентом в рамках лицензируемой деятельности.

Понять, сможет ли контрагент исполнить свои обязательства по договору, помогут следующие документы.

- Копия штатного расписания организации. Изучая ее, вы поймете, есть ли в штате компании-контрагента необходимые специалисты. Совсем небольшая численность сотрудников может являться одним из признаков фирм-однодневок.

- Выписка о движении денег по расчетному счету контрагента за последние полгода.Она поможет вам удостовериться в наличии или отсутствии:

- реальных сделок контрагента с другими юридическими лицами;

- характерных для реально действующей компании платежей (арендная плата, выплаты заработной платы сотрудникам, хозяйственные расходы и т.п.).

Если реальных сделок и характерных платежей нет, это также может говорить о неблагонадежности контрагента.

Шаг 2. Получите информацию о контрагенте из ЕГРЮЛ (ЕГРИП)

На официальном сайте ФНС России вы сможете быстро получить в электронном виде выписку из Единого государственного реестра юридических лиц на своего контрагента.

Если организации в ЕГРЮЛ нет, то заключать с ней сделку нельзя.

В противном случае это может привести не только к невозможности взыскания задолженности с этого контрагента, но и к негативным налоговым последствиям (постановление Президиума ВАС РФ от 01.02.2011 N 10230/10).

В случае если сведения о контрагенте содержаться в реестре, то по выписке из ЕГРЮЛ можно сопоставить сведения о:

- ОГРН;

- ИНН;

- юридическом адресе контрагента;

- Ф.И.О. руководителя и учредителей;

- видах деятельности по ОКВЭД с аналогичными сведениями, содержащимися в представленных контрагентом документах.

Однако получения выписки из ЕГРЮЛ недостаточно для подтверждения проявления вашей «должной осмотрительности», так как при выборе контрагента следует учитывать совокупность критериев оценки налоговых рисков, которые могут быть связаны с его деятельностью.

Шаг 3. Проверьте контрагента по общедоступным федеральным информационным ресурсам

Есть несколько полезных ресурсов, которыми стоит воспользоваться.

- юридических лицах и об ИП, в отношении которых представлены документы для государственной регистрации. В том числе для госрегистрации изменений, вносимых в учредительные документы юридического лица, и внесения изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ;

- юридических лицах, в состав исполнительных органов которых входят дисквалифицированные лица;

- лицах, отказавшихся в суде от участия (руководства) в организации или в отношении которых этот факт установлен (подтвержден) в судебном порядке;

- юридических лицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в ЕГРЮЛ, отсутствует;

- юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года;

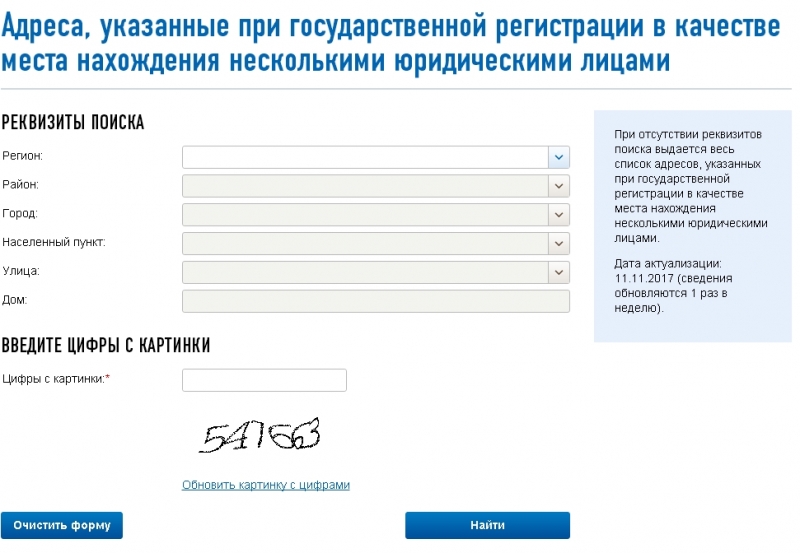

- адресах, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами;

- сообщениях юридических лиц, опубликованных в журнале «Вестник государственной регистрации». А именно – данные о принятии решений о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20% уставного капитала другого общества, а также иные сообщения юридических лиц, которые они обязаны публиковать в соответствии с законодательством РФ. В этом же журнале так же есть сведения о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ.

Кроме того, в связи с принятием Федерального закона от 01.05.2016 г. № 134-ФЗ сервис «Проверь себя и контрагента» будет дополнен:

- данными об уплаченных организациями суммах налогов и сборов;

- информацией о размере доходов и расходов по данным бухгалтерской отчетности по состоянию на конец предшествующего года (подп. 10, 11 п. 1 ст. 102 НК РФ);

- сведениями о среднесписочной численности работников (подп. 9 п. 1 ст. 102 НК РФ).

По информации ФНС России эти сведения будут размещены на сайте до 1 июля 2017 года и будут предоставляться в форме открытых данных.

- Сервис «Банк данных исполнительных производств» на сайте Федеральной службы судебных приставов полезен тем, что в нем собрана вся информация о том, заведено ли в отношении потенциального контрагента исполнительное производство.

- Сервис «Картотека арбитражных дел» ВАС РФ поможет проверить, не возбуждена ли в отношении организации процедура банкротства, и не ведется ли исковое производство.

- Сервис «Проверка по списку недействительных российских паспортов» на сайте ФМС России дает возможность понять действительность паспорта генерального директора компании-контрагента.

- На сайте Федеральной антимонопольной службы России можно проверить, не включен ли контрагент в реестр недобросовестных поставщиков.

Все скриншоты соответствующих интернет-страниц с информацией о контрагенте обязательно сохраните. Это поможет, в случае необходимости,доказать налоговикам, что вы действительно проводили проверку контрагента до заключения сделки с ним.

Шаг 4. Проведите анализ проекта договора с контрагентом

При проведении анализа проекта договора в первую обратите внимание на условия договора, нетипичные для такого рода сделок. Это может касаться:

- цены договора;

- сроков оплаты;

- размыто сформулированного предмета договора и т.п.

В данном случае целесообразнее всего будет предложить контрагенту свой проект договора, либо составить и предложить контрагенту согласовать протокол разногласий, где будут четко прописаны все условия заключаемой между сторонами сделки.

Шаг 5. Промониторьте окружающее пространство

В дополнение к вышеперечисленным мероприятиям по проверке контрагента можно проверить, к примеру, есть ли у фирмы свой сайт или какая-либо информация о ней в Интернете, СМИ и т.д. Отсутствие такой информации считается негативным признаком.

С использованием справочных правовых систем (Гарант, Консультант +) можно также понять, не упоминаются ли организации в судебной практике в качестве недобросовестных поставщиков.

При личной встрече с руководителем компании-потенциального контрагента можно убедиться, что он не является «номинальным», а четко понимает характер и специфику деятельности своей организации.

Шаг 6. Разработайте внутренний регламент преддоговорной работы

С учетом всего вышесказанного, разработайте и утвердите в свой компании внутренний Регламент преддоговорной работы по проверке контрагентов. В нем предусмотрите необходимые меры. Назначьте сотрудника, который должен будет проверять и минимизировать правовые риски при заключении договоров с контрагентами.