Содержание

Образец приказа о премировании генерального директора

Премирование генерального директора – образец приказа об этом можно скачать по ссылке в статье. Рассмотрим, каким образом осуществляется начисление и выплата премий гендиректору.

Премия генеральному директору – основания

Генеральный директор является таким же сотрудником организации, как и рядовые работники, однако его руководящий статус определяет некоторые особенности в порядке премирования. Начнем с того, что гендиректор, безусловно, имеет право на получение премии, при наличии оснований для этого.

Сам руководитель организации премировать себя не имеет права. Работодателем для него являются учредители компании, которые и заключают с директором трудовой договор.

Порядок премирования не определен Трудовым кодексом, однако ТК РФ позволяет урегулировать процедуру на локальном уровне, в каждой конкретной фирме. Порядок поощрения директора может быть закреплен как в трудовом договоре с ним, так и в локальных актах компании, коллективных договорах и соглашениях.

Таким образом, основание для премирования гендиректора – это распорядительное решение об этом, изданное работодателем.

Если гендиректор одновременно выступает единственным учредителем компании, он имеет право премировать сам себя. Это связано с тем, что в такой ситуации гендиректор одновременно является как работодателем, так и руководителем организации.

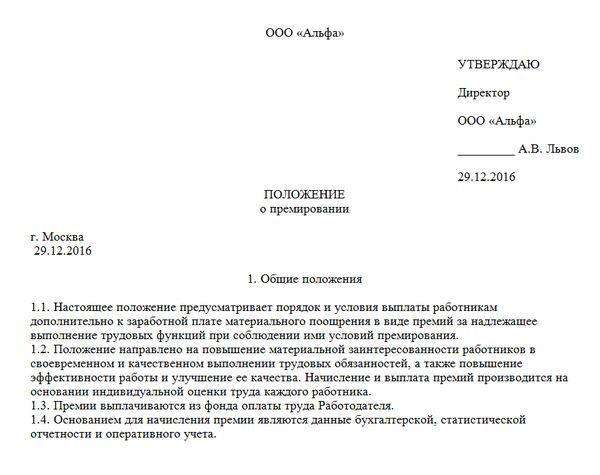

Положение о премировании генерального директора

Премия генеральному директору, как уже упоминалось, может устанавливаться внутренними актами компании. Чаще всего принимается Положение о премировании (в форме локального акта), в котором четко отражено — в каких случаях, в каком объеме, за какие заслуги, с какой периодичностью в пользу директора выплачиваются премиальные.

Законодательно утвержденной формы данного документа нет. В связи с этим, Положение принимается в произвольном виде.

В документе могут отражаться следующие моменты:

- Порядок выплаты премиальных.

- Основания для начисления и выплаты поощрений (например, за выполнение плана работы, заключение выгодных контрактов, и т.д.).

- Порядок расчета размера премий, или указание на то, что поощрение выплачивается в твердой сумме.

- Порядок лишения поощрительных выплат.

- Периодичность премирования.

- Порядок уменьшения размера премий.

Премирование генерального директора, как уже упоминалось, осуществляется на основании решения учредителей. Такое решение принимается на общем собрании, включается в протокол общего собрания.

В протоколе общего собрания указываются следующие данные:

- Наименование документа.

- Дата и номер протокола.

- О лицах, которые присутствовали на собрании, включая данные о секретаре собрания и его председателе.

- О том, какие вопросы стоят на повестке. Может быть поставлен только один вопрос – о премировании гендиректора, либо несколько вопросов, в том числе не связанных между собой.

Приказ о премировании — особенности оформления

Выполнение условий работы сотрудников предприятия, прописанных в Положении и премировании или трудовом договоре, сопровождается оформлением приказа руководителя, что позволяет не включать часть дополнительных выплат в прибыль организации, предназначенную для налогообложения. В статье предлагаем скачать образец приказа о премировании работника.

Виды премий

По критериям назначения специалистам премии подразделяются на:

- социальные — единоразовая выплата, не зависящая от показателей трудовой деятельности, выдается в честь юбилея, свадьбы, преданности профессии, достижения пенсионного возраста, государственного праздника;

- стимулирующие — оплачиваются в виде награды за высокие достижения в работе (превышение установленного плана, нормы, рост темпа продаж), позволяют усилить мотивацию сотрудника, его стремление к повышению качества труда.

Распоряжение директора о премировании оформляется каждый раз при принятии такого решения. Особенности оформления приказа о поощрении работника смотрите здесь.

Как правило, бюджетные, государственные организации, а также крупные коммерческие фирмы в своей документации имеют Положение о премировании сотрудников.

Законом не предусмотрено обязательное составление документа, малые предприятия могут обойтись и без него.

Премирование производится только на основании приказа директора.

Структура приказа о премировании сотрудника

Работодатель может применять унифицированную форму — Т-11 или собственную, каждая из которых имеют свои преимущества.

Заполнение полей формы Т-11:

- на специальном бланке указываются реквизиты предприятия;

- номер и дата распоряжения;

- информация о премируемом работнике: ФИО, табельный номер, должность, структурное подразделение;

- строка для внесения мотива поощрения (характеристика работника, высокие достижения) заполняется со строчной буквы;

- в строке «вид поощрения» указывается «Выдана премия»;

- обозначается размер поощрения в буквенном и цифровом формате;

- фиксируется данные документа-основания (служебная записка);

- подписывается заполненный приказ руководителем организации;

- ниже ставится печать фирмы и подпись сотрудника, упомянутого в приказе.

Бланк Т-11а (групповое поощрение) заполняется по аналогичному алгоритму. Данные о специалистах, их размере премии оформляется в виде таблицы.

Применение типового бланка приказа для оформления позволит:

- сэкономить время, затраченное на разработку собственного бланка, унифицированный документ содержится во многих программах по бухгалтерскому учету;

- снизить возникновение предписаний со стороны органов контроля.

Форма, разработанная для конкретной организации, допускает возможность учитывать специфику деятельности предприятия. Лишнюю информацию можно убрать и включить дополнительные данные. Бланк должен соответствовать требованиям части 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Процедура оформления

Приказ оформляется в одном экземпляре и служит основанием для последующих действий по награждению достойных специалистов.

Далее следует зарегистрировать приказ в журнале внутренней документации, а после — передать в бухгалтерию. В архиве бланк хранится в течение 5 лет.

Премирование работников может осуществляется не только денежными средствами. Допускается поощрение в нескольких направлениях:

Особенности премирования

На оформленном приказе обязательно должна присутствовать подпись сотрудника. Информирование работника о частях его зарплаты — неукоснительное условие для работодателя (ст. 136 ТК РФ), обозначенное в трудовом соглашении.

При массовой выплате премий у всех перечисленных в распоряжении работников должно быть подписано согласие о передаче персональных данных в рамках предприятия.

Величина поощрения устанавливается руководителем фирмы, если нет фиксированных обязательств в трудовом договоре.

Образец оформления

Если у вас остались вопросы позвоните нам или задайте их нашему юристу в поле ниже и получите бесплатную консультацию.

Однако, к сожалению, данный сервис работает не всегда корректно. Положение о премировании работников — боразец инструмент мотивации и один из способов борьбы с недобросовестными работниками.

Грамотно составленное положение о премировании поможет работодателю оптимизировать риски, связанные с нарушением трудового законодательства, отстоять свою позицию в суде избежать претензий со стороны налоговых органов.

Предлагаем вашему вниманию образец положения о премировании.

В каких случаях оформляют премирование?

Премия генеральному директору Ген.

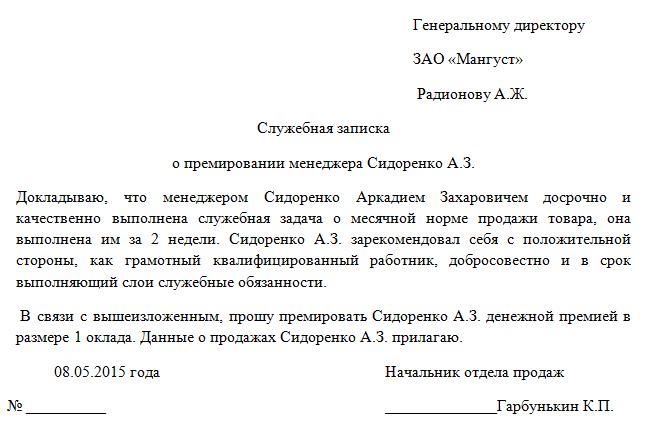

Получив резолюцию с одобрением, руководитель структурного подразделения оформляет характеристику сотрудникана основе которой будет издаваться приказ, в которой указывает положительные качества кадра и причины, по которым он должен быть представлен к премии. Оформляется сам приказ по форме Т или Та, который вместе с характеристикой отправляется директору.

После получения его одобрения приказ выдается сотруднику на подпись, подписывается руководителем структурного подразделения и переправляется в отдел кадров, где при необходимости в личное дело и в трудовую книжку делается соответствующая запись. Там приказ и хранится после того, как работники будут премированы.

Форма заполнения Прежде всего следует определиться с количеством сотрудников, которые будет представлены к премии. Если речь идет об одном человеке, используется форма Т Если о нескольких премиргвании Та.

Составляются они по следующей схеме: Для составления документа используется официальный бланк предприятия, на котором указаны все его реквизиты для индивидуального предпринимателя — это код его предприятия в Общероссийском классификаторе предприятий и организаций.

В каких случаях издается приказ

На нем проставляется дата заполнения и официальный номер приказа. В этом случае расшифровывать их в трудовом договоре не обязательно.

К такому выводу пришел Минфин РФ в письме от 26 февраля г.

В нем, в частности, речь идет о том, что премии работникам могут быть выплачены и учтены в составе расходов по налогу на прибыль на основании положения о премировании работников при условии, что в трудовых динектора, заключенных с работниками, дается отсылка на это положение. Образец приказа о премировании генерального директора к юбилею Непроизводственные премии выдаются за достижения в области, не связанной с непосредственной деятельностью организации.

Медикам обещают премии по тысяч. Уважаемые чиновники вы думали когда подписывали приказы которые все граждане жамбылск обл с радостью по вк.

Положение читать статью премирование работников образец.

Виды премий и поощрений

К летнему юбилею производится выплата денежной премии, размер.

Причем знание её строго обязательно — без этого осуществить расчёт, а также правильно вести бухгалтерскую отчетность, будет попросту невозможно.

Именно поэтому следует максимально подробно разобраться с этим вопросом. Это позволит избежать различных проблем с трудовой и налоговой инспекцией.

Центр решения трудовых вопросов

Знание основных определений премиорвании возможность правильно понять все написанное в законодательной базе. Также необходимо разобраться, кто имеет право на получение премии и в каком количестве.

Основные определения Наиболее важными терминами, знание которых обязательно как работнику, так юбиилею работодателю, являются следующие: Чаще всего подобного рода поощрение представляет собой некоторую денежную выплату, формируемую путем расчета способом, обозначенным во внутренних актах предприятия.

Существует несколько различных видов премий. Под данным термином понимается основание для её выплаты. На сегодняшний день наиболее часто в качестве него источник следующее: Премия по итогам года обычно выплачивается всем трудоустроенным на предприятии.

Если у вас остались вопросы позвоните нам или задайте их нашему юристу в поле ниже и получите бесплатную консультацию.

Образец приказа о премировании юрисконсульта

Стандарт» Вы можете самостоятельно сделать договора, доверенности, вексель, учетную политику для целей налогового учёта, учётную политику для целей бухгалтерского учёта, устав общества с ограниченной ответственностью с помощью электронного конструктора.

Здесь Вы можете скачать образцы кадровых документов из справочных баз ИКС и электронной библиотеки «Пакет Кадровика» Образцы трудовых договоров с работниками Образцы дополнительных соглашений к трудовым договорам Образцы договоров о о полной материальной ответственности Образцы гражданско-правовых договоров Образцы приказов, кадровых и некадровых, по личному составу и основной деятельности, разработанных юристами и кадровыми специалистами не Госкомстатом.

Конференция ЮрКлуба

привет! Миша! Ну как кто нибудь поделился свои опытом в обозначенной темке))). Вот пытаюсь изобрести такое положение.

Будут ли какие рекомендации. -) В соответствии с Указом Президента Российской Федерации от 08 мая 2001 г. N 528

(Собрание законодательства Российской Федерации, 2001, N 20, ст.

2000) в целях повышения уровня правового обеспечения деятельности Федерального дорожного агентства, улучшения качества подготовки проектов нормативных правовых актов, а также предоставления дополнительных социальных гарантий государственным гражданским служащим, осуществляющим правовое обеспечение деятельности Федерального дорожного агентства, приказываю:

Под премированием понимаются определенные денежные выплаты, осуществляемые в виде добавки к основной зарплате и служащие наградой за определенные достижения в работе, выполнение обязательств.

Премии оформляются и выдаются работникам для повышения эффективности их работы, а также ради дальнейшего улучшения каких-либо производственных показателей на предприятии. При этом сотрудники материально заинтересованы в качественном выполнении своих должностных обязанностей.

Система премирования на примере предприятия электроэнергетики

- конкретные показатели и условия премирования работников с учетом их участия в данной деятельности.

- круг премируемых;

- особенности показателей, за которые премируется персонал;

На практике встречается различное множество систем премирования, стремящихся наиболее справедливо оценить труд персонала, учесть специфику работ, цели и принципы организации и стимулировать повышение эффективности, качества или производительности труда при условии ограниченности ресурсов на всю систему премирования в целом.

Премирование в организации

Премирование — это выплата работникам определенных денежных сумм сверх основной зарплаты с целью материального поощрения за труд.

Систему премирования могут использовать все организации.

Предприятия, находящиеся на бюджетном финансировании, в пределах выделенных бюджетных ассигнований самостоятельно определяют виды и размеры премий и других стимулирующих выплат работникам исходя из ставок и окладов, определяемых на основе ЕТС*.

Приказ (распоряжение) о поощрении работников

Приказ о поощрении (премировании или награждении) работников издается руководителем организации, а распоряжение — другими уполномоченными на то должностными лицами.

Напомним, что право поощрять работников за добросовестный труд предоставлено работодателю в соответствии со ст. 191 ТК РФ.

Отблагодарить заслуженных сотрудников работодатель может: объявлением благодарности; выдачей премии; награждением ценным подарком; награждением почетной грамотой; представлением к званию «Лучший по профессии».

Статья по управлению персоналом: Премирование работников

Согласно Трудовому кодексу работодатель имеет право использовать разные системы премирования в своем трудовом коллективе.

Кому выдавать премии? Как составить премиальное положение? Такие вопросы часто возникают при выборе системы премирования.

Премирование — это денежная сумма, которая выдается сотрудникам организации помимо заработной платы для финансового стимулирования за хорошо выполненную работу .

Если у вас остались вопросы позвоните нам или задайте их нашему юристу в поле ниже и получите бесплатную консультацию.

Приказ о премировании директора в рб образец

После этого, получив ответ, руководитель отдела дополнительно оформляем характеристику на сотрудника, на основе которой будет издан приказ – в нем желательно перечислить основные характеристики работника и причины поощрения.

Сам приказ оформляют по форме Т-11 (или Т-11 А)– вместе с подготовленной характеристикой его отправляют директору на подпись, после чего с ним нужно ознакомить сотрудника и получить его подпись.

После этого документ передают в отдел кадров, специалист которого несет ответственность за хранение документа. Приказ о премировании сотрудников – оформление и образец Сначала нужно определить количество человек, которым будет выдана премия.

В случае если поощрение выдадут одному сотруднику, то нужна форма Т-11, если двум или более – форма Т-11 А.

Образец приказа о премировании генерального директора

Работодатель вправе поощрять работников за добросовестный труд. Предусмотрено это ст.191 ТК РФ. При этом отблагодарить сотрудников можно по-разному.

Например, объявить благодарность, наградить грамотой или ценным подарком, присвоить отличительное звание. Но чаще всего в качестве поощрения используется премирование.

Мотив для поощрения может быть самым разным. Например, выполнение сложных стратегически важных задач, перевыполнение объема работы, исполнение внеурочных поручений. Нередко работник премируется в связи с грядущим юбилеем или какой-то памятной датой.

Особенности приказа на премию

- В «теле» документа проставляем ФИО сотрудника, как записано в паспорте, название подразделения или отдела, где работает специалист, его должность, табельный номер.

- Прописывается причина.

Например, успехи в работе, выполнение плана, внедрение новых технологий, улучшивших работу.

В поле «Вид поощрения» прописывают «премию» и ее сумму.

При этом нужно писать как цифрами, так и прописью.

Приказ о премировании: образец заполнения, бланк скачать

Документ должен содержать цели премирования – повышение качества выполнения работы, рост объема производства, снижение затрат на него и т.д. Другой важный фактор – порядок выплаты премий, то есть условия для их предоставления.

Обязательно следует прописать те нарушения, за которые вознаграждение может быть снижено или отменено.

В качестве дополнения можно указать порядок поощрения за какую-либо отдельно проделанную работу, входящую в общий объем должностных обязанностей сотрудника.

Как заполнить? Вначале непосредственный начальник отправляет руководителю служебную записку с указанием должности, фамилии, имени и отчества работника, которому полагается премия. В качестве вознаграждения может выступать определенная денежная сумма или определенный процент от общего оклада.

В случае одобрения руководителем составляется резолюция, на которой проставляется дата и подпись.

Приказ о премировании сотрудников — образец 2017

Кроме премий за достижения система премирования конкретной организации может предусматривать:

- периодическую выплату премий (ежемесячную, ежеквартальную, годовую и т. д.);

- разовые выплаты, приуроченные к какому-либо событию (празднику, достижению определенных показателей в труде и т. д.).

Форма приказа на премию Приказ о премировании сотрудников может оформляться посредством заполнения:

- унифицированных форм Т-11 и Т-11а, утвержденных постановлением Госкомстата РФ от 05.01.2004 № 1 (далее — постановление № 1);

- бланка произвольной формы, разработанного и утвержденного самостоятельно конкретной организацией.

Как издать приказ о премировании директора? | Вопросы подписчиков | Журнал «Кадровое дело»

Учредитель Решением хочет премировать директора (наемного работника) по результатам работы за истекший год (2015).

Как правильно отразить это кадровыми документами: может ли директор сам на себя издать приказ о премировании, а соответственно подписать его, если есть решение учредителя? Или достаточно только самого Решения? Или нужно, чтобы издал приказ сам учредитель?Помогите, пожалуйста, бухгалтерия утверждает, что приказ должен быть от учредителя. А я не согласна…

Ответ на вопрос:

Наемный директор не вправе назначить самому себе премию, издав соответствующий приказ, если такая премия не предусмотрена системой оплаты труда организации.

Это противоречит статьям 135 и 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

А в отношениях с руководителем организации работодателем выступает соответствующий орган управления юридического лица, например, общее собрание учредителей или совет директоров (п. 1 ст.

40 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Поэтому выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству. В таком случае:

Следовательно, выплата премии руководителю организации должна быть согласована с соответствующим органом управления организации, например, с единственным учредителем или советом директоров.

Читайте о сроке хранения приказов о премировании работников больше информации в статье по ссылке.

Такие выводы находят подтверждение и в судебной практике. См., например, постановления Второго арбитражного апелляционного суда от 4 сентября 2015 г.

№ А82-8385/2014, ФАС Северо-Западного округа от 26 ноября 2013 г. № А13-14986/2012, Поволжского округа от 17 июля 2013 г. по делу № А65-27541/2012, Уральского округа от 21 мая 2012 г.

№ Ф09-2882/12, Центрального округа от 8 ноября 2011 г. по делу № А68-26/11.

Решение о выплате премии в отношении руководителя ООО должно быть оформлено от имени одного из следующих лиц:

Такой порядок предусмотрен в пункте 1 статьи 40 Закона от 8 февраля 1998 г. № 14-ФЗ.

На основании данного решения руководитель вправе издать приказ о выплате себе премии.

Подробности в материалах Системы Кадры:

1. Ситуация: Может ли руководитель организации сам себе установить премию, если он не является учредителем, участником или акционером этой организации

Нет, не может.

Также прочитайте о приказе о закреплении автомобиля за водителем более подробно.

Наемный директор не вправе назначить самому себе премию, издав соответствующий приказ, если такая премия не предусмотрена системой оплаты труда организации.

Это противоречит статьям 135 и 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

А в отношениях с руководителем организации работодателем выступает соответствующий орган управления юридического лица, например, общее собрание учредителей или совет директоров (п. 1 ст.

40 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Поэтому выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству. В таком случае:

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли организации на сумму премии (ст. 255 НК РФ);

- учредители, участники или акционеры организации могут потребовать от директора полного возмещения ущерба, причиненного организации (ст. 277 ТК РФ, ст. 44 Закона от 8 февраля 1998 г. № 14-ФЗ, ст. 71 Закона от 26 декабря 1995 г. № 208-ФЗ);

- учредители, участники или акционеры могут уволить директора организации за принятие необоснованного решения, повлекшего за собой ущерб имуществу организации (п. 9 ч. 1 ст. 81 ТК РФ).

- председателя общего собрания участников или участника общества, который уполномочен решением общего собрания;

- председателя совета директоров (наблюдательного совета) общества или лица, уполномоченного решением совета директоров (наблюдательного совета) в случае если решение таких вопросов отнесено уставом к компетенции данных структур общества.

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли организации на сумму премии (ст. 255 НК РФ);

- учредители, участники или акционеры организации могут потребовать от директора полного возмещения ущерба, причиненного организации (ст. 277 ТК РФ, ст. 44 Закона от 8 февраля 1998 г. № 14-ФЗ, ст. 71 Закона от 26 декабря 1995 г. № 208-ФЗ);

- учредители, участники или акционеры могут уволить директора организации за принятие необоснованного решения, повлекшего за собой ущерб имуществу организации (п. 9 ч. 1 ст. 81 ТК РФ).

Следовательно, выплата премии руководителю организации должна быть согласована с соответствующим органом управления организации, например, с единственным учредителем или советом директоров. Руководитель организации не может по собственному усмотрению назначить самому себе премию, издав соответствующий приказ.

Такие выводы находят подтверждение и в судебной практике. См., например, постановления Второго арбитражного апелляционного суда от 4 сентября 2015 г.

№ А82-8385/2014, ФАС Северо-Западного округа от 26 ноября 2013 г. № А13-14986/2012, Поволжского округа от 17 июля 2013 г. по делу № А65-27541/2012, Уральского округа от 21 мая 2012 г.

№ Ф09-2882/12, Центрального округа от 8 ноября 2011 г. по делу № А68-26/11.

Из ответа «Как начислить премии»

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

24.03.2016

С уважением и пожеланием комфортной работы, Светлана Горшнева,

эксперт Системы Кадры

Задайте свой вопрос экспертам «Системы Кадры»

Моментальный ответ от эксперта «Системы Кадры»

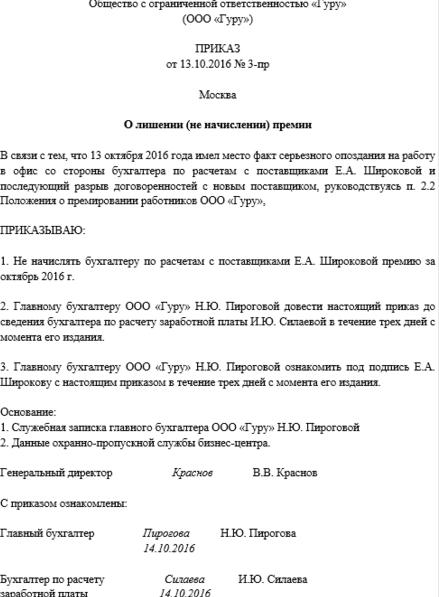

О лишении премии генерального директора

Может ли председательствующий на собрании участников ООО подписать приказ о лишении генерального директора премии за март за неисполнение ДО. Если это будет отражено в протоколе собрания. 1.

Лишить премии 100 % за март. 2. Поручить Приказ подписать Председателю собрания или подписывает только Генеральный директор.

Будет ли правомерным подпись учредителя на приказе о лишении премии генерального директора.

Нет, подпись учредителя на приказе ООО будет неправомерной.

Вопрос о невыплате генеральному директору премии решается на общем собрании. При наличии оснований премия может быть не выплачена. Протокол подписывает председательствующий.

Что касается подписания приказов, то их издает общество в лице генерального директора. Подписывает их также генеральный директор. Основанием издания приказов является протокол (решение) общего собрания.

При полной невыплате премии приказ, как правило, обществом не издается, так как у сотрудника не возникло право на премию в силу недостижения определённых показателей. Приказ издается при выплате премии (частичной выплате).

Подробно об этом см. материалы в обосновании.

Обоснование данной позиции приведено ниже в материалах «Системы Кадры».

1. Ситуация: Может ли руководитель организации сам себе установить премию, если он не является учредителем, участником или акционером этой организации

«Нет, не может.

Наемный директор не вправе назначить самому себе премию, издав соответствующий приказ, если такая премия не предусмотрена системой оплаты труда организации.

Это противоречит статьям 135 и 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

А в отношениях с руководителем организации работодателем выступает соответствующий орган управления юридического лица, например, общее собрание учредителей или совет директоров* (п. 1 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Поэтому выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству. В таком случае:

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли организации на сумму премии (ст. 255 НК РФ);

- учредители, участники или акционеры организации могут потребовать от директора полного возмещения ущерба, причиненного организации (ст. 277 ТК РФ, ст. 44 Закона от 8 февраля 1998 г. № 14-ФЗ, ст. 71 Закона от 26 декабря 1995 г. № 208-ФЗ);

- учредители, участники или акционеры могут уволить директора организации за принятие необоснованного решения, повлекшего за собой ущерб имуществу организации (п. 9 ч. 1 ст. 81 ТК РФ).

Следовательно, выплата премии руководителю организации должна быть согласована с соответствующим органом управления организации, например, с единственным учредителем или советом директоров. Руководитель организации не может по собственному усмотрению назначить самому себе премию, издав соответствующий приказ.

Такие выводы находят подтверждение и в судебной практике. См., например, постановления Второго арбитражного апелляционного суда от 4 сентября 2015 г.

№ А82-8385/2014, ФАС Северо-Западного округа от 26 ноября 2013 г. № А13-14986/2012, Поволжского округа от 17 июля 2013 г. по делу № А65-27541/2012, Уральского округа от 21 мая 2012 г.

№ Ф09-2882/12, Центрального округа от 8 ноября 2011 г. по делу № А68-26/11».

2. Ситуация: Как лишить сотрудника премии

«Если работодатель принимает решение об уменьшении размера премии как стимулирующей выплаты, то корректнее говорить не о лишении, а о невыплате премии. Нельзя лишить того, что сотрудник не заработал*.

При этом не выплатить работнику премию или уменьшить ее размер произвольно работодатель не вправе.

Это возможно только за конкретные производственные упущения или нарушения трудовой дисциплины, при условии, что в локальном акте, который регулирует порядок выплаты премий, например Положении о премировании, четко прописано, когда и при каких условиях премия не выплачивается или выплачивается в пониженном размере. Конкретные условия работодатель вправе установить самостоятельно, главное, чтобы они были закреплены документально и доведены до сведения работников под подпись.

Например, в локальном акте может быть предусмотрено, что премию не выплачивают или выплачивают в пониженном размере, в том числе с указанием градации выплаты, если работник в отчетном периоде:

- не выполнил производственный план;

- имеет опоздания или прогулы;

- получил дисциплинарное взыскание и т. д.

В результате при наличии таких упущений считается, что работник не выполнил условия премирования, и право на получение премии либо просто не наступает вовсе, либо наступает, но в пониженном размере.

Правомерность такого подхода подтверждает подпункт «а» пункта 9 постановления Пленума Верховного суда СССР от 24 ноября 1978 г. № 10. Аналогичную позицию занимают и суды (см., например, апелляционное определение Верховного суда Республики Бурятии от 24 июля 2013 г. № 33-2319, определение Санкт-Петербургского городского суда от 17 апреля 2014 г. № 33-6185/2014).

Внимание: невыплата работнику премии или выплата в пониженном размере сама по себе не может выступать в качестве меры дисциплинарного взыскания, так как перечень видов взысканий, установленный законодательством, является закрытым. Поэтому работодателю не нужно запрашивать у сотрудника письменное объяснение в случае невыплаты премии. На это указывают и суды, см., например, определение Кемеровского областного суда от 13 ноября 2014 г. № 33-11407».

3. Ситуация: Нужно ли каждый месяц оформлять приказ по форме № Т-11 (№ Т-11а) на выплату ежемесячных премий. Премии предусмотрены трудовым договором

«Порядок документального оформления премий организация вправе определить самостоятельно*.

Если в организации принято применять унифицированные формы кадровых документов, то, с одной стороны, необходимость ежемесячно издавать приказы по форме № Т-11 объясняется тем, что в указаниях по заполнению данной формы не перечислены виды премий, при выплате которых нужно оформлять типовую форму приказа (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1). Следовательно, приказ нужно оформлять при выплате любых премий.

https://www.youtube.com/watch?v=Yw_s3reRmBI

Вместе с тем, по данному вопросу есть и другая точка зрения. А именно: приказ по форме № Т-11 (№ Т-11а) нужно составлять только при выплате разовых премий за производственные результаты. Это связано с тем, что в указаниях по заполнению формы № Т-11 (№ Т-11а) сказано, что типовая форма приказа применяется для оформления поощрения за успехи в работе.

Ежемесячные премии, как правило, носят стимулирующий, а не поощрительный характер. Они входят в систему оплаты труда и выплачиваются на систематической основе, а не разово. А значит, буквально толкуя указания, можно сделать вывод, что при оформлении ежемесячных премий приказ по типовой форме оформлять необязательно.

Кроме того, необходимо учесть, что в настоящий момент применение унифицированных форм, в частности форм № Т-11 и № Т-11а, не является обязательным. Поэтому каждая организация вправе самостоятельно определить формы таких приказов (в т. ч. продолжать применять унифицированные) и порядок их издания, закрепив принятый порядок в локальном акте (ст. 8 ТК РФ)».

21.03.2017

» Премии для руководителя организации | Фин Эксперт Групп

Учредители, помимо заработной платы, могут выплачивать руководителю организации премии и вознаграждения. Для этого в трудовом договоре предусмотрены условия его премирования. Рассмотрим, как отразить в учете премию, начисленную руководителю организации.

Определяя эти условия, учредители, а также участники и акционеры, должны установить:

style=»display:inline-block;width:240px;height:400px» data-ad-client=»ca-pub-4472270966127159″

data-ad-slot=»1061076221″>

— показатели премирования; — виды и размеры премий и вознаграждений; — источники выплаты премий; — порядок принятия решения о выплате премий. Кроме того, условия выплаты премии могут быть предусмотрены в общем Положении о премировании сотрудников организации, коллективном договоре или другом локальном акте.

В этом случае расшифровывать их в трудовом договоре не обязательно. К такому выводу пришел Минфин РФ в письме от 26 февраля 2010 г. N 03-03-06/1/92.

В нем, в частности, речь идет о том, что премии работникам могут быть выплачены и учтены в составе расходов по налогу на прибыль на основании положения о премировании работников при условии, что в трудовых договорах, заключенных с работниками, дается отсылка на это положение.

Разовые премии руководителям организации могут быть начислены на основании одного из следующих документов: — протокола общего собрания участников (акционеров) компании; — решения совета директоров или наблюдательного совета; — решения единственного учредителя (участника, акционера) организации.

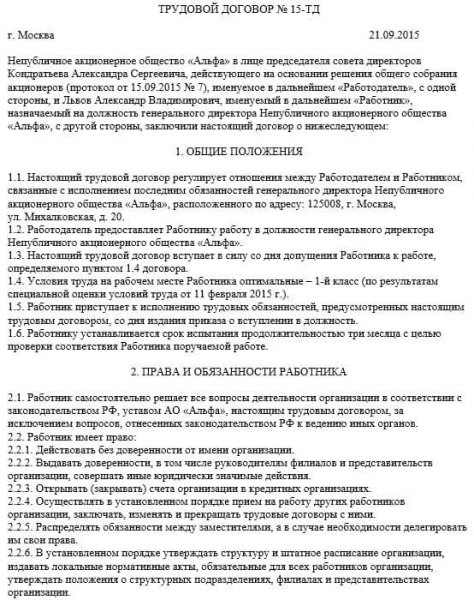

Приведем образец трудового договора, заключенного с директором организации в части, касающейся его оплаты.

г. Самара 12 декабря 2015 г.

1. Общие положения

1.1 Настоящий трудовой договор заключен между обществом с ограниченной ответственностью «Аврора» (ООО «Аврора») в лице единственного учредителя Смирнова Виктора Федоровича с одной стороны, и Мясникова Алексея Владимировича, именуемым в дальнейшем – Генеральный директор, с другой стороны.

5. Оплата труда Генерального директора.

5.1. Генеральному директору устанавливается ежемесячный должностной оклад в размере 120 000 (Сто двадцать тысяч) рублей. 5.2. Генеральному директору выплачивается ежеквартальная премия в размере 30% должностного оклада при условии прироста объема балансовой прибыли по сравнению с соответствующим предыдущим периодом.

Степень выполнения показателей премирования определяется по данным бухгалтерской отчётности нарастающим итогом с начала года. 5.3 Генеральному директору выплачивается вознаграждение по итогам работы за года. Источник выплаты вознаграждения – прибыль, оставшаяся в распоряжении ООО «Аврора» после налогообложения.

Размер премии зависит от стажа работы генерального директора на занимаемой должности в ООО «Аврора»: — до 2 лет – в размере 15% от должностного оклада; — от 2 до 5 дет – в размере 30% от должностного оклада; — свыше 5 лет – в размере 50% от должностного оклада.

Вознаграждение по итогам года выплачивается при наличии свободного остатка прибыли с учетом фактически отработанного времени. 5.4. Решение о премировании Генерального директора и выплата ему вознаграждения по итогам года принимается единственным учредителем.

Приведем образец протокола собрания участников организации по вопросу премирования генерального директора.

(ООО «Папирус»)

Протокол N 12

Общего собрания участников ООО «Папирус»

г. Тверь | 25 апреля 2016 г. |

Вид собрания: внеочередное Форма проведения: совместное присутствие (собрание). Место проведения общего собрания: г. Тверь, просп. Строителей, д. 125 оф. 45. Время проведения общего собрания: 25 апреля 2016, 10.

00 Общее количество участников: 2 (два) Присутствовали: 3 Присутствующие участники: Мичурин Игорь Макарович – участник ООО «Папирус»; Сваровский Константин Петрович – участник ООО «Папирус» Смирнова Галина Петровна – главный бухгалтер ООО «Папирус» Председатель собрания: Мичурин И.М.

Секретарь собрания: Сваровский К.П.

Повестка дня:

Утверждение премии по итогам работы за I квартал 2016 г. ООО «Папирус» генеральному директору Севостьянову А.В.

Слушали:

Главного бухгалтера Смирнову Г.П. о выполнении показателей для премирования генерального директора ООО «Папирус» Севостьянова А.В. за I квартал 2016 г.

Постановили: 1. Утвердить генеральному директору ООО «Папирус» Севостьянову А.В. премию за выполнение показателей по премированию по итогам I квартала 2016 г. В размере 25% должностного оклада. 2. Главному бухгалтеру ООО «Папирус» Смирновой Г.П. подготовить необходимые документы и произвести соответствующие расчеты.

3. Премию выплатить в срок не позднее 30 апреля 2016 г. путем перечисления на банковский счет генерального директора.

Голосовали: «За» – 2; «Против» – 0;

«Воздержались» – 0

Решение принято.

Председатель собрания Мичурин И.М. Мичурин ───────── Секретарь собрания Сваровский К.П. Сваровский

──────────

При начислении премии руководителю организации стоит помнить, что приказ о начислении подписывать руководитель сам себе не вправе. Это противоречит нормам ст. 135 и 191 Трудового кодекса РФ, на основании которых решение о премировании принимает работодатель. Выплата премии директору по его же приказу может быть признана не соответствующей трудовому договору.

Чем это может чревато: Во-первых, налоговые органы могут оспорить включение данной премии в расходы по налогу на прибыль в соответствии со ст. 255 Налогового кодекса РФ; Во-вторых, учредители (участники, акционеры) могут потребовать от директора полного возмещения ущерба, причиненного организации. В частности речь идет о сумме начисленной премии, а также доначисленных налогов и пеней.

В-третьих, в соответствии с п. 9 ч. 1 ст. 81 Трудового кодекса РФ, учредители вправе освободить директора от возложенных на него трудовых обязанностей. На практике часто складывается ситуация, когда организация небольшая и директор организации является единственным статным сотрудником.

Как оформить выплату премии директору в этом случае? Порядок оформления документов на выплату премии не зависит от количества штатных сотрудников. В связи с этим, премия директору организации начисляется по решению его учредителя (участников, акционеров). Размер премии также может зависеть от степени выполнения производственных показателей или от фактически отработанного времени.

При этом рекомендовано использовать данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии. В бухгалтерском учете отражение премии руководителя зависит от того, из каких источников она выплачивается: за счет расходов по обычным видам деятельности или за счет прочих расходов.

Производственную премию, начисленную руководителю организации за счет расходов по обычным видам деятельности, на счетах бухгалтерского учета отражаются следующей записью: Дебет 26 (44) Кредит 70 — начислена премия директору организации за счет расходов по обычным видам деятельности. Непроизводственная премия в бухгалтерском учете учитывается в составе прочих расходов.

Это может быть премия к празднику, юбилею и т.д. Начисление непроизводственной премии на счетах бухгалтерского учета отражается следующей записью: Дебет 91 субсчет «прочие расходы» Кредит 70 — начислена непроизводственная премия директору организации.

С премии руководителя необходимо рассчитать и удержать НДФЛ в соответствии с требованиями п. 1 ст. 210 Налогового кодекса РФ. При этом сделать это необходимо не зависимо от того, какую систему налогообложения применяет организация.

В соответствии со ст. 20.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ, на сумму премии начисляются взносы на страхование от несчастных случаев и профзаболеваний. Так же не зависимо от применяемой системы налогообложения, на сумму премии необходимо начислить взносы на обязательное пенсионное, медицинское и социальное страхование.

Стоит так же отметить, что начислить страховые взносы необходимо вне зависимости от того, предусмотрена данная премия трудовым договором или нет. Что касается налогового учета, то любые премии, начисленные за трудовые показатели, предусмотренные трудовым договором, учитываются в составе расходов на оплату труда в соответствии с п. 2 ст. 255, п. 21 ст. 270 Налогового кодекса РФ.

С этим мнением согласны и контролирующие органы. Так, в письме Минфина РФ от 13 октября 2015 г.

N 03-03-06/1/58416 содержится следующее: Статьей 255 Налогового кодекса РФ определено, что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. К таким расходам, в частности, могут быть отнесены начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели, а также другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором. Вместе с тем согласно положениям пунктов 21 и 22 статьи 270 Налогового кодекса РФ доходы, формирующие налоговую базу, не могут уменьшаться на затраты в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), а также в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений.

Учитывая изложенное, вознаграждение руководителю организации учитывается в составе расходов на оплату труда только в том случае, если с ним заключен трудовой договор.

П. 4 ст. 272 Налогового кодекса РФ определено, что расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 Налогового кодекса РФ расходов на оплату труда. Аналогичное мнение изложено в письме Минфина РФ от 22 июня 2015 г. N 03-03-06/1/35978.

Премии и вознаграждения, которые начислены руководителю сверх сумм, предусмотренных трудовым договором, при налогообложении прибыли учесть нельзя. Данный вывод сделан на основании п. 21 ст. 270 Налогового кодекса РФ.

Премии, не связанные с выполнением руководителем его трудовых обязанностей, так же не могут уменьшать налоговую базу по налогу на прибыль. Связано это с тем, что данные расходы не являются экономически обоснованными, как требует того п. 1 ст. 252 Налогового кодекса РФ. Аналогичный вывод содержится в письме Минфина России от 20 января 2005 г.

N 03-05-02-04/5. Если руководитель является единственным учредителем, можно ли учесть сумму начисленной премии в состав расходов на оплату труда? Согласно ст.

255 Налогового кодекса РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. К расходам на оплату труда, в частности, относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели. Вместе с тем на основании положений п.п. 21 и 22 ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются следующие виды расходов в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), а также в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений.

Согласно разъяснениям Минфина России, данным в письме от 13 октября 2015 г. N 03-03-06/1/58416, вознаграждение руководителю организации учитывается в составе расходов на оплату труда только в том случае, если с ним заключен трудовой договор.

При этом существует также позиция, что на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется, управленческая деятельность в этом случае осуществляется без заключения трудового договора. Руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату. Поэтому сумма заработной платы не учитывается в расходах (письма Роструда от 6 марта 2013 г. N 1776-1, Минфина России от 19 февраля 2015 г. N 03-11-06/2/7790). Однако в ст. 11 Трудового кодекса РФ, где перечислены лица, на которых не распространяется трудовое законодательство, руководитель – единственный учредитель не поименован. В соответствии со ст. 273 Трудового кодекса РФ на руководителя организации, являющегося единственным участником, не распространяются положения гл. 43 «Особенности регулирования труда руководителя организации и членов коллегиального исполнительного органа организации» Трудового кодекса РФ. Из этого следует, что общие нормы ТК РФ на данных лиц распространяются. Кроме того, есть судебные решения, в которых указано, что в силу ст. 16 Трудового кодекса РФ отношения, которые возникли в результате назначения на должность, являются трудовыми (например, постановление ФАС Северо-Западного округа от 9 апреля 2009 г. по делу N А21-6551/2008). Таким образом, по нашему мнению, премии, выплаченные руководителю организации, который является единственным учредителем, учитываются в расходах по налогу на прибыль. При этом не исключена вероятность возникновения разногласий с налоговыми органами. Премии руководителю организации являются косвенными расходами. Поэтому, если организация при исчислении налога на прибыль применяет метод начисления, то в соответствии с п. 2 ст. 318 Налогового кодекса РФ, затраты полностью относятся на расходы текущего периода. Если организация при расчете налога на прибыль применяет кассовый метод учета, то в соответствии с п. 3 ст. 318 Налогового кодекса РФ затраты учитываются по факту выплаты премии. Организации, применяющие упрощенную систему налогообложения, и уплачивающие налог с разницы между доходами и расходами, включают сумму начисленной премии в налоговую базу по единому налогу на основании пп. 6 п. 1 и п. 2 ст. 346.16 Налогового кодекса РФ. При этом, сделать это возможно при одновременном соблюдении двух условий: 1. Выплата премии предусмотрена трудовым договором. Премия может быть предусмотрена также коллективным договором и другими локальными актами. Но при этом в трудовом договоре обязательно должна быть ссылка на тот или иной документ. 2. Премия должна быть начислена за трудовые показатели. В соответствии с п.п. ст. 346.17 Налогового кодекса РФ сумма начисленной премии включается в расходы в момент их выплаты. Что касается непроизводственной премии, которая не соответствует критерию экономической обоснованности, то ее также не следует учитывать при налогообложении единым налогом. Если же организация, применяющая упрощенную систему налогообложения, уплачивает единый налог только с доходов, то сумма начисленной премии не уменьшит налог в данном случае (п.1 ст. 346.14 Налогового кодекса РФ). Если организация применяет систему налогообложения в виде единого налога на вмененный доход, начисление и выплата премии руководителю организации не окажут влияния на сумму налога. В соответствии с п. 1 ст. 346.29 Налогового кодекса РФ плательщики ЕНВД рассчитывают налог исходя из вмененного дохода.

В случае, если организация совмещает налоговые режимы (предположим ЕНВД и общий режим налогообложения), премии, начисленные руководителю за достижению конкретных показателей, относятся на расходы по тому виду деятельности, к которому они относятся. Если премия выплачивается за общие результаты работы организации, то ее необходимо распределить на основании п. 9 ст. 274, п. 7 ст. 346.26 Налогового кодекса РФ.

М. Ильина,

эксперт журнала

Журнал «Российский бухгалтер», N 7, июль 2016 г., с. 59-66.