Содержание

Формула расчета процентов по кредиту

В настоящее время реклама банковских продуктов – популярное явление, которым никого не удивишь. Но насколько выгодны условия, которые описываются, как чуть ли не «самые лучшие в мире»? Перед оформлением договора стоит обязательно проверить этот вопрос и знать, как рассчитать проценты по кредиту, чтобы понять, какая сумма переплат вас ожидает.

Состав суммы кредита

Традиционно, сумма кредита представляет собой величину средств, которые заемщик обязуется выплатить банку за предоставление кредитных денег.

Обычно в состав входит размер основного долга, страховые выплаты, проценты за пользование банковскими услугами.

Это могут быть выплатные операции различного характера третьим лицам, в частности – осуществление выплаты комиссий за прием наличных денег в кассе, а также оплату услуг эксперта оценщика.

ПСК

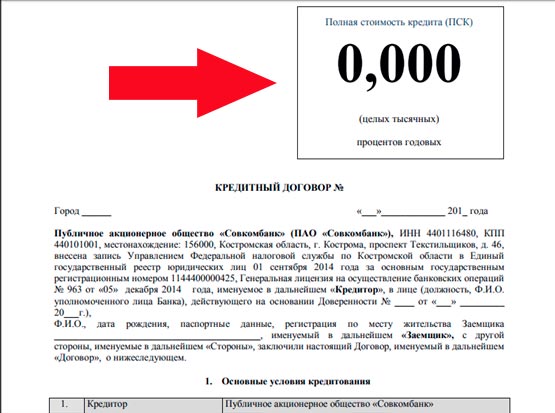

С 2008 года введено обязательное условие о том, что необходимо со стороны банка предоставлять информацию заемщику о ПСК, то есть о полной сумме кредита, и с 2014 года данные отображаются не только на предварительном графике платежей, но и в области первой страницы договора по кредиту.

Изначально эта величина носила наименование эффективной процентной ставки, однако затем ее переименовали в ПСК. Расчет данного показателя предполагает применение формулы со сложными процентами.

СУММ (ДПi / (1 + ПСК) ^ ((di-d0) / 365) = 0

В этом равенстве показатель d представлен датой получения кредита и соответственно датой оплаты порядкового характера. Первый показатель представлен размером денежного потока. В этом расчете, помимо прочего, присутствуют платежи кредитной компании, а также страховой компании в целом к прочим лицам, если подобные условия включены договор, и ничто им не противоречит.

Страховые платежи

Они имеют место не во всех кредитах и иногда выступают как необязательные. Например, в случае ипотеки страхование обязательно. С другой стороны, личное страхование – личное дело каждого заемщика, поэтому и решение принимается строго самостоятельно. Тем не менее современные банки во многих случаях принуждают клиентов делать страховые выплаты, а это противозаконно.

Скрытые платежи

На основании действующего законодательства основная задача банков заключается в том, что они должны предоставить нужную информацию своим клиентам, включив в листы расчета абсолютно все платежи.

Все комиссии, применяемые на основании физических лиц, органами признаются как незаконные.

Поэтому, если заемщик обнаружил определенные проблемы или требования выплат за рассмотрение тех или иных заявок или за предоставление расчетных листов, он вправе обратиться в суд, и, если ранее затратил определенные суммы на выполнение этих операций, может их вернуть.

Но если платежи не имеют связи с обслуживанием кредита и предполагают общие тарифы банка, то осуществлять их оплату все-таки придется. Например, к таким операциям относится комиссия за пересчет денег, которая взимается через кассу.

Расчет процентов

Рассматривая вопрос о том, как рассчитывается банковский процент по кредиту, можно выделить два основных метода – выплата аннуитетов или дифференцированных сумм. В обоих случаях начисление осуществляется не на общую сумму, а на ее остаток.

Есть различия лишь в способе, по которому она уменьшается. В политике аннуитетов заемщик каждый месяц платит долг на основании равных долей, а также проценты, в результате чего платеж уменьшается.

Во втором случае, ежемесячный платеж носит одинаковый характер, однако первые месяцы уплачиваются проценты, а затем – ссуда.

Дифференцированные платежи

Рассмотрим ситуацию, при которой гражданин Иванов решил взять в кредит 120 000 рублей под ставку 20%. На основании условий договора дифференцированные платежи проводятся им в последних числах месяца. Формула расчета кредита в данном случае предполагает использование простых процентов.

ПК = Остаток кредита * Ставка % * Кол-во дней / 100 / 365

Аннуитет и его расчет

Формула расчета процентов по кредиту в этом случае будет следующей:

ПК = (Кредитное тело*Ставка %/1200) / (1 – (1 / (1 + Ставка % /1200)^n))

Таким образом, можно сделать вывод, что аннуитет по кредиту ежемесячно будет составлять 11 126,43 рубля. Если умножить эту величину на срок – количество месяцев, а затем вычесть из нее начальную сумму кредита, то можно узнать общую разницу переплат. На сайте банков, предоставляющих кредиты, есть специальный кредитный калькулятор, позволяющий осуществить расчеты быстро.

Трезвая оценка ситуации

Перед непосредственным заключением кредитного договора, необходимо детально изучать основные условия, ведь сотрудничество заемщика и банка должно быть взаимовыгодным. Цель кредитора – получение процентов, цель заемщика – минимизация переплат.

Подсчет переплат

Он осуществляется достаточно просто. Мы его немного упоминали, но можно рассмотреть и более детально. Для этого достаточно будет сложить сумму процентов за все время кредитования, а также включить в нее дополнительные платежи, в том числе и скрытые. Полученную сумму стоит сравнить с исходной позицией — такой подход позволит вам выбрать оптимальное решение.

Оптимальный выбор – каков он

Так, для того чтобы грамотно принять решение, необходимо провести сравнение величин из прошлого пункта не только на базе размера, который имеет ставка, но также и принять во внимание схемы погашения платежа, размеры выплат по страхованию и некоторые скрытые операции, которые указаны в договоре. Это сравнение можно сделать на основании собственных расходов или же составить ПСК.

Если принимать во внимание практический опыт, то дифференцированные платежи осуществлять выгоднее, нежели аннуитет.

Но при проведении досрочных выплат переплата будет меньше, если будет принять решение оформления аннуитета. Предполагается возможность, при которой рассматривается срок сокращения кредитования.

Поэтому при выборе варианта нужно принимать во внимание не только низкие переплаты, но и финансовые возможности.

Итак, мы рассмотрели, как рассчитывается кредит, и сделать вывод можно: эта процедура достаточно проста. В любом случае перед оформлением сделки банк предоставляет лист с предварительными расчетами выплат.

Именно их необходимо изучить тщательно и внимательно, поскольку, как показывает практика, нередко мелким шрифтом отмечаются скрытые платежи.

И получается, что подписывая договор, человек рассчитывает на одну выплату, а затем ему сообщают о других суммах.

Пример расчета процентов по кредиту показал, что есть несколько вариантов оформления, и при их выборе в учет принимаются некоторые детали.

Например, это размер переплат, ваши личные финансовые возможности, а также условия предоставления средств для пользования. Оценив все «за» и «против» вы сможете выбрать для себя оптимальный вариант.

Таким образом, кредит – это выгодно, если владеть информацией о нем.

Калькулятор расчета полной стоимости кредита

Кредитный договор содержит условия, на которых заемщик берет ссуду и обязуется ее погашать.

Наряду с такими важными положениями, как сумма, проценты за пользование, срок, дата внесения и размер ежемесячных платежей, кредитор обязан уведомить клиента о полной стоимости кредита (ПСК).

Этот показатель позволяет увидеть общую картину и понять, во что обойдется ссуда в конкретном банке, а также сравнить, где выгодней ее получить.

Впервые понятие ПСК в России появилось в 2008 году. ЦБ РФ своим указанием обязал кредитные организации предоставлять клиенту полную информацию о размере выплат до подписания договора. Позднее, 21.12.

2013 года был принят ФЗ-353, регулирующий выдачу потребительских кредитов. Его цель – обеспечить защиту потребителей, сделав более прозрачным механизм кредитования. Исходя из этого, ст.

6 Закона обязала банки, МФО и ломбарды информировать своих клиентов о предстоящих затратах при получении и выплате займа.

В части первой ст.6 установлено, что информация о ПСК размещается:

- справа в верхнем углу договора, перед индивидуальными условиями кредитования;

- в квадратной рамке, размер которой составляет не менее 5% страницы;

- прописными буквами черного цвета;

- путем выделения шрифтом (максимальный из используемого на странице размер).

Расчет производится в каждом конкретном случае. При этом учитываются:

- выплаты по основному долгу и процентам;

- комиссионное вознаграждение банку;

- стоимость эмиссии и обслуживания банковских карт;

- возможные платежи в пользу третьих лиц, связанные с кредитованием (оценка залога);

- страховые взносы по договору страхования, кроме связанных с исполнением федеральных законов (например, ОСАГО).

Пени и штрафные санкции, комиссия за обналичивание средств, за валютные операции, перевыпуск карты, страхование имущества, не являющегося залогом не учитывается в подсчетах.

Таким образом, ПСК представляет собой совокупность всех платежей, известных на момент обращения за потребительским кредитом. Иными словами, это – ориентировочный размер переплаты для заемщика, выраженный в процентном отношении.

Почему ориентировочный? Потому что он может меняться при отступлении от первоначальных условий: уменьшается при досрочном погашении займа или увеличивается при уплате штрафов за просрочку и других нарушений в процессе исполнения договора.

Так, например, в I квартале 2018 года потребительский кредит в Сбербанке обойдется заемщику:

| Вид кредитования | Минимальная ПСК, в % | Максимальная ПСК, в % |

| без обеспечения | 12,51 | 20,94 |

| под поручительство физлиц | 12,51 | 19,94 |

| для военнослужащих – участников НИС | 13,10 | 14,53 |

| на ведение личного подсобного хозяйства | 16,49 | 17,03 |

Формула расчета ПСК, которой пользуются банки и другие финансовые организации, закреплена в части 2 статьи 6 ФЗ-353. Но при этом кредиторы ориентируются на показатель, устанавливаемый ЦБ РФ ежеквартально для каждой категории потребкредитов путем анализа рынка кредитования. Полученный результат не должен превышать среднерыночный более чем на одну треть.

Она имеет вид:

ПСК= i x ЧБП x 100,

где i – процентная ставка базового периода, а ЧБП – число таких периодов.

Базовый период это – временной интервал, установленный графиком платежей. Если в нем интервалов:

- нет или они равны году, за БП период принимается один год;

- несколько, за базовый период принимается меньший из них;

- не определено, для базы складываются все числа и делятся на их количество (с округлением до дней, месяцев и года).

Для расчета ПСК по формуле, нужно узнать значение i – ставка БП. Для этого применяется сложное математическое уравнение с многочисленными показателями:

Используемые параметры:

- ДПk– сумма платежа по договору;

- qk– количество полных базовых периодов;

- ek– доли базовых периодов;

- m – количество платежей;

- i – процентная ставка базового периода.

Чтобы не делать подсчеты вручную, можно воспользоваться программой excel. Для этого в таблицу вносят данные:

- сумма займа в рублях;

- срок пользования в месяцах;

- ставка (процент годовых);

- ежемесячный платеж;

- комиссии и сборы (если есть).

Все суммы представляются в виде денежных потоков за период кредитования. Платежи расписывают по месяцам, выделяя проценты и тело кредита. Последняя колонка – помесячный остаток займа. Значение i определяется с помощью функции ВСД.

Поскольку в долгосрочных ссудах с многочисленными платежами ПСК вычислить достаточно трудно, заемщик может воспользоваться другой, упрощенной формулой:

Обозначения:

- S – сумма всех выплат (процент, комиссии, страховки и прочее);

- S0– сумма кредита;

- n – срок кредитования (в годах).

Как видим, в этом случае все гораздо проще. Стоимость займа можно подсчитать за несколько секунд, но результат будет приблизительным.

Расчет ПСК по кредитной карте

Кредитные карты работают по иному механизму кредитования – овердрафту. Это означает, что заемщик пользуется деньгами по мере необходимости в пределах установленной суммы. Часть 15 ст.7 ФЗ-353 определяет, что составление графика платежей не распространяется на кредитование с лимитом. Поэтому при расчете следует руководствоваться ч. 7 ст.6 указанного закона и производить его, исходя из:

- лимита по карточному счету;

- максимального срока возврата;

- размера ежемесячного погашения основного долга, процентов и других выплат, определенных условиями соглашения

В любом случае, реальное значение полного размера переплат будет отличаться от предварительного итога.

Рассчитаем для примера полную стоимость кредита при краткосрочном кредитовании в МФО.

Исходные данные:

- сумма займа – 20 000 руб.;

- процентная ставка – 1,5 % в день;

- срок пользования – 10 дней;

- погашение процентов осуществляется одновременно с возвратом ссуды;

- комиссий и страховок нет.

Погашение процентов и основного долга будет совершаться одним платежом, значит, за базовый период принимается 10 дней.

Находим сумму процентов по займу:

20000 руб. х 1,5% х 10 дней = 3000 руб.

Общая сумма выплат по договору (ДПk):

20000 руб. + 3000 руб. = 23000 руб.

Теперь можно определить базовую процентную ставку (i). Параметра ekв уравнении не будет, поскольку кредит погашается разовым платежом. Далее, подставив исходные данные, делаем математические вычисления для нахождения значения i. Оно равно 0,15.

Чтобы воспользоваться формулой нахождения ПСК, потребуется узнать ЧБП. Для этого количество дней в году нужно разделить на срок кредитования:

365 дней: 10 дней = 36,5 – число базовых периодов в году.

Подставляем результаты в формулу ПСК = i x ЧБП x 100:

ПСК = 0,15 х 36,5 х 100 = 547,500% годовых.

Результат показывает, сколько заемщик за 10 дней пользования микрокредитом должен будет уплатить кредитору. С 01.01.2018 года для МФО и ломбардов установлены предельные значения ПСК в границах 42,829-819,423% годовых, в зависимости от срока, обеспечения и суммы. Это очень много, по сравнению с банками.

Например, кредит в сумме 1,5 млн. руб. сроком на 15 лет заемщику Сбербанка обойдется:

| Цель кредитования | Полная стоимость кредита, % |

| покупка недвижимости | 14,02 |

| приобретение строящегося жилья | 14,74 |

| нецелевой с залогом недвижимости | 16,27 |

| госпрограмма по ипотеке | 12,51 |

| строительство жилого дома | 15,90 |

Индивидуальные показатели могут варьироваться от 12,48 до 26,09 процентов, с учетом программы и условий кредитования.

Если предложение его не устраивает, он может отказаться от подписания документа без всяких последствий. Кроме того, можно потребовать пересчитать ему ПСК на случай досрочного погашения ссуды. Кредитор обязан это сделать по требованию клиента. В противном случае можно обратиться с жалобой в Роспотребнадзор или ЦБ РФ.

С помощью этой опции легко рассчитать все расходы по кредиту практически мгновенно. Для этого нужно ввести цифры:

- Сумму займа.

- Процентную ставку (годовую).

- Срок кредитования в месяцах.

- Сумму комиссии (если есть), в том числе расходы на кредитного брокера.

Калькулятор автоматически выдаст, сколько вы переплатите в денежном выражении и в процентах. Можно менять срок кредитования, сумму, процентную ставку, чтобы выбрать наиболее выгодный вариант. Ознакомившись с предложениями нескольких кредиторов, вы для себя легко определите, с кем будете работать.

Посчитали полную стоимость ипотечного займа. Она оказалась больше ставки, установленной банком по этой программе. Почему так получилось, нет ли скрытых платежей?

Так должно быть, потому что ПСК – проценты + иные расходы заемщика при получении кредита. Ставка и полная стоимость могут быть равны, если предусмотрено погашение выданной ссуды и процентов единовременно, по окончании срока кредитования.

По условиям кредита платежи осуществлялись равными суммами. Не допускали просрочек, но переплата получилась больше, чем посчитанная ПСК. Почему?

Во-первых, существуют платежи, которые не включаются в расчет ПСК. Они возникают в процессе выполнения договора и не могут быть известны заранее. Кроме того, при расчете не учитывается досрочное погашение, штрафы, пени. Поинтересуйтесь у банка, за что и когда вы платили.

Во-вторых, при аннуитете значительная доля ежемесячного платежа приходится на проценты и только к концу срока погашения, наоборот, на тело кредита. Реальный размер ПСК может несколько отличаться от установленного в договоре. Это может быть связано с особенностями графика, когда сроки или объемы, или оба значения по основному долгу смещены к дате последнего платежа.

Заблаговременно просчитать ПСК при аннуитетных платежах невозможно, поскольку она будет меняться каждый месяц.

Расчет полной стоимости кредита в Excel по новой формуле

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой.

Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа).

Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Рассмотрим, как рассчитать ПСК с помощью средств Excel.

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100.

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДПк – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- ek – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- qk – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Сначала нам нужно рассчитать процентную ставку установленного базового периода (i). В Excel это можно сделать с помощью функции ВСД. Представим платежи по кредиту в виде денежного потока:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Полная стоимость кредита (ПСК) — Спик

позволяет сравнивать кредитные предложения различных Банков

Полная стоимость кредита (ПСК) — Текущая стоимость денежного потока (платежей Заёмщика Банку, страховым компаниям, нотариусам и т.д.

, которые Клиент обязан заплатить по Кредитному договору), исходя из концепции, что денежная сумма сегодня имеет более высокую стоимость, нежели, чем эта же сумма в будущем, поскольку каждый день некая денежная сумма может приносить доход. Полная стоимость кредита вычисляется в процентах годовых.

Часто Клиенты понимают это определение двумя словами «ПСК — переплата по кредиту вместе со всеми комиссиями и платежами».

Но вот Клиент получает кредит с равномерным погашением долга, не платит НИКАКИХ комиссий, получает от Банка расчет ПСК и справедливо недоумевает:

«Почему полная стоимость кредита (ПСК) в процентном выражении больше, чем процентная ставка по ипотечному кредиту, даже если комиссий никаких нет?»

Кто-то подозревает «скрытые» платежи, кто-то не смотрит ПСК вообще, а некоторые догадываются, что ПСК — это вовсе не «переплата» по кредиту.

Полная стоимость кредита ВСЕГДА будет больше, чем заявленная ставка по этому кредиту, если соглашением между банком и заемщиком предусматривается ежемесячное погашение задолженности.

Дело в том, что возвращая часть кредита обратно в Банк, Вы этими деньгами уже не можете пользоваться. То есть сумма основного долга, которую Вы вернули уже на следующий месяц после получения кредита, была по факту выдана только лишь на один этот месяц. Сумма, которую Вы вернете через два месяца после выдачи кредита — на два месяца. И так далее.

Иными словами частью денежных средств(которые были возвращены в составе ежемесячного платежа) Заемщик не может пользоваться, инвестировать эти деньги, получать с них доход. А вот Банк, наоборот, получив от Заемщика некую сумму в качестве платежа по кредиту, инвестирует ее следующему Заемщику, зарабатывая, таким образом, на вновь выдаваемом кредите.

Формула полной стоимости кредита учитывает эту сложную закономерность, учитывает, что стоимость тех средств, что Вы платите по кредиту «сегодня» выше, чем стоимость этих же денег к концу срока кредита.

Полная стоимость кредита будет равна ставке по кредиту только в том случае, если погашение задолженности Заемщиком будет производиться единовременно в конце срока кредита.

Зачем же тогда нужен расчет полной стоимости кредита?

Расчет ПСК позволяет сравнивать абсолютно разные кредитные предложения.

Приведем пример:

- Сумма кредита 1 000 000 рублей

- Срок кредита 5 лет

- Ставка по кредиту 13%

- Комиссий нет

- Платеж по такому кредиту: 23 312 рублей

- ПСК: 13,78%

- Проценты за весь срок кредита: 352 970 рублей

- Общая сумма переплаты: 352 970

- Сумма кредита 1 000 000 рублей

- Срок кредита 5 лет

- Ставка по кредиту 12,5%

- Разовая комиссия: 14 736 рублей

- Платеж по такому кредиту: 23 058 рублей

- ПСК: 13,98%

- Проценты за весь срок кредита: 338 234 рублей

- Общая сумма переплаты: 352 970

Как можно наблюдать, при равной сумме переплаты по кредиту, предложение по ставке 13% более выгодно клиенту, нежели по ставке 12,5%, но с разовой комиссией. Объясняется это как раз тем, что стоимость суммы в 14 736 рублей, уплаченной сразу, гораздо выше, нежели эта сумма, растянутая на 5 лет.

Формула ПСК позволяет сравнивать любые вариации кредитных предложений.

На нашем сайте Вы сможете самостоятельно посчитать размер ПСК и выбрать подходящий Вам продукт ипотечного кредитования.

С 01.07.2014 года обязательство Банков единообразно считать размер ПСК, а также метод расчета этого показателя, регламентируется Законом о потребительском кредитовании.

Что обязательно учитывается при расчете ПСК

- Погашение основной суммы долга по договору потребительского кредита (займа);

- Уплата процентов по договору потребительского кредита (займа);

- Платежи Заемщика в пользу Банка, если обязанность заемщика по таким платежам следует из условий кредитного договора и (или) если кредит не будет выдан без уплаты таких платежей;

- Плата за выпуск и обслуживание пластиковой карты, через которую Вы будете вносить платежи (если применимо);

- Плата за страхование жизни, риска потери прав собственности;

- Плата услуг оценочной компании;

- Оплата услуг нотариуса, если Банк обязал Вас оформить у нотариуса документы по сделке (например, договор купли-продажи квартиры).

Что НЕ учитывается при расчете ПСК

- Государственные пошлины и иные платежи Заемщика, обязанность уплаты которых вытекает из требований законодательства;

- Штрафы и пени по Кредитному договору;

- Платежи Заемщика по обслуживанию кредита, которые предусмотрены договором и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

- Страхование имущества по кредиту под залог имеющегося жилья или страхование приобретаемого имущества, если это имущество будет выступать предметом залога;

- Иные платежи за услуги, оказание которых НЕ обусловливает возможность получения кредита.

На что обратить внимание при обращении в Банк?

Поставив Банки в равные условия, Центральный банк рассчитывал лишить возможности манипулирования Клиентской неосведомленностью.

Однако, оставив «за скобками» платежи, которые могут не включаться в расчет ПСК, Банк может ставить Клиента перед фактом огромных комиссий, о которых Клиент и не знал заранее… Объясняется это тем, что клиент волен выбирать пользоваться ему услугой или нет.

Например, комиссия за аренду сейфовой ячейки со специальными условиями доступа.

В ПСК данная комиссия не включается по той самой причине, что Клиент якобы может выбрать арендовать ему ячейку для сделки или нет.

Но какой разумный покупатель отдаст деньги в руки продавцу, не убедившись, что квартира переоформлена на него? А какой продавец согласится переоформить квартиру на покупателя, не убедившись, что деньги он гарантированно получит? Наиболее распространенным решением является, безусловно, аренда банковской ячейки (можно использовать еще расчеты через аккредитивы, Вы можете почитать об этом здесь>>). Получается, что выбора у Клиента как раз нет (фактически). Банк, пользуясь этим, «загоняют» в эту плату все комиссии, которые раньше просто назывались иначе.

На ставку ПСК эта сумма не отражается, поэтому Клиент иногда просто не обладает достаточной информацией сравнить предложения различных Банков.

Обычно задачу комплексного анализа условий ипотечного кредита и выбора оптимального предложения берет на себя ипотечная компания, не заинтересованная в преференциях в выборе того или иного ипотечного продукта, а заинтересованная своей репутацией.

ООО «СПИК» при подборе квартиры своим клиентам оказывает услуги подбора оптимальной ипотечной программы совершенно бесплатно. Но если Вы все-таки решили самостоятельно провести анализ, настоятельно рекомендуем произвести обстоятельный допрос сотрудника Банка по каждому этапу сделки с постоянным вопросом: «Сколько это мне будет стоить»?

ВНИМАНИЕ!

Как рассчитать проценты по займу — пример, формула, за неполный месяц, годовые, в валюте, от учредителя

Применение простых формул помогает трезво взглянуть на расходы по займу и правильно рассчитать свои финансовые возможности.

Только четкий расчет может дать полное представление о собственных убытках за период пользования займом. Если займ предоставляет знакомый человек, то проверить его расчеты не помешает, это сбережет не только нервы, но и отношения в дальнейшем.

Определение термина

Проценты по займу – это плата за пользование одолженными средствами. В некоторых случаях договор может быть беспроцентным, но это должно быть оговорено в расписке или договоре.

Если займ должен возвращаться, частями, порядок выплаты процентов должен быть прописан в соответствующих документах.

Порядок

Вычисления производятся с участием обеих сторон, на основании условий, обозначенных в договоре.

Для этого нужны следующие величины:

- сам займ (на него начисляется оплата за пользование деньгами)

- ставка, по которой насчитывается оплата за займ (она может быть годовой, месячной, ежедневной)

- сроки и условия оплаты процентных начислений

- точный срок в днях, в течение которого происходят начисления процентов

- дополнительная переплата, если предусмотрена с точным указанием случаев, в которых она производится.

В расчетах нужно учитывать, сколько дней в году, если год високосный, то в году их 366. Если счет идет помесячно, нужно точно указывать число дней в месяце: 30, 31, 28, 29.

Начисления проводятся, начиная со дня, следующего за днем заключения договора и получения денег, по день, в который средства будут возращены включительно.

Как рассчитать проценты, по займу используя формулы

Несмотря на то, что в сети есть много кредитных калькуляторов, знать механизм расчетов не помешает, особенно когда речь идет о займах между физическими лицами. Это позволит проверить правильность предстоящих выплат, а также спрогнозировать оплаты в различных обстоятельствах, например, при просрочке.

Если в специально не указаны размеры процентных начислений, то расчет производится согласно актуальной ставке рефинансирования, на момент полной оплаты.

Чтобы не упустить важные моменты перед тем, как приступать к расчетам, нужно внимательно ознакомиться со всеми документами по этому займу:

- договор

- дополнительные соглашения, если есть

- график платежей, если выплата по графику обозначена в договоре

- расписка

- квитанции и выписки по произведенным оплатам.

За неполный месяц

При получении денег на короткий срок возникает необходимость подсчитать начисления за неполный месяц, формула выглядит так:

Оплата за пользование деньгами начинает начисляться со дня, следующего за днем, в который был оформлен договор и получены на руки деньги. День окончательной и полной выплаты всех одолженных денег считается последним днем начислений.

Займ в 30000, выданный под 10% на полмесяца (1,5 декады) к моменту возвращения будет стоить 30125 рублей

Годовые

При получении кредита менее чем на год, с оговоренной или не оговоренной годовой ставкой возникает необходимость правильно рассчитать сумму процентов:

360 (365, 366) – количество дней в году, можно пользоваться как установленным, так и фактическим. Установленное количество используется обычно при расчете по ставке рефинансирования ЦБ, то есть, когда в имеющихся документах нет указаний на оговоренные проценты и нет пункта о беспроцентном займе.

Если выдан займ в 30000 рублей на полгода под 10%, то сначала нужно определить точный срок пользования деньгами – это 184 дня (с 1 марта по 1 сентября).

Процентные начисления составят сумму 1512 рублей 33 копейки.

При частичном погашении

При займах на более-менее длительный срок в соглашении обычно обозначается возможность частичного погашения – внесения суммы, позволяющей значительно уменьшить размер основного долга, что приводит к уменьшению процентных выплат и размера регулярных платежей.

При этом заемщик должен уведомить кредитора о планируемом частичном погашении, при этом проценты на прежнюю сумму долга начисляются до дня возвращении части долга включительно (ст. 809, ч.4 ГК РФ). Уведомление должно быть не менее чем за месяц до выплаты денег досрочно, полностью или по частям, если иные сроки не указаны в соглашении или расписке.

Расчеты производятся за периоды, в течение которых сумма оставалась неизменной, затем результаты суммируются.

По ставке рефинансирования

По ставке рефинансирования, официально устанавливаемой Центральным Банком, обычно делают расчет в случае, если в договоре или расписке не указаны размеры начислений.

Используется следующая формула:

Например, были одолжены 30000 рублей на тридцатидневный месяц, год не високосный. Текущая ставка по ЦБ составляет 10%.

По произведенному расчету процентные начисления составляет 246 рублей, 58 копеек. Полная сумма к оплате составит 30246, 58 рублей.

Можно использовать иную формулу:

Можно проверить эту формулу по предыдущему примеру:

Поскольку расчет произведен по указанному количеству дней в году, переплата по кредиту получилась немного выше.

В месяц

Расчеты по процентным начислениям могут различаться в зависимости от единицы времени, которая берется за базовую, это может быть день, декада, полмесяца, год.

При наличии срока, который предполагает график платежей, нужно обращать внимание на схему расчетов, она может быть аннуитетной или дифференцированной.

Для того чтобы произвести расчет, годовую ставку переводят в месячную, разделив ее на 12, используя полученную величину определяют коэффициент аннуитета (КА):

Под количеством месяцев подразумевается длительность периода выплаты долга. При этом если платеж вносится через две недели, можно взять фактическое количество платежей, при этом придется рассчитать тариф соответственно, учитывая новую базовую временную единицу, то есть он делится на 24.

В этом случае под количеством месяцев будет подразумеваться количество платежей за период выплаты долга.

Есть более легкий способ расчета. Его применяют при расчетах оплат займов, выданных на относительно недолгий срок, до года.

Рассчитать процент можно по формуле:

Число дней в году определяется по договоренности, это может быть как условное, так и фактическое количество, при этом нужно учитывать, является ли год високосным.

Подсчет производится со дня, следующего после получения денег. Процентная ставка прописывается как десятичная дробь – 0,25.

Для получения полной сумме к оплате просто можно прибавить результат к сумме займа, получится 11260, 27.

Проверить расчет можно, применив еще одну простую формулу для расчета полной суммы долга:

К погашению получается столько же.

Например, если через 100 дней была внесена сумма в счет досрочного погашения в размере 3000, то переплата изменится следующим образом:

Это начисления за период до внесения частичного погашения для уменьшения суммы долга.

(7000 Х 0,25 Х 83)/365 = 397,95

Реже применяется схема дифференцированного расчета по займу

Формула также довольно легка в применении, сумма процентов получается так:

При расчете займов условное количество дней в году применяют редко, однако следует обратить на это внимание при оформлении договора.

Прежде чем применять эту формулу, следует привести ставку к годовому выражению, в противном случае получится беспрецедентно низкая переплата, не соответствующая действительности.

То есть дневную ставку следует умножить на 365 или 366, понедельную – на 52, месячную – на 12, квартальную – на 4.

Только после этого можно получить результат и оценить стоимость получаемых одолженных денег.

Те же 10000, полученные на месяц под 2% ежедневно, обойдутся заемщику в следующие деньги:

Такова сумма начисленных процентов, общая сумма к оплате составляет 16000

Тогда на 365 делить не нужно:

Соответственно, внеся на 15-й день 5000 рублей, заемщик уменьшит сумму переплаты следующим образом:

К этой сумме нужно прибавить сумму процентов, которая насчитывалась по первоначальной сумме:

Таким образом, переплата составит 4500 рублей.

От учредителя

Учредитель, заключивший договор займа и выдавший деньги под проценты, будет получать с них доход, который облагается налогом. Исчисление НДФЛ и перечисление его в казну является обязанностью заемщика, которую он будет выполнять при начислениях кредитору дохода с займа.

Равно и погашение займа не является налогооблагаемым расходом фирмы (ст. 270, п. 12 НК). Тонкости этого вопроса бухгалтеры фирмы должны хорошо знать, чтобы не выплачивать лишние средства.

Условия выплаты долга, выданного возмездно, также следует подробно осветить в договоре. Если нет указаний на размер ставки, она выплачивается по ставке рефинансирования ЦБ на момент выплаты одолженный средств полностью.

От физического лица

При получении денег в долг от физического лица следует учитывать, что ни сам факт получения займа, ни его выплата не являются доходом для заемщика, поскольку не подразумевает получения дополнительной прибыли.

В валюте

Расчеты по займам, полученным в валюте, рассчитываются в указанной валюте, однако выплачиваются в рублях по курсу Центробанка на момент совершения платежа.

Видео: Понятие полной стоимости кредита

Законодательная база

Проценты – оплата за пользование заемными средствами предусмотрена законом (ст. 809, п. 1 ГК РФ), однако размер и порядок начислений определяется договором займа.

Если размер начислений в договоре не оговаривается, то производится расчет по ставке рефинансирования, установленной ЦБ. Чтобы договор был реально беспроцентным, следует включить в договор или расписку указание на это.

Возможны применения любых схем оплаты займа, включая изменяемую ставку, которая зависит от условий, оговоренных и зафиксированных в договоре. Это определяется в Положении ЦБ № 39, пункт 3,9.

Однако кредитор не может «выжать» из одолженных денег столько, сколько ему хочется – есть ст. 10 ГК РФ, которая несколько ограничивает его предприимчивость. В случае чрезмерных процентных начислений заемщик может обратиться в суд и доказать, что они неправомерно завышены.

Прежде чем взять кредит, следует с карандашом и бумагой определить, во сколько он обойдется. Несмотря на большое количество калькуляторов-онлайн, понимание механизма начислений поможет при возникновении сложностей при оплате, кроме этого, некоторые нюансы договора не предусмотрены в автоматических расчетах.