Содержание

Реккомендации как выбрать КАСКО: обзор условий и тарифов

КАСКО представляет собой страхование автомобиля на добровольных условиях. Данный вид страхования предлагает сегодня любая компания, осуществляющая страховую деятельность. При этом сопровождает свое предложение разнообразными бонусами и привлекательными условиями. От всей этой активности клиенты страховых компаний в растерянности и не могут определиться, как выбрать себе КАСКО.

Выбор КАСКО — ответственное решение

Какое выбрать?

Полис КАСКО является, с одной стороны, достаточно привлекательной страховкой, так как дает гарантию практически при любых аварийных ситуациях возместить все затраты, не зависимо от того, кто является виновником происшествия. С другой стороны, такие услуги и стоимость имеют немаленькую.

Как же быть начинающему водителю, которого в силу неопытности на городских дорогах ожидает множество неприятностей. Конечно, наличие такого полиса позволит покрыть все риски и придаст уверенности автовладельцу. Если обратиться к статистике, половина дорожно-транспортных происшествий происходит по причине неопытности водителей, стаж которых не более 5 лет.

Обязательная страховка ОСАГО является основой программой, а КАСКО – дополнительной и добровольной. Полис ОСАГО не позволит покрыть все издержки, в отличие от КАСКО, которая покрывает практически все риски. Для начинающего водителя это вполне выгодное предложение, хотя страховые агенты могут более подробно проконсультировать по всем условиям страховки КАСКО.

В наши дни очень популярным и удобным стало приобретать автомобиль в кредит. Многие банки при подписании договора предлагают оформить КАСКО. В противном же случае завышают процентные ставки по кредиту.

Однако предлагаемый вариант КАСКО банки предлагают на своих условиях и страховщика выбрать только из представленного ими перечня. А «полное» КАСКО это совсем недешевое удовольствие. Если выбирать страховку КАСКО, приобретая авто в кредит, то лучше пойти другим путем.

Сначала выбрать страховую компанию, которая предлагает полис без утяжеления, а потом узнать с какими банками она сотрудничает и выбрать тот, что предлагает более выгодные условия.

При выборе КАСКО часто встает вопрос, какое КАСКО приобретать – с франшизой или без нее. Опыт показывает, что франшиза хоть и снижает стоимость добровольной автостраховки, но выгодна не для всех категорий водителей.

Небольшие аварии, влекущие незначительные повреждения страховой полис с франшизой не покроет, что влечет за собой расходы автовладельца на ремонт, и они чаще всего превышают сэкономленную сумму. Отсюда следует, что новичкам и женщинам лучше приобретать КАСКО без франшизы, так как именно им свойственно совершать мелкие аварии.

А опытным водителям все же стоит задуматься об использовании КАСКО с франшизой. В любом случае, прежде чем принимать окончательное решение, лучше подсчитать самостоятельно все риски и связанные с ними расходы.

КАСКО предусматривает страховые выплаты в любом случае, даже если застрахованный является виновником ДТП. Однако в этом случае последует увеличение стоимости страховки в следующем году.

Если застрахованное лицо является пострадавшим, да и повреждения небольшие, то здесь достаточно и страховки ОСАГО.

В любом случае, выбирать тот или иной полис автострахования должен клиент самостоятельно, но стоит учесть некоторые факторы:

- Существование гарантии на транспортное средство. Если она имеется, то рекомендуется остановить выбор на КАСКО;

- Если сумма порчи авто небольшая, то ОСАГО вполне достаточно, в таком случае можно не опасаться увеличение цены на страховку в следующем году;

- Если присутствует франшиза, да еще и дорогая, в КАСКО, то обязательная авто страховка в данном случаем может быть значительно выгоднее.

Ознакомиться с информацией, что такое суброгация и как применяется можно здесь.

Какую страховую компанию выбрать?

Страхование КАСКО стоит немалых денег, поэтому каждый потенциальный клиент, задумываясь о приобретении данной страховки, должен взвесить все «за» и «против». Выбирая подходящую страховую компанию, следует учесть ряд факторов:

- Рейтинг страховщика – это критика работы компании, составленная различными экспертными организациями. Данную информацию можно найти в сети интернет, и если страховая компания последние несколько лет стабильно входит в десятку лучших, то значит ей можно доверять, вряд ли ее ожидает банкротство;

- Условия страхования и набор услуг;

- Отзывы клиентов – это немаловажный фактор при оценке компании. Наличие как положительных, так и отрицательных отзывов, является хорошим признаком;

- Советы друзей и знакомых, имеющих опыт в страховании КАСКО. Такой способ оценки компании является самым надежным, так сказать «из первых рук»;

- Хорошим признаком также является наличие сети филиалов по всей стране.

Ниже представлен список наиболее крупных и известных страховых компаний КАСКО:

- Ингосстрах – является одной из самых крупных и надежных компаний. Страховщик оформил более 440 тысяч страховок КАСКО. Самые популярные программы по добровольной автостраховке – Премиум, Прагматик, Комфорт, Оптимал.

- РЕСО-Гарантия – имеет массу преимуществ, позволяет осуществить оплату страховки в рассрочку. Предлагается несколько тарифов – РесоАвто, Только хищение, Эконом, VIP-сервис.

- Росгосстрах – предлагает различные варианты программ, разрешается выкупать полис в рассрочку. Для разных категорий граждан предлагаются тарифы с удобными тарифными ставками.

- Согласие – пользуется популярностью у клиентов, имеет гибкую систему страхования, предлагает совершенно бесплатную рассрочку на срок до трех месяцев. Тарифы – Стандарт, Привилегия, Ё-полис КАСКО.

- Ренессанс-страхование – предлагает самые выгодные условия при езде без аварий, также спустя двухлетнее обслуживание в компании, продление полиса может быть снижено на 24%. Предлагает тарифы КАСКО — Для уверенных и Конструктор.

- Альфа-страхование – одна из крупных страховых компаний, предлагает гибкие условия страхования и VIP-обслуживание для отдельной категории автовладельцев. Предлагаются тарифы – Все включено, Умное КАСКО 15000 км, Бизнес А+.

- Альянс – предлагает возможность рассрочки и VIP-обслуживание при условии приобретения полиса на сумму от 75 тысяч рублей. Тарифные планы КАСКО – Премиальный, Расширенный, Базовый.

Расчет

Расчет стоимость КАСКО производится на официальном сайте страховщика. Для этого необходимо заполнить необходимые поля, указать марку автомобиля, год выпуска, а также стаж вождения и многие другие аспекты.

Правила и условия

Правила и условия страхования КАСКО у каждой компании свои и более подробно с ними можно ознакомиться на официальном сайте страховщика. Чтобы гарантированно получить страховку КАСКО следует правильно оформить страховой случай:

- На место аварии сразу вызвать ГИБДД или сотрудников других компетентных органов;

- Ничего не трогать, не договариваться с другой стороной аварии;

- Ознакомиться с протоколом происшествия, уточнить все нюансы;

- Без замедления уведомить страховщика о происшествии;

- Подготовить необходимые документы;

- Ждать решения, регулярно напоминая страховой компании о себе, потребовать предоставить точный срок рассмотрения заявления.

Стоимость КАСКО

Стоимость КАСКО зависит от многих моментов, ниже представлены основные:

- рейтинг компании;

- стоимость авто;

- состояние авто на момент обращения;

- мощностные показатели транспортного средства;

- есть ли франшиза;

- применение рассрочки.

В любом случае точную сумму можно узнать при оформлении договора, эта процедура не займет более 30 минут.

Видео

Смотрите на видео обзор рейтинга КАСКО компаний:

автостраховка КАСКО, на первый взгляд, кажется выгодной, хоть и дорогой, и обеспечивает надежность. Однако не все так просто, существует масса различных ситуаций, которые требуют подробного исследования перед принятием решения о покупке страховки.

Стоимость КАСКО: какие факторы влияют, как рассчитать и сэкономить на страховке

Комментарии:4

КАСКО на сегодняшний день один из самых распространенных видов добровольного страхования имущества – автомобиля.

Несмотря на то, что практически все страховые компании оказывают данную услугу, довольно часто потребитель остается перед выбором: где выгоднее застраховать автомобиль? В статье рассмотрим факторы, которые могут повлиять на стоимость полиса и расскажем о способах расчета суммы КАСКО.

○ Из чего складывается стоимость КАСКО?

В РФ имеются 2 вида страхования автомобиля: ОСАГО (страхования автогражданской ответственности) и КАСКО (страхование имущества от причинения ему вреда). В первом случае законодатель закрепил формулу расчета окончательной суммы полиса и обозначил все коэффициенты, которые применяются при расчете.

Что касается КАСКО, то страховым компаниям разрешено устанавливать формулы расчета самостоятельно. Поэтому при одинаковых обстоятельствах стоимость полиса в разных страховых компаниях может отличаться до 20%.

Несмотря на это, можно выделить несколько наиболее важных коэффициентов в КАСКО, которые используют практически все страховые компании:

- Тбу — базовый коэффициент.

- Ки/гв — коэффициент, связанный с годом выпуска автомобиля и степенью его износа.

- Квс — конфидент, переделяющий стаж и возраст владельца транспортного средства.

- Кф — франшиза.

- Кр — рассрочка.

- Тх — коэффициент, в который закладывается возможность хищения автомобиля.

- Кпо — коэффициент, учитывающий противоугонную систему.

Формула расчета КАСКО будет выглядеть в этом случае следующим образом:

КАСКО=(Тбу*и/гв*Квс*Кф*Кр)+(Тх*Ки/гв*Кпо*Кр)

Данная формула позволит рассчитать приблизительную сумму полиса; для того, чтобы узнать точную сумму, можно воспользоваться сервисом «Онлайн калькулятор расчёта стоимости КАСКО», который имеется на официальном сайте страховой компании или обратиться в офис страховщика.

Вернуться к содержанию ↑

○ Факторы, влияющие на стоимость страховки зависящие от владельца

- Марка и модель автомобиля. Страховые компании учитывают статистику правоохранительных органов, которая показывает, какие модель автомобилей наиболее часто подлежат угону. Кроме этого, от марки и модели может зависеть стоимость ремонта

- Год выпуска машины. Чем больший срок эксплуатации авто, тем выше страховой тариф.

В некоторых случаях страховые компании и вовсе не берут автомобили на страховку.

- Стоимость транспортного средства. Как правило, стоимость авто берется из договора купли-продажи. Но если авто уже было в эксплуатации после покупки, то стоимость определяется исходя из рыночных цен на автомобиль в регионе с учетом его износа.

В связи с колебаниями рыночных цен на авто, владелец может сам определить нижнюю границу цены, но при этом будет занижена стоимость выплат.

- Переход от одного страховщика к другому. Некоторые страховые организации предоставляют дополнительную скидку, если клиент конкурента переходит к ним.

- Выбор варианта возмещения ущерба.

Речь идет о сервисном центре, который выбирает страховщик; владелец автомобиля загоняет его на ремонт и потом получает уже исправную машину. Второй вариант – выплата денежными средствами. В первом случае стоимость страховки может быть выше на 20%.

- Наличие/отсутствие противоугонной системы.

В зависимости от модели автомобиля, к системе предъявляются определенные требования; например, речь идет о спутниковой системе поиска, штатном иммобилайзере и т.д. Если таковой системы нет, то используется повышенный тариф.

- Франшиза. Речь идет о не выплачиваемой части ущерба, которая предусмотрена договором страхования.

Иными словами при повреждении страхователь сам будет делать ремонт в пределах этой суммы, страховщик ее не выплатит. Но чем выше размер франшизы, тем ниже стоимость КАСКО.

- Вид страховой суммы. Предусмотрено 2 вида страховых выплат: уменьшаемая с каждым страховым случаем и не уменьшаемая, которая остается постоянной вне зависимости от количества и размеров выплат.

Второй вариант выходит значительно дороже.

- Прочие факторы. К таковым могут относиться, например, дополнительные скидки для полисов КАСКО, если гражданин страхует еще что-либо в компании (например, жизнь, имущество). Второй фактор – местонахождение автомобиля на ночной парковке, в гараже или около дома и т.д.

Вернуться к содержанию ↑

○ Факторы влияющие на стоимость не зависящие от владельца

При расчете стоимости КАСКО, имеется ряд факторов, которые не зависят от владельца транспортного средства. Речь идет, прежде всего, о:

- Стаже вождения. Чем он меньше, тем больше коэффициент при расчете стоимости полиса. Соответственно, чем опытнее водители, тем дешевле страховка.

- Возраст водителей. Чем он ниже, тем больше вероятность попадания в ДТП. Соответственно, лица старше 65 лет также склонны к авариям в силу возраста.

Обращаем ваше внимание на то, что при расчёте стоимости КАСКО за основу берутся самых «худшие показатели» водителей. Поэтому рекомендуем не вписывать в страховку лиц, старше 65 лет и младше 23 лет.

Некоторые страховые компании предлагают опцию «мультидрайв», которая не учитывается возраст и стаж водителей, допущенных к управлению транспортным средством, их количество, но требует дополнительной оплаты. При использовании этой опции, страховщики могут применить повышенный коэффициент, тем самым, создавая себе некую «подушку безопасности».

Вернуться к содержанию ↑

○ Как можно сэкономить на КАСКО

Несмотря на то, что стоимость КАСКО зачастую бывает довольно высока, используя наши советы, можно сэкономить на полисе.

- Есть 2 вида КАСКО: частичное и полное. В первом случае речь идет о том, что автомобиль будет застрахован только от угона или повреждения. Но такой полис значительно дешевле полного КАСКО.

- Увеличение суммы франшизы. Чем выше сумма франшизы (средства, от которых «Отказывается» владелец при наступлении страхового случая), тем дешевле полис КАСКО. Например, сумма ущерба составила 18 тыс. Франшиза – 15 тыс. Владельцу автомобиля выплачивается разница между ущербом и франшизой – 3 тыс.

- Выплаты по страховке наличными и отказ от рассрочки. Довольно часто автовладельцы выбирают в случае повреждения автомобиля ремонт в специализированных мастерских; однако если ставить галочку напротив пункта – выдача наличных, то это существенно сэкономит стоимость полиса. Но следует помнить, что страховщики довольно часто занижают сумму выплат и, соответственно, надо быть готовым к судебному разбирательству.

- Ограничение круга лиц, допущенных к управлению транспортным средством. Если речь идет о неограниченной страховке, то полис КАСКО будет стоить дороже, чем при ограниченном круге лиц.

- Получение дополнительных скидок у страховщика. В связи с тем, что рынок страховых услуг перенасыщен предложениями, страховые организации заинтересованы в притоке новых клиентов и поэтому готовы предоставить уникальные условия для сотрудничества. При оформлении полиса необходимо уточнить этот вопрос.

- Отказ от дополнительных сервисных услуг. Речь идет о вызове аварийных комиссаров, юристов на место ДТП, услугах эвакуатора и т.д. Безусловно, такая помощь довольно часто бывает необходима. Однако если у владельца автомобиля есть цель сэкономить на полисе КАСКО, от них лучше отказаться.

Вернуться к содержанию ↑

○ Что увеличивает стоимость КАСКО

Основными критериями, которые могут повлиять на увеличение стоимости полиса КАСКО являются следующие:

- Небольшой водительский стаж владельца автомобиля.

- Большое количество выплат в связи с ДТП.

- Неограниченный круг лиц, допущенных к управлению транспортным средством и т.д.

Как правило, если стаж вождения небольшой – менее 3 лет, то коэффициент при расчете может быть увеличен в 2 раза. Кроме того, многие страховые компании считают ненадежными категорию молодых людей в возрасте до 25 лет. Приоритет отдается тем, у кого имеются дети в связи с тем, что гражданин в этом случае будет аккуратно управлять транспортным средством.

Кроме того, законодатель ввел правило, согласно которому при наличии задолженности по целевому займу для покупки авто, стоимость КАСКО увеличивается автоматически.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Как ДТП повлияет на стоимость КАСКО

Стоимость полиса КАСКО зависит от многих показателей, в том числе, от того, был ли владелец автомобиля участником ДТП, причем виновным участником. От этого цена КАСКО может только возрасти, то есть страховщик будет применять повышенный коэффициент при расчете.

Но если в результате аварии гражданин был пострадавшим, и выплаты осуществлялись ему, то такое положение дел не отразится на стоимости полиса. Некоторые страховые компании делают скидку за безаварийное вождение.

Поэтому при оформлении КАСКО рекомендуем уточнить этот вопрос у страховщика.

Вернуться к содержанию ↑

✔ Ремонт некачественный

Если после проведенного ремонта владелец автомобиля выяснил, что он был проведен некачественно, об этом необходимо сообщить в страховую компанию и зафиксировать все недочеты в письменной претензии, которую нужно передать страховщику.

Далее возможно назначение независимой экспертизы и выяснение причин неисправностей.

Если страховая организация не признает вину автосервиса и не желает исправлять ошибки, необходимо составить заявление в суд и приложить к нему копию претензии, которая была направлена страховщику.

https://www.youtube.com/watch?v=3wl84yyF0kA

В ситуации, когда некачественный ремонт был выявлен непосредственно в месте его проведения, нужно составить акт и подписать его у мастера-приемщика или иного лица, который выдал автомобиль. Это необходимо для того, чтобы подтвердить тот факт, что повреждения не исправили. Далее также пишется претензия страховщику и к ней прикладывается акт.

Вернуться к содержанию ↑

3 совета, чтобы снизить стоимость КАСКО более чем на 10%. Рассказывает Трофимов Денис, представитель страховой компании «»Грани Риска».

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

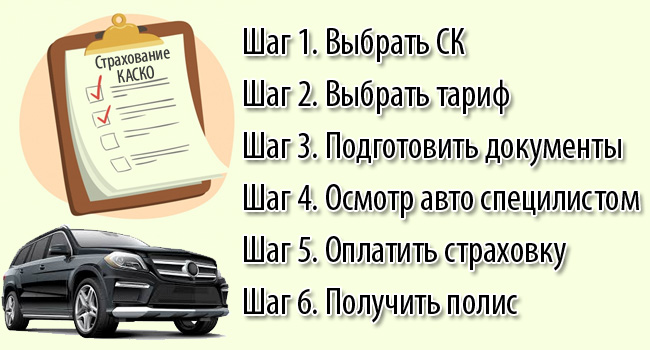

Как выбрать КАСКО

Сбылась ваша долгожданная мечта – вы купили себе машину. Но после того как многочисленные восторги поутихнут, у вас обязательно возникнет вопрос: если с автомобилем что-либо произойдет, как возместить расходы, потраченные на ремонт? Лучшим решением данной проблемы будет покупка полиса КАСКО.

Итак, вы решили купить КАСКО, чтобы застраховать свою машину на лучших условиях. Давайте поговорим о том, как среди многих фирм, занимающихся автострахованием, выбрать такую фирму, которая предложит самое выгодное и дешевое автокаско. При подборе КАСКО обратим внимание на следующие моменты:

КАСКО – это страхование вашего автомобиля, которое при несчастном случае позволит вам вернуть часть денег. Причем, страховать можно не только автомобили, но и автобусы, мотоциклы, тягачи, тракторы и даже прицепы. Стоит обратить внимание, что это дополнительное страхование вашей машины, оно является обязательным лишь в случае покупки автомобиля в кредит.

Полис КАСКО позволит вам не бояться, что с вашими bmw, audi или toyota случится что-нибудь плохое. Добровольное автострахование позволит вам получить компенсацию в случае ДТП, угонов, различных повреждений и убытков, произошедших из-за различных чрезвычайных ситуаций, в том числе пожара или наводнения.

Перечень страховых случаев

При выборе КАСКО в первую очередь стоит определить перечень страховых случаев, от которых вы собираетесь застраховать свой автомобиль.

Страховой случай – это ситуация, в которой вам будет выплачена денежная компенсация.

По сравнению с ОСАГО, в случае которого денежные средства выплачиваются третьим лицам, КАСКО будет защищать автомобиль владельца полиса, то есть вас, и вы будете получать компенсацию, если с вашей машиной произойдет один из определенных вами страховых случаев. Именно поэтому стоит хорошенько подумать, от чего вы хотите застраховать свое транспортное средство.

Как правило, в договоре могут присутствовать следующие страховые случаи:

- Угон транспортного средства

- Повреждение транспортного средства при аварии, хулиганских действиях или чрезвычайных ситуациях

Другие случаи в разных страховых компаниях могут отличаться.

Внимательно изучите договор страхования, при возникновении вопросов и неточностей обязательно обсудите данные моменты со страховой компанией, чтобы после оформления полиса не возникло неприятных сюрпризов.

Кроме того, стоит учитывать, что при наступлении страхового случая вам могут не выплатить компенсацию. Это может произойти, если:

- Угон или повреждение автомобиля были умышленными, то есть с целью получить деньги за якобы произошедший страховой случай

- Угон или повреждение произошли вне зоны действия полиса, например, автомобиль был угнан за границей

- За рулем при наступлении страхового случая находился водитель, имени которого нет в полисе, либо если у него отсутствуют водительские права или доверенность

- Водитель транспортного средства был пьян или под действием наркотических или иных веществ и др.

Если ваша машина очень дорого стоит, неплохо было бы выбрать каско угон. Если же вы новичок в вождении и это ваша первая машина, стоит застраховать ее от повреждений.

Виды КАСКО

Вы определились с тем, какие страховые случаи стоит учесть в полисе КАСКО. В соответствии с ними существуют следующие виды КАСКО:

- Полное каско учитывает случаи повреждения и угона. Причем при установке сигнализации вы потратите гораздо меньшую сумму денег за полис. Сроки страхования: 6 месяцев – 1 год.

- Частичное каско подразумевает под собой компенсацию за различные страховые случаи повреждения автомобиля, которые вы выбираете самостоятельно. Вы можете застраховать автомобиль конкретно на случай ДТП или хулиганских действий. Данный вид КАСКО предпочитает большинство автомобилистов. Сроки страхования: от 1 месяца до 5 лет.

Характеристики автомобиля

Характеристики вашей машины также могут повлиять на полис: если возраст вашей машины достаточно большой, то, скорее всего, застраховать КАСКО у вас не получится – мало кто согласится страховать машину, для которой высока вероятность наступления страхового случая. Для машины отечественного производства этот порог равен 5 лет, для иномарок – 7 лет.

Цена полиса КАСКО

Цена полиса КАСКО, само собой, зависит от перечня страховых случаев, цены и возраста вашей машины и некоторых других моментов, таких как:

- где вы будете производить ремонт автомобиля: в автосервисе, который устанавливает ваша страховая компания, либо у вашего дилера

- скорость выплат денежных средств при наступлении страхового случая

- страхуете ли вы автомобиль, учитывая его износ, или нет. Если с учетом, стоимость полиса меньше, но и компенсация будет меньше.

- Размера суммы, которую вы будете возмещать сами при наступлении страхового случая – франшиза. Часть автомобилистов выбирают нулевую франшизу – всю сумму в полном размере выплачивает страховая компания, но такое возможно только для новых машин. Чем больше франшиза, тем меньше стоимость полиса. Например, если франшиза равна 5 тысячам, это означает, что при ущербе на 12 тысяч вам отдадут только 7.

- Списка возможных водителей машины. При указании конкретного списка стоимость полиса будет ниже.

- использование вами дополнительных сервисов, например, круглосуточный диспетчер и эвакуационная служба и др.

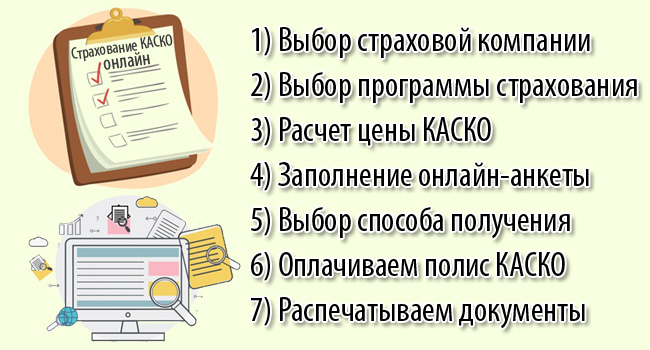

Вы можете рассчитать КАСКО онлайн с помощью специальных сервисов в интернете: калькуляторов каско. Там вы сможете узнать примерную стоимость полиса автокаско.

Страховая компания

Осталось лишь выбрать подходящую страховую компанию. Выбирайте компании, которые давно существуют на рынке автострахования, такие компании более надежны, чем недавно появившиеся. Обратите внимание, страховая компания может работать только на основе лицензии на осуществление страховой деятельности.

Страховую компанию можно выбрать по советам ваших знакомых или отзывам в интернете. Но обратите внимание: каждый заказ КАСКО индивидуален, он зависит от перечня страховых случаев и особенностей вашего автомобиля, поэтому не стоит следовать только советам. Попробуйте посетить выбранные вами компании и задайте им интересующие вас вопросы.

Другим вариантом может быть обращение в страховую компанию. Там работают страховые брокеры, которые помогут вам грамотно выбрать страховую компанию, чтобы застраховать каско.

В настоящее время существует много разных страховых компаний, которые оформляют полисы КАСКО. Вот некоторые из них:

- Ингосстрах

- Ренессанс Страхование

- Спасские ворота

- АСКО

- МСК

- АльфаСтрахование

- РЕСО

- Росгосстрах

- МАКС

- СОГАЗ

- Цюрих

- ВТБ Страхование

- Югория и др.

Чтобы получить полис, вам нужно предоставить в страховую компанию ряд документов. Обычно это ваш паспорт или др. документ, удостоверяющий вашу личность, водительские удостоверения всех, кто будет управлять вашим автомобилем, доверенность и документы на ваше транспортное средство.

КАК ВЫБРАТЬ КАСКО, советы по выбору автокаско

назад

Страховка КАСКО: порядок расчета, правила страховки, цена

Вопрос «как выбрать КАСКО?» является актуальным для большинства автомобилистов. Большое количество вопросов в данной сфере связано с недостаточным количеством информации по данной теме, дающей полную характеристику программам страхования. О тонкостях данного вида страхования мы расскажем в настоящей статье.

Порядок расчета КАСКО

Прежде чем отвечать на вопрос о страховании КАСКО, необходимо разобраться с механизмом его расчета, и при этом понять условия, при которых происходит уменьшение цены страховки.

В первую очередь стоимость услуг страховки КАСКО зависит от того, какие страховые случаи выбирает клиент, то есть от возникших обстоятельств, в результате которых производится выплата страховки.

Выбирать страховые случаи, которые будут включены в договор, клиент страховой компании может самостоятельно, в зависимости от своих опасений.

К примеру, если вы недавно за рулем, и имеете недостаточный опыт вождения, целесообразно застраховать машину от повреждений.

Если вы часто оставляете машину в криминальных или безлюдных районах, то в таких случаях, есть смысл, страховаться от угона автомобиля.

Необходимо заметить, что в настоящее время страховые компании выбирают довольно гибкую ценовую политику. Стремясь привлечь как можно больше клиентов, страховые регулярно стараются проводить различные акции и мероприятия по предоставлению скидок. Поэтому не всегда количество выбранных вами страховых случаев повлияет на цену страховки.

Выбор страховых компаний очень велик, разные компании предлагают разнообразные услуги по страхованию, однако решив оформить КАСКО и подбирая страховую компанию, в которой можно оформить договор страхования, необходимо руководствоваться некоторыми правилами, которые позволят сделать правильный выбор:

- Гарантия осуществления выплат по страховке зависит от стабильности и надежности страховщика, поэтому заключать договор необходимо только с известными компаниями, имеющими положительные рекомендации, в которых вы уверены. Информацию о рейтинге страховщика можно увидеть в интернете.

- Убеждение, что более высокая цена на услуги обеспечит вам надежность и быстроту выплат и более простое оформление документов, является ошибочным. Гарантией выплат может быть только рейтинг и репутация компании, а также отзывы автолюбителей, уже оформлявших страховку в этой компании и получавших страховые выплаты.

Заключить страховой договор можно разными способами:

- самостоятельно посетить офис страховщика;

- прибегнуть к услугам брокера по страхованию, который является специалистом в данной области правоотношений и соберет необходимый пакет документов, а также заключит сделку самостоятельно от вашего имени;

- оформить данную услугу через интернет.

Решая вопрос по страховке КАСКО, необходимо изучить условия договора, который предлагает страховщик. Он может включать такие условия:

- Риски. Основное условие, которое содержится в договоре и обязывает владельца застрахованного авто уведомить страховую о степени возможного риска наступления обстоятельств, которые попадают под страховой случай. Когда степень того, что наступят риски, становится слишком большой, но об этом не уведомлен страховщик, он может через суд отказаться производить выплаты по договору.

- Механизм действий при наступлении страхового случая, самый важный пункт для исполнения договора. Его исполнение обеспечивает наступление страховых выплат.

- Исключения. В этом пункте описываются случаи, при которых выплата страховки не производится, не зависимо от того, наступил ли страховой случай.

- Расторжение договора. Этим пунктом оговариваются условия, которые могут послужить основанием для расторжения договора.

- Расчет страховых выплат. Основной момент это порядок оценки авто, в случае его повреждения. Будет ли при этом учитываться амортизация? Для клиента наиболее выгодным является не брать в учет износ авто.

- Дополнительные условия. Этот пункт включает условия, конкретно разработанные страховщиком. Например, условия хранения автомобиля (только в гараже или на охраняемой стоянке и т.д.). Может также оговариваться порядок обращения за страховой выплатой с минимальным пакетом документов, без справки ГИБДД. Чаще всего договором определяется максимально возможное количество таких обращений в течение года.

Стоимость КАСКО

Цена КАСКО зависит от ряда факторов:

- способа, который вы выбрали для того, чтобы заключить договор (самостоятельно, через брокера, через интернет);

- выбранных клиентом страховых случаев, от которых будет зависеть выплата;

- действующих в тот период, когда оформляется вами договор, программ страхования (рекламные акции, скидки и т.д.);

- ценовой политики компании, с которой вы заключили договор;

- стажа вождения застрахованного;

- цены автомобиля и его технического состояния.

Расчет стоимости КАСКО, скидки

Любая крупная компания на своем сайте в интернете предлагает онлайн-калькулятор КАСКО, для расчета стоимости страховки. Данную информацию можно узнать у брокера, который занимается заключением вашего договора. Рассчитать КАСКО можно и непосредственно у страховщика, связавшись с ним по телефону.

А вот в офисе страховщика вряд ли можно рассчитывать на скидку больше 7%.

Прибегая к услугам брокера, необходимо понимать, что в такой сделке присутствует определенная доля риска, ведь деньги могут не попасть к страховщику.

Истребование денег с брокера можно будет произвести только в судебном порядке, что является длительной процедурой и, зачастую заканчивается не в пользу застрахованного лица.

Как купить оптимальное КАСКО?

КАСКО должно обеспечивать надёжную страховую защиту от всех возможных рисков. В то же время добровольная страховка стоит весьма недёшево, и каждый стремится купить полис подешевле. Как добиться оптимального сочетания надёжности и цены КАСКО? Для этого используйте 10 простых рекомендаций.

Каждая страховая компания устанавливает тарифы КАСКО исходя из собственной статистики выплат. Следовательно, всегда найдется страховщик, предлагающий низкие расценки на страхование определенной модели автомобиля. Однако при выборе компании не стоит руководствоваться исключительно ценой страховки.

Нужно непременно обратить внимание на репутацию автостраховщика. Для этого можно изучить отзывы его клиентов и просмотреть новости компании за последние несколько месяцев. Такой подход поможет составить собственное мнение о благонадёжности заинтересовавшей фирмы.

В целом последовательность действий по выбору страховой компании выглядит так:

- Составить список всех благонадёжных страховщиков, представленных в городе.

- Рассчитать стоимость КАСКО в организациях из списка.

- Выбрать несколько компаний с самым низким тарифом.

- Сравнить условия страхования в выбранных фирмах.

Многие страховые компании предпочитают урегулировать незначительные убытки без справок компетентных органов. Для автовладельца такая возможность представляется крайне выгодной, так как позволяет сэкономить время при оформлении происшествия.

Следует заранее узнать у менеджера страховой компании, в каких случаях положена выплата без справки из ГИБДД или полиции. Как правило, полис с такой опцией стоит столько же, сколько и обычное КАСКО.

Сотрудники страховщика могут предложить клиенту самостоятельно выбрать вид страховой суммы, а могут и промолчать о возможности выбора. В последнем случае сами проявите инициативу.

Настаивайте на применении неагрегатной страховой суммы. Наличие такого условия немного увеличит стоимость страховки, но страховая сумма не уменьшится после выплаты возмещения.

Размер выплаты при угоне или конструктивной гибели автомобиля также зависит от величины страховой суммы. Часто страховая стоимость машины, то есть ее рыночная цена, колеблется в пределах нескольких десятков тысяч рублей.

Соответственно, есть соблазн указать при страховании минимально возможную рыночную стоимость автомобиля, чтобы снизить страховой платёж.

Такая экономия обернётся боком, ведь чем ниже страховая сумма, тем меньше размер возмещения при тотале и угоне.

Нередко автовладельцы пытаются уменьшить цену КАСКО, включая в договор франшизу. Существует множество вариаций этой опции, но в автостраховании чаще всего используется безусловная франшиза.

Большая франшиза позволяет существенно снизить стоимость КАСКО. Однако данное условие может привести к не самым приятным последствиям.

При наступлении страхового события из выплаты будет вычтена франшиза, то есть придётся доплачивать за ремонт из своего кармана.

Например, если безусловная франшиза составляет 30 000 рублей, а ремонтные работы стоят 60 000, придётся самостоятельно оплатить половину стоимости ремонта. Конечно, каждый волен самостоятельно решить, применять ли франшизу, но неопытным водителям настоятельно рекомендуем отказаться от использования большой франшизы.

Как известно, стаж и возраст водителей сильно влияет на итоговую стоимость КАСКО . При включении в полис молодых водителей без стажа существенно возрастает платеж за страховку. В связи с этим собственнику машины стоит заранее решить, действительно ли есть необходимость включать в договор неопытных водителей.

Порой экономия за счёт исключения из страховки неопытных автолюбителей позволяет уменьшить цену полиса на 30-40%.

Однако нужно помнить, что автомобиль можно доверять лишь включённым в страховку лицам, иначе страховщик обоснованно откажет в выплате.

Если молодой и неопытный водитель будет регулярно пользоваться машиной, его безусловно стоит добавить в страховку. В противном случае теряется смысл страхования.

При оформлении полиса КАСКО страхователь должен выбрать один из трех вариантов возмещения ущерба:

- Денежная выплата.

- Ремонт машины на СТОА по выбору страховщика.

- Ремонт машины на СТОА по выбору автовладельца.

При этом гарантийные машины в любом случае ремонтируют в техцентре официального дилера. Но бывают и исключения, потому необходимо прояснить данный вопрос ещё до заключения договора.

От выбранного способа возмещения зависит итоговая цена полиса. Дешевле всего обойдётся ремонт на станции-партнёре страховой компании, несколько дороже – возможность самостоятельно выбрать СТОА.

А вот выбор опции «денежная выплата» не только увеличивает цену полиса, но и может негативно сказаться на сроке выплаты.

Достаточно часто страхователи и менеджеры страховой компании не сходятся во мнениях относительно размера ущерба. Разрешить подобный спор можно только в судебном порядке.

В таком случае процесс урегулирования убытка затянется надолго, и придётся потратить немало времени и нервов на прения со страховщиком.

При включении в полис КАСКО риска «угон» страховая компания всегда предъявляет определенные требования либо к условиям ночного хранения машины, либо к охранной сигнализации.

Как правило, по умолчанию нужен всего лишь штатный иммобилайзер в рабочем состоянии. При этом установка дополнительных противоугонных систем позволяет снизить тариф по риску «угон».

Страховая классификация таких систем выглядит следующим образом.

таблица скроллится вправо

| Спутниковая система | До 80% |

| Охранно-звуковая система | 10-15% |

| Механическое устройство | 5% |

| Дополнительный иммобилайзер | Определяется индивидуально |

Итоговая величина скидки зависит от марки и модели противоугонного устройства и тарифной политики конкретной страховой компании. Кроме того, на скидку не стоит рассчитывать владельцам часто угоняемых моделей, в их случае надёжная противоугонная защита является обязательным условием действия страховки.

Страховые компании охотно предоставляют рассрочку платежа. Правда, менеджеры нередко забывают предупредить страхователя о том, что будет при наступлении страхового случая. В правилах КАСКО большинства отечественных страховщиков упомянута обязанность автовладельца оплатить всю страховую премию при обращении за выплатой.

Кроме того, страховка с рассрочкой стоит дороже обычного полиса. В среднем переплата составляет порядка 2-3% страхового платежа. Если есть возможность оплатить сразу всю страховую премию, лучше не прибегать к рассрочке. Это сэкономит деньги при оформлении КАСКО и поможет избежать дополнительных сложностей при получении выплаты.

Страховщики нередко предоставляют автовладельцам скидки без снижения качества страховой защиты.

Правда, в большинстве случаев на скидку могут рассчитывать лишь безубыточные клиенты, причём порой страховщик готов снизить цену полиса даже при переходе страхователя из другой компании.

Однако последний непременно должен предоставить справку от предыдущего страховщика. Размер скидки за аккуратность на дороге может достигать 15-20%.

Также скидка полагается при одновременном страховании нескольких автомобилей. Размер такой скидки зависит от количества транспортных средств и обычно составляет 5-10%. При этом все автомобили должны принадлежать одному гражданину или членам одной семьи.

Ещё одна возможность экономии – установка телематического оборудования. Телематическое страхование предлагают многие страховщики, среди них есть достаточно крупные компании. Размер такой скидки определяется строго индивидуально.

Страховщики давно осознали все преимущества интернет-продаж полисов КАСКО. Такой подход позволяет страховой компании отказаться от услуг различных посредников и агентского вознаграждения. Это позволяет снизить цену полиса примерно на 20-25%.

Далеко не все страховщики готовы предоставить клиенту столько существенную скидку за приобретение полиса через интернет, но такие компании есть. Как правило, подобной тарифной политики придерживаются организации с современным подходом к работе.

Чтобы найти такого страховщика не нужно лично посещать сайты нескольких десятков страховых компаний. Проще всего воспользоваться калькулятором КАСКО . С его помощью можно найти компанию с конкурентными тарифами, а затем изучить условия страхования и выбрать наиболее выгодное предложение.