Содержание

Заявление о переходе на ЕСХН, форма №26.1-1

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное – выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Сроки предоставления заявления

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина – доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Новые компании и предприниматели имеют право начать применение ЕСНХ с момента регистрации ИП или ООО, а также выбрать его в течение 30 дней с даты регистрации в налоговой. В этом случае переход на ЕСНХ осуществляется также по заявлению 26.1-1.

Предприятия подают эту форму по месту своего нахождения, а предприниматели – по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Сменить ЕСНХ на другой режим хозяйствующий субъект имеет право только по окончании текущего года, для этого он должен подать соответствующее заявление до 15 января следующего года.

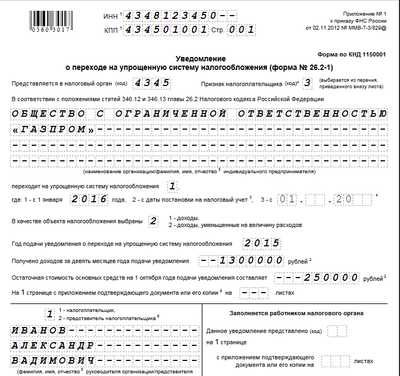

В верхней части бланка заполняются поля с ИНН и КПП. Если заявление подает фирма, то она вписывает значения в оба поля, а две пустые клетки, оставшиеся в поле ИНН нужно прочеркнуть. Если документ составляется от лица предпринимателя, у которого нет КПП — это поле полностью прочеркивается. После заголовка заявления нужно вписать 4-значный код налоговой службы, в который оно направляется.

Механизм перехода на уплату единого сельскохозяйственного налога (ЕСХН) — уведомление, бланк в 2018 году

При первичной регистрации субъекта хозяйственной деятельности основным вопросом является выбор подходящей системы налогообложения.

Однако нередко возникают ситуации, когда переход необходимо осуществить, после того как предприятие было поставлено на налоговый учет.

Поэтому попробуем разобраться с правилами перехода с общего режима налогообложения на единый сельхозналог и узнать, что обязаны уплачивать организации, перешедшие на ЕСХН.

Общие сведения ↑

Обязанность по уплате налогов и сборов возникает на основании предписаний Налогового законодательства.

Как следствие налогоплательщики обязаны выбрать соответствующий их деятельности налоговый режим с момента первичной регистрации предприятия.

Что касается организаций, что относятся к категории сельскохозяйственных товаропроизводителей, то они имеют право избирать ЕСХН.

Однако для этого существует ряд определенных условий, которым должно соответствовать предприятие. Сельхозпроизводителями считаются:

| Организации, занимающиеся производством и продажей сельскохозяйственной продукции | Сюда входят производственные кооперативы и фермерские хозяйства |

| Потребительские кооперативы | Садоводческие общества; Животноводческие товарищества; Снабженческие кооперативы; Сообщество огородников;Сбытовые кооперативы |

| Рыбохозяйственные организации | Сюда входят рыболовецкие колхозы (артели) |

| Российские поселкообразующие организации | Основным направлением которых является развитие рыбохозяйственного комплекса |

Чтобы применять ЕСХН предприятия занимающиеся производством и переработкой сельскохозяйственной продукции должны:

- использовать продукцию исключительно из сырья, добытого силами производителя;

- иметь долю прибыли от продажи сельскохозяйственной продукции в размере, превышающем 70% в общем объеме доходов, полученных от продаж.

Потребительские кооперативы могут перейти на ЕСХН в следующем случае:

- если они производят, перерабатывают и продают продукцию сельскохозяйственного назначения исключительно членам кооперативов;

- доля прибыли от продажи сельхозпродукции вышеуказанным лицам составляет более 70% в совокупном объеме прибыли, полученной от продаж.

Рыбохозяйственные организации могут перейти на ЕСХН, если:

| Средняя численность работников предприятия на протяжении года | Не более 300 человек |

| Доля прибыли при отчуждении выловленных водных биоресурсов | Превышает 70% в общем объеме доходов, полученных от продаж |

| Предприятие использует личные суда рыбопромыслового флота | Или те, что находятся в аренде на основании договоров морского фрахтования |

Отдельно нужно пояснить, что численность персонала рыбохозяйственной организации определяется за последние два года, что предшествовали переходу на ЕСХН.

Поселкообразующие рыбохозяйственные организации могут использовать ЕСХН в следующем случае:

| Если численность работников предприятия, включая членов семей, проживающих с ними | Составляет 50% от общего количества жителей конкретного населенного пункта |

| Доля прибыли от продажи выловленных водных биоресурсов, включая переработанную продукцию | Составляет более 70% в совокупном объеме прибыли, полученной от продаж |

| Если предприятие эксплуатирует суда рыбопромыслового флота | Находящиеся у него на основании соглашений морского фрахтования или те, что являются собственностью налогоплательщика |

Как видно основным критерием, который определяет право на использование ЕСХН, служит соотношение доходов от продажи сельхозпродукции и совокупным объемом продаж.

Чтобы определить нужный показатель предприятие должно выяснить:

- что является сельскохозяйственной продукцией;

- какая часть от продажи этой продукции в общем объеме прибыли.

При самостоятельной переработке имеющейся сельхозпродукции расчет соотношения необходимо производить в два этапа.

Определяется доля издержек, которые возникают при первичной переработке сырья по отношению к общим расходам, направленным на производство продукции.

Для этого можно применить следующую формулу:

Где, ДР – доля издержек,

РнПП – расходы на первичную переработку,

ОРнП – общие расходы на производство.

Рассчитывается доля прибыли от продажи сельхозпродукции. Для этого можно использовать следующую формулу:

Где, ДР – доля прибыли,

ДоР – доходы от реализации,

ДИ – доля издержек,

ОСДоП – общая сума доходов от продаж.

Доходы и расходы нужно определять кассовым методом.

Если часть сельхозпродукции подлежит переработке, а часть идет на продажу, тогда соотношение нужно рассчитывать следующим образом:

Где, ДПоР – доля прибыли от реализации,

ДоРСпПП – доходы от продажи сельхозпродукции, подвергнувшейся промышленной переработке,

ДоРСнПП – доходы от продажи продукции не прошедшей промышленную переработку,

ДИнНПС – доля издержек на начальную переработку сырья,

ОСПоП – общая сума прибыли от продаж.

Отдельно нужно сказать о предприятиях, которые не могут применять ЕСХН. К ним относятся:

- Юридические лица, которые занимаются производством подакцизной продукции.

- Организации, оказывающие услуги в области игорного бизнеса.

- Бюджетные предприятия.

Выбор системы налогообложения

Выбор подходящего режима налогообложения предприятие осуществляет самостоятельно. Переход на ЕСХН осуществляется в добровольном порядке.

Чтобы рассчитать сумму налога, подлежащую уплате, то налогоплательщику необходимо использовать следующую формулу:

Где, ОН – объект налогообложения,

НС – налоговая ставка.

При этом доходы организации определяются на основании ст.346.5 НК РФ. Сюда относятся:

- прибыль от продаж;

- внереализационные доходы.

Полученная налогоплательщиком прибыль можно уменьшить за счет:

- Издержек на покупку, изготовление, техническое перевооружение или ремонт ОС.

- Расходов на покупку нематериальных активов.

- Арендных платежей.

- Издержек на закупку семян, саженцев или иного посадочного материала.

- Расходов по выплате заработной платы.

- Издержек, связанных с обеспечением техники безопасности.

- Расходов по добровольному или обязательному страхованию.

- НДС.

- Процентов, выплаченных по кредитам.

- Таможенных платежей, удерживаемых за ввоз продукции в Россию.

- Издержек на содержание транспорта.

- Расходов на командировки.

- Издержек, связанных с приобретением имущественных прав на землю.

- Расходов на покупку молодняка с целью формирования основного стада.

- Издержек на содержание временных поселков.

- Расходов на сертификацию продукции.

- Издержек, спровоцированных вынужденным убоем птицы, животных.

- Расходов, возникших в связи со стихийными бедствиями.

Авансовые платежи по ЕСХН вносятся до 25 числа месяца, идущего за истекшим налоговым периодом. Уплаченные авансы входят в счет уплаты налога по результатам календарного года.

Отчетная документация подается налогоплательщиками до 31 марта. Если организация прекратила деятельность в статусе сельхозтоваропроизводителя, тогда ей нужно сдать отчетность до 25 числа.

Отсчет времени начинается с месяца, идущего за месяцем, когда было подано налоговое уведомление.

Совмещение с другими режимами

Организации и ИП, которые находятся на ЕНВД, могут перейти на ЕСХН по нескольким видам деятельности, подпадающим под этот налоговый режим.

К тому же такие организации обязаны вести раздельный учет прибыли и издержек по каждому налоговому режиму. При этом не допускается использование ЕНВД для реализации, произведенной налогоплательщиком сельхозпродукции.

Таблица: налоги, заменяемые ЕСХН

Что касается одновременного использования организациями ЕСХН и УСН (ОСНО), то такая возможность законом не предусмотрена.

Какие налоги платить параллельно

Налогоплательщики, перешедшие на ЕСХН дополнительно должны уплачивать:

- Земельный налог.

- Акцизные сборы.

- Транспортный налог.

- Госпошлину.

- Водный налог.

- Платежи за пользование недрами.

- Страховые взносы.

НДС при переходе на ЕСХН уплачивается только в отношении импортной продукции, которая ввозится на территорию России.

При этом организации освобождаются от перечисления:

- НДФЛ.

- Налога на имущество.

- Налога на прибыль.

Поэтому если организация переходит на ЕСХН, минусом для государства будет недоначисление вышеуказанных налогов.

Законные основания

Порядок перехода на уплату единого сельскохозяйственного налога ↑

Чтобы найти ответ на этот вопрос нужно разбить его на отдельные блоки:

- условия перехода;

- куда должен обратиться налогоплательщик;

- как правильно составить заявление;

- порядок перехода при регистрации предприятия;

- особенности при учреждении КФХ.

Необходимые условия

Перечень необходимых требований для перехода на ЕСХН обсуждался выше (см. подзаголовок «Общие сведения»).

Однако стоит добавить, что основным условием для применения этого режима налогообложения является изготовление и переработка сельхозпродукции.

Перечень видов указанной продукции закреплен постановлением Правительства от 25.06.2006 № 458. Сюда входят:

- Зерновые, зернобобовые культуры.

- Технические культуры.

- Клубнеплодные, овощные, бахчевые культуры.

- Кормовые культуры.

- Иная продукция кормопроизводства.

- Продукция садов, виноградников.

- Семена, сеянцы и саженцы деревьев, кустарников.

- Продукция скотоводства, свиноводства, овцеводства, козоводства, коневодства.

- Продукция птицеводства.

- Продукция оленеводства, верблюдоводства.

- Продукция кролиководства, пушного звероводства.

- Продукция рыбоводства, пчеловодства.

- Продукция сельского хозяйства.

- Продукция рыбная пищевая.

- Вылов рыбы и других водных биоресурсов.

Если продукция относиться к категории покупного сырья, то она не входит в состав сельхозпродукции, произведенной из сырья собственного производства.

Аналогичные требования выставлены в отношении продукции, которая была переработана силами других организаций, даже если при переработке было использовано собственное сырье налогоплательщика.

Тогда как полученная прибыль учитывается в составе общих доходов, полученных от реализации товаров.

Куда обращаться

Для перехода на другой налоговый режим налогоплательщикам нужно обращаться в налоговую службу. При этом:

| Юридические лица | Подают заявление по месту нахождения |

| ИП | Уведомляют фискальный орган по месту своей регистрации |

Однако не стоит забывать, что уведомление о переходе на ЕСХН подается не позже 31 декабря текущего года.

Документ обязательно должен отображать размер доли доходов, полученных от продажи произведенной сельхозпродукции за календарный год, что предшествовал подаче заявления о переходе.

Составление заявления (образец)

Переход на единый сельхозналог осуществляется по заявлению налогоплательщика.

При регистрации организации

Налогоплательщики, не уведомившие фискальный орган о своем решении относительно перехода, не признаются плательщиками ЕСХН.

Если предприятие перешло на уплату налогового периода, то до конца календарного года оно не имеет права заменить этот налоговый режим другим. Исключением может быть потеря права на использование ЕСХН.

Кроме того, организация, утратившая право на применение единого сельхозналога обязана произвести перерасчет образовавшихся обязательств по следующим налогам:

- НДС;

- НДФЛ;

- налог на имущество;

- налог на прибыль.

Перерасчет должен быть произведен в месячный срок с момента истечения налогового периода, в котором произошло нарушение.

Если предприятие проигнорирует это требование, то к нему будут применены штрафные санкции в виде начисления пени.

Кроме того, предприятие должно уведомить налоговую службу о переходе на другую систему налогообложения. Для этого налогоплательщику отводится 15 дней с момента истечения налогового периода.

При создании КФХ

При первичной регистрации предприятия, субъект хозяйственной деятельности самостоятельно выбирает подходящий налоговый режим.

Это условие также распространяется на крестьянско-фермерские хозяйства (см. подзаголовок «Выбор системы…).

Единственным условием для использования единого сельхозналога является изготовление и переработка сельхозпродукции.

Однако КФХ также обязано подать извещение в течение 30 дней с момента регистрации (см. подзаголовок «При регистрации…»).

Переход с ЕСХН на общую систему налогообложения ↑

Чтобы перейти с единого сельхозналога на ОСН, налогоплательщику нужно уведомить налоговую службу не позже 15 января текущего года.

Но, перейти с общего режима на ЕСХН такие организации смогут только со следующего года. При этом возможен вынужденный переход, в частности, на ОСН.

Основанием для возврата налогоплательщика к предыдущему налоговому режиму является утрата права на применение ЕСХН (см. подзаголовок «При регистрации…»).

Таблица: условия перехода на ЕСХН

Заканчивая обзор налогового режима в виде ЕСХН необходимо выделить несколько ключевых моментов.

Основным условием для использования этой системы налогообложения является производство и переработка сельхозпродукции.

Для организаций, избравших ЕСХН, в качестве объекта налогообложения выступают доходы, уменьшенные на понесенные издержки. Совмещать указанный налоговый режим можно только с ЕНВД.

Переход на ЕСХН при регистрации ИП: необходимые документы, правила заполнения заявления

Такая форма существования предприятий как ИП, активно развивается и в сельских условиях.

Поэтому при регистрации сельского индивидуального предпринимателя важно иметь льготную систему налогообложения, которая бы учитывала все нюансы в работе сельхозпроизводителя. Такая система есть. Это ЕСХН для ИП и КФХ.

Именно о нем мы и поговорим сегодня. Так, мы затронем взносы, отчеты ИП по единому сельскохозяйственному налогу (ЕСХН) и другие важные аспекты этой сферы.

Преимущества перехода ИП на ЕСХН при регистрации

Действие ЕСХН распространяется только на те ИП, основная деятельность которых связана с производством сельскохозяйственной продукции. Но и эти предприниматели, перед тем как сделать свой выбор в пользу сельхозналога ЕСХН при регистрации ИП, должны тщательно просчитать ситуацию и оценить финансовые выгоды от своего решения.

УСН, ЕНВД, Патенты имеют свои плюсы и минусы. Преимущества, которые можно получить от применения ЕСХН:

- Низкая налоговая ставка.

- Упрощенный бухгалтерский учет.

- Освобождение от целого «букета» налогов в пользу одного.

- Переход на ЕСХН можно осуществить, написав заявление. Разрешение ФНС на это не требуется.

- Платежи по налогу только два раза в году.

Но при этом есть и отрицательные моменты:

- Отличающийся (в сравнении с общей налоговой системой) перечень доходов, учитывающихся при расчете прибыли.

- Жесткое требование к поддержанию доли дохода от сельхозоборота не менее 70%.

- У ИП нет возможности возврата НДС, что затрудняет его взаимодействие с предприятиями плательщиками этого налога.

О значении того, что ИП находится на ЕСХН, расскажет видео ниже:

Необходимость использования

Этот вид налогообложения предназначен для тех ИП, которые непосредственно задействованы в сельскохозяйственном секторе и занимаются выращиванием, переработкой и торговлей сельхозпродукцией. Таковой считается:

- Животноводческая продукция (мясомолочная).

- Продукция растительного происхождения, в том числе и лесного происхождения.

- Рыбные продукты.

Обязательными условиями для перехода на ЕСХН являются:

- Доля доходов ИП от реализации выше обозначенной продукции должна быть больше 70%.

- Число сотрудников не должно превышать трехсот человек.

А переход на сельхозналог запрещен, когда:

- Не соблюдены эти требования.

- ИП занимается производством подакцизных товаров.

- Для организаторов игорного бизнеса.

Процесс перехода

Переход ИП на сельхозналог возможен в любой период деятельности предпринимателя, в том числе и при регистрации. Это дело добровольного выбора ИП и осуществляется простым уведомлением на бланке установленной формы.

Необходимые документы

Если переход на ЕСХН происходит при регистрации ИП, то для этого должны быть подготовлены:

- Комплект необходимых для регистрации документов.

- Паспорт.

- Заявка формой №26.1-1.

О том, как формируется отчетность ИП на ЕСХН, расскажет видео ниже:

Процедура пошагово

- Предприниматель должен принять взвешенное решение о переходе на ЕСХН при регистрации ИП.

- Подготовить документы, необходимые для регистрации ИП.

- Взять бланк заявки №26.1-1 (в ФНС или скачать в интернете).

- Заполнить его соответствующим образом.

- Подать документы в инспекцию ФНС.

- Получить подтверждение регистрации с переходом на ЕСХН.

Заявление

Буквы и цифры заносятся в пустые клетки. На бланке должна быть следующая информация:

- Верхняя строчка (ИНН) при переходе на ЕСХН в момент регистрации ИП не заполняется.

- Следующая строка (КПП) не предназначена для заполнения, если заявка исходит от ИП.

- А вот номер листа (001) заполнить надо.

- Затем код вашей налоговой и код заявителя 1 (для тех, кто переходит одновременно с регистрацией).

- В следующих трех строчках полные инициалы предпринимателя.

- В строке ниже дату перехода на ЕСХН кодируйте цифрой 2, что означает с момента постановки на учет.

- Ниже лист разделяется на две части, и в левой стороне указывается кто заявитель: либо сам предприниматель (1), либо его представитель (2).

- Полные инициалы представителя (если таковой есть).

- И внизу – контактный телефон (номер), дата и подпись.

- Правая сторона заполняется в ФНС.

Скачать бланк заявления на ЕСХН можно здесь.

Образец заполнения заявления на ЕСХН

Образец заполнения заявления на ЕСХН — 1Образец заполнения заявления на ЕСХН — 2

Сроки и штрафы

Новое ИП может перейти на ЕСХН в момент регистрации или не позднее тридцати дней после нее. В противном случае переход может быть выполнен на общих основаниях с начала следующего года.

Штрафом ИП плательщик сельхозналога наказывается только при вот при каких нарушениях:

- Реализация сельхозпродуктов упала ниже 70% от общего объема выполненных ИП работ.

- Нарушена численность сотрудников.

- При других нарушениях условий законодательства, распространяющихся на плательщиков ЕСХН.

В этом случае ИП переводится на оплату налогов за прошедший период (в котором было допущено нарушение) на общих основаниях и действие ЕСХН для него отменяется.

Финансовый вопрос

ЕСХН привлекателен прежде всего своей небольшой налоговой ставкой, равной 6%, которые берутся от налоговой базы. В сельхозналоге это разница между величиной доходов и размеров затрат на ведение бизнеса. Платежи производятся два раза за год:

- Авансовый – рассчитывается за первые полгода, умножается на 6% и платится до 25 июля.

- А итоговый определяется так: рассчитывается налоговая база (смотри выше) за год, от нее берется 6% и вычитается уплаченный аванс. Срок оплаты – 31 марта следующего года.

Про расчет и уплату ЕСХН расскажет видео ниже:

Как перейти с есхн на осн

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. В уведомлении указывается выбранный объект налогообложения.

Есхн – единый сельскохозяйственный налог: ключевые моменты

Для производителей сельхозпродукции на сегодняшний день есть два режима налогообложения. Общий режим ничем не отличается от того, который уплачивают все предприятия по умолчанию.

Ну а специальный режим — это ЕСХН – единый сельскохозяйственный налог.

Он ориентирован именно на ту сферу, в которой работают аграрные предприятия. Ведь есть очень много специфических факторов, которые влияют на эти разновидности бизнеса (например, сезонные условия, климат, атмосферные и природные явления). Не только производители аграрной продукции могут платить ЕСХН.

Как перейти с УСН на ОСНО, с упрощенки на общую систему налогообложения

В 2015 году российские предприниматели и организации имеют право платить налоги в нескольких режимах. К ним относится общий режим — ОСНО и несколько специальных: УСН, ЕСХН, ЕНВД и ПСН.

Общая система налогообложения автоматически распространяется на всех ИП и любые организации.

Но только в том случае, если при их регистрации не было подано заявление о переходе на какой-либо специальный режим.

Переход на УСН в 2018 году и с 2018 года: условия и новые критерии

Вариант первый: вы только начинаете бизнес и решили работать на УСН. Вариант второй: вы уже работаете на общем режиме и решили перейти на УСН.

Какие условия надо выполнить, какие документы подать и в какой срок?

Разберем требования к работе на УСН. Кстати, с 2018 года в два раза увеличены лимиты для перехода и применения УСН, а также размер допустимой остаточной стоимости основных средств.

Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по выручке, численности сотрудников, доле участия других компаний и т.д.

Бухгалтерский, налоговый учет и отчетность при УСН – онлайн-курс в Школе бухгалтера.

Выбор в пользу УСН является довольно популярным среди представителей малого бизнеса. Большинство фирм и индивидуальных предпринимателей выбирают применение именно упрощенной системы налогообложения непосредственно с момента регистрации.

Однако иногда обстоятельства складываются так, что работать на упрощенке по каким-то причинам оказывается невозможно, в связи с чем актуальной задачей становится переход с УСН на ОСНО.

Интернет-бухгалтерия для ООО и ИП на УСН

Переход на упрощённую систему налогообложения осуществляется в уведомительном порядке. В уведомлении о переходе на УСН организации и индивидуальные предприниматели должны указать объект налогообложения – «доходы» или «доходы минус расходы».

Решение о применении «упрощёнки» 6% или 15% ИП и ООО принимают самостоятельно.

Порядок перехода, условия начала и прекращения применения УСН установлены ст.

Переход с УСН на общую систему налогообложения (ОСНО) без уведомления об этом налоговой инспекции не может служить основанием для применения к компании штрафных санкций. Контролеры считают несколько иначе, что нередко приводит к спорам.

Рассмотрим судебную практику по переходу с УСН на ОСНО. Перейти на УСН или возвратиться к ОСНО организации и индивидуальные предприниматели могут добровольно в порядке, установленном Налоговым кодексом (абз.

2 п. 1 ст. 346.11 НК РФ)

Порядок перехода с УСН на ОСНО в 2015–2018 годах

Переход с УСН на ОСНО предполагает изменение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте) и увеличение объема налогообложения. Основания для перехода с УСН на ОСНО приведены в данной статье.

В ней также рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО.

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать.

Есхн — единый сельхозналог 2018

ЕНВД. УСН. ОСНО. ПСН. ЕСХН. для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?

» А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С: Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира.

Налоговая декларация по единому сельскохозяйственному налогу

Единый сельскохозяйственный налог был разработан с единственной целью – поддержать предпринимателей сферы сельхозпроизводства, практикующих производство из своих исходных продуктов. ЕСХН – нормы налогообложения, представляющие собой облегченный способ подачи отчетов и выплат только по одному сельскохозяйственному налогу.

Что такое ЕСХН

ЕСХН – правила налогообложения, созданные для производителей сельскохозяйственной продукции.

Ее основной отличительной чертой – считается смена общепринятых налогов, которые предусмотрены законодательством.

Предприятия, которые используют ЕСХН, свободны от выплат:

- НДФЛ;

- налога на прибыль; НДС;

- имущественного налога.

Этими налоговыми нормами могут пользоваться исключительно производители сельскохозяйственных товаров, производящие продукты выращенных сельхозкультур или разведенного скота.

Им не могут воспользоваться организации, занимающиеся переработкой этой продукции. Производители могут перерабатывать продукты, но доход от этого вида деятельности не должен быть более 70 % от общесуммового дохода.

Именно по этой причине столь незначительно количество субъектов, которые находятся на ЕСХН.

Важно! Переработчики продукции сельского хозяйства не имеют право применять систему ЕСНХ.

ФЗ №335-ФЗ от 27.11.2017 вызвал существенные перемены в налоговом законодательстве в сфере применения единого сельхозналога. Части налогоплательщиков разрешили платить НДС добровольно, большим предприятиям ввели в обязанность платить налог.

Сейчас компании и ИП, которые работают по системе ЕСХН, свободны от обязательств по стандартным видам налогов.

Когда новые положения вступят в силу, у компаний будет выбор, воспользоваться обычной схемой ЕСХН, либо перейти на систему ЕСХН+НДС. В этом случае компании, которые добровольно платят НДС, смогут применять налоговые вычеты по ст. 171 НК.

Производители, воспользовавшиеся ЕСХН, согласно последним нормам, могут написать заявление для снятия повинности по уплате НДС.

Но условия для этого будут ограничены:

- смена налогового порядка на ЕСХН и избавление от необходимости платить НДС; необходимо совершить в одном налоговом периоде;

- общая сумма доходов за период деятельности, который предшествовал уплате налогов, не должна превышать установленных лимитов:

- 100 млн. рублей за 2018 год.

- 90 млн. рублей за 2019 год.

- 80 млн. рублей за 2020 год.

- 70 млн. рублей за 2021 год.

- 60 млн. рублей за 2022 год.

Как перейти с есхн на осн

Есхн — единый сельхозналог 2018

ЕНВД. УСН. ОСНО. ПСН. ЕСХН. для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор? » А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С: Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира.

Россия – не исключение. ЕСХН, то есть единый сельскохозяйственный налог – это один из элементов такой политики. Выполняет ли он свою стимулирующую функцию?

Применяли ЕСХН в 2018 году около 100 тыс. хозяйствующих субъектов: почти 75 тыс. ИП и крестьянских (фермерских) хозяйств и около 24 тыс.

организаций. Учитывая, что почти треть населения РФ проживает в сельской местности, а к плательщикам ЕСХН относят еще и рыболовецкие предприятия, это совсем немного. Почему же специальный налоговый режим ЕСХН не пользуется популярностью? Дело в том, что под определением «сельскохозяйственных производителей» закон понимает именно производителей такой продукции, а не просто переработчиков.

То есть, значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН.

Да и на самих сельхозпроизводителей распространяется жесткое ограничение – не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции.

В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим — УСН Доходы минус расходы. не накладывающий таких ограничений.

С 2018 года к перечню тех, кто имеет право применять ЕСХН, добавлены организации и ИП, которые оказывают услуги сельхозпроизводителям, причем, услуги должны быть оказаны именно в области растениеводства и животноводства.

Это может быть подготовка полей, уборка урожая, выпас скота и прочее. Полный список таких услуг содержится в ФЗ-№216 от 23.06.2018.

Если Вы посчитали упрощенную систему выгодной и удобной для себя,то Вы можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно: Если говорить о тяжести налоговой нагрузки, то ЕСХН выигрывает и по отношению к ОСНО. и к УСН.

Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы): Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах).

Ну а сравнивать ЕСХН с ОСНО даже не стоит — налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Если среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие.

Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов.

Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- налог на прибыль организаций (кроме налога с доходов по дивидендам и отдельным видам долговых обязательств)

- налог на имущество организаций.

- НДС.

кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

Обращаем внимание всех ООО на ЕСХН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Рекомендуем вам открыть расчетный счет на выгодных условиях.

- налог на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности)

- НДФЛ (только относительно доходов от предпринимательской деятельности);

- НДС. кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме.

Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО.

и недоимку надо будет заплатить в январе нового года. От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7 .

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке. в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора: Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания : Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы. то есть – документальное подтверждение и экономическое обоснование расходов.

Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной.

Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Организации могут совмещать ЕСХН с ЕНВД. а индивидуальные предприниматели — и с ЕНВД. и с ПСН. но при этом надо будет вести раздельный учет доходов и расходов.

При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам.

Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО .

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.