Содержание

Рассчитываемся за квартиру через аккредитив: пример для договора купли-продажи

По сути, аккредитив – аналог банковской ячейки. Банк обязуется по поручению покупателя квартиры перечислить на счет продавца определенную сумму денег при условии наступления определенных обстоятельств.

Схема использования аккредитива следующая:

- Продавец и покупатель договариваются рассчитаться за квартиру через аккредитив, прописывают это в договоре купли-продажи квартиры.

- Покупатель отправляется с договором купли-продажи в банк, в который подает заявление об открытии аккредитива. В заявлении прописывается, какую сумму нужно будет перевести на счет покупателя, и какие документы должен принести продавец для получения денег.

- Банк получает заявление, открывает аккредитив и блокирует на нем сумму оплаты за квартиру. Затем банк отправляет продавцу уведомление об открытии счета, наличии на нем денег и о том, как их получить.

- Стороны регистрируют переход права собственности в Росреестре.

- Продавец, получив договор купли-продажи квартиры с отметкой Росреестра, идет в банк, передает документы.

- Банк проверяет документы на соответствие условиям, затем – переводит сумму на счет продавца.

Если продавец не принес необходимый документ, аккредитив закрывается, а деньги возвращаются покупателю.

Нюансы оформления: образец

Хоть аккредитив и возникает на основании соглашения между покупателем и банком, в основном договоре купли-продажи следует указать основные условия открытия аккредитива, чтобы условие о порядке оплаты было согласованным. Это обезопасит стороны в будущем, если возникнет какой-либо спор по основному договору.

В разделе «Расчеты» основного договора купли-продажи нужно подробно описать способ оплаты квартиры, указать, в каком банке открывается аккредитив, в какой срок производится расчет, какие документы должен представить продавец в банк, чтобы получить оплату.

Возьмите образец соглашения покупателя и банка, через который планируете рассчитываться, и по такому же типу пропишите основные условия аккредитива в договоре купли-продажи.

Аккредитив имеет ряд существенных недостатков:

- покупатель и банк может закрыть аккредитив без участия продавца;

- средства на аккредитиве застрахованы только на сумму 1,4 миллиона рублей;

- соглашение об аккредитиве оформляется между покупателем и банком, продавец не имеет к нему никакого отношения.

Счет эскроу при покупке

Счет эскроу – это современный способ расчетов по договорам купли-продажи недвижимости. Он отличается от аккредитива большей безопасностью, благодаря следующим моментам:

- соглашение о счете эскроу оформляют три стороны: банк, продавец и покупатель;

- банк несет повышенную ответственность по операциям на счете эскроу, чем по аккредитиву;

- закрыть счет можно только при участии трех сторон;

- более гибкие условия соглашения, чем при аккредитиве;

- средства на счете эскроу застрахованы на сумму 10 миллионов рублей.

Схема использования счета эскроу следующая:

- Продавец и покупатель договариваются рассчитаться за квартиру через счет эскроу.

- Прописывают это в договоре купли-продажи квартиры.

- Стороны подписывают с банком договор счета эскроу. В договоре указывается срок счета, сумма и какие документы должен принести продавец для получения денег.

- После открытия счета покупатель перечисляет на него деньги.

- Стороны регистрируют переход права собственности в Росреестре.

- Продавец, получив договор купли-продажи квартиры с отметкой Росреестра, идет в банк, передает документы.

- Банк проверяет договор на соответствие условиям, затем – переводит сумму на счет продавца.

Если продавец не предоставит необходимые бумаги, счет эскроу закроется, а деньги вернутся покупателю.

Образец в ДКП

В отношении счета эскроу у сторон будет отдельный полноценный договор, который заключают три стороны: покупатель, продавец и банк. В данном договоре подробно будут прописаны условия открытия и использования счета, однако, и в основном договоре купли-продажи следует указать основные моменты по эскроу. Это нужно, чтобы условие об оплате квартиры было согласованным.

В разделе «Расчеты» нужно подробно описать способ оплаты квартиры, указать, в каком банке открывается счет, в какой срок производится расчет, какие документы должен представить продавец в банк, чтобы получить оплату. Условие о счете эскроу может звучать примерно так:

Согласуйте условие об эскроу, которое пропишете в основном договоре купли-продажи, с банком, через который будете проводить расчеты.

Договор купли-продажи с применением аккредитива

Договор купли-продажи с аккредитивом: сфера применения

Образец договора аккредитива

Преимущества и недостатки договора аккредитива

Договор купли-продажи с аккредитивом: сфера применения

Гражданское законодательство предоставляет сторонам право свободы договора (ст. 421 Гражданского кодекса РФ, далее — ГК РФ). Основываясь на данном праве, стороны могут выбрать в качестве формы расчета, например, аккредитив.

При расчетах с помощью аккредитива банк-эмитент по поручению плательщика (т. е.

покупателя, если мы говорим о договоре купли-продажи) и в соответствии с его указаниями принимает на себя одностороннее обязательство перевести деньги получателю средств (т. е.

продавцу в рассматриваемом нами случае) при условии представления последним в банк надлежащей документации, отвечающей требованиям аккредитива (ст. 867 ГК РФ).

Обратите внимание

Условие об аккредитиве в качестве формы расчета между сторонами не является условием о залоге объекта купли-продажи (хотя такое условие может быть предусмотрено отдельным пунктом договора купли-продажи).

Договор купли-продажи, в котором указан аккредитив как форма расчета, составляется согласно требованиям к договорам купли-продажи соответствующего вида (полезные материалы по данной теме можно найти в других статьях сайта, например «Какие существенные условия договора купли-продажи?» и др.), т. к. данная форма расчетов может быть использована при реализации любой сделки купли-продажи.

Например, очень распространена практика использования аккредитива:

- при сделках с недвижимостью;

- по поставке товаров и т. д.

Образец договора аккредитива

Сам аккредитив составляется банком-эмитентом и плательщиком.

Реквизиты и форма аккредитивного договора определяются банком самостоятельно. Однако всякий аккредитив должен содержать следующие сведения (п. 6.7 положения «О правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 № 383-П, далее — правила № 383-П):

- номер и дата аккредитива;

- сумма аккредитива;

- реквизиты плательщика;

- реквизиты банка-эмитента;

- реквизиты получателя средств;

- реквизиты исполняющего банка;

- вид аккредитива;

- срок действия аккредитива;

- способ исполнения аккредитива;

- перечень документов, представляемых получателем, и требования к ним;

- назначение платежа;

- срок представления документов;

- необходимость подтверждения (при наличии);

- порядок оплаты комиссионного вознаграждения банков.

Эти сведения рекомендуется указать также в основном договоре купли-продажи. Другой вариант — сделать в основном договоре ссылку на соответствующий аккредитивный договор.

ВАЖНО! Аккредитив независим и обособлен от основного договора, и его исполнение производится на основании представленных получателем документов (п. 6.3 правил № 363-П).

При расчетах с помощью аккредитива банк не должен проверять сам факт исполнения договора купли-продажи. Его задача — проверка документов на предмет соответствия условиям аккредитива (п. 9 инф. письма Президиума ВАС РФ от 15.01.1999 № 39).

Ниже размещен шаблон для составления договора купли-продажи с использованием аккредитива: Договор аккредитива — образец.

Преимущества и недостатки договора аккредитива

Можно выделить следующие положительные стороны договора аккредитива:

- Обеспечены гарантии соблюдения прав сторон. Так, покупатель защищен от рисков неполучения объекта сделки купли-продажи после совершения оплаты, т. к. банк не перечислит средства на счет продавца, пока тот не подтвердит исполнение со своей стороны соответствующими документами. Продавец же, исполнив надлежащим образом свои обязательства, гарантированно получает платеж.

- Ограничены сроки исполнения обязательств. Аккредитив имеет срок действия, также им регламентированы сроки представления документов. Таким образом, сроки совершения сделки строго определены.

- Гарантируется целевое использование средств плательщика.

К относительным недостаткам такой формы расчета можно отнести:

- дополнительные сложности при оформлении основного договора, т. к. приходиться обращаться за услугами к третьим лицам, т. е. банкам;

- наличие банковских комиссий за предоставляемую услугу.

ВАЖНО! Установленный в договоре аккредитивный порядок расчетов должен трактоваться и исполняться сторонами в совокупности с прочими условиями основного договора.

Например, поставщик представил в банк надлежащую документацию и получил денежные средства с аккредитива, хотя не исполнил положение основного договора об ассортименте товара. Суд встал на сторону покупателя, т. к. имел место факт нарушения договора (п. 5 ИП № 39).

***

Итак, при составлении договора аккредитива надлежит руководствоваться требованиями закона к конкретному виду договора купли-продажи. Особенностью такого договора будет пункт о взаиморасчетах. В рассматриваемом случае они будут произведены с использованием аккредитива.

Что такое аккредитив в банке при покупке квартиры и как заключить такую сделку?

Аккредитив – один из самых популярных финансовых инструментов при расчетах среди участников рынка недвижимости.

Он обходится довольно дорого, но в результате стороны получают стопроцентную гарантию безопасности и документальное подтверждение расчетов. Рассмотрим какие виды аккредитива предлагают банки и все нюансы оформления.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную консультацию:+7 (499) 504-88-91 Москва

+7 (812) 317-50-97 Санкт-Петербург

Что это такое?

Аккредитив представляет собой удобную схему расчетов, при которой банк обязуется перевести продавцу квартиры после предоставления им договора купли-продажи с отметкой регистратора и других документов.

Аккредитив – это:

- безналичная форма расчетов;

- исполнение по предъявлению документов;

- быстрое открытие счета (за 20-30 минут);

- ответственность банка за нарушение условий;

- минимум рисков при расчетах.

Порядок расчета по аккредитиву регулируется Гражданским кодексом РФ (§ 3. Расчеты по аккредитиву), Положением Банка России о правилах осуществления перевода денежных средств (N 383-П), договором купли-продажи с аккредитивом, а также договором об открытии счета в банке.

Какие виды предлагают банки?

Существует два наиболее популярных вида аккредитивов: безотзывной и отзывной. Для сделок на рынке недвижимости используются оба варианта.

Любой аккредитив считается отзывным, если в договоре с банком-эмитентом не указано другое. По условиям ст. 868 ГК РФ отзывной аккредитив может быть изменен или отменен банком без предварительного уведомления получателя средств. Но деньги при этом переводятся, если условия расчетов не были изменены и если продавец предъявляет все необходимые документы.

Безотзывной аккредитив не может меняться без согласия получателя денег.

Может быть использован также:

- аккредитив с оговоркой (задаток переводится продавцу еще до момента регистрации договора купли-продажи);

- депонированный вариант (когда средства уже заморожены на счету);

- и крайне редко гарантированный (банк для исполнения сначала списывает деньги со своего счета и уже затем требует их у покупателя квартиры).

Кто его оплачивает при продаже недвижимости?

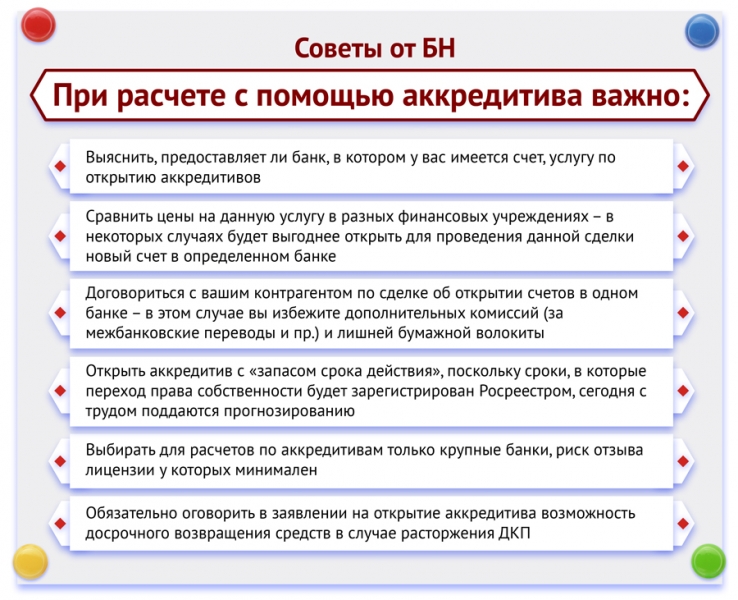

В основном расходы на открытие счета по аккредитиву оплачивает покупатель квартиры, который заключает договор с банком-эмитентом. При желании стороны могут разделить затраты пополам.

За открытие счета нужно будет заплатить от 1,2 до 5 тыс. рублей. Еще столько же придется отдать за исполнение аккредитива. Дополнительно могут существовать комиссии банка (например, за обналичивание денег продавцом уже после исполнения, изменения его условий).

Схема осуществления расчетов

Покупатель и продавец заключают между собой договор купли-продажи с аккредитивом. Для этого покупатель предварительно открывает счет в банке и передает оригинал аккредитива продавцу. У того, в свою очередь, также должен быть текущий счет в этом или другом банке.

Далее после регистрации договора купли-продажи продавец предъявляет документы в исполняющий банк (там, где у него открыт счет) и после тщательной проверки ему переводят деньги. Если счета покупателя и продавца открыты в одном банке, то и расчеты могут быть проведены более быстро, чем обычно.

Рассмотрим эту процедуру более подробно, в поэтапном порядке.

Обращение в банк

Для открытия аккредитива нужно обратиться в банк и открыть счет. Для этого заполняется заявление на открытие, в котором указываются данные получателя и плательщика, сумма аккредитива и срок исполнения.

Для оформления требуется:

- паспорт;

- договор основания (купли-продажи квартиры).

Скачать бланк заявления на открытие аккредитива в Сбербанке

В заявлении четко указывается назначение платежа (оплата квартиры), а также список документов для представления.

Процедура составления

В процесс составления входит, прежде всего, обсуждение всех условий, заключение договора об открытии счета (если его нет) и пополнение его нужной суммой. В договоре, в частности, указывается список документов для исполнения, то есть выплаты денег продавцу.

В аккредитиве должно быть указано:

- номер и дата, сумма;

- реквизиты плательщика и получателя, а также банка-эмитента и исполняющего банка;

- вид аккредитива;

- срок действия и способ исполнения;

- перечень документов, представляемых получателем средств;

- назначение платежа;

- срок представления документов;

- порядок оплаты комиссионного вознаграждения банков.

Обычно в перечень документов входит договор купли-продажи (оригинал или нотариально заверенная копия) с отметкой о государственной регистрации перехода права собственности на конкретного человека – покупателя и плательщика по аккредитиву либо выписка ЕГРН.

Срок проверки документов не должен превышать пяти рабочих дней. Днем исполнения покупателем обязательств по оплате квартиры считается дата поступления денег на расчетный счет продавца.

- Скачать бланк аккредитива

- Скачать образец аккредитива

Заключение договора купли-продажи

Договор оформляется письменной форме с нотариальным заверением или без него (в зависимости от вида сделки). При составлении договора указывается дата, место заключения, все данные сторон (Ф.И.О, паспортные данные, ИНН или СНИЛС).

Основные пункты договора купли-продажи недвижимости через аккредитив (образец можно скачать ниже):

- предмет договора (кадастровый номер квартиры, площадь, адрес, количество комнат, этаж);

- ссылка на правоустанавливающие документы продавца квартиры;

- цена сделки;

- порядок и сроки расчетов (с использованием аккредитива);

- права и обязанности сторон;

- ответственность покупателя и продавца;

- условия досрочного расторжения.

В купчей описывается весь порядок расчетов: кто выступает плательщиком, в каком банке открывался счет, кто будет получателем и в какие сроки произойдет исполнение.

Должен быть указан вид аккредитива и его сумма, а также список документов для исполнения (договор с отметкой о регистрации либо выписка из ЕГРН). Необходимо сделать отметку и о том, кто несет расходы по открытию и исполнению.

Квартира передается покупателю по акту приема-передачи обычно в течение 5-7 дней с момента письменного уведомления банком продавца об открытии в пользу него аккредитива. В течение 10 рабочих дней с момента передачи квартиры стороны обязуются подать в Росреестр документы для регистрации перехода права собственности.

Регистрация права собственности

После подписания договора купли-продажи квартиры с использованием аккредитива (образец можно скачать выше), он подается вместе с документами в Росреестр для регистрации. Процедура длится в среднем 5-9 дней. За регистрацию нужно будет оплатить госпошлину в размере 2 тыс. рублей.

Перевод денег

Сразу после проверки паспорта и списка документов банк исполняет аккредитив и направляет банку-эмитенту извещение об исполнении.

Перевод возможен:

- в срок не позднее трех дней со дня принятия банком решения о том, что с документами все в порядке;

- с отсрочкой исполнения в определенную дату, оговоренную договором.

Если, напротив, у исполняющего банка есть претензии к документам, которые принес продавец, то он вправе не выплачивать ему средства. Возврат денежных средств осуществляется платежным поручением исполняющего банка.

В отношении сделки по купле-продаже недвижимости может быть установлен срок исполнения аккредитива с запасом, поскольку иногда регистрация затягивается по независящим от сторон причинам.

Важно! Плательщиком по аккредитиву может быть как физлицо, так и компания.

Преимущества и недостатки

У аккредитива есть одно неоспоримое преимущество: продавец получает деньги только после регистрации прав собственности, а не до этой даты. Это минимизирует риски покупателя, а учитывая тот факт, что расчетами занимается банк, практически сводит их к нулю.

Плюсы:

- безналичный перевод денег;

- документы после исполнения аккредитива, которые можно использовать для налогового вычета;

- ответственность банка за проверку документов.

Деньги не передаются из рук в руки – все происходит в безналичной форме. После того как аккредитив будет исполнен у покупателя остается документальное подтверждение передачи денег продавцу (помимо расписки).

Видео о преимуществах аккредитива:

Минусы:

- высокие расходы;

- проблемы с получением денег, если регистрация затянется или в ней будет отказано;

- исключительно перевод со счета на счет, что не всегда удобно продавцу.

Недостаток аккредитивной схемы: высокая стоимость открытия и исполнения. Если придется что-то менять в условиях, то банк также попросит дополнительную плату.

К тому же многих продавцов квартиры этот вариант расчетов может отпугнуть, поскольку они не совсем понимают, что это такое либо не доверяют банкам. Однако, если все грамотно объяснить, то эта проблема исчезнет сама собой.

Сравнение с ячейкой

Открытие банковской ячейки стоит дешевле, чем открытие аккредитива. За аренду нужно заплатить всего один раз – при заключении договора на определенный срок. За аккредитив же придется платить минимум несколько раз (при открытии и исполнении). Риски же в обоих случаях примерно одинаковые.

Плюсы банковской ячейки:

- 100% сохранность денег в хранилище;

- доступ к ячейке продавца только после проверки документов (договора купли-продажи с отметкой регистратора и пр.);

- возможность проверить купюры при помощи банковской техники.

В день получения документов в Росреесте покупатель и продавец могут встретиться в хранилище банка, пересчитать деньги, проверить купюры на подлинность и подготовить расписку. Это довольно удобно, особенно, если продавцу требуются именно наличные средства.

Минусы банковской ячейки:

- риски кражи денег сотрудниками банка (редко, но иногда случается);

- неполная сумма в ячейке (если продавец забирает ее без участия покупателя);

- отсутствие в документах указания суммы – стоимости квартиры.

Что выбрать ячейку или аккредитив стороны решают сами. Если продавцу нужны наличные, то, безусловно, дешевле и проще взять их из ячейки банка. Если сумма крупная, есть опасения, что покупатель недобросовестный, то лучше все же потратиться и открыть аккредитив.

В этом случае останется договор аккредитива, можно взять справку из банка о его исполнении и если продавец заявит, что не получил денег, то в суде можно будет предъявить эти доказательства.

Видео по теме

Видео об заключении аккредитива при покупке недвижимости:

Заключение

Для оплаты покупки квартиры стороны часто используют аккредитив. Для этого в банке открывается сберегательный счет, на котором размещается нужная сумма, она переводится продавцу квартиры только после регистрации перехода прав собственности и документального подтверждения этого факта.

Расчеты при покупке квартиры через аккредитив

Безотзывный аккредитив при продаже квартиры — способ расчетов между покупателем и продавцом. Широкое распространение этого варианта связано с необходимостью обеспечения безопасности сделки и преимуществами решения по сравнению с другими практикуемыми способами расчетов.

Что представляет собой безотзывной аккредитив

В банковской практике, если говорить простым языком, аккредитив в рамках сделки купли-продажи — это обязательство банка перед клиентом-покупателем сделать платеж в пользу продавца на основании представленных последним документов, свидетельствующих о соблюдении условий сделки. Таким образом, банк выступает гарантом финансовых расчетов между покупателем и продавцом и берет на себя непосредственное их выполнение, но за счет покупателя.

Безотзывной аккредитив, в отличие от отзывного, не может быть аннулирован, а его условия — изменены без согласования со всеми участниками сделки. Это повышает уровень надежности расчетов.

Использование аккредитива в сделках купли-продажи недвижимости:

- Заключение договора купли-продажи.

- Обращение покупателя в банк с заявлением на аккредитив и внесение на счет денежной суммы, которая включает платеж по сделке и сумму банковской комиссии за открытие аккредитива.

- Выполнение продавцом условий договора купли-продажи и предоставление в банк документов, подтверждающих регистрацию сделки (прав) в Росреестре.

- Проверка банком представленных продавцом документов и перевод денег за покупку недвижимости на его счет в этом же банке или другом.

- Если сделка не удалась, не выполнены условия и т.п., банк возвращает деньги покупателю.

По такой схеме работает Сбербанк. Другие банки также придерживаются аналогичного порядка. Некоторые банки не работают с физическими лицами, обслуживая только аккредитивы в коммерческих сделках юридических лиц.

Преимущества и недостатки аккредитива

Расчет за недвижимость через аккредитив — более безопасный вариант, чем использование банковской ячейки:

- применяется безналичная система расчетов;

- деньги хранятся на банковском счете;

- наличие посредника в лице банка и безотзывной характер аккредитива делают расчет максимально надежным и безопасным, а также исключают обман со стороны участников сделки.

Но есть в этом способе расчетов и недостатки:

- прежде чем использовать, нужно разобраться, как работает аккредитив;

- схема считается более сложной и длительной, поскольку требуется соблюсти много формальностей, а пересылка документов между банком (банками) и участниками сделки требует времени;

- выплата банком средств в пользу продавца предполагает неукоснительное соблюдение условий сделки и аккредитива, а с этим бывают проблемы, причем зачастую не связанные с желаниями и действиями сторон сделки;

- предусмотрена банковская комиссия, например, у Сбербанка она начинается от 1 500 рублей, для сделок с недвижимостью — 2 000 рублей;

- возможны дополнительные расходы, связанные с открытием счета (счетов), перечислением (зачислением) средств, предоставлением других банковских услуг.

В целом же аккредитив при покупке недвижимости все чаще встречается на практике, и спрос на такую форму расчетов возрастает. В его пользу говорят постепенное сокращение в России оборота наличных денежных средств, высокий уровень надежности и безопасности. Стоимость аккредитива по сравнению с суммой сделки, как правило, не рассматривается как отталкивающий момент.

Среди положительных моментов последнего времени — кредитные предложения банков, сопутствующие использованию аккредитива. Счет, с которого должен быть выполнен расчет с продавцом, может быть полностью или частично прокредитован.

Применение аккредитива никак не мешает, а, напротив, придает высокий уровень надежности и безопасности сделкам купли-продажи недвижимости с привлечением кредитных средств, на условиях ипотеки, за счет средств маткапитала и т.п.

Как прописать аккредитив в договоре купли-продажи

Форма расчетов между покупателем и продавцом прописывается в договоре. Поэтому использование аккредитива должно быть в нем указано. Как это сделать:

- Форма и порядок расчетов формулируются в специальном разделе или в отдельном пункте договора.

- Форма расчетов определяется как «покрытый безотзывный аккредитив, открываемый Покупателем в пользу Продавца в срок не позднее ____ рабочих дней с даты подписания настоящего Договора».

- Среди условий использования аккредитива указываются:

- банк-эмитент (банк, где будет оформлен аккредитив);

- банк-исполнитель (банк, куда будут перечислены денежные средства в пользу продавца);

- ФИО получателя средств;

- сумма аккредитива (цифрами и прописью);

- вид аккредитива («безотзывный покрытый»);

- условие оплаты аккредитива («без акцепта»);

- дата открытия аккредитива (если при составлении и подписании договора не определена, то оставляется возможность для ее проставления в договоре в будущем);

- условия платежа (какие документы нужно представить в банк) — как правило, достаточно только договора купли-продажи с отметкой-регистрацией в Росреестре;

- стороны договора (повторяются из шапки договора);

- идентификация недвижимости (адрес местонахождения, площадь, другие существенные характеристики);

- кто несет расходы, связанные с применением аккредитива (обычно они возлагаются на покупателя, но возможно и другое условие);

- в качестве оговорки прописывается условие о том, что ипотека в силу закона в связи использованием аккредитивной формы расчётов не возникает.

Для упрощения подготовки договора, если вы не хотите обращаться к юристу, можно использовать образцы и примеры. Только обязательно удостоверьтесь, что образец подходит для вашего объекта недвижимости, в нем отражен факт использования для расчетов аккредитива и обозначены его условия.

Оформление аккредитива в банке

Для начала нужно выбрать банк, в котором вам будет удобнее и выгоднее оформить аккредитив. Условия выдачи аккредитивов можно уточнить на официальных сайтах банков.

Для упрощения, ускорения обмена документами и расчетов, как правило, для покупателя и продавца выбирается один банк (один эмитент и исполнитель). Но если это невозможно, в сделке могут участвовать два разных банка.

Для оформления аккредитива покупатель обращается в выбранный им банк, подписывает заявление на аккредитив, предоставляет документы и открывает счет. Среди основных документов — паспорт и подписанный договор купли-продажи недвижимости. На практике оформление аккредитива не занимает более 15 – 30 минут, если все документы в наличии.

В дальнейшем стороны должны завершить сделку купли-продажи и зарегистрировать договор. После этого продавец может обратиться в банк, где у него открыт счет для перечисления денег по сделке, и представить документы для их получения.

Важно

Банки взаимодействуют самостоятельно, для этого не требуется участие сторон сделки.

Если счета продавца и покупателя находятся в одном банке, он же выдал аккредитив, то все происходит куда более быстрее, чем при участии в расчетах нескольких банков.

Договор купли-продажи квартиры аккредитив: плюсы и минусы

Договор купли-продажи квартиры аккредитив – соглашение, при котором продавец берет на себя обязательство передать в собственность покупателя недвижимость, а покупатель обязуется принять и выплатить за нее обговоренную обеими сторонами сумму. Обычно, передачу денег осуществляют двумя способами: арендовав ячейку в банке или через аккредитив.

Аккредитив – аренда сейфа, только денежные средства вносятся не в банковскую ячейку, а на специальный счет в банке на тех же условиях их получения покупателем или продавцом, как и в случае доступа к арендованному сейфу.

В отличие от банковской ячейки, аккредитив заранее гарантирует и вслед за тем фиксирует уплату покупателем продавцу определенной суммы по заключенному договору купли-продажи квартиры.

Банковская ячейка сохраняет тайну содержимого ячейки и подобными особенностями не наделена.

Аккредитивная форма расчетов

Заключение любой сделки обычно предполагает наличие риска. Обезопасить вложения поможет использование схемы аккредитивной формы расчетов. При этой схеме банк обязуется предоставить получателю денежные средства при предъявлении определенных документов, установленных условиями аккредитива. Утверждение аккредитивной формы расчетов осуществляется отдельным контрактом купли-продажи.

Выбрав эту схему, обе стороны остаются в выгоде. При заключении договора продавец будет уверен в том, что оплата точно поступит, а покупатель обезопасит себя от образования долга. Аккредитивная форма расчетов при покупке недвижимости имеет ряд преимуществ:

- Удобная форма расчета. Можно не проверять и не пересчитывать пачки с деньгами. Вся сумма перечисляется в безналичном виде.

- За надлежащим исполнением сделки следит банк,

- Продавцу гарантируется получение денежных средств, а покупателю – недвижимость, при условии, если они соблюдают все пункты заключенного контракта.

Виды аккредитива

На сегодняшний день банки предлагают два наиболее распространенных и часто применяемых в практике варианта аккредитива: отзывной и безотзывной.

При отзывном виде покупатель имеет право отозвать свои вложения из банка заранее, еще до окончания оформления договора купли-продажи. Этим действием сделка аннулируется.

При безотзывном виде покупатель может забрать свои вложения, только когда закончится срок аккредитива. Безотзывной аккредитив не может быть изменен без разрешения получателя денег.

Также используются и другие виды аккредитива:

- Аккредитив с оговоркой. Покупатель переводит задаток продавцу до заключения договора,

- Депонированный. Денежные средства замораживаются на счету.

- Гарантированный. Сначала банк списывает со своего счета денежные средства, а потом запрашивает их у покупателя квартиры. Применяется очень редко.

Порядок действий

Продавец и покупатель решают заключить соглашение с использованием аккредитивного счета. Для начала покупатель заранее должен открыть счет в банке, внести определенную сумму покупки и передать оригинал аккредитива продавцу. Продавец тоже должен иметь действующий счет в том же или в другом банке.

Зарегистрировав соглашение о купле-продаже, продавец предъявляет документы в тот банк, где у него открыт счет. Исполняющий банк зачисляет денежные средства только после доскональной проверки. В случае, когда покупатель и продавец открывают счет в одном и том же банке, расчеты обычно проводятся намного быстрее.

Чтобы открыть счет в банке нужно заполнить заявление на открытие счета. Необходимо наличие паспорта и договора о купле-продаже. Для получения доступа к счету, продавцу нужно предоставить организации, выдающей кредит, следующие документы:

- Паспорт,

- Выписку из ЕГРН (единый государственный реестр недвижимости) о зарегистрированном праве получателя на квартиру,

- Нотариально заверенную копию договора с отметкой Росреестра о государственной регистрации,

- Копию акта приема передачи с подписью покупателя.

Заключение договора

Продажа квартиры через аккредитив происходит в письменной форме с заверением у нотариуса, в некоторых случаях и без заверения (зависит от вида сделки). Образец бланка договора купли-продажи квартиры с аккредитивом можно скачать в интернете. В аккредитиве указываются:

- Номер договора и дата оформления,

- Сумма аккредитива,

- Личные данные получателя и плательщика, реквизиты эмиссионного и исполняющего банков,

- Вид аккредитивного договора,

- Период исполнения,

- Список необходимых документов, которые должен предоставить получатель,

- Назначение платежа,

- Сроки предоставления документов,

- Подпись сторон,

- Оплата банковской комиссии.

Договор составляют в четырех экземплярах: один в государственный регистрационный центр, один для покупателя и два для продавца. Оформление аккредитива занимает менее получаса и выдается в национальной валюте (рублях). При сделках с недвижимым имуществом банк выдает гарантированную сумму на срок в четыре месяца, с возможностью одного продления на два месяца.

Видео:

В купчей расписан весь процесс расчетов: кто является продавцом, в каком банке открыт счет, кто будет покупателем и в какой период произойдет сделка.

По завершению сделки квартира передается получателю в течение недели с момента письменного оповещения банком продавца об открытии аккредитива.

Стороны обязаны передать документы для регистрирования перехода права на собственность в Росреестр в течение 10 рабочих дней. За процедуру регистрации взимается госпошлина.

Стороны устанавливают срок аккредитива так, чтобы за это время можно было передать недвижимость и зарегистрировать сделку. Обычно этот срок длится месяц, но иногда продлевается с обоюдного согласия участников сделки при возникновении непредвиденных ситуаций. Договор может быть продлен одной стороной при наличии таких уважительных причин, как болезнь или смерть родственников.

Стоимость аккредитива

Цена на аккредитацию в разных кредитных организациях может быть разной. Некоторые финансовые структуры используют фиксированную сумму с установлением определенного предела, который не может быть превышен. Есть кредитные учреждения, определяющие стоимость аккредитации в процентном соотношении от заявленной цены на недвижимость.

Стоимость услуги взимается в соответствии с действующими тарифами в том или ином банке. Тарифы рассчитываются с учетом сделки, использования заемных ресурсов и срока удержания денежных средств.

Совет

К примеру, в Сбербанке цена за обслуживание счета находится в пределах 2 500 рублей.

Высокая цена аккредитования обуславливается тем, что финансовая организация несет полную ответственность перед законодательными органами за правомерность и точность оформления соглашения по купле-продаже недвижимости.

В строящемся доме

Если дело касается строящегося дома, работники банка зачисляют необходимую сумму только после того, как отдадут ключи хозяевам квартиры. Передача денежных средств застройщикам осуществляется следующими действиями:

- Получатель открывает на свое имя аккредитивный счет и зачисляет на него определенную сумму денег.

- Покупатель поручает сотруднику банка зачислить деньги на счет застройщика, после того как он предъявит договор купли-продажи квартиры.

- Денежные средства перечисляются застройщику только после выполнения им всех пунктов соглашения и подписания кредитного договора.

Квартира в залоге

Осуществить продажу квартиры, которая заложена, можно только с согласия банка-залогодержателя. Если такое согласие имеется, произвести оплату через аккредитив будет не трудно. Как и в случаях с незаложенной недвижимостью, покупатель открывает счет на имя продавца и вносит туда определенную сумму денег.

Подписав договор и зарегистрировав переход недвижимости в собственность покупателя, банк списывает с аккредитивного счета сумму кредитной задолженности, требуемую для погашения. Недвижимое имущество, освободившись от залога, становится собственностью покупателя. После исполнения всех необходимых юридических формальностей, оставшиеся на счету деньги, возвращаются продавцу.

Преимущества аккредитива

К главным преимуществам аккредитивного счета при покупке квартиры можно отнести:

- Открытие бессрочного счета с возможностью продления,

- Значительное снижение различных рисков для обеих сторон,

- Строгое ограничение сроков исполнения обязательств,

- Процесс передачи денег продавцу происходит только при переходе прав новому владельцу,

- Контроль банка за выполнением сторонами обязательств, прописанных в договоре,

- Безналичная форма оплаты позволяет участникам договора обозначить условия совершения сделки,

- Можно не переживать за перевозку больших сумм через весь город,

- В случаях, когда сделка по каким-либо обстоятельствам не совершилась, деньги полностью возвращаются покупателю,

- Условия договора можно менять при взаимном согласии участников сделки.

Видео по теме:

Недостатки аккредитива

К основным недостаткам подобной формы расчета относятся:

- Высокая комиссия на банковские услуги,

- В некоторых банках нет возможности аккредитива,

- Долгая и сложная процедура сбора нужных документов.

Заключение аккредитива обеспечивает гарантированное страхование участников сделки от потери денежных средств.

Главное, внимательно составлять текст договора и выбрать оптимальный вид аккредитива в зависимости от индивидуальных обстоятельств.

Чтобы защитить свои вложения, необходимо обращаться в проверенную и надежную кредитную компанию, предварительно проконсультировавшись с опытными юристами.

(Пока оценок нет)

Загрузка…

Как продать или купить квартиру через аккредитив?

При проведении сделки по приобретению квартиры участники стараются обезопасить себя от возможных рисков. Банковский аккредитив позволяет не только безопасно передать денежные средства, но и избежать отказа сторон от выполнения своих обязательств. Оформление аккредитива происходит различными способами.

Понятие аккредитива

Под аккредитивом понимается безналичный способ передачи денег при покупке квартиры. По принципу функционирования это безналичный аналог сейфовой ячейки. Оплата покупки квартиры с применением аккредитива регулируется:

- пар. 3 главы 46 Гражданского кодекса;

- главой 6 Положения Банка России № 383.

При данном способе расчета покупающая сторона зачисляет оплату по договору на особый коммерческий счет, а продавец может принять оплату только после регистрации сделки и внесения в ЕГРН данных о новом собственнике жилья. Средства поступают на счет продающей стороны при предъявлении им выписки из ЕГРН.

Для аккредитива участники сделки устанавливают срок, достаточный для её регистрации, обычно 30 дней.

Существуют два основных вида аккредитива:

При отзывном виде покупатель имеет возможность снять внесенные деньги до завершения переходя прав, тем самым отменяя сделку, а при безотзывном покупатель забирает оплату только в том случае, если по истечении срока аккредитива переход прав не осуществился.

Если стороны не указали тип аккредитива, он считается отзывным (п. 3 ст. 868 ГК РФ). При задержке регистрации дольше срока аккредитива покупатель по согласованию с продавцом может продлить его, не закрывая счет.

Кроме того, аккредитив каждого вида может быть:

При непокрытом аккредитиве средства находятся на счету покупателя, а при успешном завершении сделки переводятся на счет продавцу. При покрытом виде сумма сделки зачисляется сразу на счет продавца, но воспользоваться средствами он может только после регистрации сделки. Чаще всего используется покрытый безотзывный вид аккредитива.

Существует вариант зачисления продавцу моментальной предоплаты в размере 5-10 процентов от суммы сделки сразу после открытия счета покупателем, такой вариант является более рискованным, чем классический аккредитив.

Использование аккредитива гарантирует покупателю сохранение средств на случай отмены регистрации перехода прав, а продавец получает возможность получить средства от продажи в любом городе, не дожидаясь окончания регистрации.

Кроме того, расчет по аккредитиву выступает своеобразной гарантией продавцу, что с момента открытия счета сделка не сорвется по причине финансовых трудностей покупателя (если аккредитив безотзывной).

Правила оформления договора с аккредитивом

Для оформления договора стороны должны обратиться в банк, предоставляющий соответствующие услуги, с заявлением о предоставлении аккредитива, после принятия заявления банком нужно составить типовой договор покупки, дополненный разделом об аккредитиве. Такой раздел должен содержать следующую информацию:

- вид аккредитива;

- цель и дата открытия;

- наименование банка-эмитента и исполняющего банка;

- сумма аккредитива;

- условия закрытия;

- способ подтверждения;

- дата окончания действия.

Банк-эмитент размещает средства покупателя, а исполняющий банк перечисляет данные средства на счет продавца.

Целью открытия является оплата сделки по договору, сумма будет равна цене сделки и комиссии банка, а под условием закрытия понимается регистрация перехода прав (или отзыв средств). Способом подтверждения может быть предъявление продавцом выписки из ЕГРН лично или путем направления по системе электронного взаимодействия, подтверждение остается на усмотрение сторон.

Обратите внимание

Остальные разделы договора, содержащие информацию о сторонах сделки, цене и продаваемой квартире, остаются стандартными. Типовая форма договора с аккредитивом здесь.

После подписания договора контрагенты посещают банк, и покупатель вносит средства на счет. При составлении договора важно следить, чтобы указанные в нем реквизиты и данные об объекте недвижимости совпадали с данными в заявлении для банка-эмитента, открывшего аккредитив.

Стоимость услуги составляет от 2000 рублей при совершении сделки между физическими лицами.

Заключение

Аккредитив является надежным способом защитить сделку. При выборе срока важно учитывать возможные сложности, чтобы избежать возможного мошенничества, следует тщательно продумать условия исполнения аккредитива, особенно при возможном электронном подтверждении регистрации.

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Что такое аккредитив при покупке и продаже квартиры и как провести сделку по такой схеме?

Самая безопасная схема расчетов на рынке недвижимости – аккредитив. У покупателя всегда остается документальное подтверждение передачи денег, а у продавца – возможность гарантированно получить нужную сумму. Фактически банк выступает своеобразным посредником между сторонами, обеспечивая безопасность расчетов и четкое выполнение условий договора.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что это такое?

При покупке квартиры покупатель, как известно, должен передать продавцу деньги. Аккредитив представляет собой безналичный вариант банковской ячейки, который гарантирует отсутствие проблем при расчетах. Для этого покупатель приходит в банк, открывает счет и размещает на нем нужную сумму в счет оплаты квартиры.

Одновременно он дает распоряжение (аккредитив) банку перевести деньги на счет продавца в том случае, если сделка состоится.

Забрать свои денежные средства продавец сможет только после предъявления банку необходимых документов, подтверждающих регистрацию сделки в Росреестре.

Достоинств у аккредитивной схемы немало. Можно не бояться, что обманут на сделке – ведь все расчеты происходят в банке и в безналичной форме. К тому же, процедура не зависит от города и даже, если сделка была в другом населенном пункте, можно снять деньги в любом отделении того же банка.

Плюсы аккредитивной схемы:

- безопасное зачисление и снятие крупной суммы денег;

- документальное подтверждение выполнения обязательства;

- возможность сразу перевести деньги на другой счет (в том числе зарубежный), не снимая их и не подвергая ненужному обналичиванию и риску.

Минусы аккредитива:

- услуга является платной (расходы обычно ложатся на плечи покупателя);

- возможна задержка с возвратом денег в случае досрочного расторжения договора;

- сложность процедуры (нужно заранее написать заявление, открыть счет и пр.).

Основной минус схемы заключается в том, что в отличии от передачи денег наличными, придется платить банку за открытие счета и выполнение аккредитива. Кроме того, подобную схему предлагают физлицам далеко не все банки. Придется потратить время и найти наиболее удобные условия обслуживания, чтобы оформить договор.

Какие виды существуют?

Покупка квартиры через аккредитив может быть в нескольких вариантах. При продаже жилья в основном используется безотзывной вид аккредитива, то есть вариант, когда покупатель не сможет забрать деньги в течение оговоренного временного периода, например, 10-15 дней.

За это время обычно проходит регистрация прав собственности, после которой продавец сможет спокойно забрать деньги.

Популярен также отзывной аккредитив, который дает банку право отменить или изменить поручение без согласия сторон. Однако для этого будет нужно письменное распоряжение плательщика. Различают также покрытый и непокрытый аккредитив, в зависимости от того зачислены деньги на счет или нет. По непокрытому аккредитиву средства списываются с другого счета покупателя.

Алгоритм действий

Аккредитивная схема расчетов обычно выбирается, если стороны не очень хорошо знают друг друга и опасаются мошеннических действий. Это также оптимальный способ передачи денег, если хотя бы одной из сторон на сделке является юридическое лицо.

Так как купить или продать жилье таким способом? Процедура расчетов с использованием аккредитива занимает несколько недель. Для начала должна состояться сама сделка купли-продажи (у нотариуса, в банке, если оформляется ипотека или в другом месте). После этого покупателю необходимо:

- Прийти в банк и написать заявление об открытии аккредитивного счета.

- Внести оговоренную договором сумму за купленную квартиру.

- Уведомить продавца, что деньги поступили на счет, и он может их получить при предъявлении определенных документов.

- Зарегистрировать права собственности в Росреестре, на это может уйти неделя (подробнее о регистрации права собственности в Росреестре и МФЦ можно узнать тут).

- Проконтролировать, чтобы продавец пришел в банк с купчей и получил свои деньги.

Оплата по аккредитиву абсолютно безопасна. Продавец получает деньги в банке, предъявив документы – паспорт и договор купли-продажи с отметкой регистратора.

Но, естественно, за свои услуги банк возьмет комиссию за открытие аккредитивного счета (ее может оплатить покупатель) и обналичивание средств. В среднем эти расходы могут составить до 1-5% суммы договора. Если деньги переводятся на другой счет, а не снимаются в кассе, то расходы можно немного уменьшить (до 0,2-0,3% суммы).

Необходимая документация

Банк выступает гарантом в проведении сделки купли-продажи. При срыве, отказе от продажи, несоблюдении условий относительно жилья, покупатель не потеряет свои сбережения. Если же все условия соблюдены, то расчеты будут произведены со всей точностью. От покупателя потребуется:

- заявление на открытие аккредитива;

- копия паспорта;

- договор купли-продажи.

От продавца:

- заявление получателя;

- копия паспорта;

- договор купли-продажи с отметкой о государственной регистрации перехода права собственности либо расширенная выписка ЕГРН (оригинал).

Документы предоставляются в пределах срока действия аккредитива с учетом оговоренных сроков. После заполнения заявления об открытии аккредитива, покупателю выдается справка, а продавцу — памятка с перечнем необходимых документов.

После предоставления продавцом в банк документов, указанных в заявлении покупателя, в пределах срока и в полном соответствии с условиями аккредитива денежные средства будут выплачены продавцу.

Нужна ли расписка?

После того как деньги будут получены можно составить расписку между покупателем и продавцом, о том, что все удовлетворены и не имеют претензий друг к другу. Расписка не требует нотариального заверения, но письменная форма документа должна соблюдаться.

Должны быть также указаны паспортные данные, сумма счета, номер платежного поручения по переводу денежных средств с указанием номера аккредитива. Стороны получают каждый свой экземпляр оригинала расписки по сделке покупки или продажи недвижимости. В дальнейшем этот документ может пригодиться при оформлении налогового вычета.

Составление договора купли-продажи

Договор составляется нотариусом, если сделка оформляется в нотариальной конторе (более детально о нотариальном сопровождении сделки купли-продажи квартиры можно узнать здесь), юристом, риэлтором, если с ними были оформлены соглашения на этот счет либо самостоятельно (покупателем и продавцом). Информация о варианте расчетов обязательно указывается в самом договоре купли-продажи, вплоть до конкретно указанных сроков. Указываются и условия закрытия аккредитива, а также документы, которые принимаются для получения денег с аккредитивного счета.

В договоре купли-продажи обязательно нужно указать:

- вид аккредитива (безотзывный);

- срок открытия аккредитива (например, не позднее 15 дней);

- наименование банка-эмитента;

- наименование исполняющего банка;

- данные получателя средств по аккредитиву я;

- сумм аккредитива (стоимость квартиры);

- условие оплаты (например, без акцепта);

- дата закрытия аккредитивных обязательств.

По сути в договоре вкратце описана вся схема взаиморасчетов с использованием аккредитива, а также варианты поведения сторон в том случае, если договор будет расторгнут досрочно.

Например, пишется. что покупатель оплачивает безотзывным документарным покрытым аккредитивом, открытым по поручению покупателя в банке в пользу продавца в срок до 10 дней.

В договоре делается отметка и о том, кто несет расходы на организацию подобной схемы оплаты (обычно это покупатель).

В договоре представлены разделы, в которых описывается, что именно покупается, кем, за какую сумму и каким путем будут передаваться деньги. В типовых договорах обычно указывается, что формой расчетов при покупке и продаже является покрытый безотзывный аккредитив, открываемый покупателем в пользу продавца в срок не позднее 10-15 дней. В договоре должны быть разделы:

- стороны (здесь указываются данные покупателя и продавца);

- предмет договора (описывается покупаемая квартира);

- цена договора (четко указывается сумма и порядок взаиморасчетов);

- права и обязанности сторон;

- реквизиты сторон (паспортные данные, номера счетов).

В договоре указывается и список документов, которые требуются для исполнения аккредитива. Например, оригинал договора купли-продажи квартиры, зарегистрированный Управлением Федеральной службы государственной регистрации, кадастра и картографии по Москве.

Подписывает договор купли-продажи покупатель и продавец либо их законные представители. При желании купчая может быть заверена у нотариуса. В этом случае расходы на нотариальное оформление обычно ложатся на плечи покупателя.

Схема расчетов при покупке и реализации

При использовании расписки схема расчетов между покупателем и продавцом такая же, как и без нее. Просто в самом конце стороны должны будут еще раз встретиться, чтобы оформить расписку.

Для открытия аккредитива требуется:

- Выбрать банк, ориентируясь на размер тарифов и комфорт обслуживания.

- Написать заявление на открытие счета (возможно в присутствии продавца).

- Перевести деньги.

- Оформить сделку купли-продажи и зарегистрировать договор в Росреестре.

- Исполнить аккредитив (получить денежные средства) и оформить расписку о том, что стороны не имеют претензий друг к другу.

Расписка очень важна, поскольку она также как и акт приема-передачи подтверждает, что обязательство было выполнено. Заменой расписки может стать обычное платежное поручение о выполнении аккредитива, которое можно получить в банке.

Расписка должна содержать ряд обязательных пунктов: подробные данные продавца и покупателя, оплаченная сумма, точное указание предмета сделки (покупка объект недвижимости), дата, место составления и подпись продавца.

Расписку можно составить в присутствии двух свидетелей, которые также ставят в ней свои подписи.

Особенности налогообложения и возврата налога

Покупатель квартиры вправе претендовать на налоговый вычет. Если оформлялась ипотека, то дополнительно можно уменьшить расходы за счет возврата части налога, уплаченного в прошлом году.

Для получения денег нужно заполнить налоговую декларацию, а также предоставить в налоговую справку с места работы, копии правоустанавливающих документов на квартиру или дома, копию кредитного договора, справку из банка о выплате процентов.

Потребуются и документы, подтверждающие факт оплаты недвижимости. Если использовался аккредитив, но нужно будет сделать копию платежного поручения о перечислении денежных средств с указанием назначения платежа (оплата за недвижимое имущество). На платежке обязательно должен быть указан номер и вид аккредитива, печать банка, дата, подпись ответственного лица.

Больше нюансов о налогообложении купли-продажи квартиры можно узнать тут.

Аккредитив помогает снизить риски при расчетах на рынке недвижимости. Банк перечисляет стоимость квартиры только после исполнения определенных условий – передачи в собственность недвижимости и регистрации прав нового собственника в Росреестре. Недостатком схемы являются сопутствующие расходы, которые в некоторых банках могут достигать 2-5 тыс. рублей.