Содержание

Страховка для выезда за границу: как выбрать и что надо знать

Нет. Действительно, 28 декабря 2015 года в закон «Об основах туристской деятельности в РФ» были внесены некоторые изменения по части страхования выезжающих за рубеж.

Оно не стало общеобязательным, просто теперь при выезде по путевке турфирма будет под расписку предупреждать вас о том, что при отсутствии страхования вам надо будет самостоятельно оплачивать непредвиденные медицинские расходы.

Если турист решает страховаться, минимальная страховая сумма по полису должна составлять 2 миллиона рублей, а полис должен покрывать расходы на оплату медицинской помощи и возвращение тела погибшего туриста в Россию.

Турфирма при оформлении страховки должна будет дать вам всю необходимую информацию по условиям страховки и выдать на руки страховой полис не позднее чем за сутки до отъезда.

В турфирме заставляют покупать обязательную страховку для выезда за границу, это законно?

Как мы объяснили выше, страхование для выезда за рубеж является сугубо добровольным делом. То есть если вы не желаете приобретать страховку и готовы в случае чего самостоятельно оплачивать непредвиденные расходы на медицину, от страховки можно отказаться.

Если речь идет об обязательном страховании для получения визы или въезда в другую страну, помните, что вы имеете право купить эту страховку самостоятельно. Навязывать конкретную страховую компанию или заставлять покупать страховку в составе путевки турфирма не имеет права.

Это запрещено статьей 16 закона «О защите прав потребителей».

Как правильно купить страховку для выезда за рубеж (ВЗР)?

1) Учесть требования страны, куда вы едете.

Если страховка покупается для оформления визы или въезда в страну, уточните требования к страховке на сайте посольства соответствующей страны в РФ.

Обычно указывается необходимый размер страховой суммы, риски, от которых нужно страховаться, требования к страховой компании (должна ли она быть аккредитована при посольстве), сроки страхования.

Также может быть указано, что заполненные от руки полисы не принимаются.

2) Выбрать надежную страховую компанию.

Если вы едете надолго, будете заниматься активными видами спорта, часто обращаетесь к врачу, то есть вероятность обращения по страховому случаю высока, не экономьте: купите полис в крупной надежной страховой компании.

Поищите недавние новости про страховую компанию.

Вас должны насторожить сообщения о приостановке лицензий, банкротстве, введении временных администраций, массовых задержках по страховым выплатам: все это может говорить о нестабильном финансовом положении страховой.

Также стоит поинтересоваться, с какой ассистанс-компанией сотрудничает страховая. Это организация, которая непосредственно организовывает оказание медицинских услуг по страховке в конкретной стране. Почитайте отзывы и о самой страховой, и об ассистанс-компании, чтобы иметь представление, как все работает, и с какими проблемами можно столкнуться.

3) Прочитать правила страхования до покупки.

20 страниц мелким шрифтом читать не любит никто, но… Правила страхования разрабатывает каждая страховая компания под себя.

Поэтому у каждой страховой будут свои фишки и основания для отказа в страховой выплате.

Особое внимание обратите на порядок обращения в страховую компанию (можно ли заявить о страховом случае по интернету или надо звонить и т.д) и основания для отказа в страховой выплате.

Примерьте все условия на себя. Вы аллергик? В таком случае вам не подойдет страховая компания, которая прямо пишет в правилах, что аллергия не является страховым случаем.

Собираетесь кататься на горных лыжах и летать на параплане? Покупайте специальный полис, покрывающий занятия активными видами спорта. Скоро станете мамой? Уточните про особые страховые программы для беременных.

Для тех, кто не хочет надолго зависать на сайтах разных страховых компаний, есть специальные сервисы подбора страховок, которые помогают учесть нюансы.

4) Выбрать, от чего страховаться.

Страховой полис ВЗР может предусматривать следующие основные риски:

- обращение за медицинской помощью во время поездки, отдельно может быть предусмотрена экстренная стоматологическая помощь;

- репатриация (возвращение) тела погибшего туриста на родину;

- невыезд за рубеж — из-за болезни, смерти близких родственников, отказа в визе и т.п.;

- потеря багажа, паспорта;

- возмещение стоимости звонков в сервисную и страховую компанию;

- ответственность за возмещение ущерба перед третьими лицами;

- непредвиденные юридические расходы.

Первые два пункта стоит брать всегда. Учтите, что если багаж теряет ваша авиакомпания, вы можете требовать возмещения стоимости своих вещей с нее (инструкция на этот случай). Застраховаться на случай ответственности перед третьими лицами можно, если вы планируете брать в прокат машину, мотобайк, гидроцикл и т.п. Остальные позиции выбирайте по мере необходимости.

Читать также:

Советы юриста: как выбрать турфирму и купить путевку

Как вернуть деньги за путевку, если поездка внезапно отменилась?

Статья с сайта Паритет — защита прав потребителей. Образцы претензий

Кот-юрист в Телеграме и ТамТаме

Медицинская страховка — проблемы на практике

При планировании поездки за рубеж обычно все испытывают ожидания положительных эмоций от отпуска. Однако порой путешествие сопровождают такие моменты, как внезапная болезнь.

Посещение поликлиники за рубежом — не только стресс для иностранцев, но и влечет крупные расходы.

Чтобы огромные счета с больницы не застали врасплох, рекомендуется оформлять медицинскую страховку специально для выезда за рубеж.

Зачем нужна международная страховка

Основным назначением полиса для россиян, выезжающих за рубеж, является обслуживание в клиниках с иностранной аккредитацией. При наступлении страхового случая оплата производится за счет средств страховщика, если случай попадает под условия медицинского документа.

Полис позволяет значительно сэкономить на услугах лечебных учреждений, поскольку для граждан других стран в большинстве клиник, особенно в туристических центрах, установлены повышенные тарифы.

Их цена стандартно превышает в 10-15 раз расценки, действующих для местных жителей. Самые дорогая стоимость обслуживания в Европе и Соединенных Штатах Америки.

Кроме того, в некоторые страны без медицинского полиса не выдают визу.

Пакет страховых услуг может распространяться не только на лечение, но и перевозку на Родину тела в случае внезапной смерти. Такое условие обязательно оговаривается при заключении договора со страховой компанией, которая берет на себя все организационные расходы.

При наличии полиса на выезд за рубеж достаточно позвонить в службу поддержки и узнать наименование и адрес медицинского учреждения, где осуществляется обслуживание.

Страховщик возьмет на себя хлопоты по взаимодействию с партнерской организацией за рубежом.

Оформление такого договора избавит от стресса, который может стать неуместным, к примеру, при нанесении травмы, когда требуется срочная госпитализация.

Законодательная основа

На сегодня получение полиса становится необходимостью. Это указано в ФЗ №132 от 24.11.1996 «Об основах туристической деятельности в РФ».

Затраты по восстановлению состояния здоровья или перевозки тела возложены исключительно на путешественников и их близких. В качестве альтернативы предложено приобрести страховой полис с возмещением на 2 млн руб.

В ином случае туристом подписывается согласие на несение расходов за счет собственных средств.

Формально для пересечения границы некоторых стран требуется приобретение полиса с покрытием не менее 30 000 евро.

Когда страховка обязательна

Можно отнестись легкомысленно к необходимости получения медицинских услуг за рубежом. Но опытные путешественники советуют обратиться в страховую компанию в России для получения международного полиса в случаях:

- занятий экстремальными видами спорта — дайвингом, серфингом или катание на горном велосипеде, лыжах;

- отдыха совместно с ребенком — за рубежом часто посещение врача с легким кашлем может обойтись в круглую сумму, несопоставимую с расходами на родине, тем более, что обязательный медицинский полис на получение бесплатных медуслуг за границей не действует;

- посещения страны с высоким уровнем преступности, неблагоприятными санитарными условиями, например, плохой водой, риском укуса ядовитых насекомых;

- высокой стоимости медицинских услуг в определенных странах, самые дорогостоящие цены на лечение отмечены в США.

Покрываемые полисом для выезда за рубеж услуги

Перечень услуг прописывается в каждой страховке индивидуально, от этого в основном зависит цена полиса. Обычно в него входят следующие:

- оказание врачебной помощи — консультации, осмотр, рецепты на лекарства;

- содержание на стационаре до момента выздоровления;

- транспортировка в случае сложного заболевания, препятствующего самостоятельному передвижению;

- репатриация на родину несовершеннолетних, оставшихся без опеки родителей;

- компенсация расходов на телефонную связь;

- посещение стоматологического кабинета;

- организация приезда родственников к больному в другой стране на период лечения;

- травм при управлении мототехникой, велосипедами, иными видами экстремальной техники, профессиональных занятий спортом;

- осложнений, которые могут произойти в связи беременностью или во время родов

Страховой полис может выдаваться как на однократную поездку в течение года, так и многократным выездом в одну или несколько стран при пребывании в каждой из них не более 30, 60, 90 или 180 дней.

Размер страхового покрытия

Денежная компенсация, предоставляемая страховой компанией, носит ограниченный размер в рамках достигнутых договоренностей. Если сумма расходов выше указанной в полисе, то разницу турист возмещает за счет собственных средств.

Обычно покрытие составляет от 30 000 до 50 000 долларов либо евро, валюта выбирается в зависимости от посещаемой страны. По инициативе страхователя, если компания может предоставить такое возмещение, сумма может увеличиваться до 100 000. Соответственно, повышается стоимость полиса.

Сколько будет стоить полис для выезда за рубеж

Цена страховки для международных поездок рассчитывается индивидуально в каждом случае. Зависит стоимость от различных факторов, в числе которых:

- страна поездки — для тропических и направлений с экстремальными природными условиями тариф будет повышенным;

- возраст — при достижении пенсионного предела в 65 лет действует повышенный коэффициент;

- период действия — обычно составляет не более 2 недель, при увеличении срока на 10-30 дней предусмотрена дополнительная плата;

- покрытие — в случае наступления страхового риска выплата составит от 30 000 до 50 000 долларов или евро, либо выше;

- экстремальные экскурсии, спортивные мероприятия — также добавляют стоимость пакета услуг;

- франшиза — размер средств, не подлежащих возмещению, обычно устанавливается в 50 или 100 евро, к примеру, если медицинские услуги будут получены на 40 евро, возмещение страховой не будет предоставляться;

- дополнительные опции — полис может предусматривать защиту багажа, компенсации при задержке рейса, оказание юридической помощи или страхование ответственности.

Как оформить медицинскую страховку для зарубежных поездок

Путешественники могут выбрать один из способов получения полиса:

- самостоятельно при обращении в страховую компанию;

- в составе туристической путевки при оформлении силами туроператора.

На практике пакетные предложения намного выгоднее, однако не учитывают дополнительных опций, учитывающих характер отдыха туриста. Но если планируется выезд в командировку или к родственникам все же придется обратиться в страховую компанию самому.

Оформить страховку есть возможность онлайн. Полная стоимость рассчитывается на электронном калькуляторе, формируется пакет услуг. Предоставляют такое обслуживание страховые компании, имеющие соответствующую аккредитацию на выдачу международных документов.

Проблемы на практике со страховками

Несмотря на подробную регламентацию процедуры оформления полиса для выезда за рубеж законодательством и договором со страхователем, встречаются трудности с получением компенсации или поиском обслуживающей медицинской организации.

При подписании соглашения следует внимательно ознакомиться с предложенными условиями. Некоторые компании прописывают возмещение потраченных на лечение средств за рубежом, а не направление на лечение в медицинские учреждения.

Для этого потребуется связаться с организацией в России при страховом случае и сообщить все дети произошедших событий. В ином случае компенсация не будет предоставлена.

В критической ситуации такие действия представят сложности и соглашаться на подписание таких документов не обязательно, всегда можно сделать выбор в пользу более организованного страхователя.

Уважаемые читатели!

Для Вас 24 часа в сутки работает юридическая консультация. Задайте свой вопрос через форму на сайте или закажите бесплатный звонок.

Если есть своё мнение по статье — оставьте комментарий.

Все, что вы хотели знать о страховке для выезда за границу

При любой поездке за границу перед туристом встает вопрос оформления медицинской страховки. А в некоторые страны и вовсе, без страховки попасть не удастся.

В результате, многие путешественники начинают искать информацию в интернете, выбирать полис, окончательно путаться, обращаться за советами на форумы и в различные сообщества, чтобы получить хоть какое-то направление для дальнейших действий. Конечно, есть и такие туристы, которые выбирают самый дешевый вариант полиса, оформляют его онлайн, не задумываются над правилами и даже не читают их.

В большинстве случаев, таким туристам везет, и страховой случай не наступает. И это прекрасно. Но если наоборот? Итогом такой поспешности и самоуверенности становятся отрицательные, очень эмоциональные отзывы о вселенском обмане.

Итак, давайте попробуем разобраться во всем многообразии видов страховок за границу, в нюансах правил страхования, в ценах на полисы разных страховых компаний. В-общем, соберем всю необходимую путешественнику информацию в одном обзоре.

Виды страховок для выезда за границу

- Однократная медицинская страховка – как понятно из названия, оформляется на одну поездку.

- Бизнес-карта или многократный медицинский страховой полис – распространяется на неограниченное количество поездок за границу, но каждая должна быть не дольше 30/60/90 дней, в зависимости от компании и условий полиса. Оформляться может как на 180, так и на 365 дней.

- Страховка от невыезда – покрывает расходы, связанные с отменой поездки вследствие болезни, травмы, несчастного случая, отказа или задержки в выдаче визы, повреждения имущества и ряда других причин.

- Страхование багажа – такой полис покрывает расходы, связанные с утратой, порчей или задержкой багажа по прибытии.

- Страхование гражданской ответственности – покрывает расходы, в случае порчи имущества или нанесения травм третьим лицам.

Медицинская страховка для выезда за границу

Это наиболее востребованный страховой продукт для выезжающих за рубеж. Все прочие страховки могут быть добавлены к медицинской в качестве дополнительных опций. К слову, дополнительные опции могут быть и другими, о чем мы поговорим далее.

Медицинская страховка путешественника покрывает расходы, связанные с несчастным случаем, травмой или тем или иным заболеванием. Но – только в тех ситуациях, когда туристу потребовалась неотложная медицинская помощь. То есть, обострение хронических болезней не входит в такой полис, если только не подключена за дополнительную плату соответствующая опция.

Самое главное, на что стоит обратить при выборе страховки за рубеж – ассистанс страховой компании, то есть, ее партнер за границей, который и призван обеспечить медицинское обслуживание.

Большинство российских компаний работают с GVA (Global Voyager Assisnatce) – отзывы об этом партнере в основном негативные. Что компенсируется невысокой ценой полиса тех страховых, которые работают с GVA в качестве сервисного партнера.

Я бы не советовала выбирать этот вариант, но почти все российские страховые компании работают именно с ним.

Лучшими отзывами характеризуется ассистенс ISOS (International SOS) – однако, с 2014 года российские страховые перестали работать с этим сервисным партнером. Такое решение было принято руководством ISOS.

Так что, на сегодняшний день единственный вариант воспользоваться их услугами, банковская карта Русского стандарта, минимум, уровня Gold.

Но там очень строгие и хитрые правила, поэтому, если изберете такой вариант, читайте внимательно договор.

Class Assistance – отзывы в основном хорошие. Купить полис можно на официальном сайте компании class-assistance.com/ru. Либо у партнеров, онлайн это можно сделать в компаниях Либерти, ВСК, Ресо, Альфастрахование, Уралсиб и Росгосстрах. А вообще, партнеров у Класс Ассистент больше, просто не все предлагают возможность онлайн оформления полиса.

Axa Assisnatnce – отзывы в основном хорошие, но страховка обходится довольно дорого. Работает с этим сервисным партнером только РЕСО-гарантия.

Smile – на российском рынке представлена компанией Ингосстрах. Выходит дороговато, но отзывы хорошие.

MedAssist International – отзывы неоднозначные, с этой сервисной компанией работает ВСК.

Savitar Group – отзывы 50/50, как повезет. Работает с этой сервисной компанией Согласие.

На самом деле ассистенсов гораздо больше, я перечислила лишь наиболее распространенные в России. То есть, выбирать нужно не страховую компанию, а ассистанса. Когда выберете сервисную компанию, просто остается выбрать страховщика, который с ней работает.

Критерии выбора страховки за рубеж

Для начала определяемся с лимитом покрытия. Есть варианты на 15000 $, самая распространенная среди туристов страховая сумма – 30000 $, но лучше все же побольше, не менее 50000 $.

Дело в том, что вам могут выставить счет, например, за лед, приложенный к синяку, в 70$, как мне встречался однажды отзыв туриста. Либо, только прием обойдется в пару тысяч долларов.

А если, не дай Бог, случай серьезный и придется долго лечиться в стационаре, соответственно, велика вероятность вернуться позже запланированного – такое лечение выйдет в кругленькую сумму, плюс билеты на обратную дорогу.

Во-вторых, обратите внимание на франшизу. Включает ли договор страхования таковую и если да, то какова сумма франшизы. Что это такое? Это сумма, которую турист оплачивает самостоятельно.

То есть, если, к примеру, франшиза по договору составляет 100 $, значит, все медицинские расходы в пределах этой суммы туристу придется оплачивать из своего кошелька. Все, что свыше, платит страховая.

Для примера – Ингосстрах предлагает страховки без франшизы, за исключением Таиланда и Непала. А медицинские страховки в составе пакетного тура, как правило, все с франшизой.

Далее, обратите внимание на условия оплаты медицинских расходов в путешествии. Порядка 15% российских страховых компаний практикуют систему постоплаты.

То есть, по факту турист оплачивает расходы самостоятельно, а затем – по возвращению – подает документы на возмещение расходов. Не советую выбирать такой вариант, поскольку на практике оказывается, что вернуть потраченное не так-то просто.

Страховая компания запрашивает обычно такой пакет документов и с такими условиями, что часто реализовать это невозможно. И приходится добиваться компенсации через суд.

Кроме того, обратите внимание на согласованную сумму расходов в договоре страхования, если таковой пункт имеется.

Часто бывает, что в договоре прописана определенная сумма, в рамках которой турист может получать медицинскую помощь без дополнительного согласования с ассистансом. Например, такой пункт есть в договоре ВТБ-страхование. Все, что больше, придется согласовывать.

Если такой пункт в договоре есть, смотрите на величину суммы. Если это 100-200 $ или евро, это несерьезно. Выбирайте варианты, где сумма без согласования не менее 500 $ или евро.

Если вы планируете кататься на мотоцикле, яхте, кататься на банане и т.д. – то есть, делать все, что можно отнести в категорию «активный отдых», выбирайте эту опцию в дополнение к страховке.

В таком случае полис подорожает, но страховая гарантированно оплатит ваши медицинские расходы, полученные в результате «активного отдыха».

И не воспользуется возможностью отказать в выплате, мотивируя тем, что такой пункт не был включен в договор.

Обязательно уточняйте количество страховых дней. Если даже вы оформляете страховку на год, действовать она может по схеме 30, 60 или 90 дней, в зависимости от полиса.

Внимательно изучите сферу покрытия страховки. Может оказаться, что полис не покрывает расходов в случае солнечного ожога, например. Вообще, все страховые компании предлагают несколько вариантов страховки за рубеж.

Это обычно базовый полис, включающий минимум услуг, расширенный, куда может входить стоматология, репатриация и т.д., и vip (может называться и иначе) куда входит все, что только возможно.

Ни один из вариантов не покрывает расходов, если турист находился на момент обращения (или фиксации травмы) в алкогольном опьянении. А также травм, которые турист нанес себе сам.

И пару слов о дополнительных опциях. Почти все страховые компании предлагают включить в медицинскую страховку различные опции.

Это могут быть народные волнения, обострение хронических заболеваний, стихийные бедствия, вакцинация, юридическая помощь, занятия спортом и т.д.

Если у вас есть сомнения относительно того, покроет ли, в случае чего, ваша страховка все расходы, советую обратить внимание на дополнительные опции.

Что делать при наступлении страхового случая

Часто, особенно с GVA, возникают такие ситуации, когда врач сообщает туристу о том, что страховая не выслала гарантийное письмо, а значит, они ждут оплату от туриста. Ни в коем случае, не соглашайтесь на такую схему, возместить расходы будет очень трудно, о чем я уже говорила. Звоните ассистансу, выясняйте в чем причина, если нужно – ругайтесь, но добивайтесь гарантийного письма.

Если врач назначил вам повторный визит или повторные процедуры, прежде чем пойти в клинику во второй раз, позвоните ассистансу и уточните, оплатит ли компания эти расходы. Очень часто случается так, что вторичные визиты страховые оплачивать отказываются.

В случаях серьезных травм ассистансы часто пытаются максимально оттянуть решение о дальнейших действиях. Сотрудники сервисной компании, например, могут позвонить в клинику и узнать, так ли срочно требуется, скажем, операция.

Если врач ответит, что пару дней можно подождать, считайте, что лечиться вам придется дома, а значит, и лететь до дома в «поломанном» состоянии. В таких случаях следует быть настойчивее, давить на ассистанса, связываться со страховой компанией, чтобы получить лечение.

По договору страхования, независимо от компании, покрываются расходы по неотложной медицинской помощи. Соответственно, настаивайте на том, что помощь требуется вам здесь и сейчас.

Медицинская страховка за рубеж по банковской карте

Почти все банки сегодня предоставляют своим клиентам возможность оформления страховки для путешествия со скидкой. Есть и вовсе бесплатное страхование, оно обычно идет бонусом к картам от уровня Gold и выше.

Почему я упомянула о таком варианте страховки? Потому что, довольно часто и ассистанс у банка бывает хороший, и страховка обходится дешевле.

К примеру, по карте Tinkoff Airlines (отличная, к слову, карта для путешественников, банк возвращает полную стоимость авиабилетов) прилагается страховка от отличной сервисной компании – Europ Assistance.

В-общем, мониторьте предложения от своих банков. Не исключено, что такой способ оформления страховки окажется и выгоднее, и надежнее.

Стоимость медицинской страховки для выезжающих за рубеж

Что касается цен на страховку для путешественников, тут однозначного ответа нет. Все зависит от направления путешествия, от суммы страхового покрытия, от включенных рисков, от возраста туриста, от компании-ассистанса и т.д.

К примеру, для Турции достаточно покрытия в 15000 $, соответственно, и страховая премия будет меньше. Детям обычно повышается коэффициент, и Ингосстраха, например 1,2. Чем больше рисков включено, тем дороже страховка, это понятно. Плюс – продолжительность отдыха и вид полиса – однократный и многократный.

В-общем, надо искать и сравнивать.

Если вам понравилась статья и вы считаете ее полезной, я буду рада, если вы поделитесь информацией в соцсетях. Для этого под текстом существуют соответствующие кнопочки.

Для выезда за границу какая нужна страховка

Оформить страховку желательно за несколько дней до выезда, поскольку действовать она начинает с момента составления договора. Соотнесите длительность путешествия и срок действия страховки, последний не должен быть меньше того количества дней, которые вы будете находиться за границей.

Страховка для выезда за границу: вопросы и ответы

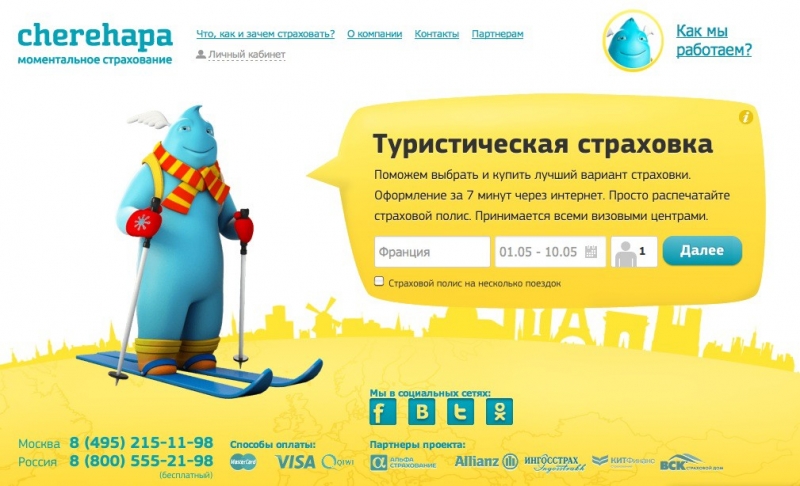

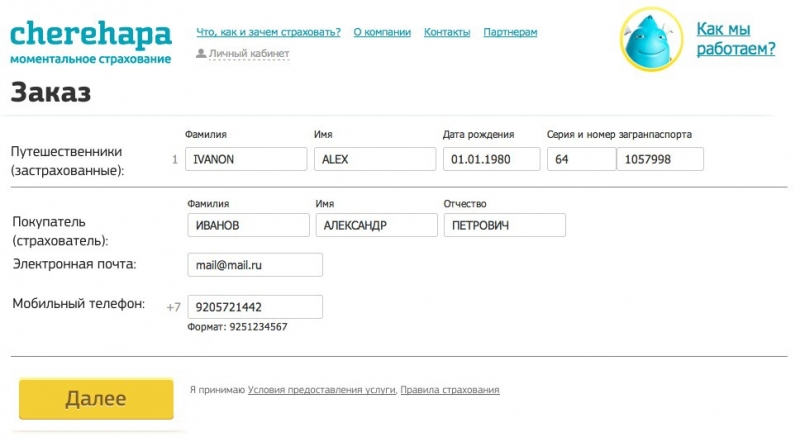

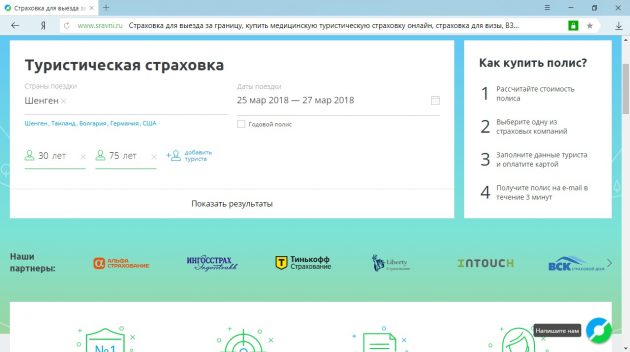

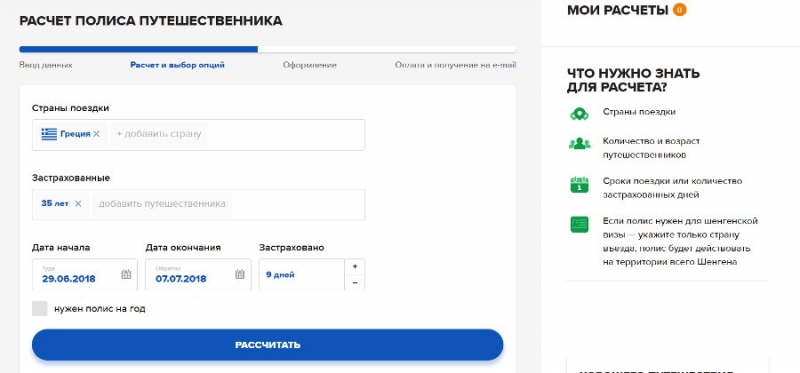

По аналогии с авиабилетами и отелями, страховку проще всего найти на сайте- агрегаторе, который сравнит предложения многих страховых компаний. Там же можно купить подходящий вариант онлайн. Электронные полисы имеют такую же силу, что и обычные бумажные, их принимают и в консульствах при оформлении визы. Просто распечатайте полис и поставьте свою подпись.

Страховка для выезда за границу: когда она нужна, сколько стоит полис ВЗР и где его оформить

Медицинская страховка для выезда за границу позволяет путешественнику «чувствовать себя как дома», то есть свободно прибегать к врачебной помощи в поездках в пределах суммы покрытия. Но полис — не только защита от лишних расходов на лечение, это квалифицированная поддержка при возникновении экстремальной ситуации.

Например, член семьи внезапно получил серьезную травму, и счет времени идет на минуты. Согласитесь, не лучшее время, чтобы опрашивать местных жителей, где ближайшая больница нужного профиля и как туда добраться. С полисом такие ситуации решает один звонок на специальную линию — вас сразу направляют в нужное отделение.

Многие страховые компании при необходимости вызывают туристу такси или скорую, а также предоставляют переводчика.

Страховка для поездки за границу

Многие люди периодически совершают поездки за границу. Одни делают это с целью запоминающегося отдыха, другие посещают иностранные государства по рабочим делам, а некоторые учатся в зарубежных университетах.

Независимо от того, с какой целью человек собирается в иностранную поездку, он может столкнуться с самыми различными проблемами, избежать которых поможет такая услуга, как страхование.

Именно поэтому многих из нас интересует ответ на вопрос о том, какую страховку выбрать для поездки за границу, а также в какую компанию лучше обратиться.

Рекомендуем прочесть: Возмещение расходов за лечение

Нужна ли страховка для выезда за границу и где ее оформить

Туристические пристрастия современных жителей планеты не менее широки и разнообразны, нежели устремления их предшественников, открывавших миру Америку, Южный полюс или вершину мира – Эверест.

Хотя они направлены преимущественно на отдых, поездка за границу, в другую страну – это всегда риск. Свести его к минимуму (точнее, полностью исключить) невозможно, а вот устранять последствия придется.

Ключевым инструментом при этом является страховка для выезда за границу, которую предлагают оформлять туристические агентства.

Обязательна ли страховка за границу

Согласно Федеральному закону № 114 «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию», медицинское страхование при выезде за границу обязательно. Страховая сумма должна быть не менее двух миллионов рублей. Это означает, что при наступлении страхового случая страховая компания в пределах именно этой суммы обязуется выплатить вам возмещение.

Для чего нужна страховка для выезда за границу

Страховка для выезда за границу в настоящее время все чаще востребована туристами. При этом далеко не все путешественники понимают, почему для выезда за границу страховка стала необходимостью. В этой статье попробуем разобраться, зачем нужно оформлять страховку, отправляясь в путешествие.

Нужен ли оригинал страхового полиса при поездке за рубеж

Начнём с того, что электронный полис, который вы получите по e-mail и распечатаете на принтере, уже сам по себе является оригиналом. Точно такой же есть в офисе страховой компании, однако приезжать за ним нет необходимости. Современные технологии экономят ваше время и силы: освободившиеся часы вы сможете потратить на подготовку к поездке.

Страховка для выезда за границу: гарантия медицинской помощи или лишние затраты

Рассмотрим все возможные варианты страхования при выезде за границу. В каждой компании имеется свой перечень ситуаций, которые могут покрываться страховым полисом. Поэтому перед его приобретением ознакомьтесь внимательно со всеми условиями, чтобы точно знать, какие случаи будут являться страховыми, а какие – нет.

Страхование при выезде за рубеж

Кроме того, факторами, влияющими на стоимость, могут выступать продолжительность пребывания заграницей, страна, которую турист собирается посетить, возраст страхователя, а также наличие либо отсутствие франшизы (той части оплаченной суммы, которая не будет компенсирована страхователю).

Рекомендуем прочесть: Договор купли продажи недвижимости изменения

Страховка для выезда за границу

- отказ в визе;

- смерть, травма, внезапное расстройство здоровья застрахованного, его близких или партнера по туристической поездке (когда одна путёвка на двоих);

- повреждение или утрата имущества застрахованного (пожар, потоп и т.д.);

- суд и арест, призыв на военную службу и т.д.

Азиатский дневник

Мы страхуемся всегда. Дело в том, что медицинские услуги за рубежом очень дороги, а у нас, как правило, нет нескольких лишних тысяч долларов «на всякий случай». Да и 100-200$ за посещение доктора выкладывать из своего кармана не больно хочется. Редкая, увы, поездка обходится без похода в клинику.

Даже если мы обращаемся по мелочам типа вируса гриппа или пищевого отравления, стоимость услуг клиники, которые оплачивает страховая компания, всегда превышает стоимость полиса. Например, купив страховку для поездки в Таиланд, мы заплатили 5 558 руб.

за двоих, а счет за одно посещение клиники по поводу ОРВИ составил 5 911 бат, — в 2 с лишним раза больше, чем стоимость полиса. То есть страховаться попросту выгодно.

Нужна ли страховка для выезда за границу

Закон рассматривает все аспекты взаимодействия между застрахованным туристом и страховщиком, а также отвечает, нужна ли страховка при поездке за границу. Независимо от того, в какой именно страховой компании путешественник покупает полис, правила оказания услуг страховщиком должны предусматривать:

Медицинская страховка для выезда за границу

- наличие аккредитации в посольстве иностранного государства;

- размер покрытия по страховке – он должен быть не меньше уровня, требуемого посольством;

- длительность полиса в идеале должна быть больше периода пребывания за границей;

- наличие у страховщика действующего договора с ассистирующей фирмой, работающей на территории соответствующего иностранного государства;

- если турист планирует посетить сразу несколько стран, то нужно приобрести полис, обеспечивающий покрытие по всему миру.

Какую выбрать страховку для выезда за границу

Известно несколько способов оформления страховки для поездки за границу:

- через организацию-агента: в каждом городе представлено более десятка страховых фирм, а в мегаполисах – сотни;

- во время приобретение путевки через туроператора;

- возле консульства можно часто увидать агентов, но услуги будут стоить несколько дороже;

- онлайн – самый быстрый и простой способ, основное – заполнить все поля, представленной на сайте формы.

Нужна ли страховка для выезда за границу.Нужна ли страховка за границу

Самым частым вопросом туристов, впервые отправляющихся в загрантурне, является: нужна ли страховка каждый раз при поездке за границу?

Точку в данном вопросе поставил Федеральный закон №155 от 28.12.2015 г. Согласно этому нормативному акту, каждый российский турист, намеревающийся пересечь границу страны, обязан оформить полис медицинского страхования, сумма страхового покрытия которого 2 млн. руб. или более. Поэтому на вопрос: нужна ли страховка туристу для выезда за границу – ответ: нужна, но покупают ее добровольно.

Рассчитать и купить страховку для выезда за границу

Важно: требование закона распространяется не только на те поездки, когда путешественник отправляется в страну по туристической визе, но и на поездки в безвизовые страны.

Обязанность покупать страховку остается даже в том случае, если путешественник не пользуется услугами туроператора, а путешествует сам.

Поправки к закону об основах туристской деятельности указывают на то, что при отсутствии страховки и наступлении страхового случая туристу придется за свой счет заплатить за лечение в иностранной больнице и за перевозку домой при возникновении такой необходимости.

Ранее при возникновении таких ситуаций (травма, болезнь, смерть за границей), российские туристы обращались за помощью в консульства и посольства. Теперь же они обязаны покупать страховку, либо заранее соглашаться нести всю финансовую ответственность за непредвиденные происшествия.

Каковы новые правила страхования?

Закон рассматривает все аспекты взаимодействия между застрахованным туристом и страховщиком, а также отвечает, нужна ли страховка при поездке за границу. Независимо от того, в какой именно страховой компании путешественник покупает полис, правила оказания услуг страховщиком должны предусматривать:

- На территории иностранного государства затраты на оказание экстренной, либо неотложной медицинской помощи застрахованному лицу возмещаются в полном объеме, если наступил страховой случай (переломы, пищевые отравления, острые заболевания, обострения хронических заболеваний), а также затраты на медицинскую эвакуацию и возврат останков на родину.

- Все выплаты осуществляются в полном объеме, если страховой случай наступил во время действия полиса.

- Срок действия страховки должен быть не менее срока пребывания страхователя за границей.

- На момент пересечения границы полис уже должен вступить в силу, если только он не оформляется для лица уже находящегося за границей.

- Сумма страхового покрытия должна быть равной или более той, которая установлена иностранным государством, куда отправляется турист, а также не менее 2 млн. руб., как того требует ФЗ №155.

Что следует знать туристу?

Некоторые особенности страхования по новым правилам следует особо пояснить. В частности страховое покрытие будет выплачено застрахованному путешественнику, а помощь страховщика будет оказана даже в том случае, если страховой полис уже закончил свое действие, но застрахованное лицо уже дома нуждается в медицинской помощи, либо необходима его транспортировка на Родину.

Страховщик отвечает за своих клиентов в рамках указанной в полисе страховой суммы. При выезде следует обязательно убедиться, что действие страховки соответствует продолжительности поездки.

Не допускается оформлять страховку уже после выезда из страны, если только таково желание путешественника и оно специально вписано в договор со страховщиком.

Нужна ли страховка для выезда за границу, становится понятно сразу, достаточно ознакомиться с расценками на лечение в европейских медицинских учреждениях.

Каковы обязанности туроператора?

Требования закона коснулись туроператоров, а также туристических агентов.

Теперь при продаже путевок они обязаны всегда разъяснять своим клиентам под роспись тот факт, что при отказе клиента от добровольного страхования, при наступлении страхового случая пострадавший турист сам будет обязан оплатить медицинскую помощь, как неотложную, так и экстренную, а также его родственники будут обязаны возместить все расходы на посмертную репатриацию в случае смерти за границей. На вопрос туриста нужна ли страховка при поездке за границу, они обязаны досконально разъяснить зачем она нужна и что будет, если ее не оформить.

Как правильно выбрать страховку для поездки за границу?

Статистика Всероссийского союза страховщиков свидетельствует: зимой наши сограждане предпочитают отдыхать на горнолыжных курортах или в Таиланде. Предпочитая спокойному отдыху на пляже экстремальные виды спорта на горнолыжных склонах важно побеспокоиться о покупке соответствующей страховки.

Полис должен непременно учитывать спортивные риски, а также риски гражданской ответственности. Лыжник может не только причинить вред себе, неудачно скатившись со склона лыжной трассы, но и другим лыжникам, случайно столкнувшись.

Обыкновенный полис не покрывает такие риски, поскольку это входит в перечень дополнительных опций. Следует отметить, что в большом числе европейских стран наличие такой страховки является обязательным для того, чтобы туриста пустили на лыжную трассу.

Там обычно не спрашивают, нужна ли страховка при поездке за границу, поскольку отдают отчет в возможных расходах на лечение.

Не менее внимательными следует быть поклонникам дайвинга и других водных видов спорта. Здесь принципиальное значение имеют: объем покрытия расходов, какие несчастные случаи страховщик признает страховыми, а также как именно следует действовать самому клиенту при наступлении любого из них.

Поскольку разнообразие страховых программ для туристов сегодня очень велико, рекомендуется выбрать такую, которая имеет наибольшее страховое покрытие. На стоимости это отражается не так сильно, но уверенности такой документ прибавляет ощутимо.

Совет: до подписания договора, ознакомьтесь с тем, какие именно медицинские услуги и транспортные расходы компенсирует страховая компания в стране прибытия, как именно о них следует заявлять, когда именно произойдут выплаты – сразу или по возвращению домой.

1 164

Рассказать друзьям:

Страховка от невыезда за границу, что включает, сколько стоит и нужна ли

Обновлено: 2017-12-28 TravelHelper 12

Все-таки страховка от невыезда больше относится к поездкам по туру. Но в случае, если вы путешествуете самостоятельно и хотите оформить её, то можете сделать это лично или онлайн (например, через сервис Cherehapa).

Хотя, конечно, у самостоятельных путешественников больше возможностей для маневра — можно взять возвратные билеты, сделать неоплаченные брони отеля и т.д, поэтому им страхование от невыезда актуально намного меньше.

Впрочем, ситуации у всех разные, поэтому прочитав нижеследующий текст с разбором всех основных вопросов, вы для себя можете решить, нужна ли она в вашем конкретном случае и в каком объеме (невыдачу визы некоторые страховые выносят отдельным пунктом).

Страховка от невыезда за границу

Мой рейтинг страховых →

Кому и для чего нужна

Что такое страховка от невыезда и в каких случаях она необходима? Обычно её покупают вместе с путевкой за границу в туристическом агентстве. Причем, даже не замечая этого, так как у некоторых туроператоров она сразу включена в стоимость тура, а чтобы от нее отказаться, надо писать заявление. Самостоятельные же путешественники делают такую страховку очень редко.

О необходимости сделать страховку от невыезда, как правило, говорят именно туроператоры, продающие путевки и туры за границу (хотя и при поездках по России её тоже можно делать).

Крупные туроператоры, типа Библио Глобуса, Тез Тура или Пегас Туристик, своим клиентам советуют делать данную страховку от невыезда всегда.

Однако, страховые компании стараются минимизировать свои расходы и формулируют условия страхования так, чтобы большая часть рисков были не их ответственностью. То есть, в действительности сработать страховка может в довольно редких случаях.

Поэтому некоторые туристы предпочитают на этом пункте сэкономить, считая риски ничтожно малыми. Но все же при покупке дорогого тура, или планируя затратное самостоятельное путешествие, или учитывая ваши личные обстоятельства, возможно, вы эту страховку все же решите сделать.

Страховка от невыезда за границу — нужна ли

Страхование от невыезда наиболее актуально, если вы собираетесь в страны, куда для въезда требуется заранее оформлять визу (в первую очередь это страны Шенгена). Вы заранее оплачиваете тур или самостоятельно покупаете билеты, бронируете жилье и вдруг вам отказывают в визе. Как раз на этот случай можно подстраховаться.

Если же вы собираетесь в страну, где виза делается по прибытии или вообще не нужна для кратковременного пребывания (например, Таиланд), вы тоже при большом желании можете застраховаться от невыезда, потому что невыдача посольством визы — не единственная причина, по которой может сорваться поездка. Об этом ниже.

Сколько стоит страховка, где и как оформляется

Из документов для оформления страхового полиса необходим только загранпаспорт.

Стоимость страховки зависит от общей стоимости вашей поездки, обычно это от 1-5% цены тура. Через туроператоров, при покупке тура, страховку от невыезда делать будет дешевле, чем когда вы покупаете полис у страховой компании самостоятельно, как физическое лицо.

Условия страхования у всех компаний разные, некоторые обязательно требуют наличие подписанного договора с турагентством, другие нет.

Еще одно типичное условие к покупке страховки — она должна быть приобретена не менее чем за несколько дней или даже за 2 недели до начала тура, то есть, заранее.

В случае, если вы путешествуете самостоятельно, то можете заранее прикинуть стоимость медицинской страховки путешественника с помощью вот этого онлайн-калькулятора, как с опцией страхования от не выезда, так и без нее, и решить, стоит ли добавлять эту опцию или нет.

Стоимость будет меняться в зависимости от суммы страхования отмены поездки (500-5000 уе), а риск отказа в визе выбирается отдельным пунктом и тоже удорожает полис. Но нужно понимать, так как такие страховки обычно предлагаются турфирмами, то у редких страховых компаний её можно купить напрямую.

Но знаю, что Ингосстрах продает прям отдельную страховку от невыезда.

В некоторых страховых компаниях можно выбирать, от чего именно застраховаться: от невыдачи визы, болезни, или все вместе. Стоимость естественно тоже будет отличаться, чем больше рисков страхуете, тем дороже страховка. Например, от невыдачи визы при минимальной страховой сумме заплатите 500 руб, а за все риски при максимальной страховой сумме 10000 руб.

Что делать для получения выплаты, список документов

Первое, что необходимо сделать после наступления страхового случая — уведомить о нем страховую компанию. Обычно по договору это надо сделать в течение 48 часов.

Следующим шагом в страховую компанию надо подать заявление. В заявлении можно указать номер своего счета, куда страховая должна перечислить деньги.

Также надо собрать необходимые документы, подтверждающие наступление страхового случая.

Список документов для страховой компании (в зависимости от конкретного случая) может включать:

- Выписку из истории болезни;

- Справку о смерти;

- Справку из милиции, подтверждающую нанесение ущерба имуществу;

- Повестку в суд;

- Повестку в военкомат;

- Копию страницы с отказом в визе;

- Документы, подтверждающие фактические расходы (квитанции, чеки и т.д.).

Что включает и покрывает страховка

Это, пожалуй, один из главных вопросов. Потому что, если разобраться, получить выплату по страховке от невыезда не так уж просто.

Страховая сумма выплачивается только при наступлении страхового случая. Перечень страховых случаев прописывается в договоре. Поэтому в первую очередь внимательно читайте договор.

И помните, что страховка в любом случае покрывает стоимость услуг, подтвержденную документально минус стоимость страхового полиса и франшизы (если она имеется). Возмещаются только фактические, документально подтвержденные потери.

Если бронь в гостинице или билеты можно отменить бесплатно, их стоимость страховая не возместит.

В каких случаях обычно выплачивают

Так какие же чаще всего на практике бывают страховые случаи для страховки от невыезда?

- Отказ в визе (Шенгенской или какой-либо другой) застрахованному или одному из его попутчиков, если они являются близкими родственниками (родители, дети, супруги, родные братья и сёстры). Только немногие страховые компании возмещают ущерб, если попутчик застрахованного, которому не дали визу, не является его близким родственником, но бронирует один номер со страхователем.

- Заболевание или смерть страхователя или близкого родственника. При болезни страховым случаем считается только стационар, если вы заболели и даже получили травму, но не лежите в больнице — страховка не выплачивается.

- Ущерб имуществу страхователя (вследствие пожара, потопа, угона, кражи и пр.). Но обычно это должен быть крупный ущерб, его величина оговаривается договором. Не все страховые компании включают этот пункт в полис.

- Вызов в суд (если на момент покупки тура страхователь об этом не знал), повестка в военкомат.

- Несвоевременное получение визы.

- Досрочный возврат туриста из-за границы в случае болезни (при условии обязательной госпитализации) или смерти его близкого родственника. Есть не у всех страховых компаний.

Какие затраты на путешествие могут возмещаться страховой при доказанном наступлении страхового случая:

— Проживание в гостинице — Питание, в том числе питание при задержке вылета — Авиаперелёт или ж/д проезд — Другие виды транспорта

— Разные предоплаченные услуги — экскурсии, билеты и т.д.