Содержание

Что нужно знать о депонировании заработной платы?

В любое время работник сталкивался с ситуацией, когда по той или иной причине он не может забрать заработанные средства у работодателя.

Это могло быть связанно с тяжелой болезнью работника, с попаданием в ДТП или же просто из-за отпуска. В нашей статье мы подробно разберем, чем же является депонированная зарплата, как ее рассчитывают и где и при каких условиях эту заработную плату получают.

Если вы хотите узнать, как решить именно Вашу проблему — звоните: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64.

А также прольем свет и на другие вопросы, интересующие работающих людей.

Что это такое?

Иными словами, это наличные средства, которые не были выплачены работнику, но поступили вовремя в расположение предпринимателя или работодателя, в общем.

Если обратиться к происхождению слова, то слово «депонирования» можно точно перевести как «хранение». Само слово имеет свои корни во французском языке и походит от слова «depot», что в переводе значит «хранилище» или «склад».

Работник может столкнуться с депонированной заработной платой лишь в том случае, если он получает заработанные средства напрямую через кассу, а не через банковскую карточку. В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям, ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

В каких случаях может возникнуть необходимость депонирования зарплаты?

Бывают случаи, когда работники или сотрудники не получают в нужное время заработную плату, именно тогда и происходит депонирование заработной платы. Важно знать, что расчет налогов и различных взносов не влияет на депонирование, ведь все нужные расчеты проводятся в момент начисления заработка, а не в момент получения или депонирования.

Сроки хранения

Существует определенное время, установленное директором фирмы или предпринимателем, за которое нужно рассчитаться со всеми сотрудниками предприятия.

В случае, если ЗП не была получена в срок, она будет считать депонированной, а сам получать – депонентом.

Срок получение депонированной зарплаты не существует, если работник по какой-то причине не получил ЗП, по истечению срока хранения ЗП в кассе он обращается в бухгалтерию предприятия и получает уже депонированную заработную плату в любое рабочее время.

Важно знать, что срока исковой давности по депонированию ЗП не установлено законодательством РФ, тем не менее, есть общий срок исковой давности, который равен трем годам. За это время в судовом порядке истец может затребовать выплату через суд, в случае, если того требует ситуация.

Как выдать депонированную заработную плату

Действия работника

Выдача работнику депонированной ЗП происходит по расходному кассовому ордеру. Конечно, если в кассе присутствует нужная сумма для выплаты в день, когда работник затребовал выплату депонированной заработной платы.

В противном случае человек вынужден ожидать, пока бухгалтерия затребует нужные средства в банке и сможет произвести выплаты, обычно на это уходит не больше одного рабочего дня, а то и несколько часов.

Алгоритм действия работника в случае получения депонированной зарплаты крайне прост:

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Действия бухгалтера

Как и любые другие денежные операции проводимые бухгалтерией депонирование зарплаты работника отражается в соответствующей бухгалтерской проводке по счету бухучета.

Примеры бухгалтерских проводок:

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 50 (Касса).

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 76, субсчет 4 (Расчет по депонированной ЗП).

Когда определенная часть зарплаты или вся ЗП была не выплачена в связи с болезнью конкретного работника или другой причиной. - Дебет 51 (Расчетный счет) – Кредит 50 (Касса).

Согласно требованиям Центробанка РФ в случае, если работник не получил зарплату, средства должны быть возвращены на расчетный счет предпринимателя, чтобы потом была возможность выплаты депонированной ЗП.

Таким образом, мы видим, что бухгалтерские операции по депонированию заработной платы не являются сложными или длительными, это обычная бухгалтерская работа, которая выполняет в считанные минуты, а может и часы, если бухгалтерия была загружена в момент подачи заявления о получении депонированной зарплаты.

Что представляет собой уведомление о депонировании зарплаты?

Для этого существуют уведомления о депонировании ЗП. На вид это простая справка, которая доносит до работника конечную информацию о состоянии его ЗП.

Алгоритм действий после получения уведомления о депонировании ЗП мы описали выше.

Что делать, если за зарплатой никто не пришел?

Как мы упоминали выше, если за заработной платой не явился работник или его доверенное лицо с распиской, ЗП через несколько дней депонируется. Исходя из законодательства РФ, бухгалтер обязан возвратить денежные средства на счет предприятия в банке в течение предписанного срока.

Налогообложение депонированной зарплаты

Немало работников задаются вопросом о вычете налогов и прочих взносов из депонированной заработной платы.

Ответ на данный вопрос предельно прост, налогообложение депонированной ЗП не производиться. Почему, спросите вы? Это связанно с тем, что налоги и взносы вычитываются из зарплаты при ее начислении, в то время, как работник получает ЗП на руки, обычно все налоги и взносы уже оплачены. А т.к. повторного налогообложения возникнуть не может, высчитываться налоги с депонированной ЗП не будут.

Подведя итоги нужно сказать, что в случае депонирования вашей заработной платы не стоит переживать или нервничать, это обычная бухгалтерская операция в рамках действующего законодательства РФ.

Мы ответили на основные вопросы, которые могут возникнуть у работника, чья ЗП была депонированная.

А также у бухгалтера, который должен производить депонирования зарплаты, в случае если такова ситуация возникла.

Наша рекомендация – вовремя обращаться за заработной платой в кассу или же в случае, если ваша ЗП была депонирована, вовремя обратиться в кассу за ее получением, ведь существует срок исковой давности (3 года), по истечению которого ваша зарплата будет списана.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Депонирование зарплаты

Депонирование зарплаты – это процесс, в ходе которого в банк возвращаются ранее выделенные на зарплату суммы. Происходит это потому, что отдельные сотрудники по разным причинам деньги не получили. Но выплачивается ли с этих средств НДФЛ, каким образом признать средства при исчислении налога на прибыль и т.п.? Как раз эти темы будут рассматриваться в статье.

Как оформить депонирование зарплаты

Депонирование зарплаты должно производиться, если заработок рассчитан. Однако человек эти средства по разным причинам не получил. Их необходимо отправить обратно в банк. Это является обязанностью фирмы согласно Указаниям Центрального Банка от 11.03.2014 года №3210-У.

Деньги для зарплаты остаются у кассира в продолжение 3 дней (сюда входит и дата выдачи банком). Эта норма прописана в п. 2.10 Положения о кассовых операциях.

Причины, из-за которых сотрудник пропускает выплату, различны. Например, болезнь, служебная поездка, отпуск и пр.

Когда заканчивается последний день, предусмотренный в ведомости для выдачи зарплаты, работник кассы рядом с данными отсутствующих сотрудников делает соответствующую пометку (либо ставит оттиск «Депонировано»).

Помимо этого, при депонировании зарплаты кассир:

- вычисляет и фиксирует в конечной строке размер реально выплаченных средств и тех, которые должны быть депонированы; сопоставляет их с конечным результатом в ведомости;

- расписывается в ведомости; заверяет ее у бухгалтера либо у начальника организации;

- оформляет расходный ордер на реально выплаченные средства;

- на его базе делает пометку о выданной наличности в кассовой книге (согласно п. 4.6 Указания №3210-У).

Невыплаченные депонированные деньги отправляются в банк и зачисляются на счета, которые открываются в Казначействе – в финансовой структуре субъекта Российской Федерации. Это действует лишь тогда, когда депонирование больше лимита остатка наличности в кассе (п. 2 Указания №3210-У).

Когда деньги сотруднику выплачиваются на дебетовую карту, о депоненте говорить не приходится.

Где отражается депонирование зарплаты

По условиям абз.7 п.18 Порядка ведения кассовых операций сумму депонирования необходимо внести в реестр. Его оформляет кассир (по подпункту «б» п. 18 данного Порядка).

Общепринятой формы не существует. Часто используют форму под кодом 0504047. Она содержится в приказе Министерства финансов РФ от 23 сентября 2005 года №123н. В реестр включают табельный номер сотрудника, ФИО, депонированные средства.

Реестр оформляется после каждой выплаты, когда отдельные сотрудники не получили деньги.

Впрочем, Указание №3210-У не требует оформления реестра депонированных средств (в противоположность Порядку ведения кассовых операций, который действовал до этого). И все же по инициативе кассира он используется в организации и дает возможность каждый раз отследить, кто из сотрудников не забрал деньги.

Уточним, что деньги необходимо платить раз в полмесяца. Это условие содержится в ст.136 ТК России.

В реестре по форме из приказа №123н отсутствует графа для фиксации номера расходного ордера. Он составляется, когда выплачиваются деньги, депонированные до этого. Данная графа существует в книге аналитического учета депонированной зарплаты, денежного довольствия и стипендий. Ее форма под кодом 0504048 также оговорена тем же приказом.

Там отражают сведения о депонированной зарплате в течение года. Для записей о выплате депонированных денег предназначено 12 граф (по числу месяцев). Берется место, соответствующее месяцу выдачи депонированной зарплаты. Если после завершения года все еще остаются невыплаченные средства, такая информация переносится в новую книгу.

Эта книга заводится на год. Там каждому сотруднику полагается своя строка. В ней прописывают табельный номер, ФИО, депонированные средства.

В графах «Отнесено на счет депонентов» фиксируются год, а также месяц образования депонентской задолженности, данные ведомостей и депонированные деньги. В графах «Выплачено» напротив информации о человеке ставятся данные расходного ордера и выданные деньги за конкретный месяц.

Какие проводки предусматривает депонирование зарплаты

Продемонстрируем бухгалтерские тонкости депонирования зарплаты на примерах.

Пример №1. Из кассы фирмы ответственному лицу предоставлено 400 тыс. руб., чтобы выплатить зарплату персоналу отдаленного филиала. По окончании было возвращено 50 тыс. руб. Они были оформлены в виде депонентской задолженности.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выделены из кассы суммы под отчет лицу, выдающему деньги (ставится отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения») | 208 11 560 «Увеличение дебиторской задолженности подотчетных лиц по заработной плате» | 201 34 610 «Выбытия средств из кассы учреждения» | 400 000 |

| Раздатчик выдал зарплату | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 350 000 |

| Возвращены средства в кассу (делается отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения» со знаком минус) | 201 34 510 «Поступления средств в кассу учреждения» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 50 000 |

| Проведено депонирование невостребованной зарплаты | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 304 02 730 «Увеличение кредиторской задолженности по расчетам с депонентами» | 50 000 |

Есть нюанс: когда платит не кассир, а раздатчики, не будет привлекаться к работе счет 208 000 00 «Учет расчетов с подотчетными лицами». Отношения с ответственными лицами закрываются до оформления депонента.

Пример №2. В фирме была рассчитана зарплата за апрель 2017 года. Она платилась из кассы с 4 по 6 мая 2017 года по ведомости. После выдачи обнаружилось, что средства не выданы двум сотрудникам в сумме 13 871 руб. и 17 400 руб. Депонированная зарплата была выдана 25 и 31 мая 2017 соответственно.

В бухгалтерской отчетности зарплата относится к расходам месяца начисления. Получение или неполучение значения не имеет (п. 5 ПБУ 1/2008):

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

- рассчитана зарплата; ДЕБЕТ 70 КРЕДИТ 50 (51)

- выдана зарплата.

Для учета депонированных денег берут счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

ДЕБЕТ 70 КРЕДИТ 76-4

- депонирована зарплата, не дошедшая до сотрудника в положенные дни.

При выдаче депонированных средств используют дебет счета 76-4 и кредит счетов учета денежных средств:

- счета 50 «Касса» – депонированная зарплата выплачивается через кассу;

- счета 51 «Расчетные счета», если депонированная зарплата переведена на банковский счет человека.

Как производится депонирование зарплаты в 1С:8.3

Как происходит депонирование зарплаты в «1С: Бухгалтерия 8.3»? Берут «Ведомость на выплату зарплаты» («Зарплата» – «Выплата зарплаты» либо вкладка «Зарплата») (смс. рис. 1).

Кнопкой «Добавить» делают новую ведомость. В появившемся документе как вид выдачи – «Из кассы». Кликаем «Заполнить», после – «Рассчитать». Документ автоматически заполняется.

Потом работнику, зарплату которого следует задепонировать, в нужной графе делаем отметку «Задепонировано». Эта отметка меняется как по отдельным лицам, так и одновременно по всем.

Проводим «Ведомость на выплату зарплаты».

На ее базе выполним депонирование.

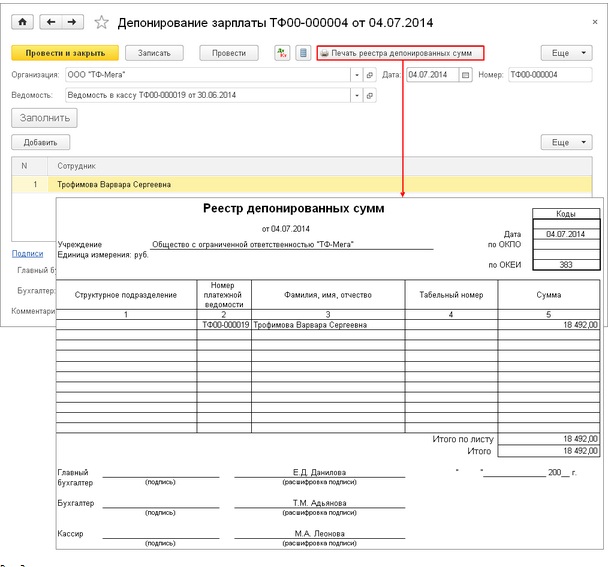

Кликаем «Действия» – «Создать на основании». Ищем «Депонирование организаций». Документ будет располагаться в «Зарплата» – «Выплата зарплаты» – «Документы по депонированию» (см. рис. 2).

Документ на депонирование в 1С создается автоматически. После его следует провести, а потом проверить проводки. Проводка будет: Дебет 70 Кредит 76.04. Субсчет 04 к счету 76 «Расчеты с разными дебиторами и кредиторами» – и есть «Расчеты по депонированным суммам».

Печатная версия «Депонирование организаций» – это «Карточка депонента».

Депонирование зарплаты в «1С: Зарплата и Управление Персоналом 2.5» выполняется аналогично «1С: Бухгалтерия предприятия 2.0».

В «1С: Бухгалтерия предприятия 3.0» депонирование зарплаты проходит с запросом «Ведомости на выплату зарплаты через кассу» («Сотрудники и зарплата» – «Зарплата» – «Ведомости в кассу») (Рис. 3).

В «Депонирование зарплаты» («Сотрудники и зарплата» – «Зарплата» – «Депонирование») (рис.4) берется ведомость, по которой делается депонирование зарплаты в 1С, и перечень работников.

Взимается ли НДФЛ при депонировании зарплаты

НДФЛ с депонированной зарплаты зависит от исходника выплаты.

В случае с банком НДФЛ отчисляется в день получения денег на заработок (ч. 1 п. 6 ст. 226 НК). То есть до того момента, когда средства будут реально выплачены. Депонирование на сроках платежа никак не сказывается.

С 01 января 2016 введен новый срок удержания и выплаты НДФЛ при выдаче зарплаты наличными. НДФЛ перечисляется максимум на следующий рабочий день после даты расчета с сотрудниками (п. 6 ст. 226, п. 6 ст. 6.1 НК РФ). Удерживать данный НДФЛ нужно из дохода при его реальной выплате (п. 4 ст. 226 Налогового кодекса).

Допустим, зарплата начислена 31 октября. А 7 ноября ее депонировали и выдали 28 ноября. Когда производится удержание НДФЛ из депонированной зарплаты и внесение удержанного НДФЛ?

При выдаче депонированной зарплаты 28 ноября налог удерживается 28 ноября и выплачивается не позднее 29 ноября.

В налоговом учете списание депонированной ранее зарплаты определяется применяемым методом расчета налога на прибыль.

При методе начисления депонированную зарплату включают в расходы месяца начисления (согласно подпунктам 1 и 4 ст. 272 НК РФ). В данной ситуации нет разногласий между налоговым и бухгалтерским учетами.

Если деньги выдаются через кассу, депонированная зарплата включается в расходы в момент ее выдачи (согласно п. 2 ст. 273 НК). В месяце начисления будет видна вычитаемая временная разница. Это предусмотрено п. 11 ПБУ 18/02. Появится отложенный налоговый актив. Его не станет, когда зарплату выплатят.

Как производить депонирование зарплаты уволенного сотрудника

Нельзя списывать депонированную зарплату уволенного до истечения срока исковой давности. В данном случае работают стандартные 3 года (ст. 196 ГК).

Срок исковой давности из ст. 392 Трудового кодекса не актуален в случае, если человек не пришел за расчетом при увольнении и не дал информации о счете в кредитном учреждении для перевода средств.

Срок исковой давности стартует со дня депонирования зарплаты – то есть с того, который следует за днем увольнения сотрудника, если он отсутствует в день увольнения (по условиям ч. 1 ст. 140 Трудового кодекса РФ).

Если ни сам сотрудник, ни его доверенное лицо не запросили депонированную зарплату в течение 3 лет, для налогообложения ее нужно включить во внереализационные доходы (согласно п. 18 ст. 250 НК РФ).

В бухгалтерской отчетности списание долга проходит по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

В случае затруднений предлагаем вам воспользоваться бесплатной консультацией профессионалов. В Санкт-Петербурге на помощь придет компания «Бизнес Ресурс». Мы оказываем компетентную юридическую поддержку малым и средним компаниям.

Почему десятки компаний Санкт-Петербурга предпочли услуги «Бизнес Ресурса»:

- Экономия средств – до 30 % (по сравнению с бухгалтером в штате);

- Специалисты «Бизнес Ресурса» даже теоретически не могут внезапно заболеть, уволиться или исчезнуть, как «приходящий» бухгалтер, и доступны в формате 24/7;

- Компания поддерживает единый стандарт обслуживания 1С;

- Компания оказывает комплексные бухгалтерские услуги, включая автоматизацию документооборота и оптимизацию налогов.

Подсчитайте, сколько ежемесячно стоит вашей компании содержание штатного/приходящего бухгалтера, и непременно звоните нам по телефонам:

- 8 (951) 652-55-06;

- 8 (931) 975-44-15.

У нас есть выгодное предложение, которое вас заинтересует!

Что такое депонированная заработная плата?

Депонированная заработанная плата подразумевает некие денежные средства (наличные), выделяемые предпринимателям или иным организациям из государственной казны для выплаты жалования своим сотрудникам, но не выплачиваемые вовремя отдельным видам людей (находящимся в командировке, больничном, отпуске и т. д.).

Законодательная база

Отложенное вознаграждение (депонированная зарплата) регламентируется законодательством РФ, а именно:

- Налоговым Кодексом РФ (статья 226, п. 4 и п. 6)

- Конституцией РФ

- Положениями (№ 637)

- Приказами (№ 356)

- Инструкциями (№ 231, 148, 174)

- Гражданским Кодексом (статьи 196, 197)

- Кодексом об административных правонарушениях (ответственность за нарушения выплат денежных средств, статья 15.11)

- Трудовым Кодексом (статьи 136, 392, 141)

- Решениями (ЦБ № 40)

- Гражданско-процессуальным Кодексом (статья 264)

Когда возникает необходимость депонирования зарплаты?

Задепонировать заработанную плату возникает необходимость, если сотрудник вовремя не получил её в силу каких-либо веских причин:

- поездка в командировку;

- заработанные отгулы;

- больничный отпуск;

- плановый отпуск, полученный за отработанный год;

- временная невозможность ходить на работу по состоянию здоровья;

- отпуск без сохранения заработной платы;

- смерть работника.

Время и дата получения вознаграждения за выполненную работу устанавливается начальником. Сумма подлежит к оплате наличными средствами, а не пластиковой карточкой.

Денежная сумма выплачивается в кассе. Заработная плата, не полученная на руки в положенный срок, хранится около 3 дней в кассе, а затем подлежит депонированию. Все оформляется документально, а работник становится депонентом.

Заработная плата может возвратиться в банковый отдел или остаться у главного бухгалтера или кассира, но только положенный срок, не более. В случае окончания периода выплаты заработной платы (4-5 дней) в ведомости ставится соответствующая пометка, и денежные средства признаются депонированными.

Учет депонированной заработной платы

Неполученное вознаграждение за выполненную работу фиксируется в книге учёта. Она хранится в пятилетний период времени, и начало её существования отсчитывают с первого числа начала нового календарного года, следующего за формированием депонированной зарплаты.

Невыданное вознаграждение за выполненную работу фиксируется счётом 76,4. Данный показатель относится к статье «Доход, не связанный с основной деятельностью».

Для начисления депонированной зарплаты применяются следующие записи в бумажном журнале:

- строка не выданных денежных средств (Д70 Л76.4);

- пункт возврата не выданных денежных средств в отделение банка (Д51 Л50);

- строка отправки депонированных денег в кассу предприятия по их запросу (Д50; К51);

- пункт выдачи ранее не выданных денежных средств работнику (Д76.4.К50).

Все показатели оформляются в виде таблицы, где фигурируют два лица:

- дебент (владелец депонированной заработанной платы);

- кредитор (служащий банка или кассир).

Отдельной графой прописывается наименования действий с депонированной денежной суммой:

- поступление денег;

- подоходный налог;

- получение денежных средств на депонированную зарплату;

- выплаты вознаграждения за хорошо выполненную работу за первый квартал;

- депонированная невыплаченная сумма;

- невыплаченная денежная сумма и возвращённая в отделение банка;

- списание ненужной зарплаты;

- перечисленная отделением банка, депонированная денежная сумма;

- получение работником предприятия невыплаченных ранее денежных средств (зарплаты).

Все показатели имеют индексацию, и каждая операция имеет свой код и счёт вместе с суммой денежных средств, выраженных в тысячах рублей.

По истечению 3 лет невыплаченная денежная сумма становится ненужной и кодируется счётом 91 – «Не реализованные расходы». Денежная сумма и счёт отражаются в бумажных записях под кодировкой (Д76.4 к 91).

Как происходит выплата депонированной заработной платы?

Сотрудник, ранее не получивший заработную плату, может получить ее, как только появится на рабочем месте. Работник обращается в бухгалтерию с письменным заявлением на получение депонированного вознаграждения.

Ожидает ответа от кассира или бухгалтера. После ответа бухгалтерии (обычно на это уходит 1 день или несколько часов) сотрудник приходит к ним и после проведения всех трансмиссий получает свои денежные средства.

Отдел выдачи зарплаты обычно посылает запрос на возврат депонированных денежных средств их владельцу в банковское отделение, с которым сотрудничает данное предприятие или фирма.

Обращение работника за депонированными денежными средствами фиксируется в бумажных записях (счетах), которые отражают следующие пункты:

- Расчётный период. В данном пункте описывается получение денежных средств нанимателем на выплату зарплаты своим сотрудникам в каком-либо конкретном банке.

- Выплата сотруднику не полученной ранее зарплаты, которая уже перешла в депонированную.

Выдача вознаграждения за работу, даже если оно депонированное, производится по расходному чеку (кассовому).

Реестр депонированной з/п

Отдел бухгалтерии неполученную заработную плату фиксирует в книге регистрации документов. Перед тем как занести данные по новому депонированному счёту в неё, бухгалтер или кассир записывает в своих ведомостях фамилию работника, который не получил вовремя свои денежные средства, и ставит отметку о депонировании. Затем прописывает сумму, которая подлежит заморозке.

На основании всех данных бухгалтер вносит эти сведения в книгу регистрации документов, которая содержит в себе следующие разделы:

- информация о предприятии, которое депонировало счёт работника;

- датировка составления ведомости;

- диапазон времени выдачи заработной платы сотрудникам;

- № и датировка документа, по которому производились выплаты;

- персональные данные работника, который не сумел вовремя получить заработанную плату, за выполненную работу. Обязательно указываются статус сотрудника и его специальный цифровой код;

- денежная сумма, подлежащая депонированию;

- итоговые данные по книге регистрации;

- персональная информация работника, осуществляющего приём, хранение и учёт денежной наличности;

- информация о расчётно-кассовом обслуживании (РКО), которое осуществляет выдачу депонированной зарплаты.

Ведение документации необходимо, так как ведётся подсчёт депонированной зарплаты и остаточного долга на концовку месяца.

Образец реестра на депонированную заработанную плату можно скачать здесь.

Как получают депонированную заработную плату?

Порядок получения депонированной заработанной платы прописывается в трудовом соглашении между нанимателем и работником либо фиксируется в Уставе организации (внутреннем распорядке).

Работник может получить свои отложенные денежные средства:

- в день получения предоплаты (аванса);

- со следующей заработной платой;

- после написания заявления в отдел бухгалтерии на получение средств.

Депонированная зарплата выдаётся по расходному чеку (кассовому) и согласно ведомости. В кассовый чек вписывается персональная информация работника и его рабочий документ (удостоверение). В случае нескольких получателей на каждого сотрудника составляется отдельная ведомость.

Налогообложение депонированной зарплаты

Депонированная заработная плата налогами не облагается, так как все причитающиеся сборы уже были вычтены при начислении заработной платы (получают ее «грязными» деньгами, то есть зарплата с налогами). Повторное взимание отчислений недопустимо и влечёт за собой привлечение к ответственности.

Налогообложению подвергается зарплата, которая только идёт к начислению. Из неё вычитают подоходный налог и используют при этом упрощённую систему налогообложения, поэтому депонированная оплата труда работника уже не облагается налогом. Считается, что она уже получена на руки, а в положенный срок или нет – не имеет значения, так как в любой момент она будет передана законному владельцу.

Что делать, если за зарплатой никто не пришел?

Заработная плата, не полученная вовремя работником, в случае если сотрудник в положенный срок не пришёл за ней, через несколько дней подвергается депонированию и отправляется в банк.

Денежные средства, а именно заработную плату, может получить не только сам работник, но и доверенное лицо, но только при наличии документального подтверждения его полномочий.

Сроки хранения

Денежные средства для оплаты труда работникам поступают из банковского отделения и подвергаются раздаче в течение 3 дней. У кассира деньги работников могут находиться около 5 рабочих дней. По истечению положенного срока зарплата подвергается депонированию и отправляется в банковое отделение, с которым сотрудничает организация или предприятие.

Денежные средства могут храниться в банке в течение 3 лет – это время исковой давности, предусмотренное законодательством РФ. По истечению этого времени не выданная ранее зарплата, превращённая в депонированную, становится ненужной. Она переходит в собственность организации и прописывается в документах, под наименованием «доход, не связанный с основной работой организации».

Общий срок хранения денежных средств в организациях банка равен 3 годам, так как в течение этого времени работник может обратиться в органы судебной инстанции с иском о возврате ему депонированной зарплаты, которую он не получил вовремя по каким-либо причинам.

З/п сотрудника, вовремя не полученная им, подвергается депонированию. Она хранится сначала у бухгалтера организации, затем в банке, и это позволяет сохранить денежные средства и получить их в любое время. Депонированные денежные средства обязательно фиксируются документально (ведомости, книга учёта и реестр), поэтому исключается возможность их потери навсегда.

Депонированная заработная плата — сроки, порядок получения и налогообложение

Вопрос выплаты заработной платы возникает в правоотношениях, возникающих между сотрудником и работодателем. Она может выплачиваться на расчетный счет работника либо перечисляться в безналичной форме, данный порядок устанавливается по соглашению между сторонами.

Какой бы порядок ни определили для себя стороны, невыплата зарплаты чревата для сотрудника ответственностью. Данная ответственность предусмотрена законодательно в целях защиты персонала.

Однако, в некоторых ситуациях невыплата в установленный срок не влечет никаких последствий для работодателя. Что это за ситуации?

Иногда в силу некоторых обстоятельств работник не может вовремя реализовать свое право на её получение, тогда ответственность работодателя не наступает.

В результате возникновения таких ситуаций возникает понятие «депонированная заработная плата».

Определение и понятие

Депонированная заработная плата – это сумма, заработанная сотрудником, но невыплаченная ему в силу каких-либо обстоятельств.

К примеру, дата её получения – 05 число каждого месяца, в этот день определенному сотруднику данные денежные средства не могут быть выданы на руки в силу сложившихся обстоятельств.

Та сумма, которая начислена, но не выдана и будет являться депонированной зарплатой. При этом депонированной сумма станет только после возврата ее на банковский счет юридического лица.

Там она будет храниться до выдачи работнику.

Необходимо понимать, что в случае, если заработная плата не перечисляется по вине работодателя, говорить о депонированной зарплате нельзя.

Данная сумма может быть не выплачена только при определенных случаях, как правило, это ситуации независящие от действия сторон.

Кроме того, депонировать её можно только в том случае, если она выдается из кассы.

При перечислении зарплаты в безналичной форме депонировать сумму нельзя, поскольку причин для невыплаты не возникает.

Причины возникновения

Перечень причин для возникновения достаточно четко изложен и ограничен законодательно.

- Командировка. Данное явление подразумевает, что сотрудник находится за пределами юридического лица, в котором он выполняет свою трудовую функцию. Соответственно в день выплаты данный сотрудник лишен возможности получить начисленную ему сумму. Вопрос о выплате будет актуален после возвращения данного сотрудника в пределы юридического лица, являющегося работодателем. Потому, если на момент командировки выпадает дата выплаты зарплаты, без депонирования данной суммы обойтись не получится.

- Отпуск. Период основного или дополнительного отпуска подразумевает, что лицо в нем находящиеся, временно отсутствует на рабочем месте. В принципе, никто не может запретить данному лицу, находящемуся в отпуске прийти в день выплаты заработной платы и получить начисленную сумму. Однако, многие работники в период своего отпуска уезжают из города, данный факт, естественно, помешает сотруднику вовремя получить зарплату. Данная сумма также будет депонирована и выплачена ему после выхода из отпуска.

- Больничный. Сотрудник, находящийся на больничном в день её выдачи, скорее всего, получить ее не сможет, если она не перечисляется на расчетный счет.

- Гибель работника и прочее. В случае гибели возникает отдельная ситуация по выплате. Поскольку в случае смерти её выплата невозможна ни в наличной, ни в безналичной форме. Однако, сумма в любом случае будет начислена, данные денежные средства будут являться депонированной заработной платой. Право на ее получении перейдет к родственникам умершего.

Таким образом, вне зависимости от того присутствует ли сотрудник на рабочем месте на дату выдачи заработной платы, она обязательно должна быть начислена, соответственно со счета в банке она попадет в кассу организации.

Сроки хранения

Денежные средства в кассу попадают с банковского счета. Если в течение трех дней деньги не перечислены работнику по какому-либо основанию, не позволяющему ее перечислить, то она должна быть депонирована, и возвращена в банк с соответствующей отметкой в течение трех дней.

Больше указанного срока хранить денежные средства в кассе нельзя, данное действие наказуемо. Более того, в случае задержки невыплаченной суммы в кассе будет превышен лимит кассы.

Когда можно её получить

Итак, если возникла ситуация, препятствующая получению работником своей зарплаты, и она была депонирована работодателем, как в этом случае получить заработанные средства? Вариантов может быть несколько.

- Со следующей заработной платой. Данная ситуация применяется, если в учреждении не предусмотрен специальный порядок выплаты депонированной заработной платы. А также, если работнику не должен быть выплачен аванс. К примеру, если он долгое время находился на больничном, и данный больничный лист не учтен к моменту выплаты авансовых платежей по заработной плате. В этом случае сумма невыплаченной зарплаты и денежные средства суммируются и выплачиваются единовременно.

- С авансом. Такой вариант развития событий наиболее вероятен. Если к моменту выплаты аванса работник уже вернулся на рабочее место, и причины, препятствующие выплате зарплаты, устранены, невыплаченная денежная сумма подлежит выдаче работнику вместе с авансом.

- Если на предприятии установлен день выплаты депонированных средств, то именно в этот день. Как правило, данная ситуация возможна на крупных предприятиях с большим штатом сотрудников. В этом случае устанавливаются даты выплаты депонированной заработной платы. Если такая дата установлена на предприятии, работник должен написать заявление о выдаче ему соответствующей суммы в указанную дату.

Вне зависимости от того, какой порядок предусмотрен в каждом конкретном учреждении, данный факт должен быть закреплен либо в локальных актах, либо непосредственно в тексте трудового договора.Это не позволит работодателю устанавливать сроки выплаты причитающейся суммы на свое усмотрение, тем самым ущемив права работников юридического лица.

Порядок получения

Схема выглядит следующим образом:

- Кассир заказывает определенную сумму денежных средств с банковского счета организации для выдачи заработной платы.

- В случае если кто-то из работников не может в силу обстоятельств получить зарплату в установленный срок, ведомость закрывается с соответствующими отметками.

- В течение трех банковских дней с даты выплаты зарплаты, депонированная сумма возвращается в банк.

- После того как сотрудник вернулся на свое рабочее место, он должен обратиться в бухгалтерию с вопросом выплаты начисленной суммы.

- Бухгалтер делает запрос в банк на необходимые для выплаты денежные средства.

- Данные средства подлежат выплате сотруднику.

Чем чревата депонированная заработная плата для работодателя. В случае ее возникновения у работодателя появляется задолженность перед работником, данная задолженность классифицируется как кредиторская. По истечении трех лет данные средства подлежат обращению в пользу данного юридического лица, если сотрудник не обратится за выплатой.

Примером того может послужить смерть работника, если никто из родственников не заявит свои права на получение суммы.

Налогообложение

Данный вопрос вполне логичен в данной ситуации, поскольку на работодателя возложена обязанность по уплате налога на доходы физических лиц с заработной платы сотрудника. Когда нужно уплатить данный налог, при первом перечислении денежных средств в кассу или в момент фактической уплаты сотруднику?

Отчисления налога происходит при начислении заработной платы, и в тот момент, когда работник ее получает на руки, как правило, налог уже перечислен. Потому депонирование суммы не влияет на налоговую обязанность, НДФЛ должен быть перечислен в установленный законом срок. Повторного налогообложения при фактической возникнуть не может.

Законодательством нашего государства предусмотрена ответственность работодателя за невыплату заработной платы. Депонированная заработная плата не стала исключением, невыплата ее в установленный срок грозит наложением административной ответственности на работодателя. При этом установленным сроком будет тот, который определен в локальных нормативных актах организации.

Кроме того, за каждый день невыплаты данная сумма подлежит индексации в соответствии с нормами Гражданского кодекса Российской Федерации (статья 395).

Таким образом, актуальные вопросы по выплате депонированной заработной платы были рассмотрены в материале. Данная информация будет полезной и как для работника, так и для работодателя.

В случае с работником, ему необходимо знать свои законные права, а также порядок их реализации. Работодателю же необходимо понимать обоснованность своих действий с целью исключить возможные нарушения. В случаях же, касающихся выплаты заработной платы обеим сторонам трудовых отношений, следует быть предельно внимательными.

Что такое депонированная зарплата?

Одним из нормативных актов, которые регулируют правила ведения документации на предприятии, является Трудовой кодекс. Согласно ст. 136, зарплата сотрудникам должна выплачиваться не реже раза в 15 дней. Работодатель может перечислять средства на карту или выдавать наличными из кассы. Во втором случае, если сотрудник не явился за выплатой своевременно, деньги могут быть депонированы.

Порядок выполнения операций регулируется положением Центрального банка № 373-П. На предприятии выделяется комната под кассу, в которой создаются условия для хранения средств (сейф, закрытый на замок). В течение тех трех дней выплаты зарплаты в помещении не должно быть посторонних лиц. У кассира должны быть такие документы:

- платежная ведомость;

- кассовая книга;

- приходный, расходный ордера (ПКО, РКО);

- ведомости выдачи и получения средств;

- книга проведения операций;

- ведомость учета зарезервированных средств.

Через кассу проводятся выплаты поставщикам и покупателям, пособия, стипендии, передача средств на расчетный счет, подотчет, выручка от продажи товаров и активов, любые другие перемещения наличных средств.

Деньги должны запираться в сейф, ключ от которого хранится у кассира. Назначенный на эту должность человек должен быть ознакомлен с правилами ведения операций и подписать договор о материальной ответственности. В кассе нельзя хранить много денег. Предельную сумму устанавливает руководитель, исходя из особенностей деятельности организации.

Суммы, невостребованные по истечении трех лет, переносятся на доход предприятия. Книга учета депонированных средств хранится 5 лет. Отсчет начинается с 1 января года, следующего за периодом возникновения задолженности. Каждое движение средств сопровождает ордерами и записью в кассовой книге.

В конце дня материально-ответственно лицо проводит сверку остатка денег с учетными данными и передает их в бухгалтерию.

Ревизии касс

Специальная комиссия в заранее установленные сроки пересчитывает наличные денежные средства в кассе, осуществляет сверку ценностей и документации. Если существуют подозрения в нарушении дисциплины или кассир заболел и его нужно временно заменить другим сотрудником, то такие ревизии проводят внепланово.

Выдача заработной платы

Для передачи средств создается расходная ведомость, в которой указывают данные каждого работника и сумму, назначенную к выплате. В этот период в кассе можно хранить деньги сверх установленных лимитов в течение трех дней. Если выдача приходится на праздники, то средства необходимо выплатить на день раньше. Если сотрудник своевременно не явился за деньгами, они подлежат депонированию.

Резервирование сумм

Депонированная зарплата — это выплаты, которые сотрудник не получил в срок по какой-либо причине. Такая ситуация может возникнуть, если человек был в командировке или заболел. По возвращении на место работы он обращается в бухгалтерию с просьбой о выдаче средств.

Срок депонированной зарплаты законодательно ограничен тремя годами. Для получения денег необходимо предварительно снять их с расчетного счета в банке. Поэтому чаще всего средства выдаются в день аванса или зарплаты. Все налоги уплачиваются в период начисления зарплаты.

Поэтому на момент выдачи средств сумма не меняется.

Оформление

На третий день выплаты зарплаты кассир заполняет платежную ведомость. Если напротив конкретной фамилии не стоит подпись сотрудника, то в документе делается пометка «депонировано». На эту сумму оформляется расходный ордер.

После того как главный бухгалтер сверит все документы, средства возвращаются в банк на специальный счет и хранятся там до следующего дня выплаты.

Если после выдачи средств лимит в кассе не превышен, то депонированная зарплата может храниться на предприятии до востребования.

В реестре по ДТ прописывается номер расходного ордера и сумма, а в графе «кредит» — дата появления задолженности. Книга депонированных сумм заводится на 1 год. Если долг не выплачен, то остаток переносится на следующий период.

По истечении трех лет он списывается на основании инвентаризации расчетов и приказа руководителя. Документ оставляется отдельно по каждому работнику.

Учет списанной суммы осуществляется в последний день месяца, в котором истек срок давности.

Выплата депонированной зарплаты

Сотрудник пишет заявление на имя директора с просьбой получить средства, регистрирует его у секретаря и передает в бухгалтерию. На основании этого документа производится выплата. Бумагу можно и не составлять, а обратиться устно, если это предусмотрено трудовым договором.

Если платежная ведомость закрыта, то депонированная зарплата выдается по РКО. В документе указываются коды организации, наименование операции. Сотрудник в графе «получил» указывает сумму в рублях прописью и цифрами, данные паспорта и доверенности, если средства получает третье лицо.

Ордер подписывается директором, главным бухгалтером и остается на предприятии.

Нарушения

По закону работодатель обязан выплатить работнику средства в полном объеме. Процедура регулируется Трудовым кодексом. Если работодатель отказывается выполнить это обязательство, сотрудник может обратиться в инспекцию по труду. Суд примет иск только после трех месяцев просрочки.

Депонированная зарплата: проводки

Зарезервированные средства учитывается на счете 76-4. Эти суммы относятся на расходы в месяц начисления. Списание депонированной зарплаты происходит через три года на счет 91 «Внереализационные расходы». Если предприятие находится на общей системе налогообложения, учет сумм может отразиться на налогах.

Депонирование денег фиксируются проводкой Дт 70 Кт 76-4. Возврат средств в банк из кассы отражается такой записью: Дт 51 Кт 50. Проводка Дт 50 Кт 51 свидетельствует, что выдана депонированная зарплата.

Все записи оформляются на одну сумму. По истечении срока давности средства списываются на внереализационные расходы: Дт 76-4 Кт 91.

Налоговый актив отображается проводкой Дт 09 Кт 68 субсчет «Расчеты по НПП организации».

Налогообложение

Депонирование средств не влияет на начисление обязательных платежей. Все удержания проводятся в момент учета заработной платы. Списание средств зависит от способа калькуляции налога на прибыль предприятия. Если используется метод начисления, то разницы между НУ и БУ не возникает.

Если применяется кассовый метод, то отложенный актив списывается после закрытия задолженности. НДФЛ и страховые взносы уплачиваются не позднее дня выдачи заработка, пенсионные платежи — не позднее середины следующего месяца.

Если предприятие действует на упрощённой системе, то депонированные суммы на базу начисления налога влияния не оказывают.

Пример

Сотрудникам предприятия 28 февраля была начислена зарплата в сумме 350 тыс. руб. Для ее выплаты 3 марта с расчетного счета было снято 304,5 тыс. руб. Эта сумма поступила в кассу. Тогда же перечислен НДФЛ в размере 45,5 тыс. руб. В период выплаты один из сотрудников не явился.

Он получил свою зарплату в размере 21 750 руб. 17 марта. По результатам инвентаризации, проведенной в конце месяца, была выявлена невыплаченная депонированная зарплата, начисленная одному из сотрудников в 2011 году. Ее срок давности истекает 5 марта. Списанию подлежит сумма в 17,4 тыс.

руб.

| Операция | ДТ | КТ | Сумма, тыс. руб. | Первичный документ |

| 28.02 | ||||

| Начислена заработная плата | 20 | 70 | 350 | Расчетно-платежная ведомость |

| Удержан НДФЛ | 70 | 68-3 | 45,5 | Регистр налогового учета |

| 03.03 | ||||

| Удержан НДФЛ | 68-3 | 51 | 45,5 | Выписка банка по счету |

| Получены в банке деньги на оплату труда | 50 | 51 | 304,5 | ПКО |

| 05.03 | ||||

| Выплачена зарплата за февраль | 70 | 50 | 282,75 | Расчетно-платежная ведомость |

| Депонирована невыплаченная сумма | 70 | 76-4 | 21,75 | |

| Сумма возвращена на счет в банке | 51 | 50 | 21,75 | РКО |

| Списана невостребованная задолженность | 76-4 | 91-1 | 17,4 | Акт инвентаризации |

| 17.03 | ||||

| Получены в банке средства на выплату депонированной зарплаты | 50 | 51 | 21,75 | ПКО |

| Выплачена работнику сумма месячного заработка | 76-4 | 50 | 21,75 | РКО |

Заключение

Сегодня большинство сотрудников получает заработную плату на банковскую карту, но некоторые организации все еще выдают средства через кассу. Если сотрудник своевременно не являлся за деньгами, то образуется депонированная зарплата. Счет 76-4 используется для учета таких средств. Кассир в платежной ведомости делает пометку «депонировано» и оформляет РКО на соответствующую сумму.

Зарезервированные средства подлежат выплате по первому требованию сотрудника в ближайший день получения аванса. Если задержка в выдаче средств составит больше трех месяцев, то следует обращаться в суд.