Содержание

Налог с продажи квартиры в собственности меньше 3 лет

Сфера недвижимости многогранна. Здесь есть множество подводных камней. Допустим, вы приобрели квартиру, которая с течением времени разонравилась или доставляет неудобства малая квадратура.

Да, черт подери, соседи пляшут до 3 ночи и с ними ничего нельзя сделать! Что в таком случае предпринять? Возможно, вы задумали продать свою квартиру. Но есть маленький нюанс – Налоговый кодекс Российской Федерации предусматривает подоходный налог физических лиц.

И в этот налог включается доход от продажи квартиры, которой физическое лицо владеет менее трёх лет. Как избежать затрат или, хотя бы, уменьшить их? Расскажем дальше.

Исчисляется ставка по налогу на доходы в процентном соотношении от той суммы, которую заработал человек за календарный год. Продав квартиру за большую сумму чем она была приобретена, высоответственно заработали и должны заплатить налог на доход. Процентная ставка составляет 13% от годового дохода.

Стоить отметить, что данный налог платится со всех ваших доходов. Вы можете не знать этого, но такой процент вычитывается из заработной платы. Это если вы работаете на предприятии. Но так же каждый должен декларировать свои дополнительные доходы.

Заполнение декларации о состоянии и доходах за календарный год – не сложный процесс. Декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) необходимо заполнить и подать до 30 апреля года, следующего за такой сделкой. А задекларированные суммы необходимо заплатить до 15 июля.

Такую декларацию подают в налоговую инспекцию того района, по которому декларант стоит на учёте. Так же, если вы затрудняетесь с заполнением или не можете правильно посчитать сумму, то следует обратиться с соответствующим письмом на имя начальника налоговой инспекции.

В нём необходимо указать ваш индикационный номер и приложить его копию. По этому номеру будут числиться все суммы, которые вам когда-либо начислялись.

Как не платить или сократить налог при продаже квартиры

Есть 2 фактора, при которых вы можете избежать оплаты налога при продаже недвижимости или значительно сократить его:

- 1Срок владения квартирой более 3-х лет

- 2Стоимость квартиры при продаже

Продажа квартиры, находящейся в собственности более 3-х лет

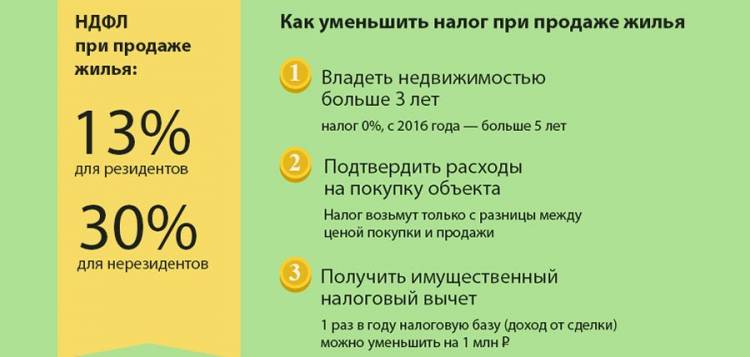

Если квартира, которую вы собрались продавать находится в собственности продавца более 3 лет, то в этом случае налог с продажи квартиры платить не нужно. При этом сумма дохода не имеет значение. Данное положение изложено в пункте 17.1 статьи 217 Налогового кодекса РФ.

Стоить отметить, что вышеупомянутые 3 года не являются календарными. Это 36 месяцев следующих подряд после приобретения квартиры. Поэтому трехлетней период владения квартирой может начаться в любой месяц года. Определить срок владения квартирой можно по данным в Свидетельстве о праве собственности на квартиру, в котором указана дата регистрации прав на собственность (строка «Дата выдачи»).

Есть три момента, при которых абсолютно не важен срок владения квартирой. Они относятся к квартирам полученным:

- по наследству. Право собственности возникает в день открытия наследства (см. п. 4 ст. 1152 Гражданского кодекса). Таковым считают день смерти наследодателя;

- в кооперативе. Право собственности возникает после выплаты пая и оформления акта приемки-передачи квартиры (см. п. 4 ст. 218Гражданского кодекса);

- до 1998 года. До этой даты государственной регистрации и оформления Свидетельства о праве собственности на квартиру не требовалось (см. п. 1 ст. 6 Федерального закона от 21 июля 1997 г. N 122-ФЗ).

Таким образом, если квартира находится в собственности продавца 3 года и больше (более 3 лет) платить налог на доход физических лиц не нужно в принципе. При продаже такой квартиры, нет необходимости в заполнении и подачи декларации по налогу (форма 3-НДФЛ) в налоговую инспекцию. Декларированию подобный доход не подлежит.

Продажа квартиры, находящейся в собственности менее 3-х лет

Представим, вы решились продать квартиру, которая находится в собственности меньше 3-лет, за большую стоимость чем она была приобретена. Вы получаете доход.

Соответственно вы должны оплатить налог на получаемый доход. Налог начисленный по ставке 13 процентов нужно платить с суммы, превышающей 1 000 000 руб. Если продажная стоимость квартиры равна или меньше 1 млн.

, то налог с продажи квартиры платить не надо.

При этом вы не желаете отдавать государству часть суммы либо существенно сократить ее. Можно поступить одним из нижеперечисленных способов:

- 1Ранняя договоренность с покупателем при составлении договора. Самый простой способ, который заключается в том, что в договоре купли-продажи указывается сумма квартиры, за которую она изначально была приобретена. В чём суть? Она так же проста – вы не получаете доход, и соответственно не платите налог. Сумма продажи прописывается в ДКП, а разница оформляется распиской в получении денег.

- 2Если подтвердить документально стоимость приобретения квартиры не является возможным, можно воспользоваться налоговым вычетом равным 1 млн. рублей, оговоренному в статье 220 Налогового кодекса. Согласно Российскому законодательству (ст.220 Налогового Кодекса РФ), при продаже квартиры продавец обязан уплатить налог в размере 13% со всей суммы дохода, при продаже имущества стоимостью свыше 1 миллиона рублей. При стоимости имущества менее 1 млн. рублей, платить налог на доход не надо. Если квартира была продана по одному договору купли-продажи, полная её стоимость делится между владельцами помещения поровну или же так, как они захотят. Если же один владелец продаёт часть квартиру по одному договору, а второй – по другому, то каждый из владельцев может использовать вычет в 1 млн. рублей. Налог не взимается, если стоимость по договору не превышает вышеупомянутой суммы. Остаётся лишь подать декларации.

- 3Продажа по оценочной стоимости. Таким способом пользуются большинство риэлтерских и строительных компаний. В договоре купли-продажи указывается сумма оценки, которую проводила специализирующаяся компания. Такова же суть, как и в первом варианте – указывается совершенно другая сумма, которая может быть ниже или такой же. Таким образом, вы помогаете и будущим владельцам квартиры и себе;

Это самые простые способы, которые уберегут вас от затрат и лишних вопросов государственных органов. Скажем по правде – это еще не самая большая процентная ставка. В рядах стран Европы, к примеру, Франции, ставка на доходы свыше 1 млн. евро за год составляет 70%. Честно говоря – грабёж чистой воды. Но это жертвы красоты и благополучия населения.

Вывод: избежать затрат можно без лишних действий, за которые предусмотрена административная и уголовная ответственность. Будьте аккуратней и следуйте вышеперечисленным советам.

Как платится подоходный налог (НДФЛ) с продажи квартиры? Народный СоветникЪ

Каждый человек, продавая свое имущество, обязан по законодательству уплатить налог в казну государства. Как правильно оформить подоходный налог с продажи квартиры, и какие на сегодняшний день существуют льготы для налогоплательщиков – об этом можно узнать из данной статьи.

В соответствии с п.1 ст.207 «Налогоплательщики» Налогового Кодекса РФ плательщиками налога на доходы физических лиц являются резиденты РФ, то есть физ.

лица, проживающие на территории России более полугода без перерыва на длительные выезды за рубеж, а также нерезиденты, получающие здесь доходы.

При этом обе категории граждан должны официально получать доходы, которые и будут облагаться подоходным налогом.

Согласно абз. 5 п.1 ст. 208 НК РФ в качестве объекта дохода, облагаемого налогом, может выступать недвижимое имущество (в том числе квартира), реализация которого была осуществлена.

В соответствии с этим, если, например, нерезидент не выполняет работу и не получает от этого зарплату, но имеет в собственности имущество на территории государства и реализует его кому-либо, он обязан заплатить налог в бюджет государства.

Уклонение от уплаты налогов, как правило, преследуется по закону, то есть государственные органы могут наложить административное взыскание на людей, уклоняющихся от уплаты налога.

Следует сказать о том, что в соответствии с абз.5 п.3 ст.208 НК РФ граждане РФ, имеющие имущество в собственности за пределами РФ и реализующие его по своему желанию, также обязаны вовремя и в полном объеме уплатить подоходный налог.

Это связано с тем, что любой приток наличных или безналичных денежных средств от продажи недвижимости признается доходом физического лица, которым он имеет право распоряжаться по своему усмотрению.

По этому принципу следует понимать, что поступление денег от продажи имущества, как на территории РФ, так и за ее пределами, предполагает уплату налога на полученный доход.

Когда рассчитывается подоходный налог с продажи квартиры, налогооблагаемой базой признается ее стоимость, обозначенная в договоре купли-продажи.

Как правило, это рыночная цена, сложившаяся по экономическим предпосылкам в определенном регионе.

Если в договоре указана цена в иностранной валюте, то она должна быть переведена на российские рубли по установленному курсу, поскольку доход всегда декларируется в российской валюте.

Согласно п.17.1 ст.217 «Доходы, не подлежащие налогообложению» НК РФ налогоплательщику предоставляется право не платить налог при реализации квартиры, если она находится в его собственности сроком более трех лет.

При этом неважно, проживал ли человек в данной квартире или нет – важно лишь то, что он имеет на руках свидетельство, подтверждающее его право собственности, которое выдано сроком более трех лет назад.

Дата выдачи, указанная в этом документе, считается точкой отсчета этого периода времени, на который можно опираться, подавая декларацию в налоговые органы.

Если имущество находится в собственности меньше, чем три года, то необходимо заплатить НДФЛ при продаже квартиры, ставка которого составляет 13%. При этом можно использовать 2 варианта расчета налога, каждый из которых будет выгоден при определенных обстоятельствах. К ним относятся:

- использование имущественного вычета, предоставляемого государством.

На данный момент имущественный вычет равняется 1 млн. руб. (абз.1 п.2 ст.220 «Имущественные налоговые вычеты» НК РФ), который используется для расчета налогооблагаемой базы. Так, этот вычет отнимается от стоимости квартиры, означенной в договоре купли-продажи, а затем полученная результирующая разность умножается на процентную ставку налога (13%).

К примеру, если квартира была продана за 2 150 000 руб., то расчет налога, подлежащего выплате в бюджет, будет составлять:

(2 150 000 – 1 000 000) * 13% = 149 500 руб.

При этом необходимо учитывать, что стоимость квартиры может быть меньше 1 млн. руб. К примеру, если она составляет 950 000 руб., то НДФЛ уплачивать не надо, а сам расчет будет иметь следующую картину:

(950 000 – 1 000 000) * 13% = – 6 500 руб.

Поскольку значение получилось отрицательным, то налогоплательщику дается право освобождения от уплаты налога в бюджет.

Согласно абз.2 п.2 ст.220 «Имущественные налоговые вычеты» НК РФ налогоплательщику предоставлено право не пользоваться законным имущественным налоговым вычетом, заменив его возможностью уменьшить полученный от реализации квартиры доход.

Таким образом, доход, который был получен при осуществлении сделки данного типа, уменьшается на те расходы, которые были изначально понесены при приобретении этой недвижимости.

При этом следует учесть, что все расходы должны быть документально оформлены и подтверждены соответствующими документами, в противном случае налоговые органы могут не принять их во внимание.

Подобный вариант весьма удобен в той ситуации, когда сумма подтвержденных расходов будет более 1 млн. руб., иначе в этом не будет никакого смысла. Например, если квартира была продана за 2 150 000 руб., а расходы по ее первоначальной покупке или строительству составляли 1 200 000 руб., то расчет налога, подлежащего выплате в бюджет, будет составлять:

(2 150 000 – 1 200 000) * 13% = 123 500 руб.

Необходимо отметить, что расходы, используемые для расчета налога, могут быть самыми разнообразными, например:

- разработка и анализ проектно-сметной документации на новое строительство;

- покупка различных строительных и отделочных материалов;

- затраты на непосредственное приобретение квартиры, как на вторичном рынке жилья, так и в строящемся доме;

- расходы на оплату работ или услуг, связанных непосредственно с проведением строительных или отделочных мероприятий;

- затраты на подключение различных коммуникационных сетей (водоснабжение, газоснабжение, водоотведение, электрические сети).

Кроме того, необходимо учесть, что если квартира была не куплена, а получена по наследству или в качестве объекта дарения, то расходов, используемых к уменьшению налогооблагаемой базы по налогу, не будет. В этой ситуации целесообразно применять имущественный вычет, который в определенной степени уменьшит базу для расчета НДФЛ.

Существуют определенные особенности, которые имеет подоходный налог с продажи квартиры, и о них обязательно необходимо знать каждому налогоплательщику. Особой ситуацией является продажа недвижимости, находящейся в долевой собственности у нескольких лиц.

Каким образом рассчитать подоходный налог, если квартирой владеют, например, три человека в равных долях при ее стоимости в 2 150 000? Как было посчитано ранее, с учетом имущественного вычета в 1 млн. руб. необходимо выплатить 149 500 руб. в бюджет.

Если собственниками являются три совершеннолетних человека, то данное налоговое бремя распределяется между ними в соответствии с их долями.

Иными словами, 149 500 : 3 = 49 667 руб.

При этом если собственники – несовершеннолетние дети, то их налог обязаны уплатить родители.

Если на квартиру имеется право собственности у нескольких лиц, не связанных родственными узами (например, соседи по коммунальной квартире), то каждый из них должен выплатить налог в соответствии с той долей квартиры, которой они владеют. При этом у каждого из них на руках должно быть свидетельство, подтверждающее право владения частью продаваемой квартиры.

Другой особенностью уплаты налога при реализации жилья является тот факт, что, если полученные средства используются для покупки другой недвижимости, налогоплательщик не освобождается от уплаты в бюджет соответствующего налога.

По законодательству, при покупке квартиры любой налогоплательщик имеет обоснованное законодательством право на получение установленного имущественного налогового вычета – до 260 000 руб.

Если происходит продажа, а затем покупка недвижимости, то, по согласованию с налоговой инспекцией, подоходный налог и вычет могут быть взаимозачтены.

Иными словами, налогоплательщику не нужно будет платить налог в установленном размере, но и получить вычет он также не сможет. Следует учесть лишь тот факт, что обе сделки должны быть осуществлены в один и тот же налоговый период.

Бывают ситуации, когда недобросовестные налогоплательщики сознательно уходят от уплаты налога, специально занижая стоимость квартиры в договоре купли-продажи. Естественно, чем меньше размер дохода, тем меньшую сумму налога необходимо будет уплатить в бюджет государства.

Но налоговые органы, в связи с наличием прецедентов подобного рода, внимательно анализируют и оценивают стоимость жилья с разных сторон.

Если она будет существенно ниже, чем рыночная стоимость аналогичных квартир в данном регионе или районе, тем выше шансы, что сотрудники налоговых служб будут проводить более детальную проверку по факту подлога или представления заранее неверных сведений.

В подтверждении факта мошенничества гос. органы вправе наложить административное взыскание на продавца, но и от уплаты соответствующего налога его никто не освободит.

Порядок представления документов в налоговые органы

Чтобы правильно оформить и оплатить подоходный налог, необходимо составить налоговую декларацию по установленному законодательством образцу (форма-3НДФЛ).

В ней указываются основные регистрационные данные налогоплательщика, размер полученного дохода от продажи квартиры и сумма налога, которую необходимо заплатить.

При этом вместе с декларацией следует собрать и подать пакет документов, которые необходимы для проверки обоснованности уплаты налога. К ним относятся:

- копия паспорта гражданина РФ;

- заявление на предоставление имущественного вычета (если используется этот вариант расчета налога);

- свидетельство на квартиру (свидетельство о праве собственности);

- договор купли-продажи имущества;

- квитанция об оплате или расписка от покупателя в получении денежных средств;

- копии документов, подтверждающих расходы на покупку квартиры в предыдущем периоде (при использовании метода расчета налога «доходы – расходы»).

После проверки всех документов и принятия положительного решения по факту правильности составления декларации и расчета налога налогоплательщику необходимо взять реквизиты, по которым будет перечислен налог.

Он перечисляется только безналичным способом через любое отделение банков на территории Российской Федерации либо отделения иностранных банков, находящиеся на территории РФ и имеющие установленные полномочия.

Наличными деньгами НДФЛ оплатить не удастся, поскольку такое действие запрещено для всех налогоплательщиков страны.

В том случае, когда налогоплательщику предоставлено право освобождения от уплаты налога при реализации квартиры (в собственности более трех лет или налог имеет отрицательное значение), он не обязан предоставлять налоговую декларацию.

Об этом указано в п.4 ст.229 НК РФ, согласно которому доходы, освобожденные от налогообложения, могут быть не указаны налогоплательщиком.

Но если же физическое лицо подает пакет документов, сотрудники налоговых органов обязаны его принять и проверить.

Как оплатить подоходный налог при продаже квартиры: 4 последовательных этапа

В налоговом законодательстве за человеком, продавшим принадлежавшее ему крупное имущество, закреплена обязанность уплатить подоходный налог. В статье 208 Налогового кодекса в числе налогооблагаемого имущества упоминается любая недвижимость, в том числе квартира. В 2016 году вступают в действие некоторые поправки, касающиеся уплаты НДФЛ на квартиры.

Когда платится налог с продажи квартиры?

В статье 207 Налогового кодекса дано определение, кто должен платить подоходный налог. Они называются емким словом «резиденты РФ». Это лица:

- российского или иностранного гражданства, непрерывно проживающие на территории нашей страны 6 месяцев и более;

- имеющие официальный доход, который облагается НДФЛ.

Резиденты РФ имеют обязанность заплатить в казну государства часть дохода, полученного с продажи квартир. Причем недвижимость не обязательно должна находиться на территории нашей страны.

Другое дело, если собственник недвижимости, проданной в России, не является резидентом страны (т.е. не является ее налогоплательщиком). Обязанность уплатить 13% от полученного дохода за ним останется, но налоговыми льготами он воспользоваться не может.

Поправка не имеет обратной силы: если сделка была совершена до 2016 года (к примеру, в 2014 году), то срок владения остается прежним – 3 года, и новый владелец имеет право не платить ничего государству после продажи квартиры уже в 2017 году.

Также 3-летний срок владения останется для унаследованных и приватизированных квартир.

Расчет налогового взноса при продаже квартир

Подоходный налог с продажи квартиры рассчитывается так: берется вся прибыль и умножается на коэффициент 0,13.

В случае подтверждения расходов на покупку или ремонт квартиры при единовременной покупке и продаже недвижимости можно рассчитывать на уменьшение налога.

Если же квартира унаследована, получена в дар или приватизирована, т.е. расходов нет, то можно применить только стандартный налоговый вычет.

Если сделка произведена в валюте, то в договоре следует проставить сумму в рублях (по тогдашнему курсу), так как налоги следует платить именно в рублях.

Если этого не сделать, то при подаче декларации будет учитываться текущий курс, а он может быть значительно выше, и налог влетит «в копеечку».

Вычет не стоит путать с возвратом излишне удержанных налогов при покупке квартиры. В первом случае уменьшается налогооблагаемая база, во втором – заявителю возмещается часть уплаченных им налогов с целью частичной компенсации затрат.

Размер вычета при продаже «недвижки» устанавливается параграфом 220 НК – в 2015 и 2016 годах это 1 млн рублей.

Этот вычет стоит использовать, если квартира была приобретена собственником без расходов с его стороны.

При наличии расходов

В некоторых случаях применять стандартный вычет нецелесообразно. К примеру, если собственник купил жилплощадь за 3 000 000 рублей, а продал уже за 4 000 000.

В приведенном примере сумма налога составит: (4 000 000 – 3 000 000) х 0,13 = 130 000 рублей.

К общим расходам можно присовокупить траты на ремонт и реконструкцию жилья. Например, собственник купил жилье в совершенно неприглядном состоянии и полностью отремонтировал ее, затратив на это еще 500 000 рублей.

Необходимо доказать, что все расходы были понесены именно на ремонт приобретенной квартиры.

При одновременной покупке и продаже

Если одновременно совершается продажа старого жилья, пробывшего в собственности владельца менее трех лет, и покупка нового, то здесь есть способ не только сократить размер налога, но и остаться вовсе ничего не должным государству.

Некоторые юристы советуют при подаче декларации указать, что приобретенные в ходе продажи квартиры средства были уплачены в счет покупки новой и на этом основании являются расходами.

На самом деле это не совсем так. Да, конечно, получается, что продавец не получил дохода, так как средства были тут же потрачены. Но не в глазах закона.

Но есть способ избежать уплаты налогов. Для этого нужно произвести налоговый вычет на покупку квартиры.

Для этого заявитель должен соответствовать ряду требований:

- быть резидентом России;

- иметь налогооблагаемый доход;

- совершить сделки с апреля одного года до апреля другого года;

- не пользоваться ранее возвратом имущественного налогового вычета, либо должен оставаться «запас» этого вычета (т.е. в прошлый раз вычет использовался не полностью).

Поясним на примере: В 2014 году заявитель купил себе квартиру в новостройке за 3 500 000 рублей. Через год он женился, решил оформить ипотеку и расшириться. Для получения денег на первоначальный взнос он продал свои квадратные метры за 4 000 000, затем оформил кредит на 6 000 000.

Несмотря на то, что фактически средства были потрачены на покупку нового жилья, в глазах налогоой он заработал на сделках с недвижимость 500 000 рублей дохода. Теперь он должен заплатить 65 000 рублей налога.

Размер вычета – 2 000 000 рублей, следовательно, сумма возврата наличных 260 000 рублей. Можно уменьшить эту сумму на размер налоговой задолженности.

Если владельцев несколько

Если квартиру продали несколько собственников, то платить взнос в казну должен каждый из них сообразно их долям. Если, к примеру, квартиру за 4 000 000 рублей продали муж и жена, владевшие по 1/2, то в пользу государства они заплатят, применив стандартный налоговый вычет, 390 000 рублей.

В случае, если соотношение долей непропорционально, то размер взносов в казну государства определяется в зависимости от значения доли.

Например, муж с женой продали квартиру, у мужа было 3/4, а у жены – только 1/4. Значит, муж заплатит 390 000 х 3/4 = 292 500 рублей, жена – 98 000 рублей.

Если собственники – дети

То же относится к ситуации, если продавец – недееспособный. За него уплату налогов совершает опекун.

Документы для уплаты подоходного налога с продажи квартиры

- Налоговая декларация по форме 3-НДФЛ. Заполнять ее нужно по специальной программе, установочный дистрибутив которой находится на сайте налоговой службы. Можно воспользоваться услугами многочисленных онлайн сервисов, предлагающих заполнение декларации «на автомате». Если не уверены, как правильно вводить сведения, лучше обратиться к специалистам.

- Копия паспорта плательщика (плюс копия свидетельства о рождении, если продавец – ребенок).

- Свидетельство на квартиру.

- Договор купли-продажи.

- Приемо-передаточный акт.

- Оригиналы платежных документов.

- Копия расписки о получении средств покупателем.

- Копии документов, подтверждающих наличие расходов (для получения вычета).

- Заявление на возврат вычета (при одновременной покупке) плюс аналогичный пакет документов на приобретаемую квартиру.

- Перво-наперво нужно определиться, какими налоговыми вычетами вы будете пользоваться. В зависимости от этого следует заполнять декларацию и готовить документы.

- После того, как декларация заполнена, документы собраны, нужно сдать все бумаги в отделение налоговой инспекции в том населенном пункте, где расположена квартира.

По закону, обо всех крупных сделках нужно отчитаться до 30 апреля следующего года. На примере: если продажа произошла в 2015 году, то известить об этом госорганы до 30 апреля 2016 года.

Иначе придется заплатить штраф за несвоевременное извещение налоговых органов в размере 1 000 рублей.

- Его необходимо оплатить до 15 июля текущего года. В отдельных случаях при большой величие налога и наличии объективных обстоятельств (деньги были потрачены, к примеру, на лечение или на покупку другой недвижимости) платеж можно «растянуть» на несколько траншей. Но это решается строго в индивидуальном порядке.

- После уплаты налога корешок квитанции нужно отнести обратно в налоговую. Если оплата происходила посредством интернета или банкомата – распечатать чеки и платежное поручение с отметкой «Исполнено».

Можно ли избежать уплаты налогов

Каждый россиянин, владевший квартирой менее 3 лет и продавший ее, обязан заплатить налог с вырученного дохода, иначе будет наложен штраф.

Многие, чтобы избежать уплаты налогов, в договоре умышленно занижают стоимость квартир. Надо отметить, что все документы тщательно проверяются, и при чрезмерном занижении это вызовет вопросы.

Если выяснится, что договор является подложным, придется дополнительно заплатить штраф за попытку обмануть государство, а также рассчитается реальная стоимость проданной жилплощади и реальный размер налога.

Несколько нюансов

Несколько советов, призванных облегчить жизнь налогоплательщикам:

- Удобнее всего сдавать налоговую декларацию в январе-феврале. Еще не много плательщиков налогов, очередей практически нет, расчеты производятся быстро.

- Если цена сделки меньше 1 млн. рублей, то можно и нужно применять стандартный налоговый вычет. Тогда плательщик ничего не будет должен государству.

- Даже если в ходе продажи не был получен доход (например, квартира была продана дешевле или по своей цене), то отчитаться о проведении сделки всё равно необходимо. Иначе придется платить штраф и в спешном порядке собирать документы.

- Срок владения квартирой отчитывается от заключения договора, а не от получения свидетельства или оповещения о проведении сделки налоговой службы.

Какие налоги нужно платить при продаже квартиры и как заполнить налоговую декларацию? Узнайте в этом видео:

Особенности уплаты НДФЛ при продаже недвижимости

Улучшение жилищных условий, переезд в другой город, размен жилья — большинству из нас рано или поздно приходится сталкиваться с необходимостью продавать недвижимость.

Продавая квартиру или долю в ней, дом или его часть, вы получаете прибыль при продаже, а значит, обязаны уплатить подоходный налог (НДФЛ) в размере 13%.

При этом налогообложение такого дохода зависит от времени нахождения недвижимого имущества в собственности.

В каких случаях подоходный налог платить не нужно?

С 1 января 2016 года согласно внесенным изменениям и дополнениям в п 17.1 ст. 217.

1 Налогового Кодекса РФ, прибыль от продажи квартиры, дома, комнаты или другого объекта недвижимого имущества не облагается налогом на доходы физических лиц (НДФЛ), если вы являетесь его владельцем на протяжении пяти лет. Нововведение касается недвижимого имущества, зарегистрированного после 1 января 2016 года.

Получается, если приобретенную в новостройке квартиру зарегистрированную после указанной даты владелец решил продать не ранее, чем через 5 лет, то налог платить не придется.

От налогообложения также освобождаются граждане, которые владеют имуществом на протяжении 3-х лет. Однако это возможно лишь в том случае, если их право собственности на объект недвижимости было зарегистрировано до 1 января 2016 года. Иных случаев, освобождающих физическое лицо от налогообложения дохода, полученного при продаже недвижимости Кодексом не предусмотрено.

Если предельно установленный Кодексом срок (3 или 5 лет) истек, то вы не обязаны декларировать свой доход от продажи жилья, а значит нет необходимости предоставлять налоговую декларацию.

Как выплачивается налог на доходы физических лиц?

Итак, если гражданин владеет имуществом или долей имущества совсем недавно, то при ее продаже, он неизбежно заплатит налог на доходы физических лиц — гласят статьи 228 и 229 Налогового кодекса РФ.

Говоря проще, если вы приобрели квартиру в текущем году, а спустя год решили ее продать, то вы обязаны самостоятельно рассчитать и задекларировать сумму налога после ее продажи, поскольку вы владели ею менее пяти лет.

Декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (годом совершения сделки по продаже квартиры).

В случае отказа от декларирования, налогоплательщика привлекут к налоговой ответственности (штрафу), предусмотренному статьями 119 и 222 Налогового кодекса РФ.

Сумма налога на доходы физических лиц: особенности расчета и вычет в размере 1 000 000 рублей

Рассчитывая сумму налога, которую предстоит заплатить в бюджет, налогоплательщик имеет право уменьшить доход, полученный от продажи квартиры. Уменьшить эту сумму можно двумя способами:

- указать и подтвердить документально расходы, которые были связаны с приобретением квартиры;

- использовать имущественный налоговый вычет в размере 1 млн. рублей (при отсутствии документов, подтверждающих расходы, связанные с приобретением жилья).

Если проданная квартира находилась в общей долевой собственности менее срока, установленного Кодексом (до 1 января 2016 года и после этой даты), то налоговый вычет (1 млн.

рублей), будет распределен между ее совладельцами — пропорционально доле каждого.

Подробные разъяснения об этом положении можно найти на официальном сайте ФНС России в разделе «Разъяснения ФНСС, обязательные для применения налоговыми органами».

Если каждый владелец доли продает ее по отдельному договору купли-продажи, то он имеет право получить налоговый вычет в размере 1 млн. рублей.

В случае, если сумма дохода, полученного при продаже квартиры превышает 1 млн рублей, то она облагается налогом по ставке 13%.

Пример:

Квартира приобретена за 3 800 000 рублей, а в последующем продается за 4 550 000 рублей. При декларировании полученных доходов, сумма налога с учетом заявленного налогового вычета в сумме подтвержденных расходов составит:

(4 550 000 — 3 800 000)×13% = 97 500 рублей.

Если документы, подтверждающие расходы отсутствуют, то физическое лицо вправе заявить налоговый вычет в размере 1 000 000 рублей. В этом случае сумма налога составит:

(4 550 000 — 1 000 000)×13% = 461 500 рублей.

Итак, вы совершили сделку в нынешнем году, а значит адекларированный налог вы будете обязаны уплатить в следующем (отчетном) году — не позднее 15 июля.

При этом, даже если вы решили продать свою долю квартиры родственникам, то вы обязаны будете задекларировать свой доход с учетом всех вышеизложенных положений Кодекса.

Какие еще вычеты по НДФЛ можно получить?

В соответствии с законодательством РФ, при приобретении квартиры можно вернуть себе часть денег. Размер этой суммы будет соответствовать размеру подоходного налога. Этот вычет прописан в ст.

220 Налогового Кодекса и существует для того, чтобы граждане имели возможность приобретать или улучшать жилищные условия.

Иными словами, если вы официально трудоустроены и платите в бюджет подоходный налог, то приобретая квартиру или дом, можно вернуть себе уплаченный подоходный налог в размере до 13% от их стоимости.

При этом максимальная сумма вычета, которую вы можете вернуть не должна превышать 2 000 000 рублей.

То есть, вернуть можно максимум 2 000 000 руб х 13% = 260 000 рублей!

Право получения налогового вычета при покупке квартиры возникает:

- по договору купли-продажи — с даты регистрации права собственности;

- при долевом строительстве — с даты акта о передаче квартиры.

Чтобы компенсировать расходы на покупку жилья или на уплату процентов (при их наличии), к декларации нужно приложить копии документов, которые подтверждают факт совершения вами сделки купли-продажи. Это могут быть такие документы:

- договор купли продажи квартиры;

- свидетельство о праве собственности на квартиру;

- договор участия в долевом строительстве;

- передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами;

- документы, подтверждающие факт уплаты денежных средств;

- ипотечный договор;

- справка кредитного учреждения об уплате процентов;

- заявление о возврате излишне уплаченного налога с указанием реквизитов для его перечисления.

Пример:

Квартира приобретена за 3 800 000 руб., а в последующем продается за 4 500 000 руб.

При декларировании полученных доходов налогоплательщик заявляет налоговый вычет по произведенным расходам на приобретение в сумме 2 000 000 руб.

и имущественный вычет в сумме подтвержденных расходов на приобретение продаваемой квартиры 3 800 000 руб. Сумма налога, подлежащая уплате в бюджет в данном случае будет равна нулю.

По декларации налогоплательщику будет подтвержден имущественный налоговый вычет по произведенным расходам на приобретение в сумме, которая определяется так:

2 000 000 — (4 550 000 — 3 800 000) = 1 250 000 руб.

Нюансы декларирования доходов от продажи коммерческих помещений

Декларирование физическими лицами доходов от продажи коммерческих помещений производится в том же порядке, что и декларирование доходов от продажи жилья.

Разница в налогообложении будет только в том случае, если коммерческое помещение использовалось в предпринимательской деятельности.

При этом расчет НДФЛ по доходу от продажи нежилого помещения будет производиться с учетом профессионального, а не имущественного налогового вычета.

С 1 января 2015 года все документы в налоговый орган можно подавать в электронной форме, в том числе и налоговые декларации при наличии усиленной неквалифицированной электронной подписи. Подача документов осуществляется через сервис «Личный кабинет налогоплательщика для физического лица».

Получить сертификат ключа электронной подписи бесплатно, налогоплательщик может непосредственно в Личном кабинете, после предварительной регистрации в сервисе.

Материал подготовлен при содействии Управления Федеральной налоговой службы по Нижегородской области

Читать также: «Как получить налоговый вычет при покупке недвижимости?»

Нужно ли платить налог с продажи квартиры, ставка налога

Часто жизненные обстоятельства приводят к купле-продаже имеющихся в собственности граждан квартир. При этом возникает вопрос: нужно ли платить налог при продаже квартиры?

Нужно ли платить налог с продажи квартиры?

По результатам сделок покупатель, продавец должны заплатить государству соответствующие обязательные платежи, отчитаться перед фискальными органами о результатах сделки.

Полученные сторонами денежные средства облагаются прямым государственным налогом с продажи квартир, распространяемый только на людей, обладающих правами и обязанностями.

Вычет производится не только с граждан РФ, но и с иностранцев, невзирая на место проживания.

Величина его составляет 13% от суммы дополнительных средств, полученных после продажи недвижимости, является разницей стоимости квартиры и полученной в результате её реализации суммы денежных средств. Облагаются этим размером граждане страны. Иностранцы выплачивают в таких обстоятельствах 30% полученного дохода.

Декларация, поданная в налоговые органы по месту нахождения недвижимости, удостоверяет факт перехода права собственности от владельца имущества, зарегистрированного в едином государственном перечне объектов недвижимости.

Государство имеет сведения о новом владельце, официально заявившим свои права, вносит сведения в Единый государственный реестр недвижимости. Такая процедура позволяет покупателю уточнить данные о предмете реализации, его законности через справочник информации об объектах недвижимости.

Законное обоснование взымания налога при продаже квартиры

В настоящее время применяется ФЗ № 382 от 29.11.2014 к сделкам, совершенным после января 2016, изменивший срок нахождения квартиры в собственности налогоплательщика.

По окончании его полученный доход не подлежит налоговому обложению.

Новации применяются только к физическим лицам, относятся к имуществу, не используемому для получения дохода, приобретенному с января 2016. Ранее приобретенное имущество освобождается от уплаты налога при владении им более 36 месяцев.

Выплаты НДФЛ зависят от суммы полученного дохода, времени владения реализованным имуществом, способа его получения.

Основой оценки является рыночная стоимость квартиры, установленная государством. Законодатель принимает во внимание факт владения недвижимостью до 2016 и позже.

Критерием срока считается три и пять лет с момента получения свидетельства о праве владения. Трехгодовой влечет отсутствие факта уплаты налога. Пятилетка обязывает оплачивать НДФЛ при купле-продаже.

Трехлетний сохраняется, если собственник получил квартиру, частный дом в результате:

- оформленной бесплатной передачи государственной, муниципальной недвижимости в частное владение;

- дарения от ближайших родственников;

- подписания договора пожизненного содержания владельца, возможность перехода прав после его кончины;

- наследования от неродственных граждан.

Важно! Платится налог за продажу квартиры, если имеющееся право собственности менее трех лет.

Безналоговая сделка возможна, если право собственности не изменится ранее 2021. За это время купля-продажа сопровождается налогом с продажи квартиры.

Получить право не платить государству обязательные финансовые средства можно после прошедшей со времени покупки пятилетки.

Расчет величины обязательного отчисления в бюджет учитывает установленную государством кадастровую стоимость имущественной сделки, в сравнении с фактической.

Сумма подоходного налога с продажи квартиры берется максимальная, в основе:

- договорная цена, утвержденная в договоре, составляющая не менее 70% кадастровой;

- кадастровая, умноженная на коэффициент 0,7.

При отсутствии оценки государством за основу принимается договорная цена реализации.

Если имеется долевая собственность, каждый дольщик самостоятельно рассчитывается с государством пропорционально стоимости своей части.

Определение срока владения имуществом

Для того чтобы сделка не сопровождалась уплатой налога, необходимо учитывать дату выдачи государственного свидетельства о праве собственности. С этой минуты начинается отчет права на квартиру.

Имеются исключения получения квартиры при:

- Наследовании. Время считается со дня смерти наследодателя.

- Имеющейся кооперативной. Время течет со дня выплаты последнего паевого взноса или акта передачи, при котором документально фиксируется право перехода от основанного на членстве объединения людей к единоличному собственнику.

- Государственной регистрации недвижимости до 1998, когда свидетельство на жилое помещение не выдавалось.

Реструктуризация размеров обязательной уплаты

Подоходный налог с продажи квартиры можно законно уменьшить двумя путями в зависимости от стоимости полученного дохода, сроков владения продаваемым имуществом:

- Использованием вычета в сумме 1000000-2000000 владельцам собственности менее 36-60 месяцев. Выдается единожды в финансовом году. Вторично не предоставляется.

- Учетом расходов на приобретение. Налогом облагается разница между результатом продажи и начальной стоимостью выставленного на продажу объекта недвижимости.

Преимущественно используется второй вариант.

Первый применяется:

- при стоимости затрат на покупку менее миллиона;

- квартира получена в наследство;

- подарена посторонними лицами, близкими родственниками.

Основания законного получения льготы

Налоговая база при использовании вычета уменьшается при:

- нахождении недвижимости на территории РФ;

- получении денежных средств на покупку в отечественных финансовых учреждениях;

- гражданстве России;

- документальном подтверждении прошедшей сделки, уровня получаемых доходов.

При этом приобретение квартиры уменьшает иные, подлежащие налогообложению доходы: заработную плату, продажу иного имущества.

Возможно получение из государственного бюджета компенсации, за высчитанный ранее из заработной платы НДФЛ.

Освобождение от какого налога возможно при продаже квартиры?

Законодательство предполагает отказ в приеме, снижении уровня обязательных государственных отчислений в случаях:

- Нахождения собственности у налогоплательщика в течение наименьшего предельного срока владения (3-5 лет).

- Право владения, распоряжения недвижимого имущества получено в рамках Семейного кодекса страны.

- Снижения актами субъектов Российской Федерации времени минимального владения квартирой.

- Уменьшения законодательными органами величины понижающего коэффициента, установленного федеральным законом.

- Имеющейся у владельца инвалидности, участия в военных действиях времен Великой Отечественной войны, получивших радиоактивное облучение при ликвидации Чернобыльской катастрофы. Льготы закрепляются законодательными актами субъектов Федерации.

- Величины кадастровой стоимости меньше или равной 1000000 вычету при продаже квартиры при условии её владения более трех лет.

- Стоимости продажи, не превышающей 70% её оценки государством или равной цене при покупке.

- Максимальной цене сделки на сумму не более 2 миллионов рублей.

Расчет налога при продаже квартиры

При продаже квартиры расчет налога зависит от формы приобретения: купля-продажа, наследование, дарение.

Учитывается срок нахождения недвижимости у владельца, методика применения имущественного вычета, расходов на приобретение, юридическое состояние недвижимого имущества.

Подсчет налога при продаже квартиры зависит от численности продавцов – один владелец или имущество является долевой собственностью. Принимается во внимание стоимость сделки.

Наиболее часто фиксируются факты реализации недвижимости в период, не дающий права безналогового оформления. По новому законодательству, при оформлении покупки при договорной цене менее 70% кадастровой, расчет ведется от установленной государством стоимости, а не от договорной.

Налоги при продаже квартир направляются в государственный бюджет, что обязывает участников сделки после её завершения подать декларацию формы 3-НДФЛ в налоговую инспекцию по месту расположения объекта купли-продажи.

Обязательное приложение к заявлению об уплате налога

К бумагам прилагаются копии:

- документа, удостоверяющего факт собственности на реализованную недвижимость;

- договора купли-продажи;

- акта приема-передачи проданной квартиры;

- подтверждения факта оплаты, должна быть фраза «все денежные средства получены в полном объеме»;

- заявления в ИФНС о предоставлении 1000000 вычета, подтверждения расходов;

- соглашения о дарении;

- кадастрового паспорта;

- основного документа, удостоверяющего личность гражданина;

- перечня передаваемых материалов с перечислением страниц каждого.

При предоставлении имущественной скидки в 2000000 предоставляется отдельный пакет документов

Практика имущественных отношений дает однозначный ответ на вопрос платится ли налог с продажи квартиры, «ДА» с учетом закрепленных в законодательстве моментов его реструктуризации:

- владение недвижимостью в течение указанных законом сроков (3-5 лет);

- размер стоимости сделки (цена продажи не превышает стоимость начальной покупки, меньше 70% кадастровой, равна применяемому законному вычету);

- имеющиеся льготы;

- применяемые имущественные скидки.

Неподача декларации с нулевыми показателями грозит штрафом 1000 рублей. Непредставление уведомления с уплатой налога – 5% от суммы дохода за каждый месяц просрочки. Неуплата в сроки, утвержденные налоговым кодексом, грозит увеличением санкций до 20%. Заплатил налог – спишь спокойно в новой квартире.

(1