Содержание

Денежная компенсация за задержку выплаты заработной платы: учет и налогообложение

Компенсация за задержку перечисления заработной платы — денежная выплата, которую обязан перечислить работодатель сотруднику в случае несвоевременного перечисления заработной платы и других перечислений, связанных с выполнением трудовых обязанностей. Разберемся в статье, как учитывается компенсация за задержку заработной платы, страховые взносы и НДФЛ нужно ли начислить на нее.

Ответственность работодателя за задержку перечислений сотрудникам

Работодатель обязан своевременно перечислять сотрудникам все вознаграждения, связанные с выполнением трудовых обязанностей:

- заработную плату — не реже чем каждые полмесяца (ст. 136 ТК РФ);

- отпускные — не менее чем за три дня до ухода в отпуск (ст. 136 ТК РФ);

- пособие по нетрудоспособности — в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 255-ФЗ);

- окончательный расчет — в день увольнения (ст. 140 ТК РФ).

За задержку перечисления компания должна выплатить сотруднику денежную компенсацию (ст. 236 ТК РФ). Размер ее не может быть менее 1/150 ключевой ставки ЦБ, установленной в этот период. Внутренним нормативным документом может быть установлен иной порядок расчета, но размер не может быть ниже законодательно установленного.

Страховые взносы с заработной платы

Порядок начисления страховых взносов установлен главой 34 НК РФ. Администрирование этих платежей передано налоговикам начиная с 01.01.2017. Ранее сборы на соцстрахование контролировали внебюджетные фонды: ПФ, ФСС и ФОМС, а правила были установлены Федеральным законом № 212-ФЗ.

Страховыми взносами облагаются начисления сотрудникам в рамках трудовых отношений, а также по гражданско-правовым и авторским договорам.

Ставки соцвзносов на 2018 г. установлены в статье 426 НК РФ.

| Социальное страхование | 2,9 | 815 000 | Не уплачивается |

| Обязательное пенсионное страхование | 22 | 1 021 000 | 10 % |

| Обязательное медицинское страхование | 5,1 | Не установлен, сбор уплачивается со всех облагаемых доходов |

Страховые взносы исчисляются ежемесячно и уплачиваются до 15 числа месяца, следующего за расчетным. Если день перечисления выпадает на выходной, то последний срок уплаты переносится на следующий первый рабочий день (п. 7 ст. 6.1 НК РФ).

Кроме страховых взносов, установленных Налоговым кодексом, все компании уплачивают налог на страхование от несчастных случаев на производстве и профзаболеваний. Они идут в Фонд социального страхования, в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ. Тарифная ставка может варьироваться от 0,2 до 8,5 % в зависимости от класса профриска вида деятельности компании.

Нужно ли облагать страховыми взносами компенсацию за задержку заработной платы

Компенсация за задержку зарплаты в 2018 году — налоги, облагается ли страховыми взносами

По разным причинам на предприятии могут быть перебои в графике выплат заработной платы. В связи с этим работники испытывают финансовый дискомфорт и это напрямую нарушает их права.

Законодательство имеет в своем составе определенные правила назначения компенсации за задержку зарплаты в 2018 году. Знание всех моментов позволяет застраховаться от таких случаев и от невыплаты заработных денег совсем.

Что необходимо знать

В связи с нестабильностью на экономическом рынке, возникают такие негативные тенденции как задержка и невыплата средств, которые полагаются работникам предприятий. Такие моменты четко регулируются трудовым законодательством, поскольку любой труд должен быть оплачен согласно договоренности.

Оформление такого рода дополнительной финансовой помощи связано с вступлением в силу новых положений в законе.

Это повлекло за собой:

| Установление нового перечня по датам выплат заработной платы | Если этот срок будет нарушен, гражданин может рассчитывать на компенсирование |

| Дисциплинарные взыскания | С работодателя за нарушения трудового договора и действующего ТК РФ |

| Начисления на заработные платы определенного процента | Что позволяет минимизировать те неудобства, которые испытали работники в ходе невыплат зарплаты |

Эти пункты позволяют четко регулировать финансовые потоки и заставить работодателей более ответственно подходить к расчету такого рода выплат.

Важные понятия

В ходе рассмотрения сути данной темы нужно обратиться к употребляемой лексике, поскольку от нее зависит понимание фундаментальных положений законов и общих формул, которые применяются в этой области:

| Термин | Обозначение |

| Заработная плата | Выплата, которая может иметь фиксированный или плавающий показатель, отвечающий за вознаграждение работника за осуществление им ряда действий — на постоянной или сезонной основе |

| Алименты | Сумма средств, назначенная к выплате ребенку или бывшему супругу на содержание в определенных условиях — по мирному соглашению или в порядке, который установил суд |

| Компенсация | Выплата средств для возмещения каких-либо потерь — в моральном и финансовом плане |

| Страховой взнос | Сбор, который проводится для получения казной средств на обеспечение страховых случаев при осуществлении трудовой деятельности. К таким случаям относятся не только выплаты по больничному листу, но и в связи с рождением ребенка |

Всегда ли платится

Законодательство четко разграничило условия для получения такого рода компенсации. Поскольку работодатель обязан предоставить выплату до 15 числа следующего месяца, то нарушение этого условия влечет за собой наказание в виде пени для компенсирования сотруднику затрат.

К этому положению присовокупляется еще и тот факт, что работодатель должен выплачивать средства каждые 15 дней в регулярном порядке. Эти моменты предполагают, что работодатель будет соблюдать в полной мере выплату средств.

Если этого нет, то на недостающую сумму начисляется процент, который нужно будет доплатить при следующих выплатах. И каждый месяц просрочки только увеличивает размер компенсации по задолженности.

Действующие нормативы

С законодательной точки зрения данный вопрос регулируют три нормативно-правовых положения. Рассмотреть их следует в отдельности друг от друга.

Основным документом в любых трудовых отношениях будет Трудовой кодекс Российской Федерации. Здесь нужно ознакомиться со статьей 142. В ней говорится о той ответственности, которая имеется у работодателя перед работниками в плане выплат заработных плат.

Этот пункт позволяет работнику прекратить рабочие действия до полной выплаты средств с учетом некоторых нюансов.Также нужно ознакомиться и со статьей 236.

В соответствии с ней проводится материальное взыскание с работодателя за задержку заработной платы. В этой же статье говорится о компенсационных выплатах. Опираться следует и на Уголовный кодекс Российской Федерации. Этот документ включает несколько положений, касающихся данной выплаты.

Основные моменты

Оформление такого рода компенсации производится исключительно работодателем. При наличии задолженности по заработной плате он начисляет за конкретные дни и суммы показатели по компенсациям.

Сам работник имеет законодательное право на забастовку в виде прекращения работы, но только в случае, если:

- задолженность составила более 15 дней;

- составлено письменное оповещение об этом руководства предприятия.

В таком случае не может быть признано нарушения трудовой дисциплины. И работник вполне правомерно проводит такого рода забастовку или подает заявление в инспекцию труда.

Работодателю в таком случае необходимо выплатить все средства с начисленной компенсацией. Если этого не будет сделано в полной мере, работники могут не возобновлять трудовую деятельность и это находится в правовом поле.

Процедура выплаты

Выплату средств работодатель должен проводить автоматически. Работнику не нужно обращаться с какими-либо заявлениями или прошениями к работодателю. Бухгалтерия проводит начисление компенсационных выплат в соответствии с приказами руководства.

И выплата компенсаций должна проводиться одновременно — с выплатой заработной платы. Хотя и отдельное начисление такого пособия допускается. Но это будет связано с большей нагрузкой на бухгалтерию и документацию. Легче проводить все платежи сразу.

Порядок расчета

По закону, минимальный показатель по проценту компенсации может быть одной 150 от ставки рефинансирования, которую установит Центральный Банк России.

Для расчетов всех показателей в плане компенсаций используют отдельную формулу такого типа:

З*Д*Срф*(1/150)

В этой формуле применяются такие показатели:

| З | Это размер задолженности по заработной плате для работника |

| Д | Количество дней долга |

| Срф | Ставка по рефинансированию на момент расчета суммы |

С помощью данной формулы можно производить расчет по любым суммам и срокам задолженности. Провести данную операцию можно:

| Самостоятельно | Имея все показатели для формулы вручную |

| Онлайн | Существует несколько калькуляторов, которые позволяют быстро и просто рассчитать все необходимые суммы |

Наиболее популярный калькулятор выглядит так:

Облагается ли компенсация за задержку зарплаты

Существует четкое распределение в плане обложения разного рода сборами заработной платы и дополнительных платежей.

В данном случае компенсационные выплаты не всегда подлежат:

- налогообложению по НДФЛ;

- страховым взносам.

Данные сборы являются основными в законодательном плане и их неуплата может быть основана только на федеральном законодательстве.

Страховыми взносами

Законодательство четко определяет, какие варианты выплат могут быть освобождены от внесения по ним страховых сборов. Дело в том, что для работника такая выплата крайне важна — она определяет для него возможность получения страховых выплат в случаях потери трудоспособности.

По компенсациям заработной платы освобождения нет. И выплаты нужно осуществляться в соответствии со стандартизированными показателями в рамках законодательства Российской Федерации.

Налогами

Стандартный вариант по компенсации за задержки заработной платы не облагается налоговыми сборами. Но есть несколько особенностей, которые стоит учитывать.

В таком случае разница между установленным показателем по закону и нормативно-правовым актом, будет рассчитана разница и на этот показатель начислят налог. Применяться будет налог на доходы физических лиц. Его уплачивают по стандартным нормативам.

Платят ли с них алименты

Алиментные выплаты по закону, должны взыскиваться со всех статей доходов. Сюда относится не только чистая заработная плата, но и любые надбавка, которые имеют место быть в рамках дохода гражданина — например, отпускные.

Ответственность за невыплату

Есть несколько вариантов ответственности за нарушение сроков по компенсациям и за отказ совершить такой платеж. Согласно административному законодательству, накладывают штрафные санкции в размере от 30 до 50 тысяч рублей. Он применяется в отношении руководства.

Существует и уголовная ответственность:

| Частичная выплата заработной платы | Более трех месяцев включает штраф в 120 тысяч и тюремное заключение на год |

| Полное отсутствие платежей в течение двух месяцев | Предполагает от 100 до 500 тысяч рублей штрафа и заключение в тюрьме сроком до трех лет |

Компенсационные выплаты по задержке заработной платы полагаются всем официально трудоустроенным работникам. Это право гражданина на покрытие его трудностей и неудобств, связанных с отсутствием оплаты труда в установленный срок.

За нарушение таких правил работодатель может понести разной степени наказание и крупную ответственность как в материальном, так и физическом плане.

Видео: как рассчитать компенсацию за задержку зарплаты

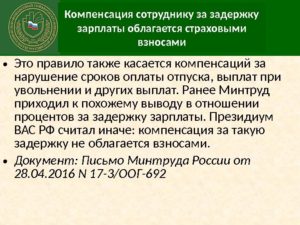

Компенсации за задержку зарплаты взносами не облагаются

x

Check Also

Подарки сотрудникам и страховые взносы Многие работодатели преподносят своим работникам подарки к всевозможным праздникам и знаменательным датам: дни рождения, 8 марта, 23 февраля и другие.

Обзор новых документов Единый налог на вмененный доход коэффициент-дефлятор, Минэкономразвития, вмененный налог В 2012 году коэффициент-дефлятор К1 будет равен 1,4942 (приказ Минэкономразвития России от 1 ноября 2011 г. № 612). Показатель устанавливается ежегодно и учитывает изменение потребительских цен на товары.

Обжаловать штрафы за нарушения ПДД предлагают разрешить через ЕПГУ Группа депутатов внесла на рассмотрение в Госдуму законопроект о внесении изменений в КоАП в части установления дополнительного способа обжалования постановлений по делу об административном правонарушении.

Порядок обжалования решения налогового органа Если налогоплательщик не согласен с решением, вынесенным налоговой инспекцией, и считает, что оно нарушает его права, он может его обжаловать (ст. 137 НК РФ). В каком порядке происходит обжалование решений налоговиков, и в какие сроки – рассмотрим в нашей статье.

Порядок обеспечения работников средствами индивидуальной защиты Порядок обеспечения работников средствами индивидуальной защиты Законодательство в сфере охраны труда устанавливает, что работодатель должен предоставлять своим сотрудникам специальную защитную одежду и средства, а также организовать обеспечение работников смывающими и (или) обезвреживающими средствами.

«Об утверждении кодов видов доходов и вычетов» Приказ Федеральной налоговой службы от 10 сентября 2015 г. № ММВ-7-11/[email protected] Зарегистрировано в Минюсте РФ 13 ноября 2015 г.

В соответствии со статьей 230 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2015, № 27, ст. 3969) приказываю: 1.1.

Коды видов доходов налогоплательщика согласно приложению № 1 к настоящему приказу.

Об особенностях заполнения 4-ФСС РФ в регионах, участвующих в пилотном проекте ФСС Минюст России 17 июля 2015 года зарегистрировал приказ ФСС России от 23 июня 2015 г.

№267, в котором прописываются особенности заполнения расчета по взносам в соцстрах форму 4-ФСС РФ страхователями, участвующими в пилотном проекте ФСС России по прямым выплатам пособий по временной нетрудоспособности отделениями Фонда.

Об НДПИ В соответствии с письмом ФНС России от 16 февраля 2012 г. № ЕД-4-3/2559, с 1 января по 31 декабря 2012 г. включительно ставка налога на добычу полезных ископаемых в отношении нефти составляет 446 руб.

Об использовании электронной подписи Минфин России в письме от 12 сентября 2016 г. № 03-03-06/2/53176 разъяснил, что при оформлении первичных учетных документов, они могут быть составлены на бумаге или в виде электронного документа, подписанного электронной подписью.

Об имуществе надо сообщить в ИФНС ФНС России письмом от 29 марта 2017 г. №БС-4-21/5840 направила письмо Минфина от 27 марта 2017 г. №03-02-07/2/17737 в адрес ИФНС, в котором разъясняется порядок привлечения налогоплательщика к ответственности за неисполнение им обязанности, установленной пунктом 2.1 статьи 23 НК РФ.

В соответствии с пунктом 2.

1 статьи 23 НК РФ налогоплательщики – физически лица обязаны сообщать о наличии у них объектов недвижимого имущества или транспортных средств, признаваемых объектами налогообложения, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении этих объектов за период владения ими.

Об аккредитации в национальной системе аккредитации Юридические лица и индивидуальные предприниматели, документы об аккредитации которых выданы до дня вступления в силу Федерального закона от 28 декабря 2013 г. № 412-ФЗ «Об аккредитации в национальной системе аккредитации», должны будут подать заявления в Росаккредитацию, сообщается в информационном письме Росаккредитации от 18 февраля 2015 года.

О создании подразделений организация должна уведомить «свою» налоговую Организации должны встать на учет в налоговом органе на всех территориях, где расположены их обособленные подразделения (п. 1 ст. 83 НК РФ).

Для этого они сообщают об открытии обособленных подразделений в налоговый орган по месту своего нахождения в течение месяца со дня их создания, даже если подразделения располагаются на территории одного муниципального образования.

О случаях нарушения Закона о торговле можно сообщить на «горячую линию» ФАС Федеральная антимонопольная служба организовала работу «горячей линии», в рамках которой производители, поставщики и ритейлеры смогут оставить обращения по фактам нарушения Закона о торговле.

О ситуации на рынке труда Минтруд будет рассказывать на своем сайте Минтруд приказом от 26 октября 2017 г. №750 определил порядок информирования граждан и работодателей о положении на рынке труда, правах и гарантиях в области занятости населения и защиты от безработицы.

О ситуации на валютном рынке Центробанк России дал разъяснения по ситуации на валютном рынке. Впоследние месяцы динамика курса рубля иеевлияние нафинансовый иреальный секторы экономики вызывают беспокойство общественности.

О своих доходах физлица должны отчитаться не позднее 2 мая Пресс-служба ФНС России напоминает, что стартовала декларационная кампания 2017 года. Физические лица должны представить налоговую декларацию о своих доходах не позднее 2 мая 2017 года.

О своем имуществе надо будет сообщать в налоговую Госдума на пленарном заседании в пятницу приняла во втором и третьем чтениях поправку в Налоговый кодекс, согласно которой физлица, которые не получают уведомления об уплате налогов по личному имуществу и не сообщают об этом в налоговые органы, будут платить штраф, сообщает РИА Новости (ria.

О сайте Сайт «Современный предприниматель» – налогообложение, бухучет и отчетность малого бизнеса. Сайт дает возможность индивидуальному предпринимателю и владельцу малого предприятия даже без бухгалтера разобраться в бухгалтерском учете, налогообложении и отчетности, расчете страховых взносов.

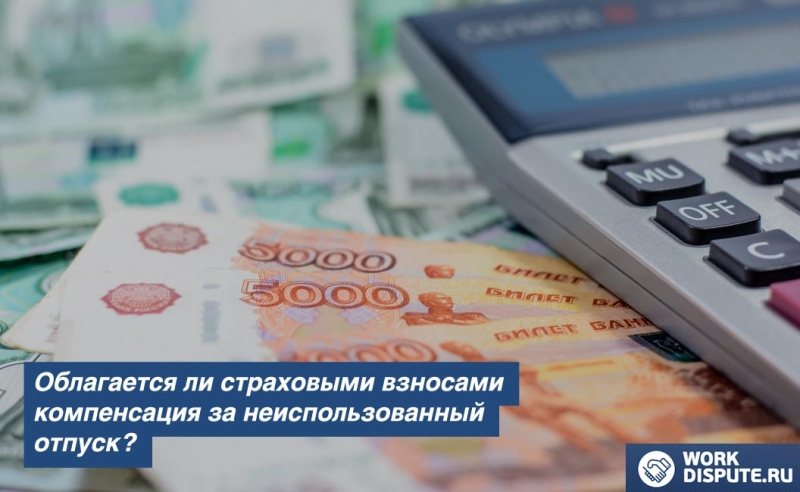

Облагается ли страховыми взносами компенсация за задержку зарплаты

Каждый труд должен быть оплачен. В полном объеме и вовремя. Согласно ст. 236 ТК РФ, зарплата – это материальная ответственность работодателя перед наемным рабочим.

При факте просрочки выплаты оклада, отпускных и иных выплат, касающихся трудовой деятельности сотрудника, работодатель обязан оплатить денежное возмещение в виде процентов.

При этом возникает резонный вопрос: компенсация за задержку зарплаты облагается страховыми взносами и является ли оплатой труда?

Порядок расчета и размер выплат разумно прописать в трудовом договоре или установить внутренними нормативными актами. Однако есть ограничение, меньше которого выплачивать нельзя. Этот порог – одна сто пятидесятая актуальной на момент просрочки ключевой ставки ЦБ РФ от задержанной суммы за каждый день просрочки. Такой размер прописан в ст. 236 ТК РФ.

Вне зависимости от того, прописан ли данный пункт в трудовом или коллективном договоре или нет, предусмотренная компенсация должна быть оплачена. День, когда долг по оплате труда был погашен, включается в начисление процентов за просрочку.

В 2017 году действующей является ключевая ставка ЦБ РФ в размере 10% (установлена с 19 сентября 2016 года). Ставки за прошедшие периоды можно посмотреть здесь.

По поводу НДФЛ ясно написано в ст. 217 ТК РФ: все виды компенсационных выплат освобождаются от налогообложения.

Однозначного толкования, облагаются или нет компенсационные выплаты страховыми взносами, пока не существует. Рекомендуем просто не доводить ситуацию до просрочки.

Касательно страховых взносов ситуация двоякая: ФСС считает, что такие взносы должны оплачиваться, опираясь на позицию Минсоцразвития, изложенную в официальном письме № 784-19. Здесь указано, что раз компенсации не перечислены в ст. 9 № 212-ФЗ, то, на основании ст. 7 № 212-ФЗ, они облагаются страховыми взносами в обычном порядке.

Но дело в том, что с 1 января 2017 года вышеуказанный закон утратил силу, и вопросы выплаты страховых взносов описываются в гл. 34 НК РФ. В ст. 420 НК РФ также не перечислены компенсационные выплаты как не признанные предметом обложения страховых взносов.

Однако в судебной практике имеется противоположное мнение, аргументируемое тем, что компенсацию за задержку заработной платы нельзя признать оплатой труда. Так как она не выплачивается за выполненные работы, не зависит от их сложности и объема, не отчисляется гарантированно и автоматически (см. признаки заработной платы в ст. 129 ТК РФ).

Соответственно, компенсационные выплаты являются материальной ответственностью работодателя, и их логично относить к иным выплатам, осуществляемым в соответствии с действующим законодательством, необлагаемым страховыми взносами.

Любая выбранная вами в этом вопросе позиция имеет под собой основания. Но если вы примете решение не оплачивать взносы, то есть риск того, что придется отстаивать свою точку зрения в суде. При этом шансы выиграть довольно высоки, поскольку суды в этой ситуации на стороне работодателя и признают правомерность освобождения компенсационных выплат от начисления страховых взносов.

Компенсации за задержку зарплаты взносами не облагаются

x

Check Also

Обязательную маркировку распространят на все товары В России будет реализована концепция по созданию системы маркировки товаров КиЗ. Соответствующее поручение Минпромторгу, Минфину, ФНС и другим ведомствам дал Дмитрий Медведев по итогам совещания о системе маркировки товаров контрольными знаками.

Обязательная сертификация молока будет введена в 2018 году В России пока не введена обязательная сертификация молочных продуктов и сопроводительные документы на питьевое пакетированное молоко в РФ от производителей никто не требует, ]]> сообщает ]]> ТАСС со ссылкой на заместителя руководителя Россельхознадзора Николая Власова.

Обязательна ли печать в форме расчета платежей за пользование недрами Если у общества отсутствует печать, то налоговые органы не вправе требовать ее проставления при заполнении формы расчета регулярных платежей за пользование недрами.

Обязателен или нет колдоговор? Руководство и кадровых специалистов предприятий зачастую интересует тема, обязателен ли коллективный договор. Закон говорит о праве заключения такого документа и одновременно предусматривает ответственность за нежелание работодателя участвовать в заключение коллективного договора.

Обязанность по утилизации упаковки не может быть возложена на покупателя Производитель, импортер товаров или упаковки товаров не вправе возлагать обязанность по выполнению нормативов утилизации отходов от их использования на покупателя, разъяснил Росприроднадзор в письме от 20 февраля 2017 г. №ОД-06-02-32/3380.

Обязанности работодателя при несчастном случае Несчастный случай на производстве – это инцидент, в результате которого работник был травмирован, получил увечье, погиб при исполнении им трудовых обязанностей как на территории работодателя, так и в отдельных случаях за ее пределами.

Объемы поддержки легкой промышленности в 2018 году не сократятся На официальном сайте Кремля опубликован список поручений Владимира Путина, утвержденный по итогам совещания «О мерах по развитию легкой промышленности в Российской Федерации».

Согласно перечню поручений, Правительству РФ необходимо при формировании бюджета на 2018 год и на плановый период 2019 и 2020 годов предусмотреть предоставление господдержки предприятиям легкой промышленности в объемах, не ниже уровня текущего года и доложить об этом до 15 октября 2017 года.

Объекты незавершенного строительства налогом на имущество организаций не облагаются Объекты незавершенного строительства, в том числе не завершенные строительством жилые дома (и помещения в них), не признаются объектами налогообложения по налогу на имущество организаций.

Объект, неразрывно связанный с землей, является недвижимым имуществом и облагается налогом Налоговый орган провел выездную налоговую проверку ООО, по результатам которой выявил, что общество не включило в базу по налогу на имущество трубопровод технологический, который, по мнению ООО, относится к движимому имуществу.

Общероссийское объединение работодателей Для защиты своих интересов работники могут организовывать профсоюзы, ассоциации, иные представительства. Но не все знают, что работодатели тоже могут объединяться, но не на локальном уровне (в пределах одной компании), а глобально – несколько организаций в один союз.

Объединение ломбардов просит снизить ставки ПСК Национальное общество ломбардов направило обращение председателю Банка России Эльвире Набиуллиной, с просьбой изменить правила расчета полной стоимости кредита для ломбардов, которые оказывают непосредственное влияние на размер эффективной ставки по предоставляемым ими займам, сообщает пресс-служба общества.

Виды аудита Аудит — это процедура проверки деятельности компании. Такая проверка может проводится по организации в целом, либо же по определенным направлениям ее деятельности или ведения учета.

Общественный контроль за охраной труда на предприятии Общественный контроль за охраной труда на предприятии В настоящее время такого понятия, как общественный контроль за охраной труда, в законодательстве нет.

Общественная Палата проанализирует эффективность господдержки Общественная палата России открыла горячую линию по мониторингу эффективности государственной поддержки для малого и среднего бизнеса, сообщается на ]]> сайте ОП ]]> . «В первую очередь нас интересует агропромышленный комплекс.

Общественная палата предлагает упростить лицензирование учреждений допобразования В Общественной палате РФ состоялся круглый стол, на котором обсудили перспективы развития дополнительного образования, сообщает пресс-служба ОП РФ. «Сокращение числа учреждений допобразования связано с оптимизацией, которая проводится Министерством образования и науки.

Учет общепроизводственных и общехозяйственных расходов Себестоимость любой производимой продукции состоит из затрат на ее производство. Такие затраты в свою очередь могут распределяться на общепроизводственные и общехозяйственные расходы.

Как рассчитать общепроизводственные расходы – формула Общепроизводственные издержки связаны с обслуживанием вспомогательных, обслуживающих и основных производств и относятся на себестоимость производимых изделий косвенно.

Общий режим налогообложения для ООО Вновь зарегистрированная организация, если она не подает уведомление о переходе на упрощенку, по умолчанию считается плательщиком налогов в рамках общей системы налогообложения.

Обходной лист при увольнении: правомерность Обходной лист при увольнении заполняется в соответствии с бланком, выдаваемым работодателем. Унифицированной формы документа нет, предприятие разрабатывает его самостоятельно.

Обучение сотрудников Предприятия эффективно развиваются на основании многих факторов. Одним из них выступает профессиональный рост их сотрудников. Поэтому, обучение персонала – это залог успеха любой компании.

Обстоятельства, смягчающие ответственность, оцениваются налоговиками по своему усмотрению ЗАО обратилось в арбитражный суд с заявлением о признании решения УФНС о привлечении к ответственности и отказе в уменьшении размера штрафа за несвоевременную уплату НДФЛ незаконным.

Обращение взыскания на залог во внесудебном порядке узаконили Президент Дмитрий Медведев подписал закон, направленный на совершенствование системы обращения взыскания на заложенное имущество.

Обратный билет командированного не всегда учитывается в расходах Если сотрудник компании после командировки остался в месте командировки на время отпуска, обратный билет по окончании отпуска, оплаченный компанией, нельзя учесть в расходах.

Образцы трудовой книжки и вкладыша в трудовую книжку Зарегистрировано в Минюсте РФ 24 декабря 2003 г. N 5356 МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 22 декабря 2003 г.

N 117н О ТРУДОВЫХ КНИЖКАХ Во исполнение пункта 3 Постановления Правительства Российской Федерации от 16 апреля 2003 г. N 225 «О трудовых книжках» (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1539) приказываю: 1. Утвердить прилагаемые: 1.1.

Образцы трудовой книжки и вкладыша в трудовую книжку; 1.2. Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку.

Какими налогами облагается компенсация за задержку заработной платы в 2018 году — НДФЛ

Какими налогами облагается компенсация за задержку заработной платы в России в 2018 году подробно указано в действующем законодательстве. Зная это, можно исключить вероятность возникновения различного недоразумения.

По многочисленным ситуациям в компаниях могут наблюдаться перебои в графике начисления заработной платы.

По этой причине сотрудники могут испытывать определенный дискомфорт, который напрямую связан с нарушением их прав.

Российское законодательство включает в себя конкретные правила назначения компенсационных выплат в вопросе задержки заработной платы в нынешнем году.

Наличие базовых познаний в области права предоставляет возможность застраховаться от таких ситуаций, как несвоевременное погашение задолженности по заработной плате.

Что нужно знать

В связи с нестабильной экономической ситуацией на территории России, многие работодатели могут задерживать заработную плату для своего штата сотрудников.

Для возможности отстоять персональные интересу, трудовое российское законодательство предусмотрело компенсационные выплаты за задержку зарплаты.

Благодаря этому многие работодатели стараются всеми силами начислять оплаты сотрудникам в установленные сроки.

Основные моменты

Как уже отмечалось ранее, нестабильность экономической ситуации в стране, формирует многие негативные тенденции, среди которых и задержка либо вовсе игнорирование начисление заработной платы наемному штату сотрудников работодателями.

Подобные моменты четко описаны в федеральном законодательстве, в котором также предусмотрена необходимость начисления оплаты за любую разновидность деятельности в соответствии с достигнутыми ранее договоренностями.

В случае наличия у российских граждан документа, способного подтвердить наличие официального трудоустройства у конкретного работодателя, то имеются все шансы рассчитывать на установленные законодательством РФ компенсационные выплаты.

Процесс оформления подобного рода дополнительной денежной помощи напрямую связан с обретением юридической силы новых Положений в российское законодательство.

Как следствие, это повлекло за собой:

| Фиксирование нового списка по отношению к датам начисления официальной заработной платы | В случае нарушения установленного нормами Закона периода, российские граждане вправе рассчитывать на начисление компенсаций |

| Формирование дисциплинарных взысканий | С непосредственного работодателя в случае нарушения трудового соглашения и норм действующего трудового законодательства |

| Процесс начисления на официальную заработную плату конкретного процента | Благодаря чему можно существенно минимизировать возникшие неудобства, которые смогли испытать на себе работники по причине несвоевременного начисления заработной платы |

Указанные особенности предоставляют возможность конкретно регулировать денежные протоки и тем самым заставить непосредственных работодателей со всей ответственностью подходить к процедуре начисления и расчета подобного типа выплат.

По каким причинам заработок не выплачивается вовремя

Нормы российского законодательства конкретно разграничило условия с целью получения компенсационных выплат за несвоевременное начисление заработной платы.

По причине того, что непосредственные работодатели берут на себя ответственность по начислению рассматриваемых выплат не позднее 15 числа следующего календарного месяца, то выявленные нарушения данного условия автоматически влекут за собой ответственность в виде начисления пени с целью расчета компенсационной выплаты наемному штату сотрудников.

К рассматриваемому положению суммируется еще и тот факт, что непосредственные работодатели берут на себя ответственность по выплате средств каждые 15 дней, причем это несет регулярный характер.

В противном случае, на часть невыплаченной заработной платы должны быть начислены проценты, выплачиваемые при следующих расчетах.

Ежемесячная просрочка влечет за собой автоматически повышение компенсационной выплаты. Говоря о причинах возникновения задолженности зарплаты, то среди них выделяют:

- отсутствие поступлений средств в компанию;

- падение производственных мощностей компании;

- отсутствие достаточного уровня сбыта продукции и так далее.

Иными словами, причины могут быть самыми разнообразными. Вне зависимости от оснований просрочки, во время расчета размера компенсационной выплаты во внимание берется установленная ставка рефинансирования Центрального Банка.

Формула имеет вид:

Отталкиваясь от указанной формулы можно сделать вывод о том, что сотрудники могут с легкостью произвести предварительный расчет выплаты самостоятельно, что позволит исключить в дальнейшем возникновение различного недопонимания с непосредственным работодателем.

Правовая база

С юридической точки зрения, рассматриваемый вопрос регулируется различными нормами российского законодательства. Рекомендуется рассмотреть некоторые из них подробней.

В ней подробно изложена ответственность, возлагаемая непосредственно на работодателя перед наемным штатом сотрудников в вопросе начисления своевременно официальной заработной платы.

Наличие подобного пункта предоставляет возможность работникам остановить занятость до погашения перед ними имеющихся долговых обязательств, беря во внимание некоторые особенности.

Об этом может быть указано даже в коллективном договоре. Дополнительно рекомендуется ознакомиться со ст. 236 ТК РФ, в соответствии с которой осуществляется начисление материального взыскания с непосредственного работодателя по случаю возникновения задержки выплат.

Дополнительно в ней подробно освящаются имеющиеся особенности по компенсационным выплатам.

Не стоит забывать также и об Уголовном Кодексе РФ, в котором некоторые статьи описывают особенности привлечения к ответственности работодателя.

Видео: изменения в 2017 году для бухгалтеров

В частности, ст. 145.1 подробно описывает особенности невыплаты многочисленных видов материальной помощи и заработной платы в том числе.

В соответствии с нормами указанной статьи работодателю может грозить:

- штраф в крупных размерах;

- либо же лишение свободы.

Основанием для привлечения к ответственности является поданное заявление сотрудником в правоохранительные органы.

Облагается ли налогами компенсация за задержку зарплаты

Изначально необходимо обращать внимание на существование конкретного распределения в вопросе обложения рассматриваемого типа выплаты различными сборами.

Одновременно с этим необходимо помнить о том, что далеко не всегда компенсационная выплата подвержена:

- налогообложению налогом на доходы физических лиц;

- страховыми взносами.

Необходимо помнить, что рассматриваемые сборы относятся к ключевым в сфере налогового законодательства, а возможность освобождения от них может быть установлена только нормами федерального законодательства.

НДФЛ

Стандартный способ начисления компенсационной выплата по случаю просрочки официальной заработной платы не подлежит налогообложению.

Одновременно с этим, существуют некоторые особенности, о которых нужно знать.

К примеру, локально-нормативная документация компании может предусматривать более высокий процент на рассчитанной компенсации.

В данной ситуации имеющаяся разница между установленными значениями по законодательству и нормативно-правовыми актами, будет подлежать расчету и на полученное значение начисляться налог НДФЛ.

Из этого следует, что компенсация за задержку заработной платы облагается налогами НДФЛ в исключительных ситуациях, и в 99% ситуациях об этом не может быть речи. О таком нюансе подробно изложено в ст. 217 НК РФ.

Страховые взносы

Российское законодательство четко устанавливает перечень тех разновидностей выплат, которые могут быть освобождены на законных основаниях от страховых сборов.

Во многом это связано с тем, что для официально трудоустроенных сотрудников рассматриваемый тип выплат крайне важен — она предусматривает для них возможность оформления страховых начислений по случаю временной утраты дееспособности.

Из этого следует, что из суммы выплат подлежат начислению взносы в соответствии с общепринятым механизмом нормами российского законодательства.

Причем не имеет значения, об ИП идет речь (не важно, при ЕНВД, ОСНО и т.д.) либо о юридическом лице.

Учет операции в расходах по налогу на прибыль

В области налогообложения ситуация в данном случае складывается весьма сложно. Во многом это связано с тем, что налоговое законодательство не включает в себя конкретных положений относительно того, можно ли учитывать рассматриваемую компенсацию в перечне расходов либо же нет.

В Налоговом Кодексе указано только то, что компания вправе включать в состав расходов компенсационные выплаты, которые напрямую связаны с конкретными условиями труда — в соответствии со статьей 255.

Отсутствуют также и специально разработанные условия по вопросу того, используется ли конкретная норма по отношению к гражданско-правовым либо же трудовым соглашениям.

По этой причине, с одной стороны, допускается возможность производить расчеты по отношению к компенсации по случаю задержки заработной платы санкцией и брать во внимание в составе расходов.

До недавнего времени такой логики придерживались судебные органы — в соответствии с Постановлением ФАС Поволжского округа от августа 2010 года.

Одновременно с этим, позднее уполномоченные контролирующие органы заняли иную позицию, в соответствии с которой подобную компенсацию в затраты невозможно включать, поскольку она напрямую не связана с имеющимися условиями труда (имеется в виду не применение норм статьи 255 НК РФ).

Также не распространяются и нормы ст. 265 на рассматриваемый тип компенсации — в соответствии с Письмом Минфина от октября 2011 года.

Именно по этой причине в 2018 году брать во внимание рассматриваемую компенсацию за просрочку заработной платы в расходах считается весьма рискованно.

Напоследок хотелось бы отметить — рассматриваемая разновидность компенсации во время налогообложения содержит многочисленные особенности, о которых рекомендуется знать заранее, чтобы исключить вероятность возникновения различного недопонимания.

В случае каких-либо противоправных действий со стороны работодателя, есть возможность обратиться в контролирующие уполномоченные органы для защиты персональных интересов.