Содержание

Системы налогообложения для ИП в 2018 году — виды и какую выбрать

Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом.

Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего.

В 2018 действует 5 налоговых режимов, кардинально отличающихся один от другого.

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета — все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

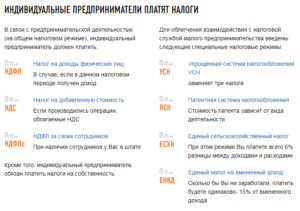

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН — единый сельскохозяйственный налог;

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход.

1. ОСНО

ОСНО — самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

| Декларация по НДС | За каждый квартал/25 числа |

| Декларация 3-НДФЛ | 1 раз в год/30 апреля |

| Декларация 4-НДФЛ | 1 раз, когда фирма получит самую первую прибыль/в пятидневный срок |

| КУДИР | По просьбе налоговой |

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

| НДФЛ | 13% | Весь доход |

| НДС | 0-18% | Стоимость продукции/услуги |

| Налог на имущество | 2,2% | Средняя стоимость имущества за год |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость участка |

| Страховые взносы за себя | 22% в счет пенсионного страхования и 5,1% в счет медицинского | Действующий МРОТ |

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения — уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП:

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета: БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка).

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное — от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ — не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2018 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН — самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ — все эти плюсы дают право назвать ее самой выгодной.

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль — 60 млн. Р.

5. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц — 777 000 рублей, в штате — 5 сотрудников, прогнозируемые расходы в месяц — 266 000 рублей, размер страховых взносов за работников — 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН. Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД. К2 для парикмахерских в Красноярске — 0,99. БД — 7 500, К1 — 1,798, ФП — 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 — 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы. Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы. А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 — 266 000 — 34 000) х 15% = 71 550.

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

Налогообложение ИП в 2018 году

Налогообложение ИП в 2018 году – это порядок взаимодействия предпринимателя с налоговой службой. От того, по какой системе налогообложения работают ИП, зависит налоговая нагрузка на бизнес. Кроме того, выбранный налоговый режим влияет и на то, по какому тарифу будет платить предприниматель взносы за наемных работников в пенсионный фонд и соцстрах.

Задумываться над тем, какое налогообложение выбрать для ИП, нужно еще на стадии планирования бизнеса, до того, как понесете документы в налоговую на регистрацию предпринимательства – поскольку целесообразно сначала выбрать систему налогообложения, подготовить (если это необходимо) заявление о переходе на нужный режим, а уж затем открывать ИП.

Системы налогообложения для ИП в 2018 году

Поскольку предприниматели относятся к малому бизнесу и самозанятому населению, то государство старается снизить налоговую нагрузку таких бизнесменов и упростить учет.

Дифференциация налоговых ставок позволяет стимулировать население открывать свое дело именно в важных для общества отраслях.

В связи с этим каждая система налогообложения для ИП в 2018 году имеет множество нюансов, о которых мы расскажем вам ниже.

Виды налогообложения для ИП в 2018 году следующие:

ОСНО – это базовый или основной режим налогообложения.

Остальные системы налогообложения называются специальными налоговыми режимами, поскольку у каждого из них есть собственная сфера и условия применения, нюансы и региональные особенности.

Кроме того, спецрежимы предусматривают освобождение от уплаты ряда налогов, которые платят ИП на ОСНО: НДС, НДФЛ от предпринимательской деятельности, налог на имущество – если оно не входит в кадастровый перечень.

Для удобства мы свели ключевые сведения о налоговых режимах ИП в таблицу:

| Налоговый режим | Кто может применять? | Объект налогообложения | Ставка налога | Учет, отчетность, уплата налога |

| ОСНО | Все ИП с любым числом сотрудников и видом деятельности | 1.Доходы физического лица, с возможностью применить налоговый вычет2.Добавленная стоимость для НДС3. Среднегодовая стоимость имущества для налога на имущества. | от 13% до 30%от 0% до 18%до 2% | Налоговый учет ведется в КУДиР. Отчетность: 3-НДФЛ за год и 4-НДФЛ. ИП платит авансы по налогу, по итогам года – окончательный расчет. Ежеквартальная декларация по НДС, оплата налога в особом порядке. |

| УСН в вариантаха) Доходыб) Доходы минус расходы | ИП с доходами ниже 150 млн. руб./год и не больше 100 человек наемных работников | а) Доходыб) Разница между доходами и расходами | а) 6%, региональные власти имеют право ставку до 1%;б) от 5% до 15% — на усмотрение региональных властей | Учет ведется в КУДиР, отчетность – одна годовая декларация. При наличии доходов ИП платит каждый квартал авансы по налогу, по итогам года – окончательный расчет. |

| ЕНВД | ИП в некоторых видах деятельности – сфера услуг и торговля, регионы имеют право расширить сферу применения или же отменить налоговый режим. Число сотрудников – не больше 100. | Вмененный доход, т.е. предполагаемый к получению бизнесменом. | От 7,5% до 15% — на усмотрение региональных властей. | Учет вести не нужно, отчетность ежеквартальная декларация по ЕНВД. ИП платит фиксированную сумму каждый квартал. |

| ЕСХН | Только сельхозпроизводители, не больше 300 сотрудников. | Разница между доходами и расходами | 6% | Учет ведется в КУДиР, отчетность – одна годовая декларация ЕСХН. ИП платитавансы по налогу, по итогам года – окончательный расчет. |

| ПСН | ИП с доходами ниже 60 млн. руб./год и численность наемных работников – не больше 15 человек по всем видам деятельности ИП. | Потенциально возможный доход – определяется местным законом. | 6%, в Крыму и Севастополе может быть снижена до 0%. | Учет ведется в книге учета доходов, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев пределах календарного года |

Из таблицы следует ответ на вопрос: чтобы узнать, какая система налогообложения у ИП будет самой выгодной, надо рассмотреть все факторы, влияющие на размер налогового бремени бизнесмена.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Какую систему налогообложения выбрать для ИП

Законно платить минимально возможную сумму налогов – это право налогоплательщика. Чтобы им воспользоваться, нужно учесть ряд критериев.

ОСНО можно применять в любой деятельности. Для УСН спектр сужается – нельзя производить подакцизные товары, заниматься банковской, страховой деятельностью – полный список можно найти в ст. 346.12 НК РФ. Для ЕНВД список разрешенных занятий для бизнесмена есть в ст. 346.

26 НК РФ: в основном это услуги населению и торговля в магазинах с площадью менее 150 кв. м.

ЕНВД есть не в каждом регионе – в столице ЕНВД отменили, по всей России этот налоговый режим должен был прекратить свою деятельность в 2018 году, но в связи с кризисом чиновники решили отложить полный запрет ЕНВД до 2021 года.

Патентное налогообложение для ИП: виды деятельности у этого спецрежима близки к ЕНВД – торговля и услуги (смотрите ст. 346.43 НК РФ). Отличие в том, что у ПСН меньше сфера применения. Еще один недостаток – для каждого вида деятельности нужно брать отдельный патент, а если вы решите перенести бизнес в другой субъект РФ – то патент там будет недействителен.

ЕСХН могут применять именно производители сельхозпродукции, а не обрабатывающие производства. При этом, сельхозпроизводство должно быть основным видом деятельности предпринимателя и приносить больше 70% дохода.

Вы уже обратили внимание, что на всех специальных налоговых режимах платить НДС не нужно, кроме НДС при ввозе товаров в РФ.

С одной стороны, это плюс для предпринимателя: НДС один из самых сложных для расчета и уплаты налогов.

С другой стороны, крупные заказчики не станут работать с предпринимателем, который не выставляет НДС в цене покупки, что является в какой-то мере ограничением для расширения бизнеса.

2016 год принес предпринимателям долгожданное смягчение налогового бремени – чиновники разрешили местным властям снижать налоговую ставку по ЕНВД, ПСН и УСН, по последним двум налоговым режимам – даже до нуля. Налогообложение ИП на УСН может производиться по нулевой ставке в течение двух лет при выполнении следующих условий:

- предприниматель впервые зарегистрировался после принятия соответствующего регионального закона;

- работать будет в производственной, социальной или научной сфере.

Аналогичные условия действуют и для ПСН. Напоминаем вам, что упрощенная система налогообложения для ИП в 2018 году, как и остальные налоговые режимы в рамках налоговых каникул, не освобождает бизнесмена от уплаты страховых взносов за себя и сотрудников во внебюджетные фонды.

Вы не обязаны ограничиваться одним налоговым режимом для всех видов деятельности – законодательство разрешает совмещать системы налогообложения. Например, у вас есть крупное производство продуктов питания и сеть магазинов по региону.

Тогда производство может работать на ОСНО (поскольку оптовым покупателям важно выставлять НДС в цене приобретения к возмещению), а розничная торговля в магазинах – на ЕНВД.

А вдруг вы еще и сдаете квартиру или по вечерам готовите школьников к ГИА или ЕГЭ? Тогда вдобавок к ОСНО и ЕНВД вы можете задействовать патентную систему налогообложения для ИП.

Итак, как узнать систему налогообложения ИП с минимальной налоговой нагрузкой? Невозможно дать однозначный ответ – нужно учитывать не только специфику будущего бизнеса, но и учитывать изменения в законодательстве и установленные на федеральном и региональном уровне льготы.

Мы готовы помочь вам в этих расчетах и предлагаем бесплатную консультацию по налогообложению ИП: специалисты 1С:БО проведут всесторонний анализ данных о регионе работы будущего бизнесмена и видах деятельности и предложат самый выгодный налоговый режим.

Налоги для ИП в 2018 году без работников

Каждый год в налогообложение ИП вносятся изменения. Это и новые лимиты доходов на УСН, и коэффициент-дефлятор для ЕНВД, и размер страховых взносов предпринимателей за себя. 2018 год в этом плане предполагается достаточно стабильным, а общая налоговая нагрузка малого бизнеса вырастет незначительно.

Страховые взносы ИП за себя

Страховые взносы не являются налоговыми платежами, но это те суммы, которые ИП обязаны платить в бюджет на любых режимах налогообложения. Чтобы планировать свой бизнес, предпринимателю надо знать, какую сумму на уплату взносов придется перечислить, независимо от того, будут ли получены им доходы.

Размер взносов для ИП в 2018 году будет рассчитываться не от МРОТ, как в предыдущие годы, а от фиксированной суммы, установленной Правительством:

- на обязательное пенсионное страхование — 26 545 рублей;

- на обязательное медицинское страхование — 5 840 рублей.

Итого, фиксированная сумма взносов для ИП в 2018 году составит 32 385 рублей, при условии, что его годовые доходы не превысят 300 000 рублей.

Если же доход выше, то с разницы надо будет уплатить дополнительный взнос на пенсионное страхование в размере 1%. Например, при годовом доходе в 1 млн рублей дополнительный взнос составит (1 000 000 – 300 000 = 700 000) * 1%)= 7 000 рублей.

Взносы за себя, перечисленные предпринимателем в бюджет, в большинстве случаев уменьшают его налоговые платежи, однако эта возможность зависит от выбранной системы налогообложения. Ниже мы рассмотрим режимы налогообложения для ИП в 2018 и порядок уменьшения налогов.

Бесплатная консультация по налогообложению

Системы налогообложения для предпринимателей в РФ

Принято считать, что налоговая нагрузка российского малого бизнеса слишком велика. На самом деле, это не так. Если правильно выбрать подходящую систему налогообложения, то финансовая нагрузка предпринимателя будет даже меньше, чем у наемного работника с его зарплаты.

Сейчас в России действуют следующие виды налогообложения для ИП:

- общая система ОСНО;

- упрощенная система УСН в вариантах «Доходы» и «Доходы минус расходы»;

- единый налог на вмененный доход ЕНВД;

- патентная система ПСН;

- единый сельхозналог ЕСХН.

Каждая налоговая система отличается порядком расчета и уплаты налогов, при этом по одному и тому же виду деятельности на разных режимах будут разные суммы к уплате. Пример расчета налоговой нагрузки для магазина есть в этой статье, а наши пользователи могут бесплатно получить такой расчет для своего бизнеса.

Выбирая налогообложение ИП и сравнивая налоговые платежи на разных режимах, надо обязательно учитывать возможность уменьшать рассчитанные суммы на взносы, уплаченные за себя.

| Виды налогообложения для ИП | Возможность учесть уплаченные взносы |

| ОСНО | Включаются в расходы, уменьшая налоговую базу для расчета налога |

| ПСН | Не учитываются и не уменьшают стоимость патента |

| ЕНВД | Уменьшают рассчитанный квартальный налог |

| ЕСХН | Включаются в расходы, уменьшая налоговую базу для расчета налога |

| УСН Доходы | Уменьшают рассчитанный авансовый платеж и налоги ИП на УСН по итогам года |

| УСН Доходы минус расходы | Включаются в расходы, уменьшая налоговую базу для расчета налога |

Например, налог на ЕНВД в 2018 году за квартал составил 7 800 рублей, при этом предприниматель заплатил в этом квартале часть взносов за себя на сумму 8 100 рублей. Налоговый платеж 7 800 рублей полностью уменьшается на уплаченные взносы, поэтому перечислять в бюджет ничего не надо. Налоги ИП на УСН уменьшаются в другом порядке, но тоже могут быть снижены до нуля.

Право выбирать режим налогообложения для ИП в 2018 году остается заявительным, т.е. предприниматель должен обратиться в налоговую инспекцию с соответствующим заявлением:

- на ЕНВД;

- на получение патента (ПСН);

- на упрощенную систему (УСН).

Нововведения 2018 года

А теперь о том, какие свежие новости в сфере налогов будут важными для ИП в 2018 году:

- Упрощенная система налогообложения разрешена для тех предпринимателей, чей годовой доход не превысит 150 млн рублей. Такой лимит установлен на период 2017-2020 годов, причем действие коэффициента-дефлятора приостановлено законом 03.07.2016 № 243-ФЗ. Налоги ИП на УСН зависят от ставки, установленной в регионе. Допускается снижение ставки для варианта «Доходы» с 6% до 1%, а для варианта «Доходы минус расходы» с 15% до 5%. Узнать об особенностях местного законодательства можно в ИФНС или в экономическом отделе администрации муниципального образования.

- Налог на ЕНВД в 2018 году вырастет на 3,9% за счет роста коэффициента К1 – с 1,798 до 1,868. Ранее предполагалось, что этот налоговый режим будет отменен с января 2018 года, но законодатели перенесли этот срок на 2021 год. Вмененка по-прежнему доступна большинству представителей малого бизнеса, поэтому этой возможностью стоит воспользоваться.

- Вырос коэффициент-дефлятор для патентной системы налогообложения – с 1,425 до 1,481. Этот показатель для ПСН не влияет на лимит годовых доходов, который остается неизменным – не более 60 млн рублей. Коэффициент имеет значение только для расчета потенциально возможного годового дохода, который применяется для расчета стоимости патента ИП. С учетом нового коэффициента максимальная стоимость патента на месяц составит 7405 рублей из расчета (1,481 млн рублей * 6%) / 12 месяцев). Однако согласно статье 346.43 Налогового кодекса субъекты РФ вправе по определенным видам деятельности увеличивать стоимость патента до 10 раз, поэтому теоретически самый дорогой патент ИП может стоить 74 050 рублей на один месяц.

- Плательщики торгового сбора, который пока действует только в Москве, тоже станут платить больше. Для них коэффициент-дефлятор на 2018 год вырос с 1,237 до 1,285.

- По налогу на имущество физических лиц тоже принят повышенный коэффициент – на 2018 год он равен 1,481. И хотя предприниматели на спецрежимах освобождены от уплаты этого налога, но если имущество входит в перечень, указанный в статье 378.2 НК РФ, то избежать этого не удастся.

Налоги ИП в 2017-2018 годах: как построена система налогообложения ИП? Народный СоветникЪ, как обойти налоги на ип

Налоги ИП в 2017-2018 годах: как не запутаться в разнообразии, сроках уплаты и суммах начислений? Подготовка отчетности к срокам и своевременная уплата налогов помогут заработать положительную репутацию у контролирующих органов.

Как ИП платят налоги — основные группы начислений

Любой индивидуальный предприниматель обязан перечислять государству определенные виды налогов. Многие начинающие бизнесмены пребывают в некоторой растерянности и не всегда точно знают, какие налоги и в какой очередности им нужно платить. Для облегчения восприятия и упорядочивания необходимой информации можно разделить все налоги ИП в 2017-2018 годах на 4 группы:

- Установленные государством страховые платежи «за себя» в налоговые органы. В 2017 году каждый предприниматель, не имеющий наемных работников, должен перечислить в эти фонды сумму, равную 29 109,6 руб. Из этой суммы 24 336руб. направляется на пенсионное страхование и всего 4 773,6руб. на медицинское. Если доход предпринимателя за год превысил планку 300 000 руб., необходимо доплатить в налоговые органы на пенсионное страхование 1% с превысившей суммы.

- Налоги с заработной платы сотрудников, в случае если ИП прибегает к услугам наемных работников, предприниматель должен заплатить и в бюджет, и в вышеупомянутые социальные фонды. В бюджет уплачивается НДФЛ в размере 13% от начисленных сотрудникам выплат. В налоговые органы переводятся следующие суммы: 26% на пенсионное страхование; 5,1% — на медицинское, 2,9% на выплату пособий и больничных. В Фонд социального страхования уплачивается от 0,2 до 8,5% с заработка сотрудников — взносы на страхование от несчастных случаев на производстве. Размер тарифа зависит от вида деятельности и у большинства предпринимателей составляет 0,2% (оптовая и розничная торговля). Страховые взносы на пенсионное страхование и страхование от временной нетрудоспособности и связанное с материнством ограничены предельной величиной базы. Для пенсионного страхования она составляет 755 000 руб., на социальное — 876 000 руб. С суммы сверх указанных взносы не взимаются. ИП должен уплачивать налоги, соответствующие выбранной им системе налогообложения. Для минимизации налоговой нагрузки необходимо тщательно продумать и просчитать все имеющиеся варианты.

- В зависимости от вида деятельности или имеющегося имущества ИП, возможно, придется платить и некоторые особые налоги: земельный, транспортный, акцизный, водный, на добычу полезных ископаемых и т. д.

Влияние системы налогообложения для ИП на количество уплачиваемых налогов

Индивидуальные предприниматели имеют возможность применять одну из 4 систем налогообложения. Каждая из них имеет свои достоинства и недостатки, обязывает платить разные налоги и может подходить или не подходить в каждом конкретном случае. Рассмотрим подробнее варианты налогообложения ИП в 2017-2018 годах:

- Общая система налогообложения имеет аббревиатуру ОСНО и обладает большим сходством с одноименным учетом большинства организаций малого, среднего и крупного бизнеса. Индивидуальные предприниматели не очень любят применять ОСНО из-за достаточно сложного учета, требующего привлечения специалиста и аккуратного, правильного и своевременного заполнения большого количества документов. Стимулом, подталкивающим бизнесменов работать по этой системе, служит явная благосклонность к ним со стороны партнеров — организаций, предпочитающих сотрудничать с плательщиками НДС. Кроме специально установленных выплат на страхование, предприниматель, работающий на общей системе, платит НДФЛ (налог на доходы физических лиц) с доходов и НДС (налог на добавленную стоимость), а при наличии имущества — еще и налог на имущество. В этом случае НДФЛ у предпринимателя является заменой классического налога на прибыль у организаций. ИП также может уменьшать размер прибыли за счет подтвержденных расходов; или некоторой части неподтвержденных (статья 221 НК РФ), если ИП не в состоянии документально подтвердить свои расходы, связанные с предпринимательской деятельностью. НДС можно не платить, если квартальный оборот — не больше 2 млн руб.

- Упрощенная система налогообложения (также именуется упрощенкой или УСНО) является самой распространенной в среде предпринимателей. Этот способ учета покоряет своей простотой и заменой единым упрощенным налогом таких налогов, как: НДС, налог на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности и облагаемых единым упрощенным налогом) и налог на имущество. Небольшие ИП могут справиться с простыми расчетами самостоятельно, существенно экономя на бухгалтерском обслуживании, но надежнее и безопаснее обратиться к профессионалу. УСНО, в свою очередь, предполагает 2 варианта выбора объекта налогообложения: доходы или доходы минус расходы, а также патентную упрощенную систему.

- Определенные виды деятельности, попадающие в специальный перечень своего региона, автоматически попадают под специальный режим, предполагающий уплату ЕНВД (единого налога на вмененный доход). Как и единый упрощенный, этот налог заменяет налог на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности и облагаемых единым налогом) и налог на имущество. ЕНВД, в отличие от налога на упрощенке, не зависит напрямую от полученного дохода. Для каждой сферы деятельности существует своя методика расчета этого налога: торговая площадь, количество персонала и другие факторы могут влиять на его размер.

- Бизнесмены, деятельность которых плотно связана с сельским хозяйством, имеют право уплачивать лишь единый сельскохозяйственный налог (ЕСХН). От ЕНВД этот налог отличается выгодно-низкими ставками и добровольностью его применения. Размер страховых взносов организаций, перешедших на уплату ЕСХН, также существенно ниже основных ставок. Применять этот режим можно при условии, что не меньше 70% прибыли бизнесмена получено в отраслях, имеющих отношение к сельскому хозяйству.

Сколько платит налогов ИП, сроки и периодичность их уплаты

Итак, сколько же всего налогов приходится платить индивидуальному предпринимателю в 2017 году:

- Фиксированный взнос за себя: 29 109,6 руб. + 1% с дохода больше 300 000 руб.

- Налоги с з/платы сотрудников: 13% НДФЛ + страховые взносы (+ процент, назначенный ФСС на страхование от несчастных случаев).

- Налоги по выбранной системе налогообложения: при ОСНО — уплачивается НДС + НДФЛ с дохода; при УСНО, ЕНВД, ЕСХН — единый упрощенный налог по установленной ставке.

Реквизиты для уплаты налогов ИП 2017-2018 годов можно узнать на сайте налоговой инспекции или в районном отделении, где предприниматель зарегистрирован.

Налоги платятся с разной периодичностью в точно установленные сроки:

- Фиксированный взнос за 2017 год уплачивается до 31 декабря 2017 года. Оплату можно произвести единоразово или разбить на ежеквартальные платежи. Доплату с суммы, превышающей 300 000 руб., следует сделать до 1 апреля 2018 года.

- Страховые взносы с з/платы сотрудников перечисляются ежемесячно до 15-го числа следующего месяца, НДФЛ — не позднее дня фактической выплаты сотруднику денежных средств.

- ОСНО: НДФЛ — выплачивается исходя из предполагаемого дохода, авансовыми платежами тремя суммами. За 1-е полугодие — до 15 июля, за 3-й квартал — до 15 октября, за 4-й квартал — до 15 января следующего года, с последующей доплатой (до 15 июля следующего года) или возвратом налога по итогам налоговой декларации. НДС — ежемесячно до 25-го числа будущего месяца.

УСН — единый налог уплачивается ежеквартально, до 25-го числа следующего месяца, оплата по результатам года — до 30 апреля.

ЕНВД — ежеквартальная уплата налога до 25-го числа месяца, следующего за отчетным.

ЕСХН — налог уплачивается дважды в год: до 25 июля и до 31 марта.

Налоговая отчетность ИП и порядок ее представления

Все предприниматели представляют в налоговые органы определенные виды отчетности в установленные сроки. Виды обязательных деклараций и даты их сдачи также зависят от выбранной системы налогообложения:

- ИП на ОСНО ежегодно до 30 апреля следующего года сдают декларацию по форме 3-НДФЛ за предыдущий год. Ежеквартально, до 25-го числа, сдается отчетность по НДС.

- Отчетность по ЕНВД необходимо представлять ежеквартально, до 20 числа следующего месяца.

- Бизнесмены, работающие по упрощенной системе налогообложения, отчитываются 1 раз в год, в срок до 30 апреля года, следующего за отчетным.

- Однократно, до 31 марта следующего года, отчитываются и предприниматели на ЕСХН.

Все предприниматели, имеющие работников, независимо от режима налогообложения обязаны представлять: до 1 апреля следующего года — отчет по форме 2-НДФЛ; до 20 января — данные о среднесписочной численности сотрудников в налоговую.

Отчеты в ПФР и ФСС сдаются при найме работников: в ПФР до 15-го числа месяца, следующего за отчетным месяцем, подается форма СЗВ-М (информация о застрахованных лицах); в ФСС отчётность по форме 4-ФСС (сведения об уплате взноса на страхование от профессиональных болезней) подаётся в те же сроки.

Санкции за неуплату индивидуальным предпринимателем налогов

За неуплату, несвоевременную уплату, а также неполную уплату причитающихся налогов предприниматель будет оштрафован налоговыми органами на установленную законом сумму.

Так, если ИП имеет неуплаченные налоги, его могут оштрафовать на сумму, равную 20% задолженности по налогу, с обязательной выплатой и самого налога. Если налоговые инспекторы заподозрят умышленное сокрытие, штраф может вырасти до 40%.

За несвоевременное или неполное перечисление налогов начисляются пени. Неуплаченные налоги, пени, штрафы могут взыскиваться в принудительном порядке, в случае отказа ИП их выплачивать.

Налоги для индивидуальных предпринимателей в 2018 году

В настоящее время в России процветает предпринимательская деятельность. Несмотря на некоторые трудности, возникающие в ходе работы, даже самые мелкие предприниматели не спешат закрывать свой бизнес. Государство так же заинтересовано держать на плаву, как крупные сегменты предпринимательства, так и оказывать поддержку малому бизнесу.

Система налогообложения Российской Федерации не стоит на месте. Каждый год, в зависимости от экономической ситуации в стране, система подвергается изменениям и нововведениям.

Введение новых законов в систему налогообложения с 1 января 2018 года

Индивидуальный предприниматель (ИП) – это физическое лицо, которому дано право вести предпринимательскую деятельность в соответствии с Налоговым Кодексом РФ.

Так как ИП не является юридическим лицом, то система налогообложения у него в целом проще, чем у ООО и АО.

В качестве системы налогообложения, как правило, индивидуальные предприниматели выбирают себе УСН (Упрощенную Систему Налогообложения).

Несмотря на это, все же есть один существенный недостаток в системе для тех физических лиц, кто открыл ИП в конце года, а именно, зарегистрировался в ЕГРИП в декабре.

До 1 января 2018 года следовало следующее правило: если ИП регистрирует себя в декабре, то в следующем году уже необходимо будет сдать отчетность за несколько недель декабря прошлого года, в котором было открыто ИП – это весьма неудобно.

Многие «новоиспеченные» предприниматели, открывшие ИП в последних числах декабря, даже не догадываются о том, что нужно будет сдавать декларацию с отчетностью деятельности за эти несколько дней до нового года.

30 марта 2016 года был зарегистрирован и направлен на рассмотрение Председателю Государственной Думы законопроект № 1030837-6 «О внесении изменений в статью 55 части I Налогового Кодекса РФ». В данном законопроекте описывались предложенные изменения в порядке определения первого налогового периода для ИП.

Простыми словами те физические лица, которые открыли ИП в декабре, первый раз должны будут сдавать отчетность за период с момента постановки на учет и до конца следующего года. С 1 января 2018 года первый налоговый период для ИП, зарегистрировавшихся с 1 декабря до 31 декабря 2017 года, будет идентичным периоду юридических лиц.

Еще одним изменением в законодательстве РФ стал законопроект № 186057-7, который внес поправки в 7 статью ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Закон был подписан В.В. Путиным 27 ноября 2017 года и вступил в силу уже в конце прошлого года. Изменения коснуться ИП на ЕНВД и ПСН.

Как узнать баланс карты Альфа-банка?

29 июля 2017 года был принят Федеральный Закон №214 «О проведении эксперимента по развитию курортной инфраструктуры в Республике Крым, Алтайском крае, Краснодарском крае и Ставропольском крае».

Курортный сбор, или дополнительный налог на туристов, начнет действовать с 1 мая 2018 года, и эксперимент планируется продлить до 31 декабря 2022 года.

В документе поясняется цель введения данного экспериментального налога, а именно, сохранение, восстановление и развитие курортов, а так же создание благоприятных условий для устойчивого развития сферы туризма.

Фиксированные налоги для ИП в 2018 году

Размер фиксированных выплат или, в простонародии, налог «на себя» ежегодно обязан уплачивать каждый Индивидуальный Предприниматель, не зависимо от того, получил он какой-либо доход или нет (в отличие от налогов).

Страховые взносы являются фиксированной суммой, размер которой ежегодно пересчитывается. Они не зависят от выбранного налогового режима. Фиксированные выплаты необходимо уплачивать в течение всего времени, пока ИП числится в ЕГРИП, т.е. с самого первого дня регистрации и до момента закрытия ИП (если такое произойдет).

Пенсионеры, занимающиеся предпринимательской деятельностью, так же обязаны уплачивать данные взносы, независимо от дохода. Данное обязательство не снимают с целью защиты от массовой регистрации пенсионеров-ИП, за которых, возможно, будут вести предпринимательскую деятельность их родственники, друзья и т.д., экономя на фиксированных выплатах.

Страховые взносы на обязательное пенсионное и медицинское страхование

Страховой взнос на обязательное пенсионное страхование ИП ежегодно необходимо оплачивать до 31 декабря. То есть, оплатить можно в любое время, главное, не тянуть до последних дней. Как правило, ИП оплачивают фиксированные взносы на обязательное пенсионное страхование поквартально. Это делается с целью совершения налогового вычета из аванса по УСН.

Ранее размер страховых взносов ИП непосредственно зависел от Минимального Размера Оплаты Труда (далее МРОТ). В начале октября 2017 года Правительство РФ направило на рассмотрение в Гос. Думу законопроект №274631-7, в котором предлагалось отменить зависимость размера страховых взносов ИП от МРОТ. Данный законопроект был утвержден и вступил в силу с 1 января 2018года.

В таблице представлены суммы фиксированных выплат, необходимых оплатить ИП в 2018 году.

| Обязательное медицинское страхование | 5 840 руб. | 5 840 руб. |

| Обязательное пенсионное страхование | 26 545 руб. | 26 545 руб. + 1% от суммы дохода, превышающего 300000 руб. |

| Итого за фиксированные выплаты «на себя» за год | 32 385 руб. | 32 385 руб. + 1% от суммы дохода, превышающего 300000 руб. |

Как пополнить кошелёк Яндекс.Деньги наличными?

Сумма сборов обязательного пенсионного страхования, плюс 1% с некоторых ИП (при доходах свыше 300000 руб.) отчисляются в ПФР., а сборы на обязательное медицинское страхование поступают в Федеральный Фонд Обязательного Медицинского Страхования (далее ФОМС).

Обратите внимание! Платеж в виде 1% от суммы, превышающей доход 300000 руб. необходимо осуществить не позднее 1 июля 2019 года (по итогам деятельности 2018 года).

Размер страховых выплат на обязательное пенсионное страхование для ИП за расчетный период имеет верхнее ограничение, а именно, не должен превышать восьмикратного размера фиксированных выплат, установленных Правительством РФ. Соответственно, максимальная сумма отчислений в ПФР у ИП, имеющего доход свыше 300000 руб. за отчетный период составляет:

8 × 26 545.00 руб. = 212 360 руб.

не зависимо от величины дохода, превышающего 300 000 руб.

Исключения в оплате фиксированных выплат

Как во всех правилах, в налоговом Кодексе Российской Федерации так же есть исключения к определенным законам. Существуют определенные ситуации, при которых ИП может освободиться от обязательных взносов в Пенсионный Фонд России (далее ПФР). К таким жизненным ситуациям относятся:

- Уход одного из родителей за ребенком до 1,5 лет (и для каждого последующего ребенка);

- Прохождение военной службы по призыву;

- Если супруги работников-ИП проживают за границей. В случае если они были направлены туда для представительства или в консульские учреждения РФ, перечень которых утвержден Правительством РФ.

- Уход ИП за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим 80-летнего возраста.

- В случае если ИП является адвокатом, но официально временно приостановил свою деятельность

Вышеперечисленные пункты действуют при полной остановки деятельности ИП. Для получения данной льготы необходимо представить все необходимые документы.

Налоги для ИП на УСН в 2018 году

Упрощенная система налогообложения – это налоговый режим, налогоплательщик которого получает простую отчетность, низкую налоговую ставку, а так же имеет право на уменьшение налоговых сумм за счет страховых взносов.

На упрощенной системе налогоплательщик имеет право выбора объекта налогообложения:

- Доходы по стандартной ставке 6%;

- Доходы, уменьшенные на величину расходов (по ставке 15%).

Региональными законами предусмотрено снижение вышеизложенных налоговых ставок в первом случае до 1% и во втором случае до 5%.

Для того, что ИП мог сдавать отчетность по упрощенной системе налогообложения, максимальный размер его годового дохода в 2017 году не должен превышать 150.000.000 руб. Данный показатель останется фиксированным до 2020 года.

Особенности налогообложения ИП, имеющего работников

Индивидуальные предприниматели, имеющие в штате хотя бы одного наемного работника, обязаны дополнительно отчитываться в ФНС со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах (за каждого сотрудника), предоставив для этого отчеты 2-НДФЛ и 6-НДФЛ.

До 31 декабря 2016 года индивидуальный предприниматель, имеющий в своем штате хотя бы одного сотрудника, обязан был ежеквартально подавать сведения в Пенсионный Фонд РФ и Фонд Социального Страхования. В начале 2017 года эта операция упразднилась, и была разработана новая система подачи единого отчета по страховым взносам. На основании этой системы в 2018 году ИП должен подавать сведения в ФНС.

Единый налог на вмененный доход для ИП в 2018 году

С начала 2013 года налог на вмененный доход стал добровольным режимом налогообложения. Данный налог представляет собой систему налогообложения отдельных видов предпринимательской деятельности, которая может сочетаться с упрощенной системой налогообложения.

Ранее планировалось ограничить действие ЕНВД до 1 января 2018 года, но его продлили ориентировочно до 2021 года.

С 1 июля 2018 года все ИП на ЕНВД будут обязаны использовать онлайн-кассы. На каждую приобретенную онлайн-кассу разрешен налоговый вычет, но не более 18000 руб. (с каждой кассы).

Вышеуказанные нововведения будут касаться и индивидуальных предпринимателей на патенте (ПСН).

Будут ли существовать налоговые каникулы для ИП в 2018 году?

Налоговые каникулы будет продолжать действовать в некоторых регионах РФ в 2018 году. Возможность пользоваться данной льготой действует до 2020 года. Но для одного ИП каникулы могут длиться максимум в течение двух налоговых периодов со его дня регистрации в качестве ИП.

Требования, которые предъявляются для ИП для получения налоговых каникул:

- ИП на указанные ФИО должно открываться впервые;

- Индивидуальный предприниматель должен вести свою деятельность исключительно в производственной, социальной или научной сфере;

- Доля дохода от вышеперечисленных видов деятельности должна быть не менее 70% от общего дохода ИП.

Региональные власти вправе вводить дополнительные ограничения, например, на количество сотрудников, числившихся у индивидуального предпринимателя в штате или ограничения по предельному доходу.

Налоговые каникулы возможны для ИП на Упрощенной системе налогообложения и ИП на патентной системе.

Внимание! Нахождение на налоговых каникулах не освобождает налогоплательщика от уплаты фиксированных взносов в ПФР и ФФОМС!

редактура, графическое и текстовое оформление: Мацун Артём