Содержание

Какие есть виды удержаний из заработной платы по ТК РФ?

Виды удержаний из заработной платы по ТК РФ

Законодательство РФ предусматривает удержания из заработной платы для всех работников. Какими могут быть виды удержаний из заработной платы по ТК РФ и пойдет речь в статье.

В ст. 129 ТК РФ содержится определение понятия заработная плата – оплата труда работника, зависящая от его квалификации и выплачиваемая в соответствии с трудовым соглашением. Сюда же можно добавить внутриорганизационные нормативные акты, например, положение о премировании.

Дефинитивной нормы, касающейся удержания из зарплаты в действующем ТК РФ нет, однако его можно вывести, проведя научное толкование норм различных отраслей права.

Удержание из зарплаты – выраженная в денежном эквиваленте сумма, понижающая размер оплаты труда работника.

Согласно ч.1 ст. 137 ТК РФ удержание допустимо только в строго установленных законом случаях:

- обязательные удержания, независящие от воли сторон,

- удержания по воле работника,

- удержания по воле работодателя.

Субъект удержания всегда один – это работодатель.

Обязательные удержания

Этот вид осуществляется в обязательном порядке и никак не зависит от воли сторон. Сюда относятся:

- НК РФ, а именно глава 23, закрепляет НДФЛ (налог на доходы физических лиц). Сумма налога не может быть более 35% от конечной зарплаты. На данный момент действует ставка в 13%, но определенные категории доходов обладают иной налоговой ставкой (сниженными вплоть до 9%).

Сюда относят дивиденды со ставкой в 9% или доходы от участия в играх (максимальные 35%). Полный перечень перечислен в ст. 224 Налогового кодекса РФ. Последующие удержания считаются после вычета НДФЛ;

- Удержания по исполнительным документам судебных органов. Исчерпывающий список содержится в ст.

12 ФЗ «Об исполнительном производстве»;

- Удержания из доходов, осужденных к реальному лишению свободы. Процент удержания не может быть менее, чем 25% (ст. 107 УИК РФ);4. Алименты должны взыскиваться с любых доходов должника, выражаться взыскание может как в определенной сумме, так и в процентах.

К лицам, которым положены алименты относят несовершеннолетние дети, а также нетрудоспособные члены семьи должника. Процент дохода, вычитаемый из заработной платы, зависит от количества детей и закреплен в ст. 81 СК РФ.

ВАЖНО !!! Существует закрытый перечень выплат, по которым не допускаются удержания, связанные с исполнительными листами. Это положение закреплено в ст. 101 этого же нормативно-правового акта.

Удержания по инициативе работника

Сотрудник вправе выразить волевое решение на удержание средств с его заработной платы. Мотивы могут быть разные: оплата кредита, займа или зачисление страховых взносов. Сюда же можно добавить желание работника об оплате членских взносов в профсоюз в счет своей заработной платы.

Однако удержанные средства не являются удержанием, указанным в ст. 137 и 138 ТК РФ, так как в этой ситуации у работника имеется собственное желание на распоряжение деньгами. Свою волю работник должен выразить в письменном заявлении к работодателю.

Письмо Роструда N ПР/7156-6-1 подтверждает эти идеи.

Удержания по инициативе работодателя

Важно отметить, что работодатель обладает правом удержания, но это не является его обязанностью, как это было в предыдущих случаях.

Ст. 137 ТК РФ содержит закрытый список возможных причин для инициации удержания со стороны работодателя:

- С целью вернуть средства, выплаченные работнику ошибочно. В действующем ТК РФ отсутствует дефинитивная норма, затрагивающая ошибку. По сложившейся практике сюда относят математические просчеты при назначении заработной платы и прочее.

Важно отметить, что неверное применение положений трудового кодекса РФ не будет признано ошибкой, в таком варианте все убытки понесет организация;

- В случае, если должностное лицо, занимающееся трудовыми спорами, доказало вину сотрудника в нарушении норм ТК РФ (ст. 155 ТК РФ) или в случае обнаружения простоя в работе (ст.

157 ТК РФ);

- По причине невыполнения своих трудовых обязательств после полученного аванса;

- Для возврата средств, выданных сотруднику для осуществления должностных полномочий в связи со служебной командировкой, если они не были израсходованы по назначению;

- Если сотрудником был получен оплачиваемый отпуск, но соответствующий год им не был отработан по причине увольнения. Но и здесь есть исключения, которые получили нормативное закрепление в ст. 77, 81, 83 ТК РФ.

Сюда относят:

- увольнения по причине ликвидации фирмы,

- увольнения из-за сокращения числа работников,

- призыв сотрудника в Вооруженные силы РФ,

- признание работника судом, пропавшим без вести или умершим,

- признание судом лица частично или полностью недееспособным

- иные непредвиденные ситуации.

У работодателя есть возможность совершения удержания в случае наличия трех требований:

- не истек срок, допускающий удержание (1 месяц, считая со дня окончания),

- если удержание связано с возвратом аванса, ошибочными выплатами или погашением задолженности,

- у сотрудника нет претензий и он согласен на удержание.

ВНИМАНИЕ !!! При невыполнении любого из перечисленных требований, спор подлежит рассмотрению в суде.

Итак, удержание из заработной платы — это сложная процедура, для осуществления которой требуются строго установленные законом основания.

Для приготовления и исполнения готового решения необходимы действия всех ключевых служб организации: кадровая, бухгалтерия и другие.

Необходимо помнить, что законодательство всеми способами пытается защитить работников от незаконных действий со стороны работодателя, поэтому в большинстве случаев суммы удержаний будут незначительными.

При согласии обеих сторон конфликта важно правильно оформить, соблюсти форму и условия подтверждающих документов. Это позволит избежать проблем в дальнейшем. Если же решить спор мирным путем не получается или же действия стороны носят явно противозаконный характер, то следует обратиться за решением в суд.

Статья 137 ТК РФ. Ограничение удержаний из заработной платы (действующая редакция)

Трудовой кодекс, N 197-ФЗ | ст. 137 ТК РФ

Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

счетной ошибки;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Постоянная ссылка на документURL документа [скопировать]HTML-код ссылки для вставки на страницу сайта [скопировать]BB-код ссылки для форумов и блогов [скопировать]в виде обычного текста для соцсетей и пр.

[скопировать]

- Решение Верховного суда: Определение N 19-КГ13-18, Судебная коллегия по гражданским делам, кассацияУдовлетворяя заявленные требования, судебные инстанции, со ссылкой на положения статей 23-24, 137 Трудового кодекса РФ и статьи 421 Гражданского кодекса РФ, пришли к выводу о том, что действующее законодательство допускает возможность взыскания в судебном порядке задолженности за неотработанные дни отпуска, равно как и заключение соглашений, предусматривающих добровольный возврат такой задолженности…

- Решение Верховного суда: Определение N 69-КГ13-6, Судебная коллегия по гражданским делам, кассацияМежду тем, Судебная коллегия находит приведенные выводы суда апелляционной инстанции ошибочными, основанными на неправильном толковании положений действующего законодательства по следующим основаниям. В соответствии с абзацем 5 части 2 статьи 137 Трудового кодекса Российской Федерации удержания из заработной платы работника для погашения его задолженности работодателю могут производиться при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска…

- Решение Верховного суда: Определение N 74-КГ14-3, Судебная коллегия по гражданским делам, кассацияОтменяя решение суда первой инстанции и принимая новое решение об удовлетворении иска, судебная коллегия по гражданским делам Верховного Суда Республики Саха (Якутия), сославшись на положения статьи 137 Трудового кодекса Российской Федерации, определяющие случаи удержаний из заработной платы работника…

Постоянная ссылка на документ

URL документа [скопировать]

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Удержания из заработной платы работника

В настоящий момент работодатели довольно часто практикуют удержания из заработной платы работника по различным основаниям. Рассмотрим данный вопрос подробнее.

Удержание из заработной платы могут производиться в случаях указанных в ст. 137 ТК РФ (или иных федеральных законах).

Удержание можно разделить на категории:

- обязательные;

- осуществляемые по инициативе работодателя;

- осуществляемые по согласованию между работником и работодателем.

Размер удержаний ограничен. Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами — 50% ее суммы.

Удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением могут составлять до 70% заработной платы.

Примечания: Удержания из заработной платы по исполнительным документам исчисляется из суммы, оставшейся после удержания налогов.

Удержание с доходов указанных вст.101 ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве” запрещено.

Обязательные удержания

К обязательным удержаниям относятся:

1. Налог на доходы физических лиц. Согласно положениям ст. 226 НК РФ на организации возлагается обязанность производить удержания с доходов налогоплательщика и уплачивать сумму НДФЛ.

При исчислении НДФЛ следует учитывать доходы, освобождаемые от налогообложения, предусмотренные ст. 217 НК РФ.

Кроме того, налогооблагаемый доход сотрудника уменьшается на сумму стандартных налоговых вычетов, предусмотренных ст. 218 НК РФ.

Налоговые ставки установлены ст. 224 НК РФ.

При невозможности удержать из заработной платы сотрудника исчисленную сумму налога учреждения, работодатель обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

2. Удержания по исполнительным документам. Удерживаются работодателем с заработной платы (или иные периодические платежи), с момента получения исполнительных документов. Перечисления удержанных денежных должно осуществляться в срок не позднее 3 дней с момента выплаты заработной платы. Перевод и перечисление денежных средств производятся за счет должника.

Примечание: Исполнительный документ о взыскании периодических платежей, не превышающих в сумме двадцати пяти тысяч рублей, может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, непосредственно взыскателем.

Удержания из заработной платы по инициативе работодателя

Статьей 137 ТК РФ определен перечень случаев, в которых работодатель может осуществлять удержание с заработной платы работника.

Удержание допускается только с согласия работника, в противном случае данным вопрос может быть решен только в судебном процессе. Решение о удержание работодатель вправе принять не позднее месяца со дня обнаружения факта излишней выплаты (ст. 137 ТК РФ).

1. Возмещение неотработанного аванса, выданного работнику в счет заработной платы.

Т.к. трудовым законодательством не предусмотрена возможность оплаты сотруднику еще не отработанного им времени, работник обязан вернуть излишне выплаченные суммы в случае:

- увольнение;

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ);

- если зарплата была излишне выплачена работнику в связи с его неправомерными действиями (установленные судом).

2. Погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях.

В установленных законодательством случаях, работодатель может выдать денежный аванс на командировочные расходы или на расходы, связанные с переводом на работу в другую местность (п. 6.3 Указания Банка России от 11.03.

2014 N 3210-У).

В свою очередь работник обязан представить работодателю отчет о расходах, приложив подтверждающие документы не позднее 3-х рабочих дней по истечении срока, на который выданы наличные деньги, или со дня выхода на работу.

Если работник не вернул в установленный срок неизрасходованную сумму аванса, работодатель имеет право удержать его из зарплаты работника (ст. 137 ТК РФ).

3. Возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров (комиссией по трудовым спорам, судом) вины работника в невыполнении норм труда (155 ТК РФ) либо простое (ч. 3 ст. 157 ТК РФ).

Примечание: Сбой компьютерной программы не является счетной ошибкой.

В указанных случаях работодатель вправе принять решение об удержании из заработной платы работника. При это необходимо соблюдение 2-х условий:

- удержание должно быть произведено не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

- работник не оспаривает оснований и размеров удержания.

При несоблюдение любого из условий — взыскание денежных средств возможно только в судебном порядке.

Примечание: Излишне выплаченная заработная плата вследствие неправильного применения трудового законодательства или иных актов, содержащих нормы трудового права, не может быть уменьшена на этот излишек (ч. 4 ст. 137 ТК РФ).

4. При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. В данном варианте имеются определённые нюансы зависящие от основания увольнения. Удержания за неотработанные дни отпуска не производятся, если работник увольняется по следующим основаниям:

- сокращение численности или штата работников организации (п. 2 ч. 1 ст. 81);

- ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

- восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83);

- отказ от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами, иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

- признание полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ч. 1 ст. 83);

- призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- смерть, признание умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83);

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военных действий, катастроф, стихийных бедствий, крупных аварий, эпидемий и др.), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта РФ (п. 7 ч. 1 ст. 83).

5. Взыскание с виновного работника суммы причиненного работодателю материального ущерба.

В соответствие положениями ст. 241 и 242 ТК РФ работник может быть привлечен к материальной ответственности. Случаи, в которой работник может быть привлечен к материальной ответственности установлены в ст. 243 ТК РФ. Сумма ущерба взыскиваемая работника не может превышать средний месячный заработок (ст. 248 ТК РФ). Взыскание большей суммы возможно только по решению судебной инстанции.

Примечание: По вопросам взыскание причинённого работником ущерба работодатель может обратиться в суд в течение 1 года (ст. 392 ТК РФ).

Удержание из заработной платы: виды, расчет и процедура по ТК РФ

Нередко удержание из заработной платы денежных средств вызывает разногласия между сотрудником и работодателем, а нарушение его порядка приводит к возникновению трудовых споров и судебных разбирательств.

В ТК РФ внесены положения, которые защищают работника от неправомерных удержаний. Они подтверждают тот факт, что никакие иные правовые документы, подзаконные акты и законодательство регионов не могут устанавливать другие причины удержаний.

Удержания из заработной платы

Порядок удержания из заработной платы средств осуществляется в установленной на федеральном уровне последовательности.

Общий размер всех добровольных удержаний не может превышать четверти от зарплаты сотрудника.

Максимальное удержание из заработной платы (70%) — при отбывании на работах исправительного характера, возмещения вреда здоровью и ущерба по причине произошедшего преступления и пр. и 50% — в случаях, установленных законом (по решениям, вынесенным судебным органом).

Расчет удержаний из заработной платы может происходить и по желанию сотрудника после подачи им соответствующего заявления.

Нередко это связано с отчислениями в пользу юридических лиц: погашением кредитной задолженности, внесением взносов по личному страхованию, взносов в профсоюз и пр.

В этих случаях издание приказа не требуется, достаточным считается наличие письменного обращения работника.

Вне зависимости от профиля работы многие компании сталкиваются с проблемой возмещения материального ущерба, причиненного сотрудниками.

Это может быть связано с поломкой офисного оборудования, его утратой, хищением имущества или его порчей, непрофессиональными действиями работников и пр.

Для выяснения, можно ли удержать с виновных денежные средства в качестве компенсации потерь, работодателю необходимо провести проверку и установить количество утерянных материальных ценностей.

В соответствии с ТК РФ эта процедура проводится силами специально организованной комиссии.

Сумма ущерба определяется по рыночным ценам на день его причинения, но не ниже той стоимости, что была по результатам бухгалтерского учета.

Приказ об удержании составляется в произвольной форме.

За работодателем закрепляется право на отказ от удержания денежных компенсаций с сотрудника и возможности применить к нему иные меры воздействия: лишить премии или иных стимулирующих выплат.

Сумма материального возмещения не подлежит уменьшению, если виновный находился в состоянии наркотического, алкогольного или токсического опьянения, действовал по преступному умыслу.

Также работнику следует знать, что ТК РФ устанавливает два вида матответственности — абсолютную (полную) и ограниченную.

Во втором случае сотрудник возмещает ущерб в пределах своего среднемесячного заработка.

При полной мат. ответственности работник должен иметь в виду, что часть его заработной платы может быть удержана не за любой ущерб, а лишь за тот, который причинен недостачей имущества, ранее ему вверенного.

Договор о возмещении причиненного ущерба между работником и работодателем желательно оформить в письменном виде.

Ответственность несут работники, не только трудоустроенные на постоянной основе, но и исполняющие свои обязанности временно или сезонно.

Виды удержаний из заработной платы

Среди видов удержаний на законодательном уровне приняты:

- обязательные (осуществляются вне зависимости от желания сотрудника или работодателя);

- по желанию работника, т. е. по соглашению между получателем дохода и учреждением-плательщиком;

- по инициативе работодателя.

К числу обязательных удержаний в первую очередь относят НДФЛ.

Необходимо учитывать, что последующее вычитание сумм из дохода происходит уже за минусом этого налога.

Для его правильного исчисления стоит определить сумму дохода сотрудника и уменьшить эту величину на выплаты, не подлежащие налогообложению.

Отдельным направлением считаются удержания с заработной платы по исполнительному листу, очередность которых устанавливается следующим образом: алименты, возмещение вреда по потере кормильца или причиненного здоровью, ущерба из-за преступления, административные штрафы.

В выпущенных судом документах должны содержаться реквизиты получателя и сумма, подлежащая к удержанию.

Направленные из суда в адрес работодателя бумаги должны быть зарегистрированы и переданы в бухгалтерию для произведения соответствующих действий.

Если судом выпущено несколько исполнительных листов по разным эпизодам, то не разрешается удерживать более 50% заработка сотрудника.

Каждое основание для удержания денежных средств имеет свои особенности.

Например, перечисление алиментов осуществляется за счет плательщика и происходит в течение 3 дней с даты получения зарплаты.

Если работник получил единовременную премию, материальную помощь, выходное пособие, алименты с них удержаны не будут. Однако из ежемесячного дохода может быть удержано до половины суммы в пользу троих детей, трети — на двоих детей, четвертой части — на одного ребенка.

Проявить инициативу и взыскать с работника средства путем удержания части его дохода может работодатель в следующих случаях:

- возникновение аванса, который был выдан в счет зарплаты и не отработан;

- выдача средств для командировки или перевода на другую работу;

- счетные ошибки со стороны бухгалтерии в пользу сотрудника.

Понятие ошибки подробно в законодательстве не раскрывается, однако часто под ней подразумевают неверно произведенные арифметические действия. Однако техническая ошибка со стороны руководителя, например дважды выплаченная заработная плата, не считается счетной.

Недостаточная квалификация бухгалтера, неправильная трактовка законодательства, умысел и иные действия работника, которые привели к излишней выплате, влекут за собой наложение взыскания на виновного в допущении ошибки.

В таком случае удержание производится способом, установленным для компенсации ущерба, нанесенного компании.

Для этой процедуры не понадобится согласия бухгалтера, если сумма удержания не будет превышать среднемесячный заработок виновного.

ТК РФ установлено правило, по которому заработная плата перечисляется сотруднику не реже 2 раз в месяц. По этой причине нередко работодатель сталкивается с необходимостью удержать произведенный авансовый платеж.

В таком случае приказ об удержании должен быть издан не позднее одного месяца со дня окончания срока погашения задолженности. Сотрудник, в свою очередь, не должен оспаривать размер и основания удержания.

Возвращаемая сумма не может превышать 20% от заработка. Если работник продолжает осуществлять трудовую деятельность, неотработанный аванс возвращается в несколько этапов. При увольнении сумму, превышающую 20%, можно удержать только с согласия работника.

Если работник использовал подложные документы о результатах своего труда и данный факт был доказан в судебном порядке, суммы, выплаченные ему в качестве заработной платы, также подлежат удержанию по инициативе работодателя.

Удержание излишне выплаченной заработной платы

При излишних перечислениях средств сотруднику за работодателем закрепляется возможность вернуть деньги при следующих ситуациях:

- ошибке в счете;

- неправомерности действий работника (в случае установления данного факта в судебном порядке);

- простое;

- невыполнении трудовых норм (по результатам рассмотрения трудового спора).

Ликвидировать такую задолженность можно по желанию обеих сторон. К наиболее распространенным способам относятся:

- возвращение полученной суммы сотрудником в добровольном порядке;

- взыскание средств через суд;

- удержание при расчете увольняющегося работника;

- прощение долга.

Если работник принял решение вернуть переплату, то ему необходимо внести деньги в кассу организации, передать организации равноценное имущество либо исправить поврежденное.

Удержание средств из заработной платы: налог, приказ, порядок, статья, общий размер

Расчет оплаты труда осуществляется сотрудником бухгалтерии, который внимательно следит не только за тем, какой размер заработной платы положен работникам за месяц, но и наличие у каждого из них возможных удержаний из нее. Существует несколько видов вычетов из зарплаты, и каждый из них разрешен законодательством РФ.

Нормативное регулирование

О том, как правильно осуществлять удержания из заработной платы подробно указывается в нормативных актах, каждый из которых регулирует отдельную область деятельности. В Трудовом Кодексе Российской Федерации за удержания отвечают следующие статьи:

- № 130 — устанавливает гарантии сотруднику на выплату достаточной для проживания суммы денежных средств;

- № 136 — согласно ей, работодатель в обязательном порядке должен информировать сотрудников о предстоящем удержании;

- № 137 — определяет причины и ограничения вычетов, производимых из заработной платы, для погашения какой-либо задолженности перед работодателем;

- № 138 — устанавливает максимальный размер удержаний;

- № 240 — дает работодателю право не удерживать с сотрудников материальную компенсацию.

Помимо Трудового Кодекса, регламентируют процедуру вычета денежных средств из зарплаты статьи:

- Налогового Кодекса № 226 — отчисление подоходного налога также является удержанием из заработной платы;

- Уголовного Кодекса № 50 — отвечает за формирование запрлаты граждан, трудящихся на исправительных работах;

- Уголовного Кодекса № 53.1 — отвечает за формирование зарплаты граждан, трудящихся на принудительных работах;

- Семейного кодекса № 109 — регулирует выплату алиментов;

- Федеральный Закон № 229 — описывает действия исполнительных служб, уполномоченных на осуществление взыскания с заработной платы;

- Федеральный закон № 10 — регламентирует действия профсоюза.

Виды удержаний из заработной платы работника

В зависимости от жизненных ситуаций, законодательством предусматривается несколько видов удержаний из зарплаты:

- обязательные к исполнению;

- по инициативе сотрудника;

- по инициативе работодателя.

Виды удержаний из заработной платы

Обязательные

К ним относятся такие вычеты из зарплаты:

- Уплата НДФЛ в бюджет — в Российской Федерации установлено налоговым законодательством, что каждый гражданин, получающий доходы от источников государства, должен перечислять от них определенный процент в бюджет.

- Удержание алиментов — в том случае, если родители несовершеннолетних детей находятся в разводе или, совсем, не состояли в браке и не сожительствуют, то один из них, с кем ребенок не проживает, должен выплачивать алименты для помощи в его содержании. Размер денежных средств и обязанность к их удержанию устанавливается судом и автоматически исполняется сотрудником бухгалтерии. Отсутствие отчислений алиментов приравнивается к неисполнению закона, а значит, такие вопросы могут быть решены в судебном порядке.

- Прочие исполнительные документы — помимо удержаний средств в счет выплаты алиментов, судом могут быть назначены другие исполнительные листы, по которым будет производиться отчисление. Например, из заработной платы могут в обязательном порядке вычитаться средства для погашения обязательств перед кредитными учреждениями.

По инициативе сотрудника

Сотрудники также могут самостоятельно написать заявление, которое содержит в себе просьбу удерживать определенную часть от зарплаты, в пользу третьего лица. К таким случаям относятся отчисления:

- профсоюзным организациям;

- в счет погашений займов, выданных организацией-работодателем;

- добровольное перечисление средств в счет страхования;

- в счет погашения задолженности за приобретение товаров, отпущенных на производстве;

- оплата обучения детей в школе или погашение коммунальных услуг.

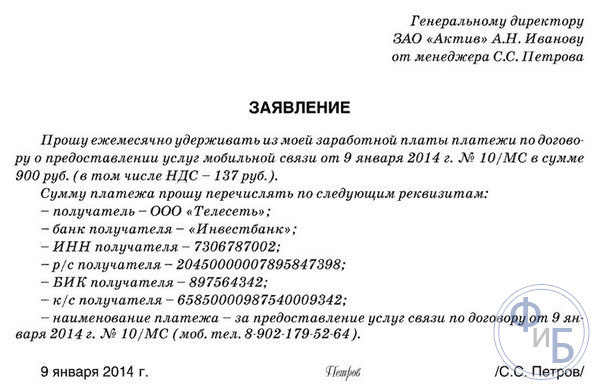

Заявление на удержание из заработной платы по кредиту

Заявление об удержании из зарплаты при вступлении в Профсоюз

По инициативе работодателя

Точно также и сам руководитель может наложить на сотрудников определенные штрафные санкции и затребовать вычета определенных сумм их зарплат. К таким ситуациям относится:

- компенсация материального ущерба;

- возврат начисленных и выплаченных денежных средств за отпуск, который не был использован по причине увольнения работника;

- возврат начисленного и выплаченного аванса, который, впоследствии, не был отработан;

- отсутствия от сотрудника возврата сумм, выданных ранее в подотчет;

- брак на производстве по вине работника;

- недостача.

По согласию сторон, уплата средств может быть произведена как отдельно, работником, так и быть затребована через обязательные удержания.

Приказ об удержании аванса из заработной платы

С каких типов дохода они не взимаются

Не смотря на то, что, в основном, удержание денежных средств из заработной платы сотрудников является обязательным, установленным законом, действием, существуют такие виды доходов, с которых отчисления не производятся.

Перечень доходов, с которых не взимаются удержания:

- суммы, начисленные в возмещение вреда здоровью;

- выплаты, произведенные связи со смертью кормильца;

- суммы, выплачиваемые лицам, получившим травмы при исполнении рабочих обязанностей, или их семьям в случае гибели этих лиц;

- компенсационные бюджетные выплаты пострадавшим от радиационного облучения и других техногенных катастроф;

- компенсационные выплаты в связи с увольнением по причине нетрудоспособными;

- средства, положенные в счет компенсации затрат на проезд, покупку лекарств и прочее;

- алименты и выплаты на содержание детей в период поиска их родителей;

- пенсии, положенные при потере кормильца;

- пособия на содержание ребенка;

- материнский капитал;

- материальная помощь, выданная по причине стихийного бедствия, теракта или после смерти члена семьи;

- гуманитарная или материальная помощь, начисляемая при содействии в предупреждении террористических актов и других преступлений;

- компенсация оплаты путевок, кроме туристического отдыха;

- установленная законом материальная помощь при необходимости проезда до места лечения и обратно;

- социальное пособие на расходы погребения;

- доходы от единовременных сделок по продаже недвижимости.

Произведение удержаний

Алгоритм действий по вычету средств из заработной платы выглядит следующим образом:

- Начисляющий зарплату бухгалтер получает документ, содержащий основания для осуществления удержания. В том случае, если оно производится по инициативе руководителя, должен быть оформлен отдельный приказ, формулировка которого не противоречит законодательству.

- Происходит начисление сотруднику зарплаты за месяц, с расчетом всех обязательных удержаний и отчислений. При этом подоходный налог будет вычитаться из общей суммы зарплаты работника, а все прочие удержания вычитаются из нее уже после расчета налога на доходы физических лиц.

- Сотруднику начисляется или выдается на руки его зарплата, уже за минусом всех положенных удержаний. Работодатель обязан, если удержание происходит в пользу третьих лиц, в течение трех суток, после выдачи заработной платы, гарантирует перевод средств на указанные расчетные счета.

Все удержания из зарплаты работников должны производиться в соответствии с нормативными актами действующего на территории РФ законодательства и быть правильно оформлены. В таком случае ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на разрешение трудовых споров.

Удержания из заработной платы (пример ведомости)

Это видео расскажет про удержания из заработной платы сотрудника:

Удержания из заработной платы работника

Удержание части получки работника предполагает невыплату конкретной суммы причитающихся ему денег по разным причинам. Подобные действия могут производиться исключительно в ситуациях, оговоренных в Трудовом кодексе (ст. 133-142) и федеральном законодательстве. В статье расскажем про порядок удержания из заработной платы, дадим инструкцию по оформлению документов.

Виды и условия удержаний из заработка работающих граждан

На сегодня из получки работающего гражданина бухгалтерия вправе высчитывать деньги только тогда, когда на это имеется одно из следующих оснований:

- Распоряжение нанимателя (по его инициативе).

- Заявление работника, написанное по его же желанию.

- Исполнительный документ.

Помимо этого, в обязательном порядке из заработка исчисляется подоходный налог, платежи в ПФР. Удержания распространяются на авторское вознаграждение, доходы от ценных бумаг и полученные по гражданско-правовым договорам. Вычитать удерживаемую сумму бухгалтер вправе и из аванса, за первую половину отработанного месяца.

Ограничения в отношении сумм, с которых по закону можно удерживать деньги, регламентирует ст. 138, п. 4 Трудового кодекса РФ. Так, к примеру, не допускается вычитывать деньги из выплат, имеющих отношение к командировкам, переводу, рождению ребенка, регистрации брака и др.

Причины удержаний из заработной платы работающих граждан

Удерживать деньги из заработка можно лишь тогда, когда это предписано законодательством. Читайте также статью: → «Виды удержаний по исполнительному листу из заработной платы». Допускаемые удержания делятся на несколько видов в зависимости от причин, их вызывающих.

| Виды удержаний | Причины, основания для применения |

| Обязательные | Подоходный налог (исчисляют из любых доходов при их фактической выплате); на основании исполнительных документов: алименты, компенсация причиненного вреда здоровью, в том числе при потере кормильца, нанесенного вреда при совершении преступления; виды доходов, на которые по исполнительным документам не распространяются взыскания, определяет ФЗ №229, ст. 101 |

| По инициативе нанимателя (по части трудовых обязательств) | Неотработанный, неизрасходованный аванс; неотработанный отпуск; нерастраченные командировочные, иные подотчетные суммы; лишние выплаты по получке, в том числе из-за арифметических ошибок; возмещение нанесенного материального ущерба по вине работника |

| По желанию работника | Цели могут быть разными: оплата товаров, за членские, профсоюзные взносы, на добровольные пожертвования, для погашения займа и т. п.; удерживаемая сумма может составлять до 100% получки, но только с учетом вычета НДФЛ |

Обстоятельства, при которых возможны удержания из получки, ограничивает Налоговый, Семейный, Трудовой, Уголовный кодексы, ФЗ №229. Законодательство обязывает нанимателя своевременно уведомлять работников о величине и причинах удержаний.

Последовательность оформления по удержаниям из получки

Процедура по оформлению максимально проста, но требует правильного подхода. Выполнив необходимый минимум условий, наниматель может исключить нарушения и тем самым оградить себя в последующем от нежелательных правовых последствий.

| Пошаговые действия при оформлении удержания | Пояснения |

| Установить причину удержания. | То есть надо определить вид удержания: по инициативе нанимателя, работника либо обязательного характера |

| Назначить очередность всех высчетов из заработка, если их несколько | Руководствоваться ФЗ №229 в обновленной редакции |

| Подготовить документацию | В зависимости от вида удержания: распоряжение нанимателя, заявление работника; согласовывая вопрос о некоторых видах удержаний с работником, наниматель настаивает написать о том, что он не оспаривает удержание; сюда же можно отнести уведомление об удержании, которое отдается работнику (в него можно включить строку о его согласии (отказе) на удержание) |

| Издать приказ | Для удержаний сообразно ст. 137 ТК РФ; форма разрабатывается самостоятельно предпочтительнее с отметкой о согласии работника на производимое удержание; приказ издается в пределах месячного срока, но никак не позже |

| Передать необходимую документацию (первооснову для удержания) в бухгалтерскую службу | При соблюдении всех условий бухгалтер производит калькуляцию и исчисление суммы с получки на текущий месяц;

|

Работающий гражданин вправе распоряжаться собственным заработком на свое усмотрение. Посему при принятии единоличного решения о перечислении части своей получки в пользу третьих лиц ему следует написать лишь соответствующее заявление нанимателю. На основании его письменной просьбы заявленная сумма будет перечислена.

Величина возможных удержаний, исчисляемых из получки

Правовую основу в отношении удерживаемых сумм из заработка формирует статья 138 ТК РФ. В ней перечислены действующие ограничения по размеру указанных высчетов.

| Разновидность удержания | Предел удерживаемой суммы (максимальный процент от месячной получки) |

| По инициативе нанимателя (возмещение материального убытка и т. д.) | 20 % |

| Алименты: на несовершеннолетних детей по соглашению на добровольной основе (заверенному нотариусом) остальные алименты | 70%; без ограничений; 50% |

| На основании одного либо нескольких исполнительных документов | 50% |

| Возмещение причиненного вреда здоровью, ущерба по причинам: потери кормильца, совершения преступления | 70% |

| Подоходный налог | 50% |

| Возврат излишне выплаченных пособий | 20% |

Все виды удержаний исчисляются из той суммы получки, которая выдается работнику за месяц. Не учитываются при калькуляции удерживаемой суммы налоги. Поначалу из заработка отнимают все обязательные налоговые, иные платежи и только потом калькулируют сумму удержания. Читайте также статью: → «Порядок и причины удержаний из пенсии по исполнительному листу».

Если при подсчете обнаруживается, что получки не достаточно для погашения всех требований, то ее сумма распределяется пропорционально на все удержания в строгой очередности:

- Алименты.

- Компенсация нанесенного урона здоровью.

- Компенсирование ущерба, понесенного в связи со смертью кормильца. Только после этого рассматриваются и удовлетворяются оставшиеся наличествующие требования.

Неправомерные удержания из заработной платы сотрудника

Наниматель должен понимать, что любые удержания он вправе производить лишь так, как того требует закон, т. е. с конкретной целью и в регламентируемых рамках. Итак, стандартный срок применения вышеописанных удержаний — 30 дней, если иное не установлено законом. При нарушении предписанных сроков, вопросы по удержанию наниматель сможет разрешить только посредством суда.

Должно соблюдаться условие, при котором работник ничего не оспаривает и в лучшем варианте подтверждает свое согласие в письменном виде. Но главное — наниматель обязан придерживаться действующих лимитов при определении удерживаемых сумм.

Наниматель должен четко разграничивать основания для применения удержания как наказания. Неправомерным считается удержание штрафов из получки работника по причине опоздания, курения и т. п. В подобных ситуациях работников привлекают к дисциплинарной (выговор, замечание, увольнение) либо материальной ответственности, но не штрафуют.

В случае неправомерного удержания из получки работника привлекается наниматель к ответственности за задержку выплат, причитающихся работнику. Тогда он обязан будет вернуть своему сотруднику удержанные деньги с процентами за каждый просроченный день и возместить причиненный моральный ущерб.(ТК РФ, ст. 236, 237).

Пример 1. Калькуляция максимальной удерживаемой суммы из получки работника

В январе получка П. А. Валерьянова составила 35 тыс. руб. Стандартные налоговые вычеты ему не положены. Согласно приказу нанимателя с получки П. А. Валерьянова должны высчитать 15 тыс. руб. По закону месячная удерживаемая сумма не может превышать 20% получки. Калькуляция максимальной суммы удержания за месяц производится последовательно:

- Поначалу определяется размер НДФЛ: 35 000 * 13% = 4550 руб.

- Так как удержание исчисляется из суммы, которая выдается на руки работнику, то следующим шагом будет вычитание рассчитанного НДФЛ (4550 руб.) из январского должностного оклада П. А, Валерьянова (35 тыс. руб.): 35 000—4550 = 30 450 руб.

- Калькулируется предельная удерживаемая сумма: 30 450 * 20% = 6090 руб.

Итак, за месяц наниматель вправе удержать максимум 6090 руб. из получки П. А. Валерьянова. Так как реальная удерживаемая сумма согласно приказу нанимателя намного больше — 15 тыс. руб., то ее распределяют на последующие месяцы до тех пор, пока вся сумма не погасится.

Пример 2. Калькуляция удерживаемой суммы из получки работника по исполнительному листу

Наниматель получил исполнительный лист, согласно которому начиная с января 2017 г. из получки его сотрудника П. А. Валерьянова следует высчитывать алименты на содержание несовершеннолетнего ребенка. Сумма удержания — 25% заработка. В январе П. А. Валерьянов должен получить на руки 35 тыс. руб.

Порядок калькуляции удерживаемой суммы по исполнительному листу аналогичен тому, что представлен в первом примере:

- Подсчет подоходного налога за январь: 35 000 * 13% = 4550 руб.

- Калькуляция алиментов за этот же месяц: 25% * (35 000—4550) = 7 612 руб.

Итак, с получки П. А. Валерьянова в январе бухгалтерия должна высчитать алименты на содержание несовершеннолетнего ребенка в размере 7 612 руб. Если бы фигурирующий в примере исполнительный лист дошел до нанимателя позже, скажем, в феврале, то у П. А. Валерьянова к этому времени образовался бы долг.

В этой ситуации образовавшуюся задолженность переносят на следующий месяц. Это значит, что в феврале с П. А. Валерьянова вправе будут высчитать суммированные суммы алиментов за январь и февраль. Причем удержание не должно превысить 70% получки работника.

Ответы на часто задаваемые вопросы

Вопрос №1. Может ли наниматель без согласия работника высчитать с заработка излишнюю сумму, которая была начислена и выдана из-за счетной ошибки бухгалтера?

Фактически наниматель имеет на это право, но вернуть сумму он сможет только при условии, что сотрудник на это согласен, т. е. не оспаривает необходимость возврата и величину возмещаемой суммы.

Вопрос №2. Если у работника удерживать нужно большую сумму в течение нескольких месяцев, то как это оформляется нанимателем?

С каждого заработка высчитывается лишь до 20% от полагающейся работнику получки. Удержания с учетом установленного законом предела производятся каждый месяц, пока весь долг не погасится. Но для этого наниматель должен единожды об этом распорядиться. Новый приказ при каждом ежемесячном удержании издавать не надо.

Вопрос №3. Правомерно ли исчисление НДФЛ с денежных компенсаций при увольнении работников?

Нет. К доходам, с которых высчитывают подоходный налог, причитающиеся при увольнении компенсационные суммы не причисляют. Полный список подобных доходов оговорен в ст. 217, ч. 2 НК РФ. Читайте также статью: → «Не подлежащие налогообложению НДФЛ доходы».

Вопрос №4. Что собой представляют исполнительные документы, по которым удержания производятся в обязательном порядке?

Исполнительный лист, постановления судебного пристава, приказы суда и др. (ст. 12 ФЗ № 229 «Об исполнительном производстве» в редакции 28.12.2016).

Вопрос №5. Когда наниматель вправе исчислять удержания из получки работника без согласия последнего?

Если речь идет о компенсировании нанесенного ущерба с виновного работника. Причем сделать это можно, если приказ об этом издан не позже месяца, когда был определен размер причиненного убытка. Компенсационная сумма не должна превышать средний заработок.

Оцените качество статьи. Мы хотим стать лучше для вас: