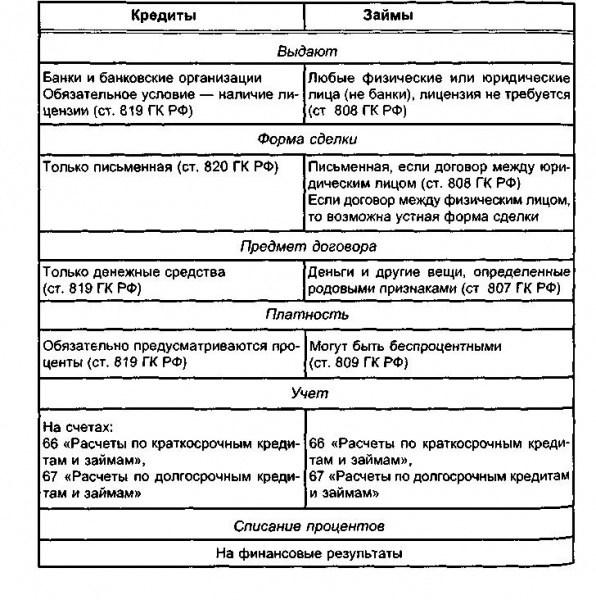

Содержание

«Депонировать» ли НДФЛ вместе с зарплатой | Журнал «Главная книга» | № 18 за 2016 г

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 сентября 2016 г.

Содержание журнала № 18 за 2016 г.

Новый срок удержания и уплаты НДФЛ при выдаче зарплаты наличными

Раньше НК требовал перечислять налог с такой зарплаты в день получения в банке денег на ее выплатуп. 6 ст. 226 НК РФ (ред., действ. до 01.01.2016). И только если деньги в банке не получали и зарплата выдавалась из наличной выручки, НДФЛ можно было заплатить на следующий рабочий день после выдачи зарплаты.

С 01.01.2016 срок един для всех способов выплаты зарплаты: налоговые агенты должны заплатить НДФЛ в бюджет не позднее чем на следующий рабочий день после дня выплаты физлицу доходап. 6 ст. 226, п. 6 ст. 6.1 НК РФ. Удерживать этот НДФЛ нужно непосредственно из дохода при его фактической выплатеп. 4 ст. 226 НК РФ.

Если в день выдачи зарплаты за вторую половину месяца кто-то из работников не пришел, то в платежной ведомости напротив его фамилии пишем «депонировано». Он получит эти деньги позже, когда выйдет на работу.

Есть два подхода к определению того, что считать датой выплаты дохода в этом случае. И соответственно, два варианта уплаты НДФЛ.

ВАРИАНТ 1. Перечислить НДФЛ с депонированной зарплаты вместе с НДФЛ со всей остальной зарплаты

Это просто и удобно — отправить НДФЛ с зарплаты всех работников, в том числе и с депонированных сумм, сразу одной платежкой. И отчет 6-НДФЛ в этом случае заполнять удобнее: в разделе 2 вся зарплата за месяц будет показана одним блоком с одной датой удержания налога и одним сроком его уплаты.

Чтобы воспользоваться этим вариантом, придется обосновать, что в целях удержания и уплаты налога зарплата считается фактически выплаченной уже в момент депонирования. Можно попробовать сделать это так.

Депонирование предполагает, что деньги работник может получить в любой момент. То есть они предназначены работнику, но в силу обстоятельств временно хранятся у организации.

Поэтому дату депонирования можно считать датой выплаты дохода и удержания из него НДФЛ.

Такого мнения придерживается и специалист Минфина.

СТЕЛЬМАХ Николай НиколаевичСоветник государственной гражданской службы РФ 1 класса

ВАРИАНТ 2. Перечислить НДФЛ с депонированной зарплаты только после выдачи денег «опоздавшему» работнику

То есть исходим из того, что дата выплаты дохода в виде депонированной зарплаты и удержания из него НДФЛ — это день выдачи денег. И перечисляем налог не ранее этого дня и не позднее следующего рабочего дня.

При таком варианте неудобно разбивать весь «зарплатный» НДФЛ за месяц на суммы с разными сроками уплаты. Нужно отдельно отслеживать срок уплаты налога с депонированной зарплаты.

Усложняется заполнение раздела 2 формы 6-НДФЛ. Зарплату «опоздавшего» работника там придется показывать отдельно с датой фактического получения дохода в последний день месяца, с датой удержания НДФЛ в день фактической выплаты работнику зарплаты за вторую половину месяца и со сроком уплаты налога на следующий за выплатой рабочий день.

/ условие / За сентябрь всем работникам начислена зарплата в сумме 900 000 руб. Исчисленный с нее НДФЛ составляет 117 000 руб. (900 000 руб. х 13%). Для упрощения примера считаем, что вычетов ни у кого нет.

Зарплата за вторую половину сентября была выдана из кассы 5 октября всем работникам, кроме одного, находившегося на больничном. Зарплата этого работника была депонирована и выдана ему только 14 октября. За сентябрь ему начислено 70 000 руб., исчисленный НДФЛ — 9100 руб.

/ решение / Начисленную за сентябрь зарплату показываем в форме 6-НДФЛ двумя блоками.

А что, если на конец квартала, по окончании которого сдается форма 6-НДФЛ, депонированная зарплата еще не выплачена? Отражайте ее в порядке, обычном для задерживаемой зарплаты.

То есть в раздел 2 ее не включайте.

Включите только в раздел 1: сумму самой зарплаты — в строку 020, исчисленный с нее НДФЛ — в строку 040, а в строки 070 и 080 эта сумма попасть не должна (подробности — в , 2016, № 14, с. 15).

Какой вариант выбрать

Хотя вариант 1 удобнее, мы считаем его небезопасным — по крайней мере, до появления официальных писем, подтверждающих высказанную специалистом Минфина позицию.

Ведь нигде в нормативных документах депонирование не приравнено к фактической выплате зарплаты.

При депонировании задолженность организации по оплате труда сохраняется, а ее обязанность выплатить зарплату остается неисполненной.

Работодателя всего лишь не могут оштрафовать за нарушение срока выплаты, потому что в просрочке нет его виныч. 1 ст. 1.5 КоАП РФ. Наличие в указанный срок в кассе необходимой суммы и ведомость с записью о депонировании подтверждают, что он готов был выдать деньги, но работник за ними не пришел.

Что нужно знать о депонировании заработной платы?

В любое время работник сталкивался с ситуацией, когда по той или иной причине он не может забрать заработанные средства у работодателя.

Это могло быть связанно с тяжелой болезнью работника, с попаданием в ДТП или же просто из-за отпуска. В нашей статье мы подробно разберем, чем же является депонированная зарплата, как ее рассчитывают и где и при каких условиях эту заработную плату получают.

Если вы хотите узнать, как решить именно Вашу проблему — звоните: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64.

А также прольем свет и на другие вопросы, интересующие работающих людей.

Что это такое?

Иными словами, это наличные средства, которые не были выплачены работнику, но поступили вовремя в расположение предпринимателя или работодателя, в общем.

Если обратиться к происхождению слова, то слово «депонирования» можно точно перевести как «хранение». Само слово имеет свои корни во французском языке и походит от слова «depot», что в переводе значит «хранилище» или «склад».

Работник может столкнуться с депонированной заработной платой лишь в том случае, если он получает заработанные средства напрямую через кассу, а не через банковскую карточку. В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям, ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

В каких случаях может возникнуть необходимость депонирования зарплаты?

Бывают случаи, когда работники или сотрудники не получают в нужное время заработную плату, именно тогда и происходит депонирование заработной платы. Важно знать, что расчет налогов и различных взносов не влияет на депонирование, ведь все нужные расчеты проводятся в момент начисления заработка, а не в момент получения или депонирования.

Сроки хранения

Существует определенное время, установленное директором фирмы или предпринимателем, за которое нужно рассчитаться со всеми сотрудниками предприятия.

В случае, если ЗП не была получена в срок, она будет считать депонированной, а сам получать – депонентом.

Срок получение депонированной зарплаты не существует, если работник по какой-то причине не получил ЗП, по истечению срока хранения ЗП в кассе он обращается в бухгалтерию предприятия и получает уже депонированную заработную плату в любое рабочее время.

Важно знать, что срока исковой давности по депонированию ЗП не установлено законодательством РФ, тем не менее, есть общий срок исковой давности, который равен трем годам. За это время в судовом порядке истец может затребовать выплату через суд, в случае, если того требует ситуация.

Как выдать депонированную заработную плату

Действия работника

Выдача работнику депонированной ЗП происходит по расходному кассовому ордеру. Конечно, если в кассе присутствует нужная сумма для выплаты в день, когда работник затребовал выплату депонированной заработной платы.

В противном случае человек вынужден ожидать, пока бухгалтерия затребует нужные средства в банке и сможет произвести выплаты, обычно на это уходит не больше одного рабочего дня, а то и несколько часов.

Алгоритм действия работника в случае получения депонированной зарплаты крайне прост:

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Действия бухгалтера

Как и любые другие денежные операции проводимые бухгалтерией депонирование зарплаты работника отражается в соответствующей бухгалтерской проводке по счету бухучета.

Примеры бухгалтерских проводок:

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 50 (Касса).

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 76, субсчет 4 (Расчет по депонированной ЗП).

Когда определенная часть зарплаты или вся ЗП была не выплачена в связи с болезнью конкретного работника или другой причиной. - Дебет 51 (Расчетный счет) – Кредит 50 (Касса).

Согласно требованиям Центробанка РФ в случае, если работник не получил зарплату, средства должны быть возвращены на расчетный счет предпринимателя, чтобы потом была возможность выплаты депонированной ЗП.

Таким образом, мы видим, что бухгалтерские операции по депонированию заработной платы не являются сложными или длительными, это обычная бухгалтерская работа, которая выполняет в считанные минуты, а может и часы, если бухгалтерия была загружена в момент подачи заявления о получении депонированной зарплаты.

Что представляет собой уведомление о депонировании зарплаты?

Для этого существуют уведомления о депонировании ЗП. На вид это простая справка, которая доносит до работника конечную информацию о состоянии его ЗП.

Алгоритм действий после получения уведомления о депонировании ЗП мы описали выше.

Что делать, если за зарплатой никто не пришел?

Как мы упоминали выше, если за заработной платой не явился работник или его доверенное лицо с распиской, ЗП через несколько дней депонируется. Исходя из законодательства РФ, бухгалтер обязан возвратить денежные средства на счет предприятия в банке в течение предписанного срока.

Налогообложение депонированной зарплаты

Немало работников задаются вопросом о вычете налогов и прочих взносов из депонированной заработной платы.

Ответ на данный вопрос предельно прост, налогообложение депонированной ЗП не производиться. Почему, спросите вы? Это связанно с тем, что налоги и взносы вычитываются из зарплаты при ее начислении, в то время, как работник получает ЗП на руки, обычно все налоги и взносы уже оплачены. А т.к. повторного налогообложения возникнуть не может, высчитываться налоги с депонированной ЗП не будут.

Подведя итоги нужно сказать, что в случае депонирования вашей заработной платы не стоит переживать или нервничать, это обычная бухгалтерская операция в рамках действующего законодательства РФ.

Мы ответили на основные вопросы, которые могут возникнуть у работника, чья ЗП была депонированная.

А также у бухгалтера, который должен производить депонирования зарплаты, в случае если такова ситуация возникла.

Наша рекомендация – вовремя обращаться за заработной платой в кассу или же в случае, если ваша ЗП была депонирована, вовремя обратиться в кассу за ее получением, ведь существует срок исковой давности (3 года), по истечению которого ваша зарплата будет списана.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Депонирование зарплаты

Депонирование зарплаты – это процесс, в ходе которого в банк возвращаются ранее выделенные на зарплату суммы. Происходит это потому, что отдельные сотрудники по разным причинам деньги не получили. Но выплачивается ли с этих средств НДФЛ, каким образом признать средства при исчислении налога на прибыль и т.п.? Как раз эти темы будут рассматриваться в статье.

Как оформить депонирование зарплаты

Депонирование зарплаты должно производиться, если заработок рассчитан. Однако человек эти средства по разным причинам не получил. Их необходимо отправить обратно в банк. Это является обязанностью фирмы согласно Указаниям Центрального Банка от 11.03.2014 года №3210-У.

Деньги для зарплаты остаются у кассира в продолжение 3 дней (сюда входит и дата выдачи банком). Эта норма прописана в п. 2.10 Положения о кассовых операциях.

Причины, из-за которых сотрудник пропускает выплату, различны. Например, болезнь, служебная поездка, отпуск и пр.

Когда заканчивается последний день, предусмотренный в ведомости для выдачи зарплаты, работник кассы рядом с данными отсутствующих сотрудников делает соответствующую пометку (либо ставит оттиск «Депонировано»).

Помимо этого, при депонировании зарплаты кассир:

- вычисляет и фиксирует в конечной строке размер реально выплаченных средств и тех, которые должны быть депонированы; сопоставляет их с конечным результатом в ведомости;

- расписывается в ведомости; заверяет ее у бухгалтера либо у начальника организации;

- оформляет расходный ордер на реально выплаченные средства;

- на его базе делает пометку о выданной наличности в кассовой книге (согласно п. 4.6 Указания №3210-У).

Невыплаченные депонированные деньги отправляются в банк и зачисляются на счета, которые открываются в Казначействе – в финансовой структуре субъекта Российской Федерации. Это действует лишь тогда, когда депонирование больше лимита остатка наличности в кассе (п. 2 Указания №3210-У).

Когда деньги сотруднику выплачиваются на дебетовую карту, о депоненте говорить не приходится.

Где отражается депонирование зарплаты

По условиям абз.7 п.18 Порядка ведения кассовых операций сумму депонирования необходимо внести в реестр. Его оформляет кассир (по подпункту «б» п. 18 данного Порядка).

Общепринятой формы не существует. Часто используют форму под кодом 0504047. Она содержится в приказе Министерства финансов РФ от 23 сентября 2005 года №123н. В реестр включают табельный номер сотрудника, ФИО, депонированные средства.

Реестр оформляется после каждой выплаты, когда отдельные сотрудники не получили деньги.

Впрочем, Указание №3210-У не требует оформления реестра депонированных средств (в противоположность Порядку ведения кассовых операций, который действовал до этого). И все же по инициативе кассира он используется в организации и дает возможность каждый раз отследить, кто из сотрудников не забрал деньги.

Уточним, что деньги необходимо платить раз в полмесяца. Это условие содержится в ст.136 ТК России.

В реестре по форме из приказа №123н отсутствует графа для фиксации номера расходного ордера. Он составляется, когда выплачиваются деньги, депонированные до этого. Данная графа существует в книге аналитического учета депонированной зарплаты, денежного довольствия и стипендий. Ее форма под кодом 0504048 также оговорена тем же приказом.

Там отражают сведения о депонированной зарплате в течение года. Для записей о выплате депонированных денег предназначено 12 граф (по числу месяцев). Берется место, соответствующее месяцу выдачи депонированной зарплаты. Если после завершения года все еще остаются невыплаченные средства, такая информация переносится в новую книгу.

Эта книга заводится на год. Там каждому сотруднику полагается своя строка. В ней прописывают табельный номер, ФИО, депонированные средства.

В графах «Отнесено на счет депонентов» фиксируются год, а также месяц образования депонентской задолженности, данные ведомостей и депонированные деньги. В графах «Выплачено» напротив информации о человеке ставятся данные расходного ордера и выданные деньги за конкретный месяц.

Какие проводки предусматривает депонирование зарплаты

Продемонстрируем бухгалтерские тонкости депонирования зарплаты на примерах.

Пример №1. Из кассы фирмы ответственному лицу предоставлено 400 тыс. руб., чтобы выплатить зарплату персоналу отдаленного филиала. По окончании было возвращено 50 тыс. руб. Они были оформлены в виде депонентской задолженности.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выделены из кассы суммы под отчет лицу, выдающему деньги (ставится отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения») | 208 11 560 «Увеличение дебиторской задолженности подотчетных лиц по заработной плате» | 201 34 610 «Выбытия средств из кассы учреждения» | 400 000 |

| Раздатчик выдал зарплату | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 350 000 |

| Возвращены средства в кассу (делается отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения» со знаком минус) | 201 34 510 «Поступления средств в кассу учреждения» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 50 000 |

| Проведено депонирование невостребованной зарплаты | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 304 02 730 «Увеличение кредиторской задолженности по расчетам с депонентами» | 50 000 |

Есть нюанс: когда платит не кассир, а раздатчики, не будет привлекаться к работе счет 208 000 00 «Учет расчетов с подотчетными лицами». Отношения с ответственными лицами закрываются до оформления депонента.

Пример №2. В фирме была рассчитана зарплата за апрель 2017 года. Она платилась из кассы с 4 по 6 мая 2017 года по ведомости. После выдачи обнаружилось, что средства не выданы двум сотрудникам в сумме 13 871 руб. и 17 400 руб. Депонированная зарплата была выдана 25 и 31 мая 2017 соответственно.

В бухгалтерской отчетности зарплата относится к расходам месяца начисления. Получение или неполучение значения не имеет (п. 5 ПБУ 1/2008):

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

- рассчитана зарплата; ДЕБЕТ 70 КРЕДИТ 50 (51)

- выдана зарплата.

Для учета депонированных денег берут счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

ДЕБЕТ 70 КРЕДИТ 76-4

- депонирована зарплата, не дошедшая до сотрудника в положенные дни.

При выдаче депонированных средств используют дебет счета 76-4 и кредит счетов учета денежных средств:

- счета 50 «Касса» – депонированная зарплата выплачивается через кассу;

- счета 51 «Расчетные счета», если депонированная зарплата переведена на банковский счет человека.

Как производится депонирование зарплаты в 1С:8.3

Как происходит депонирование зарплаты в «1С: Бухгалтерия 8.3»? Берут «Ведомость на выплату зарплаты» («Зарплата» – «Выплата зарплаты» либо вкладка «Зарплата») (смс. рис. 1).

Кнопкой «Добавить» делают новую ведомость. В появившемся документе как вид выдачи – «Из кассы». Кликаем «Заполнить», после – «Рассчитать». Документ автоматически заполняется.

Потом работнику, зарплату которого следует задепонировать, в нужной графе делаем отметку «Задепонировано». Эта отметка меняется как по отдельным лицам, так и одновременно по всем.

Проводим «Ведомость на выплату зарплаты».

На ее базе выполним депонирование.

Кликаем «Действия» – «Создать на основании». Ищем «Депонирование организаций». Документ будет располагаться в «Зарплата» – «Выплата зарплаты» – «Документы по депонированию» (см. рис. 2).

Документ на депонирование в 1С создается автоматически. После его следует провести, а потом проверить проводки. Проводка будет: Дебет 70 Кредит 76.04. Субсчет 04 к счету 76 «Расчеты с разными дебиторами и кредиторами» – и есть «Расчеты по депонированным суммам».

Печатная версия «Депонирование организаций» – это «Карточка депонента».

Депонирование зарплаты в «1С: Зарплата и Управление Персоналом 2.5» выполняется аналогично «1С: Бухгалтерия предприятия 2.0».

В «1С: Бухгалтерия предприятия 3.0» депонирование зарплаты проходит с запросом «Ведомости на выплату зарплаты через кассу» («Сотрудники и зарплата» – «Зарплата» – «Ведомости в кассу») (Рис. 3).

В «Депонирование зарплаты» («Сотрудники и зарплата» – «Зарплата» – «Депонирование») (рис.4) берется ведомость, по которой делается депонирование зарплаты в 1С, и перечень работников.

Взимается ли НДФЛ при депонировании зарплаты

НДФЛ с депонированной зарплаты зависит от исходника выплаты.

В случае с банком НДФЛ отчисляется в день получения денег на заработок (ч. 1 п. 6 ст. 226 НК). То есть до того момента, когда средства будут реально выплачены. Депонирование на сроках платежа никак не сказывается.

С 01 января 2016 введен новый срок удержания и выплаты НДФЛ при выдаче зарплаты наличными. НДФЛ перечисляется максимум на следующий рабочий день после даты расчета с сотрудниками (п. 6 ст. 226, п. 6 ст. 6.1 НК РФ). Удерживать данный НДФЛ нужно из дохода при его реальной выплате (п. 4 ст. 226 Налогового кодекса).

Допустим, зарплата начислена 31 октября. А 7 ноября ее депонировали и выдали 28 ноября. Когда производится удержание НДФЛ из депонированной зарплаты и внесение удержанного НДФЛ?

При выдаче депонированной зарплаты 28 ноября налог удерживается 28 ноября и выплачивается не позднее 29 ноября.

В налоговом учете списание депонированной ранее зарплаты определяется применяемым методом расчета налога на прибыль.

При методе начисления депонированную зарплату включают в расходы месяца начисления (согласно подпунктам 1 и 4 ст. 272 НК РФ). В данной ситуации нет разногласий между налоговым и бухгалтерским учетами.

Если деньги выдаются через кассу, депонированная зарплата включается в расходы в момент ее выдачи (согласно п. 2 ст. 273 НК). В месяце начисления будет видна вычитаемая временная разница. Это предусмотрено п. 11 ПБУ 18/02. Появится отложенный налоговый актив. Его не станет, когда зарплату выплатят.

Как производить депонирование зарплаты уволенного сотрудника

Нельзя списывать депонированную зарплату уволенного до истечения срока исковой давности. В данном случае работают стандартные 3 года (ст. 196 ГК).

Срок исковой давности из ст. 392 Трудового кодекса не актуален в случае, если человек не пришел за расчетом при увольнении и не дал информации о счете в кредитном учреждении для перевода средств.

Срок исковой давности стартует со дня депонирования зарплаты – то есть с того, который следует за днем увольнения сотрудника, если он отсутствует в день увольнения (по условиям ч. 1 ст. 140 Трудового кодекса РФ).

Если ни сам сотрудник, ни его доверенное лицо не запросили депонированную зарплату в течение 3 лет, для налогообложения ее нужно включить во внереализационные доходы (согласно п. 18 ст. 250 НК РФ).

В бухгалтерской отчетности списание долга проходит по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

В случае затруднений предлагаем вам воспользоваться бесплатной консультацией профессионалов. В Санкт-Петербурге на помощь придет компания «Бизнес Ресурс». Мы оказываем компетентную юридическую поддержку малым и средним компаниям.

Почему десятки компаний Санкт-Петербурга предпочли услуги «Бизнес Ресурса»:

- Экономия средств – до 30 % (по сравнению с бухгалтером в штате);

- Специалисты «Бизнес Ресурса» даже теоретически не могут внезапно заболеть, уволиться или исчезнуть, как «приходящий» бухгалтер, и доступны в формате 24/7;

- Компания поддерживает единый стандарт обслуживания 1С;

- Компания оказывает комплексные бухгалтерские услуги, включая автоматизацию документооборота и оптимизацию налогов.

Подсчитайте, сколько ежемесячно стоит вашей компании содержание штатного/приходящего бухгалтера, и непременно звоните нам по телефонам:

- 8 (951) 652-55-06;

- 8 (931) 975-44-15.

У нас есть выгодное предложение, которое вас заинтересует!

Депонирование заработной платы

Заработную плату работодатель обязан выплачивать сотрудникам не реже двух раз в месяц в установленные внутренним распорядком организации сроки (ст. 136 ТК РФ). В противном случае, компании грозит штраф по статье 5.27 КоАП РФ.

Но иногда сотрудник может вовремя не получить заработную плату не по вине компании, а по личным обстоятельствам. Например, сотрудник болел и отсутствовал в офисе в дни, в которые выдавалась зарплата (в случае выплаты денег наличными из кассы).

Какие документы в этом случае следует оформить? Как отразить депонированные суммы для целей налогового и бухгалтерского учета? Когда удерживать с причитающихся сотруднику сумм НДФЛ?

Какие документы оформить

Если сотрудник не пришел за деньгами, то бухгалтер в платежной ведомости должен указать значение «Депонировано»

Если в последний день выдачи заработной платы сотрудник не пришел за деньгами, то в расчетно-платежной или платежной ведомости кассир должен проставить напротив фамилий работников, которые не получили заработную плату, надпись или оттиск печати «Депонировано» (п. 6.5 Порядка ведения кассовых операций).

Затем кассир должен подсчитывает итоговую сумму выданных и невыданных денег и сверить ее с общей суммой по ведомости , а также сделать соответствующие записи. После этого кассиру необходимо составить расходный ордер на сумму фактически выданной заработной платы. А невыданную задепонированную сумму зарплаты сдать в банк

Отметим, что ранее действовавший порядок ведения кассовых операций предписывал составлять также реестр депонированных сумм. В Порядке ведения кассовых операций, вступившем в силу с 1 июня 2014 года, такого требования нет. Но, такой документ в любом случае поможет отслеживать имеющиеся задолженности перед работниками. Поэтому отказываться от него не стоит.

Реестр депонированных сумм можно составить в произвольной форме. При этом целесоРекомендуем указывать в нем суммы депонированной заработной платы, месяц возникновения задолженности, ФИО и табельные номера работников, которые не получили причитающиеся им деньги

Скачать реестр депонированных сумм

Отражение депонированной заплаты при налогообложении прибыли

Отражение депонированной зарплаты при налогообложении прибыли зависит от метода учета доходов и расходов, который выбрала организация.

Работодатель, который использует метод начисления, учитывает расходы на оплату труда в том месяце, за который начислена зарплата (п. 1 ст. 255 и п. 4 ст. 272 НК РФ). Значит, если в каком-то месяце сотрудник не получит зарплату, компания все равно уменьшит базу по налогу на прибыль на не полученные им деньги.

На дату составления реестра депонированных суммналоговый расход не возникает

При кассовом методе учета доходов и расходов компания списывает на затраты только те суммы, которые в действительности выплачены работнику (п. 3 ст. 273 НК РФ). Поэтому на дату составления реестра депонированных сумм налогового расхода у работодателя не возникнет. Учесть спорные средства при налогообложении прибыли он сможет только после того, как работник фактически получит средства.

При списании задолженности по депонированной зарплате у работодателя возникает внереализационный доход

Как правильно отразить депонированную зарплату в 6-НДФЛ

Отправить на почту

6-НДФЛ — депонированная зарплата считается ли выплаченной с точки зрения уплаты НДФЛ, а значит, и с точки зрения момента и порядка ее отражения в форме 6-НДФЛ? Разберемся в данной статье.

Случаи депонирования зарплатных выплат

Депонентами являются работники, не получившие своевременно заработную плату (применительно к нашему случаю).

Депонированные суммы подлежат передаче по принадлежности, а значит, предназначенная для выплаты сумма зарплаты должна быть передана конкретному работнику.

При неполучении сотрудником зарплатных выплат наличными из кассы в сроки, предусмотренные для произведения таких выплат на предприятии, организация-работодатель депонирует (вносит) невостребованные суммы на банковский счет.

Депонирование денежных средств возможно только при условии осуществления выплаты заработной платы наличными денежными средствами через кассу компании (абз. 3 подп. 6.5 п. 6 указания Банка России от 11.03.2014 № 3210-У, далее – указание № 3210-У). Соответственно, при осуществлении выплат на банковские карты или иным способом речь о депоненте даже не может идти.

Зарплатные выплаты должны производиться предприятием дважды в месяц (это требование прописано в ст. 136 Трудового кодекса), в противном случае бездействие предприятия квалифицируется как нарушение с начислением штрафа в соответствии со ст. 5.27 КоАП РФ.

Не признается нарушением неполучение (несвоевременное получение) зарплатных выплат сотрудником, произошедшее не по вине предприятия, а по личным обстоятельствам работника. Например, сотрудник в день выдачи зарплаты наличными из кассы болел, находился в командировке, отсутствовал на работе по иным причинам.

Момент удержания и срок перечисления налога на физических лиц с депонированной зарплаты

Итак, сотрудник по личным причинам не получил зарплатные выплаты наличными из кассы.

В этом случае в последний день выдачи наличных денег, предназначенных для зарплатных выплат, в расчетно-платежной или платежной ведомости кассир напротив фамилии такого сотрудника проставляет надпись: «Депонировано» (указание № 3210-У). Удерживать ли при этом НДФЛ?

В общем случае доход в виде зарплаты считается полученным в последний день отработанного месяца (п. 2 ст. 223 НК РФ). Удержание налога на доходы физических лиц (далее налог на ф/л) производится непосредственно при фактической выплате дохода, а перечисление – не позднее следующего за таким удержанием дня (пп. 4 и 6. ст. 226 НКРФ).

Следовательно, при решении вопроса о том, является ли депонирование осуществлением выплат в пользу работника, налоговым агентам следует исходить из общих рассуждений: производится ли фактическая выплата дохода при депонировании.

Таким образом, при неполучении сотрудником из кассы в срок зарплатных выплат и при дальнейшем депонировании таких наличных сумм фактическая выплата сотруднику зарплаты признается непроизведенной. Следовательно, и обязанностей у н. агента по удержанию и перечислению налога в бюджет не возникает, вследствие чего зарплатные выплаты должны депонироваться с учетом налога на ф/л.

Как перечислять в бюджет НДФЛ с депонированной зарплаты

Сотрудник предоставил больничный лист 05 декабря. В течении 10 дней ему был начислен и подготовлен к оплате б/лист — 12 декабря, сформирована п/ведомость и расходный ордер, перечислен НДФЛ.

Но сотрудник 12 декабря не пришел получить денежные средства, по неизвестным причинам не выходит на работу, телефон не доступен, как 15 декабря депонировать выплату б/листа из кассы.Как быть с перечисленным НДФЛ?? Сформировать проводки в ручную 70/76.

04, как появится 76.04/50. Правильно ли? Можно ли депонировать выплату больничного??

Пособие по временной нетрудоспособности относится к выплатам, связанным с оплатой труда. Следовательно, неполученная сумма подлежит депонированию.

При депонировании зарплаты организация может отложить уплату НДФЛ до фактической выплаты дохода, но это не обязательно. НДФЛ может быть уплачен и в день депонирования.

В бухучете депонирование отражается следующим образом: Дебет 70 Кредит 76-4 – депонирована зарплата; Дебет 76-4 Кредит 50 – выплачена депонированная зарплата.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Как перечислять в бюджет НДФЛ с депонированной зарплаты

Ответ на этот вопрос зависит от источника выплаты депонированной зарплаты.

Если деньги на выплату зарплаты организация получает в банке, то в тот же день, когда средства были сняты с расчетного счета, она должна перечислить НДФЛ в бюджет (п. 6 ст. 226 НК РФ).

В этом случае депонирование зарплаты никак не влияет на сроки уплаты налога. Правомерность такого подхода подтверждается арбитражной практикой (см.

, например, постановление ФАС Уральского округа от 16 января 2014 г. № Ф09-13857/13).

Если деньги на выплату зарплаты получены из других источников (например, наличной выручки), организация должна перечислить НДФЛ на следующий день после выплаты зарплаты (п. 6 ст. 226 НК РФ).

В этом случае к моменту депонирования НДФЛ с доходов сотрудника не будет удержан, так как выплаты не было (п. 4 ст. 226 НК РФ). Поэтому организация не обязана перечислять НДФЛ с депонированной зарплаты.

Это нужно сделать на следующий день после того, как сотрудник все же получит деньги.

Главбух советует: если для организации срок уплаты НДФЛ по депонированной зарплате не принципиален, его можно не откладывать до момента, когда сотрудник все же получит деньги. Бухгалтеру удобнее перечислять налог по всем сотрудникам одним платежным поручением.

Поэтому организация может выбрать и этот вариант, поскольку досрочная уплата налога законодательством не запрещена (п. 1 и 8 ст. 45 НК РФ). Обосновать такой вариант можно тем, что депонированная зарплата фактически была начислена.

А следовательно, источник для уплаты НДФЛ за счет доходов сотрудника (а не за счет средств налогового агента, что запрещено (п. 9 ст. 226 НК РФ)) был сформирован.*

Из рекомендации«Как перечислить НДФЛ в бюджет налоговому агенту»

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как депонировать зарплату, не выплаченную в срок

Срок выдачи зарплаты

Срок выдачи наличных денег на выплату зарплаты руководитель организации определяет самостоятельно, но его продолжительность не может превышать пяти рабочих дней (включая день получения наличных с банковского счета). Срок выдачи зарплаты указывается в расчетно-платежной ведомости (унифицированная форма № Т-49) или платежной ведомости (унифицированная форма № Т-53).

Если сотрудник не получил зарплату в течение установленного срока, то невыплаченную сумму нужно депонировать. Сделать это необходимо в последний день выдачи зарплаты.

Такой порядок установлен пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Порядок депонирования зарплаты

Порядок действий при депонировании зарплаты следующий.

Закрывая ведомость на выдачу зарплаты, кассир должен:

- поставить отметку «Депонировано» в графе 23 «Подпись» расчетно-платежной ведомости формы № Т-49 (в графе 5 платежной ведомости формы № Т-53) напротив фамилий сотрудников, которым зарплата не выплачена;

- в конце платежной (расчетно-платежной) ведомости сделать запись о фактически выплаченных и подлежащих депонированию суммах;

- сумму фактически выплаченной зарплаты записать в кассовую книгу (на основании расходного кассового ордера).

Это следует из положений пункта 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Для контроля за невыплаченной зарплатой можно составить реестр депонированных сумм.

Реестр депонированных сумм составьте в произвольной форме. В нем можно указать:

- наименование организации;

- дата оформления;

- период возникновения депонированных сумм;

- номер расчетно-платежной (платежной) ведомости;

- фамилия, имя, отчество, табельный номер (при наличии) каждого сотрудника, не получившего зарплату;

- невыплаченная сумма по каждому сотруднику;

- итоговая сумма депонированной зарплаты.

Реестр может содержать и дополнительные реквизиты. Документ заверяется подписью кассира (с расшифровкой).

Депонированные суммы нужно сдать в банк. На эти суммы составьте один расходный ордер.

Бухучет

Для учета депонированной зарплаты предназначен счет 76-4 «Расчеты по депонированным суммам».

При депонировании зарплаты сделайте проводки:

Дебет 70 Кредит 76-4

– депонирована не полученная сотрудником зарплата;

Дебет 51 Кредит 50

– зачислена сумма депонированной зарплаты на расчетный счет.*

Депонированную зарплату нужно включить в расходы того месяца, когда она была начислена.

Нина Ковязина,

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

3. Ситуация: Как выплатить сотруднику депонированную зарплату

Сотрудник, желающий получить депонированную зарплату, должен уведомить об этом организацию в устной либо письменной форме.

На выплату зарплаты (в т. ч. депонированной) можно использовать как деньги, полученные в банке, так и свою выручку. Подробнее об этом см. Из каких источников можно взять наличные для выплаты зарплаты.*

Специальный срок для выплаты депонированной зарплаты законодательством не установлен. По общему правилу зарплата выплачивается не реже чем каждые полмесяца.

Конкретный день прописывается в Правилах трудового распорядка, трудовом (коллективном) договоре (ст. 136 ТК РФ).

Например, можно предусмотреть, что при наличии достаточных средств в кассе организации депонированные суммы выплачиваются в день обращения сотрудника.

Депонированную зарплату сотруднику выдавайте по расходно-кассовому ордеру (форма № КО-2) (п. 6.1 указания Банка России от 11 марта 2014 г. № 3210-У).

В бухучете при выплате депонированной зарплаты сделайте проводку:

Дебет 76-4 Кредит 50

– выплачена сотруднику депонированная зарплата.*

Такой порядок установлен Инструкцией к плану счетов (счет 76).

Из рекомендации«Как выдать зарплату из кассы»

Нина Ковязина,

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

15.12.2014 г.

С уважением,

Ольга Крисенко, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

Проводки по депонированию заработной платы

Если сотрудник не получает свою зарплату в срок, установленный по трудовому распорядку в организации, ее депонируют. Это значит, что деньги, полученные для оплаты труда, сдают в банк.

Для учета депонированной заработной платы предусмотрен счет 76. Депонирование отражают проводкой Дебет 76 Кредит 70. В дальнейшем эту сумму сдают в банк:

Зарплата может быть не получена сотрудником по уважительным причинам: командировка или болезнь. В любом случае получить ее он может в любой день, не дожидаясь срока выплаты по организации. Для этого работнику нужно обратиться в бухгалтерию. Выдача депонированной зарплаты отражается записью:

Если по каким-то причинам сотрудник вообще отказался получать депонированную зарплату, то по истечении срока исковой давности ее списывают:

- дебета 76 счета в кредит 91.1.

Что касается налогов и взносов по депонированной зарплате, то тут дело обстоит так:

- Перечисление страховых взносов не зависит от дня выплаты зарплаты. Их перечисляют с начисления оплаты труда

- НДФЛ: если деньги на выплату зарплаты были сняты с расчетного счета, то организация должна перечислить налог в этот же день. В случае, когда зарплата выплачивается из наличной выручки фирмы, налог перечисляется в день выдачи депонированной ранее суммы оплаты труда.

Пример №1:

Проводки по примеру:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50 | 62 | Поступила выручка в кассу организации | 30 000 | Отчет о розничных продажах |

| 70 | 76 | Депонирование зарплаты | 27 840 | Ведомость по выдаче заработной платы |

| 76 | 50 | Выплачена депонированная зарплата | 27 840 | Расходный кассовый ордер |

| 68 НДФЛ | 51 | Перечислен НДФЛ по депонированной зарплате в день ее выдачи | 4160 | Платежное поручение исх. |

Пример №2

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50 | 51 | Поступила деньги в кассу организации с расчетного счета на выплату заработной платы | 250 000 | Выписка банка |

| 70 | 76 | Депонирование зарплаты | 39 150 | Ведомость по выдаче заработной платы |

| 51 | 50 | Возвращена на расчетный счет сумма денежных средств депонированной зарплаты | 39 150 | Объявление на взнос наличными |

| 68 НДФЛ | 51 | Перечислен НДФЛ | 5850 | Платежное поручение исх. |