Содержание

Как расторгнуть договор страхования жизни?

Расторжение договора страхования жизни предусмотрено нормами действующего законодательства. При этом возможен возврат страховой премии, уже внесенной страховщику. Эти условия должны быть внесены в договорные обязательства, как один из пунктов прекращения соглашения.

Когда это можно сделать

Договор страхования жизни чаще всего используется при оформлении денежного займа. С его помощью банковская организация пытается защититься от неуплаты клиентом задолженности при наступлении страхового случая, например, при наступлении смерти либо инвалидности 1 группы.

Гражданское законодательство предусматривает возможность застрахованного лица расторгнуть заключенное соглашение и осуществить возврат неиспользованной денежной суммы пропорционально не прошедшему периоду времени. Это можно сделать, когда:

- Отсутствует вероятность появления страховой ситуации;

- Исчез страховой риск из-за факторов, не влияющих на наступление случая. Это могут быть ситуации гибели застрахованного имущества либо банкротство компании- страховщика.

Прекратить действие договора можно и до окончания установленного в нем срока. Но, если пунктами соглашения не предусмотрена такая возможность, то осуществить возврат денежных средств за неиспользованное время будет весьма проблематично.

Многими заемщиками выражается недовольство навязыванием страхового соглашения при оформлении кредита. Поэтому Центробанк России разрешил предоставлять период охлаждения, когда расторжение договора предусмотрено в законодательном порядке.

Так называемое «время охлаждения» представляет собой период в две недели, предоставляемый клиенту для расторжения страховых обязательств. Процесс проводится в одностороннем порядке при условии не наступления страховой ситуации без особых трат.

Страховщиком производится частичный возврат внесенной суммы при досрочном прекращении соглашения, когда оно действует определенное время. Размер суммы будет зависеть от количества времени, прошедшего с момента подписания документа.

Расторжение договора после окончания периода охлаждения возможно только, если в документе предусмотрено соответствующее условие.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Процедура расторжения соглашения о страховании жизни

Оформляется полис, как правило, при получении кредитных средств в офисе банка как дополнительная услуга и предполагает его добровольность. Аннулировать его можно следуя следующим действиям:

- Подготовка необходимого пакета документов.

- Обращение к страховому агенту и подача заявления.

- Рассмотрение обращения в период не больше 10 дней.

- Прекращение договорных обязательств и окончательный расчет по ним.

К заявлению должны быть представлены документы:

- Удостоверение личности обратившегося лица;

- Соглашение о страховании жизни;

- Доказательства, удостоверяющие законность обстоятельств для аннулирования договоренностей.

Если оформлен кредит

В ситуации, когда полис был оформлен при выдаче кредитных средств, о его расторжении следует уведомить банковское учреждение.

При одностороннем прекращении договорных обязательств следует учитывать тип заключаемого соглашения. Полис может выдаваться в рамках:

- Индивидуального страхования;

- Присоединения к коллективной программе.

Во втором случае, заемщик включается в совместное соглашение между банком и компанией-страховщиком. При этом страховой платеж является комиссией кредитной организации за осуществление процедуры по вступлению в указанную программу. Поэтому прекращение обязательств в срок охлаждения не возможен.

Основным условием аннулировать соглашение считается соответствующий пункт документа.

Внесенная сумма может возвращаться не полностью, в связи с возможностью удержания банком налога на доходы с физического лица.

Добровольное оформление полиса

Аннулировать договоренности со страховщиком можно в срок до двух недель с 01.01.2018 г. на основании положений приказа ЦБ РФ. По окончании такого периода это возможно лишь при наличии такого условия в договоре о страховании.

Возврат уплаченных средств должен быть осуществлен в размере пропорциональном неистраченному времени за вычетом расходов на формирование дела. Такие затраты могут формировать от 20 до 90% суммы. Правилами страхования определяются средства, необходимые к возврату, равные величине внесенных взносов.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

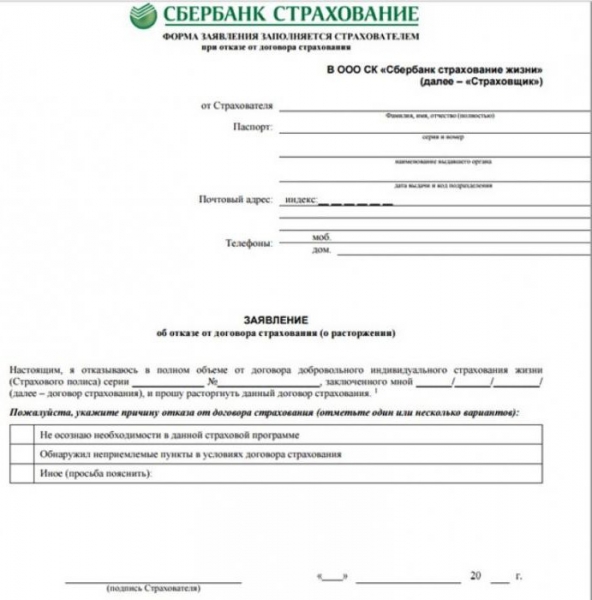

Оформление заявления

Обращение готовится в двух экземплярах письменно и должно содержать следующие данные:

- Название страхового агента;

- Информация о держателе полиса;

- Реквизиты соглашения, номер полиса, даты заключения и окончания действия обязательств;

- Основание для прекращения договоренностей;

- Просьба о расторжении соглашения и возврате денежной суммы за неиспользованное время;

- Вариант перечисления страховой суммы — наличный расчет, безналичный способ, перевод на счет в банке;

- Подпись лица и дата.

Обращение подается путем личного посещения страховой организации либо направляется средствами почтовой связи.

Возврат страховой премии

При прекращении страховых обязательств, агент обязан вернуть средства, внесенные в счет выполнения договоренностей. Если аннулирование договоренностей произошло в начале его заключения, то сумма выплачивается полностью, но при условии, если не наступила страховая ситуация в это время.

Про окончании «периода охлаждения», то есть двух недель, деньги возвращаются в размере соответствующем неистраченному времени действия полиса. Для проведения процедуры установлен максимальный срок в 10 суток, который должен быть использован для рассмотрения заявления и принятия решения.

Как быть, если в прекращении договора отказано

Надо отметить, что прекращение страховых обязательств достаточно непростая процедура. Отказ может направляться в следующих ситуациях:

- В обращении о расторжении соглашения есть недостоверные сведения либо ошибки;

- Договор не содержит условий, на которых могут быть аннулированы правоотношения;

- Наступление страхового случая.

Но существуют ситуации, когда страховщик отказывается от прекращения договоренностей без законных на то причин. При наступлении такого случая необходимо подготовить претензионную жалобу в Центробанк России либо иск в суд.

Заявление должно направляться в арбитражный суд и содержать мотивированное прошение расторгнуть соглашение о страховании жизни. Если при этом был оформлен заем, то с истечением срока в один месяц можно будет вернуть сумму внесенных финансов полностью. Если период занял больше времени, то вернуть удастся не более 50% от уплаченных средств.

В срок до 30 дней судебный орган принимает заявление к рассмотрению и решает о прекратить страховые обязательства, в том числе обязывает компанию выплатить внесенную сумму.

При заключении страховых договоренностей, необходимо внимательно изучать положения договора.

Лучше удостовериться, что страхователем является клиент, а не банковское учреждение, где заемщик будет присоединен к программе коллективного страхования.

Также необходимо убедиться, что ставка по кредиту не будет зависеть от наличия полиса. Ведь вернуть страховую премию за навязанную страховку вполне реально. Правда иногда для этого нужно написать претензию страховщику.

Расторжение договора страхования жизни

Страхованию от получения ущерба в настоящее время подлежит движимое и недвижимое имущество, здоровье и жизнь человека. Также граждане могут защитить себя от несчастных случаев посредством страховки. Договор страхования жизни чаще всего применяется при оформлении кредитного заёма.

Таким образом, банковские учреждения хотят обезопасить себя от невыплаты заемщиком задолженности в случае наступления страхового случая, а именно, смерти или инвалидности I группы.

Как расторгнуть договор страхования (по аналогии с расторжением кредитного договора) и в каких случаях это будет возможно, рассмотрим подробнее.

Сроки

Согласно гражданскому законодательству гражданин, оформивший договор страхования, имеет возможность расторгнуть вышеуказанное соглашение и вернуть часть неиспользованных денежных средств пропорционально оставшемуся периоду, если:

- исчезла вероятность наступления страхового случая;

- наличие страхового риска исчезло согласно факторам, которые не затрагивают страховой случай. Вышеприведенными факторами считаются — гибель застрахованной собственности или банкротство страховщика.

Расторгнуть договор страхования можно и досрочно, не дожидаясь его окончания. Однако, если этой специальной возможности не предусмотрено в самом соглашении, то вернуть денежные средства за неиспользованный период будет невозможно.

Многие страхователи выражали недовольство в связи с навязыванием договора страхования при взятии кредитного займа и в связи с этим фактом ЦБ ввело понятие «период охлаждения», начиная с ноября 2015 года, когда законодательно разрешено расторгнуть соглашение.

Период охлаждения — это пятидневный срок, с которого начинается исчисление заключения договора страхования и который дается физическому лицу (страхователю), чтобы расторгнуть существовавшую договоренность. Процедура производится в одностороннем порядке и с небольшими финансовыми убытками или совсем без них, если страховой случай не произошел.

Страховщик осуществляет частичный возврат денежных средств страхователю, решившему досрочно расторгнуть соглашение, если договор страхования действует несколько месяцев. Расчет выплат ставится в зависимость от времени, миновавшего с момента заключения документа.

Следует помнить! После «периода охлаждения», расторгнуть договор страхования представится возможность только, если вышеуказанный документ имеет соответствующий критерий.

Как расторгнуть договор страхования жизни?

Оформление страхового полиса жизни является чаще всего дополнительной услугой при взятии кредита в банковском учреждении и считается добровольной процедурой. Расторгнуть договор со страховой компанией можно, следуя пошаговому алгоритму действий:

- сбор и подготовка необходимой документации;

- обращение в страховую организацию с составленным письменным заявлением;

- рассмотрение заявления в десятидневный период страховой компанией;

- окончательное расторжение договора страхования и расчет выплат.

Перечисление денежных средств производится в срок, не превышающий десятидневный период. К заявлению следует приложить нижеприведенный перечень документов:

- документ, удостоверяющий личность заявителя-страхователя — в оригинале и ксерокопия;

- дубликат и оригинал договора страхования жизни;

- бумаги, подтверждающие законность причин для аннулирования соглашения.

Расторгнуть существующую договоренность между страхователем и страховщиком можно в «период охлаждения» или в другой период, если это условие прописано в соглашении.

По кредиту

При взятии кредита сотрудниками банковского учреждения часто навязывается дополнительная обязанность оформить договор страхования жизни. При досрочном расторжении договора страхования жизни по кредиту следует в обязательном порядке уведомить и кредитную организацию.

Чтобы расторгнуть соглашение в одностороннем порядке, следует принять во внимание тип подписания документа. Работники в банковском учреждении предлагают своим клиентам следующие способы получения страхового полиса:

- оформление индивидуального страхового полиса;

- присоединение к коллективной программе страхования.

В последнем случае существует подписанное соглашение между банком и страховой организацией. Заемщика включают в данный документ и он считается с этого момента застрахованным.

Платеж за страховку — это плата соответствующей комиссии кредитному учреждению за проведение операции по присоединению к вышеуказанной программе.

Расторгнуть соглашение в «период охлаждения» в этом случае не представляется возможным.

Главным условием возможности расторгнуть договоренность считается наличие подобного условия в заключенном соглашении. Сумма возращенных денежных средств может быть не 100-процентной, т. к. банковское учреждение вправе взимать НДФЛ с физических лиц.

При добровольном оформлении страховки

Расторгнуть договоренность со страховой организацией по общепринятым правилам можно в пятидневный период, который имеет название «период охлаждения». Возврат денежных средств осуществляется в полном объеме, если страхового случая не наступило за данный промежуток времени.

Спустя 5 дней, страхователю следует обратиться к содержанию существующего договора страхования. Если возврат финансов при досрочном расторжении является прописанным пунктом, то вернуть деньги можно, но не в полном размере. Чтобы расторгнуть соглашение, следует обратиться с письменным заявлением в страховую организацию.

Перечисление денежных средств осуществляется пропорционально неиспользованному времени с удержанием издержек на ведение дел. Вышеуказанные издержки могут составлять от 25 до 90%. В правилах страхования иногда существуют определения, предопределяющие вычет из суммы, которая причитается после аннулирования, равная объему произведенных выплат.

Как составляется заявление, чтобы расторгнуть договор страхования, рассмотрим далее.

Заявление

Расторгнуть соглашение со страховой организацией можно посредством составления заявления. Подписанный документ подается при личном обращении в компанию или направляется заказным письмом. Составляется письменное обращение в двух экземплярах — один остается у заявителя, другой у страховой фирмы.

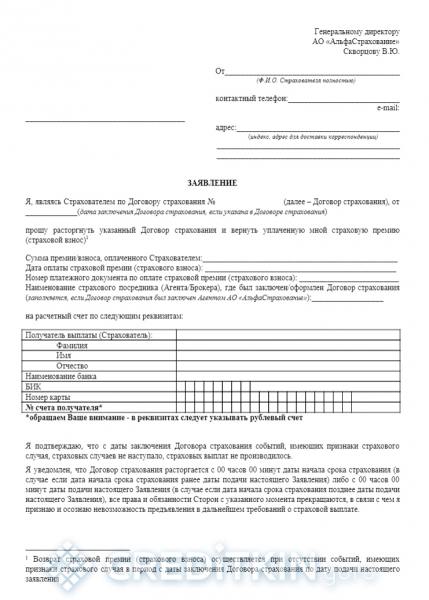

Стандартный образец заявления в обязательном порядке должен содержать нижеприведенную информацию:

- фиксирование без сокращений наименования страховой организации;

- сведения о страхователе — ФИО, место прописки, паспортные реквизиты;

- указание информации о договоре страхования жизни — номер страхового полиса, дата подписания и дата завершения действия документа;

- описание причины, по которой страхователь желает расторгнуть соглашение;

- выражение просьбы расторгнуть договоренность и вернуть денежные средства за неиспользованный период;

- фиксирование способа осуществления финансовых выплат — наличными или безналичными, посредством перевода на банковский счет;

- дата и подпись.

Скачать образец заявления о расторжении договора страхования жизни можно по ссылке.

Возврат денег

Если страхователь хочет отказаться от услуги страхования жизни и расторгнуть договор, то он может воспользоваться так называемым «периодом охлаждения» в течение пятидневного срока с момента оформления услуги. Законодательством страховой организации вменяют в обязанность соблюдать вышеуказанный регламент.

Следует помнить! Согласно приказу ЦБ, с 1-го января 2018 года пятидневный период будет продлен на двухнедельный.

Если решение расторгнуть договор страхования жизни было принято в самом начале его действия, то возврат осуществляется в полном размере.Главным условием является не наступление страхового случая за этот период.

По прошествии указанных 5 дней возврат денежных средств происходит пропорционально нереализованному времени страховки. Рассмотрим следующую ситуацию:

Физическое лицо подписало договор страхования жизни, период действия — 20 лет. По прошествии пятилетнего срока гражданин принимает решение расторгнуть соглашение. Возврату подлежат 70% выплаченных взносов.

Перечисление осуществляется в течение максимум 10 дней после рассмотрения заявления и принятия положительного решения.

Что делать, если страховая компания отказывает в расторжении договора?

Расторгнуть договор страхования не представляется легким делом. Страховая организация может отказать в нижеприведенных случаях:

- заявление на расторжение соглашения было составлено с ошибками;

- в документе не зафиксировано соответствующее условие;

- наступил страховой случай.

В некоторых случаях отказ страховой организации расторгнуть договоренность не имеет законных оснований. В этом случае можно обратиться с соответствующей претензией в ЦБ России или решать проблему в судебном порядке.

Исковое заявление отсылается в арбитражный судебный орган со сформулированной просьбой расторгнуть договор страхования жизни. В случае взятия кредита, по прошествии месячного срока можно добиться 100-процентного возврата денежных средств.

Если прошло больше времени, то добиться можно лишь возврата 50%. В течение месяца после принятия на рассмотрение заявления, суд принимает положительное решение расторгнуть договор страхования и обязывает страховую организацию произвести выплату.

Скачать образец искового заявления о расторжении договора страхования жизни можно здесь.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Расторжение страхового договора в 2018 году — возврат страхового взноса, по кредиту, в Сбербанке, по ОСАГО, Росгосстрах, при досрочном погашении кредита, срок

Получить страховку можно практически на все что угодно, а вот как отказаться от страховых услуг, если надобность в них пропала еще до истечения срока действия страхового полиса, можно узнать в данной статье.

Основная информация

Услугами страхования пользуются в обязательном порядке автовладельцы и те, кто получил займ на покупку недвижимости.

В добровольном порядке могут быть заключены договора страхования на кредиты, трудоспособность, жизнь и прочее.

Страховые отношения скрепляются договором, в котором должно быть уточнено в каких ситуациях и с какими последствиями представляется возможным разорвать договоренности.

Определения

Страхователь – это то лицо, которое обратилось в страховую контору.

Страховщик – это страховая организация, которая имеет лицензию и все регистрационные документы в соответствии с законом.

Договор страхования – документ, согласно которому страхователь имеет право на компенсацию в случае факта совершения страховой ситуации.

Законодательство

Со стороны права все особенности страховой деятельности регламентирует Закон № 4015 от 27.11.1992 г. «об организации страхового дела».

О том что между страхователем и страховщиком должен быть заключен договор, гласит статья 927 ГК РФ. Гражданское законодательство также имеет статью под номером 958, разъясняющую особенности расторжение договора страхования досрочно.

Основания

Основания для расторжения страхового договора могут быть самыми различными. Но для того чтобы страховщик не препятствовал расторжению и возврату страхового взноса при расторжении страхового договора, следует иметь достаточно вескую причину разрыва отношений со страховщиком, а все свои претензии и аргументы подтверждать документами.

Что такое период охлаждения

В нормативно-правовой базе есть документ, в котором есть понятие «период охлаждения».

Указание Банка РФ от 20.11.2015 г. гласит, что страхователь имеет право без потери денег отказаться от услуг страховщика в течение пяти дней с момента подписания страхового договора. Данный документ был создан по причине того, что очень многие организации отказываются продавать товар или предоставлять услугу без страховки, что, конечно незаконно.

Как им пользоваться

Чтобы воспользоваться так называемым периодом охлаждения необходимо подать письменное заявление на отказ от услуг страховки.

Например, многие кредитные конторы, говорят о том, что шансов на одобрение займа будет гораздо меньше без подписания страхования. В такой ситуации добровольное страхование может стать для нуждающегося в кредите вынужденным.

Некоторые получатели заемных средств смиряются с необходимостью выплачивать страховые премии, даже если в страховании не заинтересованы, а кто-то более осведомленный, после получения кредитных средств пишет заявление в течение пяти дней и отказывается от услуг по страховке.

Порядок действий

Для того чтобы прекратить действие страхового соглашения потребуется руководствоваться обоснованной причиной.

Наиболее распространенными и объективными причинами для расторжения договора по страхованию являются:

- Прекращение деятельности страховщика.

- Доказываемый факт навязывания услуг страховки.

- Не соблюдение пунктов соглашения одной из сторон договора.

- Договор составлен первоначально неверно.

- Страхователь, который желает прервать договор личного страхования, нашел иную компанию-страховщика с более привлекательными для него условиями.

- Стороны по обоюдному согласию готовы прекратить действие соглашения.

В некоторых случаях договор расторгается по заявлению страхователя, иногда инициатором является страховщик.

Правила оформления расторжения страхового договора

Для того чтобы разорвать действие договора по предоставлению страховых услуг потребуется выполнить несколько действий:

- Написать заявление на имя страховой организации. Документ может быть составлен в свободной форме, но с указанием обязательных пунктов.

- Подать заявление в организацию, где страховой договор был подписан. Бывает что филиал страховой конторы или магазин, который по сотрудничеству со страховщиком предлагает клиентам страховку, не вправе принимать заявление об отказе, необходимо в такой ситуации направлять отказной документ в головной офис страховой организации либо лично, либо заказным письмом.

- После того как заявление подано, сотрудник страховой конторы обязан его зарегистрировать. Именно с данного факта начинается процедура по разрыву страховых отношений. Процесс рассмотрения заявления заключен в анализе причины и действий страхователя до момента подачи отказного листа.

- На то чтобы принять решение о расторжении соглашения страховщику требуется 10 дней. Пи истечению указанного срока страхователю в письменной форме должен прийти ответ.

- От того каков будет вердикт страховщика будет зависеть придется ли не получившее одобрение заявление передавать в суд.

- После того как страховщик согласится на разрыв договора ему необходимо будет вернуть часть денег страховщику за все время, которое оставалось до окончания действия договоренностей или же ту сумму на которую будут согласны стороны.

По кредиту

При оформлении кредита практически все банки советуют своим клиентам подписать договор страховки.

Данная мера обеспечивает гарантиями и заимодателя и заемщика. Навязывать страховые услуги при выдаче кредита запрещено.

При разрыве отношений по договору кредитного страхования необходимо узнать какой тип документа был заключен:

- Индивидуальный.

- Соглашение по коллективной страховой программе.

Разница в них будет влиять на то, какую сумму уплаченных страховых взносов страхователь при прекращении действия договора может вернуть. По индивидуальному договору определены суммы страховых премий, необходимых к уплате. Если разрыв отношений производится в период охлаждения, то вернуть можно все деньги без потерь.

По коллективной страховой программе, страхователь как бы присоединяется к уже существующему договору между страховой компанией и кредитным учреждением. Та сумма, которую запрашивает страховщик через банк, является по большей части не страховой премией, а оплатой услуг банка, который представляет услуги страховой организации.

По добровольным видам страхования

Добровольное страхование предполагает тот факт, что страхователь по собственному желанию, осведомленный по всем особенностям договора, подписал документы.

Для разрыва соглашения по добровольному страхованию потребуется иметь очень вескую причину.

Вернуть часть денег за неиспользованный период действия страховки можно только об этом будет сказано в соглашении.

Прерывание действия соглашение приводит к тому, что страховщик обязан произвести расчет:

Сумма, положенная к возврату = сумма уплаченных страховых премий — (сумма страховых премий÷ количество дней действия страховки по договору × фактически использованные дни по страхованию) — расходы на ведение дел.

По ОСАГО

Договора по обязательному автострахованию расторгаются обычно по немногим причинам, например:

- Страховая контора, оформившая полис прекращает свою деятельность или участвует в программе банкротства.

- Автомобиль, который был объектом страхования, меняет владельца.

- При совершении ДТП объект страхования полностью уничтожен.

Бывают и менее глобальные причины для отказа в страховании по ОСАГО, например, при страховании автомобиля, страхователю навязали дополнительные услуги. Или же выплаты по страховке не соответствуют законодательным нормам и пунктам соглашения.

В сбербанке

Разрыв отношений по страховке, заключенной в Сбербанке, осуществляется по заявлению в свободной форме, но с указанием: реквизитов страховой компании, имени страхователя, причины для прекращения действия договоренностей, данных выданного страхового полиса.

В росгосстрахе

Разрыв отношений по страховке, оформленной через Росгосстрах, можно обратиться как к самому страхователю, так и в различные структуры, например, в российский союз страховщиков.

Пакет документов

Страховые компании могут разорвать договор по одному лишь заявлению, но случается, что для прекращения действия страховки страховщик запросит целый пакет бумаг, состоящий из:

- Личных документов страхователя.

- Ксерокопии полиса.

- Заявления.

- Документов, которые увеличивают значимость причин для разрыва.

- Копия договора страховки.

В случае когда сам страхователь не имеет возможности заниматься сбором и подачей документов, можно данные мероприятия перепоручить доверенному лицу по нотариальной доверенности.

Возврат уплаченных взносов

Возвращать ранее заплаченные средства по договору страховки, если данный документ прекращает свое действие, страховщик не очень хочет и, всеми правдами и неправдами, будет отказывать в выплате или же делать ее значительно ниже.

Когда могут отказать

Отказать в выплате остатка внесенных в качестве страховых прений средств может страхователь, если по правилам кредитного соглашения разрыв с возмещением не предусмотрен.

Спорные ситуации по отказу в досрочном прекращении страхового соглашения решаются в суде.

Сроки

Сроки, в которые можно без потерь расторгнуть страховые договоренности могут быть прописаны в самом тексте соглашения.

После подачи заявления на отказ от страховых услуг, СК потребуется 10 дней, после чего денежные средства будут возвращены страхователю, а договор страховки прекратит свое действие.

Возврат средств, если кредит погашен досрочно

Оформляя кредит и подписывая договор страховки по кредитным обязательствам, необходимо убедится, что в тексте страхового соглашения указанно, что при досрочном исполнении кредитных обязательств страховку можно прервать и получить денежные средства за неиспользованный период страхования.

Если данного правила в соглашении нет, то по заявлению страхователя соглашение от СК прекратится, но деньги никто не вернет.

Граждане смогут отказаться от договора страхования с возвращением страхового взноса

Банк России предлагает расширить диапазон прав граждан при заключении договора страхования. Проект указания Центробанка РФ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» находится в стадии антикоррупционной проверки.

Речь идет о наделении страхователя правом отказаться от уже заключенного договора страхования в течение 14 дней с момента его подписания с возвращением ему уплаченного взноса (страховой премии).

Сегодня такая возможность предусмотрена законом «Об организации страхового дела в РФ» № 4015-1 от 27.11.1992 только в случаях несогласия страхователя со сменой страховщика — при передаче обязательств по договору страхования от одной страховой компании к другой.

Банк России предложил включить в перечень оснований для возвращения страховой премии по договорам добровольного страхования отказ страховщика от исполнения обязательств по договору независимо от причин такого волеизъявления.

Минимальный срок для отказа планируется установить на уровне 14 суток, при этом страховым компаниям предоставлено право закреплять более длительные периоды.

В соответствии с проектом указания полное возвращение страховщику уплаченного взноса предусмотрено в случаях, если отказ от договора последовал до начала его действия.

Иначе страховщик вправе удержать из страховой премии часть, пропорционально времени, прошедшему с момента начала действия договора до внесения отказа от его исполнения.

Срок возвращения страховой премии, в соответствии с проектом указания, составляет 10 рабочих дней с момента поступления письменного отказа страхователя.

Указанные условия предполагается распространить на следующие виды добровольного страхования, предусмотренные для физических лиц:

- страхование жизни (в том числе на случаи дожития до определенного договором возраста, смерти или наступления иного события);

- страхование от заболеваний, увечий, несчастных случаев;

- страхование имущества и транспортных средств (за исключением железнодорожных);

- КАСКО;

- страхование финансовых и имущественных рисков;

- страхование гражданской ответственности владельцев водных и автомобильных транспортных средств;

- страхование ответственности на случай причинения вреда третьему лицу.

Не будут применяться установленные указанием требования к договорам обязательного страхования, к случаям, когда обязательное страхование является неотъемлемым условием допуска гражданина к исполнению служебных обязанностей, установленным законом, а также к договорам добровольного медицинского страхования (ДМС), заключенным с трудовыми мигрантами.

Возврат страховки по кредиту в 2018 году — при досрочном погашении, образец в Сбербанке, можно ли вернуть

Страхование кредита минимизирует риски, как банка, так и заемщика. Но не всегда она обязательна, и отказаться от услуги можно после заключения договора.

Как в 2018 году возвращается страховка по кредиту, о каких нюансах нужно знать? Практически при любом виде кредитования банк предлагает оформить страховку.

Клиенты, боясь отказа в кредитовании, соглашаются. Но не все заемщики знают о возможности отказа от страховки. Можно ли в 2018 году вернуть страховые взносы и как это сделать правильно?

Что нужно знать

Отказаться от услуги страхования достаточно просто еще при подаче заявки. Нужно всего лишь сообщить банковскому сотруднику о своем нежелании оформлять страховку.

Но для заемщика такое решение может иметь негативные последствия. Самые распространенные варианты развития ситуации:

| Отказ в кредитовании | Банк часто отказывает в одобрении заявки на кредит именно по причине отсутствия страхового полиса. По закону навязывание страховки запрещено. Исключением являются лишь залоговые кредиты, для которых наличие страховки обязательно. Но в то же время банк не обязан озвучивать причину отказа. При отсутствии иных весомых аргументов для положительного решения страховка становится решающим фактором |

| Существенное повышение процентной ставки | Некоторые банки предлагают кредитные продукты со страховкой и без. В последнем случае ставка по кредиту может быть выше на 5-10 пунктов. Клиентов пугает увеличение стоимости займа и они оформляют страховку. На практике кредит с повышенной ставкой может оказаться дешевле стоимости страховки |

| Ужесточение кредитных условий | Банк может настаивать на оформлении страховки не только посредством повышения ставки, но и через уменьшение кредитного лимита, увеличение/уменьшение длительности кредитного периода, требование дополнительного обеспечения |

Банку выгодно страхование клиентов. Оно минимизирует риски невозврата, а иногда приносит дополнительную финансовую прибыль (при страховании самим банком).

После получения займа можно отказаться от страховки (если она не является обязательной) и вернуть потраченные средства. Правда, сумма возврата определяется моментом обращения и условиями страхования.

Определения

Страхование кредита может быть добровольным и обязательным. Добровольные варианты страховки включают в себя такие страховые риски, как:

- утрата трудоспособности заемщика;

- потеря работы;

- присвоение инвалидности;

- смерть заемщика.

Общий смысл страхования в том, что если по какой-то причине клиент не сможет возвращать кредит, то за него это сделает страховая компания. Так банк защищается от невозвратных займов.

Сам заемщик может быть уверен, что в случае страхового риска банк не обратится в суд и взыскание не будет обращено на имущество.

В этом случае имеет место залог имущества в пользу банка. Поскольку банк должен быть уверен, что до окончательной выплаты кредита с залоговым объектом ничего не случится, он вправе требовать оформления страховки.

В качестве страхового случая выступают риски утраты или повреждения залога. Прочие виды страхования оформляются по желанию клиента.

Отказ от страховки предполагает расторжение страхового договора. Но нужно знать, в каких случаях можно отказаться от страхования, и на каких условиях.

Для кого это возможно

Отказ от страховки возможен только при добровольном страховании. При этом возможно несколько вариантов отказа:

| Отказ от страховки в течение 5 дней после подписания договора | Согласно Указанию ЦБ РФ № 3854 отказаться от навязанной банком страховки можно в «период охлаждения». При этом должна быть возвращена полная страховая сумма, если не наступил страховой случай. К сожалению, пятидневный срок для отказа не распространяется на программы коллективного страхования. В подобном случае возможность отказа регулируется внутренними правилами банка |

| В течение всего периода кредитования | Отказаться от добровольного страхования можно в любой момент времени. Но вот возможность возврата средств будет зависеть исключительно от условий, прописанных в договоре |

| По завершении срока действия кредитного договора | Здесь имеется в виду ситуация, когда длительность страхования превышает период выплаты кредита. Аналогично возможность возвращения средств зависит от договоренностей, достигнутых и зафиксированных при заключении договора |

Когда страхование кредита является обязательным, то отказ от страховки возможен только после завершения выплаты кредита.

Как правило, сроки кредитного и страхового договоров совпадают, потому о возврате средств говорить не приходится.

Но если кредит выплачен досрочно, то часть страховых взносов можно вернуть. Сумма и возможность возврата зависят от решения страховой компании.

Правовая база

Единый закон о возврате страховки по кредиту отсутствует. Ситуация с возмещением регулируется решениями Центробанка, федеральными законами и общими страховыми нормами.

Как расторгнуть договор страхования жизни?

Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни) (п. 1 ст. 4 Закона от 27.11.1992 N 4015-1).

Стороны договора страхования жизни

Сторонами договора страхования жизни являются (п. п. 1, 2 ст. 934, ст. 938 ГК РФ; пп. 1 п. 1 ст. 4.1, п. 1 ст. 5, п. 1 ст. 6 Закона N 4015-1):

- страховщик — юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования жизни;

- страхователь — гражданин;

- выгодоприобретатель — гражданин или юридическое лицо, в пользу которого заключен договор страхования и которое имеет право получить страховую выплату. Если выгодоприобретатель в договоре страхования жизни не указан, договор считается заключенным в пользу страхователя.

При этом досрочно расторгнуть договор страхования вправе в любое время страхователь или выгодоприобретатель (п. 2 ст. 958 ГК РФ).

Расторжение договора страхования жизни

Для расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования. В заявлении нужно указать (абз. 2 п. 3 ст. 958 ГК РФ):

- наименование страховой организации;

- свои паспортные данные;

- реквизиты договора страхования;

- просьбу расторгнуть договор страхования;

- просьбу возвратить страховую премию (часть страховой премии), если право на ее возврат предусмотрено договором страхования.

После принятия страховщиком заявления о расторжении страховщик и заявитель должны заключить соглашение о расторжении договора страхования жизни в письменной форме (ст. 452 ГК РФ).

Действие договора страхования прекращается в предусмотренный договором страхования или указанным соглашением срок. Срок исчисляется с даты получения страховщиком заявления гражданина о расторжении договора страхования.

Возврат страховой премии при расторжении договора страхования жизни

Возврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 п. 3 ст. 958 ГК РФ).

Кроме того, с 02.03.2016 в течение 90 дней у страховых компаний появляется обязанность предусмотреть условие о возврате страхователю уплаченной страховой премии по вновь заключаемым договорам добровольного страхования.

Так, условие о возврате уплаченной страховой премии предполагается как обязательное в случае отказа от договора в течение пяти рабочих дней со дня его заключения (или более длительного срока — по решению страховой компании) при условии, что в этот срок не произошел страховой случай (п. п. 1 — 2, 10 Указания Банка России от 20.11.2015 N 3854-У).

Если страхователь отказался от договора в указанный срок, но до даты начала действия страхования, уплаченная страховая премия подлежит возврату в полном объеме.

Если страхователь отказался от договора в указанный срок, но после начала действия страхования, то страховая компания вправе удержать часть страховой премии пропорционально сроку действия договора (п. п. 5 — 6 Указания).

Возврат страховой премии должен быть произведен в срок, не превышающий десяти рабочих дней со дня получения письменного заявления страхователя об отказе от договора (п. 8 Указания).