Содержание

Каско с франшизой — что это и кому подходит?

Немногие автовладельцы сегодня согласятся использовать автомобиль, не обезопасив транспортное средство на случай повреждений. Обязательная страховка — ОСАГО — имеет лимит возмещения только 400 т.р., а современные автомобили стоят намного дороже.

К тому же автогражданка покрывает ремонт только в случае невиновности водителя в ДТП. Учитывая недостатки ОСАГО, все больше автовладельцев предпочитают страховать движимое имущество по КАСКО. Однако стоимость такой страховки немаленькая и достигает 10% цены автомобиля.

Ниже рассказано как сэкономить на цене страхового полиса КАСКО при помощи франшизы.

КАСКО с франшизой поможет выручить выгоду от страхования

Что такое КАСКО с франшизой

Франшиза в страховании — доля страхового возмещения, которое не выплачивается страховой компанией. О величине франшизы стороны определяются заранее при оформлении страхового договора. Приведем пример: страховой полис КАСКО заключен франшизой 10 т.р. После страхового события, страховая компания из суммы страховой выплаты, к примеру, 100 т.р.

вычтет франшизу и заплатит пострадавшему 90 т.р. если же выплата возмещения производится путём оплаты ремонта автомобиля в специализированноймастерской, страхователь по окончании восстановительных работ оплачивает в кассу ремонтной организации денежную средства в сумме франшизы, в нашем случае — 10 т.р. Остальные расходы возьмет на себя страховщик.

Типы КАСКО с франшизой

Выделяют несколько типов франшизы, которые применяются при оформлении страхового договора.

Два главных вида франшизы — условная и безусловная.

- безусловная франшиза применяется при всех страховых событиях и не зависит от размера ущерба. Случись в срок действия полиса одно ДТП или 10, при каждой аварии страхователь получит возмещение, размер которого составит разницу между реальным ущербом и величиной франшизы. Такой тип франшизы невыгоден водителям, частенько попадающим в аварии, однако дает ощутимый дисконт при покупке страхового договора.

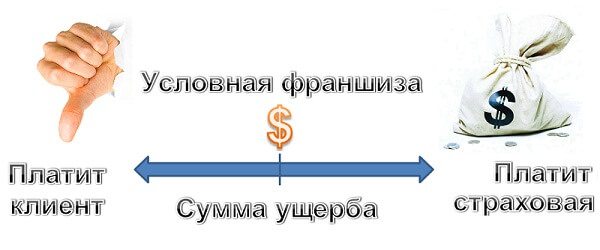

- условная франшиза применяется, если величина ущерба не меньше франшизы. Пример: предусмотренная условиями полиса франшиза равна 10 т.р. Случается ДТП, стоимость ремонта автомобиля после которого оценивается в 9 т.р. В этом случае автовладельцу придется восстановить транспортное средство самостоятельно, поскольку причинённый ущерб меньше значения условной франшизы. В то же время, если для ремонта автомобиля необходимо потратить 11 т.р. (т.е. больше величины франшизы) страховая компания примет все расходы на себя. Такой вид франшизы удобен опытным водителям, которые хотят получить полностью в результате серьезного ДТП, готовы самостоятельно оплатить ремонт в случае небольших повреждений.

Помимо основных видов, существуют и частные случаи франшизы, которые страховщики предлагают клиентам, например:

- франшиза со второго (третьего, четвёртого) страхового случая. Попав в аварию в первый раз (за период действия страхового полиса), страхователь получит полную компенсацию ущерба. А начиная со следующего случая, каждый раз при выплате возмещения страховщик удержит франшизу.

- франшиза, применяемая для определенного типа водителя. Например, франшиза устанавливается только для опытных водителей, имеющих водительский стаж не менее 10 лет. Такая франшиза подходит, когда водители, допущенные к управлению автомобилем условиями страхового договора, имеют сильную разницу в стаже.Вероятность того, что начинающий водитель попадет в ДТП больше, поэтому в случае аварии с его участием франшиза не применяется и страховая выплата производится в полном объеме.

- франшиза, привязанная к страховым по рискам. Полис КАСКО охраняет автомобиль не только от повреждений, но и от угона. Предполагаемые события, на случай которых осуществляется страхование называют страховыми рисками.

Типичные для договора КАСКО риски:

- угон транспортного средства,

- повреждения, полученные вследствие ДТП, противоправных воздействий третьих лиц, животных, природных явлений и д.р.;

- полная гибель автомобиля (случаи, когда восстановление экономически нецелесообразно).

В классическом виде франшиза применяется ко всем рискам. Однако никто не запрещает заключить страховой договор с условием применения франшизы только для риска ущерб, например.Это позволит получить полное страховое возмещение в время угона или полной гибели.

Плюсы и минусы КАСКО с франшизой

Плюсом в страховании с франшизой станет экономия средств, затрачиваемых на покупку полиса. Так КАСКО позволит себе каждый автовладелец, не сильно стесняя при этом семейный бюджет.

Минусы КАСКО с франшизой тоже очевидны. Франшиза не подойдет начинающим водителем, риск попасть в аварию у которых высок, и людям, любящим заявлять в страховую компанию даже царапины, поскольку каждый страховой случай несет необходимость оплаты франшизы. В случае частых обращений, экономия в страховой премии сойдет на нет, итоговые затраты могут даже превысить стоимость полиса без франшизы.

О важных особенностях каско с франшизой (видео)

Узнайте, как рассчитать КАСКО с франшизой и в чем его особенности

Итог

Если же вы опытный водитель и согласны принять на себя некоторые повреждения автомобиля, смело заключайте договор КАСКО с франшизой, сэкономив на этом немалую долю страховой премии. Если вы занятой и аккуратный водитель, этот тип страхования идеально для вас подойдет.

Что такое франшиза в страховании: обзор преимуществ

Страхование представляет собой область деятельности, которая направлена на то, чтобы защитить интересы как страхователя, так и страхуемое лицо. Страхование необходимо во многих сферах деятельности, и в каждом случае необходимо учитывать все нюансы при заключении договора.

В данной статье рассматривается такое понятие как «франшиза» — условие, при котором страховая компания освобождается от выплаты определенной, заранее оговоренной денежной суммы в случае возникновения страхового случая.

Читайте, что входит в набор социальных услуг и кому положено на этой странице.

под «франшизой» понимают заранее оговоренную сумму денег, которую страховщик не будет выплачивать даже в том случае, если страховой случай все таки наступит

Что это такое?

Понятие «франшиза» пришло в страховую деятельность не так давно и до последнего времени не имело какого-то устойчивого определения.

Однако, на данный момент под «франшизой» понимают заранее оговоренную сумму денег, которую страховщик не будет выплачивать даже в том случае, если страховой случай все-таки наступит.

В чем же здесь выгода для страхователя? На самом деле, чем больше франшиза, тем дешевле стоимость страховки.

Наиболее часто договор страхования с франшизой заключают водители транспортных средств. Помимо этого, договоры с франшизой часто заключают в том случае, чтобы обезопасить себя от многих рисков, связанных с перевозом грузов, проведением строительно-монтажных работ и т.д.

Наименее выгодным является заключение договора с франшизой при страховании туристов, выезжающих за рубеж.

Виды и особенности

Франшиза в страховании подразделяется на несколько видов. Наиболее часто используют следующие виды:

- Условная франшиза. Данный вид франшизы актуален только в том случае, если размер ущерба, который был получен страхователем, не превышает размер той суммы, о которой был уговор. В обратном случае страховая компания обязана выплатить всю сумму, включая и ту, которая ранее определялась как невозвратная.

- Безусловная. В случае включения в договор пункт о безусловной франшизе, страхователь соглашается с тем, что страховая компания оставляет за собой право не выплачивать заранее оговоренную сумму денег, даже при наступлении страхового случая.

- Временная. В данном случае страховщик и страхователь определяют временные рамки, которые должны быть прописаны в договоре. Страховщик выплачивает компенсацию в том случае, если страховой случай произошел в установленный период. Ознакомиться с рекомендациями кому назначается дополнительное ежемесячное материальное обеспечение ДЕМО и как оформить можно здесь./li>

- Динамическая. Как правило, динамическая франшиза становится актуальной только с наступлением второго страхового случая. Причем её размер может с каждым разом увеличиваться в большую сторону.

- Франшиза при страховании транспорта. В случае страхования своего транспортного средства, необходимо понять, что не существует вида франшизы, который был бы выгоднее остальных. Выбор вида франшизы во многом зависит от ситуации и водительских навыков страхователя.

Помимо этого, можно заключить договор с франшизой, которая будет актуальна только в том случае, если ДТП произошло по вине страхователя или по вине водителя, личность которого не была установлена.

Если же в ходе следствия личность виновного была установлена, страхователь получает компенсацию в полном объеме, включая франшизу.

Кому выгодно?

Как правило, этой возможностью пользуются автомобилисты, страхующие свой транспорт. В случае аварии, водитель не получит часть денежных средств, которые бы ему полагались в обычной ситуации. Однако, как таковой аварии может и не произойти, и поэтому водитель, заключая договор, может сэкономить до половины стоимости страховки.

Плюсы и минусы

При страховании с франшизой выделяют следующие положительные стороны:

- Экономия на стоимости полюса добровольного страхования.

- Возможность сделать мелкий ремонт за свой счет и не портить свою страховую историю.

- Согласно последним данным, заключившие подобный договор автомобилисты намного реже попадают в аварии, чем остальные. Причиной этому может послужить то, что франшиза становится неким фактором сдерживания и водители становятся намного внимательнее и аккуратнее при вождении. Читайте рекомендации как оформить налоговый вычет на ребенка при покупке квартиры.

Тем не менее, страхование с франшизой также имеет и недостатки:

- Условная франшиза намного выгоднее для водителей, чем безусловная и потому мало какая страховая компания предоставляет эту услугу.

- Франшиза не выгодна для тех водителей, которые обращаются в страховые компании по поводу каждого незначительного ДТП.

- Как правило, невозможно заключить страховой договор с франшизой в случае, если машина была куплена в кредит или в рассрочку. Некоторые страховые компании могут предложить заключить договор с небольшим размером франшизы, но, в таких случаях это будет невыгодно для страхователя.

Размер

Как правило, размер франшизы различается в зависимости от того, какая страховая компания предоставляет эту услугу. Размер устанавливается в процентах от общей стоимости имущества, а именно – автомобиля, как наиболее часто страхуемого объекта. В некоторых компаниях размер франшизы устанавливается в конкретной, фиксированной валюте.

Необходимо помнить, что чем больше размер франшизы, тем больше скидка, которую получит владелец при заключении страхового договора.

Пример

К примеру, стоимость автомобиля составляет 500 тысяч рублей. Согласно страховому договору, размер франшизы составляет 5% от общей стоимости объекта страхования, в данном случае – 25 тысяч рублей.

Таким образом, при наступлении страхового случая, страховая компания обязуется выплатить всю компенсацию за исключением этой суммы в 25 тысяч рублей.

Читайте действует ли имущественный вычет для пенсионеров в 2016 году.

В России такой вид страхования закрепился недавно, однако за рубежом многие люди пользуются возможностью застраховать свое имущество, заключив при этом договор с франшизой.

Видео

Смотрите на видео сюжет о франшизе в страховании КАСКО:

Франшиза далеко не всегда является экономной или удобной для страхователей. Тем не менее, подробно разобравшись в вопросе, именно страхование с франшизой может оказаться наиболее выгодным вариантом, который поможет сохранить крупную сумму денег.

Выгода франшизы в сфере страхового бизнеса

Каждый аспект страхования рисков имеет достаточно большое число нюансов, которые возникают из-за сложной сути явления.

Обычно всю информацию об условиях страхового договора можно вычитать непосредственно в самом тексте соглашения. Однако многие понятия там не расшифрованы.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа! Это быстро и !

Такое положение дел может привести к тому, что клиент без сторонней профессиональной поддержки обманется и неверно воспримет условия, которые предлагаются ему по полису.

Такие недоразумения часто становятся причиной того, что человек, считающий обоснованной выплату определённой суммы, недополучит желаемые финансовые средства.

Это приведёт к судебным разбирательствам, по результатам которых не удастся ничего добиться, при этом и деньги на судебные издержки уйдут немалые.

Общая информация

Одним из тех положений, которые являются трудными для понимания среднего обывателя, является понятие франшизы в страховании.

Многие могут его перепутать с одноимённым термином, имеющим более широкое применение. Однако в страховой сфере это слово означает совершенно иное.

Если быть конкретным, то франшизой здесь будет являться часть ущерба, которая со стороны страховщика возмещаться не будет. Обычно эту сумму представляют как часть убытков, которую человек может погасить самостоятельно, без привлечения полиса.

Эта возможность используется для того, чтобы минимизировать случаи обращения в компании по незначительным ситуациям. В обмен на такую «поблажку» для организации клиенту предоставляется условный бонус по размеру страховых взносов.

Получается, что без франшизы лицу пришлось бы оплачивать более крупную сумму.

Размер франшизы законодательно никак не установлен. Его определение – исключительная прерогатива сторон страхового договора, которые выставляют объёмы по отдельности для разных направлений страхования.

Может исчисляться как в конкретных денежных суммах, так и в процентах, что зависит от разновидности франшизы.

Виды франшиз

Чаще всего специалистами в сфере страхования выделяются следующие виды франшиз:

- условная;

- безусловная;

- временная;

- динамическая;

- высокая;

- льготная;

- регрессная;

- нулевая.

Условная

Условная франшиза выражается и в точных суммах, и в долях от максимального объёма выплат по страховому случаю.

С конкретными её условиями можно ознакомиться в каждом отдельном договоре страхования. Необходимо помнить, что при несогласии с отдельными положениями соглашения (с франшизой – в частности) стоит отложить подписание контракта до нахождения надёжной компании с более выгодными выплатами.

Пример условной франшизы выглядит приблизительно так. Наступает страховой случай, после чего производиться экспертная оценка размера ущерба.

Если сумма, которая получится в отчётах комиссии, не будет превышать определённого порога, то выплаты не производятся вообще. Но в ситуации, когда убытки более серьёзные и превышают подобный минимум, компенсация происходит в обычном порядке.

При страховой сумме в двести тысяч рублей и условной франшизе в размере трёх процентов от неё (т.е. шесть тысяч рублей) любая выплата вплоть до 5999 рублей не будет выплачиваться, а более значительные суммы клиент уже сможет получить.

Безусловная

С безусловной франшизой всё по-другому – она просто-напросто вычитается их общей суммы оплаты по страховому случаю.

Если сравнивать с предыдущим видом, то из двухсот тысячах страховых человек получит 194 (вычитается шесть тысяч рублей).

И даже при ущербе в размере семи тысяч будет «отбираться» всё тот же объём денег. Поэтому человек в итоге получит всего лишь одну тысячу рублей.

В случае с безусловной франшизой наиболее выгодна для клиента её расчёт, исходя из размера убытка.

Получается, что при тех же семи тысячах и трёх процентах, но уже не от всей сумы страховки, а лишь от ситуационной, будет вычтено всего 210 рублей, что в итоге даст не одну тысячу, а 6790. Выгода здесь налицо.

Временная

Временная франшиза подходит к страхованию уже с немного иной стороны. Благодаря ней страховые организации имеют возможность избежать погашения убытков, если он был понесён ранее какого-то установленного срока.

Это весьма полезный инструмент, помогающий компаниям отбиваться от деятельности различных аферистов. Очень часто такие ограничения накладываются в сфере охраны здоровья.

Ведь болеющие люди могут утаить своё состояние и заключить договор, которые они сразу же реализуют.

При наличии временной франшизы, скажем, на месяц, страховщик не будет выплачивать клиенту деньги, если он заболеет ранее этого срока (отсчёт начинается с момента покупки полиса).

За это время болезнь или активно проявит себя, или вовсе исчезнет, из-за чего мошенник ничего не получит.

Динамическая

Динамическая франшиза оправдывает своё название, ведь по её условиям размер частей компенсаций, которые не будут оплачены, изменяется динамически.

Чаще всего этот принцип используется в случаях с частыми рисками. За каждый последующий из них сумма франшизы будет увеличиваться, соответственно, понижая уровень выплаты клиенту.

Например, выплаты пошагово уменьшают на три процента. Сначала человек получит все сто процентов от ущерба, во второй раз – 97, в третий – 94 и так далее.

Данный механизм служит отличным ограничителем для людей, которые недостаточно внимательно подходят к вопросам безопасности и регулярно получают ущерб.

Виды франшиз в страховании

Сегодня мы поговорим о том, чем отличаются разные виды франшизы в страховании: безусловная, условная, динамическая и другие.

Это поможет избежать недопонимания со страховщиком, если наступит страховой случай – часто возникают ситуации, когда клиент ожидает выплаты, а компания в ней отказывает из-за того, что первый не понял всех условий договора. Прежде, чем переходить к видам, разберемся с самим понятием.

Франшиза – это пункт договора страхования, который позволяет компании не выплачивать компенсацию, если сумма ущерба не превысит оговоренный заранее порог. Разберем пример: вы застраховали свой новый автомобиль по КАСКО.

В договоре указано, что размер франшизы составляет 30 000 рублей. Сложилось так, что вы попали в ДТП и сумма ущерба оценивается в 25 000 рублей.

В этом случае страховщик вам ничего не должен, потому что урон, нанесенный машине дешевле, чем пороговая сумма, указанная в договоре.

Изображение с сайта unikassa.ru

Кажется, что франшиза – это хитрая придумка страховых компаний, позволяющая им уходить от ответственности на законных основаниях. Но и для клиентов она несет свои плюсы:

Обычно стоимость страховых продуктов с франшизой ниже, поэтому если вы водите аккуратно они помогают тратиться меньше.

Чем меньше рисков несет страховщик, тем меньше ему хочется заниматься бюрократической волокитой и донимать вас. Поэтому если не хотите тратить свое время на переговоры с менеджерами компании, франшиза – это скорее плюс, чем минус.

- Безопасность в случае с крупными рисками

Да никто ничего не компенсирует, если вам поцарапали бампер машины, но в случае серьезных повреждений ущерб вам возместят в полном объеме и вы спокойно отремонтируете автомобиль или другое имущество.

Безусловная и условная франшизы в страховании – что это такое и чем они отличаются

Пороговые значение рассчитываются в разных случаях по разному. Страховщики по-разному подходят к работе с разными типами имущества, потому что учитывают рискованность заключения сделки.

Вероятность попасть в аварию на автомобиле заведомо выше, чем потерять квартиру в пожаре.

Поэтому в первом случае страховые компании стараются минимизировать суммы выплат – каждая сэкономленная тысяча рублей для них важна, а страховых случаев по стране случается достаточно много.

Условная франшиза в страховании – это…

Модель, по которой компенсация выплачивается в полном объеме, если сумма ущерба превышает пороговое значение, определенное в договоре. Вернемся к примеру с автомобилем. Если, ущерб составит 25 000 рублей, то клиент не получит от страховщика ничего. Но если починка машины обойдется в 40 000 рублей, то компания возместит эту сумму в полном объеме.

Такая модель используется редко, потому что ее разумно применять только в случае с имуществом, не подверженным риском.

В договорах КАСКО ее вообще нельзя встретить, потому что автовладельцы в случае аварии стремились увеличить сумму ущерба и стрясти со страховой компании побольше денег. Последним такая практика, разумеется, не нравится.

Так условная франшиза в страховании превратилась в инструмент работы с и «безрисковым» дорогим имуществом, например недвижимостью.

Интересно

При этом она выгодна и для клиента, и для страховщика. Первые получают полное возмещение ущерба, если их собственность получила серьезные повреждения, а вторым не приходится придумывать сложные для понимания условия договора и терять лицо в глазах клиента.

Безусловная франшиза в страховании – это…

… модель, по которой страховщик выплачивает разницу между фактической суммой ущерба и установленным пороговым значением. Если рассматривать пример с машиной, то ситуация несколько поменяется и не в пользу клиента.

В случае, когда машина получает повреждения на 25 000 рублей, никакой компенсации также не выплачивается. Если сумма ущерба составит 40 000 рублей, то страховщик возместит разницу между ней и оговоренным размером франшизы.

40 000 — 30 000 = 10 000 рублей.

Именно такую сумму получает клиент, когда подписывает договор с безусловной франшизой. С помощью такой модели компании минимизируют выплаты по страховым случаям и избегают рисков, поэтому она встречается чаще всего. Для клиентов она совершенно не выгодна, потому что даже если имущество пострадало очень серьезно, часть ремонта придется оплачивать из своего кармана.

Существует еще одна модель безусловной франшизы в страховании – она отличается от обычной тем, что «сумма невыплат» определяется не фиксированным значением, а процентным соотношением.

Такой подход ничем не отличается от неполного страхования, когда вы заключаете договор не на всю стоимость имущества, а на его часть. Снова рассмотрим пример с машиной. Сумма ущерба у нас та же – 40 000 рублей. Размер франшизы – 30%.

В этом случае страховщик выплатит клиенту:

40 000 — (40 000 х 0,3) = 28 000 рублей.

Для клиента такая модель выгодна, если имущество не очень дорогое. В этом случае по карману не бьет даже прогрессирующий с ростом ущерба «размер невыплат». Для компаний она не выгодна совсем.

Одна из целей включения франшизы в договор – снизить количество обращений по страховым случаям и уменьшить время, затрачиваемое на бюрократическую волокиту.

А если клиент может рассчитывать на компенсацию (пусть и не полную) в любом случае, то и требовать ее он будет каждый раз. Поэтому встретить такое условие можно крайне редко.

Изображение с сайта octour.ru

Другие виды франшиз

Остальные типы договоров применяются только для отдельных видов имущества, поэтому подробно останавливаться на них мы не будем и рассмотрим кратко.

Динамическая

В этом случае доля некомпенсируемого ущерба определяется в процентах и растет по мере обращений в страховую компанию. Пример: вы застраховали автомобиль. В этом случае размер франшизы составит:

- 0% при первом обращении

- 10% при втором

- 17% при третьем и так далее.

Страховщики часто предлагают такие условия при оформлении договора КАСКО – так аккуратные водители либо вообще не теряют денег на ремонте, либо вкладывают из собственного кармана небольшие суммы – попасть в ДТП три раза за год достаточно сложно даже в условиях российских дорог. Поэтому если вам предлагают динамическую безусловную франшизу – это повод поразмыслить над сменой страховой компании.

Льготная

В этом случае в договоре прописывается, в каких случаях ущерб возмещается полностью. К примеру, указывается, что если на автомобиль упал фонарный столб, то компенсируется полная сумма ремонта без всяких вычетов. Более приземленный случай: франшиза не применяется, если в аварии виноват не страхователь, а второй участник ДТП.

Временная

В этом случае в договоре оговаривается срок, в течение которого компенсацию получить нельзя. К примеру, вы страхуете машину, и условия соглашения таковы, что попав в аварию в первые два месяца его действия вы не получаете от страховщика ничего.

Высокая

Применяется для дорогого имущества. По условиям договора, когда наступает страховой случай, компания возмещает ущерб в полном объеме.

При этом вы обязуетесь вернуть ей размер франшизы как только ущерб имуществу будет устранен.

По такой модели часто (но не всегда) работают с собственностью, которая приносит хозяину доход – откуда клиенту брать деньги, если их приток остановился из-за повреждения имущества?

Изображение с сайта nonstoptour.ru

Заключение

Мы разобрались, что же это такое – условная и безусловная франшиза в страховании, поговорили о других ее видах и постарались разобраться, в каком случае выгоден каждый из них. В целом такая модель позволяет уменьшить стоимость полиса и пригодится, если риск наступления страхового случая невелик или цена ликвидации ущерба невысока.

data-block2= data-block3= data-block4=>

Франшиза в страховании

Услуги, связанные со страхованием имущества граждан или организаций, становятся все более популярными на сегодняшний день, что свидетельствует о формировании ответственного подхода собственников к владению различными объектами благосостояния.

Страхование призвано обеспечить защиту и гарантию сохранности собственности граждан за определенное вознаграждение. При этом достаточно удобным механизмом является применение франшизы при оформлении различных страховок, что позволяет снизить общие расходы страхователя и сэкономить ресурсы страховщика при возмещении убытков.

Страхование движимого и недвижимого имущества

Страхованию подлежит движимое и недвижимое имущество граждан и организаций.

Традиционно, недвижимым считается имущество, прочно связанное с землей, – здания, сооружения, дома, квартиры, земельные участки, а также воздушные, морские суда и космические объекты. Все остальное можно считать имуществом движимым.

Оформить страховку допустимо на следующие объекты движимого имущества: автомобили, мебель, бытовую и компьютерную технику, электронику, одежду и обувь, книги, посуду, ювелирные изделия и др. Не могут быть приняты к страхованию: денежные знаки, ценные бумаги, научные труды, рукописи, модели, носители информации, оружие, антиквариат (подлежит отдельному виду страховки) и др.

Юридические лица могут застраховать все виды транспорта, различные грузы, а также иные виды имущества. Для физических лиц доступно страхование собственной жизни, здоровья, квартир, домов, гаражей, транспорта, домашнего и иного имущества.

Страховка может быть выплачена из-за наступления страхового эпизода: пожара, наводнения, взрыва, повреждения, противоправных действий третьих лиц – грабежа, порчи и уничтожения имущества.

Следует отметить, что россияне еще достаточно скептически относятся к практике страхования имущества, считая эту процедуру дорогой и излишней. Такое мнение часто мешает владельцам недвижимости объективно оценить соотношение затрат на оформление страховки и ликвидацию последствий несчастных случаев.

Оформление страховки предполагает учет трех основных элементов: суммы страховки, страховой премии и франшизы. К пониманию третьего элемента необходимо отнестись с особым вниманием, поскольку именно от франшизы в страховании зависит, в какой степени страхователь сам оплатит свои убытки, а также стоимость страховки.

Под франшизой в страховании понимается та часть ущерба, которую клиент возмещает за свой счет, если наступил страховой случай, то есть это степень участия страхователя в риске.

Страховщик в этом случае освобождается от уплаты суммы, установленной франшизой. Данная часть убытков обязательно прописывается в договоре страхования в виде фиксированной суммы, либо процента.

Так, например, если договором установлен размер франшизы на уровне 5%, то при страховом случае, оцененном в 100 000 рублей, клиенту будет выплачено страховой компанией 95 000 рублей, а 5 000 рублей – доплатит сам клиент. Данный расчет касается общего случая, на практике все зависит от вида выбранной франшизы.

Применение франшизы в страховом деле позволяет сэкономить средства страхователя при оформлении полиса. Кроме того, такой механизм облегчает взаимодействие со страховой организацией в случае небольшого ущерба.

Что такое факторинг можно узнать здесь.

О субсидиарной ответственности директора и учредителей ООО рассказано в данной статье.

Программы ипотеки для молодых семей рассмотрены в следующем материале.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Виды франшиз и краткая их характеристика

Договором или правилами страхования устанавливается вид и размер франшизы.

Различают несколько таких видов в зависимости от условий установления франшизы:

- Условная. Согласно ее условиям, если размер ущерба равен или меньше франшизы, то страховое возмещение не выплачивается. При превышении размеров франшизы сумма ущерба подлежит выплате полностью. Приведем пример: размер условной франшизы по договору составляет 10000 рублей. Если имуществу будет нанесен ущерб на сумму 10000 рублей и менее, то выплата не предполагается. В случае оценки ущерба на сумму хотя бы 10001 рублей и выше, страховщик возмещает ущерб полностью. На сегодняшний день условная франшиза практически не используется.

- Безусловная. По данному виду при выплатах сумма франшизы всегда вычитается из стоимости ущерба. Таким образом, клиенту выдается разница между размером убытка и размером франшизы. К примеру, сумма франшизы по договору – 20000 рублей. Если ущерб оценивается в 20000 рублей, то возмещения не происходит. При убытках в 65000 рублей, клиент получит 45000 рублей (за вычетом 20000 рублей франшизы). На сегодняшний день это самый распространенный вид франшизы.

- Временная франшиза обозначается в договоре в единицах исчисления времени. Согласно условиям, возмещения по страховому случаю не происходит, если страховое событие наступило до оговоренного временного периода. Такой вид франшизы выгоден, если автомобиль не используется в определенный сезон года, или при заключении договоров медицинского страхования.

- Динамическая. При данном виде сумма возмещения может меняться в зависимости от количества страховых событий. Обычно ущерб по первому случаю возмещается полностью, а при последующих из суммы вычитаются определенные проценты.

- Высокая. Используется очень редко при заключении крупных договоров (обычно от 100 тыс. долларов). При этом страховая компания сопровождает клиента на судебных разбирательствах. Страховщик вначале покрывает ущерб полностью, а затем клиент возвращает сумму франшизы страховщику.

Преимущества и недостатки

Недостатком франшизы в страховании, на первый взгляд, видится невыплата клиенту части суммы, предназначенной для возмещения ущерба. Однако это довольно примитивное мнение о механизме франшизы, преимущества которого могут быть очень значительными.

Франшиза выгодна для клиентов по следующим причинам:

- экономия средств за счет меньших страховых взносов (например, если страховка нужна только формально, при оформлении ипотеки, то благодаря установлению максимального размера франшизы, можно тратить на страховые платежи минимальную сумму);

- экономия времени (если ущерб от страхового случая минимален, не нужно тратить время на взаимодействие с компанией, заполнять лишние бумаги);

- если ущерб никогда не случится, не нужно будет использовать лишние средства на выплату страховых взносов;

- страхование с франшизой выгодно для возмещения крупных убытков;

- при оформлении франшизы клиенту дается скидка на страховой полис, иногда сравнимая с размером франшизы.

Франшиза выгодна для страховщиков, поскольку:

- позволяет снизить размер страховых выплат для клиентов;

- освобождает сотрудников от сопровождения мелких страховых случаев.

Франшиза в автостраховании

На дорогах очень часто происходят форс-мажорные ситуации. Страховые компании предлагают минимизировать финансовые риски, связанные с последствиями ДТП.

Существуют два вида страхования для автовладельцев:

- ОСАГО. Является обязательным видом страхования гражданской ответственности. Именно за счет него обычно покрываются убытки третьих лиц. Однако если страхователь признан виновником аварии, то гарантии возмещения ущерба или ремонта авто здесь будут минимальны;

- КАСКО. Это добровольный вид страхования, оформляемый по желанию. Может гарантировать максимальную степень защиты для автолюбителей. Несмотря на то, что полис КАСКО достаточно дорого стоит, у него можно найти много положительных моментов. Сэкономить же на стоимости полиса можно именно посредством франшизы.

Полисы автострахования предусматривают возмещение ущерба в следующих страховых случаях:

- когда произошло ДТП;

- автомобиль был угнан;

- в отношении автомобиля совершен акт вандализма.

Следует понимать, что приобретать франшизу в автостраховании выгодно не всем, а только собственникам авто при определенных условиях:

- водитель предполагает самостоятельное возмещение небольшого ущерба;

- автолюбитель, как правило, очень аккуратен на дорогах;

- клиент не желает возиться с оформлением мелких ДТП.

О страховании автомобиля смотрите в следующем видео сюжете:

Полис КАСКО в автостраховании

Всего существует два способа оформить полис КАСКО:

- полный вариант;

- с условием франшизы.

При этом стоимость полного полиса КАСКО, хоть и зависит от ряда факторов, но является очень высокой. В этом случае оформление КАСКО-страхования с франшизой позволяет значительно снизить расходы. Ее размер определяется сторонами и обязательно прописывается в договоре.

Применяются следующие условия оформления страхования с франшизой:

- франшиза является обязательной, если риск полного уничтожения автомобиля или его угона очень высок;

- размер франшизы при ДТП, как правило, равняется 10% от общей страховой суммы;

- стоимость страхования обратно пропорциональна размеру франшизы;

- если клиент обращается за возмещением ущерба более 1-2 раз в год, оформление франшизы будет невыгодным.

При возникновении серьезного ДТП возможны два варианта возмещения ущерба: клиенту выдаются деньги для ремонта за вычетом франшизы или он сам вносит сумму франшизы в кассу страховщика и ремонтирует автомобиль в сервисе-партнере страховой компании.

Вместе с тем, оформить страховой полис с франшизой будет сложно, если:

- автомобиль находится в залоге;

- водитель – новичок в управлении транспортным средством;

- автомобиль часто попадает в ДТП.

Как правильно выбрать подходящую франшизу

Наибольшей популярностью у автолюбителей в России пользуется в настоящее время КАСКО с безусловной франшизой. Для его оформления необходимо только определиться с надежным страховщиком, который будет аккуратно делать выплаты. Вместе с тем, можно остановиться и на других видах франшизы в зависимости от критериев выбора, имеющихся у страхователя.

Непосредственно, перед процедурой заключения страхового договора, рекомендуется проверить следующую информацию:

- что представляет собой страховая компания (время существования, отзывы клиентов);

- изучить существующие тарифы и размер франшизы;

- оценить рыночную привлекательность компании и актуальность тарифов и вида франшизы;

- внимательно прочитать договор;

- побывать на консультациях у страховщиков.

Нюансы страхования при выезде за границу

Пребывание за границей требует от туриста оформления определенных страховок. Необходимо серьезно отнестись к страхованию в различных ситуациях во время нахождения за рубежом для того, чтобы избежать множества серьезных проблем. Общеизвестно, например, что одно посещение больницы в зарубежных странах может обойтись в очень солидную сумму.

Обычно туристы при выезде за границу заключают следующие страховые договоры:

- медицинское туристическое страхование (однократная медицинская страховка – на одну поездку, или многократный медицинский страховой полис – на определенный срок до года). Действует, как правило, только для неотложной медицинской помощи;

- договор страхования КАСКО (на период выезда за рубеж);

- договор о страховании гражданской ответственности (для покрытия расходов порчи имущества третьих лиц или компенсации при нанесении им травм);

- страхование собственного имущества, которое берет с собой клиент – «страхование багажа» (если необходимо);

- полис «Зеленая карта» (страхование автогражданской ответственности).

Часто для получения визы гражданином оформляется так называемый комплексный договор туристического страхования.

Самое главное, на что необходимо обращать внимание при оформлении любого вида страховки за рубеж, – это репутация партнера российской страховой компании в стране, куда предполагается совершить визит.

Кроме того, в страховках также может быть франшиза, и если ее размер окажется больше страхового ущерба, туристу придется расплачиваться за медицинскую помощь или ремонт авто самостоятельно.

Франшиза в страховых услугах является удобным и экономным вариантом, поскольку приводит к уменьшению общей стоимости страховки, повышает уровень доверия страхователя к страховщику. Требуется только остановиться на наиболее приемлемом для себя виде франшизы, который позволит сберечь свое имущество с максимальной эффективностью.

О правилах медицинского страхования при выезде за границу смотрите в данном видеоматериале: