Содержание

41 счет бухгалтерского учета

Актуально на: 12 октября 2017 г.

Товары – это часть материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи (п. 2 ПБУ 5/01).

Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о наличии и движении товаров предназначен счет 41 «Товары».

При этом указывается, что этот счет используется в основном торговыми организациями, а также организациями общественного питания (Приказ Минфина от 31.10.2000 № 94н).

Конечно, речь идет о товарах, принадлежащих организации. Ведь товары, на которые права собственности у организации нет, не могут учитываться наравне с принадлежащим организации имуществом (п. 5 ПБУ 1/2008).

В этой связи товары, которые приняты на ответственное хранение, учитываются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», а товары, принятые на комиссию, отражаются на забалансовом счете 004 «Товары, принятые на комиссию».

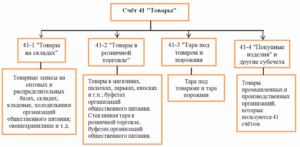

Субсчета к счету 41

В зависимости от потребностей учета и управления, к счету 41 могут быть открыты, в частности, такие субсчета (Приказ Минфина от 31.10.2000 № 94н):

| 41-1 «Товары на складах» | Товарные запасы, находящиеся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания и т.д. |

| 41-2 «Товары в розничной торговле» | Товары, находящиеся в организациях розничной торговли (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций общепита, в т.ч. стеклянная посуда (бутылки, банки и др.) |

| 41-3 «Тара под товаром и порожняя» | Тара под товарами и тара порожняя (кроме стеклянной посуды в организациях розничной торговли и в буфетах организаций общепита) |

| 41-4 «Покупные изделия» | Товары в организациях, ведущих промышленную и иную производственную деятельность |

Бухучет на счете 41

41 счет бухгалтерского учета – это активный счет. Соответственно, поступление товаров отражается по дебету счета 41, а выбытие – по кредиту.

При оприходовании товаров, поступивших от поставщиков, проводка формируется такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 41 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Приобретение товаров может отражаться с использованием счета 15 «Заготовление и приобретение материальных ценностей». По дебету этого счета учитывается покупная стоимость товаров, по которым в организацию поступили расчетные документы поставщиков. Учетная стоимость фактически поступивших на склад товаров в этом случае отражается такой бухгалтерской записью:

Дебет счета 41 – Кредит счета 15

Отклонение между фактической себестоимостью приобретения товаров и их учетной ценой относится в дебет счета 16 «Отклонение в стоимости материальных ценностей»: Дебет счета 16 – Кредит счета 15.

В организациях розничной торговли, которые учитывают товар по продажным ценам, по дебету счета 41 отражается также величина торговой наценки как разница между стоимостью приобретения и продажной ценой:

Дебет счета 41 – Кредит счета 42 «Торговая наценка»

Торговая наценка, отраженная на счете 42, в дальнейшем сторнируется по кредиту в корреспонденции с дебетом счета учета выбытия товаров. Например, Дебет счета 90 – Кредит счета 42 СТОРНО (при продаже товаров).

Списание учетной стоимости товаров при их продаже отражается так:

Дебет счета 90 «Продажи» — Кредит счета 41

В том случае, когда в момент передачи покупателю товара право собственности к нему не переходит (например, до оплаты товаров покупателем), при отпуске товаров их учетная стоимость переносится на счет 45 «Товары отгруженные»:

Дебет счета 45 – Кредит счета 41

Если, например, в результате инвентаризации складских остатков товара была выявлена их недостача, этот факт отражается в бухучете так:

Дебет счета 94 «Недостачи и потери от порчи ценностей» — Кредит счета 41

Вопросы бухгалтерского учета в торговле мы подробнее рассматривали в нашей отдельной консультации.

Аналитический учет на счете 41 ведется по наименованиям товара, ответственным лицам и местам хранения (Приказ Минфина от 31.10.2000 № 94н).

Дебетовое сальдо счета 41 на отчетную дату отражается в бухгалтерском балансе организации по строке 1210 «Запасы».

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Счет 41 в бухгалтерском учете

Товар – имущество, принадлежащее организации и выставленное на продажу. При этом вид и стоимость не имеют значения. Товаром может быть как недвижимое имущество, так и мелкие изделия. Счет 41 в бухгалтерском учете используется для отражения информации о наличии товара и его продажи.

Общая характеристика

«Товары» – инвентарный счет учета материальных средств предприятия. Начинающие аудиторы задаются вопросом: «Счет 41 в бухгалтерском учете актив или пассив организации?» Ответ не так сложен, как может показаться.

Необходимо понять, что сам счет не относится к активу или пассиву. А вот товары, учитываемые на счете 41, легко можно определить в средства или источники организации. Актив – это имущественное право фирмы, другими словами, все то, что принадлежит ей.

Товары являются материальной собственностью, а, значит, учитываются в активе.

Исходя из полученного ответа, как можно охарактеризовать счет 41 в бухгалтерском учете? Активный или пассивный? А может, активно-пассивный? Сомнений быть не должно, счет 41 в бухгалтерском учете – активный. Поступление товаров отображается в дебете, а их списание и реализация в кредите. На конец отчетного периода формируется только дебетовое конечное сальдо.

Учет на счете 41

Счет «Товары» используют предприятия торгового, снабженческого, сбытового направления, а также специализирующиеся на общественном питании. Кроме товаров, на счете учитывают тару, производимую самостоятельно или покупную. В промышленности счет применяют только в том случае, если материалы или продукты приобретены для отдельной продажи.

В зависимости от политики компании товары учитываются по продажной, учетной или покупной цене. При использовании продажных цен разницу между себестоимостью товара и накидки (скидки) отображают на счете 42.

Товары, принимаемые для хранения под ответственность и на комиссию, учитывают на счетах 002 и 004. Счет 41 в бухгалтерском учете имеет свои субсчета для группировки товаров схожего назначения.

Счет 41 в бухгалтерском учете – субсчета

Счета аналитического учета облегчают процесс группировки и оценки результатов финансовой деятельности организации. Для счета «Товары» бухгалтер использует субсчета:

- 41.1 – для учета товаров в складских помещениях;

- 41.2 – для учета товаров, предназначенных для торговли в розницу;

- 41.3 – для учета тары, находящейся под товарами или порожней;

- 41.4 – для учета покупных изделий.

Субсч. 41.1 применяется для контроля движения запасов товара на складах предприятия. Общественное питание использует его для учета изделий, находящихся в холодильных камерах и других хранилищах продуктов.

Субсч. 41.2 используется для учета розничной торговли. Сети общественного питания дополнительно используют его для учета посуды из стекла. Субсч. 41.3 помогает вести подсчет тары под товаром и порожней. Субсч. 41.4 используют для учета наличия товара и его движения, применяя порядок учета подобно производственным запасам.

Корреспонденция

Счет 41 в бухгалтерском учете – это метод контроля и описания процесса закупки и реализации товаров, что обуславливает корреспонденцию с большинством основных счетов. Счет 41 дебетуется в проводке со счетами:

- расчетных операций (60, 63, 68, и 71-78);

- средств капитала (80, 88);

- запасов (14);

- производственного учета (20, 23, 26, 29, 37);

- товара (42);

- учета денежных операций (50).

Счет «Товары» корреспондирует по кредиту со счетами:

- активов (06);

- запасов (10, 13, 14);

- производственного и товарного учета (20, с 43 по 46);

- учета денежных операций (58);

- учета расчетов (62, 63, с 76 по 79 кроме 77);

- средств капитала (80, 84, 87, 89)

В процессе составления котировок не стоит забывать, что счет 41 в бухгалтерском учете – активный.

Прием по себестоимости

Компания в бухгалтерских документах определяет порядок учета поступивших товаров. Оприходование по фактической себестоимости предусматривает использование цен поставщика, указанных в бухгалтерских документах. Кроме того, себестоимость может включать оплату услуг транспортных компаний и процесса заготовки товара. Характер учета этих расходов вправе определять сама организация.

Когда аудиторы на практике впервые приходуют товар, возникает серьезный вопрос: «Открывать счет 41 в бухгалтерском учете с НДС или без НДС?» Нарушение проводки может повлечь за собой проблемы с перечислением налога, стоит разобраться. Если компания, осуществляющая поставку, выставляет счет-фактуру, то НДС выделить нужно, только на отдельный счет. Приход товара следует производить по стоимости за вычетом налога.

Дебетуется счет 41 в бухгалтерском учете с НДС к выплате с кредитом сч. 60, после чего сумма налога выделяется и перечисляется в бюджет.

Пример на предприятии

Более наглядно проследить последовательность бухгалтерских операций можно, рассмотрев конкретный случай. Имеем следующие исходные данные: фирма приобрела заемные средства на сумму 480 000 денежных единиц (далее д. ед.).

Все деньги израсходованы на покупку товара (из них налог — 80 000 д. ед.). За время пользования кредитом банк-заемщик начислил процент в размере 60 000 д. ед. Учетная политика фирмы регламентирует учет процентов на счете операционных расходов.

Осуществлена реализация всей партии товаров на 720 000 д. ед. (из них налог — 120 000 д. ед.).

| Дт | Кт | Сумма, р. | Характеристика операции |

| 51 | 66 | 480 000 | сумма кредита перечислена на банковский счет фирмы |

| 41 | 60 | 400 000 | товары оприходованы (без учета налога) |

| 19 | 60 | 80 000 | из суммы стоимости купленных товаров выделен НДС |

| 68 | 19 | 80 000 | НДС перечислен в бюджет государства |

| 91.2 | 66 | 60 000 | отражено начисление банком процента за кредит |

| 90.2 | 41 | 400 000 | цена товара на продажу списана |

| 62 | 90.1 | 720 000 | признана выручка от реализации товара |

| 90.3 | 68 | 120 000 | начислен налог за реализованный товар |

| 51 | 62 | 720 000 | поступила оплата от покупателя |

Наглядный пример процесса оприходования товара на предприятии разъясняет ситуацию, и выбирать — открывать ли счет 41 в бухгалтерском учете с НДС или без него — не приходится. Независимо от того, по какой стоимости учитывают товар, НДС на счете 41 не учитывают.

Учет по продажной цене

Если организация осуществляет оприходование товара по цене последующей продажи, то возникает необходимость применения счета 42. Сч. «Торговая наценка» учитывает доход от реализации товара и НДС.

Бухгалтер выполняет такие котировки с корреспонденцией счетов 41 и 42:

- Дт 41 Кт 42 – отражена наценка на полученный товар.

- Дт 90.2 Кт 42 – произведен вычет суммы наценки при совершении продажи.

- Дт 41 Кт 42 – списание уцененной стоимости товара за счет сделанной ранее наценки.

- Дт 91.2 Кт 41 – списана разница между наценкой и уцененной стоимости (в случаях, когда уценка превышает сумму наценки).

- Дт 44 Кт 41, Дт 44 Кт 42 – списаны товары и их торговая наценка на нужды предприятия.

- Дт 94 Кт 41, Дт 94 Кт 42 – списана сумма недостачи/порчи товара и его торговая наценка.

Пример учета по продажной цене на предприятии

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

- (12 000 – 2000) × 30% = 3000 р. – выявлена сумма наценки на товар.

- (10 000 + 3000) × 18% = 2340 р. – рассчитан НДС для стоимости продажи по ставке 18%.

- 3000 + 2340 = 5340 р. – рассчитана общая сумма наценки на товар с учетом НДС.

Процесс описывают следующие бухгалтерские проводки:

| Дт | Кт | Сумма, р. | Характеристика операции |

| 41 | 60 | 10 000 | товар оприходован и принят на склад без учета НДС |

| 19 | 60 | 2 000 | НДС выделен из суммы приобретенного товара |

| 68 | 19 | 2 000 | совершен вычет НДС |

| 60 | 51 | 12 000 | с банковского счета погашен долг перед поставщиком |

| 41 | 42 | 5 340 | признана наценка на товар |

| 90.2 | 41 | 15 340 | списана сумма товара для реализации |

| 90.2 | 42 | 5 340 | из себестоимости товара вычтена сумма наценки |

| 62 | 90.1 | 15 340 | признана выручка от реализации товара |

| 90.3 | 68 | 2 340 | начисление НДС по реализованным товарам |

| 51 | 62 | 15 340 | покупателем погашена дебиторская задолженность за товар |

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60).

Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится.

Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Особенности отгрузки товаров покупателям

В тех случаях, когда договор поставки товара между покупателем и производителем обуславливает переход права на владение товара и материальной ответственности за него, в бухгалтерском учете применяют счет 45. В тот момент, когда товары фактически отгружены покупателю, осуществляется проводка: Дт 45 Кт 41. После проведения этой котировки считается, что права и ответственность за товар несет покупатель.

Учет товара в 1С

Торговые и промышленные предприятия используют для упрощения работы аудиторов коммерческие программы ведения учета. Это сокращает время и позволяет наглядно оценивать активы и обязательства компании. Счет 41 в бухгалтерском учете 1С корреспондирует с теми же счетами, что и при классическом варианте.

Для оприходования товара необходимо в главном меню выбрать пункт «Покупки» подпункт «Поступление (акты, накладные)». Откроется форма заполнения товара. Рассмотрим пример осуществления проводок розничной торговли через 1С. Необходимо выполнить следующие действия в программе:

- Указать дату осуществления прихода или дату в документе поставщика.

- Выбрать: контрагент – поставщик, договор – основной, склад – розничный.

- Заполнить табличную часть без номенклатуры.

- Указать сумму товара без НДС и провести документ.

Отражение выручки и учет наценки в 1С

После выполнения всех предыдущих пунктов откроется счет «Товары» и его котировки. Чтобы отразить выручку от торговли в розницу, необходимо открыть пункт «Банк и касса» подпункт «Кассовые документы» в главном меню программы и создать новый приходный ордер следующим образом:

- Обозначить вид операции: «розничная выручка».

- Заполнить поля: дата, сумма платежа (выбрать «без учета НДС»).

- Провести документ.

После просмотра осуществленных проводок по счету необходимо перейти в пункт «Операции» подпункт «Закрытие месяца». В открывшемся меню выберите месяц закрытия и пункт «Расчет торговой наценки по проданным товарам».

Проводки по счетам покажут, что наценка была списана.

Вернувшись в меню «Закрытие месяца», выберите пункт «Списание торговой наценки по проданным товарам», после чего откроется отчет торговой наценки по реализованным товарам за выбранный месяц.

Пример суммового учета товаров был рассмотрен с использованием программы 1С:Бухгалтерия 8.3 (ред. 3.0).

Закрепление знаний

Внимательно изучив всю представленную информацию и подведя итог, можно обозначить ключевые тезисы характеристики и учета сч. 41:

- товары входят в число активов предприятия;

- счет 41 — активный, инвентарный;

- при поступлении товара счет дебетуется без учета НДС;

- реализация товара ведет за собой списание сумм со счета 41;

- торговая наценка отражается проводкой Дт 41 Кт 42.

Независимо от того, как ведется бухгалтерский учет на предприятии (в 1С или письменно), знание свойств счета 41 упростит работу начинающего бухгалтера.

Счет 41: учет поступления товаров на склад предприятия. Пример, проводки

Бухгалтерский счет 41 используется для отражения обобщенной информации о наличии и движении товара, который организация хранит на складах и базах. В статье мы расскажем об особенностях учета операций с товарами на складе, рассмотрим типовые проводки и примеры по счету 41.

Организация учета товаров на складе

Складом называют помещение, которое специально предназначено для хранения материалов и запасов. Склад организации может быть как его составной частью, так и выступать в качестве самостоятельной структурной единицы.

В первом случае складское помещение используется исключительно в качестве одного из этапов производственного процесса, во втором случае склад может выступать как отдельный объект (например, торговая точка, с которой реализуется товар).

Технологический процесс на складе состоит из нескольких этапов:

- приемка товаров и материалов (в том числе предварительная подготовка товара к приемке).

- размещение товаров в складских помещениях и обеспечение его хранения.

- подготовка товаров к отпуску со склада и его последующий отпуск.

Складской учет на предприятии может быть организован сортовым или партионным способом. В первом случае каждый вид товара на складе учитывается отдельно.

Основанием для учета товара выступает карточка количественно-стоимостного учета (форма ТОРГ-28), которая составляется при поступлении ТМЦ на склад.

При сортовом методе допустим учет нескольких товаров (например, однородных по цене) в одной карточке ТОРГ-28.

Если организация использует партионный способ для учета ТМЦ на складе, то приход и движение товаров отражается в разрезе партий. Документ-основание для данных операций — партионная ведомость (форма МХ-10), которая составляется при поступлении партии товара на склад и заполняется по мере его списания.

Видео-урок. Поступление товаров в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по учету поступления товаров в 1С Бухгалтерия 8.3. Ведет эксперт сайта Ольга Ликина: «Бухгалтерия для чайников», бухгалтер по заработной плате ООО «М.видео менеджмент». В уроке дается пошаговая инструкция по учету поступления товаров.

Бухгалтерский счет 41. Отражение складских операций в учете

Для учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

Дт 41 Кт 60.

При поступлении товара от прочих контрагентов:

Дт 41 Кт 76.

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли.

К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

- со склада отгружены товары, готовая продукция Дт 45.1 Кт 41.1;

- со склада списана тара по отгруженным товарам Дт 45.2 Кт 41.1;

- списание стоимости товаров по договору комиссии Дт 45.5 Кт 41.1.

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Дт 94 Кт 41.

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Способы учета товара на складе

Организация учета товара на складе организации может быть реализована одним из двух способов:

- отражение прихода, движения и списания ведется по покупным ценам;

- при отражении операций с товаром на складе используется цена реализации.

Если предприятие учитывает товар на складе по цене покупки, то его стоимость в учете равна сумме расходов, понесенных непосредственно на приобретение ТМЦ, и возможных дополнительных расходов (транспортные, консультационные, комиссионные и т.п.).

Если товар учитывается по цене реализации, то его стоимость в складских карточках, кроме расходов на приобретение, содержит торговую наценку.

Каждый из способов учета товара на складе рассмотрим на примере.

Счет 41. Учет товара по покупным ценам

ООО «Факториал» оформило банковский кредит на сумму 134 000 руб. для приобретения товара. Расходы по кредиту составили 1750 руб. ООО «Факториал» приобрело товар у ООО «Магнит» (134 000 руб., НДС 20 441 руб.

) и оприходовало его на склад. ТМЦ были списаны со склада по факту их реализации ООО «Вулкан» (203 000 руб., НДС 30 966 руб.). Согласно учетной политике, ООО «Факториал» учитывает ТМЦ на складе по цене покупки.

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 66 | Зачислен банковский кредит | 134 000 руб. | Банковская выписка |

| 41.1 | 60 | Приобретенные товары учтены на складе (без НДС) | 113 559 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС | 20 441 руб. | Товарная накладная |

| 68 НДС | 19 | Отражен налоговый вычет | 20 441 руб. | Счет-фактура |

| 91.2 | 66 | Учтены расходы по кредиту | 1 750 руб. | Банковский договор |

| 90.2 | 41.1 | Товар списан со склада в связи с реализацией | 113 559 руб. | Расходная накладная |

| 62 | 90.1 | Отражена выручка от реализации ТМЦ | 203 000 руб. | Расходная накладная |

| 90.3 | 68 НДС | Отражена сумма НДС | 30 966 руб. | Счет-фактура |

| 51 | 62 | Товар оплачен ООО «Вулкан» | 203 000 руб. | Банковская выписка |

Про используемые в проводках другие счета читайте в статьях: счет 51 (расчетный счет), счет 66, счет 60 (учет расчетов с поставщиками), счет 19, счет 62 (списание дебиторской задолженности).

Счет 41. Учет товара по цене реализации

ООО «Климат» приобретен товар (комплектующие для кондиционеров) по цене 138 000 руб., НДС 21 051 руб. с целью последующей реализации. Торговая наценка — 28% (32 746 руб.). НДС при продаже — 26 945 руб. Общая наценка с учетом НДС — 59 691 руб. Товар реализован ООО «Меркурий».

| Дебет | Кредит | Описание | Сумма | Документ |

| 41.1 | 60 | Комплектующие учтены на складе (без НДС) | 116 949 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС | 21 051 руб. | Товарная накладная |

| 68 НДС | 19 | Отражен налоговый вычет | 21 051 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата за комплектующие | 116 949 руб. | Платежное поручение |

| 41.1 | 42 | Учтена торговая наценка | 59 691 руб. | Расчет наценки |

| 90.2 | 41.1 | Товар списан со склада в связи с реализацией (116 949 + 59 691) | 176 640 руб. | Расходная накладная |

| 90.2 | 42 | Сторно суммы торговой наценки | 59 691 руб. | Расходная накладная |

| 62 | 90.1 | Отражена выручка от реализации ТМЦ | 176 640 руб. | Расходная накладная |

| 90.3 | 68 НДС | Отражена сумма НДС | 26 945 руб. | Счет-фактура |

| 51 | 62 | Товар оплачен ООО «Меркурий» | 176 640 руб. | Банковская выписка |

В заключение подчеркнем, что каждая из операций с товарами на складе должна быть подтверждена соответствующим документом, оформленным в соответствии с законодательными требованиями.

Оцените качество статьи. Мы хотим стать лучше для вас:

41 счет товар с ндс или без

Существует альтернативный вариант — учет затрат обособленно, на счете 44.01. Рассмотрим основные примеры проводок бухгалтерского учета по товарам на 41 счете учета.

Учет товаров и материалов Товары и материалы часто объединяют в одну учетную группу и дают им обобщающее название – товарно-материальные ценности, сокращенно ТМЦ. ТМЦ в готовом виде, предназначенные для дальнейшей реализации – это товары.

А материалы – это ТМЦ, которые приобретают для использования в изготовлении продукции фирмы, либо для собственных нужд, влияющих на общей производственный процесс, оказание услуг или выполнение работ.

Учитывают ТМЦ по фактической себестоимости которая складывается из сумм денежных средств, перечисленных или уплаченных (при наличном расчете) поставщику и прочих расходов, связанных с транспортировкой, комиссионными затратами и т.д.

- Обозначить вид операции: «розничная выручка».

- Заполнить поля: дата, сумма платежа (выбрать «без учета НДС»).

- Провести документ.

После просмотра осуществленных проводок по счету необходимо перейти в пункт «Операции» подпункт «Закрытие месяца». В открывшемся меню выберите месяц закрытия и пункт «Расчет торговой наценки по проданным товарам». Проводки по счетам покажут, что наценка была списана.

Вернувшись в меню «Закрытие месяца», выберите пункт «Списание торговой наценки по проданным товарам», после чего откроется отчет торговой наценки по реализованным товарам за выбранный месяц.

Счет 41: учет поступления товаров на склад предприятия. пример, проводки

НДС.Процесс описывают следующие бухгалтерские проводки: Котировки на предприятии при учете товаров по продажной стоимости Дт Кт Сумма, р.

Характеристика операции 41 60 10 000 товар оприходован и принят на склад без учета НДС 19 60 2 000 НДС выделен из суммы приобретенного товара 68 19 2 000 совершен вычет НДС 60 51 12 000 с банковского счета погашен долг перед поставщиком 41 42 5 340 признана наценка на товар 90.2 41 15 340 списана сумма товара для реализации 90.2 42 5 340 из себестоимости товара вычтена сумма наценки 62 90.1 15 340 признана выручка от реализации товара 90.3 68 2 340 начисление НДС по реализованным товарам 51 62 15 340 покупателем погашена дебиторская задолженность за товар Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60).

Счет 41 бухгалтерского учета

Рассмотрим типовые проводки по 41 счёту в таблицах. Таблица 1. Отражение складских операций по счету 41: Счёт Дт Счёт Кт Описание проводки Документ-основание 41 60/76 Поступление ТМЦ на склад от поставщика/прочих контрагентов Товарная накладная 41.01 41.

11(12) Перемещение товара с оптового склада на автоматизированную (учёт вручную) торговую точку. При возврате товара на основной склад формируется обратная запись, например, если товар не был продан Накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ (ТОРГ-28, МХ-10) 45.01 41.

01 Со склада отгружены товары, готовая продукция Расходная накладная 45.02 41.01 Со склада списана тара по отгруженным товарам Расходная накладная 45.05 41.

01 Списание стоимости товаров по договору комиссии Расходная накладная 94 41 Списание стоимости порчи или недостачи товаров Акт списания, инвентаризационная ведомость Пример 1.

Пример суммового учета товаров был рассмотрен с использованием программы 1С:Бухгалтерия 8.3 (ред. 3.0). Закрепление знаний Внимательно изучив всю представленную информацию и подведя итог, можно обозначить ключевые тезисы характеристики и учета сч. 41:

- товары входят в число активов предприятия;

- счет 41 — активный, инвентарный;

- при поступлении товара счет дебетуется без учета НДС;

- реализация товара ведет за собой списание сумм со счета 41;

- торговая наценка отражается проводкой Дт 41 Кт 42.

Независимо от того, как ведется бухгалтерский учет на предприятии (в 1С или письменно), знание свойств счета 41 упростит работу начинающего бухгалтера.

Читайте также

- 41 счет бухгалтерского учета — это…

V7: ввод остатков на 41 счет

Важно

В тот момент, когда товары фактически отгружены покупателю, осуществляется проводка: Дт 45 Кт 41. После проведения этой котировки считается, что права и ответственность за товар несет покупатель. Учет товара в 1С Торговые и промышленные предприятия используют для упрощения работы аудиторов коммерческие программы ведения учета.

Проводки по товарам

Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным. Способы учета товара на складе Организация учета товара на складе организации может быть реализована одним из двух способов:

- отражение прихода, движения и списания ведется по покупным ценам;

- при отражении операций с товаром на складе используется цена реализации.

Если предприятие учитывает товар на складе по цене покупки, то его стоимость в учете равна сумме расходов, понесенных непосредственно на приобретение ТМЦ, и возможных дополнительных расходов (транспортные, консультационные, комиссионные и т.п.). Если товар учитывается по цене реализации, то его стоимость в складских карточках, кроме расходов на приобретение, содержит торговую наценку.

Торговля товарами с и без ндс (нюансы)

Корреспондирующие счета по дебету (Дебет 41 — Кредит 60)Корреспондирующие счета по кредиту (Дебет 90, 44, 26 — Кредит 41) Аналитический учет(аналитика) по счету 41 «Товары»в программе 1С 8 ведется по: — по номенклатуре — по местам нахождения товаров Для чего нужна «аналитика на счете» читайте в курсе бухгалтера «Создаем свой первый счет учета» ПРИХОДУЕМ товары от поставщика Проводка: Д.счета 41 «Товары» — К.счета 60 «Расчеты с поставщиками»Отражаем стоимость товаров, которые получили на склад.Сумма: сумма БЕЗ НДС указана в накладной поставщикаДата проводки: дата накладной или дата фактического принятия товаровПримечание: обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.

Бухгалтерский учет: 41 счет «товары»

При реализации продукция списывается с Кт 41 счета в Дт 90.02 (себестоимость продаж) по себестоимости, определяемой в зависимости от утвержденной учетной политики компании:

- Метод ФИФО – по стоимости первых закупок;

- По средней себестоимости.

Основные субсчета Для учета активов организации, закупленных и предназначенных для дальнейшей продажи, могут открываться дополнительные субсчета:

- 41.01 — Товары на складах

- 41.02 — Товары в розничной торговле (по покупной стоимости)

- 41.03 — Тара под товаром и порожняя

- 41.04 — Покупные изделия

Ведение обособленного учета продуктов по субсчетам позволяет четко разграничивать движение тех или иных видов имущества для продажи. Кроме того, использование субсчетов целесообразно при совмещении различных видов деятельности (например, УСН и ЕНВД по рознице).

Характеристика операции 51 66 480 000 сумма кредита перечислена на банковский счет фирмы 41 60 400 000 товары оприходованы (без учета налога) 19 60 80 000 из суммы стоимости купленных товаров выделен НДС 68 19 80 000 НДС перечислен в бюджет государства 91.2 66 60 000 отражено начисление банком процента за кредит 90.

2 41 400 000 цена товара на продажу списана 62 90.1 720 000 признана выручка от реализации товара 90.

3 68 120 000 начислен налог за реализованный товар 51 62 720 000 поступила оплата от покупателя Наглядный пример процесса оприходования товара на предприятии разъясняет ситуацию, и выбирать — открывать ли счет 41 в бухгалтерском учете с НДС или без него — не приходится. Независимо от того, по какой стоимости учитывают товар, НДС на счете 41 не учитывают.

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете {002 Товарно-материальные ценности, принятые на ответственное хранение}. Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

- 41.1 «Товары на складах» — учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

- 41.2 «Товары в розничной торговле» — учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

- 41.3 «Тара под товаром и порожняя» — учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

- 41.4 «Покупные изделия» — организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

- и др.

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения.

При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки).

Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

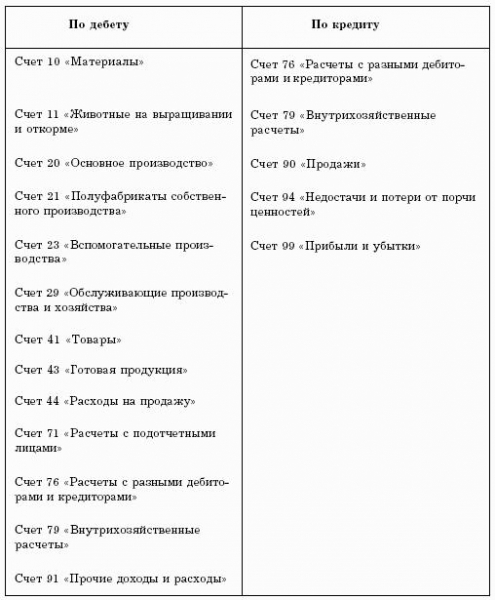

по дебету

- 15 «Заготовление и приобретение материальных ценностей»

- 41 «Товары»

- 42 «Торговая наценка»

- 60 «Расчеты с поставщиками и подрядчиками»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 68 «Расчеты по налогам и сборам»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 86 «Целевое финансирование»

- 91 «Прочие доходы и расходы»

по кредиту

- 10 «Материалы»

- 20 «Основное производство»

- 41 «Товары»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 90 «Продажи»

- 94 «Недостачи и потери от порчи ценностей»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

Счет 41 Товары — проводки в программе 1С 8.3 — курсы бухгалтера учет товаров

На счете 41 «Товары» плана счетов бухгалтерского учета собирается информация о товарах для продажи, находящихся в собственности организации.

Товаром считаем любое имущество, которое планируется к продаже, не зависимо от стоимости этого имущества. Товарами могут выступать здания, склады, дорогостоящее оборудование.

Если нам надо узнать всю информацию о товарах (остатки по конкретному товару, объемы движения конкретного товара за период), которые базово приобретались как товары для продажи, то смело изучаем счет 41 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 41 — Кредит 60)

Корреспондирующие счета по кредиту (Дебет 90, 44, 26 — Кредит 41)

Аналитический учет(аналитика) по счету 41 «Товары»в программе 1С 8 ведется по:

— по номенклатуре

— по местам нахождения товаров

Для чего нужна «аналитика на счете» читайте в курсе бухгалтера «Создаем свой первый счет учета»

Проводки по счету 41 Товары

ПРИХОДУЕМ товары от поставщика

Проводка: Д.счета 41 «Товары» — К.счета 60 «Расчеты с поставщиками»Отражаем стоимость товаров, которые получили на склад.

Сумма: сумма БЕЗ НДС указана в накладной поставщика

Дата проводки: дата накладной или дата фактического принятия товаров

Примечание: обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.

ПРИХОДУЕМ товары от физического лица

Проводка: Д.счета 41 «Товары» — К.счета 76 «Расчеты с разными дебиторами и кредиторами»Отражаем стоимость товаров, которые получили на склад.

Сумма: сумма по договору с физическим лицом.

Дата проводки: дата накладной или дата фактического принятия товаров

Примечание:

СПИСЫВАЕМ товары в расходы на рекламу или образцы

Проводка: Д.счета 44 «Расходы на продажу» — К.счета 41 «Товары»Списываем товары, которые пустили в рекламную акцию или раздали как образцы.

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на передачу товаров в рекламную акцию

Примечание:

СПИСЫВАЕМ товаров, переданные в подразделения для собственных нужд

Проводка: Д.счета 26 «Общехозяйственные расходы» — К.счета 41 «Товары»Если вы торгуете бытовой химией, то например можете использовать мыло для собственных нужд.

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на передачу товаров для собственных нужд

Примечание:

СПИСЫВАЕМ себестоимость товаров при реализации

Проводка: Д.счета 90 «Продажи»(Себестоимость) — К.счета 41 «Товары»Списываем себестоимость товаров, которые реализовали покупателю

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на реализацию товаров.

Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить на счете 90 «Продажи» себестоимость продукции, которую мы реализовали.

ВОЗВРАТ товаров от покупателей

Проводка: Д.счета 90 «Продажи» — К.счета 41 «Товары»Приходуем по себестоимость товаров

СуммаСторно: (-1)* сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной от клиента на реализацию товаров.

Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить себестоимость продукции, которая реализована.

Документы, которые сопровождают счет 41 «Товары»:

1.Договор материальной ответсвенности с сотрудником.2.Акт о приемке товаров (форма N ТОРГ-1), составляется тех случаях, когда нет документов в форме Торг-12 от поставщика (пример: товар доставили из за рубежа или если его привезла транспортная компания и сдает вам только место багажа).

3.Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2).