Содержание

Можно ли купить готовый дом по военной ипотеке

Многие граждане РФ задаются вопросом, можно ли купить дом по военной ипотеке. Военные имеют право приобретать жилье на льготной основе. Еще недавно офицеры могли обзаводиться только квартирами, но сейчас к этим объектам собственности добавились также дома с участком. Обретение данной недвижимости становится возможным после выполнения отдельных простых правил.

Какие требования предъявляются к недвижимости

Банки, предоставляющие военную ипотеку для покупки дома, дают свое одобрение не в каждом случае. К жилью с земельным наделом предъявляются такие требования:

- пригодность для проживания;

- отсутствие обременений;

- расположение вблизи других домов;

- наличие подъездной дороги;

- наличие необходимых коммуникаций;

- конкретное целевое назначение земли;

- приемлемое состояние дома (не аварийное);

- отсутствие на участке объектов самовольного строительства.

В приобретенном вновь построенном доме может отсутствовать сантехника и внутренняя отделка Но основные коммуникации в купленной недвижимости должны быть подведены.

Схожие условия выдвигаются и при получении гражданской ипотеки. Отличие военной ипотеки состоит в том, что земля предоставляется только вместе с домом.

Под обременением подразумевается ситуация, когда закон или уполномоченные органы налагают некоторые запреты на распоряжение собственником своим имуществом.

После оформления собственности можно сделать ремонт, даже развернуть новое строительство, но купить надел отдельно от недвижимости нельзя.

Какие требования предъявляются к заемщику

Банк предъявляет клиентам-военнослужащим некоторые требования:

- отсутствие комиссии при выдаче кредита;

- страхование приобретаемого дома;

- предоставление кредита под залог;

- наличие свидетельства НИС;

- максимальный период ипотеки – 15 лет;

- отсутствие комиссии для клиентов, досрочно выплативших ипотеку.

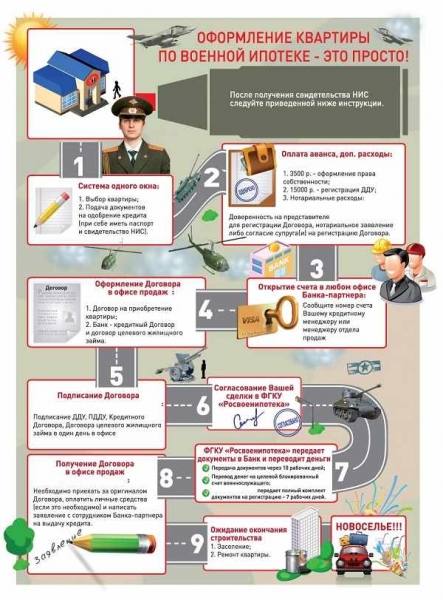

Претендующему на дом по армейской ипотеке военнослужащему необходимо подать рапорт на причисление себя к участникам накопительно-ипотечной системы. Ему выдадут соответствующее свидетельство и для него откроют специальный именной счет, который будет пополняться определенной суммой из госбюджета. Действие этого документа ограничивается 6 месяцами.

Претенденту на военную ипотеку необходимо предоставить такие документы:

- паспорт;

- военное удостоверение;

- свидетельство участника НИС;

- брачное свидетельство;

- свидетельство о появлении детей на свет.

Условия получения денежных средств

Переводить деньги на ипотечный счет при оформлении бумаг уполномочена Росвоенипотека.

По прошествии трех лет на эти деньги можно приобрести дом. По закону, использовать эту сумму преждевременно нельзя, а вот держать ее на счету разрешается гораздо дольше установленного срока.

На счету накапливается примерно 800 тыс. руб. Это позволяет взять в военную ипотеку дом, цена на который достигает 2, 4 млн. руб. Важно! Первоначальный взнос допускается также производить с привлечением собственных денег.

На бюджетную сумму, которую предусматривает ипотечное кредитование, не влияет род войск, должность, чин.

Не имеют значения доходы и факт наличия жилья. Но расходы на дом с участком, приобретаемый по военной ипотеке, не всегда покрываются суммой займа. Ее максимальное значение не всегда является достаточным для крупных городов, в силу чего многим приходится задействовать личные средства.

Недостатки ипотечного кредитования военных

В настоящий момент заключается мало подобных сделок. Частный дом с земельным наделом остается для многих недостижимой целью.

Вопрос с возведением индивидуального дома участниками НИС законодательством пока не проработан. Соответствующая нормативная база отсутствует. Поэтому построить дом по военной ипотеке пока затруднительно. НИС допускает приобретение только готового жилья с землей, оформленных в собственность.

Чтобы обзавестись жильем посредством военной ипотеки, необходимо постоянно служить в армии, поскольку при увольнении придется погашать ипотеку самостоятельно. В последнем случае потребуется также вернуть государству накопленную на счету сумму. Поэтому военнослужащему, который берет ипотеку, не следует переходить к другому роду деятельности до момента ее погашения.

Размер и срок военного ипотечного кредитования определяются с учетом возраста клиента. Так, граждане 20-30 лет вправе получить предельную сумму на максимальный период. С 32 лет срок кредитования постепенно сокращается, а сумма – уменьшается.

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Дом с участком по военной ипотеке – условия покупки частного дома по военной ипотеке

Смотрите также

- военная ипотека на дом с участком ВоронежВсем привет!Мой муж военный,служит в Воронеже.Хотелось бы узнать,кто нибудь из Воронежа брал по военной ипотеке дом с участком?Если кто купил уже, то какие требования к дому и земле предъявляет банк?

- Военная ипотекаДевочки подскажите, какой банк дает максимальную сумму для военной ипотеки, в каком банке лучше брать????? В каком банке брали вы и сколько получили??

- Военная ипотекаМы знаем в теории как поклеить обои и побелить потолок, но не имея практики сделать это качественно не возможно, в недвижимости совсем не проще чем побелить потолок,поэтому предлагаю помошь в выборе банка и поиске объекта…

- Военная ипотекаДевочки, кто нибудь из вас оформлял ее на приобретение жилья? Как происходит этот моменти т.д. нас с мужем интересует вопрос, допустим была оформлена военная ипотека и гос-во выплачивала банку сумму на ипотку во время службы,…

- SOS!!Квартира в Питере в новостройке по военной ипотекеДевочки, подскажите. плиз, хотим купить двушку в новостройке по военной ипотеке ПИТЕР. Может кто-то покупал уже. Какие компании работают с военной ипотекой?

- Хотим получить военную ипотекуДевочки, здравствуйте! Хочу задать вопрос, который давно меня гложет: мой муж служит с 2001г. И я так понимаю не попадает под знаменитую программу НИС ( накопительно-ипотечная система)? И что же нам делать? Тем, кто отдает…

- Квартиры по военной ипотекеБЕСПЛАТНЫЙ ПОДБОР КВАРТИР ПО ВОЕННОЙ ИПОТЕКЕ ОТ ЗАСТРОЙЩИКОВ В КРАСНОДАРЕ аккредитованных по военной ипотеке в банках партнерах!!! МЫ – Бесплатно откроем ВАМ военную ипотеку за один день! Работаем дистанционно и удобно для Вас! У нас…

- Военная ипотека???Привет! Девочки продаем квартиру, в собственности она у нас 1,5 года и по договору купли – продажи указана та цена, по которой мы сейчас ее хотим продать…т.е. под простую ипотеку подходить, под военную говорят что”…

- Военная ипотекаВсем привет! Вопрос к тем у кого в семье использована военная ипотека. Мы купили в конце 13 г квартиру по ней, график платежей выходил в 0 в конце ипотеки. Потомв 14 г на нее выделели…

- Отказ банка в военной ипотекеДевочки, знаете ли вы случаи выдачи банком военной ипотеки человеку с плохой кредитной историей (кредит погашен, но сильно просрочен)? Муж накосячил еще до нашей свадьбы, и вот сижу, переживаю, что все банки нам откажут и…

Особенности кредитования: можно ли купить частный дом по военной ипотеке или осуществить строительство самостоятельно

Военнослужащие имею определенные льготы для приобретения жилья.

Еще недавно государство шло навстречу офицерам только при покупке квартир, но теперь можно легко обзавестись частным домом с участком.

Для этого необходимо лишь выполнить ряд простых правил.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Требования к дому и к земельному участку

Можно ли купить дом по военной ипотеке? Да, но выбранный дом для покупки банки могут не одобрить.

Требования кредитной организации к объекту военной ипотеки мало чем отличатся от требований в случае с гражданской ипотекой:

- у дома не должно быть обременений;

- он должен находиться поблизости от других домов;

- иметь подъездную дорогу;

- подходить для проживания;

- иметь все нужные коммуникации;

- земля должна иметь определенное целевое назначение;

- дом не должен находиться в аварийном состоянии;

- на участке не должно быть объектов самовольного строительства.

Особенностью военной ипотеке является то, что приобрести можно только дом. Он становится собственностью, поэтому владелец может сделать там ремонт и даже начать новое строительство после оформления, но приобрести землю без недвижимости для строительства невозможно.

Военнослужащие имеют право оформить военную ипотеку. Купить дом в данном случае не составит особого труда, однако для этого необходимо соблюсти ряд требований.

Условия

Использовать свое право на дом по военной ипотеке военнослужащий может только после того, как:

- Подаст раппорт для участия в накопительно-ипотечной системе. После этого на его имя будет открыть специальный счет, на который государство будет перечислять определенную сумму.

- Через три года эту сумму можно использовать для покупки дома. По закону деньги можно не снимать гораздо дольше, но воспользоваться ими раньше установленного срока нельзя.

Для этого необходимо получить свидетельство о том, что он является участников НИС. Это документ годен в течение 6 месяцев.

Переводом средств с накопительного счета на ипотечный при оформлении документов занимается Росвоенипотека.

Приблизительная сумма, которая аккумулируется на счету, составляет около 800 тыс. рублей.

Это позволяет военнослужащему взять в ипотеку дом стоимостью до 2, 4 млн. рублей.

Важно! Для первоначального взноса помимо государственных денег можно использовать свои собственные средства.

Кредитное учреждение должно быть участником в системе, предоставляющей военную ипотеку (Связьбанк, Сбербанк, ВТБ24 и т. д.) Банк и Росвоенипотека подписывают договор, на основании которого осуществляется перевод средств для первоначального взноса.

Далее военнослужащий обязан подписать с банком ипотечный договор и оформить договор купли-продажи с продавцом. Банк перечисляет деньги, а новый владелец оформляет свидетельство о праве собственности. Остальные деньги будут перечисляться на основании ипотечного договора государством.

| Банк | Первый взнос | Платеж/мес. | Ставка | Сроки (макс.) |

| Банк Россия | 400 тыс. рублей | 21, 489 рублей | 10,50% | 30 лет |

| Связьбанк | 400 тыс. рублей | 22, 375 рублей | 12,50% | 20 лет |

| Сбербанк | 400 тыс. рублей | 1/12 от накопительного взноса | 12,00% | 20 лет |

| ВТБ24 | от 25% стоимости жилья | От 20, 000 рублей | 12,1% | 30 лет |

Документы

Как видите, лишь некоторые банки могут предоставить военнослужащему право на получение ссуды на частный дом.

Военная ипотека оформляется только при наличии следующих документов:

- военное удостоверение;

- гражданский паспорт;

- свидетельство участника НИС;

- свидетельства о заключении брака и рождении детей.

Требования

Банк предъявляет своим клиентам по военной ипотеке следующие требования:

- отсутствие комиссии за выдачу кредитных средств;

- страхование дома, приобретаемого в ипотеку;

- выдача кредита под залог;

- наличие свидетельства накопительно-ипотечной системы;

- максимальный срок ипотеки – 15 лет;

- отсутствие комиссии, если ипотека будет погашена досрочно.

Военная ипотека на строительство частного дома

Можно ли построить дом по военной ипотеке?

К сожалению, получить деньги для покупки земли и самостоятельной постройки дома сейчас невозможно.

Единственная возможность распоряжаться деньгами с накопительного счета – это пребывание на воинской службе 20 лет и более.

В этом случае отчитываться за использование средств не нужно.

Несмотря на то, что строительство дома может обойтись государству гораздо дешевле, этот вариант не используется по следующим причинам:

- Во время строительства объект не подлежит регистрации, а значит, не оформляется в качестве залога.

- Государство не может контролировать, на что именно тратятся деньги.

- Риск остановки строительства никак не страхуется.

- Так как жилой дом подлежит регистрации вместе с земельным участком, строительство на земле родственников невозможно.

Преимуществ у этого способа приобретения жилья очень много. Главное, это то, что военнослужащим нет необходимости использовать собственные средства. А если он это сделает, то сможет приобрести дом гораздо больше. Процентная ставка для этого кредита существенно отличается от ставки для гражданских лиц.

Внимание! Сумма бюджетных средств, которые начисляются по накопительно-ипотечной системе, не зависят от рода войск, чина или должности. Неважным являются доход военнослужащего и наличие у него жилья.

Но есть у военной ипотеки и свои минусы. Например, это максимальная сумма займа. Ее не всегда хватает для приобретения жилья в крупных городах, поэтому многим приходятся использовать личные средства.

Как видите, строительство домов по военной ипотеке — процесс невыполнимый, однако вы всегда можете приобрести полноценную жил площадь.

Военная ипотека – один из самых простых способов обзавестись жильем.

Единственное условие – это постоянная служба в армии, так как при увольнении военнослужащему придется оплачивать ипотеку самостоятельно.

А перед этим еще и вернуть государству сумму, которая была накоплена на счету.

Поэтому в интересах военнослужащего, который собирается увольняться, не менять род деятельности до тех пор, пока ипотека не будет выплачена.

Покупка дома и земли по военной ипотеке

C течением времени принципы и механизмы обеспечения жильем военных изменились. Вместо ведомственного жилья, которое со временем закреплялось за служащими, сейчас они могут воспользоваться военной ипотекой: построить дом или купить квартиру.По сути, это средство приобретения жилой площади по ипотеке на льготных условиях с погашением в течение длительного периода.

Как и в любой юридической процедуре, в получении ипотеки есть тонкости и особенности. Одним из основных условий, предъявляемых банком к выбранному объекту, есть его ликвидность. Если у заемщика возникают проблемы с оплатой взносов по займу, банк должен иметь гарантию на погашение суммы путем продажи имущества.

Требования к приобретаемой квартире по военной ипотеке:

- наличие кухни и санузла;

- наличие всех коммуникаций и отопления в хорошем состоянии;

- наличие дверей, окон;

- фундамент из кирпича, цемента или камня;

- перекрытия металлические или железобетонные;

- дом не аварийный, многоэтажный;

- квартира не обременена, без зарегистрированных жильцов, не арендована;

- расположение в том же городе или регионе, где и банк.

В начале действия программы ипотеки военнослужащие, состоящие в НИС, могли приобрести квартиры лишь на вторичном рынке. После приказа Минобороны №166 с 2017 года появилась возможность вложить средства и в новостройки.

Правительство в рамках НИС заключило договора по строительству новостроек для семей военнослужащих на лояльных соглашениях. Строительные компании, участвующие в этих проектах, проходят основательную проверку и конкурсный подбор.

С 2013 года по такой ипотеке стала возможна покупка дома с участком. Это было актуально для военных с самого начала работы программы.

Но, фактически, сделок по покупке домов и коттеджей с землей было заключено очень мало. И причина — в отсутствии законодательной и нормативной базы по строительству индивидуального дома с помощью средств НИС, возможна лишь покупка готового строения с землей, которые уже находятся в собственности.

При покупке дома с земельным участком банки выдвигают к нему следующие требования:

- дом пригоден к проживанию, не является аварийным;

- есть все необходимые коммуникации, в рабочем состоянии двери и окна, крыша без повреждений, есть подъездные дороги;

- отсутствуют обременения на объекты;

- наличие инфраструктуры;

- использование земли по целевому назначению;

- отсутствие неузаконенных застроек.

Взять загородный дом по военной ипотеке также возможно. Требования к такому приобретению сложны, но они объективно ограждают госбюджет от мошенников.

Помимо вышеперечисленных требований, дополнительно от загородного дома требуется:

- расположение на территории РФ и в радиусе не более, чем 50 км от города, где расположен банк, рассматривающий кредит;

- постройка не старше 20 лет;

- фундамент обязательно из камня, кирпича или железобетона.

На официальном сайте коттеджного поселка Южные дачи http://voenipoteka-dom.ru/3.php (на момент написания статьи сайт был не доступен), единственного, работающего с военной ипотекой, представлены разнообразные проекты домов, полностью готовых к проживанию, площадью от 80 квадратных метров:

| «Семейный» | 162 м2 | 9,9 | от 3 300 000 |

| «Мечта 1» | 80 м2 | 10,00 | 2 700 000 |

| «Мечта 2» | 100 м2 | 10,00 | 2 800 000 |

| «Подмосковье» | 115 м2 | 10,00 | 2 700 000 |

| «4 Сезона» | 126 м2 | 9,9 | 2 850 000 |

Дом за городом – это дом «на вырост». С течением времени можно его расширить или построить рядом еще один для подросших детей. КП «Южные дачи» аккредитован в Сбербанке, что дает заемщикам-военнослужащим ряд преимуществ по оформлению ипотеки:

- коттеджи не нуждаются в дополнительной экспертизе, так как объекты уже проанализированы и известны банку;

- ставка по ипотеке снижена.

Программа заслужила внимание и в продолжение организован новый коттеджный поселок «Офицерские дачи».

Купить дачу в СНТ по военной ипотеке в Подмосковье не получится, так как целевое назначение земли для ведения садоводства, а не под индивидуальное строительство. Да и дачные дома, в подавляющем большинстве, не пригодны для круглогодичного проживания.

Если же разрешен вид использования “для дачного строительства”, то в соответствии с действующим законодательством, в таких домах разрешено регистрироваться, а при условии соблюдения всех требований банка – возможна и военная ипотека. Это будет покупка собственности в коттеджном поселке.

Для того, чтобы сэкономить время, можно подать онлайн-заявку по военной ипотеке на частный дом. Если выбор объекта определен, то можно подать онлайн-заявки в несколько банков, а, получив предварительный ответ, выбрать подходящее финучреждение для оформления ипотеки.

Можно ли приобрести землю по военной ипотеке?

Купить земельный участок по военной ипотеке невозможно, это не соответствует целевой трате. Исключением является приобретение индивидуального дома одновременно с землей.

Можно ли построить дом по военной ипотеке?

Нет, по военной ипотеке строить коттедж или потратить военную ипотеку на строительство частного дома возможно только лишь после достижения срока службы 20 лет и более. Тогда можно использовать накопления «в иных целях» и военнослужащий может их истратить на строительство.

Можно ли использовать военную ипотеку для покупки таунхауса?

Да, после внесения изменений в федеральный закон, можно купить даже таунхаус.

Можно ли по военной ипотеке купить дом?

Государственная программа НИС для военнослужащих из года в год совершенствуется. Уже обговариваются соединение счетов семьи в один, выплата суммы военным на руки для покупки любого типа жилья, увеличение ежемесячного платежа.

Главные моменты кредита

НИС допускает приобретение жилой постройки вместе с наделом, на котором она выстроена, главное, чтобы документы были в порядке. Проект предполагает целевое расходование денег на определенные нужды служащего:

- оплата первоначального взноса,

- погашение ежемесячного платежа.

Но вот построить дом на существующем или приобретаемом участке нельзя за счет ссудных средств, так как нарушаются нормы закона (человек сразу должен быть обеспечен жильем, а «пустой» участок таких функций не выполняет).

Что касается дома с наделом, то требования к ним во многом похожи на классический вариант покупки загородной недвижимости, где жесткие требования к объекту залога. Прослеживается основное правило — высокая ликвидность объекта недвижимости. В противном случае последует отказ банка.

Требования к залогу

Программа кредитования для участников накопительно-ипотечной системы жилищного обеспечения в России отличается жесткими требованиями к обеспечению. В любом случае менеджер отделения четко объяснит, какой размер, месторасположение и тип постройки им подходит.

Вместе с тем стоит обратить внимание на особые нюансы, которые могут усложнить процесс покупки дома по военной ипотеке:

- Техническое состояние жилья

Критерий говорит о том, что недвижимость не должна быть ветхой, под снос, нуждаться в ремонте, пребывать в аварийном состоянии. На практике многие сотрудники банка выезжают на объект для проверки его состояния (обычно это актуально для представителей МСБ, но сейчас визуальный осмотр становится обыденным для залогов по частным клиентам).

Проблемные займы никому не нужны, в особенности, если запрашивается большая сумма кредита.

Никогда не выдадут ссуду людям, желающим получить в собственность площадь, находящуюся в пользовании муниципальных органов, которая относится к заповедным зонам, отдана под лесные массивы и прочее. Военный может прикупить гектары для дачной постройки, ведения личного подсобного хозяйства или под ИЖС.

Важно знать, что в этом населенном пункте обязательно должна быть возможность получения постоянной регистрации в доме. И еще границы земли должны быть четко обозначены, соответствовать кадастровому плану, подведены все коммуникации (иногда достаточно и одной воды).

Для подстраховки желательно послать заявки на получение денег по военной ипотеке сразу в несколько банков. Тем более что большая часть крупных банков принимают запросы в электронном виде. Такой шаг увеличит шансы на получение займа, сэкономит время при отказе одного из учреждений.

Желательно обращаться в крупные региональные банки, как:

- «Зенит»,

- «Сбербанк России»,

- «ВТБ 24»,

- «Газпромбанк»,

- «Связь-банк».

В любом случае более двух десятков кредиторов готовы помочь военнослужащим получить дом с участком. И в некоторых случаях можно обойти запреты по программе.

Когда человек желает построить новый дом на приобретаемой земле, то достаточно купить надел вместе с небольшим строением на нем. В общей стоимости 90% оценки будет отдано участку, т.е. фактически военная ипотека на домовладение будет складывать из стоимости покупаемой площади, но формально все тонкости будут соблюдены.

А после можно согласовать реконструкцию строения с банком, и начать переделывать дом, сносить его и строить что-то новое, по своему вкусу.

Военная ипотека – покупка жилого дома с участком

17.09.2016

Успешно функционирующая уже 11 лет система НИС, постоянно совершенствуется. Если в начале работы программы военнослужащий ограничивался покупкой определенного типа недвижимости (квартир), то сегодня его возможности значительно шире. В настоящее время военный ипотечник может покупать не только квартиру, но и таунхаус, или дом с участком.

Но как показывает практика, многих военнослужащих интересует вопрос: можно ли приобрести участок по военной ипотеке для того, чтобы в будущем построить на этом участке дом? На сегодняшний день закон не позволяет этого сделать участнику НИС, так как госпрограмма военной ипотеки призвана обеспечить жильем военнослужащих сразу же после оформления сделки.

Первый критерий, который нужно соблюдать – техническое состояние дома. Недвижимость не должна нуждаться в капремонте и пребывать в аварийном состоянии. Однако, как правило, на практике это не проверяется никем.

Второй критерий: дом с участком должен покупаться только на категории земли населенных пунктов под ИЖС или другого назначения/использования, но обязательно с возможностью получения постоянной регистрации в доме, построенном на данном участке.

Границы участка должны быть определены.

Из-за того, что банки предъявляют больше требований к приобретаемому дому с участком, нежели к приобретаемой квартире, в некоторых случаях, возможно, получить отказ кредитной организации в выдаче военной ипотеки.

Чтобы перестраховаться, эксперты “Военного переезда” советуют участнику НИС подавать заявку на выдачу военной ипотеки сразу в несколько банков-партнеров НИС. Такой шаг не только увеличит шансы выдачи займа, но и поможет существенно сэкономить время в случае, если один из банков откажет.

О влиянии кредитной истории на отказ банка в выдаче военной ипотеки расскажет статья: “Кредитная история и военная ипотека”.

Затрагивая тему банков и банковского кредитования, для участников госпрограммы, которые еще не выбрали банк по военной ипотеке, может быть интересным раздел нашего сайта о программах банков-партнеров НИС: https://www.voenpereezd.ru/programmyi-bankov/.

Если все же военнослужащий хочет, во чтобы то ни было, на этом участке построить дом – он может купить участок с маленьким готовым домом. Понятно, что в общей стоимости 9/10 будет занимать земля, то есть фактически покупается ликвидная земля, но формально требования соблюдены: дома на участке.

А потом, военнослужащий сможет реконструировать (говоря откровенно – фактически снести и постепенно построить новый уже за свои деньги) дом по своему вкусу.

Хорошо, если у участника НИС будут свои собственные средства для строительства дома и его последующей отделки. Если же таких средств у него не будет – есть неплохой выход. Можно воспользоваться специальной программой кредитования военнослужащих от “Газпромбанка”.

Упомянутая выше специальная программа кредитных займов для военнослужащих, была запущена банком не так давно. Она позволит брать участникам НИС потребительские кредиты до 500 000 руб. на срок до трех лет на выгодных условиях. На сегодняшний день процентные ставки по льготному потребкредиту для участников НИС достаточно привлекательные:

- максимальная ставка – 16,5% (она распространяется на заемщиков, которые взяли кредит на срок от 1 до 3 лет без поручительства третьих лиц);

- минимальная ставка – 15% годовых (распространяется на военнослужащих-заемщиков, которые взяли потребительский кредит на срок до 1 года с поручительством третьих лиц).

Кстати, на практике таких случаев все больше, когда у военнослужащего первостепенной целью является не покупка жилья, а покупка участка в перспективном месте. Практика доказывает, что самым перспективным регионом приобретения домов с земельными участками, с точки зрения участников НИС, является Подмосковье. Именно покупка земли в этом регионе считается продуманным решением. Так как подмосковные земли обладают рядом преимуществ: обычно это хорошая транспортная доступность к столице, развитая инфраструктура – следовательно, высокая степень ликвидности объекта. Также очень ликвидна земля в центральных районов крупных областных центров. Для тех военнослужащих, которые планируют приобрести жилье близко к столице, полезным может оказаться материал: “Военная ипотека Подмосковья: краткий обзор текущего состояния рынка”.

Военная ипотека: требования к приобретаемым объектам недвижимости

В отдельных статьях мы уже писали про то, как работает военная ипотека (ссылки под этой статьей). Получив свидетельство НИС, военнослужащий отправляется на поиски подходящего объекта. Ему отведено 6 месяцев с момента получения на руки свидетельства на то, чтобы подписать договор ЦЖЗ (целевого жилищного займа).

Чтобы четко провести сделку, нужно понимать какие объекты подходят под военную ипотеку, а какие нет. Для банка важно, чтобы предмет залога, коим является приобретаемая по военной ипотеке недвижимость, была ликвидным, и в случае каких либо проблем, он смог быстро продать его.

Какие условия предлагают банки для получения кредита (% ставка, сумма кредита, первый взнос) можно прочесть в этой статье.

На момент написания статьи существует 3 типа объектов недвижимости, которые можно приобрести по программе «военная ипотека».

Жилье на вторичном рынке

Основные требования, которые предъявляют банки к объекту, не отличаются от требований по гражданской ипотеке.

- Отдельная кухня, санузел;

- Наличие горячего и холодного водоснабжения, системы отопления;

- Наличие рабочей сантехники, дверей, окон;

- Статус дома не должен быть аварийным;

- Наличие каменного, кирпичного или цементного фундамента;

- Наличие железобетонных, металлических перекрытий;

- Этажность дома должна быть не менее 6 этажей;

- Жильё не должно быть малосемейным или типа общежитий;

- Квартира должна быть свободна от обременения третьих лиц: не иметь прописанных людей, не быть заложена или сдана в аренду;

- Жильё должно находиться в одном городе или регионе вместе с офисом банка.

Жильё в новостройке

Поскольку жильё на новостройки банки предлагают только на объекты аккредитованных им застройщиков, то и требования здесь уже учтены при аккредитации. Данная аккредитация предполагает, что жильё соответствует необходимым нормам и пригодно для комфортного проживания. Кроме того, оно подразумевает (но не гарантирует на 100%) сдачу объекта в срок.

Здесь стоит отметить тот факт, что аккредитация застройщика проводит одновременно с банком и Росвоенипотека, поэтому военнослужащий может быть спокоен за выбранный объект. Ему остаётся лишь выбрать подходящий район и планировку квартиры.

Жилой дом с участком

С начала 2012г правительство дало добро на приобретение военнослужащими по программе военной ипотеке домов с участками. Если раньше банки наотрез отказывались выдавать кредиты на подобные объекты, то сегодня ситуация сдвинулась с мертвой точки, однако, с учетом кризиса в стране, этот вариант так и остаётся редко используемым на практике.

Почему так происходит? Самая главная причина, пожалуй, заключается в том, что банку сложно точно оценить выбранный объект. И если сам жилой дом хоть как то оценивается, то стоимость участка зачастую приводит банк в тупик. Отсюда возникают разные бюрократические проволочки, задержки в рассмотрении документов, отказы, бесконечный сбор дополнительных справок и др.

Даже гражданская ипотека на дома часто сталкивается с подобными ситуациями, что уж говорить про льготную ипотеку. Надеемся, что со временем, ситуация стабилизируется и банки начнут более лояльно принимать заявки на подобную недвижимость

Напомним, что изменения, внесенные в 2011г в Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», средства целевого жилищного займа (ЦЖЗ) могут быть использованы для приобретения жилого дома (а также таун-хауса) и занятого им земельного участка.

Тем не менее, покупка домов по военной ипотеке в нашей стране есть и мы выделим главные требования, они совпадают с теми требованиями, которые накладывают банки в случае гражданской ипотеки.

- Дом и участок не должны быть в обременении (залоге);

- Должен находиться в секторе расположения других домов, т.е. не быть одиноко стоящим домом в поле;

- Иметь подъездную дорогу;

- Подходить под круглогодичное проживание;

- Иметь необходимые коммуникации – газовое или электроотопление, водоснабжение;

- Назначение земли, на которой расположен дом — ИЖС или для целей ведения личного подсобного хозяйства;

- Иметь внешнее подключение к электричеству;

- Не должно быть заметных дефектов, которые могут стать причиной аварийности дома;

- На участке земли не должно быть незарегистрированных строений;

- Фундамент – каменный, кирпичный или железобетонный;

- Расположение участка не дальше 50км до города, где расположен офис выдачи кредита.

Построить дом на средства военной ипотеки. Порядок действий

Построить дом по военной ипотеке — это возможность для военных воспользоваться льготами от государства и обеспечить свою семью полноценным жильем.

Министерство обороны в нашей стране предоставляет не только возможность защищать Родину от любых – внутренних или внешних врагов, но и получать стабильную заработную плату и возможность приобрести собственное жилье.

Многие военные думают, что потратить средства, выделенные государством можно просто на покупку квартиры.

Но если подумать о постоянно растущих тарифах на услуги ЖКХ, то можно провести простую аналогию — оплата коммунальных услуг за квартиру минимум в два раза выше, чем содержание дома в несколько раз большего по площади.

Для военных постройка собственного дома это не только возможность воспользоваться льготами и привилегиями от государства, но и отличный вариант обеспечить свою семью полноценным жильем на долгие годы. Но, как и многие операции с бюджетными средствами, строительство по военной ипотеке имеет целый ряд особенностей, знать о которых стоит.

Процедура оформления военной ипотеки на строительство

Как только принято решение, средства выделяемые на военную ипотеку использовать на строительство дома, важно соблюдать простые правила, которые помогут в минимальное время отметить новоселье в новом доме.

- На официальном сайте необходимо получить одобренное свидетельство о праве участника НИС. Подобное свидетельство позволяет удостоверить право перечислить на счет военнослужащего определенной суммы средств для приобретения или строительства жилья;

- Свидетельство приходит к получателю по почте, но нет необходимости ждать несколько недель, теряя время, можно просто распечатать его с официального сайта. Имея на руках распечатку можно обращаться в строительную компанию, специалисты юридического отдела которой проконсультируют относительно условий ипотечного кредитования в различных банках. Стоит помнить, что банк, который будет кредитором, выбирается военнослужащим, а не сотрудниками строительной компании;

- В банке происходит обязательная проверка кредитной истории, после чего производится расчет суммы, которая может быть выделена в рамках ипотечного кредитования. Сотрудники банка в обязательном порядке должны указать перечень документов, необходимых по завершению строительных работ;

- В тех случаях, когда бюджет строительства ограничен только суммой ипотеки, строительная компания подбирает оптимальный вариант земельного участка и проект дома, который будет на нем построен. Если же у военнослужащего имеются некоторые сбережения, то возможна разработка индивидуального проекта дома;

- После того, как выбран земельный участок и утвержден проект дома, подписывается предварительный договор сотрудничества. Важный момент – свидетельство выдается на покупку жилья, а не на его строительство, поэтому во время проведения строительных и отделочных работ дом формально принадлежит компании-застройщику. Использование подобной схемы позволяет военнослужащему подобрать тот вариант недвижимости, который устраивает по сумме, расположению и проекту. Оплата производится свидетельством на покупку недвижимости;

- Наличие подписанного предварительного договора позволяет начать процесс строительства компанией с параллельным оформлением документации согласно списка, выданного при посещении банка;

- По завершении строительства представитель компании-подрядчика в банке подписывает договор о продаже готового дома военнослужащему. Подписанные документы направляются в ФГКУ «Росвоенипотека», которое перечисляет средства банку, оплатившему услуги строительной компании.

Тонкости получения ипотечного кредита по военной ипотеке

При обращении в банк для получения военной ипотеки необходимо выяснить: максимальную сумму кредита, которую можно получить, залоговые требования банка, список страховых и оценочных компаний, которые сотрудничают с банком. Сбор подобных сведений позволяет подобрать банк с наиболее выгодными условиями кредитования.

Стоит помнить, что жилье, которое приобретается по военной ипотеке, переходит в собственность военнослужащего сразу же после подписания договора купли-продажи.

Если банк отказывает в ипотечном кредите, то стоит проверить соответствие данных в Свидетельстве и фактических данных – это самая распространенная причина.

Не менее часто отказ военнослужащие получают из-за плохой кредитной истории, поэтому перед тем, как идти в банк, стоит взвесить все «за» и «против», иначе отказ послужит серьезной причиной разочарования.

Для того чтобы узнать все тонкости и особенности строительства дома или приобретения жилья по военной ипотеке, достаточно только зайти на официальный сайт ФГКУ «Росвоенипотека» и в режиме он-лайн или по телефону горячей линии можно уточнить все тонкости и особенности получения ипотечного кредита.

Всегда готовы ответить на ваши вопросы, звоните:

+7 (831) 230-50-95

+7 (831) 230-50-15

Военная ипотека под строительство частного дома

В России предусмотрено много государственных программ, помогающих обеспечить ее граждан жильем. Для военнослужащих также предусмотрена особая программа военной ипотеки, по которой офицеры могут позволить себе приобрести недвижимость в собственность. При этом абсолютно не имеет значение, если ли в собственности военнослужащего или его супруги другая жилая недвижимость.

Суть программы

Данная программа предусматривает возможность использовать средства, полученные по военной ипотеке, на следующие нужды:

- покупку жилья в новостройке;

- приобретение земельного участка с построенным жилым домом или его частью;

- покупку жилья на вторичном рынке в многоквартирном доме.

Использовать средства на строительство, накопленные по программе НИС, можно только после окончания службы, то есть при наличии выслуги 20 лет и более.

Основная причина того, что военнослужащий офицер не может использовать средства на строительство в течение службы, заключается в том, что банку необходим залог на выдаваемые денежные средства. А так как строительство не является соразмерным стоимости полученного кредита, то оно не может выступать залогом по данному обязательству.

Процесс накопления средств

Каждый военнослужащий имеет право участвовать в программе НИС, она расшифровывается как накопительная ипотечная система. Для того чтобы стать ее участником необходимо иметь продленный заключенный контракт. Кроме этого средства можно получить не раньше, чем через 3 года после включения в программу.

В рамках этой программы военнослужащий получает не только накопленные средства по программе в качестве частичного капитала на жилье, но и льготные условия кредитования от самого банка.

Но для тех, кто не хочет ждать, пока его выслуга накопится, есть возможность найти участок земли с домом и приобрести его. В этом случае дом может быть не цельным, а только частично построенным. Но собственник обязательно должен иметь кадастровый паспорт на участок и строение.

Требования к жилью

При желании жить в частном доме офицер может найти подходящий участок с домом и приобрести его по военной ипотеке. Но при выборе подходящего дома, важно знать, какие требования к нему и участку предъявляются:

- Участок должен быть расположен только на территории России.

- Земельный надел должен быть обязательно размежеван и иметь установленные границы. Данный надел должен обязательно иметь межевой план.

- В дом должны быть проведены основные коммуникации, такие как газ, электричество, водоснабжение, канализация. То есть он должен отвечать всем установленным санитарным нормам для проживания людей.

- В доме должна исправно работать вся сантехника, основные объекты дома должны находиться в исправном состоянии (окна, крыша, двери).

- Дом должен быть оценен экспертами, и он должен иметь ликвидную стоимость.

- Не должно быть необходимости в капитальном ремонте, весь дом должен быть полностью исправен.

- Жилое здание должно иметь твердый прочный фундамент, возведенный из кирпича, железобетона или камня.

- Само строение должно располагаться на земельном участке, который имеет разрешенное для строительства подобных жилых домов.

- Строительство дома должно быть аккредитовано архитектурными местными органами.

- Дом должен быть построен не позднее 20 лет назад.

Требования к заемщику

При этом важно знать, какие требования предъявляются не только к жилью, но и к самому заемщику. От этого будет зависеть выбор жилья, а также его максимальная стоимость и срок займа.

Банк устанавливает следующие требования:

- обязательное обеспечение взятых обязательств залогом;

- офицер обязательно должен являться участником НИС;

- залог подлежит обязательному страхованию на протяжении всего срока кредита;

- максимальный допустимый срок кредитования 15 лет, так как максимальный срок службы составляет 20 лет.

Порядок действий

После выбора объекта купли-продажи необходимо совершить определенный порядок действий, чтобы получить выбранное жилье в свою собственность. Время на данную процедуру ограничивается 6 месяцами с момента получения сертификата участника программы. Алгоритм действий будет следующий:

- Оформить сертификат участника НИС.

- Подать все документы в банк и получить от него предварительное одобрение на выдачу кредита.

- Выбрать жилье, подписать договор купли-продажи и представить все необходимые документы в банк по нему.

- Подписать кредитный договор, а также договор с «Росвоенипотекой» о перечислении накопленных средств.

- Перечисление необходимых средств банком на счет продавца.

- Регистрация сделки и передача жилья вместе с ключами новому собственнику.

Документы

Первоначально офицер должен подать рапорт о том, что он желает участвовать в накопительной ипотечной системе. После того, как военнослужащий будет участником этой программы более 3 лет, он может обратиться в банк для оформления кредита. Ему потребуется следующий перечень документов:

- личный паспорт и ксерокопии всех листов;

- свидетельство участника специальной военной программы;

- брачное свидетельство при наличии;

- свидетельства детей при их наличии;

- удостоверение военнослужащего.

Эти документы понадобятся для предварительного одобрения возможности получить кредит. После выбора жилья потребуется согласовать его с банком и «Росвоенипотекой». Потребуются следующие документы на жилье для банка:

- кадастровый паспорт дома и земельного участка;

- поэтажный план построенного дома;

- правоустанавливающие документы на каждый объект собственности;

- выписки из ЕГРН для земельного надела и дома, они должны иметь одинаковых собственников;

- бумаги, свидетельствующие об отсутствии долгов за коммунальные услуги;

- выписка из домовой книги, подтверждающая отсутствие зарегистрированных граждан в продаваемом доме;

- акт оценки жилья.

После того как банк одобрит жилищный займ, в кредитном договоре обязательно должна стоять подпись сотрудника «Росвоенипотеки» от том, что денежные средства будут перечислены на указанный средств для приобретения выбранного жилья. Для получения данной подписи потребуется следующий перечень документации:

- копия подписанного договора на открытие банковского счета для перевода денежных средств;

- договор о целевом займе;

- 3 бланка подписанных кредитных договоров с банком;

- график платежей;

- паспорт военнослужащего с копиями всех его страниц;

- акты оценки стоимость приобретаемой недвижимости;

- заявление от заемщика, в котором содержится просьба о перечислении накопленных денежных средств по программе НИС.

Все договора купли-продажи обязательно должны быть оформлены через посредников. И для этого потребуются следующие бумаги:

- договор, подтверждающий соглашение военнослужащего о целевом займе;

- кредитный договор;

- закладная, оформленная с банком.

Таким образом, государство оказывает помощь военнослужащим, желающим иметь не только служебное жилье, но и свое собственное. При этом офицер может выбрать практически любой вид недвижимости, кроме самостоятельного строительства.

Как купить квартиру по военной ипотеке в новостроке и на вторичке

Приветствуем! Сегодня расскажем по шагам, как купить квартиру по военной ипотеке, как все оформляется в банках, можно ли сдавать квартиру по военной ипотеке и оценим выгодность этого кредита.

Схема действий при покупке квартиры по военной ипотеке

Государственные программы по покупке жилья бывают разными. Военная ипотека – одна из них. Правильное название программы – накопительно-ипотечная система военнослужащих. Подробнее о ней мы писали ранее.

Каждому участнику причитается определенная сумма накопительного взноса, которая служит первоначальным платежом при оформлении ипотечного кредита. Задача военнослужащего – найти подходящее жилье и банк, который согласится профинансировать эту покупку.

Каждый военнослужащий может получать на отдельный счет определенную сумму ежемесячно, стоит лишь вступить в систему. Деньги предназначены исключительно для выплаты первоначального взноса по ипотечному кредиту. Воспользоваться ими можно спустя не менее 3 лет с начала начислений.

В целом план действий при желании стать собственником жилья следующий:

- Военнослужащий подает рапорт о намерении купить себе жилье, а следовательно воспользоваться целевыми взносами.

- Потом следует поиск подходящего жилья и банка-партнера, который предложит максимально выгодную кредитную программу. Накопленные деньги станут первым взносом при оформлении ипотеки.

- Банк выдает кредитные cредства под залог приобретенного жилья. Кредит погашается за счет Росвоенипотеки.

Деньги перечисляются ежемесячно весь срок кредита. Если военнослужащий решит уволиться по любой причине – выплаты останавливаются.

Более того, военнослужащему придется либо лишиться жилья, либо вернуть уже сделанные взносы.

Исключение – уважительная причина увольнения (резкое ухудшение здоровья, мероприятия со стороны руководства и так далее). Подробнее об этом в посте «Военная ипотека при увольнении«.

Как выбрать будущее жилье

Не все квартиры пригодны для покупки с помощью военной ипотеки. К жилью выдвигаются определенные требования, несоответствие которым делает его автоматически непригодным. В частности к месту нахождения квартиры претензий нет, но она должна быть в пределах России.

Не придираются и к тому, первичный или вторичный рынок был выбран. Более того, дом может быть уже сдан или еще строиться – не имеет значения. Вот в домах под снос квартиру по военной ипотеке приобрести не получится. Да и просто ветхость, а также повышенный износ жилья становятся серьезным препятствием.

Обязательно наличие туалета, ванной комнаты и кухни. Все коммуникации также должны быть подключены. Причиной отказа от оформления военной ипотеки может послужить и наличие деревянных перекрытий. Само здание, где находится квартира, должно быть не старше 1970 года. Если военнослужащий выбрал крайний (последний) этаж – крыша должна быть в хорошем состоянии, как и окна, и двери.

Недвижимость должна быть абсолютно свободной – без прописанных, временно отсутствующих и так далее.

Обременение также станет причиной отказа в ипотеке – аренда (официально оформленная), залог, арест, словом, любое требование третьих лиц будет непреодолимым препятствием для совершения сделки.

Нужен высоколиквидный актив на случай внезапного увольнения военнослужащего из рядов вооруженных сил или других форс-мажорных обстоятельств.

Порядок оформления на вторичном рынке

Он не особо отличается от оформления обычной ипотеки. Сначала военнослужащему предстоит стать участником программы по военному ипотечному кредитованию. Спустя не менее 3 лет он сможет использовать накопленные средства и купить квартиру по военной ипотеке.

Для этого, найдя подходящее жилье и банк, следует предъявить целый пакет документов:

- Заявление об оформлении ипотеки.

- Паспорт.

- Свидетельство о браке и рождении детей (если семейный).

- Документ, подтверждающий участие в накопительно-ипотечной системе.

- Другие документы по требованию банка.

В списке других документов в основном будут те, что касаются жилья. Актуально и страхование, но сейчас большинство страхует объект недвижимости. Самого заемщика – только по его желанию. Отменена и комиссия за оформление кредита.

Все документы проверяются, подписывается договор, в котором участвуют 3 стороны – банк, заемщик и Росвоенипотека в качестве реального плательщика. Процентная ставка в таких кредитах ниже, чем при обычной ипотеке.

Порядок оформления в новостройке

Приобретение квартиры в новом доме имеет ряд преимуществ. Это будет абсолютно новое жилье без недостатков старой формации. Квартиру в строящемся доме можно купить не так уж дорого. Многие компании-застройщики делают очень заманчивые предложения, а если дом находится не в столице а на периферии – жилье обойдется в приемлемую сумму.

Особое внимание следует обратить на надежность застройщика. Обилие компаний-однодневок ведет к излишним подозрениям, но можно отталкиваться от информации в солидных банках. Застройщики, которые сотрудничают с ними, заслуживают доверия.

Оформление ипотечного кредита в банке на квартиру в новостройке не особо отличается от процесса с участием жилья на вторичном рынке. Но есть пара нюансов. Во-первых, компания должна быть солидной, аккредитованной и с безупречной репутацией. А, во-вторых, дом, в котором захотели купить квартиру, должен быть построен не менее, чем на 70%.

Схема покупки следующая:

- Выбор банка;

- Предоставление пакета документов;

- Получение решения;

- Поиск объекта недвижимости аккредитованного Росвоенипотекой;

- Застройщик согласовывает документы с Росвоенипотекой (до 1,5 мес.);

- Подписание документов у застройщика и в банке;

- Регистрация сделки в Росреестре;

- Выдача кредита на специальный счет;

- Перечисление денег застройщику после получения Росвоенипотекой документов от банка.

Приобретение без кредитных средств

Покупка жилья без помощи банков вполне возможна. Дело в том, что начисление средств на особый счет военнослужащего ведется сроком от 3 до 20 лет. За это время на счету может скопиться сумма, которой хватит на покупку жилья в не слишком большом городке или по льготной стоимости (например, из конфискованного банком).

По правилам получения военной ипотеки крайний срок выплаты кредита должен наступить не позже, чем когда заемщику исполнится 45 лет. Военнослужащий, который участвует в накопительно-ипотечной системе, может сам решить, когда именно будет приобретать квартиру, но не ранее 3 лет с момента начала участия в программе.

Стоит ли оформлять военную ипотеку

Ответ очевиден – стоит! Особенно тем, кто не мыслит себя на гражданской службе. Несмотря на неудобства и препятствия (например, отсутствие свободного времени на поиск подходящего жилья, банка и оформление). Можно подписать доверенность на кого-то из близких для поиска жилья, а на оформление попросить отпуск. При хорошей службе руководство обязательно пойдет навстречу.

С недавних пор к сумме, начисленной в рамках накопительно-ипотечной программы, можно добавлять материнский капитал. Это еще одна возможность купить жилье без получения кредита. А сниженная процентная ставка в случае его оформления является приятным бонусом.

Можно сдавать квартиру, купленную по военной ипотеке и тем самым получать дополнительный доход.

Нюансы можно уточнять и в комментариях – опишите вашу ситуацию и получите самый лучший вариант выхода из сложностей. Помощь опытного юриста требуется часто и будет легче, если о любых изменениях и новостях в законодательстве вы будете узнавать первыми. Подписаться на обновления можно через любимые социальные сети.

Также вам будет интересно узнать про то, что будет с квартирой по военной ипотеке при разводе.