Содержание

Как реструктуризировать долг по ипотеке: условия, документы и порядок действий

Реструктуризация долга по ипотеке по своим задачам и целям мало чем отличается от аналогичных мер в отношении других кредитных продуктов.

С помощью реструктуризации кредитор и заемщик дополнительно решают задачу исключения крайней меры урегулирования долговой проблемы.

При этом взаимосвязь жилищного кредитования и рынка недвижимости накладывает серьезный отпечаток на состояние, тенденции и развитие в области применения схем реструктуризации по данному виду кредитования.

Что делать для реструктуризации долга по ипотеке

Реструктуризация долга по ипотеке — что это такое?

Если в какой-то момент заемщик становится неплатежеспособен и не может в дальнейшем обслуживать ипотечную кредитную линию, то наиболее выгодным решением проблемы для обеих сторон станет реструктуризация ипотечного займа.

Внимание: Кредитору проще пересмотреть отношения с уже имеющимся постоянным клиентом, чем реализовывать его имущество и искать нового заемщика.

Реструктуризация позволяет с помощью различных схем и методов восстановить возможность нормального погашения долга. При этом решение о структуризации принимается обеими сторонами, поэтому условия нового договора будут выгодны не только заемщику, но и кредитору.

Как это работает?

Реструктуризация жилищного займа представляет собой изменение условий кредитования, в результате которого заемщик получает более удобный для него вариант погашения долга.

При оформлении реструктуризации не стоит надеяться на снижение суммы займа или списание задолженности. Однако, новые условия кредитования позволят заемщику вернуться к нормального режиму обслуживания займа.

Реструктуризация доступна и физическим, и юридическим лицам.

Реструктуризация долга по ипотеке подразумевает одно из следующих изменений в условиях кредитного договора:

- продление срока выплаты кредита с уменьшением суммы ежемесячного платежа;

- возможность оплачивать только процентную часть за использование займа с отсрочкой выплаты «тела» долга;

- снижение процентной ставки;

- отмена санкций за не вовремя внесенные ежемесячные платежи.

В некоторых ситуациях кредитор принимает в качестве погашения части долга имущество, принадлежащее должнику. Однако, такие меры в отношении физических лиц принимаются крайне редко, но некоторым фирмам удается данным образом закрыть часть долга.

В любом случае для достижения договоренности с кредитором должнику необходимо иметь веское обоснование невыплаты долга, подтвержденное документально. Просто перестать вносить платежи по кредиту, а потом надеяться на лояльность банка не стоит – сумма штрафов сведет всю потенциальную выгоду реструктуризации на нет.

Вескими причинами для невыплаты долга физическим лицом банки считают:

- тяжелую болезнь;

- уход из жизни члена семьи;

- утрату трудоспособности;

- потерю работы;

- существенное понижение заработной платы.

Для достижения договоренности о реструктуризации заемщику необходимо подтвердить случившееся документально. Положительное кредитное прошлое повысит шансы на одобрение реструктуризации банком.

Вескими причинами для невыплаты долга юридическим лицом банки считают:

- скачок валютного курса (для должников, взявших займ в иностранной валюте);

- падение выручки;

- изменения в уставе организационно-правовой форме организации.

Наиболее распространенным вариантом реструктуризации для юридических лиц является предоставление кредитных каникул либо пересмотр суммы и графика платежей.

Закон о реструктуризации долга по ипотеке

В 2015 году правительством был принят закон, позволяющий некоторым категориям россиян пересмотреть условия займа и получить поддержку от государства в размере до 20% от суммы ипотеки, но не более 600 тысяч рублей, благодаря чему нагрузка на заемщика будет снижена, а банк не попадет в затруднительную ситуацию.

Для получения такой поддержки должны быть соблюдены следующие условия:

- взятое в ипотеку жилье является единственным жильем;

- совокупная доля владения другими объектами не должна превышать 50 процентов на всю семью;

- стоимость квадратного метра ипотечного жилья не должна превышать среднерыночную стоимость квадратного метра аналогичного жилья более, чем на 60%;

- на одного человека действует ограничение по площади в 50 кв.м; для двух – 35 кв.м. на отдельного члена семьи, для 3 и более – 30 кв. м., но при этом общая площадь квартиры не должна превышать 100 кв.м.

Для валютных заемщиков отсрочка в выплате предоставляется при условии, что сумма ежемесячного платежа в рублевом эквиваленте выросла не более чем на 30%.

Срок и продление реструктуризации долгов по ипотеке

Так как реструктуризация кредита является правом, а не обязанностью банков, а порядок ее предоставления не регламентируется законодательством, то весь процесс определяется каждым кредитором самостоятельно.

В том числе срок реструктуризации долга устанавливается каждым банком индивидуально.

В большинстве случаев максимальный срок по реструктуризации ипотеки среди российских кредиторов равен 10 годам. Однако отдельные банки могут существенно уменьшить или увеличить данный период в соответствии с внутренней политикой организации.

Несмотря на то, что реструктуризация долга облегчает участь заемщика, не всегда выделенного банком периода хватает для стабилизации ситуации. Некоторые организации рассматривают возможность продления реструктуризации на основании заявления заемщика. Однако решение одобрить или отклонить такую заявку по-прежнему остается за кредитором.

Как реструктуризировать долг по ипотеке

Необходимые требования и условия

Для реструктуризации долга по ипотеке должны соблюдаться условия и параметры взятого в ипотеку жилья, поэтому приобретенная недвижимость должна быть:

- единственным жильем у заемщика;

- недорогим по сравнению со среднерыночными ценами на аналогичное жилье;

- небольшим по площади;

- приобретенным не ранее, чем за год до реструктуризации.

Кроме того, требования предъявляются и к заемщикам, которые могут претендовать на проведение реструктуризации:

- граждане, являющиеся родителями или опекунами несовершеннолетнего ребенка;

- ветераны боевых действий;

- инвалиды и родители детей-инвалидов независимо от их возраста.

Предложение реструктуризации ориентирована до заемщиков с положительной кредитной историей, у которых по объективно уважительной причине возникли временные финансовые трудности.

Какие существуют варианты реструктуризации основного долга по ипотеке?

Банки, предлагающие реструктуризацию кредитов по ипотеке, могут предложить собственным заемщикам один из следующих вариантов изменения условий кредитования:

- увеличение срока кредитования с уменьшением ежемесячных выплат;

- предоставление кредитных каникул с выплатой лишь процентов за использование займов;

- рефинансирование за счет получения нового кредита на более выгодных условиях;

- изменение валюты кредита;

- отмена санкций за просрочку кредита;

- полное досрочное погашение с целью ликвидации переплаты по кредиту.

Что делать: пошаговая инструкция

Для того чтобы провести реструктуризацию ипотеки с помощью государства необходимо выполнить следующие шаги:

- собрать пакет документов, подтверждающий причины уже появившейся или возможной в будущем задолженности;

- оформить заявку на реструктуризацию в отделении банка;

- объявить кредитору причины финансовой несостоятельности и сумму реального дохода;

- в течение двух недель ждать решения банка;

- в случае одобрения реструктуризации подписать новый договор и получить новый график погашения долга.

Важно: Банк не обязан принимать положительное решение по проведению реструктуризации.

В случае отказа заемщик может попытаться рефинансировать жилищный займ за счет кредитования в другом банке на более выгодных условиях.

Программа реструктуризации долга по ипотеке с помощью государства

В апреле 2015 года была утверждена программа поддержки от государства в размере до 20 процентов (но не более 600 тысяч рублей) по одному жилищному займу.

Правительство предлагает помощь в реструктуризации ипотеки следующим категориям граждан:

- молодым семьям, где возраст супругов не превышает 35 лет, имеющим более одного ребенка;

- семьям с двумя детьми независимо от возраста родителей;

- лицам, являющимся опекунами молодых людей не старше 24 лет;

- ветеранам боевых действий;

- инвалидам;

- чиновникам;

- ученым и научным сотрудникам государственных и муниципальных учреждений.

Для получения субсидии от государства должны соблюдаться параметры взятого в ипотеку жилья, поэтому приобретенная недвижимость должна быть:

- единственным жильем у заемщика;

- недорогим по сравнению со среднерыночными ценами на аналогичное жилье;

- небольшим по площади;

- приобретенным не ранее, чем за год до реструктуризации.

Для многодетных семей требования к метражу и стоимости не предъявляются.

Банки, работающие с реструктуризацией долга по ипотеке

На российском банковском рынке огромное количество организаций предлагает своим клиентам реструктуризацию долга по ипотеке.

Самыми известными кредиторами среди них являются такие учреждения, как:

- «АИЖК»;

- «Сбербанк»;

- «Втб 24»;

- «Открытие»;

- «Россельхозбанк».

- Реструктуризация долга по ипотеке в «Сбербанке»

Сбербанк

Самый известный кредитор нашей страны предлагает реструктуризацию ипотеки не только в рублевом, но и валютном эквиваленте. В последнем случае размер долга будет пересчитан по текущему курсу.

Для ипотечных должников «Сбербанк» предлагает:

- отсрочку по оплате основного долга;

- увеличение срока кредитования;

- восстановление просроченного основного долга на счетах по учету срочной задолженности.

Основанием для проведения реструктуризации ипотеки для «Сбербанка» являются:

- тяжелое заболевание;

- уход из жизни;

- беременность;

- срочная служба в армии;

- снижение дохода.

Для получения положительного решения в отношении реструктуризации должны быть соблюдены следующие условия:

- положительное кредитное прошлое заемщика;

- просрочка более 30 дней;

- наличие документального подтверждения невозможности погашения кредита собственными силами.

В некоторых случаях потребуется привлечение поручителя.

Для подачи заявки на проведение реструктуризации необходимо собрать пакет документов, состоящий из:

- паспорта;

- трудовой книжки;

- документального обоснования неплатежеспособности.

Втб 24

При оформлении реструктуризации ипотеки в «Втб 24» банк может предложить заемщику один из следующих вариантов:

- списать часть задолженности;

- возместить часть долга за счет имущества клиента;

- изменить условия погашения кредита.

Для проведения реструктуризации долга в «Втб 24» клиент банка должен соответствовать следующим условиям:

- гражданство РФ;

- возраст от 21 до 70 лет;

- регистрация в регионе местонахождения банка;

- общий трудовой стаж не менее года;

- уровень дохода позволяет производить регулярную оплату кредита на новых условиях.

На изменение условий кредитования могут претендовать следующие категории граждан:

- ветераны боевых действий;

- родители или опекуны несовершеннолетнего ребенка;

- семьи с двумя и более детьми;

- лица проживающие в аварийном доме;

- сотрудники сферы образования со стажем работы не менее пяти лет;

- сотрудники муниципальных учреждений.

Важно: Основанием для проведения реструктуризации может послужить факт наличия трехмесячной просрочки платежа.

Для подачи заявки на проведение реструктуризации необходимо собрать пакет документов, состоящий из:

- общегражданского паспорта;

- трудовой книжки;

- документального обоснования некредитоспособности.

АИЖК

Программа реструктуризации ипотеки в Агентстве по ипотечному жилищному кредитованию заработала после утверждения правительственной «Программы помощи отдельным категориям ипотечных заемщиков» от 20 апреля 2015 года.

Простыми словами: если вы брали ипотеку в любом российском банке, и затем у вас произошли радикальные изменения (родился ребенок, существенно уменьшился доход и т.д.), АИЖК может снизить сумму вашего кредита на 20% (но не более чем на 600 тысяч).

Поддержка при ипотечном кредитовании от АИЖК также может проявляться в форме:

- изменения иностранной валюты кредита на рубли;

- установления суммы по ипотечному кредитованию на весь необходимый период не более 12%;

- уменьшения ежемесячных платежей до 50%;

- снижения долговых обязательств заемщика в размере не менее суммы возмещения.

Для участия в программе поддержки от АИЖК ситуация должна соответствовать определенным условиям:

- за последние три месяца общий доход снизился более чем на треть;

- ежемесячный платеж по валютной ипотеке вырос на треть по сравнению с исходными данными;

- после внесения платежа по ипотеке семья остается с доходом, не превышающим два прожиточных минимум для данного региона.

Согласно российскому законодательству в программе поддержки от АИЖК могут участвовать:

- семьи с недееспособным ребенком до 18 лет;

- опекуны и попечители несовершеннолетних;

- ветераны боевых действий;

- инвалиды;

- опекуны детей-инвалидов.

Помимо всего прочего, требования выдвигаются и к ипотечному жилью, оно должно быть:

- единственным жильем у заемщика;

- недорогим: его стоимость не должна превышать среднерыночную стоимость аналогичных объектов более, чем на 60%;

- небольшим по площади:

- 1-комнатная квартира – не более 45 кв.м.;

- 2- комнатная квартира – не более 65 кв.м.;

- 3- комнатная квартира – не более 85 кв.м.

- приобретено не ранее, чем за год до реструктуризации.

Для оформления заявки на участие в программе необходимо предоставить следующие документы:

- паспорт заемщика;

- документы, удостоверяющие личность всех членов семьи;

- свидетельство о заключении/расторжении брака;

- справку с указанием суммы задолженности и срока ипотеки;

- выписку и отчет из ЕГРП о правах на жилье для заемщика и члена его семьи, подтверждающие, что данная недвижимость является единственным жильем;

- справку об уровне дохода;

- документальное обоснование неплатежеспособности.

Образец заявления

Реструктуризация проводится по письменному заявлению заемщика. Некоторые кредиторы разработали собственные формы заявлений, но их клиенты могут составить обращение в произвольной форме. Главным условием является отражение в документе:

- наименования организации;

- данных кредитного договора;

- информации об уже совершенных платежах и остававшейся задолженности;

- причины неплатежеспособности;

- приемлемых для заемщика вариантов реструктуризации.

В конечном итоге обращение будет выглядеть примерно следующим образом:

Руководителю

(наименование кредитной организации)

заявление о реструктуризации ипотечного кредита

В соответствии с договором кредитования № (номер кредитного договора) от (дата составления договора) года, я являюсь клиентом вашего банка и выплачиваю кредит. На сегодняшний день остаток задолженности по займу составляет (актуальная сумма задолженности).

В связи со сложившимися обстоятельствами с виде (веская причина неплатежеспособности), у меня возникли финансовые трудности, что привело к проблеме с погашением данного займа. Копии подтверждающих документов к настоящему обращению прилагаю.

На основании вышеизложенного, прошу рассмотреть вопрос о реструктуризации моего кредита.

(дата обращения) (подпись, расшифровка)

Отзывы

Несмотря на, казалось бы, выгодные условия, государственная программа реструктуризации не обрела ожидаемую популярность.

В самом начале действия государственной программы к заемщикам предъявлялись очень жесткие требования, из-за чего большое количество нуждающихся в реструктуризации просто получало отказ.

Обратите внимание

Впоследствии условия смягчились, программа перерабатывалась и стала более жизнеспособной, однако львиная доля должников уже обратилась за реструктуризацией в банки и получила необходимую поддержку, а оставшиеся неплательщики перешли в разряд злостных и судятся с кредиторами.

Безусловно, лучше всего не доводить ситуацию до крайних мер и стараться брать на себя долговые обязательства только в случае абсолютной уверенности в собственном финансовом благополучии. Но так как ипотека – проект многолетний, то если непредвиденные обстоятельства,затрудняющие погашение долга, все же случились, реструктуризация может стать единственно верным выходом из ситуации.

Видео

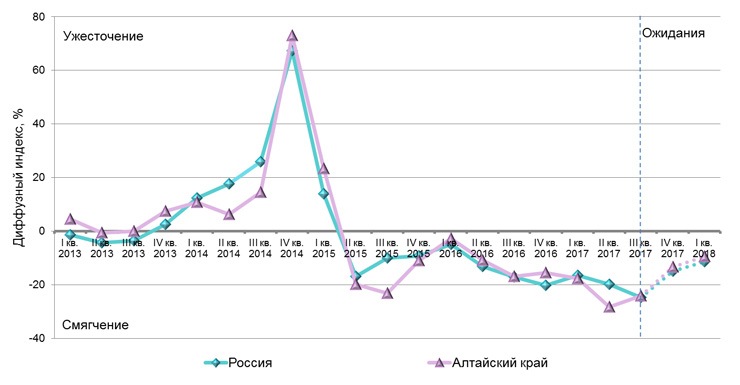

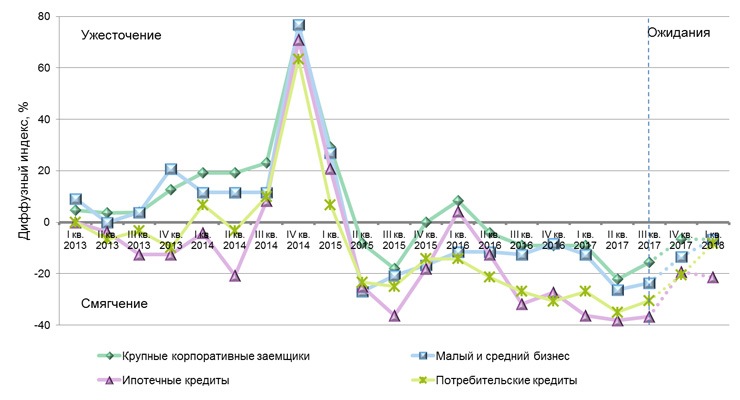

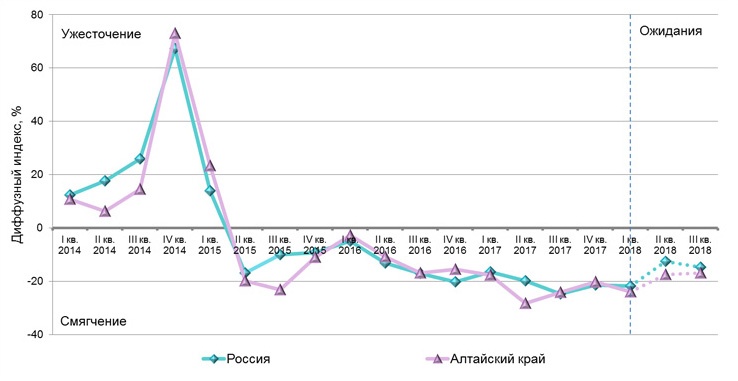

Банки ужесточают условия кредитования практически для всех заемщиков

29.09.2014 Новости финансового сектора

Во II квартале ставки по кредитам продолжали расти, причем заметно быстрее, чем по депозитам, из-за удорожания внутреннего фондирования, обмечается в обзоре Центробанка. Кроме того, возросли требования к финансовому положению заемщиков и обеспечению — банки переоценили кредитные риски, некоторые уменьшили максимальный срок и размер ссуд, увеличив дополнительные комиссии, пишут «Ведомости».

Ряд банков ужесточили систему принятия решений по крупным корпоративным кредитам, сократили лимиты и сроки, сузили направления кредитования, перечисляется в обзоре.

Часть банков включили в кредитные договоры дополнительные статьи, связанные с потенциальным расширением санкций США и ЕС в отношении российских компаний.

Причина роста требований банков (условия ужесточили 40% опрошенных) — замедление роста экономики и ухудшение ситуации с ликвидностью при затрудненном доступе к рынкам капитала.

Кредитовать банки предпочитали компании с госучастием, в том числе из оборонной отрасли, а также IТ-компании. Условия кредитования крупных корпоративных заемщиков ужесточены даже больше, чем для малого и среднего бизнеса, заключает регулятор.

«Из-за новых возможных санкций в отношении российских компаний мы включали эти риски в кредитные договоры, но по отдельным отраслям», — говорит руководитель корпоративного блока Промсвязьбанка Владимир Яшин. Наиболее уязвимыми банк считает отрасли, связанные с импортом: дело не только в санкциях, но и в ослаблении рубля, объясняет Яшин.

Изменения коснулись и небольших заемщиков: у банков сокращается ресурсная база, а финансовое положение малого и среднего бизнеса ухудшается, объясняет регулятор. Банки повысили ставки, ужесточили требования к финансовому положению, обеспечению и сузили спектр кредитных продуктов для малого и среднего бизнеса. Больше всего это затронуло компании, занимающиеся интернет-торговлей.

Для населения банки также ужесточили условия, в основном по потребкредитам, преимущественно необеспеченным, говорится в обзоре: подняли ставки и повысили требования к заемщикам. Повышение требований должно предотвратить дальнейшее ухудшение качества розничных портфелей (см. врез).

Важно

В меньшей степени закручивание гаек коснулось ипотечных заемщиков. Стоимость ипотеки у ряда банков выросла, но неценовые условия банки, наоборот, смягчили.

Все это в «краткосрочной перспективе будет ограничивать доступность кредитов», заключает ЦБ, отмечая снижение спроса на новые ссуды и рост на пролонгацию имеющихся.

Снизился спрос на займы со стороны малого и среднего бизнеса: среднемесячный объем выданных кредитов (без учета пролонгированных) во II квартале не изменился по сравнению с январем — мартом, при том что за аналогичный период 2013 г. он вырос на 16%.

Пролонгированных кредитов малого и среднего бизнеса стало почти на 60% больше.

Снизился спрос и на потребкредиты. Некоторые банки отметили значительный рост обращений населения за реструктуризацией ссуд.

Заемщикам облегчат кредитное бремя

Банк России и Федеральная антимонопольная служба разработали и обсудили три варианта смягчения условий отказа потребителя от страховки при получении кредита в банке, сообщил «КоммерсантЪ» со ссылкой на собственные источники в ведомствах. По данным издания, вопрос обсуждался на совещании в ЦБ. В нем принимали участие все заинтересованные стороны, включая представителей ФАС.

На сегодняшний день в России от страховки по кредитам в среднем отказываются около 10% клиентов банков, тогда как ежемесячный платеж по страховке может достигать от 0,3% до 1,4% от суммы кредита.

Страхование предлагается по таким позициям, как например, несчастный случай, потеря трудоспособности.

И хотя отказаться от страхования можно, возврат уплаченных премий потребителю не предусмотрен, если только это отдельно не предусматривается в договоре между сторонами.

Стоит помнить, указывает управляющий партнер компании «Кочерин и Партнеры» адвокат Владислав Кочерин, что, в соответствии со ст.

421 Гражданского кодекса РФ, граждане свободны в заключении договора, понуждение в таких случаях не допускается, следовательно, навязывание страховых услуг является неправомерным, если только заемщик сам не хочет заключать такой договор.

Но на практике указанные положения закона не соблюдаются, и кредитные учреждения в целях увеличения прибыли навязывают дополнительные услуги, в том числе и услуги страхования, от которых заемщик сам не имеет возможности отказаться, иначе не получит кредит.

Поэтому, объясняет юрист, в целях недопущения ущемления прав потребителей и предоставления им дополнительной защиты целесообразно предусмотреть дополнительные гарантии возврата излишне уплаченных денежных средств без прохождения рутинной и затратной по времени и ресурсам судебной процедуры взыскания. Речь в данном случае часто идет о небольших суммах, следовательно, судебные расходы, в том числе на услуги адвокатов, могут быть несоразмерны объему требований, поэтому целесообразно избавить граждан, чьи права нарушены от ненужной судебной волокиты.

«Инициативу в целом я оцениваю позитивно, поскольку это позволит снизить стоимость кредитов, которые и так уже запредельно дорогие в нашей экономике, и простимулирует потребительский спрос», – соглашется аналитик ИК «TeleTrade» Александр Егоров.

Совет

В большинстве случаев, объясняет он, обязательная страховка дополнительно повышает процентную ставку по кредиту на 1.5-2%, а бывает, и больше.

Поэтому, безусловно, такое решение позволит увеличить привлекательность кредитов, хотя конечно несколько увеличатся при этом риски. Тем не менее, в любом случае, даже со страховкой кредиты свыше 20% годовых априори считаются крайне рискованными.

В данном же случае краткосрочно это может поддержать потребление, которой активно сокращается в связи с резкой девальвацией рубля и всплеском инфляции.

Так что чиновники озаботились облегчением условий отказа от страховки, для чего были предложены три варианта решения вопроса. Первый предполагает введение так называемого периода охлаждения. Он будет длиться две недели, в течение которых потребитель сможет отказаться от уже купленной страховки и получить обратно 100% ее стоимости.

Согласно второму варианту те же две недели будет предоставляться на отказ от страховки, и лишь по истечении этого срока страховка начнет действовать.

Третий вариант предусматривает право отказаться от страховки в любой момент, однако расчет возвращаемой заемщику суммы будет производиться с учетом фактического времени пользования страховкой.

Оформляя страховку по кредиту, заемщик, в первую очередь, получает гарантии выполнения обязательств перед банком в случае наступления негативных для него событий, объясняет заместитель начальника Управления развития розничного бизнеса банка «Интеркоммерц» Владимир Милюков.

Кредитные организации, предлагая такое страхование, стремятся минимизировать риски невозврата, связанные со страхуемыми рисками и в итоге стоимость кредитов становится ниже.

Обратите внимание

Принятие же любого из предлагаемых вариантов может увеличить стоимость страхования, что негативно отразится как на заемщиках, так и на страховых компаниях и на банках, считает эксперт.

Применение второго варианта увеличивает риски банков, так как две недели заемщик является незастрахованным. Применение же первого варианта крайне невыгодно страховщикам, так как в течение «периода охлаждения» страхование, фактически, осуществляется за счет страховщика.

Наиболее приемлемым, по мнению Милюкова, является третий из предложенных вариантов, хотя и его применение, скорее всего, повлечет за собой увеличение страховых тарифов.

При этом, напоминает он, в соответствии с «Законом о потребительском кредите», ставка по кредиту может зависеть от наличия или отсутствия страхования.

Так или иначе, пока однозначного решения вопроса нет, вопрос обсуждается. Комплексная оценка инициативы и выработанные механизмы ее реализации представят на экспертном совете ФАС, который состоится в мае.

Беспроцентный кредит — авто, жилье, ипотечный, Сбербанк, как взять, на телефон, технику, наличными

Кредитование давно стало неотъемлемой частью нашей жизни. В том случае, когда возникает необходимость в средствах на любые цели, мы привыкли обращаться в банк.

Сегодня количество банков, предоставляющих услуги по кредитованию населения, достаточно велико, поэтому с целью привлечения клиентов все чаще появляется такое понятие, как беспроцентный кредит.

Такое вид кредитования имеет свои особенности, которые будут подробно описаны в данной статье.

Важные составляющие

Такое условие компенсируется сжатыми сроками кредитования либо достаточно высоким первоначальным взносом, который служит гарантией для заемщика, что кредит будет погашен в установленные договором сроки.

Что нужно знать

Целью работы любого банка или иного кредитного учреждения является получение прибыли.

Поэтому в подавляющем большинстве случаев платежи, которые подразумевают оплату за пользование кредитными средствами, скрыты и завуалированы.

Это может быть:

- оплата за информирование,

- страхование кредита,

- повышенный процент в случае неуплаты долга в кратчайшие сроки,

- штраф за преждевременное погашение кредита.

Именно это и прочие варианты предусматривают в себе выгоду банка в предоставлении кредитных средств населению во временное пользование.

Для получения кредита обычно приходится подписывать большое количество документов, смысл которых не всегда понятен.

Кроме того, большинство этих документов напечатаны настолько мелким шрифтом, что длительное чтение их становится весьма затруднительным.

Поэтому специалисты рекомендуют попросить типовой экземпляр договора домой, спокойно и тщательно ознакомиться с ним в спокойной обстановке, а также при необходимости внести свои правки (напомним, что согласно действующему законодательству договор – это соглашение сторон, следовательно, любая из сторон договора имеет право на то, чтобы интересующие ее условия были оговорены в таком договоре).

Если в ходе чтения у вас возникли дополнительные вопросы, обязательно выясните их у сотрудника перед подписанием, чтобы последствии не возникало неприятных непредвиденных сюрпризов.

В чем его преимущество

При этом беспроцентное кредитование обладает целым рядом преимуществ:

| Скорость оформления | Точки по предоставлению кредитов располагаются непосредственно в салонах или магазинах, не требуется тратить дополнительное время для сравнения и поиска более выгодного варианта. Вся необходимая документация подписывается прямо на месте, по предъявлению минимального пакета документов, подтверждающих личность заемщика |

| Очень распространённым вариантом такого кредитования является получение необходимых средств на кредитной карте | Благодаря чему погашение задолженности становится очень удобным |

Какими нормативными актами регулируется

Как взять беспроцентный кредит

Обычно для получения беспроцентного кредита нужен минимальный пакет документов – паспорт, идентификационный код и справка о доходах с места работы.

Если заемщик обращается за кредитными средствами впервые, у него могут потребовать поручителя для выдачи необходимой суммы.

После подачи и подписания необходимых документов обычно приходится подождать некоторое время (не более 30-60 минут), в течение которого будет принято решение о предоставлении беспроцентного кредита.

В случае отказа в его выдаче, сотрудники имеют право не пояснять, чем именно было мотивировано такое решение.

Что представляет собой займ

Займ, полученный в качестве беспроцентного кредита, представляет собой средства, полученные для определенной цели.

В сопутствующей документации подробно описывается, в какие сроки должен быть погашен такой кредит, какие проценты и штрафы придется оплатить в случае несвоевременного погашения долга, и прочие значимые обстоятельства.

Условия выдачи

В зависимости от банка, с которым вы приняли решение подписать договор о беспроцентном кредитования, могу разниться и условия получения средств.

К стандартным условиям, которыми руководствуются все без исключения банки относят:

| Возраст | На момент подписания договора лицо должно достигнуть совершеннолетия (иногда предусмотрен возраст 21 год) |

| Гражданство | В большинстве случаев кредиты предоставляются исключительно гражданам нашего государства |

| Наличие постоянного места работы | Официальное трудоустройство (иногда обязателен стаж работы на это месте от 6 месяцев до года) |

| Отсутствие судимостей | — |

| Положительная кредитная история | — |

Если сумма беспроцентного кредита достаточно велика, банк вправе требовать дополнительные документы в качестве подтверждения вашей благонадежности и платежеспособности.

При этом некоторые банки предусматривают возможность предоставления кредитных каникул на несколько месяцев, если невозможность своевременной оплаты подтверждается документально.

Таким обстоятельствами могут быть:

| Заболевание и необходимость дорогостоящего лечения у заемщика или членов его семьи | Подтверждается соответствующей медицинской справкой |

| Увольнение с постоянного места работы | Запись в трудовой книжке |

| Срочная командировка | Подтверждается приказом с места работы |

Если заемщик не уведомил банк о временных трудностях, а просто перестал выплачивать необходимые суммы, банк неоднократно обращается к нему с письменным требованием возместить долг, штрафы и пеню за просрочку платежей, как того требует досудебный порядок урегулирования споров.

Кроме того, долг может быть продан коллекторским организациям, которые занимаются «выбиванием» проблемной задолженности, используя в том числе методы психологического давления на заемщика и поручителей, если таковые имеются.

В таком случае заемщик получит повестку, где будет предоставлена возможность урегулировать возникший спор мирным путем.

Если примирения сторон не случилось и долг не был погашен, суд выносит решение о принудительном взыскании долга.

После вступления решения в законную силу, оно передается в исполнительную службу, работники которой проверяют факт наличия у заемщика движимого или недвижимого имущества, которое может быть реализовано в счет погашения долга.

Важно

Кроме того, в случае наличия средств на банковских счетах, они могут быть заблокированы до момента оплаты долга.

Таким образом, обращаясь в банк за беспроцентным кредитом, следует оценивать свои возможность своевременного погашения долга. В противном случае последствия могут быть очень серьезными.

Особенности данного вида кредитования

Поскольку от целевого предназначения зависит сумма, которая необходима заемщику, то и условия, которые предъявляет банк при выдаче беспроцентного кредита совершенно разные в различных случаях.

На авто

К таким особенностям относят:

| Строгая необходимость предоставления | Справки о доходах с места работы |

| Достаточно высокий первоначальный взнос | Составляет от 30 до 50 % от стоимости выбранного транспортного средства |

| Обязательное оформление страховки | Поскольку для банка существует огромный риск порчи кредитного имущества |

| Залогом при таком кредитовании обычно выступает сам автомобиль | Он передается в собственность заемщику только после полного погашения задолженности |

Несмотря на достаточно жесткие условия кредитования, получения беспроцентного кредита на авто достаточно популярно, поскольку в современном ритме жизни сложно обходиться без собственного транспортного средства, а такой кредит дает возможность пользоваться машиной сразу же, постепенно погашая кредит.

Жилье (недвижимость)

Особенностью такого типа кредитования выступает тот факт, что залогом по кредиту выступает непосредственно то жилье, которое приобретается в беспроцентный кредит.

Для оформления беспроцентного кредита на недвижимость нужен рекордный перечень документов, и это обусловлено большой суммой, которая предоставляется в беспроцентное пользование.

На технику

Самые востребованные и простые в оформлении кредиты. Ввиду небольшой суммы, которая выдается в таких случаях, подобные кредиты выдаются даже пенсионерам.

К примеру, беспроцентный кредит на телефон можно получить в каждой точке продажи и в любом банке, и процент отказа в предоставлении средств в таком случае минимален.

Ввиду простоты оформления и достаточно лояльных условий получения кредитных средств, сегодня каждый может получить в свое распоряжение и пользование приборы, которые делают быт проще, при этом погашая стоимость ежемесячно равными частями, без переплат.

Как оформить кредит без справок и поручителей с плохой кредитной историей, читайте здесь.

Как получить кредит под залог недвижимости ИП в 2019 году, смотрите здесь.

Несмотря на то, что кредиты сегодня предоставляются достаточно просто, при получении могут возникать определенные нюансы.

Перед тем, как принимать решение, в какой банк обратиться за получением беспроцентного кредита, следует внимательно изучить все действующие предложения и выбрать наиболее подходящий и выгодный вариант.

В рамках действующего законодательства для многодетных семей предусмотрено получение ипотечного кредита на льготных условиях:

При этом есть различные способы получения такого кредита, а также последующего его погашения:

Таким образом, можно сделать вывод, что в случае детального и тщательного изучения условий беспроцентного кредитования, предлагаемых различными банками, всегда можно найти для себя наиболее приемлемый вариант, когда переплата процентов по кредиту будет минимальной.

В таком случае вы сможете пользоваться необходимыми благами, постепенно погашая их стоимость, что намного удобнее, чем много лет откладывать нужную сумму на покупку.

Видео: беспроцентные кредиты (развод в магазинах). Что мы знаем о рассрочке

Почему банки снижают требования к заемщикам, и к чему это может привести

Россияне снова захотели брать кредиты, а банки пошли им навстречу. При беглом взгляде на ситуацию кажется, что люди почувствовали уверенность в завтрашнем дне, поэтому стали меньше экономить и больше тратить. Но некоторые эксперты считают — в стране надувается новый кредитный пузырь, и это грозит повторением событий 2014-2015 годов.

В январе-феврале 2017 года российские банки выдали почти 2 млн потребительских кредитов, что на 21,9% превышает число займов, оформленных за аналогичный период прошлого года.

Средний размер такого кредита за два месяца вырос на 10%, и составил 132,6 тыс руб, сообщает Национальное бюро кредитных историй (НБКИ). Таким образом можно говорить об усилении роста розничного кредитования, который начался в 2016 году.

Совет

Тогда банки выдали гражданам 7,2 трлн руб, в то время как в 2015-м – 5,8 трлн руб.

Аналитики объясняют такое положение дел двумя причинами. Во-первых, ставки по кредитам сегодня почти вернулись на докризисный уровень.

По данным ЦБ, в 2016 году средняя ставка по потребительским займам на срок более одного года составила 17,5% годовых (без учета Сбербанка). Сегодня на рынке можно найти предложения под 14-15% годовых.

С начала 2017 года банки активно снижали ставки по потребительским кредитам, вслед за уменьшением ключевой ставки ЦБ (в марте она была снижена до 9,74%).

Во-вторых, некоторые эксперты считают, что рост потребительского кредитования свидетельствует о стабилизации экономики.

Якобы в России стало больше людей, которые смотрят в будущее с оптимизмом: они уверены, что не потеряют работу, поэтому перестали экономить и покупают все больше товаров. Но это мало походит на правду.

В стране почти 5 млн безработных, а реальные доходы населения сократились настолько, что в правительстве признали: в Россию вернулось такое позорное явление как «работающие бедные».

Аппетит приходит во время еды

В такой обстановке рост потребительского кредитования можно объяснить и другой причиной. Генеральный директор НБКИ Александр Викулин говорит о «восстановлении докризисного аппетита к риску у банков».

Обратите внимание

Он обращает внимание на снижение среднего скорингового балла, который в 2016 году составил 702 пункта, а в январе-феврале 2017-го снизился до 695 пунктов. Скоринговый бал – это оценка платежеспособности заемщика, основанная на нескольких сотнях параметров, включая его кредитную историю.

Снижение среднего балла указывает на то, что банки смягчили требования к получателям кредитов. И здесь картина становится интереснее…

Согласно некоторым экспертным оценкам, в 2016 году при более жестких требованиях к заемщикам и меньшем объеме кредитования банки одобряли 12% займов, а теперь – лишь 10%.

Это значит, что спрос на кредиты заметно вырос, но качество заемщиков ухудшилось.

Россияне влезают в долги не из-за роста доходов и желания потреблять больше, а из-за нехватки денег на повседневные нужды и стремления «перекредитоваться» для выплаты задолженности по ранее полученным займам.

Ожидается, что по итогам 2017 года рынок розничных кредитов вырастет еще на 15-20% и банкиры рассчитывают неплохо на этом заработать.

В Сбербанке, который контролирует около 40% рынка розничного кредитования в России, говорят, что восстановление роста кредитов может стать «хорошим драйвером развития бизнеса и оказать поддержку рентабельности банка».

В марте Сбер выдал займов физическим лицам на 150 млрд рублей, половина из них пришлась на ипотеку.

Вместо бизнеса

Принято считать, что объемы займов для населения значительно уступают кредитам для организаций, которым необходимо пополнять оборотные средства, инвестировать в активы, страховать риски и так далее.

Важно

Но в России сегодня, видимо, складывается зеркальная картина: банки предпочитают получать процент с физических лиц.

И это неудивительно, ведь по данным Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), ежемесячно банкротами становятся более тысячи российских компаний.

НБКИ бодро заявило, что в 2017 году снизилась просроченная задолженность по всем видам потребительских займов, кроме автокредитов. Правда, на деле сокращение просрочки вряд ли можно назвать заметным.

Так, наибольшее снижение показали плохие долги в сегменте кредитных карт, в наступившем году они уменьшились на 1,1%.

В январе-феврале 2017-го просроченная задолженность была у владельцев почти 18% кредиток.

Выросло в России и число граждан, которые теоретически попадают под действие закона о банкротстве физических лиц, то есть имеют долги на сумму от 500 тыс рублей и не платили по ним в течение 90 дней.

С сентября 2016 года по февраль 2017 года таких заемщиков в России стало больше почти на 68 тыс человек, общее количество потенциальных банкротов составляет сейчас 689,7 тысяч. Правда, объявить себя финансово несостоятельным через суд решаются немногие.

С начала действия закона о банкротстве физлиц в октябре 2015 года таким правом воспользовались лишь 24 тысячи человек. С большинства проблемных должников банки, как и прежде, взыскивают долги через Федеральную службу судебных приставов.

Совет

Кстати, в ФССП уже заметили, что по сумме долгов физические лица в России уже обогнали корпоративный сектор.

Аналитики констатируют: дальнейшее ухудшение качества заемщиков остается сегодня главным риском для банков.

В частности, как заявил управляющий директор Национального рейтингового агентства Павел Самиев, официальная динамка просрочки по отдельным сегментам начала улучшаться, но уровень пролонгации кредитов продолжает расти; восстановления платежеспособности населения не происходит.

Не случится ли так, что стремление банков превратить физических лиц в «дойную корову» на фоне впадения в кому корпоративного сектора обернется для страны «гражданским дефолтом»?

Судебная практика по кредитам в пользу заемщика

По многочисленным статистическим данным уровень закредитованности населения достаточно высок. Многие из нас имеют действующий кредитный договор, а часто и не один. Далеко не все кредитные договора заключаются в строгом соответствии с действующим законодательством.

А это значит, что рассмотрение споров в сфере потребительского кредитования судами различных уровней весьма распространено. Сразу отметим, что на данный момент по большинству спорных вопросов по кредитным договорам судебная практика сложилась в пользу заемщика.

Поэтому стоит рассмотреть основные ситуации, когда положительное решение суда для заемщика в большинстве случаев гарантировано.

Возврат страховой премии

Практически все банки при заключении кредитного договора оформляют страхование заемщика. Это может быть страховка на случай гибели или утраты трудоспособности заемщика, потери им работы. Заемщик имеет право отказаться от страхования, но, как показывает практика, в реальности такое происходит крайне редко.

Между тем право расторгнуть договор страхования есть у заемщика на всем протяжении его действия. Кроме того, если заемщик докажет, что заключение договора страхования обуславливало выдачу кредита, то он вправе потребовать признать данный договор страхования недействительным. Сделать это можно только в судебном порядке.

Для рассмотрения дела заемщик должен представить кредитный договор и договор страхования, оформленный вместе с кредитным.

Если в этих двух документах будет прослеживаться взаимосвязь, например, в кредитном договоре будет указано, что одним из условий выдачи кредита является оформление страховки, то данное положение договора суд признает противоречащим законодательству и вынесет решение вернуть заемщику сумму страховой премии.

Кстати, в последнее время наметилась тенденция, заключающаяся в принуждении судами банков не только вернуть заемщику сумму страховой премии, но и пересчитать общую сумму задолженности по кредитному договору с учетом уменьшения суммы кредита. К примеру, гражданин В. обратился с иском к банку С..

Истец требовал признать недействительным его согласие на присоединение к договору коллективного страхования и вернуть страховую премию в размере 15% от суммы кредита. Как следовало из текста кредитного договора, выдача кредита заемщику осуществляется только после подписания соглашения о присоединении к договору коллективного страхования. Суд признал данное требование кредитной организации незаконным и вынес решение удовлетворить требования истца.

Возврат комиссий

Федеральный закон «О потребительском кредите» четко обозначил все требования к кредитным организациям при выдаче займов физическим лицам. Определил данный закон и то, что банки не вправе взимать с заемщика какие-либо комиссии кроме процентов за пользование кредитными средствами.

Однако нередки ситуации, когда банк берет определенную комиссию за открытие и ведение ссудного счета, прием платежей по кредитному договору, досрочное закрытие договора потребительского кредитования. Все эти виды дополнительных платежей незаконны и заемщик вправе потребовать у банка вернуть денежные средства, уплаченные им в качестве подобных комиссионных платежей.

Как показывает опыт, банки редко добровольно удовлетворяют подобные требования. Судебная же практика по таким делам однозначно в пользу заемщика. Для суда достаточно представить кредитный договор, квитанции об оплате с указанием сумм уплаченных комиссий.

Обратите внимание

В исковом заявлении желательно указать всю подробную информацию по кредитному договору, порядку его исполнения заемщиком, а также дать ссылку на нормы законодательства, которые были нарушены кредитной организацией.

Пример из практики. Гражданка Д. подала исковое заявление к банку С., в котором требовала вернуть ей комиссию за открытие ссудного счета и комиссии за внесение ежемесячных платежей по кредитному договору.

В качестве доказательств истица представила кредитный договор, где было указано, что банк за открытие ссудного счет берет с заемщика один процент от суммы кредита, а также квитанции, где было указано, что за прием ежемесячного платежа взималась комиссия в размере 100 рублей за платеж.

Представитель банка пояснил, что открытие ссудного счета и прием наличных денежных средств — это дополнительные услуги, оказываемые за отдельную плату. Однако суд указал, что заемщик не просил открывать для него ссудный счет, а значит и не нуждался в данной услуге. Следовательно, она навязана клиенту.

Прием платежей по кредитному договору не является отдельной услугой, так как заемщик должен иметь возможность погашать свою задолженность в связи с тем, что им оплачиваются услуги банка по предоставлению кредита в виде процентов по кредитному договору. Взимание дополнительных платежей в таком случае недопустимо.

Суд вынес решение – взыскать в пользу истца сумму комиссии за открытие ссудного счета, прием ежемесячных платежей по кредитному договору, а также процентов за пользование денежными средствами.

Решения в пользу заемщика при требованиях банка

Однако положительные решения в пользу заемщика выносятся не только в тех делах, где он выступает в качестве истца. Нередки ситуации, когда при рассмотрении дел по взысканию задолженности по кредитам суд выносит решение в пользу банка, но при этом значительно уменьшает размер требований, тем самым значительно облегчает положение заемщика.

Например, суд может пересчитать размер пеней и штрафов, начисленных кредитной организацией за просроченную задолженность. Банку может быть предложено провести реструктуризацию задолженности или разработать удобный для заемщика график погашения задолженности.

Часто судом предоставляется рассрочка исполнения решения в пользу банка, особенно в тех случаях, когда банк не идет на уступки заемщику.

Важно

Важно отметить, что для такой позиции суда чрезвычайно важно поведение самого заемщика. Если должник не уклоняется от участия в судебном процессе, представляет всю информацию об обстоятельствах возникновения просрочки по кредитному договору, не отказывается от её погашения, то вероятность того, суд примет приемлемое для заемщика решение, очень велика.

Кстати, мнение о том, что чем больше кредитов, тем меньше шансов, что суд пойдет на уступки по погашению задолженности – ошибочно. Для суда гораздо важнее условиях этих кредитов и обстоятельства возникновения просрочки.

И если заемщик не относится к категории недобросовестных граждан, то суд всегда займет позицию по защите его интересов, независимо от требований кредитной организации.

Пример из практики. Банк Х. обратился в суд с исковыми требованиями к гражданке Т. Согласно исковому заявлению Т. имела просроченную задолженность по одному кредиту на протяжении восьми месяцев, по второму – шести. Кроме того, истец представил выписку из бюро кредитных историй, согласно которой у Т.

есть еще три кредита, просрочка по которым составляет от двух до шести месяцев. Т. сообщила суду, что первый кредитный договор был оформлен ею для проведения лечения её малолетней дочери.

После этого она брала кредиты для погашения предыдущих, просрочка образовалась из-за тяжелого материального положения: одна воспитывает несовершеннолетнего ребенка-инвалида, работает в двух местах, но зарплата минимальная.

Суд, изучив все материалы по делу, вынес решение, сократить штрафные санкции за просрочку кредита на семьдесят процентов, банку предоставить ответчице новые графики платежей по каждому кредитному договору с учетом объективных возможностей заемщицы. При этом банк обязал заемщицу придерживаться новых графиков платежей по кредитным договорам.

Кстати, даже судебная практика по ст. 177 УК РФ (Злостное уклонение от погашения кредиторской задолженности) имеет положительную динамику для заемщиков. Обвинению крайне тяжело доказать наличие умысла на уклонение от исполнения обязательств по кредитному договору при его заключении, поэтому привлечение к ответственности по данной статье встречается нечасто.

Совет

Заемщик часто оказывается в не очень благоприятной психологической обстановке, но знание законодательства позволяет во многих случаях изменить ситуацию в лучшую сторону.

При заключении кредитного договора всегда следует помнить о своих правах, а также знать, что при необходимости всегда есть возможность защитить свои интересы в суде, который в большинстве случаев защищает наиболее ущемленную в правовом смысле сторону.