Содержание

Возврат налога при покупке квартиры: супругами, при покупке доли, документы, декларация

После покупки квартиры собственник может воспользоваться имущественным вычетом и произвести возврат подоходного налога (НДФЛ 13%), уплаченного работодателем (или им самим по другим доходам), при этом сумма вычета ограничивается:

- 2 млн. рублей — максимальная сумма стоимости квартиры (дома, доли в квартире, строительство жилья), с которой производится возврат: 2 000 000 * 13% = 260 000 руб.

- 3 млн. рублей — максимальная сумма уплаченных % по ипотеке (целевым кредитам и займам на строительство жилья или покупку квартиры), 3 000 000 * 13% = 390 000 руб. Такое ограничение введено после 1 января 2014 года, а величина уплаченных процентов по кредитам, полученных на покупку жилья до 2014 года, включаются в полном размере без ограничений в состав имущественного вычета.

Кому нельзя получить возврат налога?

Вычет не предоставляется, если:

- Сделка совершена между взаимозависимыми лицами: супруги, родители, сестры/братья, дети.

- Если оплата произведена другим лицом.

- Оплата произведена за счет средств бюджета (материнский капитал, субсидии для молодой семьи, военная ипотека и пр.). При использовании материнского капитала, субсидий, эти суммы вычитается из стоимости жилья, а из суммы оплаченной гражданином возврат получить можно.

- Сделка совершена между гражданами, являющимися подчиненными по службе или приобретено за счет средств работодателя на имя работника организации.

- Если гражданин является ИП (не является плательщиком НДФЛ), если официально не трудоустроен (домохозяйки и пр.), не работающие пенсионеры (не имеют дохода, облагаемого НДФЛ).

- Если гражданин ранее пользовался этим вычетом.

Имеет важное значение в каком году приобретено жилье – до 2014 или после

| Кому предоставляется? | Гражданам, не пользовавшимся ранее имущественным вычетом. | Гражданам, не пользовавшимся имущественным вычетом до 2014 года. |

| Предельный размер вычета | От фактической стоимости жилья, но не более 2 млн. руб. | Не более 2 млн. рублей |

| Размер уплаченных процентов по кредиту/ипотеке | Без ограничения, пока не будет полностью погашен | Фактически уплаченные проценты, но не более 3 млн. рублей. |

| Если стоимость жилья/доли менее 2 млн. возможно ли дополучить вычет при покупке другой недвижимости (добрать остаток)? | Нет, вычет предоставляется только по одному объекту, т.е недополученную сумму налога нельзя перенести на другой, позже купленный объект. Вычет в 2 млн. р. привязывается к объекту недвижимости, а не к человеку. | Да, при покупке жилья после 2014 года вычет привязывается к человеку, а не к недвижимости. То есть остаток можно будет дозаявлять при покупке других квартир, до тех пор, пока полностью не исчерпается лимит в 2 миллиона рублей. |

Сколько можно вернуть и сколько лет можно получать вычет?

1 Вариант: Покупка квартиры

Сумму налога в размере 260 00 руб (или еще +390 тыс. руб. по %, если ипотека) можно получить, но не сразу, а по мере получения гражданином дохода и в размере, не превышающим уплаченный налог в налоговом периоде (году).

Если налогоплательщик воспользовался вычетом не в полном размере (совокупный годовой доход не достигает 2 млн. руб. в текущем году), то остаток переносится на следующие года до полного использования.

То есть кто-то может получить возврат налога за 1 год, кто-то будет получать возврат налога 3 -10 и более лет – это зависит от величины дохода гражданина.

Пример 1: Гражданин приобрел квартиру в сентябре 2013 года, стоимостью 4 млн. рублей. Приобретена за наличные, без кредита, поэтому имущественный вычет применяется только на 2 млн. руб. Расчет налога, подлежащего возмещению гражданину, зависит от дохода, полученного им в каждом году и составит:

| год | Доход за год | Сумма налога, подлежащего возврату из бюджета гражданину | Остаток вычета, переходящий на следующий год |

| 2013 | 600 000 руб. | 78 000 руб. (600 000*13%) | 2 млн – 600 тыс. руб. = 1 400 000 руб. |

| 2014 | 900 000 руб. | 117 000 руб. (900 000*13%) | 1 400 000 – 900 000 = 500 000 руб. |

| 2015 | 1 200 000 руб. | 65 000 руб. (осталось только 500 тыс. руб, поэтому 500 тыс.* 13%) | остатка нет |

| 2016 | 1 200 000 руб. | вычет уже не предоставляется, поскольку в 2015 году сумма достигла 2 млн. руб. | |

| Итого: | 78 000 + 117 000 + 65 000 = 260 000 руб. |

Пример 2: Этот же гражданин в 2016 году (т.е. после 2014 года) приобрел другое жилье в ипотеку/кредит. Он уже не может воспользоваться вычетом со стоимости жилья, поскольку он предоставляется только 1 раз в жизни

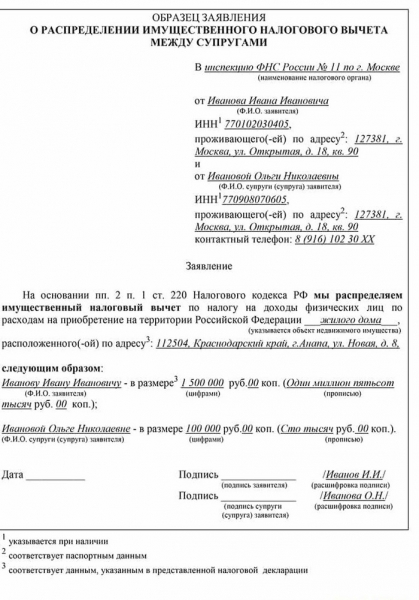

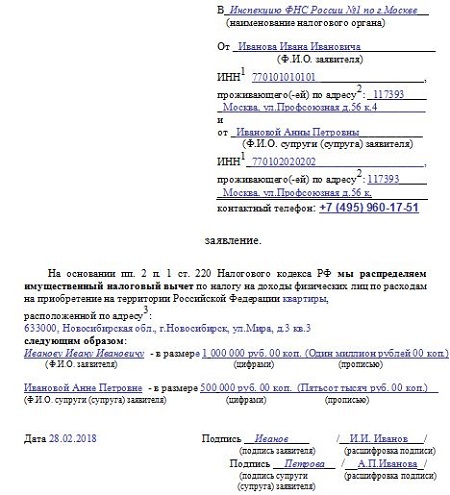

Могут ли получать налоговый вычет оба супруга при покупке квартиры

И вот произошло это радостное событие, когда супруги смогли себе позволить покупку жилого объекта недвижимости. И теперь в их собственности имеется дом или квартира, ну или комната. Да еще есть возможность вернуть часть денег с этой покупки!

При приобретении жилья супружеская пара имеет право на два н/в:

- По тратам на непосредственную покупку жилья;

- По погашению ипотечных процентов, если недвижимость куплена в кредит.

При заявлении о распределении налогового вычета между супругами по жилью, купленному в браке, ключевое значение имеет дата его покупки. Все дело в том, что с 2014 года существенно изменился порядок распределения н/в между сособственниками. Рассмотрим, какой порядок действовал до вступления в силу изменений и после.

Имущество приобретено до 2014 года

При покупке недвижимости до 2014 года действовало следующее правило: имущественный налоговый вычет распределялся между супругами по заявлению мужа и жены или по размеру доли. Ключевое значение имел вид собственности: совместная (СС) или долевая (ДС). Давайте рассмотрим каждый вид подробнее.

Совместная собственность

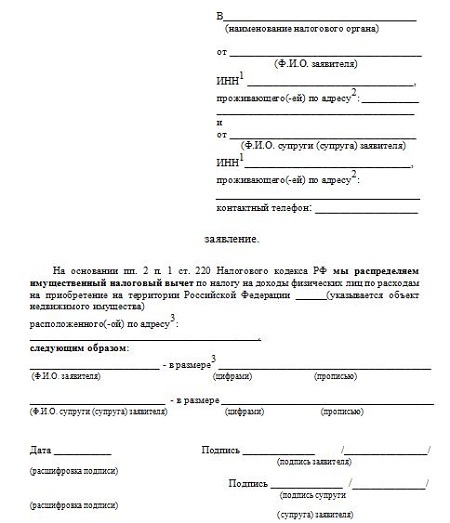

Если квартира покупалась в СС, то при подаче документов на н/в муж и жена должны были представить заявление о распределении налогового вычета между собой. Процентное соотношение могло быть любое: 50% и 50%, 30% и 70%, 0% и 100%.

При этом, если один супруг отказывался от вычета в пользу другого, то права на н/в он не лишался и мог заявить его впоследствии в полном объеме (если стоимость квартиры это позволяла).

Размер н/в при распределении 50% и 50% составлял соответственно по 1 млн. руб. на каждого супруга, так как максимальный лимит возврата по купленной недвижимости имел предел в 2 млн.рублей.

При распределении 0% и 100% налоговый вычет на квартиру доставался одному из супругов в пределах максимальной суммы 2 млн. руб., а второй права на н/в по приобретенной квартире лишался, но мог реализовать его в дальнейшем, при покупке нового объекта недвижимости.

Долевая собственность

При покупке жилья в ДС н/в до 2014 года распределялся исключительно по размеру доли. То есть, если размер долей супругов был равен 50% и 50%, получить они могли по 1 млн. руб. на человека.

Таким образом, для дольщиков такой вариант был менее выгоден, чем для совместных собственников, так как последние могли составить заявление в пропорции 0% и 100%.

При этом налоговый вычет за супруга, к примеру, могла получить жена, а муж в последствии реализовывал свое право на н/в по другой недвижимости. В связи с этим, размер возвращенного налога для супругов, купивших жилье в совместную собственность, был равен четырем миллионам рублей на семью (правда, с двух разных квартир).

Затраты по ипотеке

Возмещение расходов по погашению кредитных процентов до 2014 года включалось в общий вычет наравне с расходами на отделку помещения. В отдельный вид н/в они не выделялись и размером ограничены не были. Переплату по кредиту можно было в полном объеме включить в состав основного н/в.

Покупка жилья после 2014 года

Изменения, вступившие в силу с указанного года, уравняли в правах как дольщиков, так и совместных собственников.

На данный момент налоговый вычет между супругами, вне зависимости от размера доли, распределяется согласно фактически произведенным затратам. Но не всегда становится понятно, что подразумевать под осуществленными затратами и как их делить между супругами.

На помощь пришло Министерство Финансов, указав, что все имущество, приобретенное в браке (если иной порядок не отражен в брачном договоре), признается нажитым совместно, в том числе и деньги. В связи с этим, при покупке квартиры не имеет значения, на кого оформлены документы и кем производится оплата: мужем или женой. Оба супруга имеют равные права на возврат подоходного налога.

Обратите внимание

Изменился и размер н/в на каждого супруга и составляет в настоящее время 2 млн. руб. на человека. Таким образом, если квартира куплена, допустим, за 5 млн. руб., оба супруга могут подать документы на возврат НДФЛ в размере 13% от 2 млн. каждый, и сумма вычета на семью составит 4 млн. руб.

И наконец-то есть ответ на важный вопрос: можно ли получить налоговый имущественный вычет за супруга. К примеру, если квартира или дом принадлежат жене, а она либо не работает, либо ранее использовала свое право на льготу, то можно оформить налоговый вычет на мужа.

В том случае, если квартира стоит 2 млн. руб., то при подготовке пакета документов супруги должны написать заявление о распределении расходов (не путать с заявлением о распределении вычета), в котором они отразят, кто фактически нес затраты по покупке жилья и кто будет являться заявителем по вычету.

Исключение из правил

При покупке готового жилья механизм распределения собственности работает как часы. При этом собственник либо состоит в браке, либо нет. Но как быть, когда объект недвижимости строится несколько лет, и в этот период происходят другие жизненные события, например, свадьба?

Рассмотрим такую ситуацию. Например, мужем до брака был заключен договор долевого участия (ДДУ) и получен акт приема-передачи имущества, а право собственности было зарегистрировало уже после заключения брака.

В этом случае, право на налоговый вычет будет иметь только он, так как квартира была приобретена непосредственно на средства мужа (до его брака), а не на совместные.

Ипотечный вычет

С 2014 года изменился и порядок заявления ипотечного н/в. Теперь он выделен в отдельный и может быть заявлен без привязки к основному, то есть относящемуся к квартире.

Размер данного налогового вычета ограничили тремя миллионами. Но для супругов, если следовать нормам кодекса о распределении расходов, он будет составлять в общей сумме шесть миллионов рублей: по три миллиона на каждого.

При этом, разумеется, все эти 6 млн.руб. должны быть выплачены супругами в качестве уплаты процентов на погашение ипотечного кредита. Только в этом случае можно будет вернуть 13 процентов от этой суммы.

Надеюсь, что приведенная информация помогла разобраться во всех тонкостях Налогового законодательства касательно совместного приобретения имущества супругами. И теперь каждый сможет получить максимальную сумму причитающегося ему налогового вычета.

О том, какие еще подводные камни могут встретиться при оформлении возврата НДФЛ, а также о том, как быть пенсионерам и можно ли вернуть подоходный налог за детей, смотрите в статье: «Что нужно знать обывателю о возврате НДФЛ при покупке недвижимости».

Если информация была полезна для Вас, поделитесь этой статьей со своими друзьями! Кнопочки социальных сетей находятся чуть ниже.

Налоговый вычет при покупке доли в квартире (имущественный) — у родственника, в 2018 году, изменения, в ипотеку, за материнский капитал

Налоговый вычет из стоимости квартиры позволяет гражданам Российской Федерации получить возможность купить объект недвижимости или долю в нем по меньшей цене.

Размер вычета – 13%, которые уплачиваются физическим лицом в казну государства из собственной зарплаты.

Примечательно, что воспользоваться возможностью получить вычет может только физическое лицо, имеющее официальный доход и добросовестно выплачивающее НДФЛ.

Юридические организации, ИП и официально не трудоустроенные не могут на это рассчитывать.

Сложность в том, что многие граждане плохо понимают разницу между совместной и долевой собственностью, которая на самом деле большая:

- совместной считается та собственность, которая была нажита обоими супругами в течение брака ,при этом доли каждого собственника считаются равными между собой и не определенными;

- при долевой собственности доля каждого обладателя объекта недвижимости имеет четкое значение, которое может различаться со значениями других обладателей доли в квартире.

Имущественный вычет – категория, которая регулярно подвергается различным изменениям в действующем законодательстве.

Список важных изменений касательно вычета представлен ниже:

- Начиная с 2018 года имущественный вычет считается привязанным не к объекту недвижимости, а к самому налогоплательщику, его купившему. Это не отменяет однократность вычета, но устанавливает лимит, размер которого – 2 млн. рублей, при израсходовании которого право воспользоваться вычетом повторно пропадает. Если предоставленный лимит не использован, можно взять вычет при покупке следующей квартиры либо доли.

- Была изменена максимальная сумма, предназначенная для погашения процентов по ипотеке – на 2018 год она составляет 3 млн. рублей.

Как и прежде, вычет за несовершеннолетних может быть получен родителями, время обращения за вычетом не имеет значения (это можно сделать даже после продажи купленной недвижимости или доли в ней).

Условия получения

Чтобы получить в распоряжение налоговый вычет при покупке доли в квартире у родственника или другого лица, необходимо иметь официальный доход и выплачивать НДФЛ – это главное условие получения средств.

Также вычет при покупке доли отличается тем, что теряется половина доступной суммы, а также право воспользоваться вычетом повторно, если не израсходована максимальная сумма.

Данное условие действует для тех лиц, которые приобрели долю до 2018 года, когда деньги зависели не от налогоплательщика, а от объекта недвижимости.

Важно

Таким образом, сумма вычета распределяется между владельцами квартиры в соответствии с их долями.

Если покупка объекта недвижимости была произведена после указанной даты, каждому владельцу доли предоставляется максимальная сумма.

Размер

Для того, чтобы рассчитать размер суммы вычета для каждого отдельного владельца, необходимо разделить максимальную доступную сумму на доли всех совладельцев.

Например, если в квартире зарегистрировано 4 совладельца, и каждый их них имеют долю в размере 25%, необходимо разделить 2 млн. рублей на 4. В итоге получаем 500 тыс. рублей – сумма, из которой высчитываются 13%.

Получается, что каждый из владельцев доли в таком случае может рассчитывать на вычет в размере 65 тыс. рублей.

Аналогичным образом рассчитывается размер вычета для любой другой ситуации.

Как уже говорилось ранее, совладельцы, купившие долю после этой даты, могут рассчитывать на 260.000 рублей вычета каждый, независимо от размера своей доли.

Налоговый вычет при покупке доли в квартире

Стоит отметить, что для налогоплательщиков, купивших долю в квартире до 2018 года работает правило, которое гласит, что распределение средств между долями происходит только в случае, когда недвижимость приобретается одновременно всеми дольщиками.

В противном случае каждый налогоплательщик может рассчитывать на получение вычета в полном размере.

У родственника

Согласно статье 220 НК РФ, при сделке между взаимозависимыми физическими лицами (к данному перечню относятся родственники – родители, дети, братья и сестры, опекуны, супруги и подопечные) налогоплательщик не имеет права на получение вычета из стоимости доли.

Получить вычет без проблем можно при покупке доли в квартире, собственником которой являются родственники, не указанные в статье 105.1 НК РФ в качестве взаимозависимых физических лиц.

В ипотеку

Имущественный вычет может быть выдан налогоплательщику и при покупке доли в квартире на заемные средства.

При этом можно получить две суммы:

- основной вычет, который составляет 13% от стоимости доли в квартире;

- вычет на оплату процентов по кредиту, составляющий 13% от расходов.

Так как налогоплательщик в любом случае выплачивает кредит за счет собственных средств, покупка доли в квартире в ипотеку не является препятствием для получения вычета, при условии, что соблюдаются все установленные правила.

За материнский капитал

Желающие получить вычет из стоимости жилья при покупке доли в квартире, на которую был потрачен материнский капитал, должны помнить, что материнский капитал и налоговый вычет являются бюджетными средствами и по этой причине не суммируются друг с другом.

Это чревато следующим:

- если приобретаемая доля имеет стоимость 2 млн. рублей и менее, налогоплательщик не сможет получить в распоряжение сумму вычета в полном размере;

- 13% будут считаться не с полной стоимости доли, а с разницы цены доли и суммы материнского капитала.

Особенности оформления

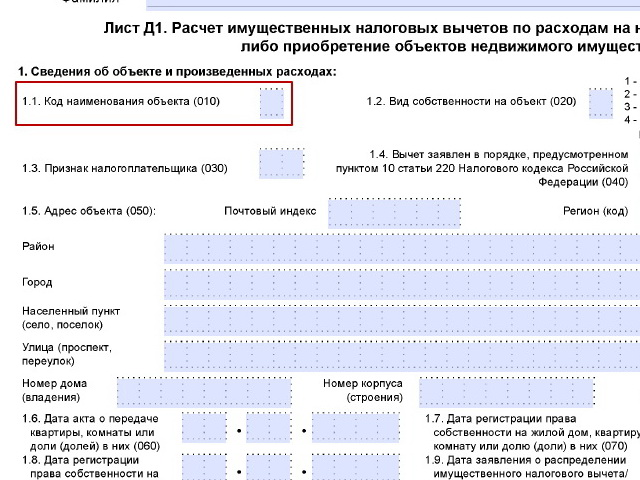

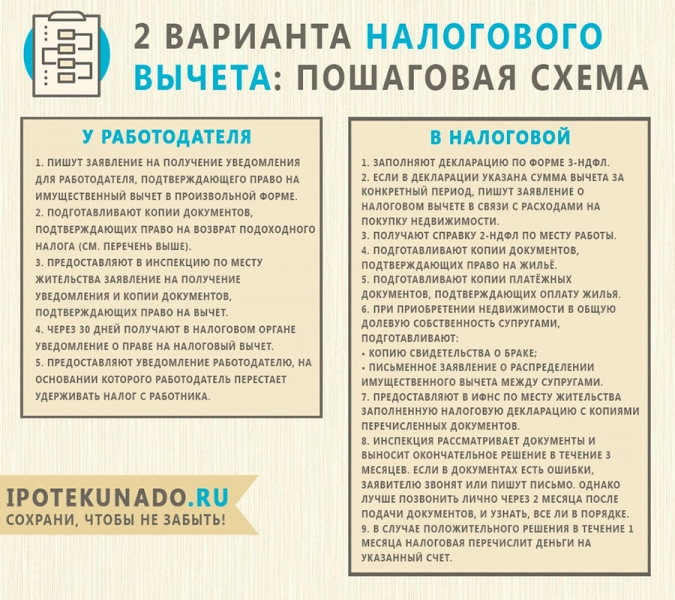

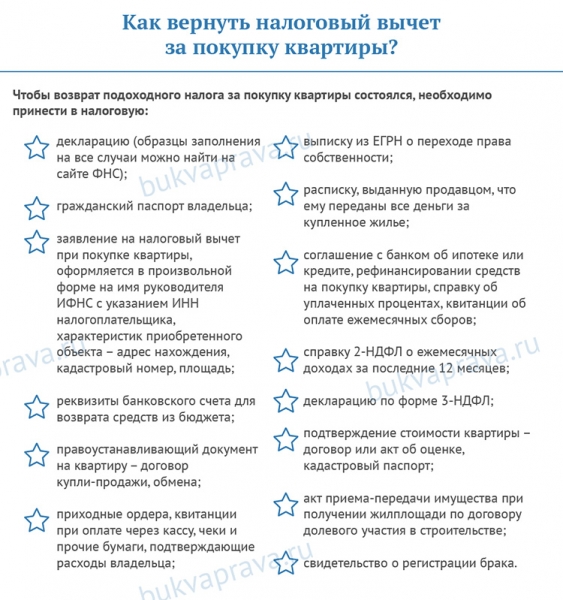

Для того, чтобы оформить имущественный вычет, необходимо следовать указанному плану:

- Заполнить налоговую декларацию.

- Обзавестись справкой 2-НДФЛ.

- Собрать пакет необходимых документов.

- Предоставить перечисленные выше бумаги в налоговый орган.

Получить вычет можно и через своего работодателя – для этого необходимо составить заявление, после чего приложить к нему нужные бумаги и отправить на рассмотрение в налоговый орган.

В течение 30 суток орган одобряет заявку и выдает уведомление, которое предоставляется работодателю. Он в свою очередь перестает удерживать НДФЛ из официального заработка до конца текущего года.

Перечень документов

Документы, которые обязательно надо передать в налоговый орган, представлены ниже:

- справка 2-НДФЛ и декларация 3-НДФЛ;

- написанное в свободной форме заявление;

- паспорт;

- документы, указывающие на право владения жильем.

Также может возникать необходимость в предоставлении дополнительных бумаг (кредитный договор при ипотеке и некоторые другие).

На видео о возврате налога с долевой собственности

Налоговый вычет при покупке квартиры супругами

Долевая собственность супругов на недвижимость

Если квартира приобретена супругами в ипотеку при долевой собственности

Приобретение жилья супругами в совместную собственность

Если квартира приобретена супругами в ипотеку при совместной собственности

При общей собственности с детьми

Собственность оформлена на одного из супругов

Статья 220 Налогового кодекса предоставляет возможность вернуть себе в виде вычета 13% от стоимости приобретенной недвижимости (комнаты, квартиры, участка земли, дома и т.д.).

Это право называется «имущественный вычет» и предоставляется любому гражданину РФ.

Ранее воспользоваться правом на имущественный налоговый вычет с покупки жилья можно было только один раз, в 2014 году стало возможным получить вычет несколько раз, пока не исчерпаете лимит 2 млн. рублей.

Ниже мы рассмотрим, как распределяется имущественный налоговый вычет между супругами в том случае, если жилье приобреталось супругами, состоявшим в браке. В первую очередь, вычет зависит от формы собственности и о самых распространенных мы расскажем.

Поэтому нужно посмотреть на дату выдачи свидетельства регистрации права собственности, а если вы вложились в строящееся жилье, то дату акта приема-передачи. Эта дата отнесет вас к одной группе правил или другой.

Другим не менее важным моментом является вид собственности на квартиру/дом/земельный участок и на кого оформлена собственность. Существуют следующие виды:

- Индивидуальная собственность — когда в свидетельстве регистрации права собственности указан только один собственник

- Долевая собственность — когда у квартиры несколько собственников, доля каждого определена договором купли-продажи и свидетельством регистрации

- Совместная собственность — отношение имеет только к супругам-собственникам и их несовершеннолетним детям, доли в этом случае не выделяются, по умолчанию признаются равными

Если Вы только собираетесь оформить сделку по приобретению жилья, находясь в браке, то мы рекомендуем принять решение в пользу совместной собственности, это более выгодно, если в дальнейшем Вы планируете воспользоваться правом имущественного налогового вычета.

Согласно договора на приобретение жилья, на каждого супруга выделяется своя доля в собственности, в соответствии с которой и будет распределяться налоговый вычет при покупке квартиры супругами. Размер вычета зависит от количества собственников данной недвижимости и по законодательству имеет ограничение

2 млн. руб. на ОБЪЕКТ недвижимости (если свидетельство регистрации права собственности выдано до 1 января 2014 г.)

2 млн.руб. на каждого владельца (если жилье зарегистрировано после 1 января 2014 г.)

ВАЖНО! Если жилье было приобретено и зарегистрировано до 1 января 2014 года, то получить вычет возможно, но пропорционально доле каждого. До 2014 года Налоговый кодекс не регламентировал порядка передачи вычета супругу, если недвижимость была приобретена в долевую собственность.

Ситуация изменилась в благоприятную сторону после внесенных в Закон поправок и после 1 января 2014 года стало возможным распределение налогового вычета при долевой собственности

Как получить налоговый вычета при долевой собственности в 2019 году

Покупая квартиру в долевую собственность, новые владельцы недвижимости имеют право вернуть часть потраченных средств. Такая возможность позволяет существенно сэкономить. Однако льготы предоставляются не всем.

Получить часть потраченных денег обратно имеют право только добросовестные налогоплательщики. Операция имеет ряд нюансов, о которых необходимо знать заранее.

В статье расскажем про налоговый вычет при долевой собственности, дадим советы по оформлению документов.

Налоговый вычет по долевой собственности

Вычет имущественного характера – денежные средства, которые может получить человек, купивший недвижимость. Граждане РФ обязаны платить подоходный налог.

Приобретая жилье в долевую собственность, человек тратит на покупку часть дохода, с которого производилась выплата в казну.

Чтобы устранить возникающую несправедливость, правительство возвращает 13% от стоимости покупки.

Имущественный вычет может быть не только при покупке, но и при продаже имущества. Ведь реализация недвижимости – достаточно затратная процедура.

Совет

Читайте также статью: → “Как получить налоговый вычет при покупке дома?». Поэтому государство поддерживает своих граждан, предоставляя им вычеты. Не все лица, купившие квартиру, имеют право на вычет.

Перечень граждан, обладающий такой возможностью, представлен в таблице.

| Получатели | Пояснение |

| Физические лица, уплачивающие в казну государства подоходный налог | Именно с подоходного налога и возвращается вычет. Если по каким-либо причинам человек не платит взносы в казну государства, право потребовать часть денег обратно у него отсутствует |

| Лица, являющиеся гражданами РФ | Иностранные граждане могут стать владельцами доли в недвижимости в РФ и даже платить НДФЛ. Однако право получить вычет у них все равно отсутствует (п.4 ст.210 НК РФ) |

| Лица, имеющие доход, который облагается налогом | Если у налогоплательщика отсутствует доход, с которого он обязан уплачивать НДФЛ, получить вычет не удастся |

| Собственники долей в купленной недвижимости | В случае приобретения квартиры для другого гражданина, человек, понесший траты, не сможет вернуть часть денег |

Дети до 18 лет, на которых была оформлена доля в купленной недвижимости, не могут рассчитывать на получение вычета. Но за счет суммы, которая полагалась ребенку, можно увеличить сумму денег, на которые может претендовать его родитель.

Особенности распределения суммы вычета при покупке жилья

Чтобы понять, как будет распределена сумма вычета, нужно ознакомиться с датой покупки недвижимости. Если манипуляция была совершена до 2014 года, то граничная сумма, с которой можно получить возврат, составит 2 млн руб. Она делится между всеми владельцами квартиры в зависимости от величины долей.

Например, недвижимости приобрели 2 человека. При этом общая стоимость жилья составила 4 200 000 руб. Одному из собственников принадлежит 2/3 квартиры, а другому – 1/3. Чтобы узнать размер вычета, предстоит выполнить следующие вычисления:

- 2000 000 : 2/3 = 1 333 333 руб. – сумма, с которой будет предоставлен вычет первому владельцу;

- 2000 000 : 1/3 = 666 667 руб. – сумма, с которой будет предоставлен вычет второму владельцу;

- 13% от 1333 333 руб. = 173 333 руб. – сумма, которую получит первый владелец;

- 13% от 666667 руб. = 86 667 руб. – сумма, которую получит 2 владелец.

Все лица, участвовавшие в покупке квартиры, должны подать декларацию, в которой нужно указать сумму денежных средств, потраченных на покупку. Например, те же 2 человека купили квартиру по цене 4 200 000 руб., но действие происходило после 2014 года. Размер долей остался прежним – 2/3 и 1/3. Для определения величины вычета потребуется провести следующие вычисления:

- 4200 000 : 2/3 = 2 800 000 руб. – количество средств, которые вложил в покупку квартиры 1 человек;

- 4200 00 : 1/3 = 1 400 000 руб. – количество средств, вложенных 2 человеком;

- 13% от 2000 000 руб. (предельная сумма вычета) = 260 000 руб. – сумма вычета, которую фактически получит 1 владелец недвижимости;

- 13% от 1400 000 руб. = 182 000 руб. – сумма, полагающаяся 2 владельцу недвижимости.

Важно! Предельная сумма вычета – 2000000 руб. Но величина используется в расчетах, если человек действительно потратил такую сумму. Так, если владельцы из вышеприведенного примера потратили бы в общей сложности 1 800 000 руб. на покупку жилья, то, при подсчете вычета, использовалась бы эта сумма в отношении обоих людей.

Читайте также статью: → Налоговый вычет при покупке квартиры в 2018 году

Особенности распределения суммы вычета при отчуждении квартиры

Если владелец решил продать имущество, которое принадлежало ему меньше 3 лет, то прибыль, полученная от сделки, облагается НДФЛ. Для осуществления регулировки налогового бремени задействована система налоговых вычетов.

Продавая жилье, человек может снизить величину НДФЛ двумя способами – уменьшить доход на количество расходов или получить вычет имущественного характера.

Читайте также статью: → “Налоговый вычет за покупку двух квартир в 2018 + примеры расчета и ответы на вопросы».

Если у квартиры имеется несколько владельцев, но она продается как 1 объект и составляется 1 договор купли-продажи.

Налоговый вычет распределяется между продавцами в соответствии с размером их долей. Максимальная сумма, с которой взимается вычет при продаже имущества, не может превышать 1 млн руб.

Если человек реализовал несколько квартир за 1 год, то лимит не увеличивается.

Порядок оформления налогового вычета при долевой собственности

Процедура оформления вычета не отличается сложностью. Чтобы государство возвратило часть денежных средств, нужно:

- Заполнить налоговую декларацию.

- Получить справку 2-НДФЛ.

- Подготовить пакет необходимой документации.

- Передать документы в налоговую службу.

Рассмотрение заявки осуществляется в течение 30 дней. Если все бумаги заполнены в соответствии с правилами и человеку действительно полагается налоговый вычет, работодателю заявителя направляется соответствующее уведомление. Получив бумагу, компания перестает удерживать НДФЛ с заработной платы работника. Привилегия будет действовать до конца текущего года.

Направить декларацию в налоговую службу можно через портал Госуслуги. Использование сервиса позволит существенно сэкономить время, однако не оградит от передачи бумажной версии документов в ФНС. Если человек предварительно направил электронный вариант декларации, ему будет предложено посетить отделение налоговой службы. При этом стоять в очередях не придется.

| Способы оформления вычета | Особенности |

| В ИФНС | Человек сможет получить сразу всю сумму положенных средств |

| Через работодателя | Возврат будет осуществляться постепенно в течение текущего года |

| Через Госуслуги | В зависимости от выбора налогоплательщика |

Документация, требуемая для получения налогового вычета

Чтобы получить налоговый вычет, человеку потребуется подготовить пакет документов. Потребуются следующие бумаги:

Перечень может видоизменяться. Если жилье куплено в ипотеку, потребуется дополнительно кредитный договор.

Чтобы узнать точный перечень документов в зависимости от нюансов ситуации, человек может связаться с представителями налоговой службой и задать им интересующие вопросы.

Читайте также статью: → “Оформление документов для получения налогового имущественного вычета в 2018 + образцы заполнения».

Особенности получения вычета

Нюансы возврата части денежных средств могут различаться в зависимости от того, к какой категории граждан относится владелец доли. Кроме того, влияние оказывает и период покупки недвижимости.

Если жилье было приобретено до 2014 года, максимальная сумма вычета делится между хозяевами квартиры в зависимости от доли, а если после 2014 года – во внимание принимаются фактические траты.

При этом лимит все равно не может превышать 2 млн руб.

| Владелец доли | Особенности получения вычета |

| Дети до 18 лет | На вычет полагающийся ребенку может быть увеличена доля одного из родителей. Сам несовершеннолетний гражданин трат на покупку недвижимости не несет и получить деньги не может |

| Супруги | Недвижимость, купленная супругами, считается их общей собственностью, если иное не предусмотрено брачным договором. Распределение вычета в таком случае происходит 50/50. Если у каждого супруга имеется определенная доля, величина вычета определяется в зависимости от расходов, которые понес каждый супруг на покупку. При этом участники сделки могут отказаться от получения вычета в пользу другого супруга. |

| Лица, не являющиеся родственниками | Распределение вычета осуществляется на основе трат, которые понес человек во время покупки квартиры |

Период, в течение которого вычет будет перечислен

Перечисление вычета происходит не сразу. Получив декларацию, специалисты налоговой службы осуществляют ее проверку. На выполнение манипуляции предоставляется 3 месяца. Сотрудники ФНС обращают внимание на правильность заполнения бумаг и на наличие права, на получение вычета у заявителя.

Считается, что декларация прошла проверку, если все данные указаны правильно, форма документа соответствует требованиям законодательства, а налогоплательщик действительно может претендовать на возврат средств. С этого момента налоговая служба обязана перечислить деньги заявителю.

Причины отказа в получении вычета

Получить имущественный вычет можно не всегда. В ряде ситуаций в просьбе о возврате средств может быть отказано. Основные причины отрицательного ответа скрываются в правилах предоставления денег. Налоговая служба откажет гражданину в выплате вычета, если:

- он не является плательщиком НДФЛ;

- имущество было куплено с помощью субсидий;

- в роли заявителя выступает женщина, которая находится в декрете;

- человек предоставил не все необходимые документы;

- строительство недвижимости еще не завершено;

- квартира была куплена у взаимозависимого лица;

- работодатель купил недвижимость для своего работника;

- заявитель уже получал имущественный вычет.

Чаще всего отказ получают лица, которые хотят получить вычет повторно. Однако согласно действующему законодательству вернуть потраченные на покупку жилья средства можно только 1 раз. После получения вычета, право на использование льготы теряется.

Налоговый вычет при долевой собственности: актуальные вопросы

Вопрос №1. Семья, состоящая из отца, матери и несовершеннолетней дочери приобрела квартиру. Может ли мать увеличить величину своего вычета за счет суммы, которая полагалась ребенку, если женщина ранее уже получала вычет?

Нет, мать вовсе не сможет получить вычет. Возврат средств с покупки квартиры осуществляется только однажды.

Вопрос №2. Я купил долю в квартире, стоимость которой составила 2,5 млн руб. Какая сумма будет использована при расчете вычета?

Государство предоставит вычет только с 2 млн руб. Эта сумма является максимальной.

Вопрос №3. Была приобретена квартира. Новые владельцы подготовили пакет документов, заполнили декларацию и передали все бумаги в ФНС. Когда будет перечислен вычет?

Длительность ожидания зависит от периода, в течение которого будет осуществлена проверка декларации. Максимальный срок перечисления вычета составляет 4 месяца.

Вопрос №4. Покупка недвижимости была осуществлена с использованием материнского капитала. На какую сумму вычета можно рассчитывать?

Сумма материнского капитала будет вычтена из стоимости доли. Оставшаяся сумма будет использована для расчета вычета ⊕ Налоговый вычет на покупку квартиры с использованием материнского капитала в 2018 году

Обратите внимание

Вопрос №5. Можно ли получить вычет, если жилье было куплено в ипотеку?

Да, такая возможность присутствует ⊕ Как получить налоговый вычет за покупку квартиры в ипотеку в 2018 году

Оцените качество статьи. Мы хотим стать лучше для вас:

Оформление декларации при покупке квартиры в 2019 году

Покупка квартиры – дорогостоящее занятие, требующее не малых хлопот. После приобретения жилья многие новоиспеченные его обладатели с облегчением выдыхают и начинают заниматься обустройством своего «гнездышка».

Не все собственники недвижимости знают о том, что при желании можно получить от государства часть потраченных денежных средств. Возможно, кто-то что-то слышал, но что делать, куда обращаться и что требовать от государства – остается для многих непонятным. Тем более налоговое законодательство постоянно меняется.

Важно! С момента получения свидетельства о праве собственности на жилье у покупателя появляется основание претендовать на имущественный налоговый вычет.

В статье 220 НК РФ подробно описаны все права налогоплательщика, касающиеся имущественного вычета. Остановим внимание на основных моментах.

Получить возврат денег может налогоплательщик, официально работающий и имеющий доход, с которого удержан НДФЛ. То есть работники, находящиеся в отпуске по уходу за ребенком и студенты, не могут претендовать на имущественный вычет — пока получают пособие.

Вычет предоставляется только на недвижимость, находящуюся на территории Российской Федерации.

Собственник квартиры может вернуть до 650000 рублей в свой бюджет. Такая сумма получается путем возвращения до 260000 рублей с покупки квартиры и не более 390000 рублей при задействовании ипотечного кредита на жилье.

Если квартира куплена, например, по долям на супругов, то у мужа и жены равные права, и каждый из них может вернуть часть потраченных на жилье средств, увеличив при этом общую «копилку» до 1300000 рублей.

Общий итог имущественного вычета получается путем сложения результатов в размере 13% подоходного налога от двух показателей:

- Стоимость квартиры. Предельная сумма расходов на приобретение жилья с 2009 года, с которой позволено вернуть вычет составляет 2000000 рублей.

- Расходы по выплате процентов по ипотечному кредиту. С 2014 года эта сумма ограничена российским законодательством и не должна превышать 3000000 рублей. Государство предоставляет возможность воспользоваться правом возврата вычета единственный раз по одной недвижимости. Если квартира куплена до 2014 года, то ограничений нет и можно делать возврат расходов с процентов по целевому кредиту на жилье бесконечно, пока не закончите исправно вносить в банк ежемесячные платежи.

Могут ли получить налоговый вычет при покупке квартиры оба супруга

Налоговый вычет при покупке квартиры супругами предоставляется на общих основаниях, но с учётом особого статуса супружеской пары, установленного в семейном законодательстве, а также спецификой долевой собственности на приобретаемую квартиру. По общему правилу вычет на приобретение жилья даётся каждому гражданину раз в жизни.

Особенности и основания вычета на приобретение квартиры

Возврат налога с покупки жилья является одной из многих льгот, предоставляемых исключительно гражданам РФ. Наступает право на вычет с момента постановки на учёт соответствующих прав владения жильём.

Каждый гражданин самостоятельно определяется с тем, каким из доступных образов реализовать данную льготу. Допускается также реализация льгот на момент продажи квартиры, где вычет направляется на положенную налоговую выплату с продажи жилья.

Однако супругам стоит сразу же определиться с тем, в каком порядке будет реализована указанная льгота. Ведь фактическая покупка осуществляется ими обоими, а вычет предоставляется на того человека, на которого зарегистрировано жильё. Эти и другие особенности процедуры оформления возврата будут рассмотрены в данной статье.

Согласно налоговому законодательству возврат налогов при приобретении жилья имеет ограниченный размер, который зависит от осуществлённых затрат:

- При приобретении недвижимости за наличные средства размер предоставляемого возврата исчисляется со стоимости покупки, но в пределах 2 миллионов от указанной стоимости.

- При приобретении жилья в кредит помимо указанных 2 миллионов предоставляется вычет по начисляемым на кредит процентам, но в расчёте не более чем 3 миллионов в пределах процентов.

Кроме того, законодательством к расходам, по которым оформляется вычет, отнесены:

- ремонтные работы, составление смет и проектов;

- приобретение строительных материалов;

- затраты на оплату услуг строительных организаций (найм работников).

Закон допускает выдачу возврата при приобретении жилья в ещё возводимом здании.

Законом определены и условности, в зависимости от которых предоставляется возврат:

- заключение сделки купли-продажи между людьми, не являющимися зависимыми между собой;

- покупка за счёт своих денег или займа;

- приобретение дома в пределах РФ;

- постановка прав на жильё на учёт;

- уплата НДФЛ (налога на доходы физических лиц).

Порядок оформления вычета

Согласно действующему налоговому законодательству граждане правомочны оформлять вычет одним из нижеуказанных способов:

- посредством освобождения от НДФЛ по месту работы;

- в виде единовременного платежа в конце налогового года.

Так или иначе, чтобы оформить возврат необходимо совершить следующие действия:

- собрать необходимые документы;

- подать в налоговую форму 3 НДФЛ.

Подтверждение налоговым отделением основания для выдачи возврата является обязательным условием лишь при получении его по месту осуществления трудовой деятельности, как возврат подоходного налога в приобретении жилища. В противном случае 3 НДФЛ декларация может быть подана в любой момент до конца налогового года или пока гражданин не изъявит желания получить возврат.

Порядок оформления льготы у работодателя следующий:

- необходимо получить в налоговом отделении подтверждение правомочия на вычет;

- подать указанный документ в бухгалтерию работодателя.

Такой работник будет освобождён от НДФЛ с месяца, когда он представил соответствующее уведомление из налогового органа.

Чтобы получить указанное уведомление необходимо налоговому органу представить следующие документы:

- соглашение о покупке квартиры;

- кредитное соглашение;

- чеки и квитанции, удостоверяющие совершение расходов на ремонт;

- свидетельство об учёте правомочия собственности на жильё.

Возврат по НФДЛ осуществляется так долго, пока определённая налоговым органом сумма возврата не будет абсолютно исчерпана. Когда же за один налоговый период невозможно будет получить льготу полностью, то остаток переносится на следующий год.

К тому же, если приобретаемая квартира стоила меньше 2 миллионов рублей, то вычет по остатку предоставляется при продаже данного или покупке нового жилья. Однако в том случае вычет будет исчисляться в пределах остатка из указанных 2 миллионов.

Порядок расчёта вычета

Законодательством установлен особый порядок расчёта возврата по НДФЛ за покупку квартиры. Необходимо отметить, что указанные предельные размеры вычета не означают сумму, которую могут рассчитывать супруги получить от государства. Это сумма, исходя из которой определяется размер льготы.

Так, порядок исчисления возврата следующий:

- размер льготы равен 13% стоимости купленной недвижимости;

- в счёт берётся только 2 миллиона стоимости объекта, когда она стоит гораздо больше;

- если недвижимость меньшей стоимости, то за гражданином сохраняется право на льготу в пределах 13% от остатка с 2 миллионов.

То есть фактический размер возвращаемых сумм равен 13% от понесённых расходов. Так, если квартира куплена за 3 миллиона рублей, то супруги в общей сложности вправе рассчитывать на 4 миллиона. То есть они могут поделить между собой льготу по 13% от 1,5 миллиона каждый.

При этом каждый из них сохраняет за собой право в будущем получить возврат в размере 13% от 500 тысяч рублей каждый. Основания получения возврата в будущем будут такими же, если в законодательство не внесут соответствующие изменения.

Если же приобретённое жильё стоит около 5 миллионов, то оба супруга получат максимальный возврат, то есть 13% от 2 миллионов рублей каждый. При этом права на льготу от будущих расходов у обоих уже не будет.

Примерно такой же порядок исчисления возврата с процентов по ипотеке. Однако там общий размер возврата составляет 13% от 3 миллионов.

Вычет по статусу собственности

При приобретении квартиры супруги по собственному желанию решают, каким именно образом оформить её. Гражданское законодательство допускает несколько вариантов оформления недвижимости.

К ним относятся:

- В долевую собственность супругов – при ней сумма льготы разделяется между супругами соразмерно их расходам.

- Совместная собственность супругов – когда квартира оформлена в таком порядке, сумма льготы разделяется в равной степени.

- Единоличная собственность – вариант, при котором квартира, а соответственно и льгота оформляется на одного из супругов.

- Собственная совместная, при участии детей – в таком варианте сумма льготы разделяется на жену, мужа и детей поровну.

За детей вычет оформить могут родители по взаимному согласию на одного из них или на каждого в равной степени.

Если на гражданина сумма льготы определена в размере 2 миллионов рублей, то на супружескую пару она приходится в размере 4 миллионов.

Супруги в большинстве случае предпочитают делить сумму возврата между собой, так как появляется возможность максимально выгодно реализовать данную льготу. Можно ли при этом получить двойной возврат?

Супруги могут получить двойной налоговый вычет с покупки квартиры. Так, когда оба супруга будут оформлять возврат в виде высвобождения части НДФЛ сразу, то семейный бюджет заметно пополниться. Даже когда получают возврат в конце года, всё равно денег будет в два раза больше, чем когда квартира и вычет оформлены на одного из них.

Может ли получить налоговый вычет один из супругов? Конечно, может, но теряется вся выгода от получения льготы при приобретении квартиры на обоих супругов.

Важно

Разумеется, чтобы получить максимальную выгоду от вычета необходимо, чтобы цена приобретаемого жилья была больше 4 миллионов. В таком случае каждый из супругов может получить право требовать возврат в максимальных пределах, ведь возвращается сразу вдвое большая сумма.

Многие супруги допускают ошибку, полагая, что льгота будет предоставляться исключительно на затраты, связанные с покупкой. По этой причине получает вычет меньше, чем полагается по закону. Чтобы этого не случилось, нужно знать, из чего складывается сумма вычета, в каком порядке лучше его оформить.

В этих целях необходимо учитывать следующие обстоятельства:

- Расходы собственных средств на покупку жилья, в том числе заёмные средства, а также проценты по ним. Расходы, связанные с ремонтом жилья.

- Предельные лимиты и остатки по вычетам каждого из супругов, если они ранее задействовали своё право на данную льготу.

- Оценка финансовой выгоды от получения средств постепенно или разом.

- Возможности получить выгоду посредством перевода вычета на следующую покупку или продажу жилья.

Стоит отметить, что ранее при оформлении льготы налоговый орган не запрашивал документы, удостоверяющие факт осуществления затрат.

В таком случае раздел вычета осуществлялся соразмерно долям супругов.

Начиная с 2014 года, когда были внесены соответствующие изменения в налоговое законодательство, налоговые органы стали запрашивать указанные документы. При этом важны не доли в квартире, а фактически понесённые каждым из супругов расходы.

То есть, если даже квартира поделена в равных долях, но один из супругов внёс большую часть стоимости жилья, то он будет получать больше вычет. Разумеется, такое обстоятельство становиться важно, когда супружеская пара не может договориться между собой, спорит и находится на грани развода, а квартиру уже купили.

В семьях, где всё мирно, обычно супруги между собой договариваются и разделяют сумму льготы поровну для максимальной выгоды.

При этом специалисты рекомендуют супругам в зависимости от обстоятельств распределять льготу в одном из следующих порядков:

- Если в паре работает один супруг, то лучше оформить весь возврат на него.

Но это не означает, что второй супруг больше не сможет получить вычет. Если он официально трудоустроится, то и на него в последующем можно оформить вычет, предварительно указав, что остаток по стоимости квартиры сверх льгот первого супруга был внесён вторым.

- Если в паре оба человека работают, то при разделе льготы исходить нужно от размера заработной платы каждого из них. То есть у кого больше зарплата, тому и большая часть вычета. Так можно будет использовать льготу ещё выгоднее.

В любом случае необходимо учитывать выгоду от того, как быстро будет получена льгота и в каких объёмах за один платёж.

Особенности получения супругами ипотечного вычета

Порядок предоставления возврата по приобретению дома в ипотеку был выделен в особенную категорию в 2014 году. До этого возврат налога осуществлялся по общим основаниям согласно стоимости жилья. Но после соответствующих изменений в налоговом законодательстве возврат стал начисляться и по процентам ипотеки.

Однако проценты ипотеки в размер общего возврата не включены. Возврат со стоимости покупки осуществляется всё так же на общих основаниях в указанном выше порядке. Но проценты по ипотеке учитываются совершенно иначе.

Так, льгота по процентам ипотеки имеет следующие особенности:

- возврат по процентам ипотеки исчисляется по всей сумме процентов за весь период кредитования;

- начисление происходит по мере погашения кредита соразмерно выплаченным средствам;

- максимальный размер льготы по процентам ипотеки равен 3 миллионам рублей на каждого гражданина.

Размер льготы и выгода от неё в случае ипотечного кредитования зависит от того, насколько быстро будет гаситься кредит, и как много процентов на него будет начисляться.

Что касается особенности возврата по процентам кредита супружеской паре, то порядок схож с общим.

Однако есть некоторые нюансы:

- возврат предоставляется тому супругу, который фактически оплачивает кредит;

- льготу по процентам можно получать исключительно по итогам года;

- если фактически оплачивающий кредит супруг не сможет доказать данный факт документально, то льгота будет оформлена на того супруга, на кого кредит был оформлен.

Возврат по процентам кредита оставляет мало шансов супругам для маневрирования. Но по факту это является налоговой льготой и, бесспорно, несёт выгоду для супружеской пары.

Таким образом, государство предпринимает попытки поощрить лиц, которые ведут трудовую деятельность официально и платят налоги.

А по факту это является одним из способов конституционной гарантии права граждан на жильё.