Содержание

Заявление на реструктуризацию долга по кредиту: образец

Когда заемщик решает воспользоваться заемными средствами в различных жизненных ситуациях, кредитные обязательства выглядят вполне выполнимыми. Однако зачастую возникают моменты, когда погашать кредит в банке становится сложно. В таких случаях есть возможность воспользоваться реструктуризацией долга.

Есть ли шанс реструктуризации кредитного долга

Вне зависимости от целевого назначения, практически любой кредит может быть реструктурирован. Банки идут навстречу своим заемщикам, ведь выгоднее получать платеж на регулярной основе, пусть и в меньших суммах погашения в течение более длительного периода, чем не получать платежи вовсе.

Само обращение в банк служит свидетельством, что заемщик не отказывается от своих обязательств, а просит урегулировать выплаты в связи с изменившимися финансовыми обстоятельствами. Для реструктуризации долга заемщик вправе обратиться в банк. Образец заявления в банк о реструктуризации долга позволит грамотно составить документ, и повысит шансы на получение положительного ответа из банка.

В каких случаях возможна реструктуризация

Основная цель, преследуемая данным заявлением, получение новых условий для погашения долга, которые заемщик сможет выполнить. Чаще всего потребность в реструктуризации долга возникает в случае ухудшения финансового положения в связи с потерей работы или иных источников дохода.

Какие положения содержит заявление

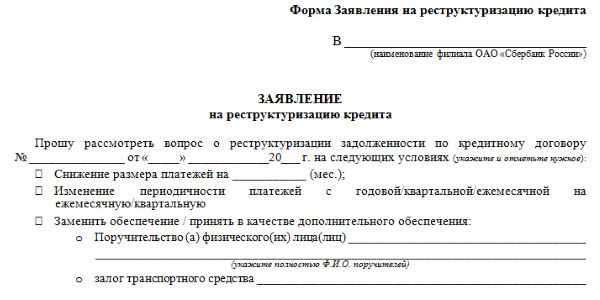

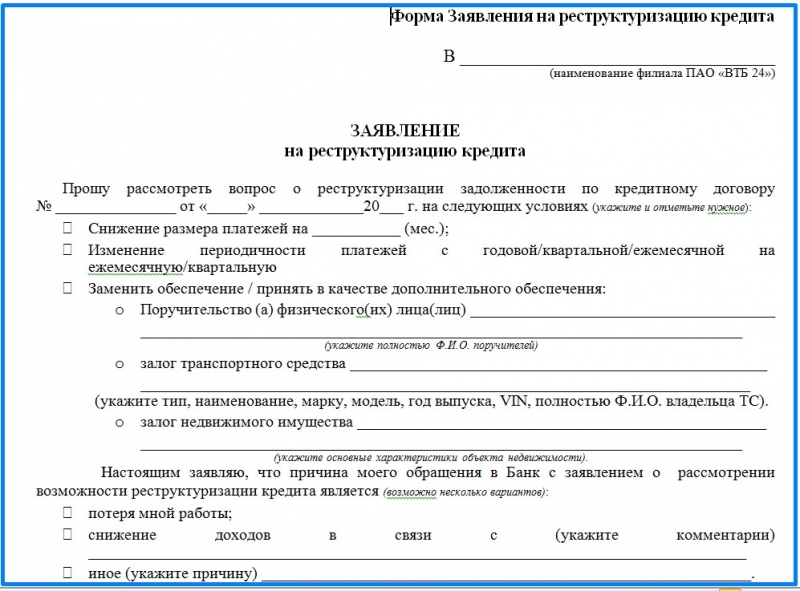

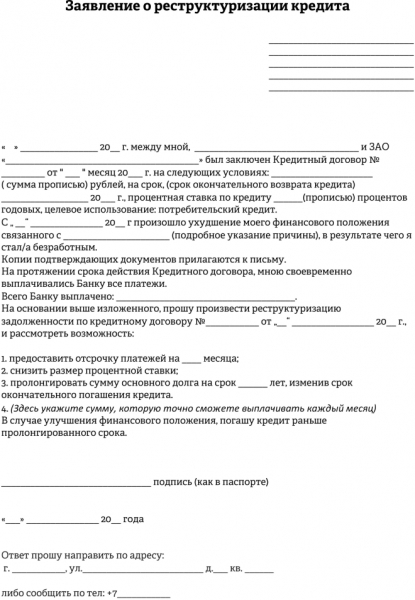

Несмотря на то что заявление пишется в произвольной форме, есть ряд требований, что должно быть в нем отражено. Образец письма в банк о реструктуризации долга состоит из двух частей: информационной, отражающей ситуацию до текущего момента, и просительной, где указываются:

- Информационная часть заявления. Содержит информацию о первоначальных условиях займа: дате подписания, номере кредитного договора, сумму заемных средств, срок и условия погашения кредита, какая сумма уже погашена, каков остаток к погашению. В данной части заявления необходимо также указать: с какого момента и по каким причинам обязательства стали нарушаться, какова сумма, которую заемщик может погашать в новых условиях.

- Просительная часть заявления. Содержит просьбу к банку приостановить начисление процентов, списать начисленный долг, продлить срок погашения по причине изменившихся обстоятельств.

Образец заявления в банк о реструктуризации долга

Скачать можно здесь.

Требования к документу

К заявлению прикладывают документы, свидетельствующие об ухудшении финансового положения клиента (справка о зарплате, пенсии, квитанции оплаты ЖКХ, алиментов и т.п.)

Предпочтительный способ обратной связи, полная контактная информация (телефон, адрес места жительства, электронная почта) — обязательная информация, указываемая в заявлении на реструктуризацию долга по кредиту. Образец содержит все требуемые параметры, которые указывает заемщик. Заявление составляется в двух экземплярах, направляется банку, где его регистрируют.

При невозможности выполнения кредитных обязательств заемщику целесообразно обратиться в банк как можно раньше. Это увеличит шансы на положительное решение вопроса урегулирования проблемы с задолженностью.

Заявление в банк на реструктуризацию кредита образец

Банки тоже идут на риск, выдавая кредиты, поскольку они понимают, что их могут не вернуть. Поэтому не по всем заявкам, принимаются положительные решения.

Банк, чтобы снизить риск невозврата кредита, идет на следующие требования: если заемщик просит большую сумму кредита, то финансовая организация просит обеспечить залог имущества в счет погашения. При ипотеке залогом является собственность клиента, которую он купил на выданные деньги банком.

Одним из условий получения кредита зачастую является предоставление поручителей, особенно это актуально в пожилом возрасте. Почти без вопросов предоставляет нужную сумму постоянным клиентам, у которых хорошая кредитная история.

Как составить и правильно оформить

В том случае, если заявление о реструктуризации долга по кредитному договору предлагается написать в свободной форме, в нем обязательно указываются следующие пункты:

- ФИО заемщика, его паспортные и контактные данные, подпись и дата составления заявления;

- Данные кредитного договора, изменение условий которого вас интересует: дата заключения, номер, сумма кредита, сроки его окончательной выплаты, процентная ставка;

- График выплат с указанием первой и последней даты внесения платежа, суммы остатка к погашению. Если вы оплачивали через терминал, можно приложить чеки. Также можно взять в этом же банке выписку о внесении ежемесячных платежей. Хотя банк и сам сможет сформировать подобную выписку, ее наличие в готовом виде сократит время рассмотрения заявки на реструктуризацию.

- Обоснование ухудшения вашего финансового положения. Здесь укажите причины, по которым вы временно не можете вносить платежи по кредиту, и перспективы выхода из сложившейся ситуации. К примеру, если сейчас находитесь в стационаре на операции или лечении, то напишите, что ваша платёжеспособность восстановится через столь-кто месяцев, после возвращения на работу. Если основанием для запроса на реструктуризацию стал выход в декрет, укажите, через какое время вы планируете из него выйти. И т.п. Банку нужно знать, что у вас есть конкретный план действий.

- Желаемый вариант реструктуризации. Выбрать можно один из возможных вариантов:

— сокращение процентной ставки. Очень редкая мера, на которую банк может пойти только тогда, когда понимает, что заемщик своей финансовое положение уже не поправит. К примеру, в случае потери работы по причине наступления инвалидности. Сокращение ставки приводит к снижению размера ежемесячных платежей;

— кредитные каникулы. На некоторое время банк разрешает заемщику не вносить платежи или вносить только проценты, без погашения тела кредита (второй вариант более распространен, так как в таком случае банк ничего не теряет);

— изменения графика внесения платежей. К примеру, аннуитетные платежи могут быть изменены на дифференцированные. Тогда в течение первых месяцев клиент сможет вносить платежи, меньшие по размеры, чем в дальнейшем;

— изменение валюты кредита. Если ипотека была взята в валюте, то после падения курса доллара большинство заемщиков неизбежно столкнулось с резким ростом размера платежей. Банки это понимаю, поэтому обычно меняют валюту кредита всем, кроме заемщиков, которые получают зарплату в валюте.

- Размер текущих доходов и желаемая сумма, которую заемщик может в настоящее время вносить в счет погашения займа.

- Перечень документов, прилагаемых к заявлению (прилагать лучше копии).

Что предпринять заемщику

Финансовое положение заемщика бывает не всегда стабильным. Наступает время, когда он перестает платить по кредиту. Что же делать в таком случае?

Банк просто так не спишет или простит, он наоборот будет стараться вернуть деньги любым способом. Чтобы избежать неприятностей с банком, нужно знать, как списать или уменьшить сумму кредита. У потребителя есть законный повод подать заявление на изменение условий договора займа. Рассмотрим более подробно, почему стоит оформить заявление о реструктуризации долга по кредиту.

Нередки случаи, когда заемщик умирает. Тут есть два выхода:

- Если кредит не больше наследства, то его обязаны погасить те кто вступает в наследство. Если есть отказ от наследства, или оно не оформлено, то никаких обязанностей по уплате долга нет.

- Если сам родственник изъявил желание на себя оформить обязательство по выплате кредита умершего. Он должен предоставить необходимые документы: сам договор, свидетельство о смерти, страховку жизни, документы о родстве, о наследстве.

Процесс оформления реструктуризации

Хотя процедура эта не является обязательной для банков, во всех кредитных учреждениях она имеет схожие этапы.

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Гражданин обращается в офис банка с паспортом, заявляет о своем намерении заключить договор о реструктуризации ипотеки. Служащий банка дает бланк или образец заявления, или же сообщает, что его можно написать в свободной форме.

Что дает реструктуризация?

В кредитный договор могут вноситься следующие изменения:

- Изменение срока выплат по кредитному договору.

- Изменение суммы платежа в пользу заемщика.

- Оплата задолженности производится частью имущества должника

(либо это было оговорено в договоре — залог, либо по судебному решению). - Частичное списание долга (подразумевается в случаях, когда: наступила смерть клиента, признание банкротства, окончание срока действия, небольшая сумма).

Под небольшой суммой понимается, сумма из-за которой банк не станет пытаться получить от заемщика задолженность, он потратит больше намного, чем возьмет с клиента.

Признание банкротом, под это попадают кредиты размером от 50000 рублей и в счет погашения идет уже имущество должника.

Это выгодно банкам?

В большинстве своем банки настроены на отдачу основной, базовой части долга, соглашаются лишь на списание штрафных санкций и начисленной пени.

Если дело доходит до судебного разбирательства, заемщику придется несладко:

- если он работает, то ему придется выплачивать 50% от заработной платы;

- если есть счета в банках, они будут заблокированы, денежные средства будут списаны на погашение долга;

- различное имущество тоже идет в счет погашения, если есть машина — тоже идет в счет погашения, кроме квартиры, если это не ипотечный кредит.

Всем этим уже занимаются судебные приставы, на основании судебных решений.

В любом случае у заемщика уже будет не очень хорошая кредитная репутация и ему с большой долей вероятности откажут в оформлении последующего займа.

Полезные советы

Пишите заявление для реструктуризации ипотеки сразу, как только поняли, что очередной платеж внести в полном объеме не сможете. Иногда банк сам предлагает провести перекредитование проблемного займа, но в случае с ипотекой такое случается крайне редко – не забывайте, что у него в залоге ваша недвижимость, так что беспокоиться нужно вам, а не банку.

Проследите, чтобы на заявлении поставил подпись и печать сотрудник, который его принял. Можно составить документ в двух экземплярах.

Если заявление пишется в свободной форме, лучше делать это в печатном виде, а не в рукописном.

Обязательно укажите все пункты, которые должны быть в документе. Просмотрите образцы заявлений, которые используют разные банки, и используйте информацию оттуда. Лучше добавить лишний пункт, чем оставить без освещения что-то важное. Банк вряд ли запросит уточняющую информацию – просто откажет вам в пересмотре ипотечного кредита.

Уточните у сотрудника офиса, какие нужны документы, чтобы подать их вместе с заявлением. Политика разных банков отличается, некоторым достаточно только документов, способных подтвердить ухудшение материального положения, а некоторым требуется копия паспорта и кредитного договора заемщика.

Сроки рассмотрения занимают до 10 рабочих дней, после чего банк обязан известить клиента о принятом решении. Поэтому важно оставить в заявлении актуальные контактные данные – адрес, номер телефона, электронной почты. Но и самостоятельно звонить, чтобы узнать судьбу заявления, не возбраняется.

Если вам отказали в реструктуризации, можно обратиться с заявлением повторно, уже на имя руководителя подразделения. Иногда дает результат встреча с кем-то из начальства лично.

И только если никакие методы не помогают, стоит идти в суд.

Все ваши попытки урегулировать вопрос в досудебном порядке будут весомыми аргументами для суда встать на вашу сторону – конечно, если основания для реструктуризации действительно веские.

Когда и как начинать действовать?

Каким способом, может заемщик договориться добровольно, по поводу дальнейшего погашения кредита?Если он чувствует, что не может выплачивать кредит, ему надо заранее договориться со своей кредитной организацией и подать заявление о реструктуризации долга, чтобы обойтись без штрафов и пени. Это может благотворно сказаться на решении банка и не возникнет трудностей с положительным ответом.

Затем сообщаем причины ухудшения финансового положения и ваш вариант выхода из создавшегося положения. Прописываем свои контакты и прилагаем необходимые документы.

Нужно доказать банку свою финансовую несостоятельность. Существует множество обоснованных причин: увольнение с работы, болезнь, несчастный случай, снижение заработной платы и т.д. Поэтому обязательно нужно предоставить физическому лицу справку о доходах.

Причины реструктуризации

Банковские кредиты условно можно разделить на краткосрочные и долгосрочные. Простые потребительские займы, как правило, рассчитаны на выплаты в течение одного года.

Долгосрочные кредиты (например, ипотечные) могут растянуться и на 20 лет.

Естественно, что за такой срок с изменением экономической ситуации трансформируется система кредитования в стране и финансовая состоятельность заемщика.

В таких ситуациях вопрос о пересмотре условий кредитного договора является естественным. Процедура эта именуется реструктуризацией. Но не все заемщики могут претендовать на ее проведение. Если дело касается клиентов Сбербанка, в качестве причин пересмотра рассматриваются следующие:

- Существенное снижение уровня доходов заемщика вследствие увольнения или уменьшения оклада и пр. Здесь следует учитывать, что уход по собственному желанию не будет принято в качестве аргументированной причины. А если гражданин остался без работы, т. к. его сократили, можно рассчитывать на реструктуризацию. Если он сам решил перевестись на должность с низким окладом, это также не позволит пересмотреть условия договора. Т. е. главное, чтобы причина не была следствием волеизъявления самого заемщика.

- Частичная или полная утрата трудоспособности. Присвоение группы инвалидности или наличие тяжелой травмы, которая требует длительного лечения и восстановления, должны быть подтверждены заключениями медицинской комиссии.

- Рождение в семье ребенка. Если речь идет о заемщиках, ставших бабушками и дедушками, заявку на реструктуризацию, наверняка, не одобрят. Этот пункт относится к молодым родителям вплоть до наступления ребенку 3 лет.

- Призыв в Вооруженные Силы РФ для прохождения срочной военной службы. К тем, кто остается по контракту, этот пункт уже не относится.

Предлагаем ознакомиться: Срочно оформление дарственной на квартиру

Реструктуризируют кредит в Сбербанке посредством следующих мероприятий:

- Заемщику предоставляют кредитные каникулы. Т. е. позволяют не выплачивать долг в течение определенного срока. Для потребительских займов он устанавливается в один год, для ипотечных – в три года. За этот период проценты за просрочку не начисляют.

- При желании уменьшают срок ежемесячного платежа, увеличивая общий период выплат. Т. е. сумма долга остается прежней, только, например, вместо 8 лет погашать ее можно 10 лет, соответственно ежемесячный платеж сокращается на 20 %.

- Изменяют валюту кредита. Если клиент оформлял заем в евро, с увеличением курса повышается и финансовая нагрузка. При одобрении заявки на реструктуризацию перерасчет делают на дату ее подачи, а не на дату оформления кредита.

- Составляют индивидуальные графики выплат, например, изменяют кредитный процент в зависимости от сезона. Такая политика актуальна для лиц, чей доход меняется от времени года.

Если заемщик попадает в трудную финансовую ситуацию, желательно не укрываться от взаимодействия с сотрудниками банка, а попытаться решить проблему полюбовно. Обеим сторонам такой вариант выгодней, чем подача искового заявления в суд и взыскание долга через ССП.

Одной из причин реструктуризации долга является также девальвация рубля, при условии если кредит оформлялся в валюте. Тут тоже могут возникнуть проблемы, если банк отказывает вам, то придется обращаться в суд, писать исковое заявление о проведении ее и уже после принятия решения судом выплачивать свою задолженность.

С конца января 2015 года Сбербанк проводит перерасчет суммы валютных кредитов в национальную валюту. К каждому клиенту свой индивидуальный подход, если ты брал кредит — был другой курс валюты, банк будет придерживаться его. Что будет удобным для обоих.

Итоги

Заканчивая, хочется донести главную мысль — в любом создавшемся положении есть выход. Такие случаи конечно единичны. Кредитная организация будет рада пойти навстречу и изменить некоторые положения договора. Если же заявление на реструктуризацию долга по кредиту осталось без внимания, тогда подаем в суд. Главное — это сделать вовремя.

И еще простой совет, старайтесь платить в срок и нужную сумму, чтобы потом не было неприятностей. Не портите себе финансовую репутацию.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ДРУГИХ БАНКОВ В РОССЕЛЬХОЗБАНКЕ

Реструктуризация долга в 2019 году — что это такое, по кредиту, образец заявление в банк, договор

Причиной невыплаты кредита могут стать обстоятельства. При этом можно просить у кредитора отсрочки, но проще реструктурировать задолженность. Как в 2019 году осуществляется реструктуризация долга?

Основной причиной реструктуризации становится наличие неоплаченной задолженности. Это может быть просрочка по кредиту, ипотека, долги по комуслугам и иные неоплаченные платежи.

Но реструктурировать долг можно лишь при соблюдении определенных условий. Каковы особенности реструктуризации в 2019 году?

Важные аспекты

Нередко случаются ситуации, когда гражданину не удается своевременно погасить имеющийся долг.

Как правило, кредиторы заинтересованы в скорейшем возврате средств и предпочитают не вступать в длительные тяжбы. Поэтому небольшое изменение в условиях погашения долга выгодно для обеих сторон.

Обратите внимание

Платежи просрочиваются, долг накапливается и в большинстве случае ситуация заканчивается судебными разбирательствами и конфискацией имущества. Меж тем решить ситуация возможно посредством реструктуризации долга.

Такая процедура чаще всего применяется банковскими организациями относительно добросовестных заемщиков, попавших в трудные жизненные обстоятельства. Но реструктурировать можно практически любой долг, если знать суть процедуры.

Что это такое

Реструктуризация долга это реабилитационная процедура, применимая к гражданину с целью восстановления его платежеспособности и погашения долгов перед кредиторами соответственно реструктаризационному плану.

Среди основных видов реструктуризации можно выделить следующие:

| Пролонгация | В этом случае происходит увеличение срока погашения долга, что позволяет уменьшить размер ежемесячного платежа. Но при этом общая сумма переплаты увеличивается за счет начисляемых на каждый платеж процентов |

| Кредитные каникулы | Такой вариант предполагает, что на протяжении 3-12 месяцев должник выплачивает только «основной» долг, без начисления процентов. В отдельных случаях выплата задолженности может и вовсе временно «замораживаться» |

| Внутреннее рефинансирование займа | Суть этого метода в получении кредита от того же кредитора на новых, более выгодных условиях с целью погашения существующего долга |

| Понижение процентной ставки | При этом сумма платежа будет меньше благодаря более низкой ставке |

| Смена валюты займа | Данный вариант целесообразен при непредвиденном изменении валютных курсов |

| Списание неустоек и штрафов | При этом полностью или частично списываются начисленные пени и штрафы, а выплате подлежит только основной долг и изначально установленные проценты |

| Списание части задолженности | Достаточно редкий вариант, но порой кредитор согласен вернуть хотя бы часть своих средств, чем потерять их вовсе |

Иногда применяется комбинация разных методов. Но объединяющей характеристикой всех вариантов является то, что реструктуризация осуществляется только при участии кредитора и должника.

Потому погашение долга за счет займа, полученного от иного лица, нельзя считать реструктуризацией.

С какой целью она осуществляется

Основная цель реструктуризации это погашение долга и урегулирование спорных ситуаций между кредитором и должником.

При этом согласиться на реструктуризацию долга кредитор вправе, но это не является его обязанностью.

Например, многие банки еще на этапе заключения кредитного договора предусматривают, на каких условиях долг может быть реструктурирован.

В иных ситуациях решение находится в процессе обсуждения возможных вариантов. Обычно для реструктуризации долга требуется соблюдение таких условий, как:

| Отсутствие длительных просрочек по кредиту (платежам) | Нередко для начала реструктуризации кредитор требует погашения образовавшейся задолженности |

| Существенный остаток долга | При небольшой задолженности в реструктуризации чаще всего отказывают |

| Наличие веских оснований | Подтвержденных документально |

При реструктуризации долга граждан процесс осуществляется в соответствии с планом, предварительно согласованным сторонами.

План позволяет утвердить оптимальный способ погашения задолженности. Но при этом гражданин должен соответствовать ряду требований, а именно:

- иметь подтвержденный источник дохода на момент представления плана;

- не иметь непогашенной судимости по экономическим преступлениям;

- не быть признанным банкротом в течение пяти лет до утверждения плана.

Нормативное регулирование

Что такое реструктуризация долга по кредиту простыми словами

Если вы столкнулись с непредвиденными обстоятельствами, и долговые обязательства перед банком превратились в непосильную ношу, не переживайте раньше времени! Есть вариант, о котором многие не подозревают — реструктуризация кредита.

Увольнение, семейные проблемы, падение дохода, сложности с бизнесом, болезнь — в этих и других ситуациях банк может пойти на встречу и пересмотреть условия кредитного договора.

В этой статье мы расскажем о том, что такое реструктуризация кредита, как реструктуризировать долг по кредиту и объясним, чем отличается реструктуризация от рефинансирования кредита, чтобы вы из разных вариантов могли выбрать самый подходящий.

Что такое реструктуризация кредита

Реструктуризация долга — это, простыми словами, изменение условий договора, в результате чего ослабляется кредитное бремя.

Приведем пример.

В 2010 году вы взяли ипотечный кредит на срок до 2025 года. На протяжении 9 лет исправно вносили платежи, но внезапно попали под сокращение. Портить кредитную историю, допускать просрочки, желания нет никакого, но и вносить платежи вовремя никак не получается.

Вместо того, чтобы брать новый кредит на погашение имеющегося, можно написать заявление в банк о реструктуризации долга.

Банк, в свою очередь, тоже заинтересован в сохранении отношений с клиентом, который из года в год исправно исполнял свои обязательства, поэтому может пойти навстречу.

В этом случае может быть предложена реструктуризация в следующих формах:

- Кредитные каникулы. Вам предоставят возможность пропустить несколько платежей, пока вы не найдете новую работу.

- Общий срок действия договора будет увеличен на полгода или год таким образом, чтобы сумма ежемесячного платежа уменьшилась.

Существуют и другие варианты, но чаще всего банки прибегают именно к этим двум.

В чем отличие реструктуризации от рефинансирования

Реструктуризация и рефинансирование — разные банковские услуги.

Под рефинансированием (подробно рассмотрено в предыдущей статье) понимают оформление на имя клиента нового кредита на более выгодных условиях. Чаще всего, в этом случае задействован еще один банк.

Реструктуризация же предполагает совершение всех операций внутри одного финансового учреждения.

В большинстве случаев для заемщиков предпочтительнее именно реструктуризация. Если же банк отказывает, тогда прибегают к рефинансированию.

Преимущества и недостатки реструктуризации

Несмотря на то, что смысл реструктуризации — помочь клиенту, этот инструмент не лишен недостатков:

- В целом, банки даже не рассматривают заявления по реструктуризации, если заемщиками не были допущены просрочки платежей на протяжении более двух месяцев. Более того, если они соглашаются пересмотреть условия и закрепить их на бумаге, то все платежи по просрочкам будут включены в новый договор, пускай даже и с более поздним сроком действия.

- Чаще всего написание письма банку о реструктуризации долга — лишь первая стадия, весь процесс подразумевает длительную бумажную волокиту. Клиентам приходится общаться с банком по телефону, писать заявление, приносить разного рода справки. При этом вовсе нет никаких гарантий того, что банк пойдет навстречу.

- Реструктуризация — это всегда невыгодно в конечном итоге. Даже если будет вынесено решение об отсрочке платежей (например, через кредитные каникулы), по окончании периода клиенту придется выплатить большую сумму долга.

Преимущества реструктуризации кредита:

- Самое главное преимущество — это снижение финансовой нагрузки. Зачастую клиенты, оказавшиеся в непредвиденной жизненной ситуации, испытывают огромную психологическую нагрузку, начинают искать информацию в Интернете о взыскании долговых обязательств, знакомятся с особенностями деятельности коллекторских агентств. Месяц или два отсрочки или уменьшение размера ежемесячного платежа, — пускай даже в итоге это увеличивает тело долга, — может быть важным поддерживающим фактором.

- Стоит допустить несколько просрочек — и они обязательно будут внесены в кредитную историю клиента. Реструктуризация, как и вовремя оформленный договор рефинансирования, позволяют сохранить безупречную кредитную историю.

Для банков же реструктуризация в любом случае оказывается выгодной.

Если клиент ссылается на закон о кредитных каникулах для физических лиц, которого, кстати, не существует, или другим способом добивается отсрочки или уменьшения финансовой нагрузки, то банк закладывает свои потери в тело долга.

Проведя несложные математические расчеты, приняв за основу оформляемый договор реструктуризации, можно определить, что банк вовсе не списывает свою прибыль, а просто получает ее с чуть позже.

Какие кредиты можно реструктурировать

В банковской практике не существует перечня кредитов, которые можно и нельзя реструктурировать. В подавляющем большинстве случаев главным решающим фактором, который влияет на желание клиентов прибегнуть к этой процедуре, является срок действия договора.

Чем он больше, тем более тяжелое финансовое и психологическое бремя ложится на плечи клиента, и тем больше непредвиденных ситуаций может произойти.

Поэтому чаще всего заемщики хотят реструктуризировать именно ипотечные кредиты. Тем не менее, нет никаких законодательных ограничений на подачу заявления о реструктуризации долга по кредитному договору даже если он был оформлен на один год или полгода.

В последние годы особенно актуальными становятся запросы заемщиков о реструктуризации потребительских кредитов и долгов по кредитным картам.

Программы реструктуризации

Кредитные каникулы

Банковский сервис с красивым и привлекательным названием «кредитные каникулы» пользуется особой популярностью. Более того, одна из политических партий в недавнем прошлом даже предложила на законодательном уровне закрепить право попавших в сложную жизненную ситуацию граждан на отсрочку платежей. Эта инициатива законом так и не стала.

Важно понимать, что кредитные каникулы — это услуга дополнительная, которая либо изначально предусмотрена кредитным договором, либо оформляется в соответствии со статуcом банка.

Следует быть предельно внимательным при оформлении кредитных каникул в банке. Финансовые организации сами активно навязывают эту услугу. Подать заявление можно даже в телефонном режиме, это в большинстве случаев повлечет за собой переплаты в дальнейшем.

Помните, что предоставление кредитных каникул — это не безобидная отсрочка нескольких платежей, а грамотная манипуляция, смысл которой — добавить к телу кредита дополнительные средства.

Важно

Пролонгация договора кредита и уменьшение процентов по кредиту — более простая услуга.

Предположим, на ваше имя оформлен потребительский кредит, срок действия которого истекает через 24 месяца. Размер ежемесячного платежа — 20 тысяч рублей. Итоговая сумма — 480 тысяч рублей.

Если выплачивать такую сумму проблематично, вы можете обратиться в банк с заявлением на пролонгацию. Теоретически банк может предложить растянуть срок действия договора на 36 месяцев, но увеличить тело займа, например, с 480 до 520 тысяч.

Несмотря на то, что в конечном итоге вам придется переплатить целых 40 тысяч рублей, размер ежемесячного платежа будет уменьшен и составит 14,5 тысяч рублей, что на 5,5 тысяч меньше, чем по условиям текущего договора.

Смена валюты кредита

Смена валюты — инструмент, которым несколько лет назад воспользовались тысячи российских граждан, оформивших ипотечные кредиты в долларах США.

До резкого падения курса национальной валюты в 2014-2015 годах ставки по ипотечным кредитам в американских долларах были значительно ниже. Это привело к тому, что многие оформляли долгосрочные ипотечные кредиты на 10, 15 и больше лет именно в долларах США, имея при этом доход в рублях.

После резкого падения курса национальной валюты почти в два раза такие заемщики оказались в чрезвычайно сложной ситуации: зарплата за год выросла на 5-10%, а сумма ежемесячного платежа, как и тело кредита, — на 100%!

Поначалу банки неохотно шли навстречу, ведь для этого не было каких-то явных юридических предпосылок. Пришлось вмешаться не только правозащитникам, но и политикам. Сложная ситуация была решена в пользу заемщиков. В наше время валютные ипотечные кредиты практически не выдаются.

Списание неустойки

Списание неустойки подразумевает списание штрафов и пени банка за просрочку платежей.

В подавляющем большинстве банковских договоров содержатся пункты, в которых указывается размер неустойки взимаемой банком в случае нарушения клиентом условий договора.

Совет

Отменить или изменить штрафы и пени можно ссылаясь на действующее законодательство. ГК РФ, а именно статья 333 приводит три пункта, когда суд может пойти навстречу заемщику и либо полностью списать неустойку, либо уменьшить ее.

Вкратце, это возможно тогда, когда неустойка «явно несоразмерна последствиям нарушения обязательства».

Господдержка

Поддержка государства в сфере ипотечного кредитования осуществляется на основе Постановления №373 от 20 апреля 2015 года.

Уже четыре года определенным категориям граждан предоставлена возможность получить не более 600 тысяч рублей на выплату обязательств по ипотечному договору. К такой помощи прибегают граждане, которые могут документально подтвердить фактическое снижение заработка или же рост величины ежемесячной выплаты более чем на 33%.

Комбинированные способы реструктуризации

Под комбинированной реструктуризацией имеется в виду внесение сразу нескольких изменений в кредитный договор. Например, может быть изменена валюта, сдвинут срок действия, а также уменьшен размер ежемесячного платежа.

Как оформить реструктуризацию кредита

Как делать не стоит

Самый простой способ оформить кредитные каникулы или реструктуризацию кредита — это подтвердить свое согласие в телефонном режиме.

Ежедневно в Интернете появляются сотни отзывов клиентов банков с разных уголков России, которые сообщают о мошенничестве.

На самом же деле никакого мошенничества нет, банки действуют в рамках законодательства: получают согласие клиента в телефонном режиме на внесение изменений в действующие договора.

В итоге платеж переносится, клиент доволен, но оказывается, что платить придется намного больше.

Как правильно

Правильно подавать заявление на реструктуризацию кредита именно в отделение банка, предварительно подготовив необходимые документы. Алгоритм действий состоит из следующих шагов:

- Позвоните в службу поддержки банка и уточните о возможности реструктуризации. Не соглашайтесь ни на какие предложения в телефонном режиме, просто уточните, существует ли подобная возможность и узнайте требуемый список документов.

- Зайдите на официальный сайт банка и скачайте образец заявления о реструктуризации кредита.

- Сделайте копию паспорта заемщика и членов семьи.

- Сделайте копию трудовой книжки, а также справки по форме 2-НДФЛ. Их можно взять в бухгалтерии вашего предприятия.

- Если повод для реструктуризации — ухудшение финансового положения или проблемы со здоровьем, обязательно предоставьте соответствующее документальное подтверждение. В данном случае вам помогут справки из медицинского учреждения о необходимости лечения или приобретения медикаментов. Также будет полезной справка с места работы об уменьшении размера заработной платы.

- Вооружившись документами и справками, посетите отделении банка, объясните ситуацию, предоставьте необходимые документы и напишите заявление по форме банка.

Помните, многие банки даже не рассматривают заявление о реструктуризации долга, если заемщиком не были допущены просрочки. Если вы не хотите портить свою кредитную историю, знайте, подача заявления в «свой» банк — это далеко не все, что вы можете сделать. Альтернатива — обратиться в другой банк с заявлением на рефинансирование. Ознакомьтесь детальнее с этим инструментом в нашей статье.

Образец заявления на реструктуризацию кредита

Интересует вопрос о том, как правильно написать заявление на реструктуризацию кредита? Мы подскажем вам, что необходимо указать в нем, чтобы банк принял положительное решение по вашей заявке.

https://www.youtube.com/watch?v=RZsfUVnNYC4

К сожалению, на данный момент очень многие россияне «страдают» закредитованностью. Иными словами, они оформляют на себя или свою семью слишком много долгов, а затем сталкиваются с трудностью по их погашению.

Очень часто бывает, что займы вы брали вполне осмысленно, просчитывая все риски. Но все предугадать невозможно, например, увольнение с работы или несчастный случай, который повлек за собой долгую реабилитацию и невозможность зарабатывать столько же, сколько и раньше.

Во всех этих случаях не стоит скрываться от банка-кредитора, напротив, нужно немедленно обращаться в его отделение сразу же, как появились проблемы с выплатами. Именно специалист кредитного отдела сможет подсказать вам варианты решения такой ситуации, например, предложит реструктуризировать ваш долг.

Что такое реструктуризация?

Обратите внимание

Итак, реструктуризация — это банковская услуга, которая позволяет заемщику изменить условия своего действующего договора на более выгодные. Чаще всего предоставляется она в том случае, когда клиент по серьезным причинам не имеет возможности в срок осуществить свои обязательства, т.е. внести по графику очередной ежемесячный платеж.

Сюда можно отнести:

- потерю работы,

- ухудшение здоровья,

- аварию или чрезвычайное происшествие, которое повлекло за собой потерю трудоспособности,

- выход в декрет,

- смерть близкого родственника, который является основным заемщиком или поручителем.

Иными словами, просто так вам изменять условия текущего договора никто не будет. Вам нужно иметь серьезное основание для того, чтобы банк рассмотрел вашу заявку и пошел вам на встречу. При этом, каждую причину вы должны обосновать документально, т.е. принести подтверждающие ваши слова справки, выписки и т.д.

В вышеперечисленных случаях, заемщик сможет рассчитывать на следующие варианты:

- изменение процентной ставки, т.е. её снижение,

- изменение действующей валюты,

- перенос отчетной даты,

- увеличение срока кредитования с одновременным снижением размера ежемесячного взноса,

- предоставление «кредитных каникул», т.е. отсрочку по выплате долга.

Что нужно сделать для получения услуги?

Прежде всего, вам нужно внимательно изучить свой кредитный договор, а именно – пункт о реквизитах вашего счета, названии кредита, графике платежей и т.д. После этого позвоните по телефону горячей линии вашего банка, уточните, есть ли у него возможность реструктуризации, как именно она происходит.

В большинстве случаев вам нужно обратиться в отделение того банка, где вы обслуживаетесь с паспортом, кредитной документацией и справками для того, чтобы написать соответствующее заявление. Лучше всего, если вы будете заполнять его вместе с кредитным специалистом.

Если такой возможности нет, например, вы получали кредит в виде карточки с доставкой на дом, либо в вашем городе нет офисов этой компании. напишите в службу поддержки вашего банка, и попросите выслать на эл.почту сам документ и образец его заполнения.

Как пишется заявление на реструктуризацию?

В шапке нужно указать адрес головного офиса банка, ваши ФИО, прописку и паспортные данные. В теле самого документа последовательно пишите следующие данные:

- Начало действия кредитного договора (дата подписи);

- Величина кредитных средств, период его действия, назначенный размер ежемесячного платежа и процентной ставки;

- С какого срока произошло ухудшение материального положения;

- По каким причинам вы не можете далее вносить платежи;

- Возможности реструктуризации, на которые вы рассчитываете (снижение ставки, предоставление отсрочки и др.);

- Ваши контактные данные, по которым с вами можно связаться для оглашения решения банка;

- Укажите перечень документов, которые вы прикладываете к заявлению. Это должны быть те бумаги, которые подтвердят изменение вашего положения, например, выписка из трудовой книжки или справка от врача.

Образец вы сможете посмотреть здесь:

Как мы уже писали ранее, заявка будет рассматриваться, в среднем, от 1 до 2-ух недель. При этом никто не может обязать банк пойти вам на встречу, и одобрить заявление, это остается целиком на его усмотрение.

Если вам отказывают в реструктуризации долга, и банк не предпринимает никаких действий для того, чтобы помочь вам справиться с проблемным долгом, все, что вам остается — это обращаться в суд для того, чтобы уже в судебном порядке требовать предоставления отсрочки, уменьшения штрафов и пересмотра графика платежей.

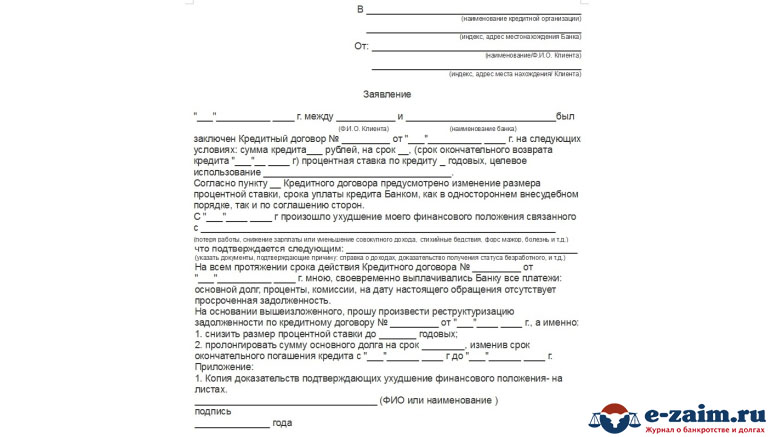

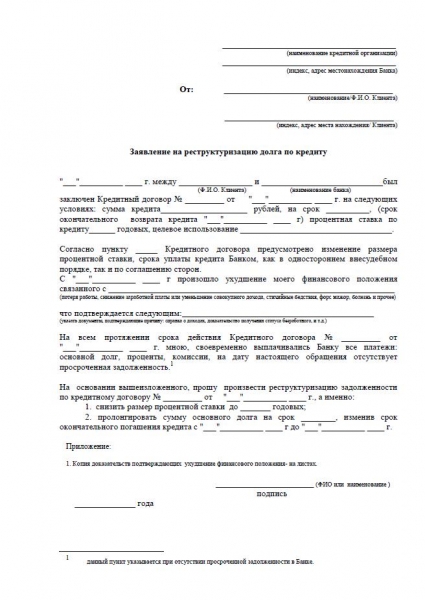

Образец заявления на реструктуризацию долга по кредиту: как правильно составить

При возникновении необходимости в перерасчете образовавшейся задолженности в рамках одного договора и без открытия дополнительных счетов понадобится заявление на реструктуризацию долга по кредиту.

Образец такого заявления наглядно продемонстрирует форму и структуру документа, с помощью которого может быть уменьшена сумма ежемесячного взноса, увеличен срок кредитования или отсрочен платеж по графику.

Что нужно знать: особенности документа, виды?

Процедура реструктуризации проводится при возникновении определенных финансовых трудностей заемщиков кредитных организаций, вследствие которых своевременное погашение задолженности становится невозможным.

Самыми распространенными причинами для проведения процедуры реструктуризации являются:

- потеря источника дохода;

- болезнь;

- непредвиденное ухудшение материального состояния;

- другие объективные причины снижения кредитоспособности.

При возникновении хотя бы одной из причин данного перечня, заемщик может подать заявление на проведение реструктуризации. Пересматривать условия договора или нет – решает только сам кредитор, так как в настоящее время не существует нормативного акта, который мог бы обязать займодателя изменить условия кредитования.

Форма заявления на проведение реструктуризации, не определена на законодательном уровне, поэтому составляется в свободной форме. Однако некоторые моменты должны быть отражены в заявлении в обязательном порядке.

Как составить и правильно оформить?

Реструктуризация задолженности по кредиту проводится только после письменного обращения заемщика. Некоторые кредитные учреждения разработали собственные формы письменных заявлений, однако за заемщиком остается право подать заявление в произвольной форме.

При этом подаваемое заявление должно содержать информацию о:

- наименовании кредитной организации;

- данных кредитного договора: дате заключения, номера, срока действия, суммы кредита;

- размере произведенных выплат по договору и остатке задолженности;

- обстоятельствах, повлекших невозможность исполнения долговых обязательств по данному кредитному договору;

- приемлемых вариантах реструктуризации.

Составленное и подписанное заявление в двух экземплярах должно быть направлено в отделение банковского учреждения, где был оформлен кредитный договор.

На одном из экземпляров сотрудник банка должен поставить отметку о приеме и вернуть документ заявителю. Второй документ остается в банке.

При желании заявитель может направить данное обращение на адрес банка заказным письмом с описью вложения.

Как показывает практика, лучше всего направлять заявление не только в филиал банка, где был заключен договор, но и в головной офис компании. Обусловлено это тем, что нередко руководство региональных отделений боится брать на себя ответственность и просто отклоняет заявление о проведении реструктуризации.

Важно

В то же время головной офис компании более заинтересован в мирном урегулировании вопроса с заемщиками, поэтому шансов на проведение реструктуризации в таком случае — гораздо больше.

Для того чтобы повысить шансы на положительное решение по заявлению реструктуризации, нужно приложить к обращению документальное подтверждение изложенных в нем обстоятельств.

К примеру, при потере места работы, таким документом является копия трудовой книжки и копия приказа об увольнении.

Перед подачей заявления заемщику необходимо уточнить размер задолженности посредством обращения в отделение банка или телефонного звонка на горячую линию компании.

Внимание: Если в одном банке на одном заемщике числится два и более кредитов, то заявление на реструктуризацию нужно подавать для каждого кредита отдельно, но при этом во всех обращениях указать, что имеются дополнительные долговые обязательства по другому кредитному договору.

Среди российских заемщиков широко распространено ошибочное мнение о том, что залоговые кредиты невозможно реструктурировать.

На самом деле банки пересматривают условия таких кредитных договоров точно так же, как и обычных, но при условии, что заемщик сможет гарантировать ликвидность залогового объекта в случае принятия новых кредитных условий.

Скачать заполненный образец и бланк

Образец заявления на реструктуризацию долга наглядно продемонстрирует принципы составления документа и поможет заемщикам составить собственное обращение.

«Тинькофф банк»

Для того чтобы правильно составить заявление о реструктуризации долга, заемщику «Тинькофф Банка» необходимо составить заявление в свободной форме или воспользоваться данным шаблоном: https://yadi.sk/i/G0L9WzAJ3GkA38

«ВТБ 24»

Как показывает практика, «ВТБ 24» принимает положительное решение по заявлению о реструктуризации только при соблюдении двух обязательных условий:

- наличия документально подтвержденной уважительной причины потери платежеспособности;

- отсутствия действующих просрочек по кредиту.

Иными словами, подача заявления на реструктуризацию кредита в «ВТБ 24» должна совершаться только после внесения очередного платежа по кредиту.

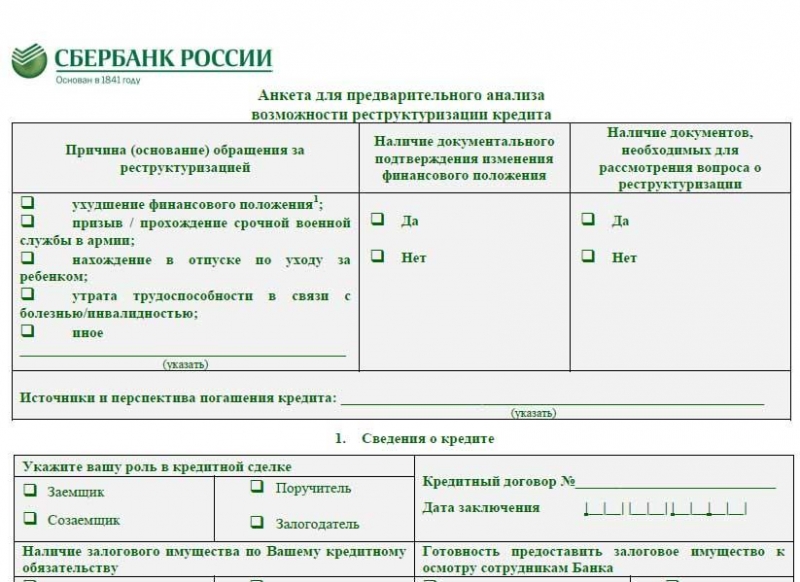

«Сбербанк»

«Сбербанк», в отличие от «ВТБ 24», принимает заявления на реструктуризацию только при наличии просрочки платежа сроком от 30 до 120 дней. Пример заявления на реструктуризацию долга в «Сбербанке» находится здесь: https://yadi.sk/i/Etf2Y1dt3GkABm

«Бинбанк»

При подаче заявления на реструктуризацию долга в «Бинбанке» необходимо понимать, что компания одобряет проведение процедуры только в случае отсутствия просрочек по платежам.

«Росбанк»

Опыт заемщиков «Росбанка» показывает, что подавать заявление на реструктуризацию долга имеет смысл только при отсутствии просрочек по кредиту. Само обращение может быть подано в свободной форме.

«Альфа банк»

Руководство «Альфа Банка» соглашается на проведение реструктуризации, если только по данному кредиту у заемщика нет действующей просрочки, а также нет просрочек свыше 60 дней в любом другом кредитном учреждении . При этом размер задолженности по кредиту должен быть не менее 35 тысяч рублей. В противном случае банк просто отклонит заявление.

Обращение с просьбой провести реструктуризацию по кредиту в «Альфа Банк» составляется по тому же принципу, что и заявление для любого другого кредитора. Скачать образец заявления можно по ссылке: https://yadi.sk/i/XXYi0zK93GkAMK

«Русский стандарт»

Заявление на реструктуризацию долга в банке «Русский Стандарт» ничем не отличается от обращения в любой другой банк, с той лишь разницей, что в качестве адресата должен быть указан «Русский Стандарт».

Таким образом, вовремя поданное и правильно составленное заявление на реструктуризацию долга может не только помочь в разрешении сложившейся проблемы, но и предотвратить образование долговой ямы.

Бесплатная юридическая консультация онлайн

РЕШЕНИЕ ВАШИХ ПРОБЛЕМ В ТРИ ЭТАПА:

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

Руководству/Генеральному директору Банка _____________________ (указывается наименование Банка в который подается данное Заявление) | |

адрес: | |

Заявитель: | (указывается Ф.И.О. Заявителя) |

зарегистрирован по адресу: | |

тел.: |

ЗАЯВЛЕНИЕ:

Прошу Вас произвести реструктуризацию задолженности по ______________ (указывается тот документ по которому необходимо осуществить реструктуризацию.

Пример: по кредитной карте «American express, Visa, MasterCard» №______, №______, №______, Кредитный Договор №_____) выданной на мое имя — _________________ (указывается Ф.И.О.

Заявителя) в связи с невозможностью своевременно выполнить взятые на себя обязательства в части своевременного погашения кредитных денежных средств по указанной (кредитной карте, Кредитному Договору).

От взятых ранее на себя обязательств в части возврата денежных средств по данной/данному (кредитной карте, Кредитному Договору) я не отказываюсь и обязуюсь выплачивать денежные средства пропорционально взятому кредиту при первой возможности.

В случае неудовлетворения моей просьбы в части реструктуризации образовавшейся задолженности прошу Вас также рассмотреть вопрос о мировом соглашении, а именно: о взаимном сотрудничестве и погашении с моей стороны возникших долговых обязательств путем решения вопроса по заключению Соглашения/Договора по оказанию мною вам _____________________ (указывается наименование Банка в который подается данное Заявление) услуг _______________ (указывается какая либо услуга которую Вы можете оказать Банку в счет оплаты образовавшейся задолженности) до полного погашения задолженности по (кредитной карте «American express, Visa, MasterCard» №______, №______, №______, Кредитный Договор №_____) выданной на мое имя — _________________ (указывается Ф.И.О. Заявителя).

Прошу уведомить меня о принятом решении в письменном виде направив соответствующее ваше решение по адресу указанному выше.

Заявитель ________________________ / Ф.И.О. Заявителя /

Образец Заявления в Банк о реструктуризации долга скачать образец бесплатно

__________________________________________________________________________________________

Примечание:

Также см.статью — Меня пугают выбиватели долгов

Совет

Заявление о реструктуризации задолженности — один из вариантов при котором Банк вправе заключить с Вами новый договор на иных условиях отличных от первоначального кредитного договора, но тем самым Банк продлевает себе срок возврата от вас денежных средств и зачастую увеличивает % по кредиту.

В приведенном заявлении, помимо реструктуризации долга, предусмотрено условие о сотрудничестве с банком и, если руководство банка пойдет вам на уступки, то возможен вариант при котором Вы, в счет исполнения ранее взятых на себя обязательств оказывая банку какую либо услугу, гасите перед банком образовавшуюся у Вас задолженность.

У многих, кто пользуется кредитными средствами, иногда возникает ощущение, что ситуация, в которую они попали в связи с возникшими трудностями по не возврату кредитных средств, кажется почти не разрешимой и, кажется что выхода нет никакого, но отчаиваться вовсе не стоит, в любом случае всегда можно найти какое-либо решение, правда это решение не всегда бывает положительным, но может как-то спасти вашу ситуацию…

Как пример, мы ниже приводим образец Заявления о реструктуризации образовавшейся задолженности с вариантами решения вопроса по урегулированию возникших обязательств перед Банком, а именно:

_________________________________________

ЗАЯВЛЕНИЕ:

В связи с тем, что в вашем кредитном учреждении — Банк (ОАО, АО и пр. «_________________», т.е. указывается наименование Банка где у Вас возникла задолженность) по кредитной карте «_________________» №_________________ (кредитный договор №_________________) выданной на мое имя — _________________ (указывается Ф.И.О.

Заявителя) мною был взят кредит по которому в настоящее время в силу сложившихся обстоятельств я не имею возможности своевременно выполнять взятые на себя обязательства в части своевременного погашения кредитных денежных средств по указанной кредитной карте, а также в силу того, что ваша коммерческая кредитная организация — Банк (ОАО, АО и пр. «_________________», т.е. указывается наименование Банка где у Вас возникла задолженность) имеет всего шесть действий — возможностей выразить свое мнение (позицию) по данному кредитному договору №_________________ (кредитная карта «_________________» №_________________) заключенному со мной, а именно:

1. Ждать – исполнения взятых мною на себя обязательств и тем самым ваша кредитная организация — Банк (ОАО, АО и пр. «_________________», т.е. указывается наименование Банка где у Вас возникла задолженность) имеет возможность получить обратно выданные мне денежные средства с учетом процентов по кредиту, что собственно ограничено 3-х летним сроком исковой давности (ст.196 ГК РФ);

2. Реструктуризировать — задолженность по кредиту (ст.105 Бюджетного кодекса РФ от 31.07.1998г.

№145-ФЗ) — и тем самым заключить со мною новый договор на иных условиях отличных от первоначального кредитного договора. Считаю необходимым здесь также отметить, что согласно п.2 указанной ст.

Обратите внимание

105 Бюджетного кодекса РФ — реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного моего долга;

3. Сотрудничать — с клиентом банка (с Заявителем). Т.е., если ваша кредитная организация — Банк (ОАО, АО и пр. «_________________», т.е.

указывается наименование Банка где у Вас возникла задолженность), пойдете мне на уступки, то возможен вариант при котором в счет исполнения мною ранее взятых на себя обязательств, оказывая мною вашей кредитной организации — Банк (ОАО, АО и пр. «_________________», т.е.

указывается наименование Банка где у Вас возникла задолженность) какую либо _________________ услугу/работу и пр. (т.к. я являюсь _________________, в данном пункте необходимо прописать вашу квалификацию/специальность, т.е.

то, чем Вы можете гарантировать исполнение взятых на себя обязательств в случае их обеспечения путем взаимозачета – «продажи» своих знаний, опыта и пр. в счет исполнения возникших обязательств перед Банком), можно взаимозачетом (ст.

410 ГК РФ — прекращение обязательства зачетом) погасить образовавшуюся задолженность и, тем самым, обязательства взятые мною перед вашей организацией будут исполнены. В любом случае ваша кредитная организация — Банк (ОАО, АО и пр. «_________________», т.е. указывается наименование Банка где у Вас возникла задолженность) будет в плюсе;

4. Переуступить право требования.

Исходя из п.51 Постановления Пленума ВС РФ от 28.06.2012г. №17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», в котором сказано:

«…Разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении…»

Тем самым, если в подписанном мною кредитном договоре (кредитный договор №_________________) отсутствует вышеуказанное условие, то соответственно данное право о переуступке долга не возможно.

Важно

Если же данное право у вас имеется, то как правило банки, переуступая право требования по задолженностям иным лицам, фактически продают задолженности (долги «проблемных клиентов») по значительно низким расценкам, но правда большим пакетом.

Как показывает практика, по данным независимых аналитических агентств, задолженности клиентов банка в пределах одного договора, по суммам переуступки долга (продаж долгов «проблемных клиентов») могут варьировать от 1-7% от суммы долга. Для вас — банков данная процедура достаточно выгодна, но не всегда рентабельна т.к.

зачастую теряется значительная «моржа», если конечно ранее клиент банка по процентам не перекрыл сумму основного долга.

В связи с изложенным я, как клиент вашего банка, вправе также, в случае переуступки моего долга (продажи моего долга) третьим лицам, выкупить свой долг за 1-7% от суммы моего долга;

5. Списать задолженность по кредиту – что означает списания всего долга/безнадежный долг (ст.415 ГК РФ — прощение долга)

Данная позиция, по сути, означает отказ вашего банка от получения каких либо денежных средств, и соответственно уход в минус по прибыли.

В данном случае, если идет списание вами — банком денежных средств (безнадежный долг), то у меня (как у клиента вашего банка) образуется налоговая выгода на сумму кредитных обязательств и в этом случае, с момента списания (безнадежного долга) у меня (как клиента вашего банка) появляется обязанность по уплате НДФЛ в размере 13% с суммы списанных кредитных обязательств (Письмо Минфина РФ от 08.02.2012г. №03-04-06/4-27);

6. И…последнее — взыскать долг с учетом процентов по кредиту – что является судебной процедурой и ограничено сроком исковой давности (ст.196 ГК РФ).

Совет

Здесь же считаю необходимым заметить, что сам процесс по взысканию задолженности, в т.ч.

процентов по кредиту, а также по расторжению кредитного договора, при условии предоставления истцом в суд надлежащих документов, сам по себе достаточно трудоемкий процесс и не только по времени и, на мой взгляд, с учетом уже имеющихся у Заявителя жалоб и пр. документов, может не только значительно затянуться во времени, но и конечный результат (для истца) может существенно отличаться от предполагаемого…

Исходя из изложенного, а также в целях урегулирования возникшей ситуации причем от взятых ранее на себя обязательств в части возврата денежных средств по данной кредитной карте я не отказываюсь и обязуюсь выплачивать денежные средства пропорционально взятому кредиту при первой возможности

ПРОШУ:

1. Рассмотреть положительно вопрос по вышеизложенным доводам, а именно:

— реструктуризировать задолженность Заявителя по кредитной карте «_________________» №_________________ (кредитный договор №_________________) с учетом п.2 ст.105 Бюджетного кодекса РФ от 31.07.1998г. №145-ФЗ — с частичным списанием (сокращением) суммы основного долга;

— в случае невозможности реструктуризации задолженности с учетом п.2 ст.105 Бюджетного кодекса РФ от 31.07.1998г.

№145-ФЗ прийти к мировому соглашению, а именно: взаимовыгодному сотрудничеству и в результате погашению с моей стороны возникших долговых обязательств путем решения вопроса по заключению Соглашения/Договора по оказанию мною вашей кредитной организации — Банк (ОАО, АО и пр. «_________________», т.е.

указывается наименование Банка где у Вас возникла задолженность) какой либо _________________ услуги/работы и пр. (т.к. я являюсь _________________, в данном пункте необходимо прописать вашу квалификацию/специальность, т.е.

то, чем Вы можете гарантировать исполнение взятых на себя обязательств в случае их обеспечения путем взаимозачета – «продажи» своих знаний, опыта и пр. в счет исполнения возникших обязательств перед Банком) до полного погашения задолженности по кредитной карте «_________________» №_________________ выданной на мое имя — _________________ (указывается Ф.И.О. Заявителя). В итоге — решить вопрос взаимозачетом (ст.410 ГК РФ — прекращение обязательства зачетом);

— в случае невозможности реструктуризировать задолженность (с учетом п.2 ст.105 Бюджетного кодекса РФ от 31.07.1998г.

№145-ФЗ), а также невозможности заключения мирового соглашения и в итоге решения вопроса взаимозачетом (ст.410 ГК РФ — прекращение обязательства зачетом) рассмотреть вопрос по продаже мне моей задолженности в размере 1-7% от суммы долга;

— в случае невозможности реструктуризировать задолженность (с учетом п.2 ст.105 Бюджетного кодекса РФ от 31.07.1998г.

№145-ФЗ), невозможности заключения мирового соглашения и в итоге решения вопроса взаимозачетом (ст.

410 ГК РФ — прекращение обязательства зачетом), а также продажи мне моей задолженности в размере 1-7% от суммы долга рассмотреть вопрос о списании задолженности (ст.415 ГК РФ — прощение долга).

2. Уведомить меня — Заявителя о принятом решении в письменном виде направив соответствующее ваше решение по адресу регистрации Заявителя (указан выше – в «шапке» данного заявления).

Заявитель ________________________ / Ф.И.О. Заявителя /

Для решения вопроса можете воспользоваться нашим предложением:

Бесплатная Юридическая Консультация

Для решения вопроса можете воспользоваться нашим предложением: Бесплатная Юридическая Консультация