Содержание

Регресс страховой компании к виновнику ДТП по ОСАГО

Чтобы ездить на автомобиле, гражданин обязан застраховать ответственность перед третьими лицами. Для этого приобретается полис ОСАГО.

Покупая страховку, водитель считает, что сможет избежать необходимости в предоставлении возмещения.

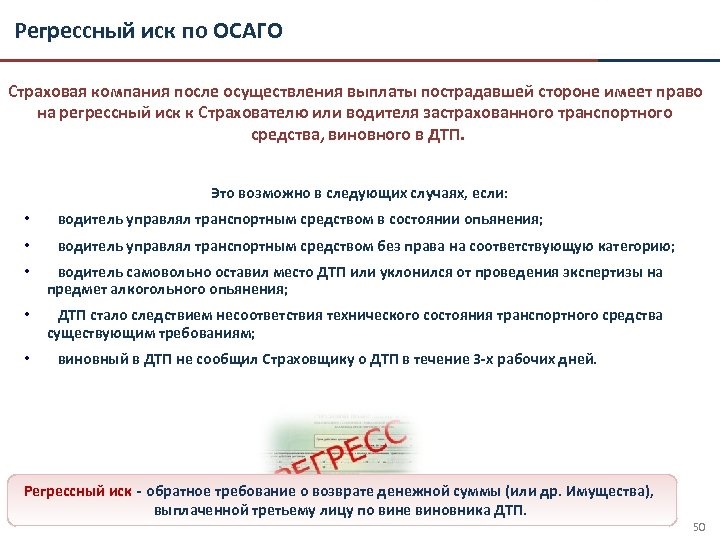

Однако на практике страховщик по ОСАГО способен истребовать сумму ущерба с виновника ДТП при определённых условиях. Право на осуществление действия называется регрессом.

Что такое регресс страховой компании к виновнику ДТП по ОСАГО?

Регресс по ОСАГО — право страховщика взыскать с виновника ДТП денежные средства, выплаченные потерпевшей стороне. Компания может направить иск в суд.

Он представляет собой обратное требование по возмещению причинённого ущерба. Страховщик может воспользоваться правом на регресс после предоставления выплаты потерпевшей стороне.

Дополнительно с виновника аварии взыскиваются денежные средства, затраченные на ведение дела и осуществление экспертиз.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

Нормативная база

Возможность воспользоваться правом регресса у страховщика возникает в ситуациях, предусмотренных статьей 14 ФЗ №40 от 25 апреля 2002 года «Об ОСАГО». Согласно нормативно-правовому акту, требования могут быть выдвинуты к виновнику дорожно-транспортного происшествия и лицу, проводившему техосмотр машины перед предоставлением диагностической карты.

Дополнительно стоит ознакомиться с положениями Гражданского кодекса РФ. В частности, рекомендуется изучить статью 1081 ГК РФ. Здесь фиксируются особенности использования права регресса к лицу, причинившему вред. В статье 966 ГК РФ отражен срок исковой давности по договорам имущественного страхования. Статья 200 ГК РФ определяет момент начала исчисления срока исковой давности.

Когда могут выставить регресс к виновнику ДТП по ОСАГО?

Страховщик по ОСАГО имеет право потребовать возмещение понесенных затрат с виновника ДТП в строго установленных законом случаях. Они отражены в статье 14 ФЗ №40 от 25 апреля 2002 года «Об ОСАГО».

| Ситуация, при которой возможен регресс | Пояснение |

| 1. Лицо, виновное в аварии, скрылось с места происшествия. | Статья 12.27 КоАП РФ предусматривает наказание за оставление места ДТП. Причём гражданина могут посчитать незаконно покинувшим место аварии, если происшествие не было оформлено в соответствии с действующим законодательством, и стороны просто договорились между собой. |

| 2. Виновник происшествия не предоставил необходимый пакет документации по Европротоколу. | В случае оформления европротокола, закон обязывает подготовить необходимые бумаги в течение 5 дней с момента аварии (статья 11.1 ФЗ №40). В иной ситуации производить возмещение ущерба придётся из личных денежных средств. |

| 3. Авария была совершена умышленно. | В некоторых случаях в действиях виновника аварии могут быть выявлены черты иных правонарушений. Так, если гражданин умышленно разбил автомобиль потерпевшего, возбуждается уголовное дело по признакам порчи имущества. |

| 4. Виновник ДТП был пьян. | Факт должен быть подтвержден экспертным заключением. |

| 5. ДТП было совершено лицом, не имеющим прав. | Срок действия водительского удостоверения составляет 10 лет. После этого документ подлежит замене. Если действие не было выполнено своевременно, у страховщика возникает право выдвинуть регрессное требование к виновнику ДТП по ОСАГО. Аналогичное правило действует в случае, если у лица, управлявшего машиной в момент аварии, вовсе не было прав. |

| 6. Лицо, ставшее виновником происшествия, не было вписано в страховой полис при оформлении ОСАГО. | Заключая договор страхования, владелец транспортного средства обязан перечислить всех граждан, которые будут иметь доступ к автомобилю. Чтобы сэкономить, многие лица указывают только себя, а затем предоставляют возможность управлять автомобилем другому гражданину. Если он совершает аварию, страховщик может выдвинуть репрессивные требования. Правило не действует, если страховка не предусматривает ограничение количество лиц на управление автомобилем. |

| 7. Нарушена сезонность эксплуатации авто. | Водитель указывает во время составления договора период, когда будет эксплуатироваться машина. Так, если в полисе ОСАГО указывается летнее время, ездить на машине осенью нельзя. Если в это время произошла авария, страховщик может истребовать выплаты с виновника происшествия. |

| 8. Виновник начал ремонт автомобиля, не получив согласие страховщика. | Правило действует в течение 15 дней с момента аварии. Аналогичная ситуация возникает, если виновник происшествия отказывается проводить экспертизу транспортного средства. |

| 9. Завершился срок действия диагностической карты. | Во внимание принимается состояние документа на момент ДТП. |

Отличие суброгации от регресса

Не стоит путать регресс по ОСАГО и суброгацию. Механизмы имеют схожий принцип действия, но существенно отличаются друг от друга. Право на регресс страховой компании к виновнику ДТП по ОСАГО возникает в связи с фактом причинения вреда. Право на суброгацию вытекает из положений договора страхования.

Регресс может быть осуществлён лишь в случаях, определенных законодательством. Суброгация всегда имеет место при заключении договора имущественного страхования. Если попробовать исключить его из соглашения, сделка признается ничтожной.

Примером суброгации выступает следующая ситуация. В аварии приняло участие два водителя. У одного из них был приобретён полис КАСКО. Этого гражданина признали невиновным в аварии.

Страховщик произвел выплату по договору. К виновнику происшествия направили иск за получение выплаты по ОСАГО.

Обратите внимание

Если денежных средств по страховке не хватает для возмещения ущерба, гражданин должен будет предоставить доплату из личных накоплений. Это является суброгацией.

При регрессе выплаты производит страховщик. Когда действие осуществлено, он имеет право направить регрессное требование на виновника происшествия и взыскать с него сумму в размере 100% от понесенных затрат. Однако такое возможно в ситуациях, закреплённых действующим законодательством.

Допустим, гражданин стал виновником происшествия и скрылся с места аварии. В результате страховая компания предоставила выплату потерпевшему. Затем она оформит исковое заявление и направит регрессные требования к виновнику дорожно-транспортного происшествия по ОСАГО. Это и будет являться регрессом.

Как избежать регресса от страховой?

Если присутствует основание для возникновения регресса страховой компании к виновнику ДТП по ОСАГО, предусмотренного статьей 14 ФЗ №40 “Об ОСАГО”, избежать выплаты проблематично. Страховщик имеет законное право требовать вернуть денежные средства, выплаченные пострадавшему в дорожно-транспортном происшествии водителю.

При возникновении ДТП нельзя покидать место аварии. Действие расценят, как попытку избежать ответственности. Нельзя производить ремонт или утилизацию транспортного средства раньше установленного срока.

Страховщика об осуществлении ремонтных действий необходимо уведомить и получить его разрешение. Нужно следить за сроком действия талона техосмотра.

Всех водителей автомобиля нужно вписывать в страховку или оформлять документ, не подразумевающий ограничение на количество лиц, допущенных к вождению.

Пошаговая инструкция действий в результате регресса от страховой компании к виновнику ДТП

Если страховая компания по ОСАГО хочет взыскать с виновника ДТП выплаченные потерпевшему денежные средства, нельзя соглашаться с выдвигаемыми требованиями. Водитель может признать иск на любой стадии гражданского процесса. Право регресса у страховщика возникает только после того, как потерпевшему предоставлены выплаты. Столкнувшись с ситуацией, гражданин должен:

- Восстановить в памяти произошедшие события, чтобы удостовериться, что утверждения представителя учреждения соответствуют действительности.

- Удостовериться, что у страховщиков присутствуют основания для выдвижения требований регресса. Если представитель компании утверждает, что водитель находился в состоянии опьянения в момент аварии, нужно требовать предъявления доказательств.

- Обратить внимание на срок исковой давности. Он не должен истечь к моменту предъявления требований.

- Принять во внимание размер прогрессивного возмещения по ОСАГО. Он не должен быть больше выплаты, предоставленной потерпевшему.

- Потребовать от страховщика доказать, что обязательства были выполнены. Известны случаи, когда компания отказывала потерпевшему в возмещении, но всё равно выдвигала требование регресса к виновнику аварии по ОСАГО.

- Если страховщик не смог предоставить доказательства хотя бы по одному пункту, можно поднимать вопрос об оспаривании прогрессивных требований.

Оспаривание законности выплат

Если страховщик выдвинул требования регресса, необходимо оценить их правомерность. Для этого предстоит провести экспертизу документации, которая стала основанием для предъявления иска.

Важно оценить полноту комплекта бумаг и присутствие ошибок в них. Лучше доверить осуществление действий опытному юристу. Если неточности присутствуют, адвокат способен добиться признания требования незаконным.

В результате страховщик не сможет взыскать с клиента денежные средства.

Оспаривание виновности

Чтобы гражданин был признан виновным в каких-либо действиях, должно быть вынесено соответствующее решение суда. На практике страховые компании выдвигают требования о регрессе, дополнив его лишь протоколом об административном правонарушении. Эксперты советуют не спешить с удовлетворением требований.

Деньги удастся взыскать только с лица, которое было признано виновным в происшествии. Вину гражданина предстоит доказать. Согласно статистике, аварии возникают из-за обоюдных действий сторон.

Если гражданин предоставит веские доказательства, и суд учтет их, с лица может быть снята ответственность за происшествие, или уменьшена взыскиваемая сумма.

Расчет суммы регресса страховой компании к виновнику аварии

Если страховщик по ОСАГО предъявляет регрессное требование к виновнику ДТП, важно уметь перепроверить размер суммы. Ее величина зависит от предоставленного потерпевшему страхового возмещения и количества денежных средств, потраченных организацией для предоставления выплаты. Так, деньги предоставляются только после определение повреждений и их стоимости. Для этого привлекается эксперт.

Снижение суммы выплат

Размер регрессных требований может быть существенным. Помимо прямого ущерба, страховщик попытается взыскать расходы на ведение дела и оплату услуг эксперта. Гражданин вправе оспорить указанную сумму. В первую очередь предстоит проверить правильность произведенных расчётов. Для этого необходимо ознакомиться с:

- актом о страховом случае;

- экспертным заключением;

- калькуляцией ремонтных работ.

Оспорить указанную сумму можно, если во внимание не принят износ автомобиля и его деталей. Дополнительно гражданин может не согласиться с ценой ремонтных работ и их количеством.

Срок исковой давности

Обратиться можно только в течение срока исковой давности. По общему правилу его размер составляет 3 года. Так говорится в статье 196 ГК РФ. Однако для требования регресса страховой компании по ОСАГО к виновнику ДТП установлены особые сроки. Страховщик имеет право обратиться в суд в течение 2 лет.

Если срок пропущен, страховщик не может претендовать на получение выплаты. Однако разбирательство всё равно будет осуществлено. Гражданин должен напомнить об истечении срока исковой давности.

Иначе выплату с него всё равно взыщут. Восстановить пропущенный срок исковой давности можно только при наличии веских причин.

Решение о предоставлении повторной возможности для истребования денежных средств принимает суд.

Судебная практика

Страховщик может предъявить регрессное требование к гражданину только в судебном порядке. Сумма может быть получена только после вынесения соответствующего решения и вступления его в законную силу. Страховые компании стараются минимизировать убытки.

Поэтому, если присутствуют основания для направления искового заявления, они используют возможность. Обычно разбирательство по таким делам не занимает много времени. В страховых компаниях работают грамотные юристы. Они стараются максимально обосновать требования организации и проверить их законность.

Если правила соблюдены, суд вынесет решение в пользу организации.

https://www.youtube.com/watch?v=IqRu0bN83CQ

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

Однако разбирательство может затянуться, если виновник не согласен с позицией компании. Для этого он предъявляет ответ на иск. Ситуация в этом случае рассматривается более детально. Виновник происшествия может высказать свою точку зрения и выдвинуть доказательства, подтверждающие правоту.

Решение принимается в соответствии со всеми аспектами дела.

Если вынесенный вердикт не удовлетворяет гражданина, можно обжаловать принятое решение. Для этого потребуется подготовить документы и подать заявку в суд общей юрисдикции. Это также затянет процесс.

Проще всего разобраться на примере. По вине водителя, находившегося за рулем в состоянии опьянения, произошло ДТП. Потерпевшему был нанесен ущерб в размере 30000 руб.

Страховая компания предоставила возмещение и предъявила в суд исковое заявление с регрессным требованием о взыскании денежных средств с виновного в аварии водителя. Факт опьянения был доказан экспертным заключением.

Важно

Суд удовлетворил требования страховщика по ОСАГО.

Если доказательная база была подготовлена правильно, и требования обоснованы, суд удовлетворяет их. Поэтому важно прибегнуть к помощи высококвалифицированного юриста, который поможет отстоять законное право и попытаться выиграть дело.

Нюансы

Страховщик имеет право предъявить регрессное требование только к гражданину, заключившему договор страхования. Ко всем остальным лицам правило не применяется. Если страховщик выдвинул регрессные требования, это не лишает возможности потерпевшего также обратиться в суд и взыскать ущерб ТС, если выплата по ОСАГО не покрывает его полностью.

Виновник происшествия имеет право оспорить требования в судебном порядке, попытаться снизить размер суммы или даже избежать выплат. Решение принимается с учетом индивидуальных особенностей ситуации. Важно предоставить доказательства своей правоты. Без них суд встанет на сторону истца, подтвердившего присутствие оснований для выдвижения требований.

Размер суммы регрессных требований может быть колоссальным. Максимальная величина выплаты по ОСАГО составляет 400000 руб, если вред был нанесен имуществу. Если пострадали люди, сумма повышается до 500000 руб. Такое правило закреплено в ФЗ N40 от 25 апреля 2002.

Дополнительно страховщик может истребовать денежные средства, затраченные на ведение дела и осуществление экспертизы. Если суд вынес решение в пользу страховой организации, избежать регрессных выплат не удастся.

Однако такого большого количества денежных средств у гражданина может не иметься единовременно. Отказ предоставить полагающуюся сумму может привести к принудительному взысканию.

Однако у виновника происшествия присутствует возможность направить прошение об оформлении рассрочки платежа, позволяющей предоставить денежные средства без нарушения законодательства.

Регресс страховой компании к виновнику ДТП по ОСАГО

Страховщик ОСАГО обязан возместить пострадавшей стороне ущерб, который причинил его клиент. В таком случае речь идет не только о материальном ущербе автомобилю или конструкциям, что были повреждены из-за вины застрахованного лица.

Помимо этого, ему потребуется возместить вред, причиненный здоровью и жизни людей – то есть расходы на лечение либо погребение. В большинстве случаев после выплаты страховая компания будет требовать регресс по ОСАГО с виновника ДТП.

Этот процесс должен происходить в судебном порядке, поэтому он требует вмешательства юриста. Если правильно проанализировать позицию истца и благодаря этому найти несоответствия в правовой конструкции, то регресса можно избежать.

Особенности регресса по ОСАГО

Право регрессного требования страховой компании — это гарантия сохранности ее средств. Чаще всего такое право возникает в результате ДТП.

При этом совершенно неважно, есть ли у него полис ОСАГО, или нет, поскольку в этом случае он должен понести наказание за нарушение правил дорожного движения.

В 2019 году сумма страхового покрытия составляет: для имущественного вреда — 400 000 рублей, для вреда здоровью или жизни — 500 000 рублей. При отсутствии денежных средств можно оформить взыскание долга по частям через суд.

Для того, чтобы воспользоваться своим правом на возмещение затраченных средств, страховая компания обязана:

- потерпевшей стороне выплатить полную сумму ущерба, беря во внимание предъявляемое требование, документы о дорожном происшествии и оценочную экспертизу;

- с исковым заявлением обратиться с суд для возмещения затраченных средств с виновника ДТП.

Это основные условия для предъявления регресса страховой компании к виновнику ДТП по ОСАГО, которые в обязательном порядке должны быть соблюдены.

Стоит отметить, что виновнику крайне не рекомендуется игнорировать судебные разбирательства такого рода. При его неявке решение о взыскании всей указанной в иске суммы страхового покрытия примут заочно, а она часто бывает необоснованно завышенной.

Если же решение приняли в присутствии виновника, то как не платить регресс по ОСАГО, как его оспорить? Если виновник ДТП не согласен с суммой, выставленной страховой компанией, то он вправе предъявить ответный иск.

Помимо выплаченной стоимости страхового возмещения, страховая компания может получить с виновника аварии средства, затраченные на:

- ведение страхового дела;

- проведение экспертиз.

Судебная практика показывает, что в большинстве случаев страховые компании пишут заявление для получения суммы страхового возмещения в принудительном порядке.

Когда могут выставить регресс?

Получая полис ОСАГО, необходимо внимательно изучить раздел, в котором обсуждается возникновение регрессного права страховщика.

В каких случаях страховая компания может выставить регресс по ОСАГО? Страховая компания вправе предъявить виновнику возмещение суммы расходов в следующих случаях:

- ДТП произошло по причине алкогольного, наркотического состояния или другого опьянения на момент дорожной аварии.

- Виновный в ДТП водитель был с просроченными правами или вовсе без прав.

- Шофер управлял чужим автомобилем без доверенности на управление транспортным средством.

- У водителя грузового автомобиля просроченный талон о ТО.

- Виновник ДТП скрылся с места совершения автомобильной аварии.

- Виновник аварии не вписан в полис ОСАГО.

- ДТП случилось во время, которое не указано в полисе.

- Виновник умышленно спровоцировал ДТП или по своему замыслу был ее прямым соучастником.

Таким образом, основания для регресса по ОСАГО могут быть только в случае противозаконных действий виновника, но никак не при неумышленных и случайных причинах ДТП.

Какие есть законные варианты избежать выплаты регресса страховой компании? Рассмотрим перечень правил, которые должен соблюдать каждый водитель, оформивший полис ОСАГО, чтобы обезопасить себя от ненужных выплат:

- Если вы законопослушный водитель, то, согласитесь, — это значительно снижает риск стать виновником ДТП. Поэтому поставьте себе цель всегда соблюдать правила дорожного движения, быть бдительным и внимательным в пути, поскольку дорога — это зона повышенной опасности.

- Контролируйте сроки действия полиса ОСАГО. Некоторые водители, по разным причинам, оплачивают страховой взнос меньше чем на год, важно об этом не забывать, а вовремя доплачивать остаток суммы.

- У грузового автотранспорта не должен быть просроченным талон ТО, водитель обязан следить за этим.

- В каждом полисе ОСАГО водитель транспортного средства должен быть вписан в строчки бланка полиса. Поэтому следует обязательно удостовериться в том, что ваше имя вписано в страховой полис, закрепленный за вашим автомобилем.

- Садясь за руль чужого транспортного средства, всегда держите при себе доверенность собственника на ваше имя.

- В случае ДТП, в котором вы были виновником, ни в коем случае не покидайте место аварии, поскольку это расценят как попытку избежать ответственности.

- Не пытайтесь скрыть от страховщика какие-либо факты, которые касаются произошедшего дорожного столкновения. А именно: не ремонтируйте (утилизируйте) транспортное средство ранее установленного срока или без разрешения страховщика.

Соблюдая вышеприведенные правила, вы надежно защитите себя от регресса со стороны вашей страховой компании.

Срок исковой давности

Иски по регрессу имеют свои сроки давности. В случае, если было застраховано имущество, то страховая компания может в течение 2 лет заявить о праве регресса.

При страховании жизни и здоровья человека срок исковой давности по регрессу ОСАГО составляет не больше 3 лет.

Исходя из этого, если после определения виновника ДТП страховая компания не потребовала регресса в вышеуказанные сроки, то это значит, что она это право упустила. Однако при наличии веских причин страховщик может это право восстановить через суд.

Поскольку страховые компании – это коммерческие структуры, они также стремятся на всех этапах работы получить доход – как во время продажи страховки клиенту, так и на этапах взыскания по ОСАГО в порядке регресса.

Хорошая новость в том, что суд часто занимает сторону ответчика по этим делам, в случае, если его позицию подкрепляют доводы несоразмерности выплаты ущербу.

Видео: Регрессный иск от страховой компании. На какой стороне Вы: истец или ответчик?

Вас заинтересует:

Регресс по ОСАГО с виновника ДТП

Что такое регресс по ОСАГО и чем он отличается от суброгации

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО

Срок исковой давности по регрессу ОСАГО

Возможен ли регресс при оформлении ДТП по европротоколу?

Как избежать выплаты денежных средств в порядке регресса

Что такое регресс по ОСАГО и чем он отличается от суброгации

В силу п. 1 ст. 1081 ГК РФ лицо, которое возместило вред, причиненный другим лицом, может потребовать компенсации понесенных расходов с причинителя ущерба в размере выплаченного возмещения. Такое право называется правом регрессного требования.

Таким образом, при регрессе заменяется кредитор по обязательству лица, причинившего ущерб (т. е. деликтному обязательству). Если изначально причинитель вреда должен выплатить денежные средства потерпевшему, то далее, вследствие выплаты возмещения третьим лицом, появляется возможность предъявления новым кредитором регрессного требования к должнику.

В сфере ОСАГО страховщик, выплативший страховое возмещение за страхователя, получает при наличии оснований, предусмотренных законом, право регрессного требования по ОСАГО на взыскание убытков с виновника ДТП.

Совет

Регресс по ОСАГО позволяет гарантировать интересы имущественного характера потерпевшим в случае, когда страхователь недобросовестно выполняет свои обязанности по договору ОСАГО.

Кроме того, регресс, вытекающий из отношений по обязательному страхованию, позволяет страховщикам возместить свои убытки, понесенные в результате выплаты страхового возмещения при наличии на то оснований, предусмотренных законом.

Необходимо отличать регресс в сфере обязательного страхования гражданской ответственности от суброгации ввиду того, что данные правовые механизмы имеют схожий принцип действия.

Основные отличия следующие:

- Право на регресс получает лицо, возместившее вред, то есть обязательство возникает в связи с фактом причинения вреда. Право же суброгации возникает из договора страхования.

- Право регресса появляется лишь в определенных случаях, которые предусмотрены законом. Право же суброгации всегда имеет место при заключении договора имущественного страхования, причем включение в такие договоры условий, исключающих возможность возникновения права суброгации, ничтожно.

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО

Право регресса в сфере обязательного страхования гражданской ответственности возникает у страховщика лишь в случаях, предусмотренных ст. 14 закона «Об обязательном страховании…» от 25 апреля 2002 года № 40-ФЗ.

К страховщику, который выплатил возмещение, переходит право требования потерпевшего с причинителя вреда компенсации в размере осуществленной выплаты, если:

- страхователь причинил вред жизни или здоровью потерпевшего умышленно;

- причинитель вреда управлял транспортом, будучи в состоянии опьянения (при этом не имеет значения его вид — алкогольное, наркотическое или иное);

- в момент ДТП страхователь управлял транспортом без прав;

- причинитель вреда покинул место ДТП, то есть скрылся;

- лицо, которое причинило вред, не вписано в договор ОСАГО;

- ДТП совершено страхователем после окончания действия договора ОСАГО либо до момента, когда он вступил в силу;

- ДТП оформлено без вызова сотрудников ГИБДД и участники не отправили заполненный экземпляр извещения о ДТП страховщику в 5-дневный срок с момента аварии;

- в течение 15 дней после ДТП его виновник приступил к ремонту или утилизации транспорта, участвовавшего в происшествии, либо не предъявил его страховщику для проведения осмотра и экспертизы;

- на момент ДТП истек срок действия диагностической карты;

- страхователь при заключении договора ОСАГО предоставил страховщику недостоверные сведения, что повлекло уменьшение размера страховой премии.

Срок исковой давности по регрессу ОСАГО

Срок исковой давности — это период времени, устанавливаемый законом для защиты нарушенного права в судебном порядке. При этом истечение срока не влечет отказа в удовлетворении требований истца, если об этом не заявит суду ответчик.

Если о пропуске срока исковой давности было заявлено в суде и это обстоятельство подтвердилось, истечение срока является самостоятельным основанием для отказа в удовлетворении исковых требований.

В силу п. 2 ст. 966 ГК РФ срок исковой давности по требованиям, вытекающим из договоров имущественного страхования вследствие причинения вреда жизни, здоровью, имуществу, составляет 3 года. Это означает, что срок давности по регрессу ОСАГО тоже равен 3 годам.

При этом течение срока давности в силу п. 3 ст. 200 ГК РФ начинается с момента исполнения основного обязательства, то есть со дня, когда страховщик произвел выплату страхового возмещения в полном объеме.

Возможен ли регресс при оформлении ДТП по европротоколу?

Европротоколом называют совместное заполнение извещений о ДТП водителями в случае, когда:

- они принимают решение не вызывать сотрудников ГИБДД;

- ущерб причинен исключительно имуществу и его размер не превышает установленной законом суммы;

- у участников аварии нет разногласий относительно виновности одного из них в происшествии.

Впоследствии извещения о ДТП предъявляются страховщику для выплаты страхового возмещения.

Регресс по европротоколу возможен только при наличии оснований, установленных ст. 14 ФЗ № 40 (их перечень приведен выше).

Одним из оснований для возникновения у страховщика права требования по регрессному обязательству является ненаправление участниками ДТП извещения в адрес страховщика в 5-дневный срок с момента ДТП. В этом случае к страховщику переходит право требования потерпевшего к причинителю вреда (страхователю).

Как избежать выплаты денежных средств в порядке регресса

В связи с такой позицией законодателя многих интересует, можно ли и как избежать регресса по ОСАГО. При наличии оснований для возникновения регрессного обязательства, предусмотренных ст.

14 ФЗ № 40, избежать выплат достаточно сложно, поскольку страховщик имеет законное право требовать возмещения в пределах установленного срока.

Обратите внимание

Если же срок истек, необходимо обратить внимание суда на этот факт, что позволит избежать возможного взыскания.

Наиболее же действенным способом избежать выплаты является исключение случаев, при которых у страховщика возникает право регресса. Для этого нужно:

- не ездить в состоянии алкогольного опьянения;

- не допускать случаев истечения срока действия диагностической карты;

- своевременно предоставлять транспортное средство страховщику для осмотра;

- следить за сроком действия полиса страхования;

- не покидать место ДТП, если стал его участником.

Других законных способов не существует.

***

Таким образом, право регресса по договорам обязательного страхования возникает у страховщика только в случае, когда имеются основания, предусмотренные законом. В отсутствие оснований страховщик не имеет права требовать возмещения ущерба с причинителя вреда после выплаты страхового возмещения потерпевшему.

Срок исковой давности по регрессу ОСАГО после ДТП

Тема страхового возмещения, когда после дорожного происшествия уже прошло много времени, часто всплывает в среде автомобилистов. Поэтому в данной статье обсудим, что представляет собой срок исковой давности по ОСАГО и какие предъявляются к нему требования.

Суть понятия «срок исковой давности»

Сроком исковой давности (аббревиатура — СИД) называется промежуток времени, ограничивающий сроки возможной подачи иска представителям суда относительно какого либо дела. Если допустимый срок, в рамках которого иск мог быть составлен, истек, то судебная инстанция может озвучить отказ в удовлетворении рассмотрения иска.

Владение знаниями о СИД по ОСАГО может пригодиться в случаях:

- Когда нужно получить определенную страховую выплату от страховой компании (аббревиатура — СК) или компенсационную выплату с виновника ДТП.

- Когда в судебную инстанцию подается на вас исковое заявление по ОСАГО. В таких случаях обычно поднимается тема регрессивных требований либо суброгации. Зачастую участнику ДТП дается право признать требования по возмещению противозаконными или понизить размер платежа.

Что говорит законодательство об исковой давности?

Согласно требованиям ст.199 КГ РФ, исковая давность рассматривается в рамках судебной инстанции, если о ней заявит любая из сторон.

В противном случае судебное разбирательство состоится, и решение судьи может быть не на стороне ответчика.

Как восстановить СИД?

Восстановить допустимый период, в рамках которого иск в суд может быть подан, имеют право все физлица (кроме ИП) через судебную инстанцию. Но для этого обязательно необходимо будет подготовить заявление с предоставлением доказательств, указывающих на невозможность подачи иска ранее (причиной может быть, например, недуг).

Рамки периода исковой давности по ОСАГО

В ГК РФ (а именно в ч.2 ст. 966) установлено, что срок давности по всем видам страхования риска автогражданской ответственности, в том числе по ОСАГО, равен 36 месяцам.

Когда состоялось признание долга должником, допустимый период подачи иска приостанавливается, после чего начинается его новый отсчет. При официальном обращении в судебное учреждение он также останавливается.

В случаях, когда иск вследствие каких-то причин не был рассмотрен, то СИД будет отсчитываться дальше. Исключением является отказ в рассмотрении иска по вине физлица-истца.

С какого именно момента начинается отсчет?

Точка отсчета периода возможной регистрации иска начинается с тех суток, когда человек узнал о нарушении законом предписанных прав на получение компенсации за полученный ущерб и установил лицо, которое обязано возместить ущерб. На этом фоне часто происходят споры, легко разрешаемые в судебном порядке.

Особенности подачи иска на СК

Нормы законодательства позволяют инициировать судебный процесс против страховщика на протяжении трех лет. А вот дату исчисления времени подачи иска следует отсчитывать, опираясь на ГК РФ ст.200, где указывается, что отсчет есть смысл вести с тех суток, когда человек узнает о нарушении личных прав.

В случае, если после ДТП страховая организация не дала вразумительного ответа по компенсационной выплате, то начать против нее в суде разбирательство можно после 20-дневного периода, когда СК была уведомлена о произошедшем дорожном происшествии. Именно за двадцатидневный период СК должна была назначить компенсационную выплату за ремонт автомобиля.

Иск на виновника дорожного происшествия: допустимые сроки подачи

На протяжении трех лет владелец пострадавшего автомобиля вправе подать на виновника аварии иск с требованием возмещения ущерба. Период подачи берет свое исчисление с тех суток, когда пострадавшая сторона узнала, кто должен выполнить компенсационную выплату.

Регресс и суброгация: как происходят выплаты?

Страховые компании имеют право из участника аварии высчитать сумму ущерба по регрессу или суброгации. Различия двух процессов заключаются в следующем:

- При регрессе процесс начинает страховая организация относительно своего клиента. Причиной для назначения регресса могут быть нарушения условий страховки или правил дорожного движения (пример: участник ДТП находился под действием алкоголя или наркотических препаратов). Официально срок давности по регрессу исчисляется с тех суток, когда была произведена выплата компенсации.

- При суброгации страховая организация выставляет требования к виновнику дорожного происшествия, с целью осуществления компенсационных выплат. На практике суброгация встречается чаще, так как причиной ее возникновения являются: отсутствие страховки ОСАГО у второго участника происшествия; ситуации, когда сумма на восстановление авто превышает страховую сумму, заложенную в договоре.

При суброгации СИД отсчитывается со дня дорожного происшествия.

Судебная практика

Отсчет временных рамок исковой давности обозначен на законодательном уровне и вычисляется с даты, когда имел место страховой случай. Поэтому СК выгодно затянуть решение по выплате страховки, чтобы истек допустимый период подачи искового заявления.

Также из юридической практики можно выделить несколько важных нюансов, о которых должны знать автовладельцы, и которые могут способствовать вынесению положительного судебного решения:

- После заключения обязательного договора ОСАГО не допускается вносить в него какие-либо изменения.

- Физические лица должны подавать иск в суды общей юрисдикции. Юридические лица с иском могут обращаться только в арбитражные суды.

Важное уточнение относительно годных остатков: детали поврежденной машины, которые заменили, но их состояние сохранило работоспособность, возвращаются водителю и не принимают участия в расчете компенсационной выплаты.

Актуальные вопросы и ответы

- Вопрос: Произошла авария, у виновной стороны нет полиса ОСАГО. На протяжении какого времени можно подать иск в суд на виновника ДТП для возмещения ущерба?

Ответ: Подать исковое заявление в судебную инстанцию на получение компенсации допускается на протяжении трех лет, начиная со дня, когда происшествие состоялось. - Вопрос: Произошло ДТП, виновник скрылся с места происшествия. Когда пострадавшей стороне можно предъявить иск, если СИД ограничен, а ответчик еще не установлен?

Ответ: Допустимый период подачи иска начнет отсчитываться с того дня, когда будет установлен виновный. - Вопрос: Ущерб после аварии превысил сумму возможной страховой выплаты. Когда можно подавать иск на виновника ДТП для возмещения недостающей части ущерба, который СК проигнорировала, не оплатив?

Ответ: После получения информации от СК, что страховка весь ущерб не компенсирует, начинается отсчет конкретного СИД.

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Регресс по ОСАГО: основания и порядок взыскания

Каждый автовладелец обязан застраховать свою гражданскую ответственность перед другими участниками дорожного движения.

В случае аварии, ущерб пострадавшей стороне возмещает не виновник ДТП, а страховая компания. Таким образом, процедура получения компенсации становится более быстрой и простой.

Однако в некоторых случаях страховщик вправе предъявить клиенту регрессные требования. Что такое регресс по ОСАГО? Как происходит взыскание средств? Расскажем далее.

Что такое регресс по ОСАГО?

Регресс — это обратное требование. После выплаты компенсации, страховщик взыскивает переведенные потерпевшему деньги с виновника ДТП.

Например, в результате аварии автомобиль пострадавшего получил повреждения на сумму 300 тыс. руб. Страховая компания виновника перечислила ему сумму полностью, поэтому вправе взыскать эти 300 тыс. руб. со своего клиента.

Порядок и правила предъявления регрессных требований прописаны в ГК РФ и положениях Федерального закона № 40-ФЗ. Некоторые важные моменты содержатся в условиях страховых соглашений.

Многие люди путают регресс с суброгацией. Некоторые и вовсе уверены, что это синонимы. Но это не так.

Согласно п.1 ст. 965 ГК РФ, суброгация — это переход к страховщику, выплатившему страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю в пределах возмещенного. Определение похоже на регресс, поэтому термины часто путают.

Кажется, что виновник ДТП, является лицом «ответственным за убытки». Однако это не так. Он — причинитель ущерба, а лицо, ответственное за этот ущерб — страховая компания. Поэтому страховщик не может сам с себя взыскивать суммы, выплаченные потерпевшему по договору ОСАГО.

Основания для предъявления регрессных требований

Страховщик не всегда имеет право предъявлять регрессное требование к виновнику ДТП. Иначе в автостраховании вообще не было бы смысла.

Перечень таких ситуаций строго ограничен законом. Страховая может подать на регресс, если виновник аварии:

- совершил ДТП умышленно (спровоцировал наступления страхового случая);

- в момент аварии был пьян или находился под действием наркотиков;

- не имеет водительских прав, либо удостоверение недействительно;

- не вписан в полис ОСАГО;

- покинул место происшествия до приезда сотрудников ГИБДД;

- не предъявил документы о наступлении страхового случая в положенный срок (5 дней);

- не предоставил авто для проведения оценки ущерба, либо самостоятельно отремонтировал его без согласия страховщика. Это правило действует в течение 15 дней с момента аварии.

Регресс также возможен в случаях, если ДТП произошло в момент, когда авто не должно был эксплуатироваться. Например, в договоре ОСАГО указан временной период действия полиса — только март.

Также страховщик взыщет деньги с виновника ДТП, если срок действия диагностической карты транспортного средства на момент аварии истек.

Страховая компания может предъявить регрессное требование не только к виновнику ДТП, но и к оператору, который проводил технический осмотр машины до оформления диагностической карты. Основание для регресса — в ходе осмотра транспортного средства не были выявлены поломки, которые стали причиной аварии.

Сколько могут взыскать?

Согласно Закону об ОСАГО, максимальные суммы страховых выплат составляют:

- 500 тыс. руб. — на покрытие расходов на лечение или в случае гибели потерпевшего;

- 400 тыс. руб. — на возмещение ущерба имуществу.

Сумма рассчитана на каждого потерпевшего.

Страховщик может потребовать выплаченную сумму с виновника ДТП или с родственников погибшего в автокатастрофе нарушителя в порядке регресса.

Срок исковой давности по регрессу ОСАГО

Общий срок исковой давности по делам в сфере страхования составляет 3 года. Учтите, что если в результате ДТП был нанесен вред здоровью, подать исковое заявление в суд можно в любое время, даже по прошествии трехлетнего срока.

Отсчет срока давности для регрессных требования по ОСАГО начинается с момента установления лица, с которого можно потребовать возмещение убытков.

Регресс по ОСАГО делает судебные разбирательства более сложными и запутанными. Главная проблема — определение точки отсчета сроков исковой давности. Наибольшую сложность представляют случаи, когда страховая компания уже сделала несколько выплат пострадавшим за длительный период времени.

Срок по регрессу от страховой компании

Регресс и суброгация: как происходят выплаты? Страховые компании имеют право из участника аварии высчитать сумму ущерба по регрессу или суброгации. Различия двух процессов заключаются в следующем:

- При регрессе процесс начинает страховая организация относительно своего клиента. Причиной для назначения регресса могут быть нарушения условий страховки или правил дорожного движения (пример: участник ДТП находился под действием алкоголя или наркотических препаратов). Официально срок давности по регрессу исчисляется с тех суток, когда была произведена выплата компенсации.

- При суброгации страховая организация выставляет требования к виновнику дорожного происшествия, с целью осуществления компенсационных выплат.

Регресс страховой компании к виновнику дтп по осаго

Соответствует ли действительности обвинение, содержащееся в иске предъявителя, имеются ли у компании достоверные доказательства.

- Действительно ли страховая компания понесла расходы по делу, за которое требует возмещения. Страховщик обязан предоставить подтверждение выплаты страхового возмещения по требованию страхователя.

- Соответствует ли сумма регресса действительным расходам страховой компании по делу.

- Согласно ст.

401

ВажноГражданского кодекса РФ, если лицо приняло все необходимые меры, чтобы предотвратить нарушение обязательств со своей стороны, оно признается невиновным. То есть, если вы можете доказать, что сделали все возможное, чтобы предотвратить ДТП, регрессное требование по ОСАГО страховой компании не будет удовлетворено в суде.

- Действительны ли сроки исковой давности по делу, по которому компания предъявляет регресс.

Согласно п. 3 ст.

- проведение экспертиз;

- ведение страхового дела.

В каких случаях СК может затребовать регресс по ОСАГО? Страховщик вправе потребовать с виновника аварии возврата суммы расходов, если:

- на момент аварии виновник был в нетрезвом или в наркотическом состоянии;

- застрахованный виновник аварии обладал просроченным удостоверением или был вообще без прав;

- водитель управлял чужим авто без доверенности на управление ТС;

- у водителя грузовика просрочен талон техосмотра;

- виновник скрылся с места аварии;

- водитель, спровоцировавший ДТП, не вписан в полис автогражданки;

- ДТП случилось в период, не обозначенный в полисе;

- виновник специально спровоцировал ДТП или был её прямым соучастником.

Важно! Основания для регресса по автогражданке могут быть только в случае противоправных действий виновника.

Регрессный иск страховой компании к виновнику дтп

Основания для страхового возмещения в порядке регресса Главной причиной для выставления регресса со стороны страховщиков является подозрение виновника аварии в умышленном нанесении ущерба. Когда водителю может быть предъявлено регрессное требование:

- Лицо умышленно спровоцировало аварию

- Застрахованное лицо стало участником ДТП, находясь в состоянии алкогольного опьянения или воздействия наркотиков.

Сроки давности по регрессу от страховой компании

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует порядок предъявления регрессного требования виновнику ДТП. Но страховые компании могут воспользоваться данной возможностью далеко не во всех случаях.

Внимание

Если же страховщик решил предъявить исковое заявление в суд, то виновнику желательно прибегнуть к помощи квалифицированного специалиста. Только в этом случае можно добиться полной защиты своих прав и законных интересов, а также удачи в судебном разбирательстве.

Ведь судебная практика гласит, что суды по подобным делам в основном удовлетворяют требования страховщиков. Если даже суд удовлетворил исковое заявление, то опытный и квалифицированный адвокат сможет составить и предъявить апелляционную жалобу. [link] Кто может проводить независимую экспертизу после ДТП, рассказывается в статье: независимая экспертиза после ДТП.

Срок исковой давности по регрессу осаго

- потерпевшей стороне выплатить полную сумму ущерба, беря во внимание предъявляемое требование, документы о дорожном происшествии и оценочную экспертизу;

- с исковым заявлением обратиться с суд для возмещения затраченных средств с виновника ДТП.

Это основные условия для предъявления регресса страховой компании к виновнику ДТП по ОСАГО, которые в обязательном порядке должны быть соблюдены. Стоит отметить, что виновнику крайне не рекомендуется игнорировать судебные разбирательства такого рода.

При его неявке решение о взыскании всей указанной в иске суммы страхового покрытия примут заочно, а она часто бывает необоснованно завышенной.

Регресс по осаго

Если будет доказан факт участия в ДТП в состоянии опьянения, полис ОСАГО застрахованного лица аннулируется

- Застрахованное лицо спровоцировало ДТП, находясь за рулем без прав (автомобилиста лишили прав, и при это он сел за руль)

- Виновник скрылся с места ДТП

- Лицо, управлявшее АТС в момент ДТП, не было внесено в страховку (не учитывая случаев, когда на автомобиль оформлена неограниченная страховка)

- Застрахованное лицо получило возмещение по просроченному страховому полису

- Участник ДТП не сообщил в страховую о происшествии. Виновник обязан известить свою страховую компанию о ДТП в течение 5 дней с даты происшествия.

Регрессное требование к виновнику дтп

Срок давности В законе обозначены сроки давности исков по регрессу. В случае имущественных выплат страховая компания вправе в течение 2 лет потребовать от своего клиента регресса.

При страховании здоровья срок давности по регрессу ОСАГО увеличивается до 3 лет. Получается, что если страховая компания не подала иск о регрессе к своему клиенту в течение указанного законом срока, значит, она своё право упустила.

Но при наличии серьёзных причин СК может восстановить это право через суд.

Страховые компании работают на коммерческой основе, поэтому стремятся на всех этапах своей деятельности получить доход: как во время оформления страховки клиенту, так и в период взыскания по автогражданке регресса.

Но имеется и хорошая новость: суд в подобных делах чаще занимает сторону ответчика, особенно если он подкрепляет свою позицию вескими доводами.

Страховая требует регресс — порядок действий

ДТП подтверждается передачей представителям страховой компании заполненного бланка европротокола

- Виновник ДТП не предоставил машину для экспертизы страховыми агентами

- В течение 15 календарных дней после аварии, машина проходила ремонт или покраску

- На автомобиль-участник ДТП просрочена диагностическая карта

- С 01.01.2017 причиной для регресса может стать предоставление застрахованным лицом неверных сведений при оформлении полиса страхователем. Порядок регресса страховая компания Взыскание регресса в большинстве случаев проводится через суд.

Регресс к виновнику дтп по осаго

Основания для страхового возмещения в порядке регресса Порядок регресса страховая компания Размер возмещения убытков по регрессу страховой Как оспорить регресс страховой Необоснованные регрессные требования от страховых компаний Регресс от страховой компании или обратное требование – это иск от лица, которое выплатило денежную сумму кредитору, к виновникам или виновнику выплат (причинителю ущерба, который возместил истец), третьему лицу, на возврат уплаченной кредитору суммы. Если виновников несколько, и долю их вины невозможно установить, виновникам предъявляется иск на равные доли от общей суммы возмещения вреда.

Срок исковой давности по регрессу страховой компании

Помимо выплаченной стоимости страхового возмещения, страховая компания может получить с виновника аварии средства, затраченные на:

- ведение страхового дела;

- проведение экспертиз.

Судебная практика показывает, что в большинстве случаев страховые компании пишут заявление для получения суммы страхового возмещения в принудительном порядке.