Содержание

Неустойка по ОСАГО — как происходит взыскание, расчет и образец искового заявления

Согласно общепринятой на территории нашей страны юридической терминологии, неустойкой принято считать определенные финансовые средства, размер которых прописан в договоре или в законе.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и !

Обратите внимание

Эту сумму одна сторона, заключающая соглашение, обязуется выплатить другой стороне (юридический смысл участников не имеет принципиального значения – это могут быть как физические, так и юридические лица) в том случае, если условия договора не будут соблюдены или же будут соблюдены не в полном объеме.

Неустойка по полису обязательного страхования автогражданской ответственности может быть использована только по отношению к страховой компании, если она допустит просрочку.

Такая просрочка бывает допущена в двух основных случаях:

- В процессе рассмотрения претензий, поданных водителем.

- При принятии заявлений относительно страховых выплат.

Действующее законодательство, в частности, ФЗ РФ №40, посвященный ОСАГО, максимально подробно расписывает права и обязанности страховой компании, ее ответственность, в том числе и, с финансовой точки зрения, в том числе и по отношению несоблюдения взятых перед страхователем на себя обязательств.

Данный закон предусматривает выплату неустойки по обязательному страховому полису исключительно в двух случаях:

- Срыв страховой компанией сроков страховых выплат или запоздалая выдача направления на ремонт транспортного средства (где в обязательном порядке указывается срок выполнения данных работ).

- Несоблюдение страховщиками периода возврата страховой выплаты в том случае, если подобное предусмотрено законодательством либо договором между компанией и физическим лицом.

Подробнее все вопросы, которые возникают между страховщиком и страхователем в плане требования и выплаты неустойки, прописаны в ряде нормативных актов:

- Гражданский кодекс (в нем прописано само понятие «неустойка» и дополнительно разъяснен термин «законная неустойка»).

- ФЗ РФ №4015-I (регламентирующий деятельность страховых компаний и прочую аналогичную деятельность на территории государства).

- ФЗ РФ №40 (нормативный акт, посвященный обязательному страхованию автогражданской ответственности, где указано, в каких случаях страхователь имеет право на неустойку, а также порядок ее вычисления и сроки выплаты).

- ФЗ РФ №223-ФЗ (в нем находятся изменения, корректирующие предыдущие проекты – с позапрошлого года по этому закону введены новые правила, по которым вычисляют неустойку).

Расчет неустойки по ОСАГО

Если сроки по выплате ОСАГО были нарушены, то страховая компания должна оплачивать ежедневную неустойку в размере 1% от общей суммы.

При расчете неустойки день фактической выплаты тоже учитывается.

Кроме того, при ремонте транспортного средства момент, связанный с неустойкой также может быть.

Дело в том, что ответственность за сроки и качество ремонтных работ целиком и полностью лежит на страховой компании.

Формула расчета и примеры расчета

Как уже говорилось выше, сумма неустойки включает в себя в том числе неустойку за день, когда была произведена выплата.

Чтобы правильно подсчитать сумму, которая должна страховая компания, можно воспользоваться следующей довольно простой формулой: Сн = Кд х (1/75) Ср х Св/100

Здесь Сн – сумма неустойки, Кд – общее количество дней, на которые опоздала выплата; Ср – ставка рефинансирования сроков исполнения обязательств по выплатам со стороны страховых компания и Св – сумма возмещения, которую должны были выплатить пострадавшему человеку.

Согласно законодательству существуют верхние пределы подобных выплат. Если был причинен вред только имуществу, то данная сумма может составить максимум 400 тысяч рублей, при вреде жизни и здоровью данный показатель увеличивается до 500 тысяч.

Непосредственная выплата неустойки производится по факту подачи заявления в страховую компанию в порядке досудебного разбирательства. В самом заявлении обязательно прописывают необходимые реквизиты для выплаты денег.

Существует также еще одно ограничение при выплате неустойки – она не может быть больше самой суммы страховой выплаты.

Пример 1. Страховая компания пренебрегла установленными сроками возмещения убытков. С момента подачи заявления прошло больше 20 дней, однако, выгодоприобретатель еще не получил свои деньги.

Если сумма возмещения ущерба составляла порядка 120 тысяч, то один день просрочки, согласно законодательству, будет стоить 1200 рублей – 1% процент от общей суммы. Для получения неустойки страхователь должен обратиться в компанию с соответствующим заявлением.

Пример 2. Вследствие дорожно-транспортного происшествия машине был нанесен ущерб в 150 тысяч рублей. Заявление о выплате денег вместе со всеми необходимыми документами было подано в страховую компанию 1 сентября. Уже 30 сентября, однако, до сих пор выплата не поступила.

Получается, что задержка составляет десять дней. В процессе расчета по приведенной формуле получается, что за каждый день просрочки компания должна заплатить 1500 рублей, а за весь десятидневный срок сумма вырастет до 15000.

В каких случаях пострадавшая в дтп сторона имеет право требовать неустойку со страховщика осаго

В течение срока, установленного законодателем, страховая компания обязана совершить одно из двух действий:

- Выплатить денежную компенсацию владельцу машины, пострадавшей в ДТП.

- Выдать направление на проведение ремонтных работ или же предоставить мотивированный отказ.

Срок выплат по данному виду страховки начинает идти с момента предоставления всего пакета документов, предусмотренных существующими правилами страхования. В случае если обнаружена нехватка каких-то бумаг, страховщик обязан сказать об этом страхователю и привести полный перечень недостающих документов.

Если в предоставленных бумагах нет сведений, которые подтвердили бы выплату, а также сам владелец поврежденной машины не предоставил документы по требованию страховой компании, то фирма освобождается от уплат неустойки и прочих денежных выплат.

Как происходит взыскание

Требование, касающееся взыскания неустойки, может быть заявлено как совместно с требованием относительно страховых выплат, так и отдельным иском.

Последний случай может возникнуть, когда компания произвела основную выплату за пределами установленного законодательством срока. Если же страховая компания не собирается выплачивать финансовые средства в качестве неустойки, то эти деньги можно получить в судебном порядке.

Однако в судебные инстанции следует обращаться грамотно – предварительно определяют подсудность предприятия, с точки зрения территории, соблюдают все требования, которые предъявляются, с точки зрения подачи иска. Гражданский судебный процесс является состязательным, когда каждая из сторон должна доказывать свою правоту.

От какой суммы рассчитывается неустойка

Неустойка может быть рассчитана исходя из двух ключевых моментов:

- Если страховая компания не выплатила компенсацию в положенный срок, то неустойка будет рассчитана исходя из общей суммы выплаты.

- Если же выплата все-таки была произведена, но не в полном объеме, то сумма будет высчитываться исходя из оставшегося долга.

Даже при проведении ремонтных работ от страховой компании планируется неустойка, так как за качество и сроки выполнения ремонта отвечает страховщик. Рассчитывается это в зависимости от того, когда было выдано направление на эти работы и по факту их завершения.

Сроки выплат

Этот момент, как правило, прописывается при заключении договора обязательного автомобильного страхования. Однако многие компании пренебрегают таким пунктом.

В этом случае по истечении месяца после принятия положительного решения о выплате неустойки следует подавать претензию как в саму страховую компанию, так и в судебные инстанции.

Обычно такое дело рассматривается очень быстро. По решению суда неустойка вместе с компенсацией вреда должна быть выплачена в течение десяти рабочих дней.

Судебная практика

Для того чтобы страховая компания произвела выплату неустойки в обязательном порядке, необходимо обратиться в судебные органы.

При составлении искового заявления следует принимать во внимание, что их должно быть два:

- О получении со страховой компании суммы причиненного автомобилю ущерба.

- О выплате неустойки по полису обязательного страхования составляется отдельное исковое заявление.

При этом суд должен рассматривать оба эти заявления в рамках одного слушания.

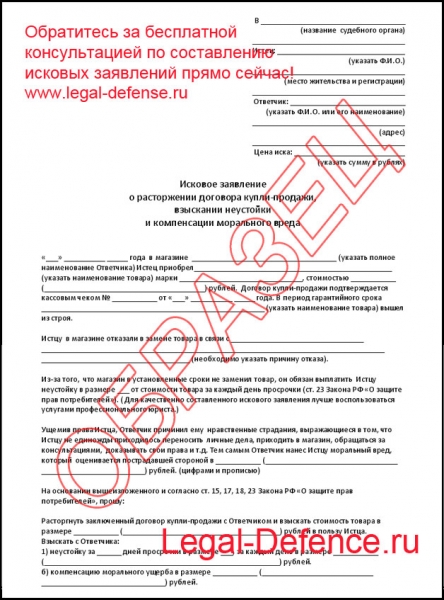

Непосредственно в самом исковом заявлении должна в обязательном порядке содержаться следующая информация:

- Идентификация судебного органа, в которое было направлено данное заявление.

- Все реквизиты, относящиеся к ответчику и к истцу (в случае необходимости приводятся данные третьих лиц).

- Подробная информация, касающаяся дорожного происшествия.

- Прикладывают результаты независимой экспертизы, если она проводилась, относительно общей суммы ущерба, причиненной транспортному средству.

- Величина задолженности по страховым выплатам и объем неустойки.

- Требования, которые выдвигаются по отношению к страховой компании.

- Все документы, которые прикладываются к иску.

- Дата и подпись заявителя.

Нужно ли предъявлять претензию об уплате

В случае когда исковое заявление о взыскании неустойки по полису обязательного автомобильного страхования подается одновременно с иском относительно страхового возмещения, причем претензию заявитель предъявлял о несогласии с величиной выплаты, то дополнительная претензия не потребуется. Это прописаны в Постановлении Пленума по ОСАГО Верховного Суда РФ.

По идее выплата неустойки и разного рода финансовых санкций другого рода производится в досудебном порядке на основании заявления с приложенными к нему реквизитами. Если же получить средства на счет не представляется возможным, то лучше попросить вернуть деньги наличными.

Скачать образец искового заявления в формате MS Word.

Исковое заявление (образец)

В Ленинский районный суд города Саратова

Истец: Леонов Алексей Дмитриевич, г. Саратов, ул. Чапаева д. 49

Ответчик: ОАО «Росгосстрах», г. Саратов, ул. Московская 225

Цена иска: 125 000 (Сто двадцать пять тысяч рублей)

Исковое заявление

Между мной и компанией ОАО «Росгосстрах» 25 мая 2015 года был заключен договор, согласно которому компания в случае наступления страхового случая обязывалась покрыть издержки в течение 20 календарных дней.

15 марта 2016 года ответчиком условия настоящего договора были существенно нарушены, после попадания принадлежащего мне транспортного средства (Лада Калина гос.номер – х245ао 64rus) в дорожно-транспортное происшествие.

Независимая экспертиза постановила, что виновником аварии был водитель, врезавшийся в меня, и оценила ущерб в 100 000 (Сто тысяч рублей).

Важно

По истечении 20-дневного срока выплата не была произведена, более того, на сегодняшний день прошло уже 25 дней момента окончания данного срока.

Прошу: взыскать с ответчика причитающуюся мне сумму.

9 апреля 2016 года Леонов А.Д.

Неустойка по ОСАГО

Взыскание неустойки по ОСАГО

Страховая компания в течение 20 дней рассматривает заявление потерпевшего о страховой выплате вместе с прилагающимися к нему документами, после чего, страховая компания должна либо произвести страховую выплату, либо направить мотивированный отказ в ее осуществлении.

В случае невыполнения данной обязанности страховая компания выплачивает потерпевшему неустойку за каждый день просрочки.

Размер неустойки по ОСАГО определяется на основании следующего расчета:

стоимость восстановительного ремонта х 1% х кол-во дней просрочки = размер неустойки

Размер неустойки по ОСАГО не может превышать предельный размер страховой выплаты, установленный законом.

Занижение размера страхового возмещения и осуществление страховой компанией выплаты в размере недостаточном для осуществления восстановительного ремонта в настоящее время судами рассматривается как ненадлежащее исполнение обязанностей по осуществлению страховой выплаты, следовательно, право на получение неустойки в таком случае сохраняется.

Требование о взыскании неустойки по ОСАГО может быть заявлено как вместе с требованием о выплате страхового возмещения, так и самостоятельным иском, если страховая компания все же возместила сумму материального ущерба, пусть и за пределами установленного 20-тидневного срока.

Так как с недавнего времени споры со страховыми компаниями, где страхователем выступает физическое лицо страхующее свое личное имущество, вновь отнесены судами к отношениям, подпадающим под действие Закона РФ «О защите прав потребителей», истцы, по таким искам, освобождены от оплаты госпошлины.

Совет

Перед подачей иска о взыскании суммы неустойки по ОСАГО обязательным условием является обращение в страховую компанию с претензией о выплате суммы неустойки в добровольном порядке. Если же страховая компания не исполнит данное требование в добровольном порядке, то единственным законным способом взыскать неустойку с застройщика является обращение с иском к страховой компании в суд.

Перед обращением с иском к страховой компании необходимо правильно определить территориальную подсудность, также необходимо помнить, что законом к исковому заявлению и к порядку его подачи предъявляется ряд требований, при несоблюдении которых, исковое заявление может быть оставлено без движения или вовсе без рассмотрения. Кроме того, гражданский процесс является состязательным, это означает, что каждая сторона обязана доказать обстоятельства на которые ссылается и мотивировать свои требования.

Мы профессионально занимаемся разрешением правовых споров со страховыми компаниями, составлением претензий, исковых заявлений и представлением интересов наших клиентах в судах всех уровней.

Грамотный подход, основанных на богатом опыте и глубоком понимании права, является залогом успешного разрешения правового спора.

Юридическая консультация — БЕСПЛАТНО!

Звоните — 8-906-719-77-33!

Взыскание страхового возмещения по ОСАГО>>

Статья 16.1. Особенности рассмотрения споров по договорам обязательного страхования

Неустойка по ОСАГО. Расчет. Судебная практика

ОСАГО|25 февраля 201642836Неустойка по ОСАГО в размере 1% может быть взыскана со страховщика, если страховая компания не платит в течение 20 календарных дней……

Неустойки по ОСАГО взыскивается со страховой компании в 2 случаях:

— просрочка страховой выплаты;

— нарушение срока направления на восстановительный ремонт.

Взыскать ее можно 2 способами:

- Одновременно со взысканием основного долга, указав ее в исковом заявлении.

- Отдельным исковым заявлением после взыскания основного долга.

Первый способ предпочтительнее. Сэкономит Вам время и деньги.

Размер неустойки по ОСАГО

Размер неустойки по ОСАГО определил Верховный суд РФ в постановление пленума № 2 от 29.01.2015 года, п.55,п.56:

За несоблюдение срока осуществления страховой выплаты или возмещения причиненного вреда в натуральной форме определяется в размере 1 процента за каждый день просрочки от суммы страхового возмещения, подлежащего выплате потерпевшему по конкретному страховому случаю, за вычетом сумм, выплаченных страховой компанией в добровольном порядке в сроки, установленные статьей 12 Закона об ОСАГО (абзац второй пункта 21 статьи 12 Закона об ОСАГО).Неустойка за нарушение срока выдачи направления на восстановительный ремонт или за нарушение срока выполнения такого ремонта исчисляется в размере 1 процента за каждый день просрочки от размера страховой выплаты, определенной в соответствии со статьей 12 Закона об ОСАГО.Неустойка за просрочку выплаты по ОСАГО исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, и до дня фактического исполнения страховщиком обязательства по договору.Как видите максимальный размер неустойки по ОСАГО законом не установлен, она взыскивается в процентном соотношении.В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта, либо направить потерпевшему мотивированный отказ в страховой выплате.

Расчет неустойки по ОСАГО

Расчет неустойки по ОСАГО производится по формуле:

S*1%*D=N, где:S — Сумма подлежащая выплате страховщиком (определяется отчетом оценщика или решением суда).1% — размер неустойки за каждый день просрочки.D — Количество дней просрочки.

N — Сумма неустойки.

Давайте посмотри как считать неустойку по ОСАГО на примере 2-х расчетов: 1 расчет — за просрочку страховой выплаты и 2 расчет — за невыдачу направления на восстановительный ремонт

Расчет № 1. Просрочка страховой выплаты по ОСАГО

Предположим, что сумма ущерба от ДТП по независимой экспертизе составила 178 000 рублей. Добровольно страховая компания в установленные сроки выплатила 75 000 рублей. Разница в страховой выплате взысканная через суд — 103 000 рублей.

На досудебное урегулирование, суд со страховой, вплоть до взыскания страховой выплаты по решению суда, у нас ушло 74 дня.Теперь совместим наши цифры с формулой103 000 рублей х 1% х 74 дн.

= 76 220 рублей, где:— 103 000 рублей — сумма взысканная судом или подлежащая выплате по результатам независимой оценке.- 1% — размер неустойки за каждый день просрочки- 74 дн.

— количество дней с момента когда страховая компания должна была произвести страховую выплату (в течение 20 календарных дней с момента подачи полного пакета документов страховщик должен произвести страховую выплату).

— 76 220 рублей — размер неустойки подлежащей взысканию.

Расчет № 2. Нарушение срока выдачи направления на восстановительный ремонт

Предположим, что по результатам независимой экспертизы ущерб от ДТП составил 87 000 рублей. Договором ОСАГО было предусмотрено что страховая выплата осуществляется посредством направления на ремонт в станцию дилера.

Страховщик просрочил направление на ремонт на 21 день.Используем ту же формулу и произведем расчет аналогичный Расчету № 187 000 x 1% x 21 = 18 270 рублей, где:— 87 000 рублей — сумма ущерба по результатам независимой оценки.

— 1% — размер неустойки за каждый день просрочки.- 21 дн.

— количество дней с момента, когда страховая компания должна была направить Вас на ремонт (в течение 20 календарных дней, с момента подачи полного пакета документов, страховщик должен принять решение о направления на ремонт).

— 18 270 рублей — размер неустойки подлежащей взысканию.

И даже если Вы знаете как рассчитать неустойку по ОСАГО, однако это не означает, что в Вашу пользу будет взыскана вся сумма неустойки. Суд на основании ст. 333 ГК РФ вправе снизить размер неустойки.Цитата из постановления Верховного суда РФ.

«Применение статьи 333 ГК РФ об уменьшении судом неустойки возможно лишь в исключительных случаях, когда подлежащая уплате неустойка явно несоразмерна последствиям нарушенного обязательства. Уменьшение неустойки, допускается только по заявлению ответчика.

В решении должны указываться мотивы, по которым суд полагает, что уменьшение ее размера является допустимым».

Что нужно сделать, чтобы суд не снизил размер неустойки

К нам часто обращаются с жалобой — суд снизил неустойку по иску к страховой.

Так вот, чтобы суд «безобразно» не резал размер неустойки по ОСАГО, нужно в возражение на заявление ответчика (страховой компании) о снижении размера неустойки, в обосновании размера неустойки указать следующее, обязательно выделив строки как в тексте»В силу абц. 2 п.21 ст. 12 Закона об ОСАГО, п.

55 Постановления Пленума Верховного Суда РФ от 29 января 2015 г.

N 2 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» при несоблюдении срока осуществления страховой выплаты или возмещения причиненного вреда в натуре страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от размера страховой выплаты по виду причиненного вреда каждому потерпевшему, подлежащего выплате потерпевшему по конкретному страховому случаю, за вычетом сумм, выплаченных страховой компанией в добровольном порядке.В силу статьи 333 Гражданского кодекса РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Часть первая статьи 333 Гражданского кодекса РФ предусматривающая возможность установления судом баланса между применяемой к нарушителю мерой ответственности и размером действительного ущерба, причиненного в результате совершенного им правонарушения, не предполагает, что суд в части снижения неустойки обладает абсолютной инициативой – исходя из принципа осуществления гражданских прав в своей воле и в своем интересе (пункт 2 статьи 1 Гражданского кодекса РФ) неустойка может быть уменьшена судом при наличии соответствующего волеизъявления со стороны ответчика. В противном случае суд при осуществлении судопроизводства фактически выступал бы с позиции одной из сторон спора (ответчика), принимая за нее решение о реализации права и освобождая от обязанности доказывания несоразмерности неустойки последствиям нарушения обязательства.

Исходя из смысла данной правовой нормы, а также принципа осуществления гражданских прав своей волей и в своем интересе (статья 1 Гражданского кодекса РФ) размер неустойки может быть снижен судом на основании статьи 333 Гражданского кодекса РФ только при наличии соответствующего заявления со стороны ответчика в исключительных случаях с обязательным указанием мотивов, по которым суд полагает, что уменьшение размера неустойки является допустимым.

Положение части первой статьи 333 ГК Российской Федерации в системе действующего правового регулирования по смыслу, придаваемому ему сложившейся правоприменительной практикой, не допускает возможности решения судом вопроса о снижении размера неустойки по мотиву явной несоразмерности последствиям нарушения обязательства без представления ответчиками доказательств, подтверждающих такую несоразмерность, без предоставления им возможности для подготовки и обоснования своих доводов и без обсуждения этого вопроса в судебном заседании.

Ответчик должен представить доказательства явной несоразмерности неустойки последствиям нарушения обязательства, в частности, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки.

Истец для опровержения такого заявления вправе представить доводы, подтверждающие соразмерность неустойки последствиям нарушения обязательства.

Снижение размера неустойки не должно вести к необоснованному освобождению должника от ответственности за просрочку исполнения обязательства.

Обратите внимание

Данная позиция закреплена в Определении Верховного суда РФ от 23 июня 2015г. по делу 78-ГК15-11, Определении Конституционного суда РФ от 15 января 2015 года.

Считаем, что Ответчик не предоставил доказательств, подтверждающих наличие у него каких-либо исключительных обстоятельств, позволяющих снизить размер начисленной неустойки, не предоставил доказательств несоразмерности неустойки последствиям нарушения обязательства.»

Неустойка по ОСАГО судебная практика

ОБРАТИТЕ ВНИМАНИЕ!

Суд НЕ ВПРАВЕ самостоятельно уменьшать размер неустойки! Только по заявлению ответчика.

Даже если суд и уменьшит размер неустойки, то это будет незначительная сумма и в случае обжалования в вышестоящей инстанции Вы отстоите свои деньги.Ниже размещено решение суда, в котором истец не обратил внимание суда на практику Верховного суда РФ по ст. 333 ГК РФ.

в результате суд уменьшил неустойку по ОСАГО на 40%.Из заявленных 40 000 рублей, было взыскано только 25 000 рублей.

Исковое заявление о взыскании неустойки по ОСАГО (образец)

Скачать исковое заявление в формате .docДрузьям это тоже будет интересно

Как рассчитать неустойку по ОСАГО и взыскать ее со страховщика?

Согласно требованиям законодательства, страховая компания обязана в установленные сроки рассмотреть поступившее от граждан (или организаций) заявление и принять решение – осуществить выплату или же отказать по каким-либо объективным причинам – в противном случае, страховщик обязан будет выплатить неустойку.

○ Неустойка по ОСАГО

Неустойка по ОСАГО подлежит выплате страховой компанией страховщику – в независимости от того, юридическое это лицо или физическое. Законодательством установлен четкий размер неустойки, который зависит от обстоятельство каждой отдельно взятой ситуации и рассчитывается индивидуально.

При рассмотрении вопроса неустойки по ОСАГО необходимо обращаться к следующим документам:

- Гражданскому Кодексу РФ.

- ФЗ РФ N 4015-I.

- ФЗ РФ N 40.

- ФЗ РФ N 223-ФЗ.

Вернуться к содержанию ↑

○ Основания для выплаты неустойки

Неустойку по ОСАГО выплачивает страховая компания в следующих случаях:

- При незаконном отказе в произведении выплат.

- При затягивании сроков оплаты страховки.

- В случае выплаты страховки, но не в полном объеме.

- Если были нарушены сроки проведения ремонтных работ транспортного средства (при условии, что СК выдала лицу соответствующее направление).

Вернуться к содержанию ↑

○ Сроки страховых выплат и рассмотрения обращений

При обращении в страховую компанию, заявитель должен предоставить установленный законом перечень документов (они содержатся в п.3.

10 «Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств»), (дополнительные документы страхователь требовать не имеет права) после чего страховщик, в течение 20 дней (без учета праздничных и рабочих – т.е. получается около 1 месяца) должен будет:

- Вынести мотивированный отказ в предоставлении выплаты.

- Дать согласие и выплатить необходимую сумму денежных средств.

- Выдать заявителю направление на ремонт ТС с указанием сроков данного ремонта.

- Ст. 12 п. 21 ФЗ Об ОСАГО.

- В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Но в некоторых случаях этот срок может быть увеличен:

- Если заявитель предоставил не полный пакет документов.

- В случае, когда ТС не было предоставлено для осмотра.

- Если возникнет необходимость проведения расследования – уголовного или административного.

Вернуться к содержанию ↑

○ Расчет неустойки

Положения действующего законодательства четко определяют – каким образом осуществляется расчет неустойки по ОСАГО:

- При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страхового возмещения по виду причиненного вреда каждому потерпевшему (п. 21 ст. 12 ФЗ Об ОСАГО). К примеру, если требование о выплате возмещения составляет 200 тыс. руб., то размер неустойки будет 2 тыс. рублей в день.

- Если были пропущены сроки ремонта транспортного средства, то неустойка будет высчитываться, исходя из нескольких факторов, в числе которых – стоимость ремонта и износ.

- Неустойка рассчитывается до дня фактической ее выплаты страхователю.

- В случае, если страховая компания расплатилась со страховщиком, но не в полном объеме, то сумма рассчитывается исходя из оставшейся задолженности. К примеру, общая сумма составила 180 тыс. рублей, но страховая компания выплатила лицу лишь 100 тыс. рублей, следовательно, неустойка будет начисляться на оставшиеся 80 тыс.

- Если страховая компания мотивировала отказ, но не совершила его отправку заявителю, то неустойка составит 0,5% в день от предполагаемой суммы и будет начисляться до тех пор, пока заявитель его не получит.

Кроме того, важно учесть, что законом установлены максимальные суммы неустойки, составляющие 500 тыс. рублей при необходимости возмещения вреда жизни и здоровью, а также 400 тыс. рублей по имуществу. И даже если просрочка будет длительной, за пределы вышеуказанных сумм выйти будет невозможно.

Вернуться к содержанию ↑

○ Досудебное урегулирование по выплате неустойки

В случае, если страховая компания пропустила установленные законодательством сроки, то страховщику, в первую очередь, необходимо обратиться в СК с письменной претензией о выплате неустойки

Передать претензию возможно, как при личном визите, так и удаленно – направив ее по почте – заказным письмом с уведомлением. При личном обращении, рекомендуется изготовить претензию в 2-х экземплярах – один из которых передать сотруднику СК, а на второй поставить входящий штамп и оставить у себя.

В претензии необходимо будет указать:

- Ф.И.О., адрес проживания, а также контактный номер телефона заявителя.

- Наименование страховой компании.

- Суть требований.

- Банковские реквизиты (куда у страховой компании будет возможность перечисления неустойки).

- Дату обращения и подпись.

Направление претензии является обязательным условием и, если это не будет сделано, суд не примет иск т.к. в данном случае перед обращением в судебный орган заявитель должен использовать досудебный метод урегулирования. Если же страховая компания откажет заявителю или не даст ответ, только после этого возможно обратиться в суд.

Кроме того, необходимо обратиться в ЦБ РФ с заявлением о задержке выплат со стороны страховой компании. Заявление в Центральный банк, который осуществляет контроль над кредитными учреждениями и страховыми компаниями, также возможно подать несколькими способами. Первый способ – заказным письмом с уведомлением и описью вложения. В жалобе необходимо будет отразить следующие сведения:

- Ф. И.О., адрес проживания и контактный телефон заявителя.

- Наименование страховой компании и ее реквизиты.

- Обстоятельства, в связи с которыми произошло обращение.

- Дата направления жалобы и подпись заявителя.

К жалобе нужно будет дополнительно приложить копии документов, имеющих отношение к заявителю и страховой компании.

Второй способ – через интернет-приемную ЦБ РФ. Этот способ наиболее удобен т.к. не потребуется тратить время на отправку письма. Кроме того, на сайте Центробанка есть специальная форма – останется лишь внести в нее необходимые сведения:

- Наименование страховой компании.

- Тип проблемы.

- Суть жалобы.

- Регион обращения.

- Дату события.

- Адрес филиала страховой компании.

- Номер договора и дату его заключения.

- Номер выплатного дела.

Дополнительно к жалобе нужно будет приложить копии необходимых документов по страховой. По результатам обращения, Центральный Банк произведет необходимую проверку и примет решение, о чем известит заявителя.

Вернуться к содержанию ↑

○ Судебное урегулирование

В случае отказа страховой компании в выплате неустойки в досудебном порядке, следующим этапом будет обращение в судебный орган с исковым заявлением.

Иск в суд возможно подать также удаленно – направив его почтой или же передав при личном обращении в часы работы. К иску необходимо будет приложить копию паспорта, а также иные документы, касающиеся отношений страховой компании и заявителя. Кроме того, нужно будет приложить расчет неустойки и документ, подтверждающий направление претензии.

После того, как документы поступили в судебный орган, судья рассматривает их и решает – принять к производству назначить судебное заседание или же по каким-либо причинам отказать. В случае, если все документы предоставлены и расчеты произведены верно, судья принимает иск к производству и выносит соответствующее определение, после чего работники аппарата осуществляют вызов сторон в процесс.

В процессе судья будет опрашивать стороны и рассматривать предоставленные ими документы, после чего примет решение – удовлетворить требования заявителя или же по каким-либо причинам отказать.

Важно отметить, что заявители достаточно редко сталкиваются с отказами судей – при условии, что все документы были предоставлены в полном объеме и составлены верно.

Если заявитель считает, что самостоятельно ему не справиться, он имеет полное право заключить договор с юристом (или адвокатом), который представит его интересы как при обращении в государственные органы, так и на стадии рассмотрения и исполнения (когда истек срок обжалования и заявителю был выдан на руки исполнительный лист).

В данном случае действует общий срок исковой давности (ст. 196 ГПК) — с того момента, как страховщик узнал (или же должен был узнать о нарушении своих прав). Так, в данном случае срок начинает исчисляться с момента, когда страховая компания должна была произвести выплаты, но не сделала этого.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Что делать, если на автомобиль действует гарантия, а страховщик предлагает осуществить ремонт в частной мастерской?

Если лицо обслуживалось у официального дилера и автомобиль находится на гарантии, а страховая предлагает обратиться в частную компанию, что повлечет снятие с гарантийного обслуживания, то возможно потребовать выплаты взамен ремонта – и СК не имеет права отказать собственнику ТС.

Вернуться к содержанию ↑

✔ Страховщик не выплатит неустойку из-за ликвидации

Если взыскать неустойку с функционирующей страховой компании не очень сложно, то как поступить при ее ликвидации? В этом случае, необходимо будет обратиться в РСА «Российский союз автостраховщиков» — именно данная организация принимает на себя ответственность при закрытии страховых компаний.

Вернуться к содержанию ↑

Взыскание неустойки со страховой компании. Случай из практики. Рассказывает адвокат Ключников А.Ю.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Расчёт неустойки по ОСАГО: формула вычисления и судебная практика

Доброго времени суток, с вами Илья Кулик. Сегодня я расскажу, как правильно провести расчёт неустойки по ОСАГО. Кто не знает, неустойка – это дополнительный платёж, взыскиваемый со страховщика за задержку в урегулировании убытков.

Очень важно посчитать все точно, иначе можно и не получить желаемую сумму от страховой. А порядок исчисления неустойки имеет свои нюансы, о которых я и расскажу в этой статье.

Что такое неустойка

Неустойка в ОСАГО – это наказание для страховой компании, за то, что она не выплатила возмещение или не направила на ремонт в положенный по закону срок. По-другому она называется пеня. О ней говорится в пункте 21 статьи 12 Закона об ОСАГО №40-ФЗ.

То есть если в течение двадцати дней после подачи всех необходимых для осуществления выплаты документов страховщик не выполнил своих обязанностей по компенсации ущерба, он должен возместить не только ущерб, но и заплатить неустойку.

Когда ещё можно требовать неустойку

Невыплата страховой в положенный срок возмещения – не единственный повод начисления пеней. По одним и тем же правилам такой платёж можно требовать:

- со страховой при затягивании с ремонтом транспортного средства, если вы решили ремонтировать его на техстанции по направлению СК;

- при задержке возврата страховой премии страховой компанией (для физических лиц);

- с Российского союза автостраховщиков при нарушениях с его стороны.

Как потребовать её заплатить

Согласно пункту 21 указанной статьи для выплаты пени необходимо только соответствующее заявление в СК с указанием, как вы хотите получить деньги (налом/ безналом, и если выбран безналичный расчёт, то куда перевести деньги).

Наиболее часто выплатить неустойку требуют в судебном порядке вместе с невыплаченной страховой суммой (её частью). В таком случае в досудебной претензии к страховой достаточно требовать только возмещение. Если неустойку хотите потребовать отдельно, об этом обязательно надо написать в претензии в СК до суда.

Как правильно рассчитывается неустойка

До 1 сентября 2014 неустойка рассчитывалась по ставке рефинансирования Центрального Банка РФ, и за один день составляла от этой ставки, умноженную на страховую сумму. Если вы хотите получить возмещение по ДТП, случившемуся до указанной даты (что вполне возможно, срок исковой давности не прошёл) рассчитывать неустойку надо по вышеприведённому способу.

Но сейчас действуют другие правила исчисления. О них сказано в уже упоминавшейся ст. 12 Закона об обязательном автостраховании. Теперь пеня рассчитывается как 1% от рассчитанной страховой выплаты, которую страховая не заплатила, за каждый день после положенной по закону даты выплаты.

Итак, формула расчёта будет выглядеть так:

Сама формула предельно проста, а вот с определением размера множителей могут возникнуть вопросы. Если с первым из них все понятно – постоянный коэффициент, то два последних надо рассмотреть отдельно.

Как определить суммы выплаты для использования при расчёте

Сумма выплаты – это то, что должна вам заплатить СК в конкретном случае, определяется размером ущерба, рассчитывается по Единой методике. Если вы просите доплату, то пеня будет начисляться только на требуемую сумму.

Допустим, страховая сразу заплатила 30 тысяч рублей. Вы сделали экспертизу, она показала, что реальный ущерб 55 тысяч р. Неустойку можно требовать только за 25 тысяч рублей (55 – 30 = 25).

В сумму, по которой начисляется пеня, также входят помимо оплаты ремонта и другие расходы, понесённые из-за ДТП, например, затраты:

- на аварийного комиссара;

- на эвакуацию;

- на стоянку неисправного авто;

- на доставку пострадавшего в больницу;

- на ремонт дорожных знаков и т. п.;

- на другие действия, необходимость которых возникла из-за аварии.

Для физических лиц максимальный размер суммы неустойки и финансовой санкции не может быть больше ограниченной законом для выплат по «автогражданке» суммы, то есть 400 и 500 тыс. рублей за задержку в выплатах по вреду имуществу и здоровью соответственно. Ограничение по Европротоколу на неустойку не распространяется.

При возвращении страхового взноса

Если по каким-то причинам страховщик должен вернуть вам уплаченную премию (например, при досрочном расторжении договора) то в формулу подставляется сумма платежа, который должен вам поступить. При этом пени не могут быть больше страхового взноса, положенного по договору «автогражданки».

Как высчитать количество просроченных дней

Просрочка начинается со дня, следующего за тем, в который страховая должна была в крайнем случае объявить своё решение по возмещению. Последним днём будет дата выплаты возмещения.

То есть если СК ничего не заплатила, неустойка будет начисляться с двадцать первого дня (без учёта выходных) после того, как страховая получила все документы, которые должен представить потерпевший для получения возмещения.

Если же вы подаёте претензию о доплате, то у страховщика есть 10 дней (нерабочие не в счёт), чтобы принять решение и добавить недостающие средства. С окончанием этого срока и начнётся отсчёт времени для начисления пени на невыплату.

Как рассчитывается размер пени для судебного иска

Если пеню взыскивают в суде, в качестве последнего дня для расчёта берут дату подачи искового заявления, которую затем можно заменить на более позднее число, так как страховая может выплатить в любой момент на протяжении судебного процесса.

В решении суда сумма неустойки рассчитывается по дату вынесения решения. Если страховая и после этого долго не выплачивала, можно подать дополнительный иск для начисления неустойки за прошедшее с момента вынесения судебного решения время.

Судебная практика по взысканию неустойки по ОСАГО со страховой компании

Так как большинство судебных разбирательств по «автогражданке» посвящены взысканию недоплаты и самого возмещения, то и неустойка в них встречается часто.

Неустойка по ОСАГО — как рассчитывается размер и взыскание

Страхование автомобиля обязательно, это приходится делать сразу при покупке машины или при получении автокредита. Из-за того, что невозможно избежать заключения страхового договора, страховщики часто используют запрещённые приёмы. Однако они тоже вынуждены его соблюдать, ведь при нарушении договора выплачивается неустойка по ОСАГО.

Неустойка по ОСАГО – что это?

Это пени, которые должны выплачиваться застрахованному лицу, если страховая компания недоплачивает, просрочивает время, как-то ещё нарушает свои обязательства.

Ответственность и выплаты регулируются законом ФЗ-40, но только если в договоре не определены свои формулы и правила. Неустойка по ОСАГО касается только случая невыплаты страховки при ДТП или других ситуациях, которые прописаны в договоре.

Применяется денежная санкция к компании-страховщику, именно она должна перечислить деньги, не перекладывая ответственность на других лиц.

Важно

Размер неустойки существенный, но он имеет минимальные и максимальные ограничения. К тому же нужно знать порядок расчёта и выплаты, а также помнить, в каких случаях возможен отказ. Главными поводами для финансовых санкций являются два случая:

- Нарушение срока отправки автомобиля в ремонт или возврата страховой премии

- Невыплата средств или перечисление лишь части, что приравнивается к нарушению срока

Права и обязанности компании-страховщика

Страховая компания должна выплатить средства или направить человека на ремонт в течение 20 суток. В этом сроке не учитываются нерабочие и праздничные дни. Время отсчитывается с того момента, когда страховая компания примет к рассмотрению заявление от пострадавшего о том, чтобы ему возместили материальные средства за ремонт транспортного средства.

По правилам 2014 года страховщику давали 30 дней, теперь это время снижено до 20. Так как страховая компания несёт полную ответственность перед пострадавшим за качество и своевременность своих услуг, то сразу после истечения срока можно требовать не только законной выплаты, но и неустойки, для чего нужно написать соответствующее заявление. Его компания должна рассмотреть в течение 5 суток.

При этом если согласно договору страховщик отправил машину в мастерскую на починку, которая закончилась неудачно (выявлены неисправности), то фирма обязана обеспечить повторный ремонт для устранения проблем. А раз время починки авто увеличивается по вине страховой компании, то она опять же должна платить неустойку за просрочку ремонта.

Страховщик может быть освобождён от финансовых санкций только в том случае, когда он выполнил все свои обязательства согласно договору и законодательству. А также если просрочка страховой выплаты произошла по вине застрахованного лица или по причине форс-мажорных обстоятельств. Ещё компания не несёт ответственности в случае расторжения, изменения, окончания действия договора.

Права и обязанности страхователя

Закон требует, чтобы пострадавший сначала обязательно пытался урегулировать вопрос в досудебном порядке. В первую очередь, нужно отправить страховщику заявление о взыскании неустойки. В нём нужно определить предпочитаемую форму оплаты (наличный/безналичный расчёт), а для безналичного способа – ещё и банковские реквизиты.

Других документов страховая компания требовать не может, так как для выполнения своих обязательств этой информации хватает.

Совет

Центральный банк России контролирует, чтобы страховщики соблюдали условия договора и законы. Поэтому при нарушении выплаты в ЦБ нужно отправлять жалобу об обеспечении неустойки.

Банк отправит предупреждение страховой компании, чтобы она исполняла обязательства в соответствии с законом.

Правила расчета неустойки

Рассчитывать неустойку нужно со следующих суток, которые идут за последним днём, когда страховая компания должна была выплатить деньги. Завершается расчётный период моментом, когда денежные средства были перечислены (выполнение обязательств по факту). При недоплате расчёт идёт лишь от суммы недоплаты. Компания должна перечислить 1% от суммы страховой выплаты за каждый день просрочки.

Неустойка не может быть больше суммы выплаты. При этом она также не должна превосходить максимальные размеры страховки: полмиллиона для здоровья и жизни, 400 тысяч рублей для имущества. Если компания не направила автомобиль на ремонт вовремя, то неустойка рассчитывает исходя из стоимости ремонта с учётом износа.

Пример

Разберём пример, чтобы лучше понять формулу.

Исходные данные

Допустим, что сумма страховой выплаты должна составлять 150 тысяч рублей. Документы на возмещение ущерба были поданы 5 февраля 2018 года, к 15 марта денег не поступило. Для получения неустойки человек должен написать заявление.

Чтобы узнать общий срок задержки, нужно отсчитать 20 рабочих дней от 5 февраля – это будет 5 марта. При подсчёте не учитываем выходных и праздничных суток (23 февраля). Выходит, что 6 марта – первый день просрочки, а 15 – последний. При этом 8 марта в формуле учитывать надо. Итого получается 10 дней.

Формула

Чтобы высчитать неустойку, нужно пользоваться такой формулой:

Н = В*1%*Д

В этом уравнении обозначения следующие:

• Н – неустойка • В – размер выплаты, который определил суд или независимая экспертиза • 1% – коэффициент установленный законом

• Д – количество просроченных дней

Неустойка по ОСАГО 2018, заявление на взыскание неустойки по ОСАГО, иск, решение суда неустойки ОСАГО

Сроки денежных выплат по ОСАГО на данный момент составляют не более 20 дней.

На протяжении этого срока на страховщика возлагается одно из следующих обязательств:

- Произведение выплаты урона полностью.

- Обеспечить качественный ремонт авто, с оплатой всех оказанных услуг.

- Дать письменный отказ, клиенту детально изложив его мотивацию.

Срок оплаты компенсации определяется с момента предъявления страховщику, всего перечня документов и заявления.

Если клиент после почтового уведомления, клиент так и не донес недостающие документы, страховщик снимает с себя обязательство всех видов выплат. Нарушение компанией сроков выплат по страховому случаю и отсутствие вразумительного отказа, карается законом и предусматривает наложение штрафа на страховщика, за каждые сутки просрочки.

Сроки выплат по претензии должны соответствовать срокам, указанным в самой претензии, либо совпадать со сроками рассмотрения самой претензии.

Десять дней даются как на то, чтобы успеть сделать все процедуры – за 5 дней рассмотреть прошение и удовлетворить его, и за следующие 5 дней – оплатить все недостающие суммы по полису.

Как только сроки станут нарушаться, судом может быть выставлена еще одна неустойка, уже за просрочку выплат по претензии.

Неустойка составляет 0,5% от суммы выплат, указанных в претензии, и начисляться она должна будет за каждый просроченный день.

Правовая сторона вопроса

Если речь идет о неустойке по полису ОСАГО, то тут бывают две ситуации, из-за которых клиент может получить дополнительную выплату со стороны страховой компании:

- если были задержаны выплаты положенной компенсации;

- если страховая премия была выплачена позже положенного срока.

В них есть четкий разбор того, что представляет собой неустойка, когда она применяется.

Формула расчета суммы штрафа

В случае с игнорированием обращения страхователя по страховому случаю, СВ будет равна 400 тысячам рублей, если ущерб был причинен автомобилю и 500 тысячам рублей, если ущерб был причинен водителю или его пассажирам.

Для прояснения того, как пользоваться формулой, приведем несколько примеров.

Сумма неустойки = 400 000 * 0,05% * 5 = 1000 рублей.

В законе об ОСАГО прописываются положенные автовладельцу неустойки со стороны страховой компании:

- если компенсация со стороны страховой компании выплачена не вовремя, то за каждый день просрочки предусмотрена пеня в размере 1% от суммы компенсации, рассчитывается она вплоть до момента получения вознаграждения;

- при законности оснований для отказа выплачивается пеня 0,5% в день от суммы положенного размера компенсации, если страховая компания не уведомила о решении своего клиента вовремя (за каждый день просрочки до момента уведомления).

Если же человек хочет произвести вычисления самостоятельно, то он может использовать специальную формулу. Для этого придется взять во внимание следующие особенности:

- в 2018 году неустойка по ОСАГО не может превышать 400 000 и 500 000 рублей за причинение вреда имуществу и здоровью соответственно;

- при расчете размера положенной неустойки умножается количество дней просрочки на 1/75 действующей ставки рефинансирования и на 1/100 от суммы положенной страховки.

Если времени для проведения таких расчетов нет, можно воспользоваться специальным калькулятором. Он доступен всем пользователям и позволяет быстро и без каких-либо трудностей и затрат узнать положенный размер неустойки.

Каким образом рассчитывается неустойка

Существует несколько видов неустоек, которые обязан выплатить страховщик при несоблюдении обязательств перед страхователем:

- Если страховая компания не соблюдала сроки на выплаты по ОСАГО, то она должна оплатить неустойку, составляющую 1% от размера урона при наступлении того или иного страхового случая.

- В случае если страховая выплата была погашена не в полном объеме, то неустойка будет рассчитываться от суммы долга, то есть от недоплаты.

- Если страховщик не придерживается законных сроков для отправки отказа, то он обязан уплатить штраф, который составляет 0,05% от суммы страховки.

Письменное обращение в страховую компанию за неустойкой

Если имело место несоблюдение условий страхового договора и клиент хочет получить за это денежную компенсацию, то им составляется письменная претензия по неустойке ОСАГО.

Направляется она непосредственно в страховую компанию. Образец и форма такого заявления будет иметь определенный вид, зависеть все будет от конкретного случая.

Главное отличие будет заключаться в формулировке самой претензии. Ссылка будет на федеральный закон №40-ФЗ, но пункты и статьи могут быть разными.

Если же компенсация была выплачена, но после установленного срока, то указывать в письменном документе нужно 2-й пункт статьи 21.

Конечный размер компенсации определяется в судебном порядке, если сама страховая компания решать вопрос мирным путем отказалась. При этом учитываются частично выплаченные суммы.

Образец искового заявления к страховой компании о взыскании страхового возмещения

Исковое заявление пишется по выданному образцу или в свободной форме, но с обязательным содержанием следующей информации:

- Полное название суда, куда предусмотрена подача иска.

- Полная информация об истце и ответчике, при необходимости свидетелей.

- Детальное изложение произошедшего ДТП, в том числе место аварии, при каких обстоятельствах все произошло, и в какое время.

- Итоги проведения независимой экспертизы с названием учреждения, которое осуществляла вычисления суммы ущерба.

- Сумма долга страховой выплаты и размер пени.

- Денежная сумма затрат на судебное разбирательство истцом.

- Окончательная сумма вреда.

- Когда было подано заявление в страховую компанию на получение страховой выплаты, а также претензий (дата).

- Требования истца.

- Список документов, приложенных к иску.

- Дата подачи и подпись истца.

Перечень документов:

- Справка с места ДТП.

- Итоги экспертизы.

- Ксерокопия заявления на выплату по страховке.

- Решение об административном нарушении прав.

- Ксерокопия претензии.

- Медицинская справка о причинении вреда здоровью.

- Заверенные нотариусом копии документов на транспортное средство.

Порядок взыскания

По закону, прежде чем обратиться в суд для получения неустойки, необходимо сначала обратиться в саму страховую компанию и попробовать решить сложившуюся ситуацию мирным путем.

Что это означает? Что клиент должен направить заявление на имя своей страховой компании. В тексте письма должно говориться о наступлении страхового случая и необходимости выплаты положенного ущерба.

Далее у страховой компании есть 20 рабочих дней на рассмотрение поступившего заявления. В итоге должно быть принято решение, положена ли клиенту компенсация или для отказа есть веские основания.

Важно, чтобы претензия была передана компании лично и это было подтверждено документально. Сделать это можно несколькими способами:

- Обратиться в офис лично. Себе необходимо оставить копию претензии, на которой уполномоченное лицо страховой компании должно поставить отметку о получении.

- Отправить претензию по почте заказным письмом с уведомлением. В этом случае получение претензии может затянуться.

Если указанные в претензии требования не будут выполнены по истечению 5 дней с момента получения документа, то клиент может обратиться уже в суд с иском. При этом важно составить два заявления, если компенсация клиенту положена:

- для взыскания компенсации;

- для получения неустойки.

Рассматриваются они в одном судебном процессе, но отдельно друг от друга. Такие заявления в обязательном порядке должны отображать следующие сведения:

- обстоятельства случившегося ДТП;

- сведения об истце и его ответчике, а также название суда, в который обратился клиент;

- размер ущерба и неустойки (сам ущерб определяется по итогам экспертизы, а расчет неустойки отображается прямо в письме);

- размер дополнительных затрат для решения сложившейся ситуации (юридическая помощь, отправка писем почтой, нотариальные услуги и так далее);

- сведения о том, что страховая компания получила претензии;

- дату составления заявления;

- подпись;

- список прилагаемых документов.

Важно приложить к иску и все подтверждающие документы, включая копии претензий, справки из ГИБДД, акты оценки повреждений. После останется лишь дождаться решения и получить положенные средства наличным или безналичным расчетом.

Судебная практика

В судебной практике существует не один пример невыполнения законных обязательств страховщиками:

- Пример первый. Сидоров Сергей Сергеевич вынужден был обратиться к суду ввиду нехватки, полученных от страховой компании компенсаций, на полный ремонт автомобиля. Гражданин привлек независимого эксперта и тот оценил ремонт авто в сумму в два раза превышающую выплаченную страховку. Претензия к страховщику ни к чему не привела. Сидоров вынужден был обратиться в суд, предварительно сделав расчеты неустойки. Все требования истца были удовлетворены, и он получил возмещение ущерба, помноженное на сумму штрафных санкций.

- Пример второй. Калугин Алексей Степанович вследствие ДТП, по вине второй стороны Самойлова Аркадия Евгеньевича, получил серьезные повреждения своего авто. Был привлечен независимый эксперт и спустя 10 дней установилась сумма ущерба. Все соответствующие документы были переданы в положенные сроки на рассмотрение страховщику. Спустя 20 дней, Калугин денежных средств не дождался. При обращении в учреждение, получил совет подождать. Спустя 5 суток, он направил претензию страховщику с просьбой соблюдать законное соглашение, на что не был дан ответ, со всеми документами гражданин подал иск в суд. Выдвинул притязания на компенсацию моральных возмещений и штрафа. Ввиду превышения лимита размера выплаты по страховому случаю, иск Калугина был удовлетворен частично.

Нужно ли предъявлять претензию об уплате

Если иск был подан на несколько выплат, таких как страховая выплата, финансовая пеня, неустойка, претензия была направлена на требование иной суммы выплаты, то в дополнительной подаче претензий нет надобности.

Если иск направлен с целью получения исключительно неустойки или штрафа, в этом случае подача претензий является обязательной.