Содержание

Можно ли рефинансировать военную ипотеку? Какой процентной ставки ждать?

Значения рефинансирования как способа уменьшения процентной ставки по ипотечному займу сложно переоценить. Хотя взносы военнослужащего полностью покрываются из средств госбюджета, многих контрактников серьезно беспокоит вопрос о том, что делать с оставшимся долгом в том случае, если он останется не до конца выплаченным на момент завершения службы.

Сегодня процентная ставка по военной ипотеке составляет в среднем 10 %. Но тем, кто оформлял ее в период кризиса, в 2014-2015 годах, она досталась под 12-13 %. Снизить этот показатель для уже взятого ипотечного займа – задача, одинаково важная и для государства, которое формирует взносы в счет погашения выплат, и для военнослужащего.

Выгодно ли рефинансирование военной ипотеки

Тем заемщикам, которые получали деньги в самом начале запуска программы, начиная с 2005 года, нет смысла просить банк о снижении процентной ставки по военной ипотеке. Она и так составляла порядка 10 %.

Но потом, когда в стране разразился очередной экономический кризис, нефть резко подешевела, а доллар и евро подорожали, ставка выроста на несколько пунктов. В начале сентября 2017 года ЦБ РФ утвердил ключевую ставку на уровне 8,25 %.

После этого ставку по военной ипотеке снизили АИЖК (до 9%) и сразу несколько банков – Сбербанк и Газпромбанк (до 9,5%), ВТБ24 (до 9,7%). Одновременно увеличились максимальные суммы, которые могут быть выданы на покупку жилья.

Рефинансировать военную ипотеку – значит, получить меньшую сумму переплаты по итогам выплаты и сокращение ежемесячных платежей. Это неплохая страховка на случай увольнения, когда на заемщика лягут обязательств и перед банком, и перед государством. Тем более, если страховка выплачивается военнослужащим ежегодно, что также составляет немалую статью расходов.

Перекредитование ипотеки под меньший процент до 2017 года включительно было невозможно. С 2018 года условия изменились.

Как снизить процентную ставку

Решение о том, можно ли рефинансировать ипотеку, принимает банк в каждом конкретном случае. Не все понимают, зачем нужно снижение ставки – военная ипотека ведь полностью финансируется государством. На самом деле, многие военнослужащие всерьез опасаются, что у них останется долг перед банком в конце кредитования.

Произойти такое может по той причине, что в 2015-2016 годах была отменена индексация ежегодного накопительного взноса. Прогнозы уровня индексации также понизились. Хотя некоторые меры для снижения рисков были приняты, в большей части они сработают для тех участников НИС, которые оформили военную ипотеку до 2014 года.

Остальные же могут остаться с долгами.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Спасение для многих в данной ситуации будет заключаться в том, чтобы выплачивать займ под как можно меньший процент. К примеру, сегодня ставка начинается всего от 8,5 %, а в будущем она может еще более сократиться.

Но, если на рынке гражданской ипотеки снижение ставки или рефинансирование уже давно стало популярным, то на рынке военной ипотеки такое до 2018 года не практиковалось. Этого не предусматривали стандарты Росвоенипотеки.

Снижение процентной ставки по военной ипотеке может быть проведено как за счет перекредитования тем же банком, так и за счет выдачи денег в новом банке на более выгодных условиях (они пойдут на погашение ранее оформленной ипотеки, и с этого момента платить заемщик будет в новый банк на новых условиях).

Рекомендуется начать со своего банка. Он может снизить ставку на 1-2 пункта. Сегодня такое практикует Сбербанк, Газпромбанк и некоторые другие кредиторы. Для удовлетворения заявки достаточно того, чтобы клиент имел хорошую кредитную историю. А в случае с военной ипотекой даже это неактуально, ведь средства в счет погашения займа переводятся из госбюджета.

ЦБ РФ сегодня рекомендует кредитовать кредит на покупку жилья военными под 8,25 %. Если ваш займ отличается от этого на 2,3,4 и более процентных пунктов, то необходимо пойти в свой банк и написать заявление с просьбой пересмотреть договор, по которому было оформлено ипотечное кредитование.

Форма заявления может быть стандартной, если она есть на сайте банка (найти такую форму также можно на нашем сайте). Если ничего подобного не нашлось, можно составить заявку примерно следующего содержания:

«Прошу вас снизить процентную ставку по военному ипотечному кредиту, номер ____, ваданному ____ ______ года. Основание – снижение процентной ставки Центробанком России. Обязуюсь вовремя застраховать (оплачивать страховые взносы) недвижимость и предоставить все необходимые для рефинансирования документы».

Если вам откажут, не забудьте попросить копию отказа в письменном виде. Лучше всего обращаться в банк не в одиночку, а группой таких же военнослужащих, у которых оформлена военная ипотека в этом банке. Получение сразу десятка или более аналогичных запросов может подтолкнуть банк к решительным шагам.

Страхование военной ипотеки

Банки требуют оформления страхования предмета залога по ипотеке, а также жизни и здоровья заемщика при выдаче любого кредита. Но, если в случае с гражданскими кредитами они могут нивелировать свои риски путем повышения процентной ставки, если заемщик отказался от страховки, то в том случае, если это военная ипотека, страхование является не добровольным, а обязательным.

Страхование жилья (квартиры) по военной ипотеке позволяет банку не опасаться таких рисков, как пожар, затопление, взрыв бытового газа и т.п.

Выбрать страховую компанию можно самостоятельно, но обычно банк предлагает список тех компаний, с которыми он тесно сотрудничает.

Не платить страховку не получится – в этом случае банк просто откажет вам в выдаче кредита.

Если же выплата взносов растянута по годам, то рекомендуется соблюдать график выплат, иначе страховая компания может расторгнуть договор. А это даст банку право потребовать возвращения кредитных средств.

Кто и как может перекредитоваться

Снижение процентной ставки по ипотеке для военнослужащих может быть произведено для заемщиков, которые состоят на воинской службе, имеют действующий контракт и не собираются увольняться в ближайшем будущем.

Поскольку рефинансирование ипотеки для военных только планируется, можно строить догадки, основанные на данных о кредитовании военной ипотеки и перекредитовании гражданских займов.

Возможно, требования будут включать:

- сроки оформления займа должны быть не менее определенного периода (например, 1 года),

- до окончания действия договора также должно оставаться не менее… (например, 6 месяцев),

- обязательно должна быть оформлена страховка в отношении объекта недвижимости и жизни/здоровья заемщика,

- кредит не должен был ранее подвергаться реструктуризации или рефинансированию в других банках.

Действие программы рефинансирования распространяется только на военнослужащих, которые ранее оформили военную ипотеку.

Чтобы банк понизил ставку, также могут предъявляться дополнительные требования.

Где можно рефинансировать

Как мы говорили выше, наша статья носит информационно-справочный характер. Если вы читаете ее в таком виде, значит, программа рефинансирования военной ипотеки в РФ пока не реализована. Как только это произойдет, мы немедленно внесем изменения в данную публикацию.

Условия предоставления военной ипотеки широко известны. Чего нельзя сказать об условия ее рефинансирования. Пока же можно сказать, что участвовать в программе перекредитования будут все те же банки, которые сегодня участвуют в программе предоставления военной ипотеке. Это:

- Сбербанк,

- ВТБ24,

- Газпромбанк,

- Банк Открытие,

- РНКБ,

- Банк Зенит,

- Уралсиб,

- Абсолют Банк,

- Россельхозбанк.

Также военную ипотеку можно оформить через Агентство по ипотечному жилищному кредитованию. Значит, она же может принимать участие в ее рефинансировании. Список также может расшириться за счет новых банков.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Процент по военной ипотеке. Советы как снизить ставку и обзор предложений

В 2017 году ставки по ипотечным кредитам снижаются: в июле зафиксирован средний уровень 10,7% годовых. Как стратегия банков отразится на военной ипотеке? Что делать владельцам действующих кредитов и можно ли провести рефинансирование военной ипотеки под меньший процент? Об этом читайте в нашей статье.

Условия военной ипотеки

О государственной программе поддержки военнослужащих написано много статей, мы не будем рассматривать здесь все подробности военной ипотеки. Напомним основные условия:

- программа предназначена для офицеров и служащих по контракту солдат, старшин, сержантов;

- суть программы в компенсации расходов на приобретение жилья: на личный счет участника государство ежегодно перечисляет определенную сумму;

- владелец военного сертификата может воспользоваться им для покупки нового жилья, готовой квартиры, дома или таунхауса;

- в программе участвуют банки, предоставляя льготные условия по ипотечным ссудам. Расчеты с кредитором проводит государство.

Снижение процентов по ипотеке: разовая акция или долгосрочная стратегия?

Программа военной ипотеки действует с 2005 года, за это время сотни тысяч военнослужащих оформили кредиты.

Для тех, кто получал займы до 2011 года, понижение ставок не актуально: тогда средний процент составлял около 10%. Но в период с 2012 по 2016 годы ставки по ипотекам росли, предлагались ссуды под 13 процентов.

В 2017 Центробанк принял решение снизить ключевую ставку, и банки отреагировали понижением процентов по ссудам.

Средний процент по военной ипотеке в августе 2017 года составит 10,5% годовых. В таблице приводим перечень условий крупных банков:

| Банк | Тариф (%) | Сумма (руб.) | Минимальный взнос |

| ФК Открытие | 10 | 2 240 000 | 20% |

| Россия | 10,4 | 2 270 000 | 10% |

| Газпромбанк | 10,6 | 2 250 000 | 20% |

| Сбербанк | 10,9 | 2 220 000 | 20% |

| ВТБ 24 | 10,9 | 2 200 000 | 15% |

Продолжится ли снижение в 2018 году? Готовы ли банки расстаться со своими доходами? У экспертов разные мнения на этот счет, и пока они приходят к консенсусу, мы рекомендуем читателям воспользоваться текущей ситуаций и получить разумную экономию.

Как снизить ставку по действующим кредитам

Начнем с того, что рефинансирование военной ипотеки происходит редко. Не все заемщики готовы пройти еще один круг бюрократической гонки, чтобы получить экономию в 1-2% годовых. Такую позицию можно понять, особенно если срок кредитования подходит к концу: выгода будет незначительной.

Что делать в таких случаях? Мы предлагаем следующий порядок действий:

- изучить договор. Посмотрите, есть ли в договоре условия, предусматривающие (или запрещающие) перекредитовку. Обычно банки не ставят ограничений на это действие заемщика;

- провести мониторинг ставок. Нужно собрать информацию об условиях нескольких банков: какой процент предлагается и есть ли в банке программа рефинансирования кредитов других структур;

- обратиться в свой банк. Если в вашем банке сегодня снижены ставки на военную ипотеку, стоит начать с него. Напишите заявление о снижении ставки по действующему кредиту;

- обратиться в другие банки. Если ваша структура по каким-то причинам ответила отказом, обратитесь к другим. Крупные игроки (Сбербанк, ВТБ 24, Газпромбанк и пр) имеют специальные программы рефинансирования.

Напоминаем, что рефинансирование – это изменение условий кредитования. В рамках процедуры можно увеличить или уменьшить срок кредитования, снизить процентную ставку. Рефинансируя военную ипотеку под более низкий процент, экономию получают заемщик и государство: средства воинского сертификата целиком формируются из бюджета.

Другие способы экономии

Участники НИС могут воспользоваться акциями банков по перекредитовке потребительских кредитов. Периодически купные кредитные структуры предлагают специальные условия для военных и служащих по контракту.

В рамках такой акции можно выгодно перекредитовать дорогую ссуду, получив существенную экономию для личного бюджета.

Например, Газпромбанк в начале 2017 года предлагал участникам НИС потребительские ссуды под ставки от 13 до 15 годовых.

Например, если владелец военной ипотеки оплатил 3 млн. рублей из своих накоплений, государство вернет ему 260 тысяч рублей. Возврат 13 процентов оформляется в налоговой инспекции в следующем году после покупки недвижимости.

Государственная программа военной ипотеки предлагает участникам определенную возможность решить жилищный вопрос. Как и когда использовать другие инструменты, в том числе рефинансирование – решает сам заемщик.

Рефинансирование военной ипотеки

Прошедший год ознаменовался уменьшением процентных ставок по ипотечным кредитам на фоне увеличения кредитных сумм. Вопросы рефинансирования военной ипотеки, начали широко обсуждаться среди участников НИС.

Военнослужащего не может не волновать возможная проблема возникновения долга перед банком. Отмена индексации накопительного взноса, которая проводилась в период с 2015 по 2016гг.

, не могла не повлиять на возвращение к обсуждению темы рефинансирования военной ипотеки под меньший процент на уровне правительства РФ.

Постановление «О внесении изменений в Правила предоставления участникам НИС жилищного обеспечения военнослужащих ЦЖЗ, а также погашения ЦЖЗ» подготовлено к подписанию на законодательном уровне в ближайшее время.

Реструктуризация военной ипотеки

Основной задачей нововведений по реструктуризации ВИ, является замена ипотечного бремени, существующего в данный момент, другим вариантом кредитования, что позволит получить договор на условиях:

- снижения процентной ставки, что уменьшит затраты на выплату, при сохранении сроков;

- отсрочки платежей;

- увеличения срока погашения платежей за счет снижения суммы, если ухудшение финансового состояния заемщика не позволяет ему использовать другие условия кредитования;

Основные банки РФ (Сбербанк, ВТБ, Абсолют, УралСиб) готовы рассматривать вопросы рефинансирования военной ипотеки, принимая во внимание; положительную кредитную историю военнослужащего, возрастную категорию до 65 лет, платежеспособность.

Реструктуризация займа может быть оформлена в банке где был взят кредит, либо в другом банке, который в свою очередь произведет полную оплату долговых обязательств заемщика перед первым банком. Участник НИС продолжит выплачивать кредитные обязательства по сниженной процентной ставке в выбранном банке. Жилплощадь военнослужащего, которая находилась в залоге у первого кредитора, перейдет в обременение ко второму.

Перечень документов на согласование с «Росвоенипотекой»

Здесь важно учитывать один момент – необходимость согласования «РВИ» на рефинансирование военной ипотеки. Участнику потребуется собрать и предоставить уполномоченному органу следующие оригиналы и копии документов:

- подписанное дополнительное соглашение к договору ЦЖЗ, с указанием нового кредитора;

- кредитного документа от нового банка;

- бумаги на открытие банковского счета;

- паспорта заемщика;

- документа от кредитора, отражающего информацию о сроке предоставления займа.

В случае, когда военнослужащий использует ЦЖЗ (без ипотеки), при рефинансировании он предоставляет уполномоченному органу подписанный договор ЦЖЗ, договор купли-продажи квартиры, последующий договор об ипотеке, а также копии документов:

- кредитного соглашения с последующей кредитной организацией;

- банковского счета участника;

- паспорта военнослужащего;

- документа, подтверждающего дату начала выплат кредита;

- согласие кредитора на заключение последующего соглашения между уполномоченным органом и участником;

- выписку ЕГРН на приобретенное жилье;

- отчет об оценке рыночной стоимости жилплощади.

При долевом участии в строительстве военнослужащий отправляет на рассмотрение «Росвоенипотеке»: договор ДДУ, копию разрешения на строительство, страхование ГО застройщика, последующий договор залога прав требований.

Росвоенипотека принимает решение и подписывает представленные документы или размещает на официальном сайте информацию об отказе в подписании. Основной причиной неодобрения может послужить неполный комплект поданных документов или их несоответствие. В течение двадцати дней участник может предоставить уполномоченному органу недостающую информацию.

Рефинансирование военной ипотеки подразумевает также оценку недвижимости. Заемщик несет затраты по оформлению оценки и страхования.

При увольнении военнослужащего и в случае остаточного долга по выплате ипотеки, рефинансирование поможет избежать долговых обязательств.

Рефинансирование военная ипотека

- Указать остаток действующего кредита (узнать его можно в личном кабинете или запросить выписку у банка).

- Указать свою действующую ставку по воинскому кредиту (она прописана в договоре, в личном кабинете или можно узнать по телефону).

- Выбрать из списка один из банков.

- Указать свой возраст. Это один из важных параметрах.

В некоторых случаях банк при рефинансировании может указать меньшую сумму, чем нужно, тогда доплачивать придется из личного бюджета. И если это так, то начать искать деньги нужно как можно скорее.

- Выбирайте одно из выгодных предложений. Должен произойти автоматический подсчет, где вы увидите, на сколько сократится ваш кредит и выгоду в денежном эквиваленте.

- Изучить кредитный договор и посмотреть возможна ли перекредитовка.

- Промониторить рынок и проанализировать банки-конкуренты. Чаще всего клиенты проводят рефинансирование военной ипотеки в Сбербанке.

- Обратиться в банк. В первую очередь проще написать заявление в своем же банке и договориться о мальшей процентной ставки.

Если же эта программа не предусмотрена, стоит обратиться в другие банки, готовые рефинансировать вашу ипотеку.

- оптимизации выплат и переплаты по кредиту (уменьшение ежемесячного платежа или срока кредита);

- замены нескольких кредитов одним;

- увеличения срока кредита (уменьшения ежемесячного платежа);

- снижения риска (замена валютного кредита рублевым, переход от плавающей к фиксированной процентной ставке);

- получения отсрочки платежа и предоставления льготного периода временной неуплаты долга.

А пока предлагаем оценить возможную выгоду от перекредитования. В ипотечном калькуляторе вы можете выбрать различные кредитные программы банков, действующие в настоящее время. Обратите внимание, как от процентной ставки на значение процентной ставки зависит Срок кредита и Переплата по кредиту .

Можно ли рефинансировать военную ипотеку

Рефинансирование во время службы субъекта невозможно. Теоретически никто не может ограничивать субъекта найти более выгодные условия.

На практике такие варианты неизвестны, поскольку человеку незачем тратить время и силы на поиск банка, который сможет предложить ему выгодные условия. Погашает ссуду все равно не субъект, а финансирующая программу организация при помощи Министерства обороны РФ.

Это связано с тем, что человек уже оформил заем и его погашает Росвоенипотека за счет средств накопительно-ипотечной системы – НИС.

В большинстве случаев рефинансирование и происходит только в том случае, если человек увольняется со службы. Когда финансирование РВИ прекращается, то становиться ясным: ткущие условия не являются доступными для субъекта и он пытается найти выгодный вариант, соответствующий реалиям рынка. Рефинансировать заем можно двумя способами:

Рекомендуем прочесть: Документы на переносной гараж

Можно ли провести рефинансирование военной ипотеки под меньший процент

Так как сотрудники российских военных сил были недовольны сложившейся ситуацией, была разработана система поддержки. Военный теперь получает платеж на НИС сразу за весь год.

Он волен перевести его на доходный счет, где процентная ставка составляет около 7%. Этот доход позволяет перекрыть инфляцию, при этом такая ситуация выгодна и для государства, которое ничего не теряет – ставку платят уже коммерческие банки.

Однако и этого оказывается недостаточно, из-за чего многие служащие сейчас переходят в другие банки.

Требования к физическому лицу почти такие же, как и при обычном кредите – хорошая история, наличие первого взноса, желательно наличие поручителей, высокая заработная плата. Только у военных сотрудников влияние зарплаты на сумму займа меньше, ведь они могут рефинансироваться за счет НИС.

Рефинансирование военной ипотеки

- кредитного соглашения с последующей кредитной организацией;

- банковского счета участника;

- паспорта военнослужащего;

- документа, подтверждающего дату начала выплат кредита;

- согласие кредитора на заключение последующего соглашения между уполномоченным органом и участником;

- выписку ЕГРН на приобретенное жилье;

- отчет об оценке рыночной стоимости жилплощади.

Военнослужащего не может не волновать возможная проблема возникновения долга перед банком. Отмена индексации накопительного взноса, которая проводилась в период с 2015 по 2016гг., не могла не повлиять на возвращение к обсуждению темы рефинансирования военной ипотеки под меньший процент на уровне правительства РФ. Постановление «О внесении изменений в Правила предоставления участникам НИС жилищного обеспечения военнослужащих ЦЖЗ, а также погашения ЦЖЗ» подготовлено к подписанию на законодательном уровне в ближайшее время.

Новости по военной ипотеке

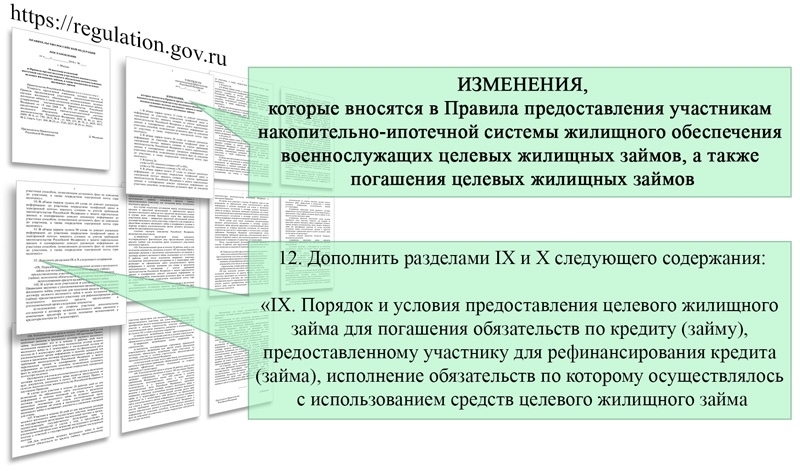

В соответствии с проектом, Постановление № 370 дополняется новым разделом – IX «Порядок и условия представления целевого жилищного займа для погашения обязательство по ипотечному кредиту (займу), предоставленному участнику для перекредитования ипотечного кредита (займа)».

Вносимые положения по перекредитованию ранее полученного ипотечного кредита полностью прописывают алгоритм рефинансирования с указанием необходимого пакета документов. Также определён порядок действий по оформлению старшинства залога путём заключения между Росвоенипотекой и новым кредитором соответствующего соглашения.

Процент по военной ипотеке

Программа военной ипотеки действует с 2005 года, за это время сотни тысяч военнослужащих оформили кредиты.

Для тех, кто получал займы до 2011 года, понижение ставок не актуально: тогда средний процент составлял около 10%. Но в период с 2012 по 2016 годы ставки по ипотекам росли, предлагались ссуды под 13 процентов.

В 2017 Центробанк принял решение снизить ключевую ставку, и банки отреагировали понижением процентов по ссудам.

- программа предназначена для офицеров и служащих по контракту солдат, старшин, сержантов;

- суть программы в компенсации расходов на приобретение жилья: на личный счет участника государство ежегодно перечисляет определенную сумму;

- владелец военного сертификата может воспользоваться им для покупки нового жилья, готовой квартиры, дома или таунхауса;

- в программе участвуют банки, предоставляя льготные условия по ипотечным ссудам. Расчеты с кредитором проводит государство.

Рекомендуем прочесть: Виды гражданского процесса

Возможные схемы рефинансирования военной ипотеки

- Банк выдает одобрение на выдачу ипотечного займа с учетом имеющихся денежных средств.

- Далее военнослужащий подбирает необходимое жилье и представляет все документы по нему банку и «Росвоенипотеке».

- В случае одобрения «Росвоенипотека» перечисляет накопленные средства банку, а кредитная организация направляет всю сумму займа на указанный расчетный счет продавца жилья в договоре купли-продажи.

- Приобретенное жилье оформляется в залог банку и «Росвоенипотеке».

- До тех пор, пока гражданин служит, государство за него ежемесячно погашает 1/12 от ежегодной выплаты на накопительный счет. То есть в 2017 году эта сумма составляла 21666 рублей.

Все военнослужащие имеют право использовать данные средства для приобретения жилья путем оформления военной ипотеки. Распорядиться ими можно только после того, как человек прослужит более 3 лет.

Для получения средств и вступления в программу необходимо обратиться в специально созданное для этих целей государственное учреждение «Росвоенипотека». Именно оно выдает сертификат, подтверждающий участие человека в этой программе и его возможность использовать накопленные денежные средства.

Военная ипотека Сбербанка — условия оформления

Сбербанк – крупнейшая государственная банковская организация, которая использует в своей деятельности не только собственные программные и технические разработки, но и активно принимает участие в льготных программах.

Военная ипотека Сбербанка, условия которой мы рассмотрим в данном материале – выгодное предложение на льготных условиях.

Любой военнослужащий может подать заявку на получение средств для приобретения новой или вторичной квартиры, частного участка и строительства дома в 2018 году.

Максимальная продолжительность кредитования – 20 лет, базовая процентная ставка при этом составляет 9.5%.

Банковская организация активно следит за мировыми трендами и актуальными разработками в своей области, представляя инновационные решения для повседневного использования.

Здесь можно выделить личный кабинет, где каждый желающий может отследить актуальную задолженность, даты выплат и другую информацию.

Военная ипотека в Сбербанке

Рефинансирование займов сегодня — популярная услуга. Оформить ее можно во многих банках. Однако суть рефинансирования заключается в том, чтобы найти минимальный процент, под который банк одобрит новый займ. Им в свою очередь заемщик сможет погасить уже действующий.

Военная ипотека Сбербанка для тех, кто проходит службу в армии. Банк дает возможность на выгодных условиях приобрести жилье. Привлекательные условия — сниженная процентная ставка и длительный срок оформления ипотеки — позволяют принять участие в ипотечной программе многим.

Можно ли рефинансировать военную ипотеку и как это сделать?

Рефинансирование, или перекредитование, военной ипотеки проводится при согласовании с «Росвоенипотекой». Эта процедура уже доступна в 2018 году: пока снижение ставки возможно до 9,9%.

Внесены изменения в Правила (пост. Правительства от 15 мая 2008 г. № 370) предоставления военнослужащим-участникам НИС целевых жилищных займов. Новая редакция документа позволяет военнослужащему рефинансировать действующую военную ипотеку в другом банке.

Суть изменений: средства на лицевом накопительном счете военного можно использовать для погашения ипотечного кредита, взятого для рефинансирования ранее оформленной ипотеки.

Ранее в документе было указано, что средствами НИС можно погашать кредит на покупку жилья. Такая формулировка означала, что кредит, полученный для рефинансирования, государство погашать не будет. Но теперь законодательные ограничения сняты.

Перекредитование военнослужащего обладает только одной особенностью – после оформления нового договора нужно внести изменения в документы с «Росвоенипотекой», чтобы платежи поступали в погашение уже нового кредита.

В остальном процедура довольная стандарта.

Шаг 1. Выбрать банк и получить положительное решение

Банки, приступившие к рефинансированию военной ипотеки в 2018 году:

- Банк Зенит: 9,9% годовых, срок – до достижения возраста 50 лет.

Шаг 2. Перекредитовать ипотеку

Военнослужащий получает в «новом» банке кредит, закрывает долг в «старом» банке. Снимает в Росреестре одно обременение («старого» кредитора) и подает документы по новому залогу («нового» кредитора).

При оформлении нового кредита вносятся изменения в договор страхования имущества.

Перед досрочным погашением необходимо заранее направить уведомление в банк.

За сколько дней до погашения нужно это сделать – указано в кредитном договоре.

Шаг 3. Направить в «Росвоенипотеку» документы

Этот этап можно провести одновременно с решением вопросов по регистрации документов в Росреестре.

Для того чтобы средства НИС направлялись в погашение нового кредита, надо предоставить в «Росвоенипотеку» 5 документов:

Доп. соглашение к договору целевого жилищного займа о замене банка-кредитора – 3 экз., подписанные со стороны военнослужащего.

Копию нового кредитного договора с графиком погашения – 1 экз., заверенный банком.

Копию договора банковского счета, куда будут поступать средства НИС – 1 экз., заверенный банком. Документ нужен не всегда: у банка может быть прямое соглашение о зачислении средств НИС – эту информацию подскажут в банке.

Копию документа, подтверждающего выдачу нового кредита – 1 экз., заверенный банком.

Копию паспорта.

Все документы из перечня (возможно, за исключением копии паспорта) помогут оформить в банке, выдавшем кредит на рефинансирование.

«Росвоенипотека» в течение 10 рабочих дней подписывает допсоглашение к договору целевого жилищного займа и возвращает 2 экземпляра военнослужащему. Если в документах допущены ошибки, у участника НИС будет 20 рабочих дней на их устранение.

Далее, средства НИС будут поступать в погашение уже нового договора по обычной схеме.

Что нужно учесть при рефинансировании военной ипотеки

Дополнительные затраты. Складываются из оплаты нового отчета об оценке квартиры (3 000–15 000 р.) и госпошлины (1 000 р.). Другие расходы могут быть связаны с нотариальным услугами либо страховкой.

Страхование. До проведения рефинансирования лучше заранее выяснить, можно ли не менять страховую компанию. Как правило, все крупные страховые организации работают со всеми банками и проблем возникнуть не должно, – тем не менее проверить стоит.

Замена страховой компании, если срок страховки не истек – нежелательна, так как часто при расторжении договора страхования возврат премии идет с дисконтом.

Второй важный вопрос: новый банк-кредитор может требовать оплаты страховки как минимум за год. А срок действия текущей страховки может истекать ранее.

Например, договор страхования заключен в ноябре и оплачивается ежегодно. Рефинансирование проводится в мае, т. е. с момента заключения нового договора и до окончания страховки будет не 12 месяцев, а около 6.

В этом случае нужно будет внести платеж за несколько месяцев страхования.

Когда рефинансировать. Проведение сделки лучше рассчитать таким образом, чтобы досрочное погашение приходилось на дату очередного платежа.

Во-первых, тогда не возникнет «хвост» по начисленным процентам, в дату очередного платежа – они все будут оплачены.

Во-вторых, получится максимальный задел по времени для подписания документов с «Росвоенипотекой», и не придется волноваться о поступлении очередного погашения уже по новым реквизитам.

Как снизить процентную ставку по военной ипотеке в своем банке

Это возможная альтернатива рефинансированию в другом банке.

Для снижения ставки по военной ипотеке необходимо подать в свой банк заявление с просьбой снизить ставку.

До текущего момента банки на подобные заявления отвечали отказами. Однако учитывая появившуюся у военнослужащих возможность рефинансирования ипотеки, банку выгоднее снизить ставку, чем потерять портфель.

Как рефинансировать военную ипотеку Сбербанка

Сбербанк представляет собой крупнейшую финансово-кредитную организацию в России и уже давно зарекомендовал, как надежную партнерскую организацию. Банковская структура использует в практике не только собственные техническо-программные разработки, но и активно участвует в различных госпрограммах. Одним из востребованных направлений является военная ипотека.

Данная льготная программа направлена на помощь в приобретении доступного жилья военнослужащим. Но, учитывая долгосрочность ипотечных займов, банк предлагает на определенных условиях такую услугу, рефинансирование военной ипотеки Сбербанка. Пересмотр кредитных обязательств также проводится с учетом существующих льгот.

При определенных условиях военную ипотеку можно рефинансировать по льготным процентам

Рефинансирование: суть понятия

Под рефинансированием подразумевается замена существующей жилищной ссуды на другую, оформленную уже по новым условиям. Данная процедура преследует следующие цели:

- Корректировка ставки годовых.

- Снижение платежа и периода ссуды.

- Получение возможности на временную отсрочку выплат.

- Увеличение срока кредитования за счет понижения суммы выплат.

Вопрос рефинансирование становится особенно острым и актуальным, ведь ставка ЦБ имеет тенденцию к снижению. И возникает ситуация, когда обычный заемщик, берущий кредит не на льготных условиях, оказывается в более выгодном положении, чем кредитуемые по госпрограммах.

Но стоит понимать, что Сбербанк может и отказать в такой услуге. Причинами запрета к рефинансированию служат такие нюансы, как:

- негативная кредитная история;

- увольнение с занимаемой должности по службе;

- имеющаяся задолженность по займу (до 400 000 руб. или же от 2,4 млн).

Со всеми условиями по рефинансированию можно ознакомиться на портале Сбербанка

Особенности военной ипотеки

Несение воинской обязанности всегда поощрялось государством и поддерживалось, в первую очередь предоставлением различных льгот и специально разработанных тарифных предложений. Для военнослужащих также существуют льготные направления по предоставлению им жилищной ипотеки.

Ссуда на приобретение жилья участникам военной ипотеке предоставляет только на условиях участия заемщика в НИС (накопительно-ипотечная система).

То есть, на накопительный счет военнослужащего ежегодно поступает определенная денежная сумма. И уже спустя 2,5-3 года скопленную сумму потенциальные заемщики могут использовать в качестве взноса за квартиру.

Также субсидии выделяет и сам Сбербанк, на определенных, льготных условиях.

В связи с планомерным уменьшением годовых процентов и предоставлением обычным заемщикам более мягких и доступных условий, вопрос о рефинансировании военной ипотеки стал наиболее актуальным.

Реструктуризацию проводят практически все ведущие банки России, при соответствии условий по данному направлению.

Рефинансирование может производиться, как в самом банке-займодавце, так и в иных финансовых учреждениях.

Такая возможность предоставляется лишь тем заемщикам, которые оформили ипотеку по более ранним версиям программы. Когда кредитование заключалось на устаревших и уже неактуальных условиях. Новая программа военного кредитования выглядит следующим образом:

- срок ипотеки: 20 лет;

- годовая ставка: 9,5%.

Суть рефинансирования

Какие варианты реструктуризации предлагает Сбербанк

Прежде, чем выяснять, как рефинансировать военную ипотеку Сбербанка, стоит узнать о нескольких направлениях, разработанных с целью облегчения кредитных выплат военнослужащим. Банком предлагается и реструктуризация имеющегося займа, эта услуга аналогична с рефинансированием, но разрешает погашать средствами НИС обычные, гражданские ссуды.

Пересмотр займа под уменьшенный процент

Данная услуга является одной из самых привлекательных для желающих рефинансироваться. В Сбербанке также можно провести и реструктуризацию военной жилищной ссуды (оформленной в ином банке). Перекредитование производится после рассмотрения банковской организацией заявления от плательщика.

Реструктуризация имеющегося займа в Сбербанке проходит по таким этапам:

- В банке-эмитерне (где был взят кредит) заемщику следует получить выписку, с указанием суммы остатка задолженности и срока погашения.

- Данная выписка отдается сотрудникам Сбербанка.

- Оформляется договор на рефинансирование.

- Полностью погашается имеющаяся задолженность в иной банковской структуре и все обязательства по свежеоформленному кредиту переходят в Сбербанк.

Рассчитать суммы новых платежей после рефинансирования можно при помощи онлайн-калькулятора

При увольнении со службы

Имеются некоторые причины, при наличии которых военный испытывает потребность в рефинансировании жилищной ссуды. В частности:

- жилищный займ был оформлен еще до поступления на военную службу, без участия НИС;

- заемщик по неким причинам был освобожден от служебных обязанностей и теперь ему предстоит погашать ссуду своими силами.

Рефинансирование при увольнении со службы помогает плательщику значительно снизить финансовую нагрузку, а также и получить возможность отсрочки по платежам ссуды.

Эксперты считают проведение рефинансирования военной ипотеки выгодной с любой точки зрения и позиции.

Ведь начисления по НИС будут продолжать исправно поступать, а сама ставка годовых по займу существенно снизится.

Как оформить процедуру рефинансирования

Для оформления такой процедуры, помимо заявления от плательщика, потребуется собрать и определенный портфель документации. Список бумаг включает в себя следующее:

- паспорт;

- военный билет;

- имеющийся ипотечный договор;

- справка, свидетельствующая об уровне дохода;

- сертификат участника накопительно-ипотечной системы;

- разрешение, полученное от Росвоенипотеки на проведение процедуры рефинансирования.

Для получения разрешительного уведомления, в Росвоенипотеку следует предварительно отправить рапорт и приложить его к пакету документов. Документация потребуется следующая:

- паспорт;

- бумаги, подтверждающие открытие нового банковского счета;

- договор с банком-займодавцем о предоставлении нового займа;

- оформленное дополнительное соглашение, прилагаемое к ипотечному договору, где указан новый банк-займодавец.

Росвоенипотека после рассмотрения рапорта, примет решение на одобрение либо несогласия в проведении рефинансирования. Наиболее распространенными причинам отказа в процедуре пересмотра действующих кредитных обязательств становятся отсутствие каких-либо справок/документов или же неправильное их оформление.

В Сбербанке можно рефинансировать и ипотеку, взятую вы другом банке

Плательщику дается 20 суток на предоставление Росвоенипотеке всех отсутствующих и важных бумаг. Затем заявление-рапорт следует написать повторно. Стоит помнить и о необходимости проведения оценочной процедуры. Лучшим вариантом станет использование услуг тех оценочных компаний, который являются аккредитованными Сбербанком.

Заемщику необходимо самостоятельно оплачивать работу специалистов оценочной комиссии. Длительность процедура обычно не продолжается более 5 суток. Для прохождения процедуры оценки также требуется собрать документы, касающиеся ипотечного жилья.

Использование онлайн-калькулятора

Воспользоваться услугами такого удобного и необходимого сервиса можно на портале любой банковской организации, работающей в сфере кредитования. Онлайн-калькулятор действует на условии введенных в него заранее параметров:

- срока займа;

- процентной ставки;

- суммы регулярного платежа.

Чтобы увидеть, насколько выгодным будут новые условия кредитования, нужно действовать по следующей схеме:

- Обозначить остаток по имеющемуся займу. Эту сумму можно уточнить по банковской выписке либо узнать в ЛК (личный кабинет).

- Указать ставку по действующему кредиту. Этот показатель прописывается в ипотечном договоре. Также его можно уточнить по телефонному звонку в банк.

- Отметить возраст заемщика. Такой пункт является довольно важным параметром. Иногда банк при планировании рефинансирования. С учетом возраста может разрешить к получению меньшую сумму, остаток придется доплачивать заемщику из личных сбережений.

- Подобрать наиболее выгодное предложение по переоформлению займа и завершить процедуру.

Теперь осталось дождаться выполнения калькулятором подсчетов. А по итоговым результатам заемщик может убедиться в выгодности такого шага.

Условия перекредитования военной ипотеки в других банках

Если решено провести процедуру реструктуризации в ином банке-займодавце, первое, что необходимо будет сделать – это переадресовать сумму задолженности по действующему жилищной займу в собственность нового банка. После этого происходит перерасчет кредитной суммы. Самостоятельно заемщику придется снимать обременение и передать право на него в выбранный банк.

Сбербанк является наиболее привлекательным банком для получения ипотеки и проведения рефинансирования

Как подобрать наиболее эффективную в плане выгоды банковскую структуру? Нужно понимать, что банков в РФ довольно много, но далеко не каждый занимается военной ипотекой.

Можно сравнить предложения от Сбербанка с иными банковскими организациями, предлагающими рефинансирование военной ипотеки:

- Сбербанк: 9,5%;

- ВТБ: 9,7%;

- Открытие: 10;

- УралСиб: 10,9;

- СвязьБанк: 10,9;

- Абсолют Банк: 10,9.

Судя по приведенным данным, наиболее выгодным и надежным для заемщиков становится именно Сбербанк России. Но также выгодные предложения по рефинансированию предлагает и ВТБ. Что касается имеющихся условий-требований к заемщикам, то они различны и зависят от внутренней политики финансовой организации. Основными требованиями являются следующие нюансы:

- Возраст заемщика: 21-65 лет.

- Подтвержденная платежеспособность.

- Хорошая кредитная история без просрочек.

- Отсутствие иных крупных займов (малая нагрузка по кредитам).

Выводы

Процесс рефинансирования военной ипотеки – достаточно сложная и многогранная процедура. Но потраченные усилия окупятся с лихвой, учитывая полученную выгоду и значительное снижение финансовой нагрузки. По оценкам экспертов-аналитиков рефинансирование военной ипотеки – отличный вариант, который необходимо обязательно использоваться в целях улучшения своего материального положения.

Особенности рефинансирования военной ипотеки

Рефинансирование жилищного кредита позволяет уменьшить процентную ставку по действующему договору и уменьшить размер переплаты. В связи со специальными условиями кредитования рефинансирование военной ипотеки имеет определенные особенности.

У военнослужащих только в конце 2017 года появилась возможность рефинансировать свои ипотечные кредиты. Это связано с тем, что начиная с 2015 года, ключевая ставка Банка России существенно снизилась, и новые кредиты стали выдаваться под меньший процент.

Основной причиной внедрения данного кредитного продукта является то, что по ряду заемщиков на конец периода погашения прогнозируется возникновение задолженности. Долг по военной ипотеке может образоваться в следующих случаях:

- По причине отмены индексации накопительных взносов в период с 2015 по 2016 гг. Платежи участникам накопительной ипотечной системы в связи с кризисной экономической ситуацией в стране не были проиндексированы, и поэтому в конечном итоге этих средств будет недостаточно для погашения кредита.

- Если срок действия договора превышает срок службы заемщика.

- Досрочное увольнение военнослужащего.

Благодаря рефинансированию заемщик сможет погасить текущую задолженность и получить более выгодные условия кредитования.

Как производится перекредитование

Переоформление действующей ипотеки влечет за собой изменение одного или нескольких параметров кредита. В зависимости от того, какую цель преследует заемщик, выделяют следующие варианты перекредитации:

- снижение процентной ставки путем оформления нового кредита в другом банке;

- уменьшение срока платежей (если у клиента есть возможность выплатить кредит раньше срока и, таким образом, избежать последствий отмены индексации);

- продление срока кредитования (позволит уменьшить ежемесячный платеж);

- получение отсрочки по уплате долга или предоставление льготного периода без начисления процентов (этот вариант возможен только при оформлении реструктуризации, если у заемщика возникли обоснованные финансовые трудности).

Чтобы не терять клиентов, которые могут рефинансировать свою ипотеку у других кредиторов, многие банки в настоящее время практикуют снижение процента по действующему ипотечному займу. Для этого необходимо оформить соответствующий запрос в отделении или на официальном сайте банка, в котором у вас оформлена ипотека.

С начала 2018 года в действие вступила Государственная программа льготного ипотечного финансирования семей, в которых есть несовершеннолетние дети.

Так, если в период с 2018 по 2022 годы (включительно) у заемщика рождается второй или третий по счету ребенок, то он может рассчитывать на снижение ставки по своему ипотечному кредиту до 6% годовых.

Государство будет выплачивать банку разницу в процентах в течение 3 или 5 лет для семей с двумя и тремя детьми соответственно. После окончания данного срока будет установлена первоначальная ставка.

В данную программу включается как оформление новых кредитов, так и рефинансирование уже действующих, в том числе военной ипотеки. Обязательное условие – приобретение недвижимости на первичном рынке.

В каком банке можно оформить новый кредит

Так как военная ипотека является частью государственной программы, то и её рефинансирование имеет свою специфику. В отличие от стандартной процедуры перекредитования ипотеки, заемщик-военнослужащий может столкнуться со следующими трудностями:

- Если объект недвижимости находится в залоге у ФГКУ «Росвоенипотека», то потребуется получить согласование от данного учреждения.

- При дальнейшем прохождении службы заемщиком государство продолжит компенсировать платежи по ипотеке. Поэтому новый кредитор должен иметь право на проведение подобной операции и состоять в договорных отношениях с ФГКУ «Росвоенипотека».

На сегодняшний день военную ипотеку можно рефинансировать только в ПАО «Банк Зенит». Условия перекредитования представлены в таблице.

| 9,90 |

| от 12 месяцев до того момента, когда заемщик достигнет 50 лет. |

| минимальная – 300 000 рублей, максимальная – сумма задолженности по текущей ипотеке, но не более 80% от стоимости залога |

| российское гражданство, наличие регистрации на территории РФ, возраст – 21-50 лет |

| отсутствие просрочек; есть государственная регистрация права собственности на объект; валюта – рубли; действующий кредит выдан банком, который не является членом банковской группы «Зенит». |

Рефинансирование ипотеки в банке «Зенит» возможно только для действующих военнослужащих.

Для начала заемщику понадобится подать первичную заявку и получить положительное решение. Сделать это можно на сайте банка или в стационарном офисе. После предварительного одобрения от клиента потребуются предоставить все необходимые документы, в том числе по текущему кредиту и по объекту недвижимости.

Дальнейшая процедура оформления выглядит следующим образом:

- Подписание документов.

- Зачисление кредитных средств на специальный счет заемщика.

- Перечисление суммы кредита на счет, открытый в банке – первоначальном кредиторе, для погашения долга.

- Переоформление залога в пользу нового кредитора и определение залогового старшинства между банком и Росвоенипотекой.

При таком способе рефинансирования заемщику не надо получать разрешение Росвоенипотеки.

Общее перекредитование

Если военный уже завершил свою службу, то рефинансировать военную ипотеку описанным выше способом не удастся.

После увольнения военнослужащий самостоятельно погашает задолженность по ипотеке.

При этом он имеет право ее рефинансировать на общих основаниях в любом банковском учреждении, которое предоставляет такую возможность.

Выгодные условия перекредитования предлагают следующие банки:

Рефинансирование действующей военной ипотеки – это относительно новый кредитный продукт, который во многих банках находится еще на этапе внедрения. Схема переоформления подобных кредитов на сегодняшний день согласована и реализована только в ПАО «Банк Зенит».