Содержание

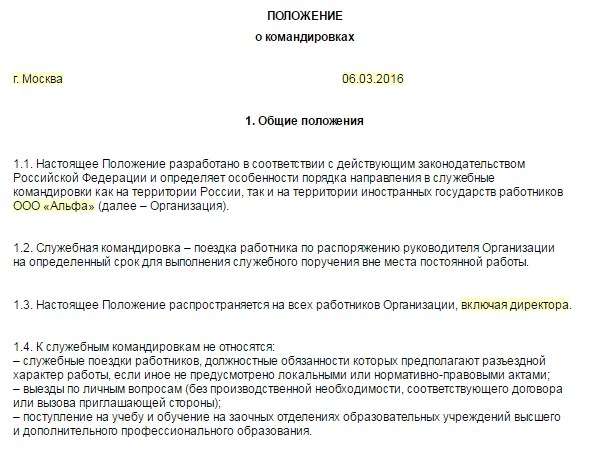

Оформление командировки за счет принимающей стороны

Нередко возникают случаи, когда по договоренности между предприятиями работника направляют к другому, стороннему работодателю для выполнения работ у последнего либо с целью обмена опытом.

Как следствие, раз поступило приглашение, то все сопутствующие траты (дорога на транспорте туда и обратно, проживание, питание) возмещает приглашающее лицо.

Как правило, такая ситуация возможна при назначении в заграничные командировки, острой потребности в выполнении квалифицированных либо высокотехнологичных работ.

Как оформить командировку за счет принимающей стороны?

Кадровое оформление всей необходимой документации при должностных поездках подобного рода выполняется в общем порядке с учетом целого ряда особенностей.

При оформлении такой поездки следует запомнить, что расходы на командировку за счет принимающей стороны возмещаются согласно нормам, установленным локальными НПА либо законодательством:

- траты сотрудника на проживание (гостиница, общежитие, арендное жилье) подлежат возмещению на сумму 550 рублей/сут. Факт съема жилья следует подтвердить документально (чеки, квитанции);

- расходы на средства передвижения покрываются в зависимости от его вида (автобус, самолет, поезд). Если откомандировываемый выбрал личный автотранспорт, то оплата топлива происходит на основе поданного в бухгалтерию путевого листа и квитанций с АЗС. Услуги такси возмещению не подлежат;

- суточные оплачиваются согласно нормам, установленным локальными НПА, коллективными договорами либо законодательством. Например, в организации может действовать специализированное положение.

После возвращения (важно: а не окончания работ у другого нанимателя) сотруднику следует сдать в бухгалтерию организации оформленный надлежащим образом авансовый отчет. К докладу прилагаются бумаги, доказывающие расходование выданных ранее средств (билеты, квитанции). Список документов размещается на обороте отчета. Для подготовки отчета установлен 3-хдневный срок.

Командировка за счет принимающей стороны — нужно ли платить суточные

Согласно закону, суточные – это те дополнительные траты, которые законодательство связывает с тем фактом, что сотрудник вынужден проживать вне своего постоянного местожительства (проще, вне дома). При расчете суточных учитывается каждый день трудовой деятельности вне дома, в том числе выходные и праздничные дни (например, 1 мая, 9 мая, 8 марта), время в пути (в т.ч.

в связи с задержкой по независящим от сотрудника причинам — поломка, непреодолимая сила, стихийное бедствие). Они не подлежат выплате при работе в местности, откуда сотрудник может каждодневно добираться домой, а не оставаться на второй и последующие дни, исходя из сложившихся в местности условий транспортного сообщения (например, соседний город, ежедневный рейсовый автобус).

Обратите внимание

Суточные, как и размер среднего заработка на период командирования, оплачивает направляющая сторона. Также непосредственный работодатель возмещает сторонние расходы сотрудника (оплата услуг связи, затраты на визу), если иные условия не установлены заранее оформленным договором.

Если поездка планируется за пределы территории РФ (независимо от того, относится ли государство назначения к дальнему или ближнему зарубежью), то суточные выплачиваются:

- за время нахождения в пределах Федерации – в общеустановленном порядке;

- с момента пересечения границы зарубежья — в порядке и размерах, специально определенных для заграничных поездок. В таких случаях работник обеспечивается авансом в валюте.

При краткосрочных (однодневных) поездках по территории страны суточные не выплачиваются. Когда же однодневная командировка планируется за границу, то суточные выплачиваются в сумме 50 % от нормы затрат (НДФЛ не облагаются суммы ниже 1250 руб.).

Что следует знать, если Вам предстоит командировка за счет принимающей стороны – НДФЛ и страховые взносы с суточных не высчитываются, если соблюден их лимит. По п. 3 ст. 217 НК РФ лимит суточных составляет 700 руб. при внутренних и 2 500 руб. при заграничных поездках.

Документы для оформления командировки за счет принимающей стороны

Для правильного оформления командировки за счет принимающей стороны необходимы следующие документы:

- договор между предприятиями;

- приказ организации-работодателя.

В договоре прописываются детально все затраты на планируемую командировку за счет принимающей стороны (например, оплата билетов до места назначения и с вокзала до места проживания, категория номера в гостинице и прочие). Расписать все нюансы особенно важно для того, чтобы потом не возникало никаких спорных вопросов с выплатами.

Выдача должностного поручения и командировочного свидетельства с 2016 г. не обязательна.

Приказ о командировке за счет принимающей стороны

Анализируемый приказ оформляется на основании тех условий, которые согласованы в договоре. В его тексте должны содержаться следующие данные:

- Ф.И.О. и функция, выполняемая работником (например, Иванов Иван Иванович, менеджер по туризму);

- место и дата поездки (дата начала и окончания «с … по ….»);

- цель поездки (например, для монтажа оборудования, участия в семинаре);

- источник финансирования (например, служебная поездка будет оплачиваться за счет принимающей стороны ОАО «Аргомаш»).

Распоряжение подписывается начальником фирмы (или субъектом, его заменяющим) и командируемым сотрудником.

Скачать образец

Питание в командировке за счет принимающей стороны

Компенсация затрат на питание осуществляется согласно договору. Если соглашение включает пункт о питании, то в нем должно быть отражено следующее:

- режим питания (например, 2-х либо 3-х разовое питание);

- место приема пищи (столовая, кафе).

Оформление питания как обязанности приглашающего лица не влечет за собой автоматического уменьшения размера суточных.

Таким образом, оформление должностной поездки за счет принимающей стороны во многом зависит от договоренности руководителей организаций. Следовательно, большое внимание должно быть уделено разработке проекта договора с тем, чтобы все обстоятельства (питание, проживание, дорога и прочие) были предельно согласованы.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (5

Командировка за счет принимающей стороны: оформление, суточные, документы 2019

Все затраты, которые понес работник в период пребывания в служебной командировке, должны быть ему компенсированы. Возмещению подлежат расходы на билеты для проезда к месту работы, съемное жилье, питание.

Сотрудник вправе претендовать на выплату так называемых суточных. Данные выплаты должны быть предусмотрены положениями внутренних актов компании и коллективного договора.

Давайте выясним, как оформляется командировка за счет принимающей стороны.

Как оформляется командировка за счет принимающей стороны

Все операции, имеющие отношение к хозяйственной деятельности компании, должны быть отражены в документах – бланках первичной документации, хранящихся затем у сотрудника бухгалтерии. Командировка как раз и относится к таким событиям, а потому и она должна быть оформлена должным образом.

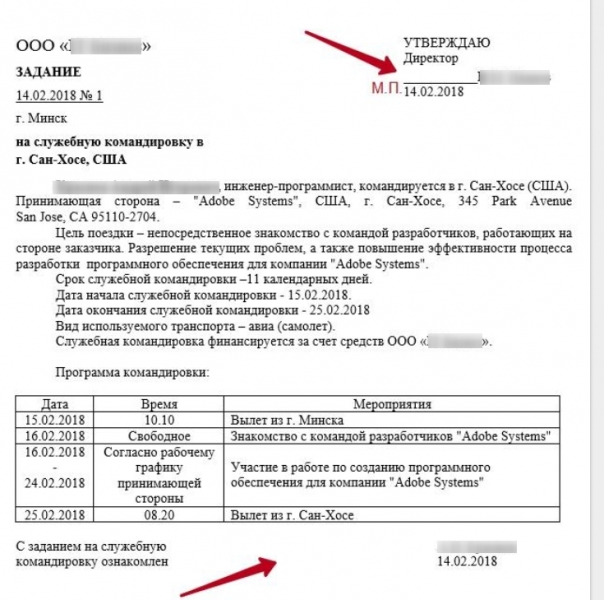

Когда предприятие направляет работника в служебную командировку, оформляются следующие обязательные документы:

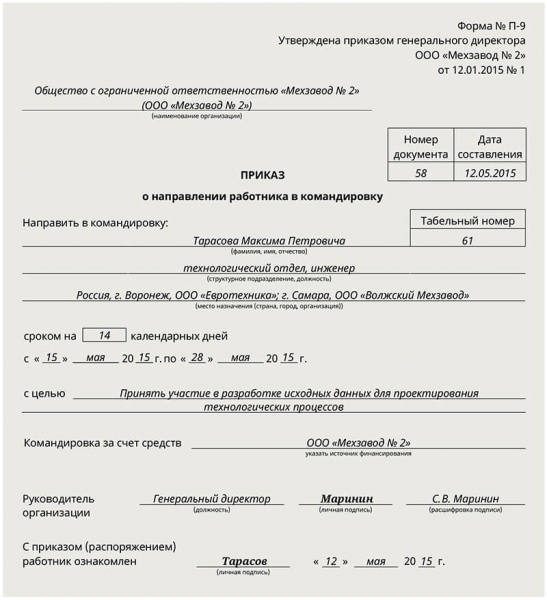

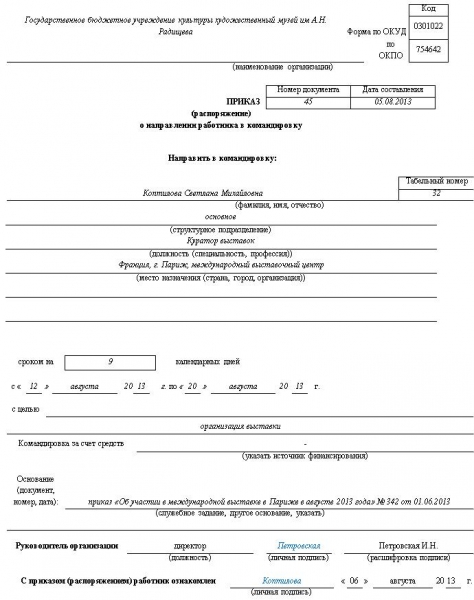

- служебное задание (на унифицированном бланке Т-10а);

- командировочное удостоверение (на бланке унифицированной формы Т-10);

- приказ руководителя фирмы или его распоряжение о направлении сотрудника в командировку (по форме Т-9 или Т-9а).

Хотя в трудовое законодательство и обязывает руководителей работников оплачивать им командировочные расходы, каких-либо определенных указаний относительно методов и порядков финансирования командировок не существует.

В связи с тем, что способы компенсации командировочных затрат работника законом не определены, возместить расходы может как непосредственный работодатель, так и организация, в которую поехал служащий для исполнения каких-либо обязанностей.

Чтобы предоставить сотруднику гарантии оплаты его работы, перед поездкой он подписывает соглашение с нанимателем, в котором будет указано, какая именно фирма должна будет выплатить деньги, и какие конкретно затраты подлежат возмещению.

Приказ руководителя на отправку подчиненного в поездку должен содержать сведения об источнике финансирования командировки. В случае с оплатой поездки за счет предприятия, в который поедет работник, прописывается, что имеет место командировка за счет принимающей стороны.

Читайте также статью ⇒ “Оплачиваются ли дни командировки”.

Как оплачивается командировка за счет принимающей стороны

Прежде чем направить сотрудников в командировку, компания должна внести пункт об определении размера оплаты поездок в локальные нормативные акты и коллективный договор.

Сотрудник должен вовремя и в полном объеме получить деньги в счет компенсации командировочных затрат, когда он предоставит принимающей фирме документы о расходах, в том числе платежные документы за жилье (договор аренды или квитанции об оплате гостиничного номера), билет на поезд или самолет. Если в договоре оговаривается оплата каких-либо еще расходов в течение пребывания в командировке, собрать нужно будет больше бумаг.

По утвержденным правилам, работник не может претендовать на суточные выплаты в размере, большем чем 700 рублей в день. Однако, если речь идет о заграничной поездке, размер суточных существенно увеличивается – до 2,5 тысяч рублей в день.

Суточные – оплата за все без исключения дни, проведенные сотрудником в командировке, с учетом выходных, праздничных дней, периодов нахождения в пути и вынужденных остановок.

Даже если оплатой командировки обязалась заниматься принимающая сторона, работодатель сотрудника все равно выплачивает ему некоторые суммы. Принимающее предприятие будет оплачивать стоимость проезда до пункта назначения и за аренду жилого помещения, а руководитель работника выплатит:

- зарплату за все время пребывания в командировке в размере среднемесячного оклада;

- компенсацию суточных затрат за все дни нахождения в поездке, в том числе компенсацию понесенных с позволения нанимателя расходов (на оформление документов, на услуги мобильной связи).

Пока сотрудник предприятия пребывает в командировке, его нельзя уволить, лишить должности и рабочего места. Должность сохраняется и на время, проведенное в пути до места назначения и обратно.

Оформление командировки за свой счет

Законодательство не предусматривает возможности отправления работника в командировку за его счет, однако, наниматели часто нарушают закон и компенсируют расходы сотрудника уже после его возвращения с поездки.

Как и в общем случае, работодатель должен издать приказ, оформить служебное задание и выдать командировочное удостоверение (если такие документы предусмотрены внутренними актами компании).

Перед поездкой сотрудник не обращается в бухгалтерию за получением денег в счет выплаты среднемесячного оклада, суточных и компенсаций его будущих затрат.

Все выплаты будут произведены по возвращении.

Читайте также статью ⇒ “Направление сотрудника в командировку”.

Законодательные акты по теме

Типичные ошибки

Ошибка: Работник, пребывавший в командировке за рубежом, не истратил все выданные ему деньги и вернул часть средств работодателю в рублях.

Комментарий: Компенсация расходов на поездку за границу по работе выплачивается в иностранной валюте той страны, куда направлен сотрудник. Если деньги остаются, работник возвращает их в кассу предприятия также в валюте.

Ошибка: Работодатель направил работника в командировку за счет принимающей стороны, не предложив оформить соглашение об оплате затрат, которые будет нести сотрудник во время поездки.

Комментарий: В качестве гарантии сотруднику должно быть предоставлено на подпись соглашение об оплате командировки принимающей стороной.

Ответы на распространенные вопросы о том, как оформляется командировка за счет принимающей стороны

Вопрос №1: Как отразить в табеле учета отсутствие сотрудника, который был направлен в служебную командировку?

Ответ: Сотрудник отдела кадров должен отметить дни пребывания в командировке как рабочие с отметкой “К”.

Вопрос №2: Как компенсировать затраты сотрудника, который был направлен в командировку за границу за счет принимающей стороны?

Ответ: Все расходы работника должны быть возмещены в иностранной валюте, то же касается и аванса.

Оцените качество статьи. Нам важно ваше мнение:

Правильное оформление командировки за счет принимающей стороны, порядок оплаты

Главная > Трудовое право > Командировка > Важное > Правильное оформление командировки за счет принимающей стороны, порядок оплаты

По общему правилу, установленному Трудовым кодексом России, поездки работников для выполнения своей трудовой функции не по постоянному месту работы оплачиваются направляющим предприятием (организацией).

Однако, если в основании направления в командировку лежит приглашение стороннего юридического лица, законодатель предусмотрел возможность компенсации всех растрат, связанных с поездкой, за счет принимающей стороны.

Важно

Такой способ расчета имеет некоторые особенности и реализовывается путем заключения соответствующего договора между направляющим и принимающим предприятиями.

Законодатель не ограничивает руководства предприятий (организаций), в случаях направления сотрудников в служебные поездки, в принятии решений относительно стороны, осуществляющей финансовое обеспечение расходной части по командировке.

Представленное решение закрепляется на уровне документально оформленных договоренностей между предприятием, на котором работник официально трудоустроен и организацией, приглашающей сотрудника для выполнения необходимых ей производственных задач.

Оформляется служебная поездка на выполнение трудовой функции вне места постоянной работы приказом работодателя гражданина, который направляется в командировку.

В последнем случае одна из сторон имеет право взять на себя растраты, связанные как с поездкой как принимаемого работника, так и трудящегося, направляемого от своего юридического лица.

Перечень расходов и их постатейная детализация, во избежание наступления конфликтных ситуаций, должны прописываться в договорных документах предприятий о направлении (приеме) работника.

Также представленную информацию фиксируют в локальных актах предприятий (организаций), от которых следует отталкиваться, подписывая соглашение.

Нужно ли платить суточные?

Законодатель установил обязательство оплачивать работникам, направленным на выполнение поставленных производственных задач не по постоянному месту работы, все траты, связанные с соответствующей поездкой.

Все командировочные расходы включают:

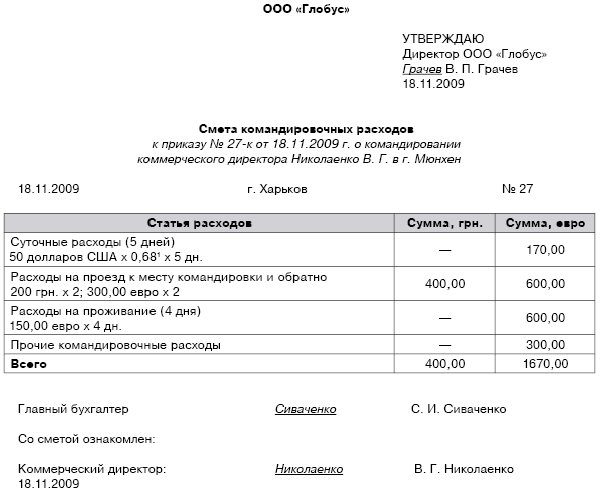

- Заработную плату;

- Суточные;

- Оплата проживания и проездных документов;

- Иные растраты (при их наличии и аргументации необходимости).

Как правило, представленные расходы должна нести организация, на которой трудоустроен работник.

Однако, если командировка имеет статус оплачиваемой за счет приглашающей стороны, часть компенсации (или ее полная сумма) осуществляются предприятием, в которое направлен трудящийся.

Суточные расходы – это платежи, которые имеют непосредственную связь пребывания работника вне дома. Они подлежат выплате только в том случае, если поездка в место направления продолжается более одного дня.

Компенсировать расходы на проезд на общественном транспорте, оплату мобильной связи, питание по общим предписаниям должно юридическое лицо, с которым командированный пребывает в трудовых отношениях на основании заключения трудового договора.

Совет

Однако, законом не установлен запрет возложения обязанностей уплаты суточных на принимающее предприятие (организацию). Представленные условия могут иметь место при детальном закреплении в договоре между направляющим и принимающим предприятиями.

Следует отметить, что предприятие, по приглашению которого направляется сотрудник, может взять на себя оплату лишь части трат, отнесенных к суточным, например, предоставить питание.

В таком случае направляющая сторона должна будет выдать работнику суточные, рассчитанные без учета питания (в соответствии с Инструкцией №115 это не менее 70% от суммы, установленной законодателем).

Важно! Выплата суточных платежей является обязательной вне зависимости от того, за чей счет оплачивается служебная поездка.

Оплачиваются ли командировочные расходы на проезд, проживание?

По общему правилу, если командировка спонсируется принимающей стороной, в первую очередь, такая компенсация касается оплаты проезда и проживанием работника вне места постоянной работы.

Все условия финансирования представленных статей расходов приглашающим предприятием (организацией) должны предварительно оговариваться в договоре, заключенном между юридическим лицом, на котором трудоустроен работник, и фирмой, приглашающей последнего для выполнения каких-либо производственных задач.

В представленном документе также необходимо прописывать способы произведения затратных расчётов, их документальное или иное подтверждение.

Принимающее предприятие (организация), берущее на себя спонсирование поездки работника на выполнение служебного задания, имеет право указать исчерпывающий перечень видов транспорта, которым сотрудник может добраться к месту командировки, а также условия проживания последнего на все время продолжительности поездки.

Оформление документов

К документальному оформлению служебной поездки за счет принимающей стороны выдвигаются такие же требования, как и к командировкам, финансируемым направляющим юридическим лицом.

Прежде, чем руководство предприятия (организации) издаст приказ о направлении работника в поездку на выполнение трудовой функции вне места постоянной работы, оплачиваемую за счет принимающей стороны, между представленными юридическими лицами заключается соглашение.

Такие соглашения (договора) могут иметь одноразовый или длительный (постоянный) характер. Если планируется многоразовое приглашение сотрудника для выполнения служебных заданий на одних и тех же условиях, достаточно подписания одного документа с указанием срока его действия.

Сделка между предприятиями (организациями) должна фиксировать все нюансы представленной поездки:

- Даты отъезда и прибытия;

- Маршрут (город отправления и место командировки);

- Распределение финансирования поездки между направляющим и принимающим предприятиями;

- Конкретизация компенсируемых статей расходов (виды транспорта, которыми предоставляется возможность добраться к месту направления и обратно, условия проживания, питания и пр.).

После достижения согласия по основным вопросам договор подписывается двумя сторонами.

На основании заключенного соглашения, руководство предприятия (организации), на котором трудоустроен сотрудник, направляемый в поездку, издает приказ о командировке.

Такой приказ составляется по общим правилам, однако обязательно должен иметь пункт с указанием стороны, которая будет оплачивать служебную командировку.

Выводы

Законодатель предоставляет возможность брать на себя расходы по оплате командировок принимающим организациям. Такие служебные поездки имеют особенности оформления.

Предприятие, которое приглашает сотрудника на выполнение его трудовой функции, оговаривает статьи расходов, которые будут финансироваться за его счет.

Направляющая сторона в таком случае несет оставшуюся расходную часть, к которой относятся заработная плата и суточные (при условии, если принимающая сторона не желает их оплачивать).

Командировка за счет принимающей стороны

Стремление организации к постоянному развитию и поддержанию конкурентоспособности в условиях постоянно меняющегося характера рыночной среды, обуславливает желание компаний обмениваться знаниями и опытом.

Передача накопленной ценной информации реализуется посредством направления работников предприятия в командировки. Нередко поездки осуществляются за счет принимающей стороны.

Что именно входит в обязанности принимающей стороны, какие расходы она компенсирует и как оформить командировку подчиненного, расскажет представленная статья.

Порядок оформления командировки за счет принимающей стороны

Командировка сотрудника за счет принимающей стороны регламентируется аналогичными нормативно — правовыми актами, как и стандартная служебная поездка работника.

Однако, перед направлением подчиненного в командировочную поездку, которая финансируется за счет другой организации, следует заключить договор сторон.

Соглашение участников сделки подтвердит готовность принимающей организации взять все расходы на себя.

Если командировка оформлена за счет принимающей стороны, то в содержании соглашения отмечаются:

- Нюансы организации служебной поездки работника;

- Даты начала и окончания командировки;

- Условия оплаты проезда, питания и проживания.

Во избежание разногласий, требуется уделить особое внимание затратам, которые готова компенсировать принимающая сторона. Например, если принимающая организация согласилась возместить расходы, тогда уточняется какой транспорт будет использоваться для переезда работника к месту назначения, место расселения и где можно будет осуществить прием пищи.

После заключения договора между сторонами сделки, на предприятии разрабатывается и издается приказ от имени руководителя компании. Распоряжение работодателя является основополагающим документом для направления работника в командировочную поездку. Решение о необходимости оформления других сопутствующих документов принимается руководителем организации самостоятельно.

Сопутствующие документы

Первостепенными и обязательными для оформления командировки работника за счет принимающей стороны являются два документа: договор участников сделки и приказ руководителя.

Структура и содержание приказа на командировку за счет принимающей стороны:

- Название предприятия;

- Порядковый номер, дата и место составления распоряжения;

- Персональные данные и должность сотрудника, направляемого в командировку;

- Место направления (город, наименование принимающей компании и ее юридический адрес);

- Продолжительность служебной поездки с указанием даты отъезда и возвращения;

- Важно отметить, кто будет финансировать поездку сотрудника;

- В завершении документ подписывается работодателем и направляемым в командировку подчиненным.

Встречаются ситуации, когда работодатель принимает решение об отсутствии необходимости в оформлении дополнительных документов для командировки сотрудника за счет принимающей стороны. В числе таких документов служебное задание, командировочное удостоверение, служебная записка, тогда цели и задачи командировки, которые должен выполнить работник, отмечаются в содержании приказа.

Если служебная поездка финансируется за счет принимающей стороны, то по окончании командировки не оформляется авансовый отчет, а также сотрудник не должен предоставлять директору документы, подтверждающие сумму расходов. Единственным отчетом, который может быть затребован работодателем, является отчет о выполненной работе.

Нужно ли платить суточные?

Несмотря на тот факт, что принимающая сторона обязуется возместить все понесенные работником расходы во время командировки, ответственность за выплату суточных возлагается на руководителя предприятия. Чтобы определить сумму суточных выплат, требуется произвести расчет.

Правила и порядок расчета:

- Требуется установить длительность расчетного периода. Если работник, направляемый в командировку, отработал более 12 месяцев на предприятии, вычисляется общее число отработанных дней за этот период. Если меньше, тогда определяется общее количество дней за конкретный срок работы. Учету не подлежат дни, когда сотрудник отсутствовал на рабочем месте (период нетрудоспособности, отпускные дни);

- Определяется совокупный заработок работника за отработанный период времени. В расчет не берутся отпускные выплаты, пособие по нетрудоспособности, премиальные;

- Рассчитывается среднедневной заработок подчиненного;

- Устанавливается число дней, в течение которых сотрудник пребывал в командировке за счет принимающей стороны.

Кроме того, руководитель предприятия, которое выступает в качестве направляющей стороны, обязан компенсировать сотруднику непредвиденные затраты и расходы, не оговоренные в договоре. Единственным случаем, когда работодатель освобождается от уплаты суточных выплат, являются ситуации, при которых служебная поездка длилась один день.

Помимо определения суммы суточных выплат, требуется обратить внимание на условия налогообложения.

Законодательно установлено, что в случае, если размер суточных не превышает установленные пределы, налоговые сборы не взимаются и страховые отчисления в ФСС и ПФР не уплачиваются.

Обратите внимание

Установленные законом пределы равняются 700 рублям в случае командировки в пределах России и 2500 рублей, если место назначения служебной поездки находится за границей.

Оформление командировки за счет принимающей стороны

Если принимающая сотрудника в командировку компания полностью берет на себя оплату за аренду помещения, поездки, питание и тому подобное, это не освобождает ее выплачивать суточные.

В законе ничего не указано по поводу невыплаты суточных или снижение размера при обеспечении денежными средствами сотрудника за счет принимающей стороны.

В Положении можно встретить единственное правило, которое гласит, что сотруднику не выплачиваются суточные, если командировки являются внутренними и выписаны на один день.

Особенности командировки за счет принимающей стороны

Нюансы командировки за счет принимающей стороны основываются на том, что руководитель обязан выплатить суточные сотруднику, если он направлен в служебную поездку, которая была установлена соответствующим коллективным договором. Все зависит от того, насколько его примет другая организация во время командировочного приезда.

Если другая компания берет на себя всевозможные расходы работника, не нужно составлять авансовый отчет. Также в предоставлении квитанций и чеков, которые подтверждают уплату всевозможных услуг и товаров, нет необходимости.

Как оформить командировку?

Чтобы оформить командировку за счет принимающей стороны, необходимо составить два базовых документа — приказ о направлении сотрудника в служебную поездку и упомянутый коллективный договор. При этом за сотрудником сохраняются некоторые обязательства:

- За весь период нахождения за ним сохраняется рабочее место;

- Возмещаются суточные расходы за каждый день нахождения в служебной поездки. Сюда относятся и те суммы, которые были потрачены лишь с разрешения руководителя: оформление паспорта для заграницы, телефонная связь, приобретение визы и тому подобное.

В договоре должна быть представлена максимально точная информация. В нем описываются базовые командировочные расходы и указывается, какое предприятие должно их возместить. Как правило, другая компания должна оплатить аренду жилого помещения или номер в гостинице, а также билет как по приезду, так и отъезду. В этом случае желательно указать нужный вид транспорта и тип аренды жилья.

Как составить договор за счет принимающей стороны?

Кроме приказа, дополнительно необходимо заключить договор между компаниями. Следует проставить отметки, откуда выезжает и куда пребывает. Помимо этого, если принимающая сторона берет на себя траты по питанию, проживанию, а также приезду, это необходимо указать в соответствующем договоре.

Обязательно отразите, на каком транспорте вы собираетесь приехать по адресу. После завершения командировки сотрудник оформляет авансовый отчет в течение трех суток после возвращения из поездки и представляет его в бухгалтерию.

Договор за счет другой стороны должен быть составлен двумя компаниями, после чего все расходы на служебную поездку сотрудника переходят на принимающую компанию.

Оплата суточных во время командировки

Как уже говорилось выше, принимающая сторона никакого отношения к суточным не имеет. Они оплачиваются организацией, которая отправляет в командировку. Чтобы правильно рассчитать эту сумму, необходимо выполнить следующие пункты:

- Проанализировать количество отработанных дней за один год. Здесь исключается отпуск, больничный и простой;

- Определить конкретную заработную плату;

- Определить число дней, которые были проведены в служебной поездке.

Фактическое время пребывания в командировке определяется соответствующими документами. По вине другой компании могут возникнуть дни простоя. Они также должны быть оплачены.

Платятся ли суточные за счет принимающей стороны?

Если принимающая компания берет на себя различные расходы командированного работника, это не значит, что суточные она тоже должна оплачивать. В Положении об этом ничего не сказано.

Также компания не имеет права снижать их конечный размер при обеспечении командированного сотрудника за счет другой стороны.

В положении может быть единственное основание, согласно которому сотруднику не выплачиваются суточные при однодневных командировках.

Работодатель должен выплатить командированным работникам суточные в размере, которое прописывается в коллективном договоре или же локальным нормативным актом организации.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (4

Суточные при командировке за счет принимающей стороны

SS98_004_0088_03BM

Командировки частое дело в бизнесе и на производстве. Бывают случаи, когда в сотруднике другой компании, более заинтересована принимающая сторона. Рационально ли тогда, оплачивать все расходы отравляющей работника стороне? Конечно, же нет. Как оформить командировку за счет принимающей стороны (даже если командировка оформляется в выходной день), далее подробно в статье.

Командировка за счет принимающей стороны как оформить?

Поездка в другой город или страну для решения деловых или производственных вопросов является командировкой. В нее направляют как своих постоянных сотрудников, так и работающих по совместительству, в том числе иностранных граждан и работающих на дому.

Стоит учитывать, что есть категория работников, которых можно направлять в деловую поездку, только с их разрешения:

- Матерей, имеющих детей до трех лет;

- Родителей-одиночек детей до пяти лет (матери или отца);

- Родителей, воспитывающих детей-инвалидов;

- Сотрудников, ухаживающими за больным или нетрудоспособным членом семьи. В данном случае, необходимо медицинское подтверждение.

Согласно Трудовому Кодексу, при отправке таких сотрудников в поездку, необходимо подписать с ними уведомление, в котором они или отказываются, или соглашаются на предложение.

При этом оно должно включать пункт, в котором будет указываться их законное право на отказ от деловой поездки.

А также, трудовым законодательством РФ, предусмотрена категория граждан, которых запрещено направлять в поездки.

К ним относятся:

- Беременные сотрудницы;

- Ученики, работающие на основании ученического контракта, при условии, если поездка не является частью обучающего процесса;

- Сотрудники, младше 18 лет. Исключение – спортсмены, творческие люди. Полный перечень можно найти в соответствующем Положении;

- Работников, которые оформлены по гражданско-правовому договору.

Финансово она может осуществляться за счет принимающей или отправляющей организации. Командировка за счет принимающей стороны, оформление которой основана на двух документах: договор о сотрудничестве между двумя организациями и приказе по предприятию, которое оформляет отправляющая организация.

Финансовые обязательства по приему сотрудника при направлении, должны быть обязательно прописаны в договоре о сотрудничестве между компаниями или оформлены дополнительным соглашением к нему. В нем должны быть прописаны все издержки, связанные с поездкой. А именно: транспортные расходы в оба направления; расходы на проживание, в том числе и питание.

Договор на командировку за счет принимающей стороны

Договор за счет принимающей стороны, может быть:

- Единоразовым;

- На длительный срок – от года и более.

А также условия по приему, могут быть изначально включены в основной договор сотрудничества между компаниями. В таком договоре, принимающая организация будет Заказчиком, а отправляющая – Исполнителем.

В контракте прописывают:

- Реквизиты обеих компаний;

- Категории работников, которых будут принимать;

- Из функциональные обязанности;

- Расходы, которые Заказчик будет оплачивать;

- Условия проживания работников. Компания Исполнитель, может требовать определенный уровень пребывания для своих сотрудников, для гарантии надлежащего их приема;

- Ответственность сторон за несоблюдение условий контракта – по приему сотрудников, по срокам прибытия и т. п.;

- Расходы на командировку за счет принимающей стороны.

К издержкам, которые заказчик должен покрыть, относят такие виды затрат:

Транспортные – оплата пути в оба направления, дорогу до вокзала и гостиницы, передвижение по городу.

Все билеты должны быть сохранены для отчетности и выплаты компенсации, службу такси при вызове, нужно предупредить, что будут нужны документы для отчетности.

Прописывают, каким видом транспорта можно пользоваться для прибытия на место. Например, только поезд, авто и самолеты запрещены.

На проживание – указывают место проживания – класс гостиницы и номера. Может быть прописано проживание в конкретной гостинице, с которой у компании договор сотрудничества на особых условиях.

Питание в командировке за счет принимающей стороны может быть полным или частичным, например, только завтраки в гостинице. На этот пункт, обязательно, нужно обратить внимание Исполнителю, так как, если Заказчик полностью оплачивает питание, то размер суточных, можно установить меньше, так как это снижает личные расходы командировочного.

Для разных должностей, условия проживания и переезда, могут быть разные. Сотрудник, должен быть письменно ознакомлен с условиями поездки и приема и что за все перелимиты бюджета он платит со своего личного кармана.

Важно

Если возникают форс-мажорные обстоятельства, решения по ним должны приниматься с согласия руководителя. Например, нет билетов на поезд, но есть возможность прилететь самолетом. Подобные ситуации, должны обсуждаться с организацией, которая будет оплачивать расходы.

Несогласованные действия, могут привести к тому, что некоторые затраты на поездку, придётся оплачивать Исполнителю или самому сотруднику.

Приказ о командировке за счет принимающей стороны

Командировка за счет принимающей стороны оформляется на основании приказа по предприятию. Установленной формы приказа нет, его оформляют по установленной в организации форме ведения распорядительной документации.

В приказе указывают:

- Название организации, в которой работает сотрудник;

- ФИО сотрудника, его должность;

- Направление поездки;

- Можно указать основную цель визита;

- Дату начала и конца поездки;

- Подписывает приказ руководитель сотрудника.

Командировка за счет принимающей стороны нужно ли платить суточные?

Оплата расходов по приему заказчиком не освобождает компанию-исполнителя от выплаты суточных своему сотруднику. Размер устанавливается в компании на свое усмотрение. Законодательством РФ, предусмотрены их максимальные размеры.

Скачать приказ

Суточные при командировке за счет принимающей стороны — расчет

Размер суточных по предприятию, устанавливается самостоятельно и закрепляется нормативным локальным актом.

Для расчета суточных командировочному необходимо знать:

- Установленный размер выплаты за один день по предприятию;

- Количество дней в командировке, в том числе, учитывают дни дороги и простоя.

Дни командировки определяют по проездным документам. Если сотрудник отправляется в поездку на автомобиле, он должен оформить служебную записку, в которой будет указан день выезда.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Командировка за счет принимающей стороны: оформление, приказ, документы

Командировки – явление распространенное. Если решение вопроса на месте более целесообразный вариант, то фирма направляет своего сотрудника в командировку.

Но если в приезде вашего работника более заинтересованы партнеры, то есть смысл отправить его за счет принимающей стороны, хотя случается и так, что работник едет за свой счет.

Нормативное регулирование вопроса

Командировки, в том числе и за счет принимающей компании, связаны с расходами и отражаются на временном статусе сотрудника в компании, поэтому важно при их оформлении опираться на нормативную базу, которая представлена в Трудовом кодексе. А именно это:

- Ст. 166 – о смысле понятия командировка.

- Ст. 167 – о гарантиях командированным сотрудникам.

- Ст. 168 – о расходах в командировке и их возмещении.

Когда возможно оформление командировка за счет принимающей стороны

В командировке сотрудника компании ждут дополнительные расходы. Это:

Фирма обязана оплатить работнику эти затраты, ведь работник производит их не на себя, а работая на компанию. Но, в некоторых случаях, командировка принимающей стороне нужна более чем самой компании. И тогда она готова оплатить все расходы.

При этом во избежание возможных негативных последствий, необходимо заключить соглашение об этом. В нем должно отразиться:

- Время начала и конца командировки.

- Ее цель.

- Количество командированных.

- Условия оплаты их командировки, то есть обязательства принимающей стороны оплатить все расходы с перечислением какие именно, и в каком размере.

И только после его заключения можно оформлять командировку.

Как все оформить

При оформлении командировки важно полностью компенсировать расходы сотрудника. Причем если платит принимающая сторона, то и работодатель не освобождается полностью от финансовых нагрузок. Обычно этот отражается в договоре, и по нему местная фирма оплачивает:

- Проезд туда и обратно.

- Проживание.

Работодатель:

Какими документами сопровождается

Командировка – это элемент хозяйственной деятельности компании, поэтому все действия с ней связаны должны быть отражены в первичной документации, которая в дальнейшем хранится в архиве бухгалтерии. Это такие документы:

Приказ

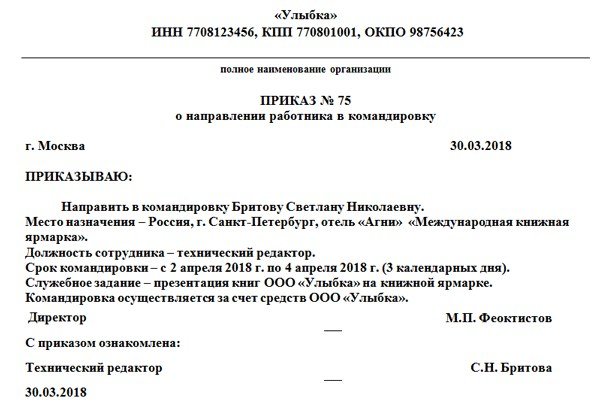

Приказ является основанием для действий служб компании, связанных с отправлением указанного сотрудника в командировку. В обязательной форме Т9 необходимо указать:

- Фамилию.

- Место командировки.

- Ее цель.

Приказ занимает одну страницу и полностью выглядит так:

- Наименование формы.

- И ниже название компании и ее код ОКПО (ОКУД).

- Название документа, номер и дата оформления.

- Данные о командировочном: фамилия, подразделение, должность.

- Срок и продолжительность поездки.

- Цель командировки.

- Источник финансирования (в данном случае принимающая сторона).

- Основание (служебное задание).

- Подписи руководителя и командировочного.

Поэтапная инструкция

Командировка за счет принимающих оформляется так:

- Вначале с ними заключается соглашение или договор, в котором оговариваются все условия. А именно: оплата за проезд, оплата за проживание (с указанием места и условий), возможно компенсация за питание (с указанием режима питания и места).

- Затем директор компании издает приказ на командировку, в котором определяется назначенный в поездку сотрудник, место командировки, ее цель и источник финансирования, то есть принимающая компания.

- Бухгалтерией производится расчет суточных.

- Командировочный получает удостоверение, задание и деньги на поездку или билет, которые впоследствии будет оплачен по заключенному соглашению.

По выполнении задания командировочный сдает авансовый отчет.

Оформление командировок в 1С «Зарплата и управление персоналом» описано в видео ниже:

Командировка, если расходы оплачивает принимающая сторона

Перед тем как направить сотрудника в командировку, нужно подготовить приказ о направлении сотрудника в командировку.

Если принимающая организация берет на себя расходы на проживание, питание, проезд и т.д. командированного сотрудника, это не освобождает организацию от выплаты суточных. В Положении (утвержденном постановлением Правительства РФ от 13.10.

2008 № 749) ничего не сказано о невыплате суточных или снижении их размера в случае обеспечения командированного работника за счет принимающей стороны.

В Положении содержится единственное основание, когда работнику не выплачиваются суточные при «внутренних» командировках — это однодневные командировки.

Таким образом, работодатель обязан выплатить работникам, направленным в командировку суточные в размере, установленном в коллективном договоре или локальном нормативном акте организации, вне зависимости от нахождения его в период командировки на обеспечении принимающей стороны.

Если принимающая сторона взяла на себя все расходы командированного сотрудника, составлять авансовый отчет не нужно. Предоставление чеков и квитанций, подтверждающих уплату сотрудником денежных средств, не требуется.

Обоснование

1.Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Какие документы нужно оформить при направлении сотрудника в командировку

Нужно отправить сотрудника в командировку? Оформите необходимые документы. Только так вы сможете учесть расходы и обосновать их. Сделайте это независимо от того, куда едет сотрудник – в командировку по России или за границу. Порядок одинаков. Сделать все правильно вам поможет эта рекомендация.

Документы для командировки

Перед тем как направить сотрудника в командировку, нужно подготовить соответствующий приказ.* Документ должен подписать руководитель организации или уполномоченный им сотрудник (например, заместитель).

Такие правила установлены пунктом 3 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Оформлять для сотрудника служебное задание и командировочное удостоверение не обязательно (постановление Правительства РФ от 29 декабря 2014 г. № 1595). Эти документы отменили с 8 января 2015 года.

Тем не менее, цель командировки все равно должна быть документально зафиксирована. Иначе у налоговой инспекции могут возникнуть сомнения в необходимости поездки и выплаченных сотруднику суточных.

Совет

Поэтому задание, которое сотрудник должен выполнить в командировке, зафиксируйте непосредственно в приказе о направлении сотрудника в командировку.*

Коммерческая организация может по собственному выбору:

Но в унифицированной форме нет специальной графы, где можно было бы описать цель поездки. Поэтому если служебное задание отдельно не оформляете, то лучше составить приказ по своей форме.

Главбух советует: для целей внутреннего контроля имеет смысл оформить служебное задание, командировочное удостоверение, а также вести журнал учета командированных сотрудников

Действительно, служебное задание и командировочное удостоверение оформлять не требуется с 8 января 2015 года.

Да и журнал учета командированных сотрудников не нужен с 8 августа 2015 года (официально отменен с 19 октября 2015 года).

Тем не менее наличие этих документов поможет контролировать выполнение сотрудниками служебного задания, а также упростит расчет выплат по итогам командировки. Воспользоваться можно:

– унифицированными формами служебного задания и командировочного удостоверения, утвержденнымипостановлением Госкомстата России от 5 января 2004 г. № 1, а также журнала учета командированных сотрудников из приказа Минздравсоцразвития России от 11 сентября 2009 г. № 739н;

– самостоятельно разработанными бланками.

При этом можно руководствоваться ранее действовавшими правилами. Кроме того, такие документы будут не лишними и при возникновении споров с проверяющими.

2.Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Какие документы нужно оформить при возвращении сотрудника из командировки

Чтобы правильно закрыть командировку и подтвердить расходы на нее, сотрудник должен сдать в бухгалтерию все необходимые документы. А именно:*

- авансовый отчет и подтверждающие документы к нему – подтверждают расходы сотрудника в командировке. К отчету сотрудник должен приложить проездные билеты, счета за проживание, кассовые и товарные чеки, квитанции электронных терминалов (слипы) и т. п.;

- ксерокопии загранпаспорта – с отметками о пересечении границы, если сотрудник находился в загранкомандировке.

Все эти документы сотрудник должен принести в течение трех дней после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считайте с того дня, когда он вышел на работу. Этот срок распространяется как на внутренние, так и на зарубежные командировки.

Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, и пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

А что если сотрудник принесет авансовый отчет и другие документы по командировке с опозданием? В таком случае бухгалтерию, конечно, никто не накажет. Кодексом РФ об административных правонарушениях не предусмотрены штрафы за подобное нарушение.

В ряде случае придется оформить дополнительные документы:

- когда сотрудник будет возвращать неизрасходованные суммы (либо работодатель будет удерживать их из зарплаты);

- если будете возмещать сотруднику обоснованный перерасход. В последнем случае оформите расходный кассовый ордер по форме № КО-2.

Авансовый отчет

Авансовый отчет оформляют в одном экземпляре. Часть авансового отчета заполняет сам командированный сотрудник, а часть – бухгалтер.

По какой форме заполнять авансовый отчет, можно решить самостоятельно. Такое решение утверждает руководитель приказом к учетной политике. Это может быть:

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Роструда от 14 февраля 2013 г. № ПГ/1487-6-1 и информацией Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

На лицевой стороне авансового отчета укажите:

- наименование организации (Ф. И. О. предпринимателя);

- подразделение;

- фамилию и инициалы сотрудника, его должность;

- назначение аванса – командировочные расходы.

Командированный заполняет оборотную сторону авансового отчета. Он должен указать перечень документов, подтверждающих расходы, даты их выдачи, номера, вид (чек, квитанция и т. п.) и истраченную сумму. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Форму можно заполнять как от руки, так и на компьютере, в том числе полностью в электронном виде.

Правда, в последнем случае документ будет действителен, только если все ответственные сотрудники поставят на нем свои электронные подписи (письмо Минфина России от 12 апреля 2013 г. № 03-03-07/12250).

Такой порядок следует из положений части 5 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, статьи 2 Закона от 6 апреля 2011 г. № 63-ФЗ.

Важная деталь: сотрудник должен сдать авансовый отчет и подтверждающие документы независимо от применяемой у вас системы налогообложения.

Так, даже если применяете упрощенку с объектом «доходы», подтвердить расходы в командировке соответствующими документами все равно нужно. В противном случае будет нарушен порядок ведения кассовых операций (п. 4 ст. 346.11 НК РФ).

Аналогичный вывод есть вписьме Минфина России от 30 октября 2013 г. № 03-11-11/46198.

Когда сотрудник принесет авансовый отчет и прилагающиеся к нему документы, выдайте ему расписку в получении. После этого приступите к проверке отчета и его бухгалтерской обработке. Суммы расходов разнесите по соответствующим статьям и спишите с подотчетного лица.

Вот основные требования, которые предъявляют налоговые инспекторы к оформлению авансового отчета и приложений к нему:

- авансовый отчет должен быть утвержден руководителем. Датой, когда при налогообложении возникают внереализационные и прочие расходы, признается день утверждения авансового отчета. Таким образом, если авансовый отчет не утвержден руководителем или уполномоченным им сотрудником (по доверенности), то признание расходов по нему спорно (подп. 5 п. 7 ст. 272 НК РФ);

- в разработанном самостоятельно авансовом отчете должны быть указаны все необходимые реквизиты. А именно наименование и дата составления документа, название организации (Ф. И. О. предпринимателя), наименования и суммы расходов, должности и расшифровки фамилии, имени и отчества командированного и ответственных сотрудников – бухгалтера и руководителя, их подписи (ст. 252 НК РФ,п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ);

- в кассовых чеках, квитанциях и других подтверждающих оплату документах должны быть указаны наименования товаров. Если же чек пробит только на определенную сумму, то сотрудник должен попросить выдать ему товарный чек. В противном случае идентифицировать расход, а также его обоснованность нельзя. Кроме того, возместить такие суммы сотруднику вы не сможете. А ранее выданный аванс придется удержать или оформить как другую выплату и начислить с нее страховые взносы и НДФЛ;

- принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Внимание: если авансовый отчет не соответствует установленным требованиям то выплаты по нему компенсацией командировочных расходов признаны не будут.

А значит, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

То же относится к ситуации, когда необходимые приложения к авансовому отчету отсутствуют или оформлены неверно (письмо Минтруда России от 7 октября 2013 г. № 17-4/1647).

3.Из статьи журнала «УЧЕТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ», № 6, ИЮНЬ 2009

Поездка в рекламный тур при «упрощенке»

Н.Н. Шишкоедова, эксперт по учету и налогообложению

Выплата суточных

В пункте 7 постановления Правительства РФ от 26 декабря 2005 г.

№ 812 сказано, что если принимающая сторона предоставляет командированному работнику за свой счет питание, то направляющая сторона выплачивает суточные в иностранной валюте в размере 30 процентов от установленной нормы. Однако это правило, как следует из названия нормативного документа, распространяется только на бюджетников.

Для коммерческих фирм никаких особых правил выплаты суточных в случае, если работник обеспечивается питанием во время рекламного тура, законодательством не предусмотрено .

* Более того, с 1 января 2009 года отменено нормирование суточных для целей налогового учета, в том числе и при «упрощенке». Выплаченные суточные также не подпадают под обложение страховыми пенсионными взносами (подп. 2 п. 1 ст. 238 Налогового кодекса РФ, п. 2 ст.

10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ). Это же следует из письма Минфина России от 2 марта 2009 г. № 03-04-06-02/15.

А вот для НДФЛ действует ограничение: налогом не облагаются суточные в размере 700 руб. при командировках по России и 2500 руб. – при зарубежных поездках (п. 3 ст. 217 Налогового кодекса РФ).

4.Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как учесть при налогообложении суточные. Организация применяет общую систему налогообложения

Документальное оформление

Расходы в виде суточных подтвердите документами, которые оформляются при направлении командированного в поездку. При этом предоставление чеков и квитанций, подтверждающих уплату сотрудником денежных средств, не требуется.

* Такой вывод следует из разъяснений контролирующих ведомств (письма Минфина России от 1 марта 2013 г. № 03-04-07/6189 (доведено до сведения налоговых инспекций письмом ФНС России от 26 марта 2013 г. № ЕД-4-3/5200), от 11 ноября 2011 г. № 03-03-06/1/741,от 1 апреля 2010 г.

№ 03-03-06/1/206, от 24 ноября 2009 г. № 03-03-06/1/770 и ФНС России от 3 декабря 2009 г. № 3-2-09/362).