Содержание

Как расторгнуть договор ОСАГО по своей инициативе и вернуть деньги?

Есть множество жизненных ситуаций, когда страхователь больше не нуждается в полисе ОСАГО на свой автомобиль, а действие договора еще не закончилось. Как поступать в этом случае и всегда ли можно обратиться в компанию и получить обратно часть уплаченной страховой премии?

В этом вопросе правила ОСАГО (п.п. 33, 33.1) придерживаются четкой позиции. Вернуть деньги за неистекший период страхования по полису ОСАГО можно в трёх случаях.

- Если изменился собственник ТС (автомобиль был продан, но не по генеральной доверенности).

- Если машина не подлежит восстановлению после аварии или по какой-либо причине утилизирована.

- В случае смерти страхователя или собственника.

Чисто теоретически, согласно п. 33, часть страховой премии компания обязана возвратить и в случае своей ликвидации (банкротства), но очевидно, что на практике подобная ситуация совершенно нереальна.

Страховая премия при выполнении вышеизложенных условий возвращается пропорционально неиспользованным по полису ОСАГО дням за вычетом 23%, начиная со дня, следующего за датой досрочного прекращения действия полиса ОСАГО.

Важно знать, что в случае продажи автомобиля, деньги будут возвращаться не с момента заключения договора купли-продажи, а с момента написания страхователем заявления на расторжение.

Обратите внимание

И если ТС было продано в мае, а страхователь только через два месяца нашел время, чтобы обратиться в СК, вернуть деньги за эти просроченные месяцы уже не получится.

Таким образом, чем раньше автовладелец придет в офис после продажи авто, тем большую сумму ему насчитают к возврату.

А вот что касается гибели ТС или смерти гражданина (собственника/страхователя), датой досрочного прекращения договора автоматически будет считаться дата произошедшего. В этих случаях нет необходимости спешить к страховщику.

- Оригинал страхового полиса ОСАГО и квитанции об оплате (если сохранилась). Их необходимо будет вернуть компании.

- Ксерокопия паспорта страхователя (его представителя по нотариально заверенной доверенности или наследника).

- Ксерокопия договора купли-продажи или справки-счета.

- Акт утилизации, если автомобиль был утилизирован.

- Ксерокопия свидетельства о смерти (если событие имело место). В этом случае также потребуется предоставить копию свидетельства о вступлении в наследство, либо нотариально заверенную справку о скором вступлении в наследство. И в этом случае необходимо понимать, что по действующему законодательству вступление в наследство происходит не сразу, а спустя 6 месяцев со дня смерти. То есть раньше получить деньги из страховой компании у наследника не получится. Еще сложнее ситуация, когда наследников несколько. Тогда выплата будет поделена на всех наследников пропорционально.

В некоторых компаниях могут также попросить предоставить:

- Копию ПТС с пометкой о новом собственнике (об этом спорном моменте мы поговорим ниже).

- Копию сберкнижки с реквизитами банка (в том случае, если в СК не принято выплачивать «наличкой»).

А лучше всего предварительно позвонить по телефонам, указанным в полисе ОСАГО , и точно узнать перечень необходимых документов. Не забудьте сделать копию сданного полиса, а также заявления о расторжении, чтобы в случае задержки денег иметь документы, подтверждающие намерение СК выплатить деньги.

По правилам ОСАГО (п. 34) часть неиспользованной премии возвращается:

- собственнику автомобиля;

- страхователю, если он одновременно является и собственником ТС;

- страхователю, если он имеет нотариально-заверенную доверенность от собственника, подтверждающую его право на получение денег от организаций;

- наследникам умершего страхователя.

Если автовладелец продает ТС по «генеральной доверенности», юридически оставаясь его собственником, совсем необязательно возмущаться по поводу того, что договор не хотят расторгать, достаточно просто вписать нового «владельца» в страховой полис, взяв с него определенную компенсацию за внесение в страховку.

В том случае, если незамедлительная выплата наличными денежными средствами из кассы не предусмотрена, компания обязана перечислить их на расчетный счет страхователя в течение 14 календарных дней с момента написания заявления о досрочном прекращении договора. Как правило, перечисленные деньги поступают на карточку или книжку даже раньше.

Но если спустя две недели деньги не были перечислены, значит, что-то пошло не так. Не стоит тянуть с вопросами к страховой: обращайтесь в офис, возможно сотрудники сами выяснят, на каком этапе затерялся след платежа, попытайтесь выяснить в бухгалтерии СК номер платёжного поручения в банк.

Если это не помогло или вы столкнулись с полным равнодушием к вашей проблеме, идите к руководству местного филиала компании, грозите судебным разбирательством.

Когда подобная активность ни к чему не приводит, скорее всего, платить вам не собираются, и пришло время обращаться в РСА, ФССН и в суд. Вот тут и пригодятся сделанные ранее копии полиса и заявления.

Хотя, справедливо будет заметить, в крупных страховых компаниях процесс расторжения достаточно отлажен и не вызывает особых нареканий со стороны клиентов.

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию.

Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д.

Важно

Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- иные случаи, предусмотренные законодательством Российской Федерации».

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат + 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний , претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

- Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому, обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Для этого есть все шансы и множество прецедентов. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию, чтобы получить обратно свои деньги.

Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи.

И страховые компании это знают, но сознательно вводят клиентов в заблуждение.

Для чего? Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку. А уж будет автомобиль продан в реальности или нет – личное дело каждого автовладельца. Вот и хочет компания подстраховаться, требует ПТС, дабы пресечь попытки «незаконного» расторжения.

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Расторжение договора ОСАГО не всегда проходит гладко. Не все моменты четко определены в российском гражданском и страховом законодательстве, не все трактуется однозначно. Если у обиженного страхователя есть желание доказывать свою правоту и законодательные акты это позволяют – добивайтесь своего.

Все больше случаев, когда судебная система встает на сторону страхователей в вышеперечисленных спорных вопросах. Другое дело, что подавляющее большинство автовладельцев не пытается вникать в вопросы расторжения, не интересуется расчетом возврата.

А если до окончания действия полиса ОСАГО остается немного, некоторые попросту ленятся идти в офис «из-за копеек».

Как расторгнуть договор ОСАГО: пошаговая инструкция + как вернуть деньги и расторгнуть договор цессии

Привет! Это Кулик Илья! Случаются события, после которых страховка ОСАГО становится бессмысленной. Например, при продаже автомобиля, или если машины не стало в результате угона или утилизации. Но знаете ли вы, что страховой договор, как, впрочем, и любой другой можно расторгнуть.

При этом порой можно ещё и деньги вернуть! Итак, сейчас я расскажу, что нужно делать, если вы больше не имеете нужды в ОСАГО как расторгнуть договор, и как при этом вернуть себе «неиспользованную» часть выплаты.

Когда возможно расторжение договора ОСАГО

Это предусматривается правилами ОСАГО. Если не рассматривать случаи, когда приходится прекращать страховку из-за невозможности страховщика выполнять свои обязательства (например, ликвидация), то договор расторгается в следующих случаях:

- смерть страхователя или собственника, а также ликвидация фирмы-страхователя;

- полное уничтожение транспортного средства;

- прекращение права собственности на ТС;

- другие законные случаи.

К третьему пункту можно отнести п.2 958-й статьи ГК РФ в котором говорится, что отказаться от страховки можно в любой момент, не объясняя причины.

В каких случаях деньги вернуть нельзя

Никакая часть уплаченных денег не возвращается, если:

- прекратило свое существование юридическое лицо, бывшее страхователем;

- договор расторгается по инициативе клиента, но не из-за ликвидации страховой компании или изменения собственника ТС;

- страховщик обнаружит ложность предоставленной ему информации.

Сколько денег вернут

В остальных случаях, согласно п. 1.16 Правил обязательного страхования застраховавший свое авто вправе получить часть внесенной страховой премии за оставшееся время действия полиса, предназначенной для выплат по страховкам.

Что стоит за этой фразой?

Страховая премия делится на три части:

- 77% — за счет нее формируется фонд, из которого страховая выплачивает страховые возмещения;

- 20% берется за все затраты страховой, связанные с обслуживанием клиентов;

- 3% уплачивается в РСА, из них составляются компенсационные выплаты.

Подлежащая выплате доля внесенных денег рассчитывается так:

Со вторым множителем спора нет, все справедливо. За время, в которое полис действовал надо заплатить. А вот с первым возникают вопросы. Почему страховая удерживает у себя часть стоимости полиса, ведь при его покупке вы платили за все сразу. Некоторые задаются вопросом: могу ли я вернуть эти 23%?

Полный возврат денег

Сейчас страховки дорогие, 23% могут составлять значительную сумму. В интернете вы найдете случаи, когда суд признавал незаконным удержание 0,23 части уплаченных денег.

Обосновывалось такое решение тем, что это противоречит правилам ОСАГО, Федеральному закону «Об ОСАГО» и ГК РФ и написано только в методических указаниях РСА, которые имеют меньшую юридическую силу, чем Правила ОСАГО и Федеральные законы.

Правда, был случай, когда в подобном споре выиграла страховая (РЕСО). Она обжаловала приговор, вынесенный в пользу страхователя, доказав, что удержанную сумму она действительно потратила.

Совет

Но я не знаю судов по этому вопросу после 2014 года, то есть после утверждения новых правил страхования.

Сейчас в правилах ОСАГО и Законе об ОСАГО закреплено, что возврату подлежит только та часть взноса, которая составляет 77%. Хотя ГК РФ и не менялся и по-прежнему предписывает при расчете использовать всю выплату, он тоже является федеральным законом, как и Федеральный закон об «автогражданке». Кроме того, в подобных спорных вопросах, предпочтение отдается частным законам.

Так что по современному законодательству вернуть себе полную сумму невозможно даже через суд.

Кому выплатят деньги

Средства при расторжении полиса выплачиваются:

- страхователю (заметьте, не собственнику, если собственник не страхователь);

- доверенному лицу страхователя (доверенность должна быть заверена нотариусом);

- наследникам, в случае смерти страхователя.

Срок выплаты

Возвращаемая часть премии выплачивается в течение 14 дней после подачи заявления. Деньги или выдаются в кассе организации, или перечисляются на банковский счет, сообщенный при подаче заявления.

Если вы решили получать деньги наличными, сотрудники страховой сообщат вам по телефону, когда можно получить деньги.

Если деньги не приходят

За каждый день просрочки в вашу пользу назначаются пени – 1% от страхового взноса. Самой простой причиной этого может быть неумышленная задержка, например, в связи с техническими причинами, или с проблемами в бухгалтерии. В этом случае вопрос быстро уладится со страховщиком.

Иногда страховая компания отказывается выплачивать. Если она не объясняет причин, или вы считаете их незаконными, следует пожаловаться на нее в Российский союз страховщиков, приложив к заявлению в РСА копию полиса и заявление об расторжении договора. Если РСА не удовлетворит вашей претензии, обращайтесь в суд.

Сроки прекращения действия полиса

От даты утраты силы договора зависит размер возвращаемой суммы. Этой датой принимается:

- в случае утраты ТС, смерти страхователя – день наступления события;

- в случае смены прав собственности – день подачи заявления и документа-подтверждения причины.

Необходимые документы

Для расторжения «автогражданки» нужны следующие бумаги:

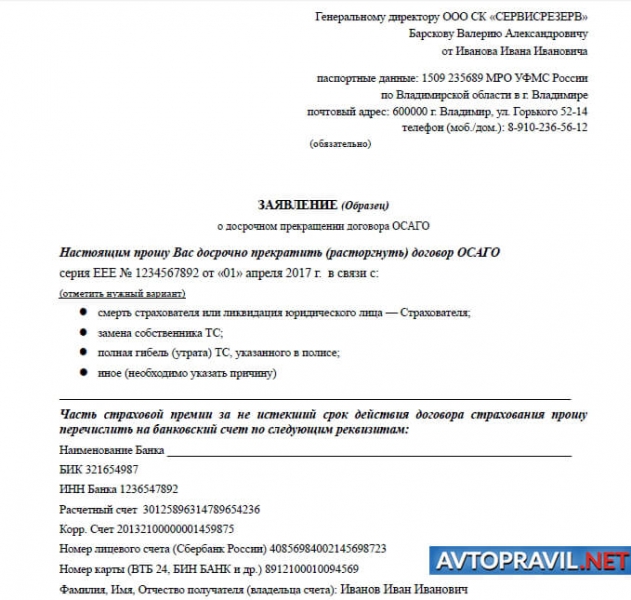

- Заявление о расторжении договора (лучше его заполнить непосредственно при обращении на выданном бланке)

- Документ – удостоверение личности;

- Доверенность от страхователя, если подает документы не он;

- Свидетельство о наследовании;

- Оригинал полиса ОСАГО;

- Квитанция об уплате страхового взноса (если есть);

- Реквизиты банковского счета, если выплаты будут безналом;

- Документ, подтверждающий причину.

Таким документом является:

- Договор купли-продажи или справка-счет – если другой собственник ТС;

- Копия свидетельства о смерти – если страхователь умер. В такой ситуации также потребуется копия свидетельства о наследстве;

- Справка о снятии с учета для утилизации или акт об утилизации – при утилизации;

- Документы из полиции – при угоне;

- Документы экспертизы – при полном уничтожении автомобиля;

- Копия постановления суда – при лишении водительских прав.

Точный список необходимых документов лучше уточнить у представителя страховой компании, которому вы хотите подать заявление, по телефону. Потому что даже на оф. сайте компании информация бывает неполной. У ВСК, например, она указаны только для случая продажи авто.

Уточните также способ получения платежа, если рассчитываете на него. У некоторых по умолчанию идет наличка, у других – безналичный перевод.

Как расторгнуть договор ОСАГО досрочно: пошаговая инструкция

Итак, иногда необходимо прекращение действия обязательного страхования. Это могут быть как не только объективные, но и субъективные причины. Сам процесс расторжения договора несложен. Проблемы могут возникнуть только в случае несогласия сторон по каким-то вопросам. Разберемся по порядку.

Шаг первый – подаем документы

Для досрочного прекращения действия договора потребуется посетить офис компании, с которой он заключался и предоставить пакет документов. Написать заявление лучше прямо в офисе, хотя можно и заранее.

Страховая компания должна принять решение по выплате или отказать, объяснив причину. Не согласны с отказом? Нужно жаловаться в РСА, а потом в суд.

Шаг второй – получение информации о страховке

Страховая компания в течение пяти дней выдаст вам «Сведения об обязательном страховании», где будет написана основная информация по бывшей страховке. Эта бумага может пригодиться при следующем оформлении страховки.

Шаг третий – получаем часть страхового платежа

Если в вашем случае выплата положена, они будет переведена на ваш расчетный счет или выдана на руки в кассе не позже чем через четырнадцать дней после подачи заявления.

Расторгнуть без сообщения причины

Ст. 958 ГК РФ устанавливает возможность досрочного расторжения договора без объяснения причины. Если страховая организация не принимает заявление, то суд однозначно будет на вашей стороне.

Но выплата неиспользованной части страховки при расторжении без основания не предусмотрена законами. Так что подумайте, так ли нужно вам прекратить взаимодействие со страховщиком.

Расторжение электронного полиса ОСАГО

Процесс расторжения электронного ОСАГО ничем не отличается от обычного. То есть онлайн это сделать не получится, только в офисе страховой организации.

Как расторгнуть договор автогражданки при продаже авто

Продажа авто — это не что иное, как смена собственника, если, конечно, заключен ДКП. Поэтому абзац 2 п. 1.14 Правил ОСАГО напрямую подходит. Неиспользованная часть страхового взноса выплачивается.

Для подтверждения смены собственника потребуется ДКП (копия и оригинал). Некоторые страховщики требуют еще дополнительного подтверждения, чаще всего копии ПТС с новым собственником. Это противозаконно.

Договора купли-продажи или справки-счета достаточно. Если страховая настаивает, просите письменный отказ в принятии заявления о расторжении и направляйтесь в суд. Или предоставьте ей требуемые документы.

В судебной практике был случай, когда страховая посчитала недостаточным для подтверждения смены собственника ДКП, требуя ПТС с отметкой, или новое свидетельство о регистрации. Объясняла она свое решение тем, что ДКП не подтверждает факт передачи авто новому владельцу.

Однако страхователь подал иск в суд. Судом было признано, что ни ПТС, ни СТС, ни справка о постановке на учет также не будут являться доказательством передачи имущества, а, следовательно, требование страховщика бессмысленно.

А если все гладко, то процедура такова: подаете заявление, предоставляете документы, получаете рассчитанную часть взноса.

Статья в тему: Как без проблем вернуть деньги за ОСАГО при продаже автомобиля. Пошаговая инструкция

Как расторгнуть ОСАГО в Росгосстрахе

В Росгосстрахе в целом все делается так же, как и в остальных российских компаниях. На сайте организации четко указаны случаи, когда можно рассчитывать на получении части страхового платежа:

- сменился собственник застрахованного транспортного средства;

- смерть страхователя;

- утрата или полная гибель ТС;

- наличие еще одного полиса ОСАГО на ТС;

- владелец утрачивает свои права на владение (например, вышел срок аренды);

- лишение водительских прав страхователя.

А также прямо указано, что для расчета суммы выплаты используется только 77% страховой премии.

Не расторгаются временные страховки, заключенные для перегона ТС регистрацию.

Прекратить действие договора можно в любом офисе, из документов потребуется:

- Заявление, которое пишется при обращении;

- Паспорт;

- Полис;

- Банковские реквизиты для перечисления средств;

- Подтверждение причины расторжения.

Как расторгнуть ОСАГО в Ингосстрахе

У Ингосстраха даже есть своя инструкция, как это сделать.

Чтобы досрочно прекратить договор необходимо подать заявление в офисе компании. Бланки заявлений для различных ситуаций можно скачать здесь.

Конечно, же предоставить удостоверение личности, а если подает представитель страхователя, то и доверенность. Причем доверенность (обязательно заверенная у нотариуса) может быть только на расторжение договора, или еще и на получение средств.

При смерти лица, покупавшего полис, для получения возвращаемой доли страховой премии необходимо предъявить свидетельство о праве наследства на нее. Естественно, это возможно после вступления в наследство.

Если есть причина, необходимо предоставить документы, подтверждающие ее.

Отказ без объяснения причины прописан в инструкции, так что в Ингосстрахе по этому пункту проблем не возникнет.

В остальных вопросах Ингосстрах ссылается на действующее страховое законодательство.

Как расторгнуть договор, навязанный при заключении ОСАГО

Часто, при покупке ОСАГО вынуждают заключать дополнительные, ненужные клиенту договора, например, на страхование жизни или дома.

Любой договор страхования вы можете в какое угодно время без объяснения причин расторгнуть согласно п.2 ст. 958 Гражданского Кодекса РФ. Правда, уплаченный страховой взнос, вам вернут только в случаях, дополнительно предусмотренных законами. Таковым является Указание ЦБ РФ №3854-У. По нему в течение пяти дней при отказе от страховки можно получить обратно страховую премию.

Для этого в страховую компанию необходимо подать:

- Заявление о расторжении;

- Паспорт;

- Оригинал договора;

- Квитанцию об уплате страхового взноса

- Ваши реквизиты, если хотите получить безналом;

После этого подписывается соглашение о прекращении договора, и страховой платеж или его часть, если страхование уже действовало, будет возвращен наличными в кассе или переводом на счет, указанный при обращении в течение 10 дней.

Как расторгнуть договор цессии

Некоторые компании, работали по такой схеме при выплатах по ОСАГО. Когда клиент должен был получить выплату по ОСАГО и был недоволен рассчитанной суммой, ему навязывали заключить договор цессии с подставной компанией.

Как все происходило?

Суть схемы состоит в том, что клиент передает по этому договору свои претензии к страховщику другой компании (цессионарию), и по отношению к ней становится цедентом. Цессионарий выплачивает ему прописанную в договоре сумму, а со страховой разбирается сам.

Дальше страховщик выплачивал страхователю установленную им сумму и на этом все заканчивалось. Видимо, расчет был на то, что клиент, заключив договор уступки, напуганный непонятным словом «цессия», уже не будет ничего требовать от страховщика, а полученная выплата, пусть и маленькая, убедит его в том, что делать больше ничего не надо.

Можно ли расторгнуть договор?

Договор переуступки прав требований (цессии) расторгается:

- Если это предусмотрено самим договором

- По взаимному соглашению сторон;

- Если он заключался по неуплате алиментов или возмещению причиненного ущерба;

- Договор, касающийся недвижимости не зарегистрирован в Росреестре;

- Нужно уступить долг третьему лицу, а в договоре такой возможности нет;

- Не отражены отношения между сторонами;

- Цессионарий не оплатил цеденту в срок;

- Цессионарий не является кредитной организацией;

- одна из сторон обнаружила другие веские причины, в т.ч. нарушение договора.

Во всех случаях, кроме двух первых, потребуется решение суда. К нашему случаю больше всего подходит причина, по которой цессионарий не оплатил в установленный срок.

В самом деле, во всех известных мне случаях, выплата в течение установленных договором 15 дней от него не приходила. Деньги перечислял страховщик.

Обращение в суд

Если выявлено нарушение, можно смело подавать иск в суд, для признания договора цессии недействительным по причине нарушения договора второй стороной, а именно, неоплатой в срок. После решения суда о прекращении действительности договора, можно, как и прежде, требовать со страховщика полной выплаты.

Судебная практика

В единственном известном мне случае обращения в суд по этой теме, договор цессии был расторгнут, но не по причине его нарушения. Суд посчитал, что нельзя было договариваться о размере выплачиваемой суммы, не проведя экспертизы разрушений, следовательно, сделка незаконна.

По отзывам некоторых юристов, они недопонимают обоснованность такого решение, зато утверждают, что договор точно может быть расторгнут.

Подведем итоги

- если страховка больше не нужна, расторгайте договор, так как в большинстве случаев вам вернут часть потраченных на нее денег;

- отказаться от любой страховки можно когда угодно, правда, страховой платеж возвращен не будет;

- само прекращение действия полиса обычно не вызывает трудностей;

- навязанные договоры, например, по страхованию жизни, можно расторгнуть в течение пяти суток с возвратом премии;

- договор цессии расторгается в судебном порядке;

- различные споры со страховой, как правило, в суде решаются в пользу страхователя, так что не бойтесь подавать в суд.

Заключение

Итак, теперь вы знаете, как прекращается действие договора ОСАГО по заявлению страхователя. Специальной подготовки не потребуется, в страховую нужно прийти всего один-два раза.

А вам приходилось расторгать договор ОСАГО? По какой причине? Может быть, вы судились со страховщиком из-за возврата взноса? Поделитесь опытом.

Если что, задавайте вопросы в комментариях под статьей.

Видео-бонус: 10 самых крутых роботов животных.

Нажимайте на кнопку любимой социальной сети ниже, чтобы ваши друзья и знакомые тоже могли получить полезную информацию. Подписывайтесь на блог, чтобы не пропустить свежие статьи. Удачи!

П.С.: Украшает статью Audi RS Q3. Взял фото тут: drive2.ru/r/audi/455316012472992809/

Когда можно досрочно расторгнуть договор ОСАГО?

Технология расторжения договора ОСАГО имеет свои особенности. Чтобы условия действующего договора лишились своей актуальности для владельца транспортного средства, необходимо знать некоторые особенности сотрудничества со страховой компанией. Юридически подкованные граждане имеют меньший риск быть обманутыми.

Особенности расторжения договора ОСАГО

Существует множество причин для отказа от действующей программы страхования.

К основным из них относится плохое качество обслуживания, задержка выплат или просто неуважительное отношение к клиенту страховой компании.

Все это толкает автовладельца на мысль о расторжении договора и заключении его с другой фирмой. Однако сделать это юридически грамотно довольно сложно, так как отношение между сторонами регулируются законодательством.

Вследствие расторжения договора о сотрудничестве со страховой компанией автовладелец может рассчитывать на получение выплат за весь период, который остался до истечения срока действия договора.

Обратите внимание

От полученной суммы автоматически вычитается 23%. 20% идет на покрытие расходов организации, а 3% — используется для формирования средств Союза Российских Страховщиков.

77% от всей суммы используется для формирования страховых резервов.

Владелец транспортного средства может потребовать прекращения действия договора на любом этапе сотрудничества. В каждой страховой компании предусмотрен собственный механизм разрешения данного вопроса, но при этом основные нормы регулируются законодательством.

Когда возможно расторжение договора?

Прежде чем определиться с тем, можно ли расторгнуть договор ОСАГО, необходимо для начала изучить перечень ситуаций, которые могут возникнуть. Причиной для прекращения действия страхового договора может стать один из описанных случаев:

- Смерть собственника транспортного средства.

- Полная конструктивная гибель ТС.

- Прекращение действия лицензии у компании-страховщика.

- У транспортного средства сменился собственник.

Смерть собственника транспортного средства

В случае смерти страхователя достаточно просто предоставить страховщику квитанцию об оплате, полис ОСАГО и копия свидетельства о смерти. После этого действие договора прекращается автоматически.

Полная конструктивная гибель ТС

Если вследствие аварии автомобиль был конструктивно уничтожен и он не подлежит полному восстановлению, то сотрудничество между страховщиком и страхователем останавливается.

Причиной прекращения отношений также может послужить государственная программа утилизации автомобилей.

При таком раскладе для расторжения договора следует предоставить полис страхования, квитанцию об оплате и акт утилизации.

Прекращение действия лицензии у компании-страховщика

При условии, если у страховщика отозвали лицензию на осуществление страховой деятельности, то это может стать ещё одной причиной для прекращения договора. Однако следует заметить, что вернуть деньги в этом случае будет очень проблематично.

У транспортного средства сменился собственник

Расторжение ОСАГО при продаже автомобиля — это одна из задач, которая поставлена перед бывшим собственником ТС. Действующий договор в этом случае становится совершенно бесполезным, так как новый владелец не имеет права им пользоваться. Если до окончания срока действия страхового договора ещё достаточное количество времени, то целесообразным решением будет возврат денежных средств.

Перед тем, как расторгнуть ОСАГО, следует собрать необходимые документы. В зависимости от ситуации список некоторых бумаг может изменяться. В 2019 году основной набор выглядит следующим образом:

- квитанция о совершении регулярных платежей;

- оригинал страхового договора;

- документ о купле-продаже ТС;

- документ, подтверждающий личность страхователя.

При необходимости следует также предоставить акт об утилизации и копию свидетельства о смерти с документами, подтверждающими факт вступления в наследство.

Некоторые страховщики дополнительно могут потребовать паспорт ТС с указанием нового владельца, если причиной расторжения договора стала продажа автомобиля. Если правилами компании не предусмотрено совершение страховых выплат посредством наличных денежных средств, то дополнительно следует приложить копию сберегательной книжки с точными реквизитами расчетного счета.

Сроки обращения в страховую компанию

При условии продажи транспортного средства страхователь заинтересован в скорейшем обращении в страховую фирму с целью написания заявления о прекращении сотрудничества.

Это обусловлено тем, что деньги возвращаются не с момента подписания договора купли-продажи, а с момента подачи заявления о намерении прекратить сотрудничество со страховщиком.

Если автомобиль был продан в апреле, а бывший владелец обратился в страховую компанию только в мае, то за прошедший месяц ему деньги возвращены не будут.

В случае смерти страхователя датой прекращения сотрудничества будет считаться дата смерти, поэтому спешка не имеет особого смысла.

Кому и в какие сроки выплачиваются деньги?

Чаще всего деньги возвращаются сразу же после подачи соответствующего заявления. Если сумма будет перечисляться на расчетный счет, то данная процедура может занять промежуток времени, эквивалентный 14-ти дням с момента подачи заявления. Перед тем, как вернуть деньги за ОСАГО, следует ознакомиться с перечнем тех, кому они могут быть перечислены:

- собственник ТС;

- наследники умершего страхователя;

- страхователь, если он одновременно является владельцем автомобиля;

- страхователь, если доверенность от собственника ТС на право получения денежных средств.

При условии, если автомобиль продается по «генеральной доверенности», но юридически прежний владелец остается собственником, можно просто вписать нового владельца в страховой полис. Вполне возможно, что при это даже не придется расторгать договор.

Как быть, если деньги не были выплачены?

Если по истечении двухнедельного промежутка времени соответствующий платеж со стороны страховой компании не был произведен, то для начала следует обратиться в центральный офис страховщика. Возможно, что деньги застряли на уровне бухгалтерии. Если платеж был произведен, то логичным решением будет повторная проверка собственного счета.

Однако бывают ситуации, при которых компания-страховщик отказывается в совершении выплат. В таком случае следует подготовить ксерокопию полиса и заявление о его расторжении, а после этого направиться в Союз Российских Страховщиков. Данная организация регулирует деятельность страховых компаний, поэтому может оказывать воздействие на страховщиков.

Видео: Как вернуть деньги за доп. услуги ОСАГО?

Спорные моменты

Досрочное расторжение ОСАГО может вызывать очень много спорных моментов. В частности, владелец полиса не в состоянии прекратить сотрудничество в любое время. Страховые компании готовы расторгать договор исключительно по причинам, которые закреплены законодательно. Прецеденты досрочного расторжения без весомой причины — большая редкость.

Многие автовладельцы задаются вопросом — возможен ли возврат денег за оставшийся период, если компанией ранее были осуществлены страховые выплаты. Следует отметить, что занижение выплачиваемой суммы или отказ в произведении выплат является неправомерным действием. В случае прекращения действия полиса ОСАГО убыточность не учитывается.

Что в итоге?

Процедура расторжения страхового договора по инициативе страхователя может сопрягаться с определенными трудностями. Отношения между сторонами регулируются законодательством, поэтому очень важно быть юридически грамотным, чтобы отставать свои права.

Вас заинтересует:

Возврат ОСАГО при продаже автомобиля

Добрый день, уважаемый читатель.

Далеко не все водители знают, что существует возможность возврата части стоимости ОСАГО после продажи автомобиля.

Например, этот факт подтверждается тем, что многие продавцы просто отдают страховой полис новому собственнику, хотя он ему совершенно не нужен.

В этой статье рассмотрены следующие вопросы:

В каких случаях можно расторгнуть договор осаго и вернуть деньги?

Возможность расторжения договора ОСАГО предусмотрена пунктом 4 статьи 10 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

Обратите внимание, возврат денег возможен не в любом случае.

Есть перечень ситуаций, в которых можно получить возврат, и он будет рассмотрен далее. Однако сразу же следует отметить, что если водитель решит расторгнуть договор ОСАГО без видимой на то причины, то деньги ему однозначно не вернут.

Важно

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Как вернуть деньги за неиспользованную страховку ОСАГО?

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Процедура возврата обычно проходит без проблем. Что касается вопросов и споров, то они чаще всего возникают по поводу суммы возврата.

Как рассчитать сумму возврата по ОСАГО?

Еще раз обратимся к пункту 4 статьи 10 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

В данном пункте есть 2 условия:

- Возвращается только часть премии, предназначенная для осуществления страховых выплат.

- Возвращается только сумма, пропорциональная оставшемуся сроку действия ОСАГО.

Разберем каждое из них по очереди.

1. Рассмотрим требования к структуре страховых тарифов, установленные банком России. Для обеспечения текущих страховых возмещений по договорам обязательного страхования предназначены только 77 процентов стоимости полиса.

Оставшиеся 23 процента предназначены для других целей и вернуть их не удастся в любом случае.

2. Расчет суммы, пропорциональной оставшемуся сроку действия ОСАГО.

В первую очередь нужно вычислить дату досрочного прекращения страхового полиса. Она вычисляется следующим образом:

- в случае смерти гражданина — дата смерти;

- в случае ликвидации страховщика — дата ликвидации;

- в случае гибели (утраты) автомобиля — дата гибели (утраты);

- при отзыве лицензии страховщика — дата получения страховщиком заявления;

- при продаже автомобиля — дата получения страховщиком заявления.

В Ваших интересах сделать это как можно скорее. В идеале нужно сходить в страховую в тот же день, когда Вы продали машину.

После того, как дата прекращения договора вычислена, нужно посчитать, сколько неиспользованных дней осталось.

Например, если ОСАГО заключено на год и остались неиспользованными 100 дней, водитель сможет получить 100 / 365 = 27,3 % от первоначальной суммы полиса. Кроме того, не забывайте про то, что 23%, рассмотренные выше, также не возвращаются. Т.е. в итоге водитель получит 0,273 * 0,77 = 0,21, т.е. 21 % от стоимости полиса.

Следует учитывать, что если полис был заключен не на целый год, то и стоимость будет исчисляться с учетом этого.

Например, если неиспользованными остались 100 дней, а полис был заключен на 4 месяца (с мая по август), то водителю будет возвращено 100 / (31 + 30 + 31 + 31) = 81,3 % суммы. С учетом 23%, рассмотренных выше, итоговая выплата составит 62,6% от стоимости полиса.

Рекомендую Вам самостоятельно рассчитать сумму возврата перед обращением в страховую компанию. Если Вам вернут меньше и сумма окажется значительной, то недоимку можно взыскать через суд. Естественно из-за 100 рублей заниматься судебным разбирательством не имеет особого смысла.

В завершение хочу отметить, что возврат ОСАГО при продаже автомобиля достаточно простая процедура и я рекомендую этим пользоваться.

Можно ли расторгнуть договор ОСАГО и как вернуть деньги за страховку машины?

Расторгнуть договор ОСАГО и вернуть свои средства можно. Причин для этого немало: плохое качество обслуживания, страховые выплаты задерживаются, представители страховой компании просто относятся к клиенту без должного уважения.

Важно при расторжении страхового договора действовать грамотно, отношения между сторонами регулируются на законодательном уровне. Как сделать это быстро и грамотно мы расскажем в нашей статье. Также смотрите полезное видео по теме.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-52-46 Москва

Возможен ли возврат выплат за полис на машину?

Вернуть страховку ОСАГО можно, причем при отмене страхователь автомобиля может рассчитывать на получение выплат за все время, оставшееся до конца действия договора. Оставшийся срок рассчитывается не после того, как договор страхования фактически расторгнут, а с того момента, когда подано заявление о расторжении договора.

ВАЖНО: Автовладелец имеет право расторгнуть страховой договор на любом этапе его действия. Каждая страховая компания имеет свой механизм действия расторжения договора, но основные нормы регулируются действующим законодательством.

Расторгнуть договор ОСАГО можно при возникновении определенных ситуаций. Для того чтобы сдать полис и получить назад свои деньги необходимыми основаниями для прекращения действия страхового договора являются следующие:

- собственник транспортного средства умер;

- транспортное средство полностью конструктивно погибло;

- прекращено действие лицензии компании-страховщика;

- новый собственник транспортного средства.

Разберем подробнее:

- Если страхователь умер, то для прекращения страховки достаточно просто квитанции об оплате, копии свидетельства о смерти и страхового полиса ОСАГО. После страховой договор перестает действовать в автоматическом режиме.

- Если произошла авария, приведшая к полной конструктивной гибели транспортного средства, восстановить его невозможно, то сотрудничество страховщика и страхователя прекращается. Причина прекращения страхового сотрудничества – утилизация транспортного средства по государственной программе. В этом случае предоставляется акт утилизации, полис ОСАГО, квитанция об оплате.

- При отозванной у страховщика лицензии на осуществлении страховой деятельности договор ОСАГО прекращается. Но возвращение денег в этом случае становится проблематичным.

- Распространенная причина досрочного расторжения страхового договора – продажа автомобиля. Новый владелец пользоваться старой страховкой не имеет права, она теряет смысл, так что подлежит расторжению. Денежные средства возвращаются за все неиспользованное время. Больше информации о порядке переоформления ОСАГО при купле-продаже автомобиля вы найдете в отдельной статье, а тут мы рассказывали о том, необходима ли замена полиса при смене владельца автомобиля и в других случаях.

Смотрите видео о случаях, когда можно досрочно расторгнуть договор ОСАГО:

Порядок действий и оформление заявления

Перед досрочным расторжением страхового договора собираются необходимые документы. Например, если планируется расторжение договора страхования с Росгосстрахом, первым делом пишется заявление. В компании предоставляется готовый бланк заявления на расторжение договора, они есть всегда, так как досрочное расторжение страховки случай не редкий.

Заявление на расторжение страхового договора в досрочном порядке состоит из:

- паспортные данные страхователя и реквизиты страховой компании;

- номер страхового полиса;

- подробного описания причины расторжения договора;

- платежные реквизиты (если выплаты не осуществляется наличными);

- список прилагаемых документов;

- подтверждение представителем страховой компании о получении заявления, указывается дата.

ВНИМАНИЕ: при написании заявления страхователь должен позаботиться о своих паспортных данных, названия и номера прилагаемых документов должны быть точными.

При наличии заявления и соответствующих документов следует обратиться к уполномоченному менеджеру, он передает документацию юристу страховщика. Проверяется подлинность предоставленных бумаг.

Потом выносится решение о возможности расторжения страхового договора или он передается третьему лицу, если транспортное средство продано.

Решение о расторжении страхового договора предоставляет менеджер, оно передается в кассу, там осуществляется денежный расчет. Или обращаться в представительство банка, где можно получить полагающиеся деньги.

Для доказательств законных оснований досрочного расторжения страхового договора, прилагаются следующие документы:

- Страховой полис ОСАГО (оригинал) и квитанция о его оплате.

- Ксерокопия паспорта страхователя (все заполненные страницы). Если интересы страхователя представляет законный представитель, прикладывается нотариально заверенная доверенность.

- Копия договора купли-продажи машины.

- Если автомобиль предстоит утилизации, акт об утилизации.

- Если причина расторжения договора – смерть страхователя, прикладывается копия свидетельства о смерти. Ксерокопия свидетельства о наследстве, она имеет нотариальную подлинность. Но тогда расторжение договора и выплата осуществляется после вступления наследства в законную силу.

- Справка о том, что автомобиль снят с регистрации.

- Если ликвидировано юридическое лицо, прикладываются соответствующие документы.

Некоторые страховые компании требуют дополнительные документы:

- Предоставление ПТС с пометкой о новом владельце. Почему требуется такой документ, такое требование неправомерно? Дело в том, что некоторые автовладельцы просят знакомых составить договор о продаже, а ТС остается у прежнего владельца. ПТС отражает истинное положение дел о новом владельце. Но потребовать ПТС страховщик права не имеет.

- Ксерокопия банковской карты с реквизитами, куда планируется зачислить возврат средств.

Скачать бланк акта об утилизации автомобиля

Расчет возвращаемой части страховых выплат при досрочном расторжении ОСАГО имеет особенности:

- Определяется коэффициент уменьшения суммы. Коэффициент считается, как отношение дней (месяцев), когда страхование функционировало и общего количества дней (месяцев) дней в году.

- В итоге возвращается сумма, считающаяся, как произведение 77% от суммы взноса и коэффициента. Но от общей суммы выплат автоматически вычитается 23%. Из них 20% уходит на покрытие расходов страховой компании, а 3% уходят в Российских Союз Страховщиков. Оставшиеся 77% используются для формирования страхового резерва. Расчет за ведение дела (23%) могут и не вычитывать, если договор страхования был краткосрочным (до 6 месяцев), но такое бывает редко.

Деньги могут получить:

- Собственник транспортного средства.

- Наследники умершего автовладельца, чей автомобиль был застрахован.

- Страхователь, если он владелец транспортного средства.

- Страхователь, если у него есть доверенность, нотариально заверенная от собственника автомобиля на получение денежных средств.

Если машина продается на основании «генеральной доверенности», но по закону владельцем остается её прежний собственник, новый владелец вписывается в полис страхования.

В большинстве случаев деньги страховщиком выплачиваются сразу после подачи заявления. Если выплата осуществляется на расчетный счет, то срок выплаты составляет до 14 рабочих дней с того момента, как подано заявление.

Страховая компания возвращает денежные средства только за неиспользованный срок страховки, учитываются расходы организации.

Если с момента подачи заявления о расторжении договора прошло 2 недели, а деньги не были выплачены, то первым делом необходимо обратиться в центральный офис страховщика. Не редко бывает, что деньги зависли в бухгалтерии. Если в компании утверждают о произведенном платеже, то проверяется ещё раз расчетный счет.

Как аннулировать неиспользованный электронный полис на авто?

Расторгнуть электронное ОСАГО через интернет нельзя. Для расторжения договора автовладелец лично приезжает в офис страховой компании.

Процедура расторжения электронного ОСАГО и заявления на возврат денег не отличается от обычного страхового договора. Согласно статьи 16.

1 ФЗ №40 расчет суммы возврата части страховой премии, которая не была использована, осуществляется с даты, когда компания получила заявление.

Вернут ли часть страховой премии за неиспользованный период, если были выплаты?

Если страховщик снижает суммы выплаты или отказывается её осуществлять полностью, объясняя это тем, что выплаты по страховому договору осуществлялись – это неправомерные действия.

Когда расторгается договор ОСАГО убыточность не учитывается, а та часть премии, которая приходится на неиспользованный период возвращается по обыкновенной схеме – пропорционально. Вычитается 23%, но по этому поводу страхователь может обратиться в суд.

Не редки случаи, когда эти 23% страховая компания тоже возвращала страховщику.

Не всегда нужно дело доводить до суда, добиваясь этих выплат. Достаточно послать письма в ФССН и РСА, досудебную претензию в компанию-страховщика и деньги возвращаются.

Правила ОСАГО и Гражданский кодекс РФ не содержат информации об удерживаемых 23%, есть информация:

- Cтраховщик имеет право на определенную часть страховой премии пропорционально тому времени, когда страхование было действительным (ст. 958 ГК РФ).

- Страховщик должен вернуть страхователю часть страховой премии за срок действия договора обязательного страхования, который не истек.

Возможные проблемы и как их решить

Но бывает так, что компания-страховщик под разными предлогами затягивает с выплатами или не производит их, не объясняя свои действия. В таком случае делается ксерокопия страхового полиса, копия заявления о расторжении договора, и с этими документами автовладелец отправляется в Российских Союз Автотраховщиков.

Это организация регулирует работу СК, она может оказать воздействие. РСА предпринимает соответствующие меры по наказанию компании-страховщика за ненадлежащее исполнение профессиональных обязанностей. Мерой наказания может быть отказ в членстве ассоциации. Это жесткое наказание, так как без членства в ассоциации страховая компания не может функционировать далее.

Скачать бланк жалобы в РСА на страховую компанию

Если эти действия не привели к положительному результату, подготавливается судебный иск. Чаще всего такие меры побуждают страховщика добросовестно выполнять свои обязанности.

Скачать бланк судебного иска на страховую компанию

Заключение

Расторгнуть автостраховку и вернуть деньги можно, хотя расторжение договора ОСАГО часто сопряжено со сложностями. Не все моменты в отечественном страховом и гражданском законодательстве трактуются однозначно. Если страхователя не устраивают действия страховщика, необходимо обращаться в суд.

При грамотном подходу к делу, с доказывающими правоту документами, дело будет выиграно. Суды часто встают на сторону страхователей. Но если до конца неиспользованной страховки осталось мало времени, то автовладельцы не хотят участвовать в судебных разбирательствах, так как сумму оставшейся выплаты незначительные.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-52-46 Москва