Содержание

Как рассчитать средний дневной заработок в 2019 году по формуле

Главная — Организация бизнеса — Кадры — Средний дневной заработок – как рассчитать в 2019 году, формула

Одним из важнейших показателей, используемых в трудовой деятельности для определения размеров различных выплат сотруднику, является средний дневной заработок, и знать о том, как правильно рассчитать его в 2019 году следует каждому работодателю, сотруднику кадрового отдела и бухгалтерии. Несмотря на то, что формула среднедневного заработка является достаточно простой, в процессе вычисления этого показателя есть множество тонкостей и нюансов.

Что такое средний дневной заработок по ТК РФ – нормативы и законы

Действующее законодательство рассматривает среднедневной заработок в положениях множества различных документов, в том числе:

- Статьи 139 ТК РФ, посвященной вопросам определения среднего заработка сотрудников и указывающей основные ситуации, в отношении которых применяются данные расчеты.

- Постановления Правительства РФ №922 от 24.12.2007, посвященного вопросам расчета и вычисления среднего заработка в различных ситуациях.

В некоторых ситуациях понятие среднедневного заработка может рассматриваться и другими нормативно-правовыми актами.

Следует отметить, что нарушение порядка расчета может привести как к ущемлению прав работодателя, так и сотрудника. В первом случае работодатель, если будет иметь место счетная ошибка, просто получит право удержать из зарплаты излишне начисленную сумму.

Однако во второй ситуации будет иметь место состав административного правонарушения, и трудящийся может потребовать не только выплаты ему причитающихся средств, но также дополнительной компенсации за каждый день существования задолженности, а также оплаты морального ущерба.

Соответственно, знание точного порядка определения среднего заработка прямо необходимо каждой из сторон трудовых взаимоотношений.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

- Отпуска сотрудников. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Что входит в средний дневной заработок и что из него исключается

Прежде, чем приступать к непосредственному расчету среднедневного заработка, ответственному работнику и работодателю следует точно определить все конкретные платежи, входящие в данный показатель, а также отчетный период, по которому будет рассчитываться средняя дневная зарплата. В частности, в среднедневной заработок в обязательном порядке должны включаться следующие платежи:

- Оклад. Если сотрудник получает оклад, то весь оклад в любом случае учитывается в среднедневном заработке сотрудника в полном объеме.

- Тарифная ставка. Работа на сдельной системе труда или по иным системам оплаты труда в любом случае требует включения всех прямо заработанных сотрудником средств в расчет среднедневной зарплаты.

- Надбавки и районные коэффициенты. Если работник получает определенные надбавки, например – за работу в условиях Крайнего севера, труд во вредных или опасных условиях, вахтовую работу или по иным причинам, все предусмотренные для него надбавки должны быть учтены в расчете среднедневного дохода.

- Премии. Если работнику назначается премия, то объем премии, выплаченной в соответствии с принятым в организации положением о премировании, в полном размере включается в расчет среднедневного заработка работника за рассматриваемый период.

- Выплата зарплаты продукцией. Законодательство позволяет работодателям обеспечивать выплату части заработной платы сотрудника продукцией. При этом стоимость таковой продукции согласно отчетности работодателя и рыночной цене также учитывается при расчете среднего заработка трудящегося.

При этом ряд выплат сотруднику, которые он получает и которые могут считаться его доходом, должны быть наоборот, исключены из расчета среднемесячного заработка. К таковым можно отнести:

- Материальную помощь, выдаваемую сотрудникам в связи с определенными негативными обстоятельствам. Она ни при каких обстоятельствах не учитывается при расчете среднего заработка сотрудника.

- Отпускные. Средства, полученные сотрудником на время отпуска, не засчитываются в качестве среднего заработка сотрудника во избежание начисления средств на сами средства – так как отпускные рассчитываются именно исходя из самого среднего заработка.

- Больничные. Оплата больничного является выплатой компенсационного характера – пособием на период временной нетрудоспособности, поэтому не включается в расчет среднемесячного или среднедневного или других усредненных показателей заработка сотрудника.

- Командировочные средства. По аналогии с выплачиваемыми работникам отпускными, командировочные не учитываются при расчете среднего заработка работника.

- Компенсации. Если сотрудник получал определенные компенсационные выплаты, например, оплату проезда, проживания, питания, связи, бензина – данные средства также не входят в расчет среднего заработка.

- Иные платежи, не имеющие отношения к трудовой деятельности. Согласно законодательству, если работодатель обеспечивает своим сотрудникам определенные подарки, премии, не связанные напрямую с трудовой деятельностью, а, например, приуроченные исключительно к какому-то празднику, то таковые средства также не учитываются при расчете среднедневного заработка.

Как рассчитать средний дневной заработок работника – формула и порядок расчета

Непосредственно формула среднего дневного заработка работника выглядит следующим образом:

ДР/ВР=СДЗ

СДЗ – средний дневной заработок, ДР – доход работника, ВР – время работы в количестве фактически отработанных дней за расчетный период.

Периоды больничных и отпусков не входят в расчетный период, а значит – и не учитываются при вычислении среднего заработка сотрудника.

Порядок же расчета среднедневного заработка отличается в зависимости от целей его проведения.

Так, для больничного расчет проводится следующим образом – учитываются все полученные сотрудником и облагаемые взносами в ФСС средства в течение последних двух лет – 730 или 731 дня, после чего полученная сумма умножается на коэффициент страхового стажа для больничного.

Обратите внимание

При этом размеры больничного не могут превышать определенные показатели и быть ниже минимально установленных сумм. Аналогичным образом рассчитывается среднедневной заработок для декретных выплат.

Выплата компенсаций за неиспользованный отпуск предполагает учет полных отработанных месяцев сотрудником, а также полных отработанных календарных дней. Выглядит формула расчета среднего дневного заработка для компенсации отпуска следующим образом:

СН/(29,3*ПМ+ПД) = СДЗ

Где СДЗ – это средний дневной заработок, СН – сумма начислений работника, ПМ – полные календарные месяц работы, а ПД – полные дни работы (7

Как рассчитать среднемесячную заработную плату (формула)?

Среднемесячная заработная плата (средний заработок) может выплачиваться работникам в случаях, предусмотренных ТК РФ.

Как правильно рассчитать среднемесячную заработную плату? Каковы нюансы такого расчета? В каких ситуациях зарплата выплачивается исходя из среднемесячного заработка? Какие выплаты и периоды нужно и не нужно учитывать при расчете? Рассмотрим ответы на эти и иные вопросы в материале далее.

В каких случаях работнику полагается среднемесячная зарплата

Как рассчитать среднемесячный заработок: общий порядок

Расчет среднего заработка: формула

Особенности расчета среднего дневного заработка

Выплаты, которые учитываются при расчете среднего заработка

Периоды, исключаемые из расчетного периода

Ситуации, когда в расчетном периоде не было зарплаты

Особые правила учета премий

Случаи, когда зарплата повышалась

Правила расчета среднего заработка для оплаты пособий

Итоги

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

| Сотрудники | Статья ТК РФ |

| Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев | 39 |

| Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором | 72.2 |

| Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты | 84 |

| Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя | 155 |

| Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка | 157 |

| Члены комиссий по трудовым спорам | 171 |

| Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка | 181 |

| Переводимые на ниже оплачиваемую работу по состоянию здоровья | 182 |

| Направленные на обязательные медосмотры | 185 |

| Работники, проходящие диспансеризацию (с 01.01.2019) | 185.1 |

| Доноры | 186 |

| Работники при приостановлении деятельности организации | 220 |

| Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет | 254 |

| Женщины, кормящие детей – при оплате перерывов для кормления | 258 |

| Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях | 262 |

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ.

Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922.

Расскажем подробнее о том, как рассчитать среднемесячную зарплату.

Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2018-2019 гг.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Важно

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяцев × отработанные календарные дни.

Пример

Допустим, работник проболел с 19 по 30 октября 2018 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 18 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2017 года по октябрь 2018 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

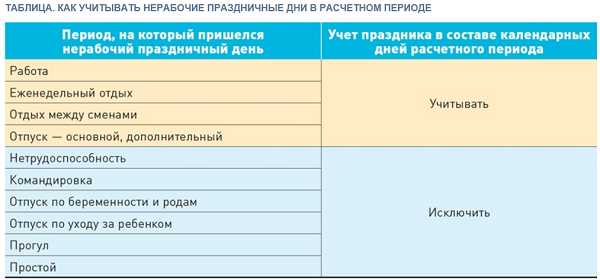

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев.

В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц.

Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Отпуск без сохранения заработной платы по ТК РФ (нюансы)».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Совет

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Порядок индексации заработной платы».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении.

Так, по среднему заработку оплачиваются больничные, декретные, детские пособия.

Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — здесь;

- для пособия по уходу за ребенком — здесь;

- для декретных выплат — тут.

Для выплаты пособия по безработице рассчитывают средний заработок для центра занятости.

Расчет ведут в соответствии с постановлением Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен Подписаться

Что такое средний заработок, как его считать и где применять?

Трудовое законодательство предусматривает большое число выплат, которые рассчитываются исходя из среднего показателя начисленной заработной платы. О том, как производится расчет этого показателя для разных видов начислений, мы и расскажем в нашей статье.

Принцип расчета среднедневного заработка един для всех видов начислений по оплате труда. Особенности его исчисления закреплены в ст. 139 Трудового кодекса. Однако для разных начислений предусмотрены свои особенности, исключения и отличия. Разберем ключевые ситуации.

Начнем с определения: что такое средний заработок

Средний заработок — это усредненный расчетный показатель, который определяет размер заработной платы, причитающийся на единицу отработанного времени, например, на фактически отработанный день или час. Значение определяется как соотношение общих доходов гражданина к фактически отработанному времени.

Законодатели установили общий порядок исчисления. Его проводят с учетом ключевых правил (Постановление Правительства РФ от 24.12.2007 № 922). Итак, что входит в расчет среднего заработка:

- все доходы гражданина, полученные в качестве вознаграждений за труд;

- отработанное время по факту, включая труд в выходные и праздничные дни;

- расчетный отрезок времени, равный 12 календарным месяцам, предшествующих месяцу, в котором производится вычисление показателя. Однако и в данном случае имеются исключения.

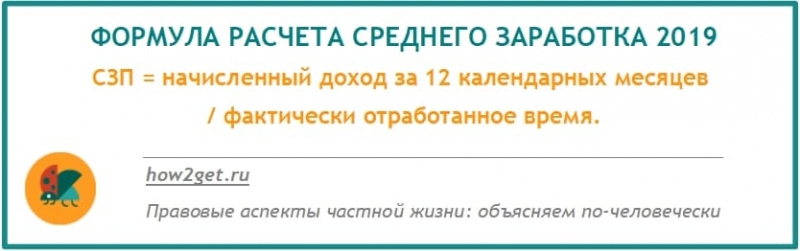

Следовательно, формула расчета среднего заработка по общему принципу выглядит следующим образом:

СЗП = начисленный доход за 12 календарных месяцев / фактически отработанное время.

Отметим, что суммы, рассчитанные по среднему, в начисленный доход включать не следует. Также исключают дни, приходящиеся на данные виды выплат. Например, суммы начисленных пособий (больничные и другие), отпускные, декретные, командировки, простои, учебные и дополнительные отпуска.

Рассчитать средний заработок при увольнении вам поможет наш онлайн-калькулятор.

Какие выплаты включаются в расчет среднего заработка

Чтобы доход был включен в базу для расчета среднего заработка, он должен быть предусмотрен системой оплаты труда предприятия. К таким начислениям относятся:

- заработная плата (исходя из оклада, тарифной ставки);

- надбавки и доплаты в связи с квалификацией, совмещением профессий, руководство бригадой и др.;

- надбавки за условия труда (доплата за вредность, например);

- премии и вознаграждения по результатам труда;

- иные выплаты, предусмотренные системой оплаты труда организации.

В каких случаях выплаты необходимо проиндексировать

В настоящее время многие компании индексируют заработную плату своим сотрудникам. Это не только вопрос доброй воли руководства коммерческих организаций. Такая обязанность установлена законодательно.

Согласно статье 134 ТК РФ, работодатель должен обеспечить рост заработной платы пропорционально росту потребительских цен.

Если повышение зарплаты произведено всем сотрудникам организации (или всего отдела, в котором работает сотрудник) то все оклады и выплаты, зависящие от них, включенные в расчет среднего заработка должны быть проиндексированы. Бухгалтер должен проиндексировать следующие выплаты при включении их в расчет:

- начисления, исходя из оклада или тарифной ставки;

- премия и надбавки, исчисляемые в процентном отношении к окладу.

Если премиальное вознаграждение было начислено в фиксированной сумме, то индексировать его нет необходимости.

Пример:

Семенову С.С. выплачивается средний заработок с 10 по 15 января 2019 года (то есть за 6 дн). Расчетный период: весь 2018 год. В период с января по май ему был установлен оклад 20000 руб., а также ежемесячная премия в размере 10% к окладу.

С 1 июня во всей компании была произведена индексация окладов. Оклад Семенова С.С. стал составлять с этого момента 21000 руб. При определении среднедневного заработка необходимо оклад и премиальные выплаты проиндексировать.

Для этого определяем коэффициент индексации:

21000 / 20000 × 100% = 5%

Таким образом суммы, включаемые в расчет составят:

| Оклад | 20000 | 20000 × 1,05 = 21000 |

| Премия | 1000 | 1000 × 1,05 = 1050 |

Доходы, которые не учитываются при расчете среднего заработка

Начисление не будет включено в расчет по той причине, что оно не связано с исполнением трудовых обязанностей. Исключаются из расчета не только такие начисленные денежные средства, но так же и время, за которые они выплачиваются:

- за сотрудником сохранялся средний заработок: отпуска, дни доноров, командировки, уход за ребенком-инвалидом;

- время и суммы выплат по нетрудоспособности в связи с болезнью или отпуском по беременности и родам;

- работник находился в простое по вине работодателя или по причине не зависящей от воли сторон;

- невозможность работы по причине забастовки.

Что делать, если у работника не было дохода за расчетный период

Бывает, что сотрудник только что устроился на работу и уже возникла необходимость расчета среднего заработка. Что делать в этом случае? Постановление 922 Правительства дает несколько вариантов выхода из создавшейся ситуации:

- Если нет дохода в расчетном периоде или он состоит из исключаемого из расчета времени: нужно взять предшествующий период, равный расчетному. Пример: сотрудник уходит в отпуск с 10.01.2019. Расчетный период: январь-декабрь 2018. Но весь прошлый год сотрудник находился на больничном. В этом случае для расчета нужно взять данные января-декабря 2017 года.

- Если нет дохода ни в расчетном периоде, ни в предшествующем периоде, то расчет следует произвести исходя из выплат в месяце наступления случая, для которого определяется средний доход.

- Если невозможно руководствоваться ни одним, ни вторым методом, то расчет необходимо сделать исходя из тарифной ставки (оклада), установленной работнику в трудовом договоре.

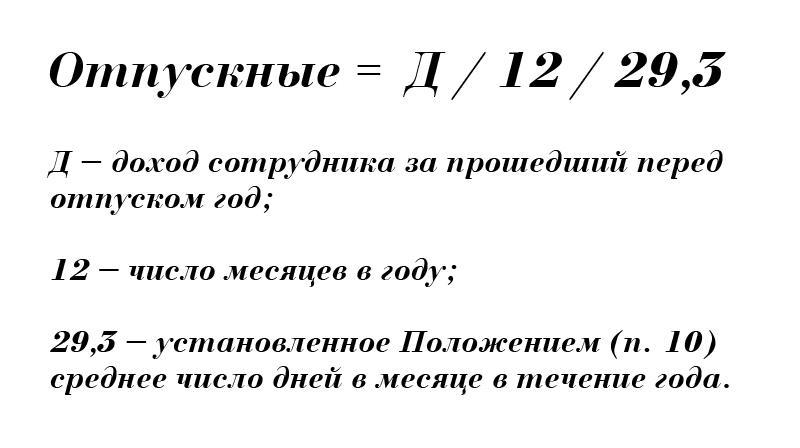

Средний дневной заработок: как рассчитать отпускные

Для расчета оплаты очередного трудового отдыха или компенсации отпуска при увольнении работника действует несколько иное правило. Это связано с тем, что начисление производится не за рабочие, а за календарные дни.

В данной ситуации расчетный срок также равен 12 календарным месяцам. Например, если отпуск начинается в июне, то в расчет берется период с июня прошлого года по май текущего.

В базу доходов включается должностной оклад, стимулирующие и компенсационные выплаты (надбавки, премии). Если в расчетном периоде были больничные или отпуска, то такие начисления и дни из расчета исключаются. Также не входят в доходы материальная помощь и оплата командировки.

Вычисление проводите по формуле:

СДЗ = заработная плата за 12 мес. / 12 / 29,3,

где 29,3 — это усредненное количество рабочих дней в месяце.

Если в расчетном периоде сотрудник находился в декретном отпуске либо в отпуске по уходу за малышом, то период придется заменить на более ранние 12 месяцев.

Средний заработок для оплаты командировки

На время служебной поездки работнику обязаны возместить не только траты за проживание и проезд, но и выплатить среднюю заработную плату. Расчет среднего заработка в 2019 году для оплаты командировки не изменился. Формула:

СДЗ для командировки = доход за 12 мес. / отработанное время.

Расчетный период исчисляется 12 календарными месяцами, которые предшествуют периоду служебной поездки. Например, если работника отправляют в командировку в мае, то в исчисление берут доходы с 1 мая прошлого года до 30 апреля текущего.

Отработанным временем признаются все дни, часы, смены, которые специалист отработал фактически. Если в расчетном периоде были освобождения от работы, например болезнь, отпуск или другая командировка, то эти дни в подсчет не включайте.

Обратите внимание

В сумму доходов включайте всю начисленную заработную плату, а также иные виды выплат, причитающихся в качестве оплаты за труд. Исключайте больничные пособия, отпускные, оплату по среднему заработку.

Узнайте также, как оплачиваются суточные в командировках

Средний доход для оплаты больничного листа

Для исчисления среднедневной заработной платы действует порядок, утвержденный законом № 255-ФЗ. Расчетный период для исчисления больничного пособия равен двум календарным годам, которые предшествуют году наступления болезни.

К отработанным периодам относят не все дни, а только то время, за которое работодатель перечислял страховые взносы. Например, отпуск без сохранения следует исключить, а вот очередной трудовой отдых не исключают. Если исключаемых периодов нет, то расчетный период приравнивают к 730 дням.

База доходов для исчисления показателя определяется аналогичным образом. Но в подсчет включают только те суммы, на которые были начислены взносы на социальное страхование.

Однако законодатели установили лимит, который идентичен лимиту базы для исчисления страховых взносов. Для 2017 года — 755 000 рублей, для 2018 г. — 815 000 рублей. Лимит для 2019 года понадобится нам только в 2020.

Но он уже установлен Правительством в размере 865000 руб.

Формула, как посчитать средний дневной заработок для пособия:

СДЗ = база доходов (не более лимита) / 730 дней.

Средний заработок при оплате простоя

На предприятиях может возникать ситуация, когда руководство принимает решения о приостановке деятельности. Это случается по многим причинам: поломка оборудования, финансовые трудности. Если работник не может трудится по вине работодателя, то ему выплачивается компенсация за все время простоя. Ее размер составляет 2/3 среднедневной заработной платы.

Определяется средний заработок следующим образом:

СДЗ при оплате простоя = доход за 12 мес. / отработанное время.

Если простой был вызван причинами не зависящими ни от работодателя, ни от работника, то оплата производится исходя из 2/3 оклада (тарифной ставки) пропорционально времени простоя.

Если же причиной простоя стала вина работника, то оплата производится конечно же не будет.

Средний заработок для расчета субсидий

Еще один нетривиальный случай определения среднего дохода – это получение субсидий. Сейчас имеется несколько видов социальных пособий, нацеленных на поддержку малоимущих граждан. Например:

- жилищная субсидия: предоставляется, если коммунальные расходы превышают предельно допустимый размер (для Санкт-Петербурга он составляет 14% совокупного дохода семьи)4

- пособие на первого и второго ребенка: выплачивается, если величина среднедушевого дохода семьи ниже 1,5-кратного размера регионального МРОТ

Их выплатой занимаются органы социальной поддержки населения. Именно на них и возложена обязанность по расчету доходов. Но для их подтверждения необходимо получить справку у работодателя.

Для каждой субсидии устанавливается свой расчетный период. Так для жилищной субсидии нужно подтвердить доход за 6 месяцев, а для получения пособия на ребенка – за 12 месяцев. При этом в расчет будут включены все доходы всех членов семьи.

Это не только заработная плата, но также и:

- стипендии;

- пенсии;

- доходы от сдачи в аренду имущества;

- дивиденды;

- любые иные доходы.

О том какие нужно собрать справки для получения субсидии вам подробно расскажет специалист службы поддержки населения. Необходимо собрать все запрошенные документы. Именно это станет залогом получения пособия.

Расчет заработной платы в 2019 году | формула, пример

Расчетом зарплаты достаточно часто занимаются не только бухгалтера, но и кадровики. Подготовили полезную статью с универсальными формулами и примерами расчета для разных категорий персонала.

Формула расчета заработной платы

При расчете зарплаты специалист руководствуется действующим законодательством, а именно:

Все системы и подсистемы оплаты труда условно можно разделить на 2 группы:

В повременной системе тарификация идет от количества отработанных часов (дней). Тогда как сдельная предполагает расчет с работником за произведенное число определенного вида продукции

Формула расчета по окладу

Доход вычисляется пропорционально отработанному времени. Пропущенные рабочие дни уменьшают общий объем выплат в конкретном учетном периоде.

Формула начисления зарплаты по окладу выглядит следующим образом:

ЗПмес=Оклад/Дн*Дотр+СВ-НДФЛ-УД, гдеЗПмес — заработная плата за отработанный месяц,Оклад — оклад, установленный конкретному работнику в расчетном месяце;Дн — количество дней подлежащих отработке по норме;Дотр — количество фактически отработанных дней;СВ — стимулирующие выплаты и надбавки, а также премии;НДФЛ — налог на доходы физических лиц;

УД — прочие удержания в расчетном месяце (алименты, выплаты по иным исполнительным листам и другое).

Формула расчета зарплаты для сдельной работы

Сдельная расценка для конкретного работника может быть одна, если он производит лишь один вид продукции. Или их может быть несколько, для каждого конкретного изделия — своя. При этом расчет немного усложняется.

Расчет заработной платы работников-сдельщиков происходит по формуле:

ЗПмес=СР*Опрод+СВ-НДФЛ-УД, где

СР — сдельная расценка для определенного вида продукции(выполненной работы, оказанной услуги),

Опрод — объем произведенной продукции.

Порядок расчета заработной платы

Начисление заработной платы специалистом начинается со сбора первичной документации.

Важнейший документ для повременного расчетчика — табель учета рабочего времени. В зависимости от принятой на предприятии системы, можно принимать во внимание или отработанные часы, или отработанные дни (смены).

При сдельной оплате закрывающим документом месяца будет наряд. В нем указывается объем произведенной продукции, оказанных услуг или выполненных работ.

Остальные документы лишь фиксируют отклонения от нормы:

Важно

При расчетах существуют некоторые особенности, которые также стоит принимать во внимание. Так в ряде регионов нашей страны применяется районный коэффициент. Он устанавливается на законодательном уровне в процентном соотношении от начисленной заработной платы до вычета налогов.

Работникам-северянам при расчете зарплаты, которая приравнена к МРОТ или минимальной заработной плате, районный коэффициент и процентную надбавку начисляйте сверх этой суммы. Подробнее о расчете читайте здесь>>

При неполном месяце расчет производится на основании данных из табеля об отработанном времени. Неотработанные дни могут появиться вследствие отпуска, или больничного, или начала работы с середины месяца. При окончательном расчете за месяц стоит также принимать во внимание суммы выплаченных авансов.

Менеджеру Петричу установлен оклад в размере 32 000 руб. За июнь 2019 года он отработал 19 рабочих дней и один день брал без сохранения заработной платы. За расчетный период ему выписали премию в размере 5 000 руб.

ЗПиюнь = (32 000 / 20 * 19 + 5 000) — 13% = 30 798 руб.

Каменщик Зиновьев выполнил кирпичной кладки в июне 2019 года в объеме 15 м3, стоимость 1 м3 составляет 3 000 руб. За выполненный план Зиновьеву полагается премия в размере 6 700 руб. На его имя был выписан исполнительный лист на удержание алиментов на содержание несовершеннолетней дочери в размере 25% от дохода.

ЗПиюнь = (15 * 3 + 6 700) — 13% — 25% = 33 734 руб. 25 коп.

Переместим менеджера Петрича из первого примера в Новосибирскую область. В этом регионе применяется районный коэффициент, поэтому полученный доход должен быть увеличен на его показатель. Он составляет 25 %.

ЗПиюнь = (32 000 / 20 * 19 + 5 000) * 1,25 — 13% = 33 060 руб.

Работнику полагается денежная компенсация в размере 1/150 ключевой ставки ЦБ РФ за каждый день просрочки выплаты заработной платы

Обратите внимание, что если в трудовых договорах работников или в ЛНА компании дата выплаты стоит ранее 15 числа, то и просрочка будет считаться со дня следующего за указанным.

Совет

У сметчицы Тишковец оклад 26 000 руб., в июне 2019 года она отработала полный месяц. Заработная плата должна выплачиваться 15 числа следующего месяца. Но она была выплачена только 23 июля (просрочка 8 дней). Ключевая ставка ЦБ РФ составляет 7,25%.

ЗПиюнь = 26 000 — 13% = 22 620 руб.

ЗПс учетом комп = 22620 + 8 * 1/150 * 7,25% = 31 366 руб. 40 коп.

Таблица расчета заработной платы в Excel

Данные о рассчитанной заработной плате объединяются в сводную ведомость. При использовании машинного способа расчета доходов она формируется автоматически в бухгалтерской программе. При расчете вручную удобнее использование табличных формул в Excel.

Скачать таблицу>>>

Как рассчитать среднюю заработную плату за год в 2019 году — по предприятию, организации, среднемесячную

Когда бухгалтер рассчитывает среднюю заработную плату (среднегодовая, среднемесячная, среднедневная и т. д.), он имеет дело с несколькими базовыми величинами, меняющими своё значение в зависимости от ситуации:

- расчётный период (РП);

- средний заработок (CЗ);

- среднедневный заработок (СДЗ);

- кол-во дней в РП, подлежащих оплате (Д);

- фактическая зарплата за отработанные дни расчётного периода плюс премии и вознаграждения (ФЗП);

- кол-во фактически отработанных дней в расчётный период (ФД);

- кол-во полностью отработанных месяцев (ПМ);

- кол-во отработанных дней в неполных календарных месяцах (НМ).

Об этих понятиях и их применении и пойдет речь в нашей статье.

Нормативная база

Расчёт СЗ регламентирован следующими нормативными актами:

- постановлением Правительства РФ от 24 декабря 2007 г. № 922 («Об особенностях исчисления средней заработной платы»);

- статьей 139 Трудового кодекса РФ («Исчисление средней заработной платы»).

С документами можно ознакомиться на нашем сайте:

Трудовой кодекс РФ

Постановление Правительства РФ от 24.12.2007 N 922

В каких случаях требуется?

Существует ряд случаев, когда от бухгалтера требуется рассчитать и выплатить СЗ для работника.

Часто приходится делать такого рода расчёты, когда:

- сотрудник уходит в ежегодный отпуск;

- сотруднику выплачивается компенсации за неиспользованный отпуск;

- сотруднику необходимо выплатить выходное пособие при увольнении;

- и другие случаи (см. ниже).

Для отпускных

Предположим, что вы уходите в отпуск. В этом случае вам обязаны выплатить отпускные деньги до начала отдыха.

Бухгалтер начинает расчёт этой суммы, не дожидаясь окончания месяца, параллельно с оформлением приказа об отпуске (в течение двух недель до вашего ухода).

Расчетный период в данном при этом – 12 месяцев, предшествующих отпускному месяцу.

Бухгалтер определяет полностью ли отработан этот период и считает СДЗ.

Если все 12 месяцев отработаны полностью, то искомое число считается следующим образом: ФЗП за этот период делится на 12 месяцев и 29,3 — среднее кол-во дней в месяце.

Если эти 12 месяцев отработаны частично, то ФЗП, делится на число х.

Эта переменная представляет из себя кол-во полных отработанных месяцев (ПМ), умноженное на 29,3, к которому прибавляется число НП (29,3 делится на кол-во дней в частично отработанном месяце и умножается на кол-во отработанных дней).

Итак, когда искомое число СДЗ найдено, оно умножается на кол-во дней, которое вы проведёте в отпуске. Эта сумма и составит размер отпускного пособия.

Для больничных

Сумма по больничному рассчитывается и выплачивается вместе с зарплатой в конце того месяца, в который был предоставлен больничный лист.

Искомое число также, как и в случае с отпускными, – СДЗ. Однако РП составляет 2 года предшествующих году, когда был получен больничный.

ФЗП за данный РП делится на 730 (ФД).

Далее полученный СДЗ умножается на процент страхового стажа:

- 8 и более лет – 100%;

- 5-8 лет – 80%;

- менее 5 лет – 60%.

Полученное в результате дневное пособие по временной нетрудоспособности умножается на то кол-во дней, которое вы проболели.

Итогом и будет выплачиваемое пособие по болезни.

Для выплаты декретных

Период расчета, которым оперирует в данном случае бухгалтер, равен тому же сроку, что и при начислении больничного пособия – 2 года до того года, когда, женщина ушла в декрет.

Но ФЗП за этот период делится не на 730, а на кол-во календарных дней за два года минус больничные и декретные дни (и другие исключаемые периоды).

Эта сумма всегда умножается на 100% страхового стажа.

Для центра занятости

Чтобы встать на учёт на бирже труда, безработный обязан предоставить справку с последнего места работы, где будет указана информация о его СЗ. Именно эта справка определит его пособие по безработице.

Эта сумма рассчитывается, исходя из последних трёх месяцев работы в компании, идущих перед месяцем увольнения.

Отпускные, пособия и командировочные исключаются из расчёта.

ФЗП за этот РП делится на кол-во отработанных по факту дней. Затем полученное число умножается на кол-во рабочих дней по графику компании и делится на 3.

Обратите внимание

Полученная сумма и указывается в справке, которую необходимо предоставить в центр занятости.

Справка о среднем заработке для постановки на учёт на биржу труда:

Бланк справки для центра занятости о зарплате

Для расчета пенсии

Расчёт пенсий напрямую зависит от ряда коэффициентов.

Одним из них является коэффициент среднемесячного заработка (КСЗ).

КСЗ – это отношение вашего среднего заработка к среднемесячной зарплате по стране в вашем регионе за установленный РП, который в данном случае предлагается на выбор:

- с 2000 по 2001 год;

- за период 60 месяцев подряд до 2002 года.

КСЗ не может быть выше установленного значения 1,2.

Для расчета алиментов

Расчёт СЗ в случае с алиментами осуществляется только в случае их задолженности.

Во внимание принимается период, когда родитель не выплачивал алименты, и уровень его заработка за этот срок.

Для командировки

Для расчёта командировочных сотруднику бухгалтер принимает во внимание РП в 12 месяцев, предшествующих месяцу его командировки. Учитываются только календарные дни без исключаемых периодов.

ФЗП за этот РП делится на ФД. Полученная сумма умножается на кол-во командировочных дней.

При сокращении

При ликвидации предприятия или сокращении штата уволенному сотруднику выплачивается выходное пособие.

На время его последующего трудоустройства (не более 2 месяцев) сотрудник сохраняет за собой свой СЗ.

СЗ при сокращении рассчитывается по РП в 12 календарных месяцев, предшествующих началу срока сохранения СЗ.

Снова высчитывается СДЗ. Для этого ФЗД делится на ФД. После чего СДЗ умножается на количество дней, подлежащих оплате (Д).

Как рассчитать среднюю заработную плату в 2019 году?

Расчёт средней заработной платы происходит по формуле СДЗ*Д.

Однако некоторые предприятия считают рабочее время не в днях, а в часах (суммированное рабочее время).

В таком случае определяется средний заработок по часам, путем деления фактической зарплаты, полученной за РП на кол-во отработанных часов. После чего полученная сумма умножается на кол-во рабочих часов в периоде, подлежащему оплате.

Что входит в расчет?

При подсчёте бухгалтер оперирует всеми предусмотренными видами оплаты труда сотрудника:

- оклады;

- сдельные выплаты;

- процентные выплаты;

- неденежные выплаты;

- вознаграждения;

- гонорары;

- надбавки и доплаты;

- премии.

Однако бухгалтер исключает из подсчёта следующие выплаты, предоставленные на:

- питание;

- проезд;

- обучение.