Содержание

пошаговое оформление военной ипотеки при самостоятельной покупке жилья

Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме – получить накопления в качестве ЦЖЗ.

Эти средства могут быть направлены в счет первоначального взноса по Военной ипотеке и дальнейшее погашение ежемесячных платежей.

Верхний, допустимый предел ипотечного кредита рассчитывается, исходя из того, сколько лет осталось заемщику до достижения им 45-летнего возраста, а соответственно, сколько взносов будет начислено ему по госпрограмме, к этому сроку.

Данные денежные средства (ЦЖЗ) получить “на руки” нельзя: они безналичным путем перечисляются на банковский счет, использоваться они могут только для покупки конкретного объекта, обозначенного в договоре ЦЖЗ.

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

- Свидетельство участника НИС, позволяющее военнослужащему воспользоваться целевым жилищным займом (данный документ оформляется Росвоенипотекой);

- анкета-заявление военнослужащего на получение ипотечного кредита;

- согласие военнослужащего на то, обработку его персональных данных;

- паспорт военнослужащего (паспорт/копия паспорта супруги/супруга военнослужащего, не всегда требуется);

- согласие супруги/супруга военнослужащего на приобретение недвижимости (этот документ выдает нотариус);

- брачный договор, если таковой имеется;

- свидетельство о браке;

- свидетельство о рождении детей, до 14 лет; паспорт детей, достигших 14-летнего возраста.

После того, как сам военнослужащий будет ободрен банком, в качестве заемщика по Военной ипотеке, потребуется открытие специального банковского счета. Спецсчет открывается на имя участника НИС в том же банке, где оформляется кредит по Военной ипотеке.

Данный счет предназначен только для средств ЦЖЗ. Одним из условий открытия данного спецсчета, является отсутствие возможности снятия с него средств «наличных».

Сам договор спецсчета, подшивается в кредитное досье участника госпрограммы как в банке, так и в Росвоенипотеке.

Кроме этого, от военнослужащего-участника госпрограммы, банк в обязательном порядке потребует предоставления отчета о рыночной стоимости приобретаемого объекта недвижимости. Данный отчет подготавливается специализированной оценочной компанией, имеющей соответствующие разрешения и лицензии. Банк предоставляет перечень оценщиков, у кого он может заказать отчет.

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

- копия паспорта собственника-продавца недвижимости;

- копия свидетельства о браке/расторжении брака продавца;

- свидетельство о праве собственности на объект;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- справка из БТИ;

- выписка из ЕГРП, об отсутствии обременений, арестов, запретов, на объекте сделки;

- справки (оригинал) об отсутствии долгов по услугам ЖКХ, квитанций по коммунальным платежам;

- предварительный договор купли-продажи, заключенный между собственником-продавцом и военнослужащим.

После проверки и анализа, всех предоставленных документов по объекту сделки, между собственником-продавцом и военнослужащим заключается основной договор купли-продажи. Банк подписывает с участником НИС кредитный договор и закладная, а также предоставляет ему на подпись договор ЦЖЗ.

Указанный выше перечень – является основным, но в каждом банке – свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Но есть банки, которые при первичном обращении, осуществляют анализ данных не только самого военнослужащего, но и покупаемой недвижимости. В перечень документов необходимых для проверки, в таких банках, сразу входят документы и справки на объект, отчет об оценке покупаемой недвижимости.

Перед оформлением ипотечного кредита, всегда лучше проконсультироваться со специалистами владеющими знаниями по Военной ипотеке, которые дадут четкие разъяснения по поводу будущего займа от государства и банковского кредита. Кроме того, специалист объяснит, исходя из индивидуальных условий – какие дополнительные бумаги могут потребоваться участнику НИС, конкретно в его случае.

Далее военнослужащему необходимо вместе с собственником-продавцом обратиться в росреестр для регистрации перехода прав собственности и закрепления обременения (залога) на объект сделки.

Стоит помнить, что если одним из продавцов недвижимости выступает несовершеннолетний ребенок, либо собственники состоят в долях, договор купли-продажи в обязательном порядке должен быть нотариально заверен. Т.е. перед визитом в росреестр, сначала следует обратиться к нотариусу, со всеми документами.

В росреестр, необходимо взять следующие документы:

- договор купли-продажи;

- кредитный договор, со всеми приложениями;

- закладная;

- договор ЦЖЗ (некоторые регистраторы требуют предоставления Свидетельства участника НИС);

- паспорт военнослужащего;

- согласие супруги/супруга военнослужащего на приобретение недвижимости;

- брачный договор, если таковой имеется;

- паспорт собственника-продавца недвижимости;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- заявление от военнослужащего о регистрации права;

- заявление от собственника-продавца о регистрации перехода права.

Данный перечень документов основной, для уточнения полного пакета, следует обращаться в отделение росреестра по месту проведения сделки.

После того, как переход права собственности будет зарегистрирован, участнику НИС необходимо получить в обязательном порядке выписку из ЕГРП, где будет отражено наличие обременения в пользу РФ и банка.

Полученная выписка из ЕГРП предоставляется в банк. Банк, осуществляет перечисление ЦЖЗ и кредитных средств на счет продавца недвижимости, для окончательного расчета по договору купли-продажи.

Выписка ЕГРП направляется в Росвоенипотеку. Также направляется документ, подтверждающий фактическую выдачу кредита и уточненный график платежей. На основании полученных документов, Росвоенипотека начинает осуществлять ежемесячное погашение Военной ипотеки.

Популярные новостройки в Хабаровском крае

Покупка квартиры по военной ипотеке: особенности, порядок действий

Последние изменения: август, 2018 года

Купить квартиру по военной ипотеке в текущем году можно точно так же, как и ранее. Требования и процедуры остались практически неизменными. Разница – в увеличенном размере годового накопительного взноса (260 тыс. рублей) и в изменившихся по условиям банковских продуктах, параметры которых стали и разнообразнее, и выгоднее.

Особенности военной ипотеки

Военная ипотека – программа льготного кредитования (предоставления целевого жилищного займа) для военнослужащих, являющихся участниками федеральной накопительно-ипотечной системы (НИС).

Единая схема действий (механизм функционирования системы):

- Потенциальный участник НИС должен начать службу после 01 января 2005 года.

- Военнослужащий, имеющий право на участие в НИС, подает по месту прохождения службы рапорт с просьбой о включении в реестр участников накопительно-ипотечной системы. С началом членства в НИС из федерального бюджета ежегодно будут перечисляться денежные средства (сейчас это 260 тыс. рублей) на именной накопительный счет участника. Сумма корректируется в зависимости от инфляции. 2016 год был пропущен из-за экономического кризиса, поэтому корректировка состоялась только в текущем году.

- Через три года после начала участия в НИС военнослужащий получает право на целевой жилищных заем (ЦЖЗ). На этом этапе возможны два варианта действий:

- реализация права путем оформления соответствующего свидетельства, получения по нему в течение 6 месяцев (срок действия свидетельства) льготногокредита и (или) займа на приобретение жилья;

- продолжение участия в системе для накопления средств и получения дохода от их инвестирования.

- При продолжении участия в программе по истечении 10 лет календарной выслуги военнослужащий получит право на использование всех накоплений и дополнительного дохода в случае досрочного увольнения по льготным основаниям.

- При 20-летней и более выслуге участие в НИС позволит в случае досрочного увольнения на льготных основаниях или увольнения по возрасту (45 лет) получить накопленные средства и потратить по своему усмотрению.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Порядок оформления военной ипотеки и покупки жилья

Для возможности реализовать свое право на получение военной ипотеки и приобретение жилья военнослужащий должен:

- Быть действующим участником НИС минимум 3 года.

- Подать рапорт на имя командира воинской части по месту службы для оформления Свидетельства на получение ЦЖЗ. С весны 2017 года действует новый Приказ Минобороны РФ №245, регулирующий, среди прочего, порядок подачи и рассмотрения таких рапортов. Рекомендуемая форма рапорта определена Приложением 13 к Приказу. Учитывая его содержание, предполагается, что к моменту подготовки рапорта военнослужащий определился как минимум с регионом, населенным пунктом и базовыми характеристиками приобретаемого жилья (вторичный рынок или новостройка). Эти сведения необходимо будет изложить в рапорте.

- Дождаться рассмотрения рапорта и оформления Свидетельства. Процедура – многоэтапный процесс передачи информации и документов по инстанциям, который может занять несколько месяцев. Пока решается вопрос с оформлением документов, время ожидания стоит потратить на анализ банковских предложений, поиск выгодного кредитного продукта и подходящего жилья. Разумно и заранее подготовить пакет документов для банка. Если процесс затянулся более чем на 6 месяцев, необходимо обращаться напрямую в Департамент Жилищного обеспечения (ДЖО) Минобороны. Сюда же адресуются все заявления, связанные с ошибками в Свидетельстве или истечением его 6-месячного срока действия.

- Определиться с жильем, банком, кредитным продуктом и направить в банк установленный пакет документов:

- анкету-заявление;

- копию Свидетельства на ЦЗЖ;

- копию паспорта заемщика;

- копию свидетельства о браке и письменное согласие супруга на получение кредита и приобретение жилья (для военнослужащих, состоящих в браке);

- другие документы по требованию банка.

- Оформить кредитный договор с банком и сделку по приобретению жилья.

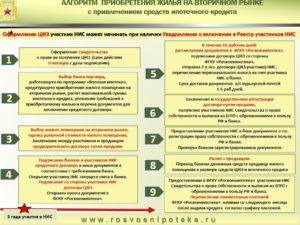

Покупка жилья на вторичном рынке

Стандартный порядок действий в этом случае следующий:

- оформление свидетельства ЦЖЗ;

- выбор банка и продукта, уточнение всех требований банка и условий оформления ипотеки;

- подбор жилья на вторичном рынке, его оценка, оформление предварительного договора купли-продажи;

- оформление кредитного договора, открытие банковского счета, оформление договора ЦЖЗ, отправка документов в Росвоенипотеку (все эти процедуры осуществляются в банке);

- решение вопроса в Росвоенипотеке (без участия заемщика), перечисление учреждением денег на банковский счет заемщика и направление ему подписанного договора ЦЖЗ;

- заключение и регистрация договора купли-продажи жилья, получение выписки из ЕГРП, свидетельствующей о праве собственности участника накопительно-ипотечной системы и наличии обременений (залога) с пользу государства и банка;

- предоставление оформленных документов по сделке и зарегистрированному праву собственности в банк;

- расчеты с продавцом жилья (осуществляются банком за счет выделенных заемщику средств);

- предоставление оформленных документов по сделке и зарегистрированному праву собственности в Росвоенипотеку;

- снятие залога после завершения расчетов по ипотеке.

Практически по такой же схеме действий приобретаются и жилые дома с земельным участком.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Покупка жилья в новостройке

В данном случае алгоритм будет несколько иным:

- оформление свидетельства ЦЖЗ;

- выбор банка и продукта, уточнение всех требований банка и условий оформления ипотеки;

- подбор жилья и оформление предварительного договора участия в долевом строительстве (ДУДС);

- оформление кредитного договора, открытие банковского счета, оформление договора ЦЖЗ, отправка документов в Росвоенипотеку;

- решение вопроса в Росвоенипотеке (без участия заемщика), перечисление учреждением денег (части цены по ДУДС) на банковский счет заемщика и направление ему подписанного договора ЦЖЗ;

- заключение ДУДС с застройщиком, регистрация договора и залога прав требования в пользу государства и банка;

- предоставление оформленных документов по сделке и залогу в банк;

- расчеты между банком и застройщиком за счет выделенных заемщику средств;

- предоставление оформленных документов по сделке, залогу и кредиту в Росвоенипотеку;

- после ввода объекта в эксплуатацию оформление акта приема-передачи и права собственности на жилье;

- предоставление документов на собственность в Росвоенипотеку;

- снятие залога после завершения расчетов по ипотеке.

Независимо от характеристик жилья при военной ипотеке обязательно оформление договора страхования. Вопрос со страховкой решается в процессе подписания кредитного договора.

Этот момент, особенно в плане его финансовой стороны, следует учитывать при выборе банка и кредитного продукта. Обязательно страхуется залог.

Но вполне возможно, потребуется застраховать жизнь, здоровье и титул жилья (права на него).

Приобретение жилья без кредита

При достаточности средств целевого жилищного займа, в том числе с добавлением своих собственных денег, жилье можно приобрести и без привлечения банковского кредита. В этом случае из схемы просто выпадает банк и связанные с его участием процедуры. Расчеты с продавцами (застройщиками) осуществляются Росвоенипотекой, и залог оформляется только в пользу государства.

Квартира по военной ипотеке – схема действий при покупке + опыт

Как купить квартиру военным в новостройках и на вторичном рынке? Каковы условия покупки и продажи квартиры по военной ипотеке? Кто поможет в получении и оформлении ипотечного кредита?

Здравствуйте, уважаемые посетители и читатели журнала «ХитёрБобёр»! На связи Денис Кудерин.

Тема новой публикации – покупка квартиры под военную ипотеку. Материал будет интересен военнослужащим, членам их семей, а так же всем, кто желает повысить уровень своей юридической и финансовой грамотности.

Итак, приступим!

1. Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

Обеспечение военнослужащих полноценным жильём – актуальная для России проблема. Наличие у офицеров, прослуживших государству десятки лет, просторной квартиры для всей семьи – вопрос государственного престижа.

Ещё десять лет назад у военнослужащих было всего два варианта решения жилищного вопроса – годы (а то и десятилетия) ожидания в общей очереди или приобретение недвижимости на свои личные деньги.

К счастью, в 2005 году появился новый вариант – Военная Ипотека (ВИ). Принципиально новый механизм покупки жилья позволяет получить квартиру военным уже через 3 года после участия в специальной федеральной программе.

Как работает накопительно-ипотечная система

Программа получила название «Накопительно-Ипотечная Система» (НИС). Каждый участник этой системы получает право на покупку жилья по ВИ в любом регионе РФ.

Система работает достаточно просто:

- на личный счет участника проекта регулярно перечисляется определенная сумма денег (платежи одинаковы для всех военнослужащих и каждый год индексируются);

- спустя 3 года (36 месяцев) после участия в проекте военный имеет право направить накопленные средства на погашение первичного взноса за жильё по ипотечному кредиту;

- через банк оформляется покупка квартиры в кредит – за ипотеку в течение установленного срока рассчитывается Министерство Обороны, а заёмщик получает в собственность полноценный жилой объект.

Можно не торопиться с покупкой квартиры, если особых проблем с жильём у военного нет, а купить дом или новую квартиру после выхода на пенсию в 45 лет. В этом случае денег вполне хватит на единовременную покупку без оформления ипотеки.

Правда, сделку всё равно придётся оформлять через банк или посредническую организацию, поскольку «живые» деньги на руки не выдаются. Если объект стоит больше, чем накопилось на счету за 20 лет безупречной службы, военный вправе добавить собственные сбережения.

Таким образом, воспользоваться накопленными на счету средствами участник НИС может в тот момент, когда это будет для него актуально. Единственное условие – трехгодичный срок участия в программе.

Важный нюанс: государство остаётся залогодержателем имущества до полной выплаты по ипотеке. Если заемщик по каким-то причинам решит уволиться из вооруженных сил, остаток долга ему придётся выплачивать самостоятельно.

Подробности читайте в отдельной статье «Военная Ипотека».

Плюсы и особенности военной ипотеки

Теперь о преимуществах и особенностях ВИ:

- погашением кредита занимается не заемщик, а государство;

- приобрести недвижимость можно как в месте прохождения службы, так и в любом другом регионе России;

- на средства НИС служащий имеет право купить дом, коттедж, таунхаус и другие виды полноценных жилых объектов;

- максимальный размер ипотечного военного кредита в текущем году – 2,4 млн. руб.;

- военнослужащий получает возможность приобрести жилье в самом начале своей карьеры;

- наличие личной жилплощади на момент вступления в программу не является препятствием для покупки ещё одной квартиры.

Застройщика (продавца) квартиры участник программы находит самостоятельно. Заемщик заинтересован также в получении кредита на максимально выгодных условиях, поскольку ответственность за выплаты при досрочном увольнении из армии перейдёт к нему.

Ответственность за юридическую чистоту сделки и транзакции с финансами военнослужащих осуществляет орган, представляющий Минобороны – Федеральное Государственное Казенное Управление «Росвоенипотека». Эта структура параллельно занимается доверительным управлением бюджетными средствами, вкладывая их в прибыльные государственные проекты.

Подробнее о том, что такое ипотека и как она работает, читайте в отдельной статье блога.

2. Кому доступна покупка квартиры по военной ипотеке

Автоматическое право на участие в программе получают все офицеры, заключившие контракты о прохождении службы с 01.01.2005. Военнослужащие этой категории могут воспользоваться накопленными средствами в регламентированные сроки или проигнорировать такую возможность.

Право на добровольное членство в НИС имеют:

- Мичманы и прапорщики

Продажа квартиры по военной ипотеке: риски продавца и схема действий

Приветствуем! Продолжаем говорить про военную ипотеку и сегодня у нас продажа квартиры по военной ипотеке — риски продавца по такой недвижимости и другие важные нюансы по этой теме.

Можно ли продать жилплощадь, приобретенную по военной ипотеке

После приобретения жилого помещения, военнослужащий получает статус собственника. Однако стоит взять во внимание, что до полного погашения займа на жилплощади лежит залоговое обременение. Причем не одно, а сразу два: перед банковским учреждением и перед «Росвоенипотекой».

Продажу можно осуществить двумя способами:

- Выплатить кредит для аннулирования банковского требования. Если со стороны «Росвоенипотеки» тоже не возникнет никаких финансовых опросов, для чего необходимо вернуть предоставленные структурой деньги, жилье можно продавать. Процесс переоформления с одного владельца на другого будет идти по общей схеме, согласно Гражданскому законодательству;

- Если ссуда не погашена и жилплощадь выступает в роли залога, отчуждению она не подлежит. В такой ситуации процесс будет происходить в индивидуальном порядке.

Плюсы и минусы военной ипотеки при продаже

Финансовые организации считают, что реализация жилого помещения, приобретенного на ипотечные деньги, является выгодной для продавца. Это обусловлено тем, что банковским учреждением будет обеспечиваться безопасность взаиморасчетов и оформление бумаг.

К плюсам реализации ипотечного помещения можно отнести:

- Безопасность, обусловленная полным контролем каждого шага по передаче прав и взаиморасчетах;

- Доступность жилья в большинстве регионов РФ;

- Получение вырученных денег на расчетный счет или через сейфовую ячейку. В первом случае преимущество заключается в доступе к деньгам в любое время, во втором – в полной их сохранности;

- Уверенность в правомерности совершаемой операции.

Выступать в роли третьего лица банковские организации могут только после прохождения специальной аккредитации. Поэтому при оформлении ссуды не поленитесь уточнить о возможности дальнейшей перепродажи объекта кредитования.

Минусов у такой процедуры немного, они выражаются в:

- запрете приобретения жилого помещения на низком этапе строительства;

- ограничении, связанном с гарантией по займу. При ее наличии продать жилплощадь не представляется возможным;

- оплате налогов за полученный доход. Налогоплательщики не всегда откровенны в вопросе уровня своих доходов, но в данном случае операция является абсолютно прозрачной;

- сроки хоть и максимально сжаты, но для получения денег на руки придется придерживаться установленного законодательством расчетного порядка.

Что касается рисков продавца, то они сведены к минимуму. По результатам статистического анализа, за последние несколько лет, случаев мошенничества с жилимы помещениями, приобретенными на условиях военной ипотеки, не установлено. Однако это не повод полностью забывать про бдительность.

Если взаиморасчеты будут проходить через сейфовую ячейку, до начала оформления соглашения купли-продажи не будет лишним уточнить, какие бумаги понадобятся для ее вскрытия. А после подписания нужных бланков не забудьте удостовериться в полноте вложенных в нее наличных денег.

Риски продавца

Продавая жилплощадь, стоит взять во внимание все риски, присущие процедуре:

- военнослужащий, решивший осуществить операцию с недвижимым имуществом, решит уволиться. Следовательно, она станет невозможной;

- Отказ контрактника от подписания документов, когда право собственности уже будет переоформлено на нового владельца. В данном случае процедура не может быть завершена;

- Риск оказаться в «серой схеме». При контроле банковским учреждением и Росвоенипотекой он крайне мал, но не стоит полностью забывать про него. Повторная перепроверка бумаг позволит избежать ряда финансовых проблем

Как продать квартиру купленную по военной ипотеке

Решить проблему в виде обременения можно согласовав с банком договор купли-продажи. Тогда финансовая структура будет выступать в роли третьего лица.

Покупать в таком случае получает 2 требования на оплату: одно платежное требование на полную сумму непогашенного кредитного обязательства будет составлено в адрес банка, второе – в адрес военнослужащего, осуществляющего продажу.

Стоимость квартиры при этом определяется как разница между полным размером ссуды и ее погашенной частью.

Второй вариант осуществления операции – оформление предварительного договора между физическими лицами. После уведомления банка о намерении преждевременно погасить ссуду, кредитополучатель осуществляет досрочное погашение деньгами, полученными от потенциально нового владельца.

После того, как кредитная задолженность будет погашена, банк снимает обременение, возвращает заемщику документы на жилье, и квартира может быть продана.

Существует и третий вариант – обмен. Однако сделку такого типа сложно осуществить из-за определения точной рыночной стоимости объектов обмена.

Порядок заключения сделки

Для подготовки ко всем этапам продажи недвижимого имущества, приобретенного по ипотечному займу, первоочередному владельцу необходимо ознакомиться со всеми нюансами операции.

- После получения свидетельства по программе НИС, военнослужащему необходимо найти квартиру, подходящую под требования банка, или заключить для этого договор с агентством недвижимости;

- При личной встрече с риелтором оговариваются нюансы по предстоящей сделке, требуемый пакет документов и период осуществления операции;

- После уточнений всех вопросов составляется и подписывается предварительный договор;

- Продавец подтверждает факт права собственности на жилье световыми копиями документов, которые затем будут переданы в банк;

- Осуществляется подбор кредитной организации, прошедшей аккредитацию. Выбрав банк, военнослужащий оформляет заявление на выдачу займа на условиях ипотеки, предоставляет необходимый пакет документов;

- После того как документы будут проверены и проанализированы, выносится решение по заявке. Как правило, это занимает от 1 до 3 дней;

- При положительном решении кредитополучателю открывается дополнительный счет для перевода средств с накопительного счета в счет погашении первоначального взноса за квартиру;

- Параллельно с подачей заявки жилое помещение проходит риелторскую оценку. Затраты по данному действию несет покупатель;

- При соответствии недвижимости установленным требованиям, между банком и заемщиком оформляется договор на выдачу кредитных ресурсов и заключается соглашение о целевом использовании средств;

- Следующий обязательный шаг — страхование недвижимости;

- После заключении всех обязательных соглашений, бумаги перенаправляются в «Росвоенипотеку». Там они будут проверены на соответствие требованиям законодательства. Эта процедура может занять около 7 рабочих дней;

- Когда с документарной точки все улажено, на счет заемщика поступают средства для внесения первой части платежа за квартиру;

- Между собственником и покупателем осуществляется подписание соглашения купли-продажи. Затем оно должено быть зарегистрировано в Федеральной службе государственной регистрации сделок;

- На заключительном этапе регистрационный учет продавца аннулируется и он получает деньги по сделке.

Как снять обременение

Отличительная черта ипотеки для военных в том, что жилплощадь, приобретенная на средства ссуды, выступает в роли залога.

Обеспечение снимается автоматически, если выслуга военнослужащего достигла отметки в 20 лет. Все, что требуется после данного события, это написать заявление согласно формы «Росвоенипотеки» и стать полноправным владельцем недвижимости.

Что делать, если снять обременение нужно в кратчайшие сроки

Когда возникает необходимость срочного высвобождения жилья от обязательств, единственный вариант – досрочное погашение задолженности по кредиту. Сделать это можно как самостоятельно, личными средствами, так и воспользовавшись иным кредитным предложением или деньгами покупателя.

Когда с банком произведены все расчеты, следует вернуть долг Росвоенипотеке, т.е. произвести возврат денег в адрес организации на сумму первоначального взноса. К возврату подлежит вся сумма, предоставленная государством время участия в программе НИС.

Остаток долга можно уточнить в личном кабинете на официальном сайте ФГКУ. Запрос оформляется в электронном виде и в течение месяца заемщик получит ответ о сумме долга и реквизитах, на которые нужно произвести перечисление.

Как только жилые квадратные метры перестанут выступать в роли залога по кредитным обязательствам, собственник имеет право оформить договор купли-продажи.

Будем благодарны, если вы нажмете на кнопку подходящей социальной сети и подпишитесь на наши обновления.

Также вам будет интересно узнать о том, как купить квартиру по военной ипотеке.

Как оформить покупку квартиры по военной ипотеке

Купить квартиру по военной ипотеке

Купить квартиру по военной ипотеке. Процедура сделки

- Итак, Вы получили долгожданный сертификат, и знаете какой суммой располагаете, вернее будете располагать, на момент покупки квартиры.

Поскольку, договор на получении субсидии Вы сможете подписать не позднее 6 месяцев с даты сертификата, то у Вас будет продолжать ежемесячно пополняться личный счет и сумму этих средств, которые будут приняты банком как первоначальный взнос, надо будет подсчитать

- Определитесь с банком-кредитором и подайте заявление о предоставлении ипотечного кредита.

- После одобрения заявки Вы уже будите точно знать какой суммой располагаете и можно приступать к выбору квартиры.

Уже в телефонном разговоре о просмотре квартиры с хозяином, обязательно скажите, что вы покупаете квартиру по ипотеке.

Часть владельцев Вам откажут сразу.

Ни стоит по телефону говорить, что у Вас военная ипотека, чтобы избежать расспросов. Может эта квартира Вам не подойдет.

А вот прежде чем сделать окончательный выбор из понравившихся, конечно необходимо информировать владельца о том, что предстоит более долгие согласования и предварительный договор будет заключаться на полтора месяца (рекомендую).

Порядок сделки

- Сделайте копии всех документов на квартиру и паспорта Продавца, всех страниц, многие банки требуют копии и пустых страниц паспорта.

- Предоставьте Продавцу список необходимых документов для рассмотрения квартиры (предмета залога), заранее возьмите его у кредитного специалиста

- Проведите независимую оценку рыночной стоимости квартиры, получите в банке список аккредитованных оценочных компаний.

- Заверьте у нотариуса согласие вашего супруга на залог квартиры в пользу банка

- Составьте проект Договора купли-продажи

- Передайте пакет документов по квартире, оценку и проект договора в Банк-кредитор

После проверки пакета документов службами банка, Вас пригласят на подписание кредитного договора с банком и договора на получение субсидии от военного ведомства и кредитный специалист отправит все документы в Москву для согласования и зачисления суммы субсидии на Ваш банковский счет.

После зачисления суммы субсидии Вам на счет :

- подписывается Договор купли-продажи квартиры и Акт приема-передачи

- передаются собственные средства (если они участвуют в сделке)

- оплачивается госпошлина за регистрацию права > > >

- после получения документов из Росреестра они предоставляются в банк-кредитор

- оформляется страховка на квартиру

- подписывается график платежей

- кредитные средства зачисляются на счет заемщика и затем переводятся на счет Продавца

- Продавец выдает Вам расписку о полном расчете

и всёКак осуществляется продажа квартиры по военной ипотеке и каковы риски продавца?

Военная ипотека представляет собой продукт, который пользуется в последнее время большим спросом. Но не все аспекты ясны широкому кругу заемщиков.

Продажа недвижимости, приобретенной по военной ипотеке, имеет свои особенности. Их необходимо учесть перед началом процесса продажи по военной ипотеке. О том, как продать квартиру, купленную по военной ипотеке, читайте в статье.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Продажа квартиры по военной ипотеке: риски продавца

Решив продать квартиру, необходимо учесть все риски, присущие процедуре.

- Вероятность того, что военнослужащий, который решил купить квартиру, уволится до того, как будет завершено оформление сделки. Но вероятность развития такой ситуации мала.

- Отказ военнослужащего от сделки в тот момент, когда будет оформлено право собственности на нового владельца. В этом случае продавцу остается лишь ждать проведения реституционных действий. Пока процесс не завершится, он не сможет повторно реализовать недвижимость.

- Оформление продажи квартиры по военной ипотеке требует большего количества документов и затрат времени.

- Возможность участия в «серой схеме». Но этот риск ничтожен, ведь банк и Росвоенипотека пристально проверяют каждую сделку.

- Важно следить, чтобы приобретаемая недвижимость соответствовала требованиям, предъявляемым к жилым помещениям.

Достоинства продажи и недостатки

СПРАВКА: Жилье, которое будет продано по военной ипотеке, будет оставаться в залоге у кредитно-финансовой организации до тех пор, пока заемщик не погасит обязательства. При оформлении сделки по продаже право собственности на недвижимость сразу оформляется на покупателя.

Военная ипотека для продавца квартиры даёт ему следующие преимущества:

- средства, вырученные за продажу жилья, поступят на счет в банке. Получить наличные можно в любое время;

- квартиру можно продать выгодно, по высокой рыночной цене;

- сделка находится под пристальным контролем со стороны банка. Кредитно-финансовая организация гарантирует, что сумма, указанная в договоре, поступит на банковский счет продавца.

Необходимо отметить и следующие недостатки, присущие продаже квартиры, приобретенной по военной ипотеке:

- реализовать можно только то жилье, с которого снято обременение;

- для продажи можно обращаться только в тот банк, который получил специальную аккредитацию;

- после осуществления сделки придется заплатить налог;

- для получения денег от продажи объекта придется подождать чуть дольше, чем при продаже квартиры при обычной ипотеке.

Требования к недвижимости

ВАЖНО: Военный выбирает недвижимость, ориентируясь на собственные предпочтения. Но он должен принять о внимание то, что недвижимость должна соответствовать требованиям кредитно-финансовой организации.

Каждый банк предъявляет свой список требований, но список главных пунктов стоит выделить следующее:

- объект недвижимости должен находиться в хорошем состоянии.

- Инженерные системы должны также находиться в хорошем состоянии, это же стоит сказать и о состоянии коммуникаций.

- Перепланировки должны отсутствовать.

- У владельца должны быть на руках все правоустанавливающие документы.

- Третьи лица не должны иметь права собственности на объект.

Можно ли продать квартиру купленную по военной ипотеке?

Можно ли продать квартиру в военной ипотеке? Да, но продать объект не получится в следующих случаях:

- квартира не свободна, в ней кто-то живет;

- объект находится в залоге;

- в ней зарегистрировано какое-то лицо;

- третьи лица могут предъявить права на объект.

Если недвижимость приобретена по военной ипотеке, долг перед банком погашен, то владелец недвижимости может распоряжаться квартирой по своему усмотрению.

Продать квартиру нельзя, если не получено разрешение на процедуру. Его выдает кредитный комитет. Получить его можно в той кредитно-финансовой организации, где будет происходить процедура.

Если решение о предоставлении займа будет положительным, банк открывает счет. Через него будут совершаться все операции.

ВНИМАНИЕ: Продавец должен за свой счет осуществить независимую оценку объекта, только после этого возможна продажа жилья. На следующем этапе с банком заключается соглашение, оно касается продажи недвижимости. После этого договор регистрируется. На завершающем этапе банк перечисляет деньги на счет продавца, а лицо, покупающее квартиру, получает ключи.

В этом случае ситуация более сложная. Чтобы продать недвижимость, придется рассчитаться с государством и банком. Вся сумма вновь возвращается на счет военнослужащего в Росвоенипотеке.

Кроме того, заключение сделки потребует времени, придется предоставить больше документов. Сложностей не возникнет, если жилье выставлено на продажу из-за переезда военнослужащего по долгу службы.

При увольнении погашать свои обязательства придется в любом случае. Платить можно из собственных накопленных средств, либо взяв кредит.

Следует помнить, что при увольнении с военной службы долговые обязательства перед кредитно-финансовой организацией могут увеличиться.

Поскольку причины увольнения могут быть разными, в каждом случае действия продавца будут отличаться. Далее будет рассказано, как продать квартиру по военной ипотеке.

В этом разделе будет дана пошаговая инструкция по продаже квартиры по военной ипотеке.

Важно правильно подготовиться к продаже недвижимости.

Сделка состоит из следующих шагов:

- после того, как военнослужащий стал обладать свидетельством, подтверждающим его регистрацию в НИС, он может приступить к поиску квартиры. Это можно сделать самостоятельно, либо через агентство недвижимости.

- Когда покупатель нашел подходящую недвижимость, он встречается с продавцом. На переговорах, если военнослужащий обращался в агентство, присутствует риелтор. Покупатель узнает стоимость объекта, стороны обговаривают условия сделки.

- Достигнутые договоренности фиксируют, составив предварительный договор.

- Продавец предоставляет в банк копии бумаг на жилье. Кредитно-финансовая организация должна работать с военной ипотекой и иметь аккредитацию.

- Покупатель, являющийся участником НИС, пишет заявление на получение кредита и приносит в банк пакет бумаг. Кредитно-финансовая организация проверяет документы и озвучивает решение.

- Если выбор недвижимости одобрен, заемщик открывает счет в этом банке. Именно на него будут переведены средства с накопительного счета в Росвоенипотеке, а также средства от банка.

- Пакет бумаг направляют в оценочную компанию продавец должен предоставить доступ оценщику на объект. Работу специалиста оплачивает покупатель жилья.

- Если квартира соответствует требованиям, которые предъявляет банк к жилью, между организацией и военнослужащим заключается кредитный договор.

- Страхование жилья. Если заемщик желает, страхуется жизнь. Может быть застрахован и титул. Страхование оплачивает участник НИС.

- Когда бумаги, подтверждающие кредитование, выполнение оценки и страхования объекта, будут готовы, их передают в Росвоенипотеку. Там их проверяют на соответствие законодательству.

- Если Росвоенипотека одобряет договор, деньги с накопительного счета уходят на счет в банке.

- Продавец недвижимости и покупатель подписывают договор. Он регистрируется государством.

- Когда право собственности будет зарегистрировано, документ уходит в банк. На счет продавца поступают средства.

- Бывший собственник квартиры снимается с учета, в указанную дату отдает ключи новому владельцу.

Подготовка документов

Военный, желающий приобрести жилье, должен принести копию паспорта, а также предоставить свидетельство о том, что он является участником накопительной программы. Когда все необходимые документы будут переданы в банк, заемщик должен заполнить заявку на кредит. После этого банк выполнит процедуру проверки данных, на это отводится два дня.

Продавец недвижимости должен принести бумаги:

- свидетельство. Оно подтверждает его права собственности на жилье;

- кадастровый паспорт;

- бумаги, с помощью которых можно подтвердить передачу прав владения;

- справку, подтверждающую то, что отсутствуют долги по коммунальным платежам;

- документ о том, что в квартире не имеется зарегистрированных лиц;

- покупатель-военнослужащий передает в банк свидетельство о регистрации в НИС и личные документы.

Заключение

Продать квартиру по военной ипотеке можно, если отсутствует обременение. При наличии задолженности перед банком сначала необходимо погасить задолженность.

Продажа квартиры по военной ипотеке – особенности и возможные риски

Кредит для военных, для покупки жилья является одним из подвидов всем известного ипотечного займа для проходящих контрактную службу, он появился в рамках государственного закона, подразумевающего реализацию ипотечной системы накопительного для предоставления права на покупку квартиры (дома). В рамках этой программы любой служащий, который участвует в ней 3 и более года, получает возможность приобрести жилье (в рамках предоставлении ипотечного кредита).

Отличительной характеристикой ипотеки для военных является погашение кредита не самим служащим, а Министерством обороны РФ, путем начисления денег на спецсчет участвующего в программе.

Условия

Для участия в данной программе достаточно подать специальный рапорт.

Право на участие имеют офицерский состав (учитывая морских офицеров) и прапорщики, поступившие на контрактную службу после начала выполнения государственной программы. Также право участия предоставляется выпускникам ученых заведений военного профиля и солдатам, повторно перезаключившим контракты о прохождении службы.

Предоставлением военно-ипотечного кредитования занимается большинство крупных банковских организаций Российской Федерации. По расчетам службы мониторинга финансовых рынков их количество равно 77.

Максимальный размер денежного займа рассчитывается для каждого контрактного служащего рассчитывается индивидуально исходя из предполагаемой суммы взносов в рамках программы обеспечения жильем, накопленной до 45-летнего возраста заемщика. В процессе расчета учитывается размер индексации для компенсации прогнозного уровня инфляции. Также в расчете учитывается величина процента кредита и первого взноса за ипотечное жилье.

К примеру, в государственных банках в рамках военной ипотеки процент кредитования состоит из двух частей: фиксированных 2% и ставки рефинансирования Центрального банка (около 7-8%). При этом стоит отметить, что процентная ставка не привязана к общей сумме предоставляемого кредита и первому взносу.

Что касается коммерчески банков, в среднем они устанавливают процентную ставку в размере 10,5 процентов, а сумму первого вноса — 10% стоимости жилья.

Такая ипотека освобождена от дополнительных комиссий и сборов, но некоторые банки могут назначать дополнительные проценты, например, при отсутствии личного страхования. Поэтому важно внимательно ознакомиться с договором на предоставление кредита перед подписанием.

Риски продажи квартиры

Многие продавцы квартир настороженно относятся к такому подвиду ипотеке и неохотно решаются продавать свое жилье. Связано это с рисками продажи квартиры в рамках рассматриваемой программы. На самом деле для продавца нет рисков от продажи квартиры по такой программе.

Выполнение условий военной ипотеки контролирует Администрацией Президента и является приоритетным направлением политики государства. Кроме этого, все расчеты за приобретение жилья строго контролируются банком, предоставляющим займ.

Главным отличием от продажи в рамках обычной ипотеки является требуемый пакет документов, который будет несколько шире, что увеличит время заключения сделки.

Что касается налога на доход от продажи жилья, его необходимо выплачивать в порядке, установленном действующим законодательством.

Как и любой вид кредитования, военная ипотека имеет свои преимущества и недостатки.

К плюсам от участия в такой программе относят:

- Предоставляется в независимости от наличия собственного жилья у заемщика.

- Выбрать объект недвижимости можно в любом регионе России.

- Сумму первого взноса за жилье можно повысить с использованием личных денежных накоплений.

К минусам военной ипотеки относят:

- Запрет на покупку жилья на этапе его строительства.

- Максимальный размер займа в рамках такого кредитования составляет 2 миллиона рублей. Поэтому этих денежных средств не всегда хватает на покупку желаемого варианта жилья.

- Потеря больших сумм на оформлении всех необходимых документов.

Выбор квартиры

Выбор квартиры или дома на первичном или вторичном рынке жилья осуществляется военным самостоятельно в соответствии с его предпочтением. Но при этом должно соблюдаться важное условие – полное соответствие требованиям банка по отношению к ипотечному жилью.

У разных банков список таких требований отличается, среди основных пунктов можно выделить:

- Хорошее жилое состояние объекта недвижимости.

- Хорошее состояние инженерных систем и коммуникаций объекта недвижимости.

- Отсутствие выполненных перепланировок.

- Присутствие всех правоустанавливающих документов.

- Отсутствие прав на собственность у третьих лиц.

Необходимые документы

Полный пакет документов для получения военной ипотеки состоит из:

- Анкеты лица, которому предоставляется займ.

- Копии паспортных данных (заверяются при наличии оригинала).

- Свидетельства о заключении или расторжении брака (при его наличии предоставляется копия). При наличии брачного контракта прикрепляется его копия.

- Оригинал и копия свидетельства участника НИС.

- Согласие супруга или супруги, должно быть нотариально заверено.

После этого необходимо подождать положительного решения банка и приступить к оформлению второго списка документов (для покупки жилья):

- Свидетельство о заключении или расторжении брака (при его наличии предоставляется копия). При наличии брачного контракта прикрепляется его копия.

- Свидетельства о рождении и паспорта бывших владельцев объекта недвижимости (оригинал и копия).

- Документы из БТИ.

- Свидетельство о регистрации права собственности (оригинал и копии).

- Документы, подтверждающие передачу прав собственности на объект недвижимости (договор купли-продажи, договор дарения и т.д.).

- Справка из госреестра с подтверждением отсутствий обременений на объект недвижимости.

- Разрешение на продажу объекта.

- Оценка объекта недвижимости в рамках проведения независимой экспертизы.

- Справка о количестве прописанных в квартире лиц.

- Согласие супругов продавцов на проведение сделки.

- Документы о полной оплате коммунальных услуг.

Порядок купли-продажи квартиры по военной ипотеке

Подписание договора купли-продажи квартиры (или дома) в рамках военной ипотеки имеет несколько этапов:

- Регистрация военного в качестве участника государственной накопительной программы.

- Выбор объекта недвижимости (самостоятельно или с помощью риелтора).

- Встреча покупателя и продавца.

- Обсуждение проведения сделки, установка сроков сбора документов обеими сторонами, установка сроков проведения сделки.

- Составление и подпись предварительного договора купли-продажи.

- Предоставление покупателю копии документов на жилье, для предъявления в банковскую организацию.

- Выбор банка для оформления кредита военной ипотеки.

- Принятие решения о выдаче займа (происходит не позднее третьих суток после подачи заявления).

- Открытие счета на имя заемщика, на который перечисляется сумма первоначального взноса и кредит. После госрегистрации сделки, вся сумма будет перечислена продавцу.

- Производится оценка жилья, от продавца требуется предоставить квартиру для осмотра представителям независимой экспертной компании.

- Проведение страхования объекта недвижимости и при желании личного страхования военного.

- Подписание и регистрация договора купли-продажи (как правило, занимает около недели).

- Снятие денег продавцом и передача ключей от квартиры покупателю.

Особенности продажи квартиры по военной ипотеке

Стоит обратить внимание на несколько моментов при продаже квартиры по военной ипотеке:

- Рисков при продаже, в случае выполнения всех условий действующего законодательства, нет, поскольку контроль выполнения программы ипотечного кредитование происходит на высшем уровне (Администрация Президента).

- Для совершения сделок в рамках военной ипотеки банки должны иметь специальные аккредитационные документы.

- Взаиморасчеты между сторонами сделки купли-продажи в рамках военной ипотеки контролируются банком.