Содержание

Вс рф разъяснил порядок доказательства наличия долга

Полезное для многих граждан решение вынесла Судебная коллегия по гражданским делам Верховного суда РФ. Она по жалобе гражданина изучала вынесенные ранее решения судов по делу о долговой расписке.

Верховный суд запретил возвращать людям деньги, потраченные на взятки

Расписка оказалась единственным доказательством, что человек дал в долг деньги другому человеку, а тот вернуть средства так и не собрался. В итоге обиженному заимодавцу местные суды отказали. Как правильно по закону поступать в подобных ситуациях, и растолковал Верховный суд.

Трудно найти человека, который бы никогда в жизни не давал деньги в долг. Не секрет, что многие из тех, кто пошел навстречу и ссудил родственнику, соседу или знакомому деньги, потом месяцами или годами безнадежно ждут, что должник вспомнит про них. Именно поэтому ситуация, которую разобрал Верховный суд, может быть интересна многим.

Все началось с того, что некая гражданка обратилась в суд с иском к знакомой. Истица попросила взыскать с женщины деньги по договору займа и проценты за пользование чужими средствами. Гражданке суды первой инстанции и апелляции отказали. В райсуде женщина рассказала, что в подтверждение договоров займа и их условий у нее на руках остались расписки.

Обратите внимание

Передача заемщику денег может подтверждаться разными доказательствами, кроме слов свидетелей

Из содержания расписок следует, что 20 марта 2008 года ее знакомая взяла у нее 200 000 рублей под 4 процента в месяц на неопределенный срок.

При этом обязалась выплачивать проценты от суммы каждый месяц 20 числа наличными, остальную сумму обязалась вернуть по требованию.

Спустя полгода, уже осенью, дама снова взяла у нее деньги — теперь 100 000 рублей под те же 4 процента, и обязалась отдавать 20 числа каждого месяца проценты от суммы.

Верховный суд разъяснил, как делить кредиты после развода

Но благие намерения сторон так и не стали реальностью. Ситуация с долгом, к сожалению, оказалась стандартной — кредитор просила вернуть ей деньги, ну а должница — обещала сделать это. Так прошли все оговоренные и не оговоренные сроки.

Но взятые на время деньги так и не вернулись к той, что ссудила их однажды своей знакомой. В конце концов, женщине пришлось обращаться в суд. В своей победе в судебном заседании истица не сомневалась — ведь у нее на руках была расписка должницы. Да и та не отказывалась.

Каково же было удивление истицы, когда местные суды с доводами женщины не согласились и приняли прямо противоположное решение.

Отказывая гражданке в удовлетворении ее иска, суды исходили из того, что между дамами не был заключен договор займа. А имеющаяся в деле расписка не подтверждает факт получения денежных средств именно у истца, поскольку не содержит «сведений о заимодавце и обязательства гражданки по возврату указанных в расписке сумм».

Верховный суд разъяснил порядок продажи микродоли дома и сада

Судебная коллегия по гражданским делам Верховного суда изучила отказы местных судов и признала ошибочными выводы судов первой и апелляционной инстанций.

В разъяснении своих доводов Судебная коллегия Верховного Суда заявила вот что:

В статье 807 Гражданского кодекса РФ сказано следующее: по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками.

Важно

А заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

При этом договор займа считается заключенным с момента передачи денег или других вещей.

Согласно статьям 161, 808 того же Гражданского кодекса договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда. Ну а в случае, когда заимодавцем является юридическое лицо, — независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или другой документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы.

Верховный суд разъяснил порядок назначения компенсаций за волокиту

Таким образом, подчеркивает Судебная коллегия по гражданским делам Верховного суда, для квалификации отношений сторон как заемных необходимо установить характер обязательства, включая достижение между ними соглашения об обязанности заемщика возвратить заимодавцу полученные деньги.

Как записано в пункте 1 статьи 160 опять-таки Гражданского кодекса, сделка в письменной форме должна быть совершена «путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами».

По пункту статьи 162 Гражданского кодекса РФ нарушение предписанной законом формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки на показания свидетелей.

Но не лишает их права приводить письменные и другие доказательства.

Исходя из сказанного, Верховный суд подчеркивает — передача денежной суммы конкретным заимодавцем заемщику может подтверждаться различными доказательствами, кроме свидетельских показаний.

Судебная коллегия по гражданским делам Верховного суда заметила, что из материалов дела следует — при рассмотрении дела ответчик имела намерение заключить мировое соглашение с истцом.

Суд еще раз обратил внимание на то, что должница со своим долгом вообще то была согласна. А фактически выражала лишь несогласие в суде только с начисленными процентами.

Но обстоятельства, имеющие очень важное значение для квалификации правоотношения сторон, в нарушение требований закона (ч. 4 ст. 67, ч. 4 ст.

Совет

198 Гражданского процессуального кодекса РФ) никакой оценки обоих судов не получили.

Верховный суд заставит отвечать за обман в деловых переговорах

Кроме того, подчеркнул Верховный суд, местными судами не было учтено, что по смыслу статьи 408 Гражданского кодекса нахождение долговой расписки у заимодавца подтверждает неисполнение денежного обязательства со стороны заемщика, если им не будет доказано иное.

Ссылка местного суда на то, что истцом в судебном заседании не было представлено иных (кроме расписки) доказательств в подтверждение своего иска, является, по мнению Верховного суда, несостоятельной.

Судебная коллегия по гражданским делам Верховного суда еще раз подчеркнула — дело в том, что обязанность представления доказательств, опровергающих факт заключения договора займа с конкретным заимодавцем, лежала на ответчице. И на этот важный момент так же не было обращено внимание местных судов.

Поэтому Верховный суд в своем решении отменил принятые раньше вердикты местных судов и велел пересмотреть дело о долговой расписке, но с учетом своих разъяснений.

Можно ли вернуть долг если нет расписки или договора займа?

13 августа, 2017 — 19:56

Как вернуть деньги, которые вы дали в займы без расписки или договора займа?

Если смотреть с этой позиции, то конечно шансов нет, однако профессия юрист, предполагает умудриться найти выход из казалось бы безвыходных ситуаций и найти хотя бы маленькую лазейку, которая может помочь выиграть дело.

Так вот, существуют в главе 42 ГК РФ, специальные нормы касающиеся договора займа и в них нет каких либо санкций за несоблюдение письменной формы договора займа. А это означает, что в данном случае мы можем пользоваться общими по отношению к договору займа нормами, об общем понятии «договор».

Данная норма закреплена в статье 434 Гражданского Кодекса РФ и так же в данной статье нет информации о санкциях о несоблюдении письменной формы договора и в данном случае мы можем отойти к более общим нормам и сделках, а именно заглянем в статью 162 ГК РФ и внимательно ее читаем.

В статье 162 ГК РФ сказано, что если между сторонами заключена сделка без соблюдения простой письменной формы, то в таком случае при возникновении спора между сторонами сделки, стороны не могут ссылаться на свидетельские показания, для подтверждения факта сделки ее условий. Но в этой же статье написано, что стороны не лишены возможности приводить письменные и иные доказательства.

Здесь можно сказать следующее, что в случаях которые прямо указаны в законе, несоблюдение простой письменной формы влечет недействительность сделки, но в случае о договоре займа этого не говорится, значит хоть и не соблюдена письменная форма договора займа, такую сделку признать недействительной по закону не получится и получается, что не смотря на отсутствие письменной формы, сделка считается заключенной между сторонами, ведь в статьях о договоре займа не говорится о том, что если договор не заключен в письменной форме, то он может считается недействительным.

Но единственное доказать факт заключения договора займа в устной форме не получится путем привлечения свидетелей, ведь это запрещено в статье 162 ГК РФ, а разрешены письменные и иные доказательства.

То есть вы можете доказать факт займа предоставив письменные доказательства, видео и аудио материалы, фотографии и прочие доказательства полученные при помощи техники и как раз здесь уже можно доказать факт передачи в займы денежных средств. Так что шансы у вас все же есть, главное уметь воспользоваться этим шансом.

Надеюсь статья была полезной и навела вас на интересные идеи.

Знайте ваши права. Желаю вам удачи!

Расписка или договор займа: отличия, нюансы и особенности

Финансово-кредитный портал Факт передачи денег и ценных вещей (объединенных одними признаками) между частными лицами может быть подтвержден распиской либо же договором займа. Документы имеют правовое значение, но между ними существуют различия.

Факт передачи денег и ценных вещей (объединенных одними признаками) между частными лицами может быть подтвержден распиской либо же договором займа. Документы имеют правовое значение, но между ними существуют различия.

Факт передачи денег и ценных вещей (объединенных одними признаками) между частными лицами может быть подтвержден распиской либо же договором займа. Документы имеют правовое значение, но между ними существуют различия.

—

01-03-2019

Расписка или договор займа: отличия, нюансы и особенности

Расписка или договор займа: отличия, нюансы и особенности

Головной офис: ул. Тази Гиззата 3а, офис 402 420111 Казань, Россия ,

8 (951) 066-77-74

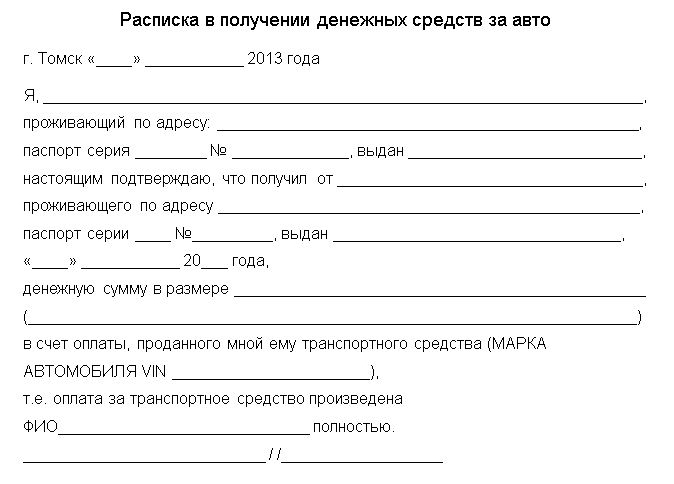

Расписка – это документ свидетельствующий, что заемщик принял деньги от заимодателя. По закону, если сумма займа превышает МРОТ в 10 раз, то она составляется в письменной форме.

В обязательном порядке в документе должно быть указано следующее:

- Ф. И. О. кредитора и заемщика;

- переданная сумма;

- населенный пункт, где произошла сделка;

- паспортные данные сторон и адреса (необязательно, но лучше указать);

- срок возврата (по желанию указывается);

- проценты за пользование (если деньги даются «под проценты»);

- штрафы за нарушение условий сделки;

- подпись заемщика с расшифровкой;

- дата сделки.

Расписка может быть написана собственноручно или напечатана на компьютере, но подпись должна быть поставлена лично заемщиком. При составлении документа могут присутствовать свидетели, их показания будут учтены судом при возникновении спорных ситуаций.

Предварительный просмотр

Скачать образец (docx, 18 кб)

Оспорить документ можно только в суде, если доказать, что бумага была составлена под влиянием обмана и угроз.

Долговая расписка – это упрощенный договор займа. Не каждый человек может сам составить договор, необходимо обращаться к юристу. А написать расписку можно самостоятельно на любой бумажке.

Обратите внимание

Стороны сами решают о том заверять ее у нотариуса или нет, но нотариальное заверение не повышает значимость документа в суде.

Договор заключается, как между физическими лицами, так и с ИП, с юр. лицами.

Этот документ свидетельствует о факте передачи денег и призван урегулировать возникающие спорные ситуации.

Законом определены пункты соглашения, которые обязательно должны присутствовать в документе. В дополнении составляется расписка о получении денег заемщиком.

Договор займа – это расширенная долговая расписка. В документе отражены все пункты сделки и ответственность сторон. Бумаги составляются в двух экземплярах. Как правило, он заключается для подтверждения долговых обязательств между юр. лицами.

А также если деньги предоставляются под залог недвижимости или автомобиля.

Займ, заключенный на сумму более МРОТ в 50 раз не может быть безвозмездным. Если проценты не указаны, они могут быть установленные судом в соответствии с существующей ставкой рефинансирования.

Договор, как и расписка может передаваться коллекторским агентствам.

Между документами есть одно серьезное различие. Договор обязательно подписывает и кредитор и заемщик.

Стороны подписывают документ заранее и он не подтверждает, что деньги или материальные ценности были переданы заемщику. Обязательно должна быть составлена бумага о том, что заемщик взял деньги.

При судебных разбирательствах данные бумаги являются доказательством наличия долговых обязательств у заемщиков. Грамотно составленный договор всегда весомо смотрится в суде.

В отличие от долговой расписки, в нем прописаны все условия возврата денег, способы разрешения противоречий и другие условия. Одна строка в договоре способна избавить стороны от множества неприятностей.

Расписка как разновидность договора займа

Расписка является простой письменной формой договора займа. Это не значит, что она лучше или хуже договора, это одна из его форм, просто упрощённая.

Что необходимо указать при составлении расписки

Поскольку расписка — это договор, то она должна обладать важными признаками, и в первую очередь это сумма, которая обязательно должна быть в договоре отражена: сколько денег одна сторона передает, а другая сторона получает.

Вторым не менее важным условием должна быть идентификация сторон. В данном случае фамилии, имени, отчества недостаточно. Должны быть либо паспортные данные, либо место регистрации, или иные сведения, позволяющие конкретно установить человека.

Важно

В последнее время на практике немаловажным условием расписки стал сам факт передачи денежных средств другой стороне. Многие его оспаривают, поэтому такой факт будет не лишним отразить в договоре.

При сегодняшних технологиях актуально будет любые денежные средства переводить через банк, тогда у вас будут конкретные доказательства того, что вы передали денежные средства, а кто-то их получил, и когда именно это было сделано. В этом случае осуществить взыскание долга по расписке в судебном порядке будет значительно проще.

Могут ли свидетели подтвердить факт передачи денег по расписке

К сожалению, подтвердить факт передачи денежных средств заемщику путем допроса свидетелей не получится. Действующим законодательством такая возможность не предусмотрена. В данном случае законодатель боится того, что люди объединятся и выступят против интересов другой стороны. Поэтому свидетельскими показаниями данный факт подтвердить нельзя.

Необходимо ли оформление расписки у нотариуса

Нотариальное удостоверение расписки не обязательно, наличия подписей сторон в договоре вполне достаточно для признания его юридическим документом.

Законодательством предусмотрен так называемый срок исковой давности, то есть время, в течение которого вы можете обратиться в суд за защитой своих прав. Этот срок составляет 3 года.

Если мы говорим о сроке исковой давности, мы должны понимать, с какого момента эти три года исчисляются.

Многие ошибочно полагают, что с момента заключения договора. Это не так. Законом прямо предусмотрено, что срок начинает течь с того момента, когда лицо узнало о нарушении его права. То есть когда человек, передавший деньги, понял, что деньги ему не вернут. Например, это может быть конечная дата возврата долга, указанная в расписке.

Судебное разбирательство по взысканию долга обычно длится недолго. Судье принципиально установить только два момента: брали деньги в долг или нет, и каким образом происходил возврат — в полном объеме, возвращена какая-то часть, или ничего не возвращено. Установления этих двух вопросов вполне достаточно для того, чтобы вынести законное и обоснованное решение по делу.

Как оспорить договор займа или долговую расписку заемщика по безденежности — Про Займ

Доказать безденежность договора займа или долговой расписки можно в следующих случаях:

- факт передачи денежных средств от заимодавца к заемщику не зафиксирован ни в договоре займа (долговой расписке) ни в отдельных приложениях к договору (акт приема-передачи денег, расписка заемщика в получении суммы займа от заимодавца)

- грубые опечатки в реквизитах сторон (при этом договор или долговая расписка составлена не от руки Заемщика)

- если договор займа заключался под влиянием угрозы, насилия либо мошеннических действий (обмана и заблуждения)

- если одна из сторон договора является недееспособной на момент передачи денежных средств

Обязательным условием договора займа между физическими лицами является факт передачи заимодавцем денежных средств заемщику. Такое важное условие обязательно следует отражать в договоре или долговой расписке ввиду того, что ст.

812 ГК РФ позволяет нечистым на руку заемщикам оспаривать договора займа и долговые расписки, доказывая, что деньги или другие вещи в действительности не получены ими от заимодавца.

Оспаривание письменного договора займа по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем, стечения тяжелых обстоятельств, либо размера долга до 1000 руб. включительно.

Что означает данное положение на практике при взыскании долга в суде?

Совет

Предположим, что в договоре займа (долговой расписке) подробно и без ошибок описан предмет договора займа и стороны обязательства. В то же время из текста расписки не ясно, были получены заемщиком денежные средства на момент написания расписки или денежные средства только будут переданы заимодавцем заемщику.

Например, такие формулировки, как «получает», «получит», «предоставляется заем на сумму», не позволяют точно определить, были переданы денежные средства или нет.

Таким образом, даже такие неудачные в расписке фразы, как «получит», «получает», а не «получил«, в будущем могут быть использованы недобросовестным заемщиком в суде в качестве основания для оспаривания договора займа по безденежности.

При этом следует учитывать, что для оспаривания договора займа или долговой расписки по безденежности заемщику достаточно просто заявить, что в действительности денежные средства ему не передавались. В результате нечеткое отражение в расписке условий о передаче денежных средств может привести к негативным последствиям для заимодавца.

Далее в зависимости от иных дополнительных доказательств, представленных суду, будет устанавливаться факт передачи денежных средств от заимодавца к заемщику. Однако в любом случае нельзя использовать такой способ доказывания, как свидетельские показания, чьи-либо устные объяснения, только дополнительные письменные доказательства и иные доказательства (если сумма займа более 1000 руб).

С нашей точки зрения, в долговой расписке необходимо указывать следующее: «Денежные средства переданы на момент написания настоящей расписки». Такая формулировка исключает любую возможность для недобросовестного заемщика оспорить долговую расписку по безденежности в будущем.

Если же оформлялся договор займа, то такой текст необходимо указать в договоре, либо оформить его отдельным документом (распиской заемщика о получении суммы займа).

В этой связи возникает вопрос: почему так важно точно определить в договоре займа (долговой расписке) стороны договора займа (заемщика и заимодавца), предмет договора (деньги в валюте РФ) и факт его передачи? Если такие существенные условия определены в расписке неверно, то для обоснования отказа в иске заимодавца к заемщику о взыскании могут быть использованы не только нормы ч. 1 ст. 19, ст. 807, ст. 808 ГК РФ, но и другие положения ГК РФ.

Обратите внимание

Так, согласно ст. 420 ГК РФ, договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. К договорам применяются правила о двух- и многосторонних сделках, предусмотренные главой 9 ГК РФ.

К обязательствам, возникшим из договора, применяются общие положения об обязательствах (ст. 307 — 419 ГК РФ). Обязательство займа является именно договорным в силу ст. 807 ГК РФ.

Сама по себе долговая расписка не является договором займа, но закон применительно к правоотношениям займа допускает и признает, что долговая расписка подтверждает факт заключения договора на условиях, содержащихся в расписке.

Данное положение гражданского законодательства вовсе не исключает обязанности сторон предусмотреть конкретные условия в расписке, которые считаются существенными.

Если в расписке четко не определена сторона обязательства займа, то в зависимости от ситуации можно ссылаться и на положения ч. 3 ст. 308 ГК РФ, согласно которой обязательство не создает обязанностей для лиц, не участвующих в нем.

Также согласно ст. 432 ГК РФ договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Общие положения ГК РФ о сделках и их недействительности также применимы и к обязательствам займа. Поэтому необходимо учитывать и положения ч. 1 ст.

162 ГК РФ, предусматривающей, что несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. Другим доказательством является, например, видеозапись.

Часто на основании ч. 1 ст. 162 ГК РФ пытаются говорить о невозможности доказывания конкретных условий договора займа, факт совершения которого подтверждается в суде распиской.

Это случаи, когда в самой долговой расписке четко сформулированы стороны (заимодавец и заемщик), но конкретно не определены предмет договора и условия совершения займа.

Важно

Например, условия о процентах за пользование займом, сроке его возврата, способе возврата.

Оспаривание обязательства займа при наличии долговой расписки, даже если она некорректно сформулирована, не содержит конкретных условий займа, не дает права ни заемщику, ни заимодавцу ссылаться на ст. 162 ГК РФ.

При оспаривании долговой расписки или договора займа по безденежности не допускается использовать в качестве способа доказывания свидетельские показания. Однако в некоторых случаях использовать свидетельские показания вполне допустимо.

Например, если долговая расписка писалась под влиянием угрозы, насилия либо мошеннических действий. В таких случаях, сразу после того, как фактор угрозы и насилия отпадает или выявлен факт мошенничества, заемщику необходимо обратиться в полицию с соответствующим заявлением.

Случаи, когда человек надеется, что факт мошенничества или угрозы можно будет доказать только свидетельскими показаниями, если другая сторона обратится в суд за взысканием по расписке, — ошибочны.

Суд в таком случае посчитает, что если потерпевший своевременно не обратился в полицию, то, вероятно факты угрозы, насилия, мошенничества в день написания расписки отсутствовали.

В силу ч. 2, 3 ст. 67 ГПК РФ никакие доказательства не имеют для суда заранее установленной силы, суд оценивает относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

Тем не менее если, например, такое несущественное условие договора займа, как условие о процентах, не указано в долговой расписке, то ссылаться в суде на свидетельские показания, что денежные средства были даны в долг под проценты, безрезультативно.

Совет

В такой части иска судом будет отказано, поскольку в письменном доказательстве (текст расписки) ничего о процентах не сказано, даже если свидетельскими показаниями подтверждается устная договоренность сторон о процентах по договору займа.

Иными словами, для суда практически по любому гражданскому делу письменные доказательства имеют большую юридическую силу по сравнению со свидетельскими показаниями. Такова практика судов, и данное обстоятельство можно считать неписаным правилом.

Если в долговой расписке условия сформулированы таким образом, что невозможно ее оспорить по безденежности (ст. 812 ГК РФ), четко и грамотно прописаны все существенные условия договора займа (определены стороны, предмет), то признать такую расписку в суде недействительной возможно лишь по двум основаниям:

— ввиду недееспособности заемщика или заимодавца;

— расписка написана в результате злонамеренного соглашения сторон договора, под влиянием обмана и заблуждения.

Обойти возможность доказывания в суде в будущем недееспособность заемщика практически невозможно. Но и самому заемщику доказать свою недееспособность в суде на момент написания долговой расписки также непросто. Согласно ст. 171 ГК РФ сделка, совершенная недееспособным лицом, ничтожна.

Статья 176 ГК РФ предусматривает возможность признания сделки, совершенной лицом, ограниченным в дееспособности, недействительной. В соответствии со ст. 177 ГК РФ определяется недействительность сделки, совершенной лицом, не способным понимать значение своих действий и руководить ими.

Возникает вопрос: каким образом на практике недобросовестные заемщики могут использовать данные основания?

Договор займа, либо долговую расписку можно признать недействительной ввиду того, что он был недееспособен в момент ее написания в двух случаях:

Обратите внимание

1) на дату предполагаемой передачи денежных средств заемщику уже существовало вступившее в законную силу решение суда о признании должника недееспособным или решение суда было вынесено, но еще не вступило в законную силу (вступило позже);

2) на дату предполагаемой передачи денежных средств заемщику судом уже рассматривалось (было возбуждено) особое производство по признанию гражданина-должника недееспособным, он был лишен дееспособности и такое решение суда вступило в законную силу.

Следует учитывать, что чем больше времени прошло с момента заключения договора займа до момента признания заемщика недееспособным, тем меньше шансов признать такой договор недействительным. Доказательством недееспособности является вступившее в законную силу решение суда, и проверить данный факт заранее, на момент написания долговой расписки, практически невозможно.

Суд не дает справок посторонним лицам о том, что в отношении какого-либо гражданина рассматривается дело о лишении его дееспособности. Суд не предоставляет таких сведений и на запрос адвоката. Если недееспособность гражданина была определена судом до даты написания расписки, тогда с уверенностью можно сделать вывод о недействительности договора займа (долговой расписки).

Если же ситуация обратная, т.е. заемщик написал долговую расписку (договор займа), а затем спустя несколько месяцев в отношении его стало рассматриваться гражданское дело о признании его недееспособным и суд лишил его дееспособности, то данное обстоятельство не дает оснований считать такой договор недействительным.

Для обоснования недействительности договора займа по ст. 171 ГК РФ помимо решения суда о признании человека недееспособным потребуется проведение психиатрической экспертизы для того, чтобы выяснить, был ли человек способен понимать значение своих действий и руководить ими в юридически значимый период, т.е. на момент написания расписки.

Поэтому на практике есть определенная закономерность — чем больше времени прошло с момента заключения договора займа и до признания судом заемщика недееспособным, тем меньше шансов, что такой договор будет признан судом недействительным по исковым требованиям опекуна заемщика к заимодавцу и наоборот.

Аналогичные способы доказывания происходят и при обосновании недействительности договора займа (долговой расписки) по ст. 176 ГК РФ.

Психические заболевания и состояние психики человека бывают разными. Не все заболевания создают основания для признания человека недееспособным. Человек может быть ограничен в дееспособности, например, в силу своей алкогольной зависимости.

Важно

Это также должно быть подтверждено решением суда или заключением экспертизы. Иными словами, такой человек дееспособен, он все понимает и может руководить своими действиями, но его воля и мотивы поступков находятся в зависимости, т.к.

само заболевание влияет на его волю.

Иначе обстоит дело с применением на практике ст. 177 ГК РФ. Здесь речь идет о случаях, когда на момент заключения договора займа один из участников такой сделки (в нашем случае — заемщик) не был лишен дееспособности или ограничен в ней по решению суда.

Сделка, совершенная гражданином, хотя и дееспособным, но находившимся в момент ее совершения в таком состоянии, когда он не был способен понимать значение своих действий или руководить ими, может быть признана судом недействительной по иску этого гражданина либо иных лиц, чьи права или охраняемые законом интересы нарушены в результате ее совершения.

Надлежащим доказательством для требований заемщика является заключение психиатрической экспертизы или комплексной психолого-психиатрической экспертизы. Экспертиза психиатрическая — это освидетельствование психического состояния лица на предмет понимания лицом значения своих действий и возможности управлять ими.

Комплексная психолого-психиатрическая экспертиза (КППЭ) — это исследование, затрагивающее пограничные между психологией и психиатрией проблемы.

Так, например, человек состоит на учете у врача-психиатра, но серьезного расстройства выявлено не было, кроме того, присутствует иное заболевание (недавно перенесенный инсульт).

При психиатрической экспертизе эксперт сделает вывод о том, что в юридически значимый период у человека были нарушения в работе мозга, но недостаточные для того, чтобы с уверенностью можно было сказать о его недееспособности.

Комплексная психолого-психиатрическая экспертиза в таком случае может сделать вывод о совокупности двух заболеваний и о том, что оба таких заболевания дают основание для заключения о том, что заемщик в юридически значимый период времени не понимал в полной мере значение своих действий.

Совет

При этом если заимодавец докажет, что он был добросовестным, т.е. не знал и не мог знать о фактах, на основании которых была применена ст. 177 ГК РФ, то законный представитель недееспособного должен будет возвратить основную сумму долга без начисления на нее процентов за пользование чужими денежными средствами, каких-либо убытков и неустоек.

Таким образом, как уже отмечалось выше, предусмотреть какие-либо дополнительные условия в договоре займа (долговой расписке), чтобы предотвратить в будущем возможность ее оспаривания по фактам недееспособности или ограниченной дееспособности, невозможно.

Для решения этой проблемы можно только при оформлении расписки попросить заемщика представить справку из местного психоневрологического диспансера о том, что он не состоит на учете у врача-психиатра или нарколога.

Очевидно, что справка должна быть по состоянию на дату, предшествующую дате составления самой расписки.

Статьи 178 и 179 ГК РФ предусматривают возможность признания любой сделки недействительной, если она была совершена под влиянием обмана, заблуждения, насилия или угрозы насилия, а также если сделка была совершена при стечении неблагоприятных жизненных обстоятельств для человека на таких условиях, что при обычной жизненной ситуации человек не стал бы заключать такую сделку (кабальная сделка). В процессе доказывания данные обстоятельства подтвердить достаточно сложно. Так, доказать существенное заблуждение человека, писавшего долговую расписку, практически не представляется возможным.

Договор займа и долговая расписка

В наш век рыночных отношений заем денег и вещей стал явлением обыденным. Кто решил занять деньги для покупки жилья, кто-то для развития бизнеса, а кто-то и «до получки» — жить не на что. Однако во всех этих случаях, как заемщику, так и займодавцу необходимо знать хотя бы основные положения законодательства, регулирующие данные правоотношения.

Договор или расписка

Как правило, договор займа между физическими лицами оформляется распиской.

С точки зрения Закона, не важно, как оформят отношения займодавец и заемщик — договором займа или распиской, главное, чтобы этот документ, составленный в простой письменной форме удостоверял передачу денежной суммы займодавцем заемщику.

Реквизитами такого «документа» являются: фамилия имя отчество сторон, их паспортные данные, место жительства; размер денежной суммы, дата получения ее должником, срок займа, проценты за пользование денежными средствами и проценты за просрочку возврата суммы долга (если стороны договорились об этом), подпись заемщика с расшифровкой. Однако вернуть долг по расписке в судебном порядке можно, даже если в «долговом документе» будет указана только сумма долга, кто и кому передал денежные средства и подпись заемщика. Неуказание на срок займа, проценты и дату выдачи не делает документ недействительным.

Можно ли устно?

Закон позволяет заключить договор займа в устной форме, в случае, если сумма займа менее 10 МРОТ, что составляет 1000 рублей.

Ежели Вы все-таки заняли кому-то деньги в большем размере и не составили письменный документ (не взяли расписку), доказать, что заем имел место быть у Вас вряд ли получится.

Множество свидетелей, готовых подтвердить в суде, что видели, как Вы передавали деньги Вам не помогут, потому как в подтверждение условий договора (в данном случае займа) по закону на них ссылаться недопустимо.

Надо ли заверять расписку у нотариуса?

Достаточно простой письменной формы. Это означает, буквально то, что на любом клочке бумаги можно составить долговую расписку! Удостоверять ли ее потом у нотариуса решать исключительно сторонам договора займа. Следует помнить, что нотариальная форма расписки не придает ей какой-то большей юридической силы и не делает ее более весомым доказательством в суде.

Печатать или писать от руки?

Лучше, если расписку «от руки» напишет должник (заемщик). Тогда, в случае оспаривания должником в суде подлинности его подписи на документе, у эксперта для дачи заключения, будет больше образцов почерка должника и соответственно с большей долей вероятности эксперт ответит на вопрос: «подпись ли это заемщика?»

Можно занимать в валюте?

Очень часто предметом договора займа является иностранная валюта, например доллары и евро. Согласно Закона, денежные обязательства должны быть выражены в рублях.

Однако, в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах.

В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа.

Таким образом, в расписке следует указывать не «получил в долг денежную сумму, в размере, например 100 долларов США», а «получил в долг … российских рублей, что эквивалентно 100 (стам) долларам США».

Несмотря на то, что в 2002 году, в одном из «обзоров судебной практики», Верховный суд сделал вывод о том, что «на договор займа, содержащий указание на иностранную валюту, распространяются те же правила, что и на договор займа, заключенный в рублях», следует помнить, что не все юристы (и судьи) разделяют эту точку зрения Высшего судебного органа, да и судебная практика имеет свойство неожиданно меняться. Поэтому при займе в иностранной валюте, не стоит забывать слово «эквивалент», иначе займодавец рискует ничего не получить по причине недействительности сделки, несоответствующей требованиям закона (статье 317 ГК РФ).

Оспаривание по безденежности

Согласно статье 812 ГК РФ, заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

Следует помнить, что если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств (ст. 812 ГК РФ). В качестве примера возможности доказывания свидетельскими показаниями безденежности займа (как заключенного под влиянием насилия, угрозы) можно привести такой пример. На предприятии выявлена недостача. Работодатель под угрозой увольнения и обращения в правоохранительные органы вынуждает ответственного за недостачу работника написать долговую расписку на сумму недостачи. В этом случае, суд может отказать работодателю во взыскании с работника данной суммы «займа», если последний докажет, что фактически деньги ему не передавались, расписку писал под угрозой и это подтвердят свидетели.

Займодавцу может быть отказано во взыскании суммы займа и в случае, если из текста договора или расписки не следует, что заемщик получил деньги. Например, фраза в договоре «займодавец обязуется предоставить денежные средства» еще не говорит о том, что средства уже предоставлены. Такой договор должен быть признан судом незаключенным.

Проценты за пользование

По общему правилу договор займа предполагается возмездным. Это значит, что даже если в договоре (расписке) не указан размер процентов, которые Вам должен выплатить заемщик за пользование Вашими деньгами Вы все равно вправе требовать их выплаты.

Размер процентов определяется существующей ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Если в договоре отсутствует условие о выплате процентов за пользование суммой займа, то договор займа будет предполагаться безвозмездным лишь в двух случаях, указанных в статье 809 ГК РФ: когда договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда (а это на сегодня 5000 рублей – прим автора), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; и когда по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Обратите внимание

Рекомендуем также более позднюю публикацию: «Исковые заявления о взыскании денежных средств (долга) по договору займа, расписке. Образец» с комментариями, примерами исковых заявлений, примерами расчета взыскиваемых по договору займа (расписке) процентов на сумму займа, процентов за незаконное пользование денежными средствами

Адвокат Александр Отрохов, 01.11.2007г.

Договор займа денег или долговая расписка?

Большинство из нас хоть раз в жизни сталкивалось с ситуацией, когда знакомые или родственники обращались с просьбой одолжить на время определенную сумму денег.

Что бы там не говорили, ситуация не из приятных, причем как для просящего, так и дающего в долг.

Конечно, если просят одолжить незначительную сумму (у каждого свои мерки) и на непродолжительный срок, так сказать до зарплаты, здесь все понятно.

Мы же поговорим о ситуации, когда у вас пытаются занять достаточно крупную денежную сумму вне зависимости от срока, т.е. когда невозврат денег может причинить значительный ущерб вашему бюджету, а отказать вы не можете.

На стадии достижения договоренности, обращающегося с просьбой в первую очередь волнует мысль «лишь бы дали» и только потом «как отдавать». Того к кому обращаются также беспокоят мысли – «отдадут ли», «чем будут отдавать» и «стоит ли давать».

Всегда больше рискует тот, кто дает в долг, поэтому данная статья в первую очередь предназначена для стороны, обеспокоенной возвратом своих денег. Ключевым моментом в зародившихся денежных отношениях, конечно, является возврат долга.

Именно по этому поводу и на данной стадии наиболее часто возникает конфликтная ситуация, которая, как правило, заканчиваются выяснением личных отношений с перспективой дальнейшего разрешения спорной ситуации в суде.

Важно

Юридически передача денежных средств другому лицу на условиях возвратности называется займом.

Правоотношения сторон возникают на основании заключенного договора займа.

Сторонами договора являются заемщик, т.е. тот, кто берет деньги в долг и обязуется их возвратить, и займодавец — лицо, предоставляющее эти денежные средства заемщику. Кстати, предметом займа могут служить не только деньги, но другие вещи, определенные родовыми признаками.

Договор займа между гражданами должен быть заключен в письменной форме.

Исключение составляют договоры на сумму, не превышающую в десять раз установленный законом минимальный размер оплаты труда, который в настоящее время для платежей по гражданско-правовым обязательствам составляет 100 рублей, т.е. при сделках на сумму не свыше 1 000 рублей.

Для договоров займа между гражданином и юридическим лицом независимо от суммы предусмотрена письменная форма только когда займодавцем является юридическое лицо.

На практике, как правило, все соглашения между гражданами и организациями оформляются в письменной форме.

В любом случае, если вы, как гражданин, предоставляете займ юридическому лицу, у вас «на руках» должен остаться документ, подтверждающий факт передачи денежных средств.

При наличном расчете таким документом является квитанция к приходному кассовому ордеру (контрольно-кассовая техника в этом случае не применяется, а соответственно кассовый чек не выдается), при безналичном расчете — платежное поручение.

Главное, чтобы в этом документе в назначении платежа было указано «предоставление займа» или «предоставление денежных средств по договору займа».

По закону несоблюдение простой письменной формы при заключении договора займа не влечет его недействительность. В данном случае негативным последствием будет являться невозможность стороны в споре ссылаться в подтверждение сделки и ее условий на свидетельские показания. При этом данная сторона не лишается права приводить письменные и другие доказательства.

Договор займа является реальным, т.е. считается заключенным с момента передачи денег или других вещей.

В связи с данным условием, наиболее важным представляется этап передачи денежных средств. Ключевым моментом является правильное оформление документа, удостоверяющего факт получения денег заемщиком.

Именно неполучение заемщиком денежных средств и других вещей в действительности либо получение в меньшем размере, чем указано в договоре, предоставляет ему право оспаривать договор займа по его безнадежности.

Совет

Заемщик лишается права оспаривать договор по данному основанию путем свидетельских показаний, если договор должен быть заключен в письменной форме. Данное правило не распространяется на случаи, когда договор был заключен им под влиянием обмана, угрозы, насилия, стечения тяжелых обстоятельств или злонамеренного соглашения представителя заемщика с займодавцем.

Если в процессе оспаривания договора займа по его безнадежности будет установлено, что в действительности денежные средства или другие вещи не были получены заемщиком, договор займа считается незаключенным. Если деньги или вещи были получены в меньшем размере, чем указано в договоре, договор считается заключенным на полученную сумму денег или вещей.

Варианты заключения договор займа между гражданами следующие:

- Путем подписания сторонами одного документа, т.е. так называемого текстового договора. Как правило, договор подписывается в двух экземплярах — по одному для каждой из сторон. Указание в тексте договора на то, что в момент его подписания денежные средства передаются или уже переданы заемщику, лучше подкрепить отдельной распиской, в которой необходимо указать, по какому именно договору (от какого числа) передаются деньги. Передачу вещей лучше оформить актом их приема-передачи.

- Путем оформления заемщиком расписки или иного документа, удостоверяющего получение от займодавца определенной суммы денег или определенного количества вещей. Расписка соответственно передается займодавцу и является подтверждением заключения договора займа и его условий. Данный способ наиболее распространен среди граждан, т.к. как является достаточно простым и позволяет избежать привлечения юриста к оформлению сделки.

Лучше, если свидетелями сделки одновременно выступят и ваш знакомый, и знакомый заемщика. Указание на данное обстоятельство вместе с паспортными данными свидетелей необходимо включить в текст расписки.

Также необходимо, чтобы эти свидетели рядом со своими данными поставили свои подписи.

Возможно, в дальнейшем это позволит избежать вам многих проблем, а в случае их возникновения – решить их с наименьшими затратами.

Расписка (также как и текстовый договор) может быть оформлена как в простой письменной форме, так и удостоверена нотариусом.

Действующим законодательством не установлена обязательная нотариальная форма для договоров займа. Если вы выбрали нотариальную форму, здесь все предельно понятно.

С точки зрения минимизации риска возникновения у заемщика желания оспорить факт заключения договора займа, данный вариант представляется более надежным по сравнению с простой письменной формой. Это в принципе и является основным преимуществом.

Правда такое оформление обойдется дороже – придется оплатить нотариальные услуги и техническую работу.

Обратите внимание

Не смотря на то, что нотариус не удостоверяет факт передачи денег, делать это лучше в его присутствии.

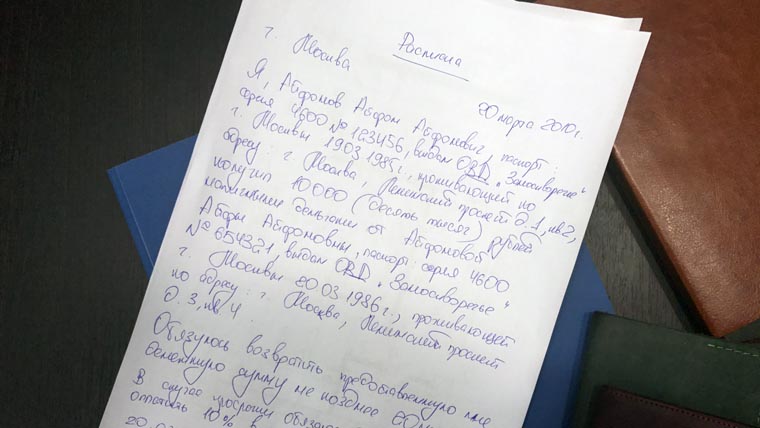

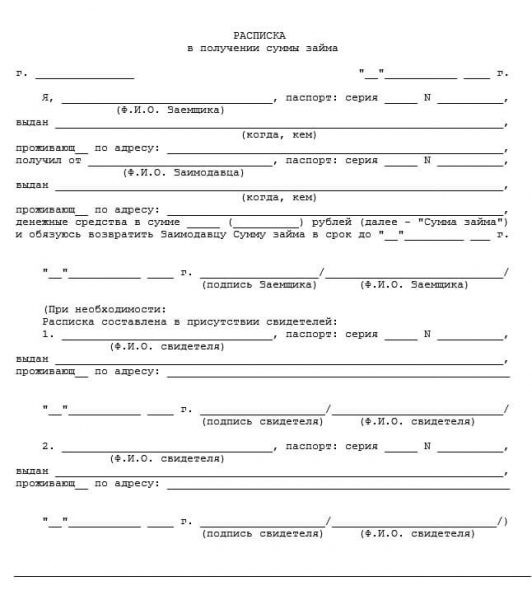

В долговой расписке необходимо указать:

- место и дату составления расписки;

- паспортные данные заемщика и займодавца;

- ссылку на получение заемщиком денежных средств от займодавца;

- сумму долга (цифрами и прописью);

- обязательство заемщика вернуть заемные денежные средства;

- срок и порядок возврата займа (если стороны его устанавливают);

- размер процентов на сумму займа и порядок их выплаты (либо условие о беспроцентности займа);

- штрафные санкции за нарушение обязательства по возврату суммы займа и уплаты процентов (при наличии договоренности сторон);

- подпись заемщика.

Также в текст расписки можно включить условие об обеспечении исполнения заемщиком принятого обязательства, но об этом ниже. Лучше, если расписка будет написана заемщиком от руки. В дальнейшем, если заемщик будет оспаривать факт написания им данной расписки, это позволить без каких-либо трудностей путем проведения почерковедческой экспертизы установить автора написанного.

Если вы выдаете займ в иностранной валюте, в договоре (расписке) лучше указать, что денежные средства передаются в сумме, эквивалентной определенной сумме в иностранной валюте.

При таких условиях сделка будет считаться заключенной в рублях, что, в случае возникновения конфликтной ситуации с противоположной стороной и представления ее на разрешение судом, позволит избежать многих проблем. Есть один существенный недостаток, в этом случае размер долга будет привязан к официальному курсу валюты на день платежа.

Данную ситуацию можно исправить, включив в договор займа условие об устанавливаемом сторонами для расчета по обязательству курсе данной валюты либо привязав данный курс к определенной дате. Но все-таки лучше передавать (да и получать) денежные средства по займу в рублях.

Рубль выступает законным платежным средством, обязательным к приему на всей территории Российской Федерации по нарицательной стоимости, и в настоящее время является достаточно устойчивой денежной единицей.

Законом установлены следующие правила по уплате процентов.

Займодавец имеет право на получение с заемщика процентов на сумму займа. Стороны сами определяют размер и порядок подлежащих выплате процентов. Условие об этом должно быть отражено в тексте договора (расписки).

Если стороны не предусмотрели размер процентов по займу, их размер определяется ставкой банковского процента, так называемой ставкой рефинансирования, на день уплаты займа или его части, существующей в месте жительства (нахождения) займодавца.

Если стороны не определили порядок уплаты процентов, они выплачиваются ежемесячно до дня возврата суммы займа.

Исключение составляют случаи, когда:

- Договор займа заключен между гражданами на сумму, не превышающую минимальный размер оплаты труда (МРОТ) более чем в 50 раз, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- Заемщику по договору передаются не деньги, а другие вещи, определенные родовыми признаками.

В этих случаях предполагается, что договор является беспроцентным, если в нем не установлено иное.

Возврат суммы займа осуществляется в срок и в порядке, которые установлены договором займа.

Досрочное возвращение предоставленной под проценты суммы займа возможно только согласия займодавца.

Важно

Досрочный возврат по беспроцентному займу возможен без такого согласия, но только если иного не предусмотрено договором.

Для таких ситуаций законом установлено правило, аналогичное для договоров, в которых срок возврата определен моментом востребования, т.е. когда займ возвращается по требованию займодавца. Согласно данному правилу, если договором не установлен срок возврата, сумма займа должна быть возвращена в течение тридцати дней со дня предъявления займодавцем требования об этом.

Соответственно днем предъявления требования является день его вручения заемщику, т.е. день, когда заемщик получил данное требование. По понятым причинам указанное требование должно быть выражено в письменной форме. У займодавца должно остаться на руках документальное подтверждение вручения требования заемщику (например, почтовое уведомление о вручении заказного письма).

В случае невозврата займа в течение установленного законом тридцатидневного срока, тридцать первый день будет являться первым днем нарушения заемщиком условий договора займа, а соответственно, нарушения прав займодавца. В данной ситуации, лицо, право которого нарушено, вправе обратиться за судебной защитой, т.е. предъявить к заемщику иск о взыскании долга по договору займа.

Законом установлено, что, если заемщик не возвращает сумму займа в установленный договором срок, на эту сумму начисляются проценты за пользование чужими денежными средствами, установленные пунктом 1 статьи 395 Гражданского кодекса Российской Федерации (ГК РФ).

Проценты начисляются со дня, когда сумма займа должны была быть возвращена до дня ее возврата независимо от уплаты процентов на сумму займа.

При данных обстоятельствах взысканию подлежат: сумма основного долга (займа), проценты на эту сумму и проценты за пользование чужими денежными средствами.

Если в договоре за нарушение заемщиком его условий предусмотрена санкция в форме неустойки (штрафа, пени), то указанное правило не действует – взыскать одновременно проценты, предусмотренные ст.

395 ГК РФ, и установленную соглашением неустойку нельзя.

Совет

В этом случае взысканию подлежат: сумма основного долга, проценты на сумму займа, неустойка либо проценты за пользование чужими денежными средствами.

Если договором предусмотрено возвращение займа по частям (в рассрочку), то нарушение заемщиком срока возврата очередной части займа влечет возникновение у займодавца права требования возврата всей оставшейся суммы займа вместе с причитающимися процентами.

При наличном возврате, сумма займа считается возвращенной в момент передачи денег займодавцу, при безналичном – с момента зачисления денежных средств на его банковский счет. Договором займа может быть предусмотрен иной порядок возврата суммы займа.

Особое внимание необходимо уделить наличному расчету. На практике, как правило, займодавец в обмен на деньги возвращает заемщику оригинал долговой расписки с отметкой о получении денежных средств.

Можно оформить отдельную расписку о получении от заемщика суммы займа и процентов, если таковые предусмотрены соглашением. В случае, когда долговая расписка не оформлялась (подписывался только договор), это единственный способ оформить наличный возврат денег.

В любом случае заемщик будет преследовать одну вполне обоснованную цель – зафиксировать факт возврата денег займодавцу.

Если вы выбрали второй вариант, обязательно укажите, в счет чего (какого обязательства) получаете эти деньги, т.е. в тексте расписки сделайте указание, что денежные средства получаются в счет возврата по договору займа от такого числа. В противном случае, все будет выглядеть так, как будто вы сами получили денежные средства по договору займа.

Теперь остановимся на одном из наиболее важных моментов предоставления займа – обеспечение исполнения заемщиком обязательств.

Обратите внимание

Условие об обеспечении исполнения заемщиком обязательства вернуть денежные средства (вещи), полученные по договору займа, определяется по соглашению сторон и не является обязательным. По понятным причинам в обеспечении обязательства по возврату займа заинтересован займодавец.

Именно ему обеспечительные меры предоставляют определенную гарантию возврата заемных средств. Поэтому, если вы предоставляете займ на достаточно значительную сумму денег или дорогостоящее имущество, позаботьтесь об обеспечении его возврата.

Это позволит в дальнейшем избежать многих неприятностей, связанных с исполнением заемщиком своих обязательств.

Наиболее удобным и часто встречающимся способом обеспечения исполнения заемщиком обязательства по возврату суммы займа и уплаты процентов является залог. В силу залога, при неисполнении заемщиком своих обязательств, вы будете иметь право на получение удовлетворения своих требований из стоимости заложенного имущества.

Данное право будет приоритетным по отношению к правам других кредиторов (за некоторым исключением, когда должником является ликвидируемое юридическое лицо).

Соглашение о залоге в качестве обеспечения по договору займа может быть включено как в сам текст договора займа (расписки), в связи с чем, договор будет являться смешанным, так, и оформлен отдельным документом.

С учетом того, что в настоящее время залоговое обеспечение обязательств достаточно широко используется в гражданском обороте, мы не стали в рамках настоящей статьи приводить описание правового регулирования отношений, возникающих из договора залога.

Единственное хотелось бы отметить, что в случае невыполнения заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, займодавец вправе потребовать досрочного возврата суммы займа и уплаты причитающихся процентов.

Важно

Аналогичные условия предусмотрены для ситуаций, когда происходит утрата обеспечения или ухудшения его условий по обстоятельствам, за которые займодавец не несет ответственности. Все это возможно, если договором не предусмотрено иного.

Если вас заинтересовали правовые аспекты залоговых обязательств, вы можете подробно с ними ознакомиться на странице «О залоге».

В заключение хотелось бы выразить надежду, что вся вышеприведенная информация о ситуации, когда вы предоставляете займ другому лицу, будет по-настоящему вам полезна и позволит избежать ошибок, которые могут повлечь негативные последствия.