Содержание

Аутстаффинг иностранного персонала

Многие участники трудовых отношений еще не знают о таких новых взаимоотношениях между работодателем и наемным трудящимся, как аутстаффинг.

Особенно этот вопрос актуален в тех условиях, когда используется труд иностранных граждан. Тем не менее, он все чаще внедряется руководителями предприятий, пытающихся в кризисное время всячески сэкономить на заработной плате рабочего персонала.

Обратите внимание

С 2019 года в Трудовой кодекс РФ внесены дополнения, касающиеся использования услуг аутстаффинга российскими работодателями.

Какие выгоды и убытки имеют организации с одной стороны и нанятые ими сотрудники — с другой стороны, взаимодействующие между собой на условиях такого договора? Имеет ли отличительные особенности аутстаффинг иностранного персонала? Давайте внимательнее рассмотрим ответы на эти вопросы.

Базовая информация

Чтобы понять, насколько важные изменения были внесены в ТК РФ, вначале необходимо разобраться, что из себя представляет сам аутстаффинг, и как он влияет на отношения между работодателем и «арендованными» сотрудниками.

Понятие

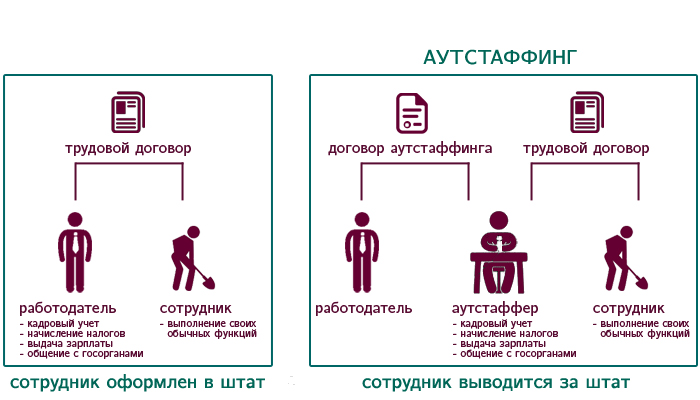

Вид взаимоотношений аутстаффинга представляет собой такие обстоятельства, когда работники заняты на предприятии, но трудовой договор у них заключен с другой компанией.

Фирма, в штате которой состоит этот работник, предоставляет его для выполнения обязанностей на основании договора с организацией — работодателем. Она начисляет ему зарплату, оплачивает социальные выплаты, решает кадровые вопросы, предоставляет отпуска, оплачивает взносы в бюджетные фонды, но выполняет он свои прямые обязанности на благо производства другого учреждения.

Прямым текстом понятие аутстаффинг подразумевает именно вывод работников вне штата компании.

Таким образом, появляется фирма-посредник (аутстаффер) между рабочим и его работодателем.

На сегодняшний день этот высокий метод технологии менеджмента применяется все чаще.

Прямые работодатели пытаются использовать труд своих сотрудников через аутстафферов, благодаря чему они избавляются от решения социальных вопросов рабочего персонала и экономят деньги на выплатах в государственные фонды.

А производственные задачи как выполнялись при прямых отношениях, так они и дальше реализуются теми же людьми.

Кому и когда это выгодно?

Обстоятельства, когда используется труд специалистов через фирму посредника, выгоден производственному предприятию и аутстафферу.

Поскольку теперь официальным работодателем по бумагам для трудящегося является аутстаффинговая компания, оформившая его в свой штат по трудовому договору, то она и исполняет обязанности кадровика и оплаты труда в отношении наемных рабочих.

Ее деятельность предусматривает такие мероприятия:

- ведение кадрового учета;

- оформление документации по трудовым книжкам и личным делам;

- начисление и оплату налогов и взносов из заработной платы;

- решает вопросы трудящихся при взаимодействии с госорганами и пр.;

- осуществление выплаты окладов и социальных компенсаций за больничные листы, отпуска и т.д.;

- решение вопросов при нарушении трудового, миграционного или налогового законодательства.

При этом получатель услуг – производственное предприятие:

- освобождается от штрафов за использование мигрантов, которые иногда достигают размеров до 800 тысяч рублей за каждого иностранного сотрудника;

- разгружает деятельность кадровой службы и бухгалтерии, экономя на этом денежные затраты на содержание административного персонала.

Производственному предприятию это позволяет экономить время и средства на рабочих ресурсах, ведь оно оплачивает только фиксированные суммы аутстафферу согласно заключенному с ним договору.

При этом, если работник заболел или находится в отпуске, его заменяет компания-посредник другим специалистом на время его отсутствия.

Производство, использующее такие услуги, освобождается от решения вопросов увольнения и сокращения штата, если вдруг нужно будет уменьшить число сотрудников.

Важно

В любой момент оно может легко увеличить или уменьшить число штатных сотрудников, при этом освобождается от выплаты компенсации при сокращении штата и от решения спорных вопросов в отношении трудовых отношений с рабочими, что является большим плюсом.

Аутстаффер, в свою очередь, имеет тоже выгоду, т.к. зарабатывает за счет заключения договоров с производственными учреждениями за предоставленных им специалистов.

Данный вид трудовых отношений наиболее невыгоден работникам по многим причинам:

- сотрудник лишается некоторых льгот и привилегий;

- отсутствует оплата за вредные условия труда;

- невозможно построить карьеру;

- сильно занижен уровень оплаты труда;

- испытывает трудности в доказывании, что работал в престижном учреждении из-за отсутствия записи в трудовой книжке или других подобных документах;

- имеется возможность попасть к нелегальному аутстафферу, который не будет выплачивать налоги в бюджетные фонды.

Специалистам необходимо обязательно знать, чем они рискуют при оформлении трудовых отношений с аутстаффером.

Особенно важно обратить внимание на легальность данной компании, прежде чем устраиваться к нему на работу.

Законно ли это?

Многие работодатели в России не совсем четко понимают, насколько законно использование труда заемных сотрудников через договора аутстаффинга с 2019 года.

Первые упоминания о запрете таких трудовых отношений появились в момент обсуждения вынесенного на рассмотрение проекта об нормативных и законодательных условиях использования заемного труда. Законодательный акт, вступивший в действие с приходом 2019 года, был воспринят, как запрещающий на применение договоров атстаффинга.

Зачем юристы обманывают работодателей мигрантов или аутстаффинг запрещен

08.12.201708.12.2017

Многие миграционные юристы публикуют статьи о том, что аутстаффинг запрещен с 2016 года.

Изменения в законе не запретили аутстаффинг, а просто внесли определенные ограничения для лиц, которые вправе предоставлять и использовать услугу, и направлены на то, чтобы урегулировать вопрос использования и предоставления заемного труда в нашей стране и обезопасить рынок кадровых услуг от так называемых «черных» аутстафферов.

Так зачем же юристы вводят работодателей в заблуждение и разносят слухи о запрете аутстаффинга?

Все очень просто: миграционные юристы подхватили идею о запрете услуги, чтобы разжиться на работодателях, чтобы те отказывались от аутстаффинга и обращались к ним.

По теме: Интерес к аутсорсингу сложных бизнес-процессов растёт

И неудивительно, ведь миграционным юристам выгодно, чтобы работодатели платили им за каждый отдельный документ сотрудника и отдельно за каждое обращение в госорганы с миграционными вопросами.

В среднем каждый работодатель мигрантов, обратившись к юристам, потратит:

- От 3 000 рублей на аккредитацию в качестве работодателя мигрантов в МВД.

- От 3 000 рублей за каждого работника за миграционную проверку документов.

- 2000 рублей за подачу уведомления в ГУВМ МВД о найме каждого сотрудника.

- Около 2000 рублей за постановку одного сотрудника на миграционный учет.

- От 800 рублей в месяц за продление миграционного учета и перерегистрацию одного рабочего.

К тому же, обращаясь за помощью в оформлении и ведении иностранцев к юристам, работодатель трудоустраивает мигрантов в свой штат, а значит, в случае ошибки, допущенной миграционными юристами, вся ответственность и штрафы грозят исключительно работодателю.

Перевести же работников на аутстаффинг – это значит оформить работников в штат кадрового агентства и совершенно законно пользоваться трудом внештатной рабочей силы по договору предоставления персонала.

Поскольку при переводе за штат именно кадровое агентство становится официальным работодателем сотрудников, оно полностью берет на себя всю процедуру оформления рабочих, ведение их учета, все функции работодателя и юридическую ответственность за работников.

По теме: Кому не выгоден аутстаффинг по «новой схеме»

Именно поэтому юристы и распространяют слухи о запрете аутстаффинга, ведь каждый работодатель, конечно же, понимает, что выгоднее решить проблему комплексно и просто перевести мигрантов на аутстаффинг, чем оплачивать каждый отдельный документ у миграционного юриста и при этом нести полную ответственность за сотрудников перед госорганами и платить огромные штрафы за ошибки юристов.

Оформление мигрантов на работу: за штат или в штат – что безопаснее для работодателя?

Рассмотрим, с какими проблемами работодатель сталкивается при оформлении мигрантов на работу в штат и за штат, и какой из способов безопаснее и выгоднее для работодателя.

Чтобы оформить иностранцев в штат, необходимо встать на учет в МВД в качестве работодателя мигрантов, внимательно провести миграционный аудит документов мигрантов, подписать с ними трудовые соглашения и обязательно уведомить МВД о приеме иностранных сотрудников. А после всего вышеперечисленного зарегистрировать иностранцев на свой юридический адрес.

После трудоустройства работодателям и специалистам их компаний предстоит не менее муторный процесс ведения учета мигрантов. Придется бесконечно отслеживать сроки документов иностранцев, каждый месяц проверять чеки об оплате патента, чтобы не опоздать с продлением их миграционного учета. Помимо этого, обязательно вовремя оплачивать налоги и уведомлять МВД об увольнении сотрудников.

При этом нарушение сроков любых процедур карается законом и влечет за собой наложение огромных штрафов на работодателя – до 1 000 000 рублей, приостановку деятельности компании и даже депортацию иностранных рабочих.

Совет

К счастью, есть гораздо более простой и быстрый способ абсолютно законно использовать иностранную рабочую силу.

Работодатель может просто оформить мигрантов за штат на аутстаффинг и пользоваться трудом внештатных работников без штрафов, проверок, ужасающего миграционного документооборота и другой головной боли.

За услугой работодатель обращается в аутстаффинговое агентство, которое переоформляет мигрантов в свой штат, а затем передает работников вам по договору предоставления персонала.

Процедура оформления иностранцев за штат в кадровое агентство аутстаффинга происходит за считанные минуты и выглядит следующим образом:

- Работодатель направляет своих рабочих в офис кадрового агентства.

- Затем сотрудники агентства проводят миграционный аудит документов рабочих.

- После чего подписывают с мигрантами трудовые договоры.

- Далее аутстаффинговое агентство переоформляет работников в свой штат, уведомляет об этом МВД и ставит рабочих на миграционный учет по своему адресу.

- Легализованный иностранный работник выходит на работу к заказчику услуги прямо в день обращения.

По теме: Как уведомлять ГУВМ МВД (ФМС) РФ о трудоустройстве и увольнении иностранцев, чтобы не платить миллионные штрафы

При аутстаффинге кадровое агентство является официальным работодателем сотрудников, и поэтому исключительно оно занимается процедурой их оформления, ведением их учета и полностью берет на себя всю ответственность за иностранцев перед госорганами.

Конечно, каждый работодатель выбирает сам, куда ему удобнее оформлять мигрантов – за штат на аутстаффинг или в штат своей организации, однако не стоит забывать про безопасность организации в обоих случаях.

Новые правила работы с иностранными гражданами

Работодатели всегда очень аккуратны при приёме иностранных граждан на работу, ведь законодательные требования довольно строги, а при нарушении установленного порядка предусмотрены большие штрафы. Да и нормы законодательства часто меняются, за всем не уследить.

Вот и летом 2018 года законодатель внёс несколько изменений в работу с иностранными гражданами. Некоторые новеллы уже вступили в силу, но на практике возникает множество вопросов. В статье мы рассмотрим основные изменения и попробуем разобраться, как работают новые правила.

Важно

Изменения миграционного учёта иностранных граждан

Первые нововведения внесены Федеральным законом от 27.06.2018 № 163-ФЗ «О внесении изменений в Федеральный закон «О миграционном учёте иностранных граждан и лиц без гражданства в Российской Федерации»». Уже с 8 июля 2018 года действуют новые правила миграционного учёта иностранных сотрудников. В частности:

— определён перечень мест пребывания, по адресу которых иностранный гражданин подлежит учёту по месту пребывания.

Теперь местом пребывания может быть жилое помещение, в котором иностранец постоянно проживает, либо гостиница или иная организация, оказывающая гостиничные услуги, санаторий, дома отдыха, пансионаты, детские оздоровительные лагеря, туристские базы, кемпинги или иные помещения, в которых он фактически проживает, либо иностранец может зарегистрироваться по адресу медицинской организации, оказывающей медицинскую помощь в стационарных условиях, или организации социального обслуживания, предоставляющей социальные услуги в стационарной форме, в том числе лицам без определённого места жительства, в которой он находится в связи с получением услуг этой организации, либо по адресу учреждения, исполняющего уголовное или административное наказание, в котором он содержится;

— устанавливается, что иностранный гражданин подлежит постановке на учёт по месту пребывания по адресу организации, в которой он в установленном порядке осуществляет трудовую или иную не запрещённую законодательством РФ деятельность, в случае фактического проживания по адресу указанной организации либо в помещении указанной организации, не имеющем адресных данных (строении, сооружении), в том числе временном;

— уточняется, что под местом пребывания понимается жилое помещение, не являющееся местом жительства, или иное помещение, в которых иностранный гражданин фактически проживает (регулярно использует для сна и отдыха), либо организация, по адресу которой иностранный гражданин подлежит постановке на учёт по месту пребывания.

Таким образом, работодатель будет принимающей стороной при соблюдении двух условий:

— у него трудится иностранец или лицо без гражданства;

— этот сотрудник живет по адресу компании или в её помещении без адреса.

Ранее организацию признавали принимающей стороной, если иностранец или лицо без гражданства в ней фактически проживал или работал (находился).

Но у принимающей стороны возникает множество практических вопросов.

Например, можно ли зарегистрировать иностранного гражданина по адресу арендованного помещения? Исходя из буквального толкования принятых изменений, запрета на это не установлено.

Сказано лишь, что регистрация возможна в любом помещении организации. А таких требований, как наличие права собственности на помещение, не предусмотрено.

Кроме этого, работодатели задаются вопросом: какие нормы установлены к помещениям, в которых можно регистрировать мигрантов? Такие нормы не утверждены (к примеру, по аналогии с требованиями по количеству квадратных метров на человека в жилом помещении). Как видим, вопросов больше, чем ответов, содержащихся в законодательстве.

Обратите внимание

Итак, в связи с вступлением в силу данного закона, работодатели иностранных граждан больше не смогут ставить мигрантов на миграционный учёт по месту пребывания по адресу своей организации, если иностранный гражданин фактически не проживает по этому адресу.

Иностранные граждане, поставленные на миграционный учёт по адресу работодателя, но фактически там не проживающие, будут оштрафованы за отсутствие регистрации в случае, если это обнаружится.

Например, если проверка застанет иностранца в месте проживания мигрантов, проверит его регистрацию, а она будет оформлена на адрес работодателя, что не будет соответствовать месту фактического проживания.

Правовое положение иностранцев в 2019 году

С 16 января 2019 года вступают в силу изменения в статью 16 Федерального закона «О правовом положении иностранных граждан в Российской Федерации» в редакции Федерального закона от 19.07.2018 № 216-ФЗ.

Установлено, что приглашающая сторона принимает меры по обеспечению соблюдения приглашённым иностранным гражданином порядка пребывания в РФ в части соответствия заявленной им цели въезда фактически осуществляемой в период пребывания в РФ деятельности или роду занятий, а также по обеспечению своевременного выезда приглашённого иностранного гражданина за пределы России по истечении определённого срока его пребывания в РФ. Перечень и порядок применения указанных мер устанавливаются Правительством Российской Федерации.

Если приглашённый иностранец ведёт в РФ деятельность, отличную от той, которую он заявил при въезде как цель визита в страну, либо задержался в стране дольше установленного срока, отвечать за его поведение будет пригласившая организация.

Так, неподобающее поведение иностранного гостя (например, работа вместо учёбы) может иметь последствия: пригласившего его российского гражданина могут оштрафовать на сумму от 2 000 до 4 000 рублей, а организацию – на сумму от 400 000 до 500 000 рублей. Должностным лицам компаний в подобной ситуации грозит штраф в размере от 45 000 до 50 000 рублей.

Изменения в процедуре снятия иностранца с учёта по месту пребывания

Федеральный закон от 29.07.

2018 № 257-ФЗ «О внесении изменений в статьи 8 и 23 Федерального закона «О миграционном учёте иностранных граждан и лиц без гражданства в Российской Федерации» в части снятия иностранного гражданина или лица без гражданства с учёта по месту пребывания в Российской Федерации» вносит изменения в процедуру снятия иностранца с учёта. Такие изменения вступили в силу 10 августа 2018 года.

По факту вводится такой документ, как «Уведомление об убытии иностранного гражданина из места пребывания». Согласно содержанию закона представление уведомления об убытии становится обязанностью принимающей стороны.

Уведомление может быть подано принимающей стороной одним из следующих способов:

- непосредственно в соответствующий орган миграционного учёта, в котором иностранный гражданин был поставлен на миграционный учёт;

- направлено почтовым отправлением;

- передано через многофункциональный центр.

При этом форма уведомления об убытии иностранного гражданина из места пребывания, порядок его заполнения и передачи (в том числе и сроки) в органы миграционного учёта находятся на стадии утверждения МВД России.

Вместе с тем закон не даёт ответа на вопрос, что следует понимать под убытием иностранного гражданина из места пребывания (каковым является помещение, которое он регулярно использует для отдыха и сна).

Несмотря на то что закон уже вступил в силу 10 августа, точные сроки обязательного снятия с миграционного учёта иностранных граждан пока не установлены. Кроме того, на сегодняшний день также нет ни регламента, ни бланков уведомления о снятии иностранцев с миграционного учёта.

Важно

Возможно, ответ будет дан в соответствующем Приказе МВД России, иначе уведомления придётся подавать при каждом случае фактического отсутствия иностранца в предоставляемом ему для проживания помещении.

Итак, ознакомившись с основными изменениями в отношении иностранной рабочей силы, кадровики подкованы в своей дальнейшей работе. В разъяснения того, что приняли, как показывает практика, появятся вскоре после вступления в силу новых норм.

Проверьте себя

- При приёме на работу иностранный сотрудник предъявляет те же документы, что и гражданин РФ:

а) верно, при приёме на работу иностранцы должны предоставить перечень того, что поименовано в статье 65 ТК РФ;

б) кроме документов, которые представляет гражданин РФ, иностранец обязан представить документы, поименованные в статье 327.3 ТК РФ.

2) Всегда ли с иностранными гражданами заключается срочный трудовой договор?

а) да, всегда – на срок оплаченного патента;

б) срочный трудовой договор заключается только в случаях, предусмотренных статьёй 59 ТК РФ. В остальных случаях договор должен быть бессрочным.

- О приёме всех иностранных граждан необходимо уведомить территориальный орган в сфере миграции в течение трёх рабочих дней:

а) да, исключений не установлено;

б) согласно позиции ВС РФ (Постановление ВС РФ от 30.05.2017 № 78-АД17-19) работодателям при заключении трудового договора с гражданином Беларуси не нужно уведомлять об этом территориальный орган федерального органа исполнительной власти в сфере миграции.

- Нужно ли уведомлять службу занятости об увольнении иностранного работника?

а) не нужно, данная норма отменена;

б) нужно всегда;

в) нужно только при увольнении иностранца, обучающегося в РФ по очной форме в профессиональной образовательной организации или образовательной организации высшего образования по имеющей госаккредитацию основной профессиональной образовательной программе.

Ответы

Аутстаффинг: запрещен и очень опасен

Аутстаффинг – («Outstaffing» в переводе с англ.) – вывод персонала за штат компании.

Это значит, что организация, предоставляющая услуги аутстаффинга берет на себя все вопросы, связанные с кадровым учетом персонала, фактически осуществляющего трудовую деятельность в компании клиента.

Почему работодатели прибегают к этому варианту?

Данный способ построения трудовых отношений с персоналом позволяет:

• Облегчить работу сотрудникам отдела кадров и бухгалтерам, переложив кадровый учет иностранных сотрудников на стороннюю организацию;

• Избежать крупных штрафов и других рисков за ошибки в кадровом учете трудовых мигрантов;

• Сократить финансовые расходы на персонал (заработную плату, налоги и страховые взносы).

ВАЖНО: На самом деле, начиная с 2016 года аутстаффинг запрещен. Если точнее, согласно ТК РФ Статья 56.1. в России запрещен заемный труд.

Данная поправка в законе привела к тому, что:

Во-первых, предоставлять услуги вывода персонала могут только аккредитованные компании в центре занятости,

Во-вторых, это не гарантирует, что все компании-аутстафферы работают добросовестно и легально, а значит:

• С момента выведения иностранного сотрудника за штат, Вы не можете быть уверенными в том, что он оформлен в соответствии с законом РФ;

• Вряд ли кто-то следит за личными миграционными документами иностранца;

• Он может быть оформлен на номинальную компанию;

• За него могут не платиться налоги.

Насколько рискует работодатель, выводя за штат иностранных сотрудников?

Риск в данном случае достаточно велик. Если на территории Вашей компании будет обнаружен мигрант с просроченными документами, который нигде не трудоустроен, то даже договор с компанией-аутстаффером не станет защитой для Вас, ведь допуск к работе осуществляете именно Вы!

И в данном случае согласно Ст. 18.15 КоАП РФ Вам грозит:

• Штраф – от 400 000 до 800 000 рублей за каждого сотрудника;

• Запрет на осуществление коммерческой деятельности до 3 месяцев.

Именно поэтому, мы настоятельно рекомендуем работодателям не обращаться к аутстаффингу, а оформлять иностранцев в штат своей компании.

Тем самым Вы сэкономите гораздо больше денег и будете спать спокойнее из-за уверенности в том, что весь учет ведется правильно, налоги отчисляются, а документы иностранного сотрудника действительны.

Подробнее

Прием иностранных граждан в 2019 году: пошаговая инструкция

Дорогие читатели, наши специалисты подготовили для вас этот материал совершенно бесплатно. Однако статьи рассказывают о типовых способах решения вопросов по трудовым спорам.

Но каждый случай индивидуален и носит уникальный характер. Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн-консультанта. Это быстро и бесплатно.

Или звоните по телефону:

+7 (499) 403-37-32 — Для жителей Москвы и МО

+7 (812) 429-73-20 — Для жителей Спб и области

Прием на работу иностранных граждан требует от работодателя точного исполнения требований законодательства, поскольку ответственность за данное нарушение одна из самых значительных в сфере трудового права. Работодатель должен не только затребовать с работника все необходимые документы, но и самостоятельно выполнить ряд действий.

Статусы иностранных граждан на территории РФ

Порядок приема иностранных граждан будет во много зависеть от того, какой правовой статус они имеют на момент трудоустройства.Согласно ФЗ от 25.07. 2002 года за № 115-ФЗ можно выделить следующие категории и их признаки:

- Временно пребывающий. У такого человека отсутствует вид на жительство, на территории страны он находится либо на основании выданной визы, либо в безвизовом порядке. Это будет зависеть от того из какой страны он прибыл. У него в обязательном порядке должна быть миграционная карта, в противном случае он будет считаться лицом, нелегально пребывающим на территории страны.

- Временно проживающий, к этой группе относятся лица, которые получили разрешение на временное проживание. Как правило, оно дается на три года.

- Постоянно проживающий, этот статус можно получить только после нахождения на территории страны не менее 12 месяцев. В этом случае иностранцу выдается вид на жительство сроком 5 лет с возможностью продления.

- Беженцы – граждане любой страны, имеющие соответствующие документы о присвоении им этого статуса.

- Граждане стран-участниц Евразийского Экономического союза – в отношении них установлен упрощенный порядок трудоустройства, гражданство подтверждается паспортом.

- Высококвалифицированные специалисты – иностранцы, которые приезжают по приглашению работодателей.

Уточнить информацию о том, может ли гражданин въезжать без визы можно в Письме МИД РФ от 27.04.2012 года за № 19261/кд.

Если работодатель хочет трудоустроить временно пребывающего иностранного гражданина или высококвалифицированного специалиста он должен произвести следующие действия:

- Послать запрос в центр занятости, в случае если у него нет конкретного работника.

- Получить разрешение на привлечении иностранного специалиста по квоте.

- Оформить ему приглашение на въезд.

- Помочь оформить патент или разрешение на работу и заключить трудовой договор.

- Уведомить органы УФМС об их прибытии на территорию страны в течение 7 рабочих дней.

В данном случае неважно, заключен ли трудовой договор до получения патента или после – все равно работодатель допускает нового работника к выполнению обязанностей только после получения законного разрешения. То же самое касается и срока трудового договора – можно заключать бессрочный, поскольку срок окончания договора или патента является основанием для увольнения.

Документы при приеме на работу иностранца, в зависимости от статуса

Иностранец должен представить следующие документы при заключении трудового договора:

- временно пребывающий: виза (при необходимости), миграционная карта, разрешение на работу (патент), разрешение на временное проживание, медицинский полис, диплом (при необходимости);

- временно проживающий: разрешение на временное проживание и медицинский полис;

- постоянно проживающий: вид на жительство и медицинский полис;

- беженцы: удостоверение беженца и медицинский полис;

- граждане ЕАЭС: паспорт своего государства и медицинский полис;

- высококвалифицированный специалист: вид на жительство (если это установлено законом).

Помимо этих документов иностранец должен предоставить все документы, предусмотренные ТК РФ:

- Удостоверение личности (вид на жительство, иностранный паспорт и т. д.).

- СНИЛС (при отсутствии оформляет работодатель).

- Диплом (при необходимости).

- Справку об отсутствии судимости (при необходимости) и т. д.

- Трудовую книжку российского образца (при отсутствии ее заводит работодатель).

С 2019 года вводятся дополнительные обязанности для компаний, приглашающих иностранных граждан в россию

02.08.2018

Юлия Бороздна Сергей Спасеннов

19 июля 2018 г. Президентом РФ подписаны два федеральных закона:

- № 216-ФЗ «О внесении изменения в статью 16 Федерального закона «О правовом положении иностранных граждан в Российской Федерации» [1] (далее – ФЗ № 216),

- № 215-ФЗ «О внесении изменения в статью 18.9 Кодекса Российской Федерации об административных правонарушениях» [2] (далее – ФЗ № 215).

Изменения касаются компаний и должностных лиц, выступающих в качестве приглашающей стороны, всех приглашенных в РФ иностранных граждан, въезжающих как по деловой, так и по рабочей визе, включая высококвалифицированных специалистов и членов их семей, и другие категории иностранных граждан.

Изменения вступают в силу в следующем году, с 16 января 2019 г.

Ключевые изменения

В настоящее время законодательство не обязывает приглашающую сторону (в частности, работодателя) контролировать фактическое соблюдение иностранными гражданами и лицами без гражданства режима пребывания (проживания) в Российской Федерации, а именно соблюдение заявленной цели въезда и срока пребывания в России.

С 16 января 2019 г.

на приглашающую сторону будет возложена обязанность принимать меры по обеспечению соблюдения приглашенным иностранным гражданином порядка пребывания (проживания) в РФ в части соответствия заявленной им цели въезда в РФ фактически осуществляемой деятельности или роду занятий, а также по обеспечению своевременного выезда приглашенного иностранного гражданина за пределы РФ по истечении определенного срока его пребывания на территории страны. Совет

Перечень таких мер и порядок их применения будет закреплен в соответствующем постановлении Правительства РФ[3], проект которого уже разработало МВД России.

За нарушение этой обязанности предусмотрена отдельная административная ответственность. Соответствующие поправки внесены в ч. 2 ст. 18.9 КоАП РФ. В случае непринятия мер по обеспечению иностранными работниками (а) соблюдения заявленной цели въезда в РФ, (б) своевременного выезда за пределы РФ по истечении определенного срока пребывания, приглашающей стороне грозит штраф:

- для должностных лиц — от 45 000 до 50 000 руб.;

- для юридических лиц — от 400 000 до 500 000 руб.

Эти штрафы могут быть применены в отношении каждого иностранного гражданина.

Последствия для компаний

Учитывая возможность привлечения компаний к административной ответственности за неисполнение новой обязанности и высокий размер штрафа, рекомендуем компаниям использовать период отсрочки даты вступления в силу законов для подготовки к работе с иностранными работниками в условиях принятых изменений, в частности:

- заранее ознакомиться с мерами, предусмотренными в постановлении Правительства РФ (в проекте), регламентирующем перечень и порядок обеспечения необходимых мер;

- после вступления изменений в силу в письменной форме разъяснять приглашенным иностранным работникам необходимость соблюдения цели въезда и сроков пребывания в РФ, а также последствия в случае их несоблюдения;

- при обнаружении несоблюдения иностранным работником заявленной цели въезда или сроков пребывания в РФ уведомлять об этом соответствующий территориальный орган МВД России.

Помощь консультантов

Юристы «Пепеляев Групп» готовы предоставить более детальную консультацию по вопросам соблюдения новой обязанности работодателей и снижению рисков привлечения к административной ответственности.

Мы взаимодействуем с государственными органами и готовы оперативно проинформировать вас о появлении каких-либо сформированных подходов или разъяснений компетентных органов по содержанию принятых изменений.

Аутстаффинг иностранных граждан

Все большей популярностью среди различных компаний пользуется новая форма заемного труда — аутстаффинг.

В случае, когда дело касается найма иностранных специалистов, это явление так и называется — аутстаффинг иностранных граждан.

В связи с бурным развитием российской экономики, интеграции отечественных компаний в международный бизнес, такая форма взаимоотношений является все более востребованной на рынке кадровых услуг.

Компании западных стран уже давно успешно используют аутстаффинг персонала в своей деятельности. Российские предприятия постепенно перенимают опыт у Запада благодаря применению аутстаффинга представителями западных компаний на российском рынке, а если исходить из того, что по многим направлениям современного бизнеса западные специалисты имеют уникальный опыт, аутстаффинг иностранных граждан является приоритетным направлением в нашем обществе.

При найме иностранных специалистов часть основного персонала предприятия, среди которых есть и граждане других государств, переводится в штат специальной организации, которая берет на себя обязательства перед данными работниками в соответствии с трудовым законодательством. Это позволяет предприятию существенно снизить финансовые и временные затраты на содержание штата сотрудников, получить проверенных высококвалифицированных специалистов и больше сил и внимания уделить развитию компании в конкретном направлении — сфере бизнеса.

Использовать аутстаффинг выгодно в следующих случаях:

- Временный персонал просто необходим, если компания выходит на новый рынок и хочет его освоить за короткий срок

- Такая же схема актуальна и в том случае, если открыть филиал в другом государстве, в который нужны специалисты на определенное время. Также нет надобности в большом штате постоянных сотрудниках при сезонности оказываемых услуг или выпускаемой продукции

- Работодатели активно применяет аутстаффинг иностранных граждан, если хотят испытать работника больше установленного законодательством срока, или в штатном расписании есть различные ограничения законодательного или корпоративного характера. Относительно иностранцев нет никаких ограничений по реализации указанных мероприятий, поэтому понятие вывода за штат для них применимо во всех случаях

Сегодня аутстаффинг пользуется заслуженной популярностью при использовании труда иностранных граждан у большинства отечественных и зарубежных компаний, которые работают в Российской Федерации. Раньше компании приходилось самой решать все трудности, связанные с приемом на работу иностранного специалиста, на что уходило достаточно много сил, времени и финансов. Иногда это заканчивалось безрезультатно.

Теперь, используя аутстаффинг иностранных граждан, компания избавляется от многих проблем, которые берет на себя специальная организация-провайдер.

Все вопросы, связанные с оформлением разрешения на работу иностранного гражданина, проверками Федеральной Миграционной службы, официальным трудоустройством решает провайдер.

Компания может спокойно заниматься своей основной деятельностью, не тратя деньги на осуществление дополнительной кадровой и бухгалтерской работы.

Правовое регулирование аутстаффинга иностранных граждан

В России правовые отношения между предприятиями и иностранными гражданами регулируются Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее — Закон).

В соответствии со статьей 13 Закона использовать труд иностранных сотрудников можно только при условии соблюдения определенных требований:

- работодателю необходимо получить в установленном законодательством порядке разрешение для конкретного иностранного гражданина, чтобы использовать его в качестве иностранного работника

- в свою очередь, иностранный работник должен получить в установленном порядке разрешение на труд у конкретного работодателя

- обязательно должен быть заключен трудовой или же гражданско-правовой договор между иностранным работником и работодателем

Если лизингодатель, как иностранное юридическое лицо, предоставляет иностранного гражданина для работы на российской территории, при этом получает доход, но не имеет разрешения на использование труда данного иностранного работника, то он нарушает Закон, за что может понести административную ответственность. В свою очередь, лизингополучатель также нарушает Закон, если использует труд иностранного работника по договору о предоставлении персонала, а не по трудовому договору.

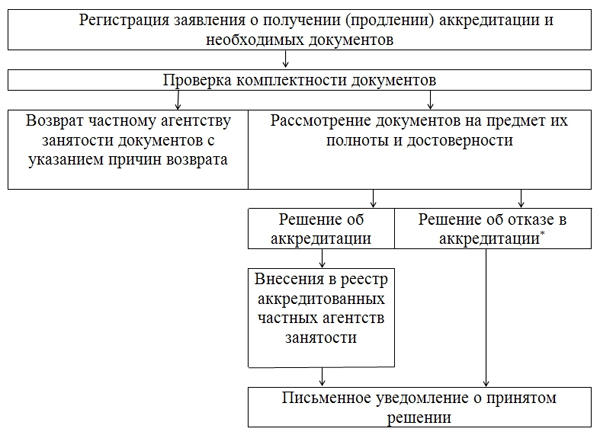

Для использования аутстаффинга иностранного персонала из визовых стран в России необходимо:

- Подать специальную заявку строго по установленной форме (приказ Министерства здравоохранения и социального развития Российской Федерации 13 июля 2010 года № 514н) в государственный центр занятости населения и муниципального образования

- В заявке обязательно указываются количество требуемых специалистов, в том числе — количество необходимых иностранных работников, их профессиональная специализация и уровень квалификации

- Если необходимых свободных работников с российским гражданством не нашлось в стране, центр занятости населения делает запрос в другие государства на предоставление иностранных специалистов

- Иностранец, соответствующий требуемым параметрам, проходит тестирование на определение его профессионального уровня, характера, дальнейших карьерных целей и устремлений.

После анализа полученных данных иностранному работнику предоставляют работу или отказывают

Этот процесс долгий и требует повышенного внимания к оформлению и подаче в срок всех установленных и дополнительных документов.

Поэтому работодатели, желающие привлечь на работу иностранного специалиста, все чаще обращаются в специальные фирмы, занимающиеся аутстаффингом и уже ставшими профессионалами в этой области.

Аутстаффинг иностранного персонала

- Требуются сотрудники для выполнения временных работ?

- Расширяете производство, и собственных ресурсов не хватает?

- Хотите снизить нагрузку на отдел кадров и бухгалтерию?

- Аутстаффинг персонала от «Авагар Групп» станет оптимальным решением этих и многих других проблем!

- Расскажем, почему сотрудничество с нами станет разумным и выгодным шагом.

| Оформление миграционного учета 90 дней Цена от: 20 000 | 20 000 |

| Оформление патента на работу Цена от: 10 000 | 10 000 |

| Оформление страхового полиса Цена от: 10 000 | 10 000 |

| Оформление пакета для прохождения тестирования по русскому языку Цена от: 15 000 | 15 000 |

| Оформление и подача уведомления о заключение трудового договора в УФМС Цена от: 5 000 | 5 000 |

| Консультирование по миграционному праву Цена от: 25 000 | 25 000 |

| Сопровождение услуг миграционного адвоката Цена от: 5 000 | 5 000 |

Сферы для которых выгоден аутстаффинг иностранного персонала

- Аутстаффинг персонала в складских и торговых предприятиях

- Аутстаффинг в сфере перевозок и строительства

- Аутстаффинг персонала на производстве с высокой текучестью кадров

- Аутстаффинг персонала HoReCa и в сфере гостеприимства

- Аутстаффинг при ограничениях допустимой доли иностранного персонала

- Аутстаффинг как мера сохранения УСН на малых предприятий при большом штате

- Аутстаффинг средне и низкоквалифицированного персонала

Преимущества аустаффинга в компании «Авагар Групп»

- Все обязанности работодателя, в том числе по выплате заработной платы, обязана выполнять компания-провайдер;

- Всю ответственность за соблюдение требований, распространяющихся на сферу трудоустройства иностранных граждан, также несет компания-провайдер;

- Заказчику не придется вести кадровый учет и документацию в отношении привлеченных сотрудников. Вам остается только согласовывать и подписывать акт приемки оказанных услуг по договору аутстаффинга;

- Вознаграждение по договору компании-провайдеру гораздо ниже, чем оплата труда штатных бухгалтеров, кадровика и т.д. Тем более, оно ниже, чем потенциальные штрафы за неправильное оформление иностранца в штат;

- Для заказчика исключаются риски возникновения трудовых, административных, налоговых, миграционных разбирательств;

- Снижается рабочая нагрузка на отдел кадров и бухгалтерию заказчика;

Получите консультацию по любому вопросу

Как мы работаем

- Обсудим условия договора

- Подписание договора

- Оформляем необходимые документы: трудовые договора, личные карточки сотрудников личные карточки сотрудников;

- По итогам месяца мы выставляем счет и акт. Вы согласовываете их и оплачиваете!

Необходимые пакеты документов

- Ксерокопия загранпаспорта

- Миграционная карта

- Разрешение на работу

- Регистрация

- СНИЛС

- ИНН

- Миграционная карта.

- Паспорт, выданный гражданину его государством.

- ИНН.

- Регистрация.

- Свидетельство пенсионного страхования (СНИЛС).

- Подтверждение добровольной медицинской страховки.

- Миграционная карта.

- Паспорт, выданный гражданину его государством.

- ИНН.

- Регистрация.

- Патент на работу и подтверждение оплаты установленного авансового платежа.

- Свидетельство пенсионного страхования (СНИЛС).

- Подтверждение добровольной медицинской страховки.

- Миграционная карта.

- Паспорт, выданный гражданину его государством.

- ИНН.

- Регистрация.

- Свидетельство пенсионного страхования (СНИЛС).

- Подтверждение добровольной медицинской страховки.

Список популярных вопросов

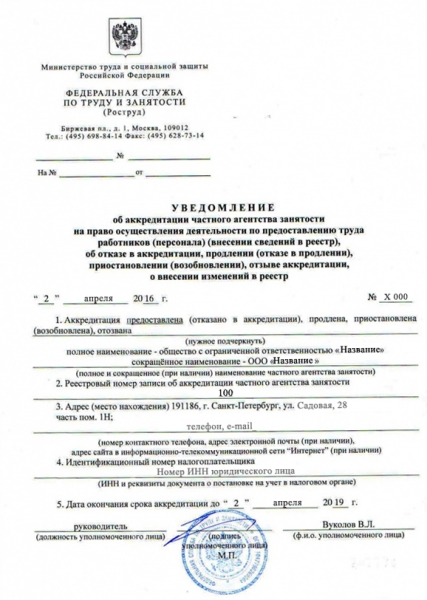

Работника из другого государства нельзя принять в штат без соблюдения следующих правил: компания обязана пройти аккредитацию, т.е. нужно встать на учет в качестве работодателя для иностранцев в ГУВМ. Процедура требует сбора пакета документации и обращения в региональное подразделение МВД по вопросам миграции.

При оформлении в штат безвизовых иностранцев в перечень документов войдут:

- Миграционная карта;

- Паспорт, выданный гражданину его государством;

- ИНН;

- Регистрация;

- Патент на работу и подтверждение оплаты установленного авансового платежа;

- Свидетельство пенсионного страхования (СНИЛС);

- Подтверждение добровольной медицинской страховки.

Напомним, что к безвизовым странам относят ряд бывших республик СССР. Это Азербайджан, Абхазия, Молдавия, Южная Осетия, Таджикистан, Украина, Узбекистан. А также Армения, Белоруссия, Казахстан, Киргизия, которые одновременно выступают странами-участниками Евразийского экономического союза.

Если оформляется гражданин из ЕврАзЭС, то перечень документов становится немного короче. В него включаются те же бумаги, что в вышеуказанном списке, кроме пункта 5.

- Миграционная карта;

- Паспорт, выданный гражданину его государством;

- ИНН;

- Регистрация;

- Свидетельство пенсионного страхования (СНИЛС);

- Подтверждение добровольной медицинской страховки.

Компания, принимающая на работу иностранного работника, проверяет подлинность и срок действия каждого документа. Если пакет неполный, разрешения или патент просрочены, на организацию наложат штраф на сумму до 1 000 000 рублей или остановят деятельность на период до 90 дней.

При оформлении используется та же кадровая документация, что и для граждан РФ. При устройстве на работу вновь прибывшего под подпись знакомят с коллективными договорами, правилами, штатным расписанием, должностными инструкциями и локальными актами предприятия. Обязательно требуется заключение трудового договора, однако с некоторыми нюансами.

Договор или соглашение составляется на русском языке (на языке работника – по договоренности с компанией) и заключается только с совершеннолетними.

В течение 3 рабочих дней с момента подписания договора работодатель обязан уведомить Управление по вопросам миграции! Пропуск срока, неисполнение или неправильное уведомление обязанности навлечет штраф до 1 млн рублей.

- Все личные сведения следует брать из патента, где они представлены на русском языке. Обязательно надо сверять данные патента с гражданским паспортом. При несовпадении информации в патенте на работу и трудовом соглашении образуется состав нарушения;

- Сведения о патенте непременно включаются в договор с указанием серии и номера, даты и органа выдачи, периода действия;

- Вписывается информация о договоре либо полисе на медицинское обслуживание.

В остальных вопросах процедура приема работника аналогична: издается приказ, вносятся данные в трудовую книжку, заводится личная карточка.

Если говорить о сроках заключения соглашения с иностранцем, то его следует делать только бессрочным, помимо случаев, когда можно применить ст. 59 ТК, к примеру, при сезонных работах.

Ограниченный срок действия патента не предполагает заключение с иностранцем срочного договора или контракта.

При истечении срока, указанного в патенте, и непредставлении нового документа иностранного работника следует уволить.

Как видим, возможностей получить крупный штраф и проблемы с УВМ предостаточно. Поэтому многие охотно используют аутстаффинг иностранных работников.

Как использовать иностранную компанию для аутсорсинга и аутстаффинга

В настоящее время договоры предоставления (аренды) персонала широко используются на практике. Журнал «ПНП» уже не раз рассказывал о таких внутрироссийских схемах. Как правило, в этом случае отношения между компаниями оформляются договорами аутсорсинга или аутстаффинга.

Несмотря на то что данные виды договоров не предусмотрены законодательством, юрлица свободны в заключении договора (ст. 421 ГКРФ). Поэтому к таким контрактам применяются положения, установленные для договора возмездного оказания услуг (ст. 779–783 ГКРФ).

Рассмотрим, какие налоговые выгоды для российской компании может принести использование иностранного аутсорсера или аутстаффера.

Оказание услуг иностранным аутсорсером не облагается налогом на прибыль, а в некоторых случаях и НДС

При реализации аутсорсинговой схемы иностранная компания может оказывать российской компании широкий спектр услуг. Это, к примеру, консультационные, маркетинговые, рекламные, информационные и даже инжиниринговые услуги.

Кроме того, в рамках аутсорсинга иностранный контрагент может оказывать услуги по подбору зарубежного персонала, по управлению транспортной логистикой и перевозками, услуги по проведению внутреннего аудита.

А также услуги по размещению рекламных материалов на иностранных сайтах, по управлению зарубежным персоналом.

Обратите внимание

Российская компания, которая приобретает товары, работы, услуги у иностранных организаций, не состоящих на налоговом учете в России, признается налоговым агентом по НДС (п. 1 ст. 161 НКРФ).

Конечно, если при этом местом реализации товаров (работ, услуг) является территория России (ст. 147, 148 НК РФ).

Причем российская компания вправе принять к вычету всю сумму удержанного и перечисленного в бюджет НДС (абз. 3 п. 3 ст. 171 НКРФ).

Однако Минфин России считает, что при оказании иностранным контрагентом некоторых услуг у российской организации не возникает обязанности по уплате НДС в качестве налогового агента. К таким услугам относятся, в частности:

- бронирование гостиничных номеров через интернет-сайт, принадлежащий иностранной организации (письмо от24.04.12 №03-07-08/116);

- тестирование и сертификация программного обеспечения (письмо от21.12.09 №03-07-08/257);

- хранение информации на серверах, находящихся за пределами РФ (письмо от25.04.14 №03-07-РЗ/19611);

- услуги по регистрации товарного знака, а также патентные услуги (письмо от24.04.12 №03-07-08/117).

По мнению финансового ведомства, указанные услуги, оказываемые налогоплательщику иностранной организацией, не осуществляющей деятельность в РФ, не поименованы в пункте 1 статьи 148 НК РФ. Поэтому местом их реализации территория России не признается.

Доход иностранной организации от оказания услуг по договору аутсорсинга не будет признаваться объектом обложения по налогу на прибыль и не будет облагаться налогом у источника выплаты (п. 2 ст.

309 НКРФ), поскольку контрагент может оказывать такие услуги без создания обособленного подразделения в России.

Сам факт оказания услуг по договору аутсорсинга не приводит к образованию постоянного представительства в РФ (ст. 306 НКРФ).

Для снижения налоговых рисков аутсорсер должен вести реальный бизнес за границей

Аутсорсинговая схема с использованием иностранной компании позволяет российской организации уменьшить налогооблагаемую прибыль на суммы, связанные с оплатой услуг аутсорсера, на основании подпункта 19 пункта 1 статьи 264 НК РФ. При этом главное, чтобы привлечение иностранного контрагента было вызвано объективными причинами (п. 1 ст. 252 НКРФ).

Например, было связано с нехваткой штатных работников (письмо Минфина России от02.08.11 №03-03-06/1/444). Причем суды позволяют учитывать расходы на оплату услуг по договору аутсорсинга даже при наличии в штате компании сотрудников с аналогичными функциями (постановления федеральных арбитражных судов Московского от09.11.12 №А40-14280/12-107-69, Поволжского от16.03.

11 №А65-10683/2010 округов).

Однако стоит тщательно подходить к выбору юрисдикции, в которой будет зарегистрирован дружественный аутсорсер.

Учесть, в частности, жесткость налогового администрирования, ставку налога на доходы физлиц, общий настрой местных властей по отношению к российскому бизнесу, правила валютного регулирования, размер расходов на оплату труда сотрудников, уровень социальных выплат, правила ведения учета и составления отчетности.

В связи с введением понятий контролируемых иностранных компаний (КИК) и контролирующих лиц (гл.3.4 НКРФ) российским бенефициарам приходится более тщательно относиться к построению реального бизнеса за границей.

Так, для снижения налоговых рисков иностранный аутсорсер должен иметь по месту своего налогового резидентства специалистов, осуществляющих оказание услуг, а также полностью оборудованный для исполнения этих услуг офис.

Кроме того, эффективное и самостоятельное управление иностранной компанией должно осуществляться именно в стране ее регистрации.

Важно

Часть своих функций иностранный аутсорсер также может передать на аутсорсинг. Наиболее привлекательным с экономической точки зрения является создание аутсорсинговых структур в крупных международных холдингах. Например, отдельные иностранные организации могут оказывать услуги call-центра для других участников группы.

Эти вспомогательные компании выгодно регистрировать в государствах с традиционно низким уровнем оплаты труда. Инжиниринговые центры целесообразно создавать в иностранных государствах с большим наличием квалифицированных специалистов соответствующего профиля.

При этом выгоды становятся еще более очевидными, если налоговые системы этих стран мягче российской.

При выборе юрисдикции аутсорсера стоит помнить о правилах КИК

Если дружественный иностранный аутсорсер создан в «правильной» юрисдикции, то при подготовке финансовой отчетности для российских налоговых органов компании не придется учитывать некоторые особенности российского налогового законодательства.

Это, в частности, ограничения, связанные с учетом представительских расходов и затрат на рекламу (п. 2 и 4 ст. 264 НК РФ).

Главное, чтобы финансовая отчетность подлежала обязательному аудиту в соответствии с личным законом иностранной компании и постоянным местонахождением КИК являлось государство, с которым Россия заключила соглашение об избежании двойного налогообложения.

При предоставлении отчета аудитора никто не будет сомневаться в справедливости расчета прибыли КИК, значит, налоговые риски для российских бенефициаров будут минимальными.

В противном случае прибыль надо рассчитывать с учетом российских правил. И она может оказаться существенно больше той разницы, что на самом деле осталась в компании после затрат, произведенных организацией, но не разрешенных к вычету из-за российских ограничений. И с нераспределенной прибыли этой КИК при превышении значений, установленных пунктом 7 статьи 25.

15 НК РФ, придется заплатить российский налог. Кроме того, в подпункте 10 пункта 4 статьи 309.1 НК РФ прямо указано, что при определении прибыли КИК учитываются доходы от оказания консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг. А также от оказания услуг по обработке информации и от проведения НИОКР.

Важно

Получается, что в этой норме перечислена большая часть услуг, которые могут осуществляться в рамках договора аутсорсинга.

Совет

Даже если иностранная компания будет оказывать услуги, не перечисленные выше, то есть риск, что они подпадут под действие подпункта 12 пункта 4 статьи 309.1 НК РФ.

Там сказано, что при определении прибыли КИК учитываются и иные доходы, аналогичные доходам, указанным в подпунктах 1–11 пункта 4 статьи 309.1 НК РФ.

Иностранной КИК придется заплатить налог на прибыль с нераспределенной прибыли и в том случае, если она предоставляет персонал в рамках договора аутстаффинга. Поскольку в подпункте 11 пункта 4 статьи 309.1 НК РФ указано, что при определении прибыли КИК учитываются доходы от услуг по предоставлению персонала.

Однако с той прибыли, что КИК распределяет российскому акционеру в качестве дивидендов, дополнительно налог на прибыль платить не нужно.

Если же с какой-то суммы прибыли дивиденды не распределяются, то российский налог на прибыль можно уменьшить на сумму налога, уплаченную в иностранном государстве (п. 3 ст. 311 НКРФ).

Например, на Кипре ставка корпоративного налога составляет 12,5 процента.

Учитывая правила КИК, российским собственникам нет особого смысла создавать компании, задействованные в сценариях с аутсорсингом, в офшорных (безналоговых) юрисдикциях.

С точки зрения налогового планирования оптимальным набором требований к юрисдикции можно считать наличие ставки налога на прибыль в иностранном государстве в пределах 13 процентов, международного соглашения с Россией об избежании двойного налогообложения, а также требований, связанных с проведением обязательного аудита финансовой отчетности.

Отсутствие юрисдикции в «черном» списке офшоров Минфина России (приказ от13.11.07 №108н) также является важным критерием при выборе страны регистрации иностранной компании.

Обратите внимание

Если же структура владения иностранной компанией организована так, что за ней не видно российское контролирующее лицо (п. 3 ст. 25.

13 НКРФ), то с точки зрения налогового планирования более интересными могут быть компании, функционирующие в странах с нулевым налогообложением (например, ОАЭ, Барбадос).

С 2016 года иностранный аутстаффинг смогут применять только аффилированные компании

Напомним, что аутстаффинг предполагает оказание услуг в форме предоставления в распоряжение заказчика персонала, не вступающего с ним напрямую в какие-либогражданско-правовые или трудовые отношения. При этом персонал оказывает от имени исполнителя определенные услуги (выполняет работы) по местонахождению заказчика.

Как правило, в условиях кризиса популярность аутстаффинговых схем возрастает, поэтому, казалось бы, именно сейчас аренда персонала должна быть на подъеме. Но с 2016 года вступает в действие Федеральный закон от05.05.

14 №116-ФЗ «О внесении изменений в отдельные законодательные акты РФ» (далее — Закон № 116-ФЗ), который вводит определенные ограничения по предоставлению персонала третьим лицам. Изменения внесены, в частности, в Закон РФот19.04.

91 №1032–1 «О занятости населения» и в Трудовой кодекс. Эти поправки устанавливают порядок осуществления деятельности по предоставлению труда работников, в том числе иностранными организациями. И правовое регулирование трудовых отношений в рамках такой деятельности (гл.53.

1 ТК РФ в редакции 2016 года). Так, в статье 56.1 ТК РФ в редакции 2016 года указано, что «заемный труд запрещен».

Согласно внесенным поправкам, иностранные юрлица и их аффилированные лица (за исключением физлиц) вправе осуществлять деятельность по предоставлению персонала (ст. 18.1 Закона РФ от 19.04.91 № 1032–1 в редакции 2016 года). Но только в случае, если работники с их согласия направляются временно к российскому юрлицу. Однако в Законе №116-ФЗ не указано, какой срок считается «временным».

Иностранный аутстаффер вправе вести деятельность по предоставлению персонала, если зарегистрирует в России дочернюю компанию или приобретет часть ее акций в количестве, достаточном для того, чтобы иностранная и российская организации признавались аффилированными. Либо если заключит с российской компанией акционерное соглашение в отношении акций совместного российского предприятия.

Важно

Получается, что с 2016 года иностранная компания может предоставить персонал российской организации, только если между ними существует прямая аффилированность или если они связаны акционерным соглашением. В ином случае компания может замаскировать аутстаффинг под аутсорсинг и избежать ограничений, установленных в Законе №116-ФЗ *.

* Подробнее об этом читайте в статье «Запрет заемного труда обходится заменой аутстаффинга нааутсорсинг» в «ПНП» № 12, 2014.

Иностранный аутстаффер может не платить налог на прибыль

Направление иностранной организацией своих работников для работы на территории РФ по договору о предоставлении персонала не может рассматриваться как факт, приводящий к образованию постоянного представительства, если такие работники действуют исключительно от имени и в интересах организации, в которую они были направлены (п. 7 ст. 306 НК РФ в редакции 2016 года). При этом главное, чтобы иностранная компания оказывала услуги не силами обособленного подразделения, находящегося на территории РФ. В этом случае у аутстаффера не возникает обязанности по уплате налога на прибыль (письмо Минфина России от19.08.05 №03-08-05). Потому как в пункте 2 статьи 309 НК РФ указано, что доходы, полученные иностранной организацией от оказания услуг на территории РФ, не приводящие к образованию постоянного представительства, не подлежат обложению налогом на прибыль у источника выплаты.

Минфин России еще много лет назад разъяснял, что предоставление иностранной организацией персонала не имеет признаков постоянного представительства при соблюдении определенных условий (письмо от01.12.06 №03-08-05).

А именно: иностранная организация не принимает на себя обязательства по оказанию иных услуг, кроме направления в Россию специалистов требуемой квалификации.

При этом иностранная компания не несет ответственности за своевременность и качество работы, выполняемой специалистами, а сами сотрудники остаются в штате аутстаффера.

Причем документами, подтверждающими факт оказания услуг, являются акты или иные документы о предоставлении персонала (но не акты об оказании иных услуг). А также счета на оплату, предусматривающие компенсацию расходов, связанных с деятельностью этих сотрудников.

При решении вопроса об образовании постоянного представительства чиновники применили уже не действующие рекомендации, утвержденные приказом МНС России от 28.03.03 № БГ-3-23/150 (документ утратил силу в связи с изданием приказа ФНС России от19.12.12 №ММВ-7-3/980@). Однако можно утверждать, что по сути эти рекомендации актуальны и в настоящий момент.

У бенефициаров может возникнуть резонный вопрос о том, нужно ли платить налог на прибыль, если заказчику предоставлены российские граждане, а не иностранцы (резиденты или нерезиденты).

Налоговый кодекс не ставит возникновение обязанности по уплате налога на прибыль в зависимость от указанных выше критериев.

Совет

Следовательно, персонал может быть любым, в том числе и постоянно проживающим на соседней от заказчика улице.

Затраты, связанные с оплатой услуг по договору аутстаффинга, включаются в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 19 пункта 1 статьи 264 НК РФ. Как и в случае с аутсорсингом, НДС, уплаченный российской компанией в качестве налогового агента (п. 1 ст.

161 НКРФ), принимается к вычету в общем порядке (абз. 3 п. 3 ст. 171 НКРФ). Если российская компания применяет упрощенку, то аутстаффинг (как и аутсорсинг) позволит ей сохранить право на использование спецрежима. В этом случае избыточную часть сотрудников (подп. 15 п. 3 ст. 346.

12 НКРФ) оформляют в штат дружественной иностранной организации. Если персонал будет работать по местонахождению заказчика — иностранной организации (или по местонахождению обособленного подразделения российской компании, находящегося не в России), то территория РФ не будет признаваться местом деятельности покупателя.

В этом случае обязанности по уплате НДС не возникает (подп. 4 п. 1 ст. 148 НКРФ).

При использовании иностранного аутстаффера страховые взносы отсутствуют

Если иностранная компания никак не присутствует в России, то страховые взносы в рамках договора аутстаффинга платить не нужно. В случае когда иностранная организация осуществляет деятельность в России через обособленное подразделение, она выступает плательщиком страховых взносов (ч. 1 ст. 2 закона от24.07.09 №212-ФЗ).

В этом случае возникает вопрос о том, должен ли сам сотрудник, откомандированный в Россию, или российская компания (получатель услуг) платить страховые взносы. Получается, что нет, поскольку в Законе от24.07.

09 №212-ФЗ нет понятия «налоговый агент», которое присутствует в Налоговом кодексе (письмо Минфина России от26.10.06 №03-05-02-04/170).

Таким образом, весьма значительным преимуществом использования иностранного аутстаффинга (аутсорсинга) является отсутствие необходимости платить страховые взносы.

Что касается НДФЛ, то Минфин России не раз указывал, что в случае заключения договора аутстаффинга налоговым агентом по НДФЛ является организация-исполнитель, выплачивающая своим работникам заработную плату за выполнение определенных работ для организации-заказчика (письма от 06.11.08 № 03-03-06/8/618, 03-03-06/1/618). Получается, что российская компания не является налоговым агентом по уплате НДФЛ.

В то же время контролирующие ведомства подчеркивают, что если лицом, выплачивающим доходы работнику, является иностранная организация, то она, исходя из положений пункта 1 статьи 226 НК РФ, не признается налоговым агентом.

Об этом говорится в письмах Минфина России от26.09.12 №03-04-06/4–292, УФНС России пог.Москве от18.08.09 №20–15/3/085447@.

Обратите внимание

В таких случаях налогоплательщик самостоятельно исчисляет сумму НДФЛ, представляет в инспекцию по месту учета декларацию и уплачивает в бюджет соответствующие суммы налога (ст. 228 НКРФ).