Содержание

Расчет отпускных в 2019 году по-новому: пример расчета

Расчет отпускных в 2019 году по-новому: формула, пример расчета на калькуляторе

Для кадровиков и работников бухгалтерий планирование отпусков – один из важнейших рабочих моментов на протяжении года.

Согласно законам РФ, работники имеют право перемежать периоды трудовой активности с отдыхом, поэтому ежегодно каждый из них получает 28 календарных дней отпуска.

При этом закон не запрещает дробить это время на несколько отпускных этапов, но хотя бы 14 дней должны в обязательном порядке отгуливаться без перерывов.

Что меняется в расчете отпускных с 2019 года

Если работник собирается в отпуск в 2019 году, то меняется расчетный период. Ведь средний заработок для отпускных определяют за 12 месяцев, предшествующих отпуску (ст. 139 ТК).

Например, работник собирается в отпуск в феврале 2019 года, тогда определять средний заработок следует за период с февраля 2018 года по январь 2019 года.

Когда считали отпускные в 2018 году, в расчет надо было включать выплаты и отработанное время за 2017 и 2018 годы.

Допустим, работник использовал отпуск с 26 ноября 2018 года. Определять средний заработок нужно за период с ноября 2017 года по октябрь 2018-го включительно.

Обратите внимание

Рассчитать отпускные можно в Программе Главбух 24/7 . Сервис заполняет записку-расчет и приказ на отпуск. Удержит с отпускных НДФЛ и начислит взносы. А потом перенесет все суммы в отчеты по взносам и НДФЛ.

Других изменений в расчете отпускных с 2019 года нет. Отпускные по-прежнему необходимо считать в соответствии со статьей 139 ТК и Положением о среднем заработке (утв. постановлением Правительства от 24.12.2007 № 922).

Документы, которые нужны для оформления отпуска, можно скачать на компьютер по ссылке.

Начисление отпускных выплат в 2019 году

Непосредственно процедура расчета и совершения выплат имеет такие особенности:

- до отправки в отпуск должны быть оформлены такие документы: график предоставления отпусков сотрудникам, заявления с подписями руководителя организации, а также соответствующий приказ;

- основа для совершения расчетов – ваш средний заработок за 1 день на протяжении последних 12 месяцев. Законодательство допускает возможность предоставления оплачиваемого отпуска по истечении полугода, однако на такой шаг идут далеко не все организации;

- расчет среднедневного заработка нужно проводить с учетом коэффициента индексации (повышения) окладов для сотрудников, если такая была проведена в году, предшествующем отпуску;

- отпускные выплаты точно также подвержены начислению страховых взносов и подоходного налога, как и другие виды доходов физлиц, поэтому вам придется уплатить фискальные и страховые сборы. Перечисление налоговых средств в бюджет происходит не в день начисления выплаты, а в последний день месяца, когда они были совершены;

- выдача денег отпускнику должна быть произведена до момента его ухода в отпуск – законодательные нормы устанавливают срок в три дня до начала отпускного периода.

Если расчет отпускных производится для работника, который не брал на протяжении года отгулов и не уходил на больничные, то начисления происходят по следующей формуле:

Где:

- ЗП – оклад, полученный работником в предотпускном периоде;

- 12 – количество месяцев, которые влияют на сумму отпускных;

- 29,3 – среднее число рабочих дней в месяце;

- Чдо – число дней, которые назначены работнику в качестве отпуска.

Таким образом, можно трактовать формулу проще – для вычисления суммы отпускных нужно умножить значение среднего дневного заработка на число отпускных дней.

Не стоит забывать и про исключения – если работник уходит на отдых по истечении 6 или 10 месяцев, то в формуле просто меняется соответствующий множитель.

Если есть дни, в которые сотрудник не работал, то их нужно вычесть из периода расчетов. Российское законодательство относит к таким дням:

- организованные забастовки;

- стачки;

- неоплачиваемые отпуска;

- декретные отпуска и отпуск по уходу за ребенком;

- простои по вине работника;

- дни, выпавшие на государственные праздники.

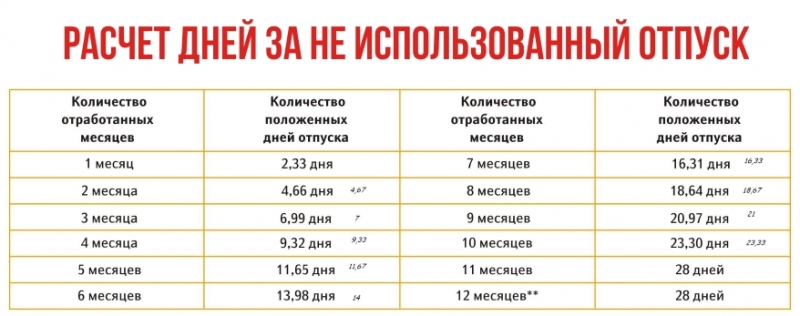

Как рассчитывается отпуск в 2019 году — компенсация, дни, резерв, очередной, количество, сотруднику

Похожие публикации

Формирование резерва на оплату отпусков предусмотрено ПБУ 8/2010 и является обязательным для всех российских компаний за исключением предприятий, работающих на упрощенной системе ведения учета.

Подобный резерв – это оценочное обязательство перед персоналом фирмы: на конец отчетного периода у многих сотрудников имеются дни неиспользованных отпусков. Образование подобного резерва, как отражение в бухучете обязательств, выполнение которых, несомненно, настанет в будущем, делает отчетность более достоверной и реалистичной.

Ведь отпуск обязательно наступит и будет гарантировано оплачен. О том, как рассчитать резерв отпусков и отразить его в учетных регистрах расскажет эта статья.

Резерв отпусков: как формируется

Компании, создающие резерв, обязаны отметить в учетной политике этот факт, а также периодичность формирования резерва и метод расчета, который будет применяться.

Начисляют резерв на окончание каждого отчетного периода.

К примеру, в компаниях, представляющих только годовую отчетность, резерв формируют один раз на 31 декабря, на предприятиях с квартальной отчетностью создание резерва проводят на каждое последнее число квартала.

Возможно и ежемесячное начисление резерва. Этот вариант наиболее точен, поскольку с каждым месяцем число дней очередного отпуска сотрудника растет, но и, естественно, трудоемок.

В связи с избранной периодичностью, начисление резерва на оплату отпусков осуществляется на конец:

Отпускной резерв, как и все оценочные обязательства, отражается на счете 96 «Резервы предстоящих расходов». Для удобства учета открывают отдельный субсчет. Отчисления в резерв по отпускам в бухгалтерском учете производятся по Д/ту счетов, участвующих в начислении заработной платы сотрудникам:

- занятым непосредственно в цехах – сч. 20;

- вспомогательных служб – сч. 23;

- АУР и общехозяйственного персонала – сч. 26;

- занятым в продажах– сч. 44;

- участвующим в строительстве – сч. 08.

Бухгалтерская запись при начислении резерва – Д/т (20, 23, 26, 44, 08) К/т 96

В балансе компании сумма созданного резерва (К/т 96) фиксируется в пассиве по строке 1540.

Резерв отпусков: формирование и учет в 2017 году – способы расчета

Законодательством не определен строгий алгоритм расчета резерва, однако требует его достоверного установления и документального подтверждения.

Таким образом, компании порядок расчета определяют самостоятельно и закрепляют в учетной политике документ, применяемый для этих целей.

Это может быть бухгалтерская справка с необходимыми приложениями, форма, разработанная на основе расчетных ведомостей и сведений кадровой службы либо другой удобный для фирмы документ.

Важно

Методов расчета резерва несколько, мы представим наиболее точный из них – расчет на основе среднедневного заработка.

На каждую отчетную дату кадровик представляет информацию о наличии неиспользованных отпусков (включая дополнительные) в днях по каждому работнику.

Бухгалтер рассчитывает общее количество причитающихся дней по группам работников, разделяя их по источникам формирования зарплаты.

Затем рассчитывают среднедневной заработок по группе, применяя формулу:

Зсд = ФОТ / Т / Р, где ФОТ – начисленная зарплата всем сотрудникам группы за текущий период, Т – число дней в текущем периоде, Р – число работников группы.

Резерв предстоящих расходов на оплату отпусков начисляют так:

О = (Зсд * Вс + Зсд ) х До, где Вс – суммарный тариф страховых взносов, До – суммарное число дней отпуска работников группы на конец текущего периода.

Резервы, рассчитанные по нескольким группам сотрудников, суммируются.

Пример расчета

Численность – 45 человек.

На 31 марта число дней неиспользованного отпуска составило 120 дней.

Зарплата персонала формируется по Д/ту счетов 20, 26 и 44, поэтому исходные данные поместим в таблицу и сделаем расчет по группам. Суммарный процент отчислений во внебюдженые фонды — 30,2%.

Расчет отпускных в 2019 году

Начиная с 2018 года, российским бухгалтерам пришлось привыкать к немного другой схеме начисления отпускных, отличной от той, по которой мы жили еще с 2007 года, но, ничто не свидетельствует о том, что в 2019-м в отношении этого вопроса последуют какие-либо коренные изменения.

Разве что, возможно, они коснутся конкретных ставок ряда налогов, но, тут, как говорится, подставить новые цифры в уже готовые формулы, когда для того придет время, будет делом техники.

Совет

Безусловно, мы не застрахованы от того, что еще до конца этого, а то и на протяжении следующего года, все же примут те многократно обещанные поправки, но, пока этого не произошло, переливать из пустого в порожнее у рядового бухгалтера, как обычно, времени не находится.

Итак, сегодня мы поговорим о том, какая схема расчета является наиболее общей и законодательно верной, какие выплаты не включаются в исчисление средней зарплаты, а также о правильном определении количества расчетных дней. И, разумеется, поясним все это на конкретных примерах.

Общие положения

Отпускными, согласно нашему законодательству, являются материальные вознаграждения в денежной форме за положенное человеку, состоящему с работодателем в трудовых взаимоотношениях любого типа, для отдыха время.

Право на отпуск гарантировано нашим ТКРФ, и о своем намерении пойти в него трудящийся предупреждает свою организацию заранее, когда составляется соответствующий график, целью которого является поинформированность администрации и ответственных лиц на предмет того, как им следует планировать бюджет, а также рабочий процесс относительно ожидаемого факта отсутствия на рабочем месте специалиста.

В стандартном виде отпуск равен 28 календарным дням (для ряда профессий, категорий, местностей и прочих особенностей существуют различные нормы, которые стоит уточнять непосредственно в Кодексе). И использовать их можно в любом количестве и порядке по взаимной договоренности с работодателем, при учете, что хотя бы две полные недели будут «отгуляны» беспрерывно.

https://www.youtube.com/watch?v=2EOLdMNg7UI

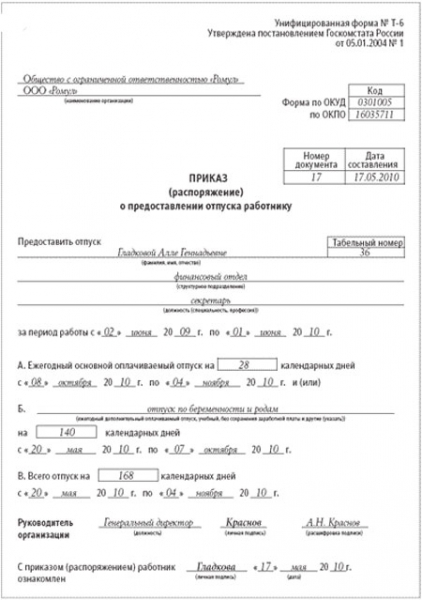

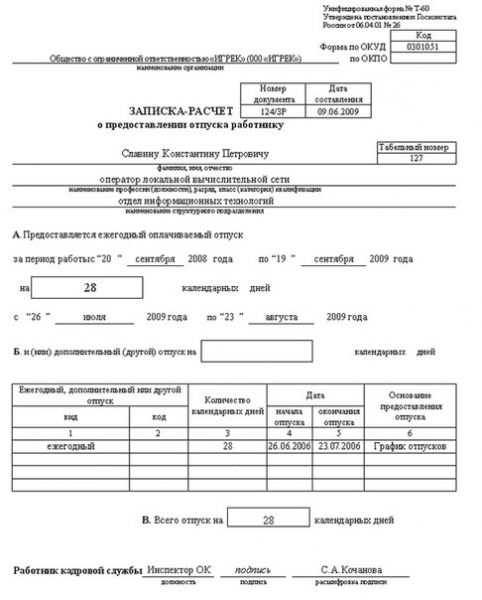

Предоставляется отпуск по заявлению работника, после визирования его дирекцией и издания соответствующего приказа.

При поступлении этого документа в бухгалтерию, финансисты предприятия начисляют будущему отпускнику все причитающиеся ему выплаты и выдают их на руки либо перечисляют на банковскую карту по зарплатному проекту, на расчетный счет и т.п., не менее чем за три календарных дня до даты ухода.

Порядок начисления и расчетные дни

В самом простом случае сумма отпускных исчисляется как произведение среднедневного заработка на количество дней отпуска (календарных). Но, хоть оплачивается и полное количество упомянутых в приказе дней, надо помнить, что если в их число входят нерабочие праздники, то их следует из расчета исключать. Соответственно, и в общей сумме фигурировать они не будут.

Как рассчитать резерв отпусков на 2019 год

Резерв по отпускам — это аккумулированные средства, которые предназначены на оплату будущих отпусков работников. Резерв должны создавать многие организации. В статье рассмотрим, кто обязан формировать такое обязательство, опишем, как рассчитать резерв отпусков, каковы особенности формирования и учета в бухгалтерском и налоговом учете.

Резерв отпусков является оценочным обязательством и обязанность его создания предписывает ПБУ 8/2010, утвержденное Приказом Минфина от 13.12.2010 № 167н.

Создавать его обязаны все компании, за исключением тех, у кого есть право вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлен Законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Все остальные компании обязаны создавать резерв предстоящих расходов на оплату отпусков. Правила его формирования организация определяет самостоятельно и прописывает в своей учетной политике.

При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства.

Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

| Зарезервированы денежные средства на будущую оплату отпусков | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

| Выплачены начисленные суммы | 70 | 51, 50 |

Методики создания резерва в бухучете

Согласно пункту 15 ПБУ 8/2010, создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которая будет выплачена в будущем году, одной проводкой. Например, можно взять объем отпускных выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым с точки зрения учета, но некорректен с точки зрения признания расходов. Ведь на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам. Они могут быть уволены, компания может набрать новых сотрудников и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года.

Если использовать такой метод, то необходимо оценить сумму неотгулянных отпусков по состоянию на 31 декабря, а также ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм.

Как вариант, можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Начисление резерва на оплату отпусков в налоговом учете

В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о его формировании. В этом случае также в расходах учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания прописан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- предельное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неотгулянных дней отдыха по каждому сотруднику.

- Определяется прогнозное значение сумм отпускных исходя из среднего заработка.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит прописать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в Письме № 03-03-06/4/29 высказал мнение, что компенсацию за неиспользованный отпуск нельзя начислять за счет резерва, а следует включать в затраты в момент начисления.

Данная позиция является спорной, поскольку суммы отпускных, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства.

Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета оценочного обязательства по отпускным (расчет по учреждению)

Расчет отпускных в 2019 (примеры расчета)

Изменений в правилах и порядке расчета отпускных в 2019 году. В статье напомним, как производится расчет отпускных в 2019 году, а также приведем несколько примеров.

Продолжительность ежегодного отпуска

Согласно трудового законодательства, отпуск работнику предоставляется на 28 дней. Но в определенных ситуациях он может быть больше. Например, некоторые работодатели работникам с большой выслугой предоставляют дополнительные дни отдыха.

Кто имеет право на отпуск

Ежегодный оплачиваемый отпуск предоставляется всем работникам, с которыми работодатель заключить трудовые договора любого типа, в том числе:

- штатным сотрудникам;

- работающим по совместительству;

- сезонным работникам;

- физлицам, работающим удаленно;

- лицам, работающим по срочному трудовому договору.

Правила расчета отпускных в 2019 году

Работодатели рассчитывают отпускные по определенным правилам, при этом новых требований в 2019 году в расчетах нет, а значит расчет нужно будет производить по прежним правилам. К таким правилам относят:

- Отпуск работникам предоставляется по графику отпусков. Утвердить график работодатель обязан еще до нового года, как минимум за 2 недели. Каждый работник с данным графиком должен быть ознакомлен.

- В качестве расчетного периода для расчета отпускных выплат учитываются 12 месяцев, предшествующих началу отдуха. Если работник в организации трудится недавно, то отпуск ему можно предоставить уже через 6 месяцев после приема на работу.

- Из расчетного периода исключаются дни нахождения работника на больничном, в отпуске, командировки, ухода за детьми-инвалидами, а также вынужденные простои.

- Если в расчетном периоде имела место индексация зарплаты, то отпускные также необходимо проиндексировать. Индексация необходима даже в том случае, если отпускные работнику уже были выплачены.

- С рассчитанной суммы отпускных необходимо удержать НДФЛ, а также начислить страховые взносы. Работодатель обязан уплатить НДФЛ и страховые взносы в бюджет (Читайте также статью ⇒ НДФЛ с отпускных).

- Отпускные работнику выплачиваются за 3 дня до начала отпуска.

Как производится расчет отпускных в 2019 году

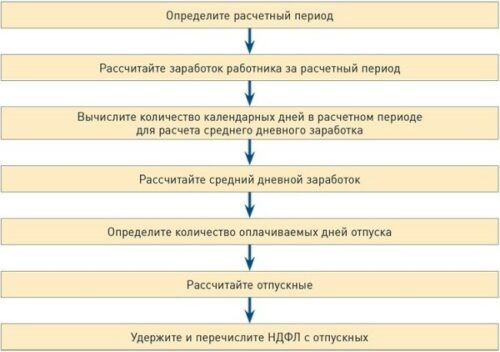

При расчете отпускных работодатель должен соблюдать следующий порядок действий:

| Порядок действий при расчете отпускных в 2019 | Особенности |

| Определяется расчетный период | Как правило, расчетный период равен 12 месяцам. Но если работник только недавно принят в организацию, то учитывается только время, фактически им отработанное в компании |

| Определяется заработок за расчетный период | При определении дохода работника за расчетный период необходимо учитывать, что некоторые выплаты исключаются (например, больничные) |

| Определяется число календарных дней расчетного периода для исчисления среднедневной зарплаты | Выходные дни, приходящиеся на исключаемые периоды в расчет не принимаются, а все остальные выходные относятся к отработанным дням. |

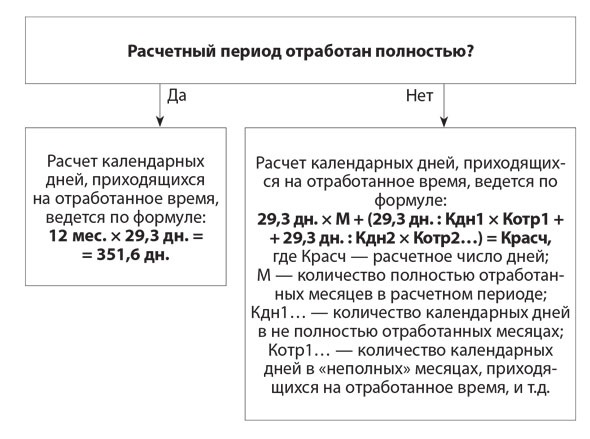

| Рассчитывается среднедневной заработок | Если исключаемых из расчетного периода дней нет, то формула для расчета будет следующей:В / (12 х 29,3)Если исключаемые дни в расчетном периоде есть, то расчет будет производиться по следующей формуле:В / ((29,3 х число полностью отработанных месяцев) + (число дней в месяцах, отработанных не полностью)) |

| Определяется число дней отпуска, подлежащих оплате | Работнику отпуск предоставляется на 28 календарных дней, но он может взять отпуск и на меньший период времени |

| Удерживается НДФЛ с рассчитанных отпускных и перечисляется в бюджет | НДФЛ перечисляется в последний день того месяца, в котором выплачивались отпускные |

Формула для расчета отпускных

Отпускные рассчитываются по следующей формуле:

Отпускные = Выплаты / (12 х 29,3) х Число дней отпуска, где

Выплаты – это тот доход, который был выплачен работнику за расчетный период (12 месяцев до отпуска);

12 – количество месяцев расчетного периода;

29,3 – среднее число дней в 1 месяце.

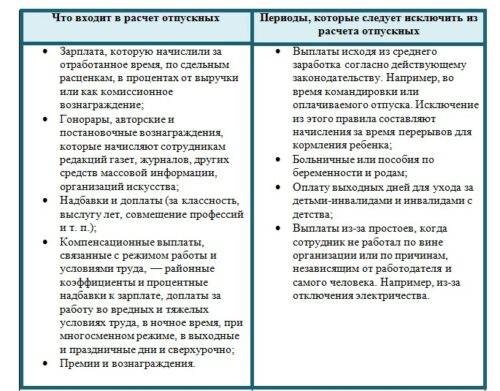

Какие выплаты учитываются при расчете отпускных

| Выплаты, учитываемые при расчете отпускных | Выплаты, исключаемые из расчета |

| ЗарплатаАвторские вознаграждения и гонорарыНадбавки, доплатыКомпенсации, выплачиваемые в соответствии с режимом работы и условиями трудаПремии, вознаграждения | Выплаты, исчисляемые исходя из среднего заработка (например, отпускные)Пособия по БиР, больничныеОплата выходных по уходу за инвалидами детства или детьми-инвалидамиОплата за время простоя, когда работник не работал по вине работодатели или по независящим причинам |

Если исключаемых из расчетного периода дней нет, то среднедневной заработок рассчитывается, как доход работника за расчетный период, деленный на 12 и на 29,3. То есть, формула будет следующей:

В / (12 х 29,3)

Если исключаемые дни в расчетном периоде есть, то расчет будет производиться по следующей формуле:

В / ((29,3 х число полностью отработанных месяцев) + (число дней в месяцах, отработанных не полностью))

Для расчета числа дней в месяцах, отработанных не полностью, используется иная формула:

29,3 / число дней в месяце х число календарных дней, отработанных в месяце

Расчет отпускных для новых сотрудников

Иногда работодатели идут навстречу и предоставляют отпуск недавно принятым работникам. В этом случае рассчитать его доход за 12 месяцев бухгалтер не может. В этом случае выход будет следующим:

- учитывать выплаты за время, фактически отработанное этим сотрудником в компании;

- если сотрудник проработал менее одного месяца, то его доход рассчитывается исходя из числа отработанных дней.

При этом применяется следующая формула:

Доход за отработанные дни месяца = зарплата за месяц согласно договора / число рабочих дней в месяце х число дней, отработанных сотрудником

(Читайте также статью ⇒ Индексация отпускных при повышении окладов)

Примеры расчета отпускных в 2019 году

Пример 1. Бухгалтер Петрова О.П., согласно графика отпусков, идет в отпуск с 1 апреля 2019 года на 14 календарных дней. Расчетный период будет с 1 апреля 2018 года по 31 марта 2019 года. При этом Петрова в июле 2018 года (с 1 по 28 число) была в отпуске и получила отпускные в размере 35 000 рублей.

Кроме того, в октябре 2018 года Петрова находилась на больничном на протяжении 10 дней, о чем предоставила листок нетрудоспособности. Больничные Петровой были начислены в размере 10 000 рублей. Доход Петровой за вычетом отпускных и больничных за расчетный период составил 400 000 рублей.

Число дней расчетного периода составили: 10 полных месяцев, 3 дня в июле и 21 день в октябре.

Для начала определим число дней для расчета среднедневной зарплаты:

29,3 х 10 + (29,3 / 31 х 3) + (29,3 / 31 Х 21) = 315,68

После этого рассчитаем среднедневной заработок:

400 000 / 315,68 = 1267,10 рублей

Теперь рассчитаем отпускные Петровой:

1267,10 х 14 = 17 739,40 рублей

Пример 2. Менеджера Иванова И.И. приняли в компанию только 10 января 2019 года. При этом с 28 января он попросил 4 дня отпуска. Доходов до 10 января у Иванова нет, а его зарплата за январь равна 30 000 рублей. В качестве расчетного периода в данном случае берутся дни, фактически отработанные Ивановым.

В первую очередь рассчитаем доход Иванова за расчетный период. В январе 2019 года 17 рабочих дней, а Иванов отработал только 12 дней, поэтому:

30 000 / 17 х 12 = 21 176,47 рублей

После этого рассчитываем число календарных дней:

29,3 х 31 х 18 = 17,01

Среднедневной заработок будет равен:

21 176,47 / 17,01 = 1244,94 рублей

Отпускные Иванова составят:

1244,94 х 4 = 4979,76 рублей.

Оцените качество статьи. Мы хотим стать лучше для вас:

Расчет отпускных в 2019 году по-новому, пример расчета

Расчет отпускных в 2019 году по-новому – формула, пример расчета на калькуляторе

Как рассчитать отпускные в 2019 году по-новому на конкретных примерах для самых встречающихся случаев.

Мы постарались прокомментировать каждый показатель в формулах расчета, объяснить все нюансы, попадающиеся в вычислениях.

Вас ждут таблицы с выплатами работникам, которые включаются и не включаются в расчет. А также вас ждет ответ на вопрос, как считать отпускные только что принятому сотруднику.

Вы узнаете из статьи

- Отпускные в 2019 году по-новому

- Основные правила расчета отпускных в 2019 году

- Расчет отпускных в 2019 году по-новому

- Примеры расчета отпускных в 2019 году

Как рассчитать отпускные работникам в 2019 году

ТК РФ обязует работодателей предоставлять оплачиваемый отпуск работникам протяженностью 28 календарных дней. В отдельных случаях он может быть и больше, например, на некоторых предприятиях людям с большой выслугой дают дополнительные оплачиваемые дни к отпуску.

По желанию работников отдых может быть разделен на части, при этом одна из частей должна быть не менее 14 календарных дней. Остальные части отпуска допускают любые вариации.

Конституционный суд ввел новые правила по оплате отпусков. Минтруд подтвердил, что их надо применять уже сейчас и что трудовые инспекции это отслеживают. Эксперты журнала “Зарплата” рассказали, как применять новые правила.

Новые правила по отпускам с 2019 года

Кому предоставляются отпускные. Если коротко, то всем работникам, с которыми заключены любого вида трудовые договора. Если конкретно, то:

- Обычный штатный сотрудник;

- Работник по совместительству;

- Сезонный работник;

- Физлицо на удаленной работе;

- Лицо, с которым подписан срочный трудовой договор.

Не предоставляется отпуск и соответственно отпускные в 2019 году лицам с договорами ГПХ.

Все эти положения в 2019 году останутся в неизменном виде и ничего нового в них внесено не будет.

Основные правила расчета отпускных в 2019 году

Подсчет и выплата отпускных подчиняются определенным правилам. В 2019 году нового в них не будет, все останется как есть. Вспомним эти предписания.

- Отпуск предоставляется согласно графику отпусков, который утверждается до наступления нового года. При этом работники должны быть знакомы с ним;

- Расчетным периодом для отпускных служат предшествующие отдыху 12 месяцев работы. Если работник новенький, то компания вправе предоставить ему отдых через полгода после поступления;

- Из расчетного периода убираются дни больничного, отпуска, командировок, ухаживал за детьми-инвалидами, время вынужденного простоя;

- Если в течение расчетного периода заработок был проиндексирован, то отпускные также нуждаются в индексации, даже если они уже были к тому времени выданы на руки;

- С отпускных удерживается НДФЛ. Кроме того работодатель перечисляет в бюджет соответствующие страховые взносы.

- Отпускные работник получает за три дня до ухода в отпуск.

А теперь перейдем непосредственно к расчету отпускных в 2019 году.

Расчет отпускных в 2019 году по-новому

В целом схема расчета отпускных выглядит следующим образом.

Расчет отпускных делается по формуле:

Сумма к выдаче = Доход / (12*29,3) * Число дней отпуска

- Доход – это все выплаты работнику за 12 месяцев, предшествующих отпуску;

- 12 – число месяцев в расчетном периоде;

- 29,3 – постоянная величина, равная среднему числу дней в месяц в 2019 году;

Доход / (12*29,3) – это средний заработок за день в расчетный период. Поэтому любые отпускные начисления начинаются с определения этого показателя.

Когда определяете годовой доход, не забывайте, что некоторые выплаты нужно исключить. Например, больничные и отпускные. Полные перечни в таблице.

После того, как сумма годового заработка найдена и сделаны необходимые вычеты, производится уже расчет средней дневной зарплаты. Тут важно иметь в виду, имеются ли дни, которые нужно исключить из подсчета. Как правило, чаще всего такими дням оказываются больничные, отпускные, командировочные

Если исключений никаких не было, что встречается крайне редко, считайте дневной заработок так:

Если же есть дни, которые нужно убрать, тогда подсчет будет посложнее:

| Доход за 12 месяцев | (29,3 * число месяцев полностью отработанных) | Число дней в не полностью отработанных месяцах |

Как вычислить число дней в не полностью отработанных месяцах

| Число дней в месяце | Число календарных дней отработанных в данном месяце |

После того, как средний заработок задень найден. Умножьте его на число дней отпуска, и вы получите сумму отпускных на руки.

Бывают ситуации, когда работник недавно устроился в компанию, но отпуск ему уже предоставлен. То есть, посчитать доход за год невозможно. Как поступить бухгалтеру. Тут есть такие варианты:

- Брать доход за фактически отработанные месяцы;

- Если работник трудится меньше месяца, заработок рассчитывается, исходя из числа реально отработанных дней. Применяйте тогда такую формулу:

| Заработок за реально отработанные дни в месяц | Месячная зарплата согласно трудовому договору | Число рабочих дней в данном месяце | Число рабочих дней отработанных работником |

Расчет отпускных, если работник болел

Уборщица Кулик А.Г. написала заявление о предоставлении ей отпуска с 1 марта 2019 года на 10 дней. Для расчета отпускных возьмем такие данные:

- Расчетный период с 1 марта 2018 по 28 февраля 2019;

- С 1 по 28 августа 2018 г. Кулик была в отпуске, отпускные равны 28 000 руб.

- В ноябре 2018 года Кулик болела 12 дней, пособие по листку нетрудоспособности – 12 000 руб.;

- Доход Кулик за расчетный период равен 320 000 руб. уже за вычетом отпускных и больничного;

- Количество отработанных дней за расчетный период равно: 10 полных месяцев, плюс 3 дня в августе, и плюс 18 дней в ноябре.

1. Рассчитаем на основании примера отпускные, определив для начала количество дней для подсчета среднедневной зарплаты.

10*29,3 + (29,3 / 31*3) + (29,3 / 31*18) = 293 + 2,83 + 17 = 312,83

2. Высчитаем средний заработок за день у Кулик А.Г. 320 000 / 312,83 = 1022,92

3. Размер отпускных будет равен: 1022,92 * 10 = 10 229,20 руб.

Примеры расчета отпускных в 2019 году. Пример 2.

Расчет отпускных, когда работник трудился весь расчетный период

Изменим условия первого примера и будем считать, что в отпуске и на больничном Кулик А.Г. не была. Как в этом случае будет выглядеть расчет отпускных 2019.

В этом случае никаких вычетов из зарплаты не делается, и берется весь доход за расчетный период, будем считать его равным 400 000 руб.

Число дней в расчетном периоде: 12 * 29,3 = 351,6

Среднедневной заработок: 400 000 / 251,6 = 1137,66руб.

Отпускные у Кулик А.Г.: 1137,66 * 10 = 11 376,60 руб.

Примеры расчета отпускных в 2019 году. Пример 3.

Расчет отпускных недавно принятого сотрудника

14 января 2019 года в компанию пришел Барсуков Ю.В., а уже с 28 января 2019 года он попросил в счет будущего отпуска 4 дня отдыха. Какие-либо доходы до 15 января 2019 году у Барсуков отсутствовали. Его зарплата в январе составила 38 000руб.

Расчетным периодом в таком случае будут фактически отработанные дни.

На 1 этапе высчитываем доход Барсукова за расчетный период. Для этого воспользуемся такими цифрами: в январе 2019 г. 17 рабочих дней, Барсуков отработал 10.

Доход равен: 38 000 /17 * 10 = 22 352,94 руб.

Далее считаем количество календарных дней: 29,3 / 31 * 14 = 13,2

Средний заработок за день получается: 22 352,94 / 13,2 = 1693,40 руб.

Отпускные будут в размере: 1693,4 * 4 = 6773,60 руб.

Расчет резерва на оплату отпусков: 2019, пример, проводки

Согласно ПБУ 8/2010 резерв на оплату отпусков – это обязательство по оплате предстоящих отпусков сотрудников. Резерв используется компаниями для оплаты отпусков, взносов, компенсаций за неиспользованный отпуск. Это указано в ПБУ 8/2010 в пунктах 8, 5, 3.

В бухгалтерском учете все компании обязаны создавать такой резерв, кроме небольших компаний, ведущих упрощенный учет. В налоговом же учете компании могут создавать, а могут не создавать этот резерв. Законодательство их не обязывает. Вопрос о его создания в налоговом учете, каждая компания решает сама.

И если она все-таки решила создать резерв на оплату отпусков, то эту информацию она должна прописать в учетной политике. Об этом сказано в статье 324.1 НК РФ.

Кто должен создавать резерв на оплату отпуска?

Этот резерв обязаны создавать все компании, кроме тех, кто ведет бухгалтерский учет по упрощенной схеме. Об этом сказано в пункте 3 ПБУ8/2010 и в статье 5 федерального закона №402-ФЗ от 06.12.2011.

С какой периодичностью нужно создавать резерв на оплату отпуска?

Это можно сделать либо в конце каждого месяца (на последнюю дату месяца), либо на конец каждого квартала, либо на конец каждого года. Решение о том, как часто создавать резерв на оплату отпусков также закрепляется в учетной политике.

Как рассчитывается резерв на оплату отпуска?

Алгоритм расчета данного резерва все фирмы определяют сами, потому что в законодательстве нет четкого ответа на этот вопрос. Алгоритм расчета опять-таки нужно закрепить в учетной политике.

Как создать в бухгалтерском учете резерв на оплату отпуска?

При расчете резерва нужно разделить работников на группы. Например, работники основного производства в одну группу, работники вспомогательного производства в другую группу и т.д.

После этого делаем проводку:

Д 20 (23,26,44, 08) / К 96 (необходимо открыть субсчет «Резерв на оплату отпусков»).

Списание будет проводиться либо на конец месяца, либо на конец квартала, либо на конец года, в зависимости от выбранной учетной политики. В балансе эти суммы будут отражены по строке 1540 «Оценочные обязательства».

Когда придет пора начислять отпускные или компенсацию за неиспользованный отпуск, тогда нужно сделать следующую проводку:

Д 96 / К 70.

При начислении страховых взносов с отпускных делается проводка:

Д 96 / К 69.

Обратите внимание

Отпускные, страховые взносы, взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний начисляются за счет средств сформированного резерва.

Все основные проводки покажем в таблице 1.

Таблица 1.

| Наименование | Проводки | Документ-основание | |

| Дебет | Кредит | ||

| Создан отпускной резерв | 20, 23, 44, 26, 08 | 96 | Бухгалтерская справка |

| Начислены отпускные | 96 | 70 | Ведомость по начислению заработной платы |

| Начислены страховые взносы | 96 | 69 | Ведомость по начислению заработной платы |

| НДФЛ с отпускных | 70 | 68 | Ведомость по начислению заработной платы |

| Выплата отпускных | 70 | 50 | Расходный кассовый ордер |

А если, допустим, начисленного резерва на оплату отпусков не хватило, то в таком случае, все компенсации за неиспользованный отпуск, отпускные необходимо начислять в дебет счетов 20, 08, 23, 26, 44.

Читайте также статью ⇒ Заявление на отпуск без сохранения заработной платы 2019.

Как создать резерв на оплату отпуска в налоговом учете?

Если организация решила сформировать резерв на оплату отпусков в налоговом учете она должна руководствоваться статьей 324.1 НК РФ. Но сначала она должна прописать в учетной политике несколько моментов:

- каким образом будет создаваться резерв;

- ежемесячный процент отчислений;

- предельная сумма отчислений.

Ежемесячные проценты и предельная сумма отчислений должны отражаться в налоговом регистре. Форму необходимо разработать самостоятельно и тоже закрепить в учетной политике. Предельная сумма отчислений формируется исходя из предполагаемой годовой суммы расходов на оплату отпусков.

Сюда включаются суммы:

- отпускных;

- страховые взносы, начисленные на отпускные;

- а также суммы компенсаций за неиспользованный отпуск, если они известны.

В Налоговом Кодексе не прописано, каким образом определять предельную сумму отчислений, поэтому опять-таки этот вопрос организации определяют самостоятельно.

В законодательстве также не определено, сколько дней можно использовать при расчете суммы отпускных, которые включаются в предельную величину резерва. При ведении налогового учета, нужно знать один нюанс. Все расходы на создание резерва включаются в состав расходов на оплату труда.

Поээтому страховые взносы, начисленные на суммы отпускных, также включаются в состав расходов на оплату труда, а вот если они начисляются на сумму заработной платы, тогда включаются в прочие расходы.

После определения предельной суммы отчислений необходимо определить процент ежемесячных отчислений. Он определяется как сумма расходов на отпуска за год по отношению к сумме расходов на заработную плату также за год. Рассмотрим пример в таблице 2.

Таблица 2.

| Наименование | Сумма, руб. |

| Предельная сумма отчислений | 100 000 |

| Страховые взносы | 30 300 |

| Итого | 130 300 |

| Расходы на оплату труда | 800 000 |

| Стразовые взносы | 242 400 |

| Итого | 1 042 400 |

| Ежемесячный процент отчислений | 12,5% (130 300/1 042 400*100%) |

Ежемесячные отчисления включаются в расходы на оплату труда. Если на фирме появились новые сотрудники, то резерв из-за них не нужно корректировать. Также его не нужно корректировать, если какой-либо работник уволился.

При этом сумма компенсации за неиспользованный отпуск не списывается за счет резерва, а включается в текущие расходы по заработной плате.

Если остались неиспользованные суммы резерва их нужно включить во внереализационные доходы, а если суммы резерва не хватило, то отпускные нужно начислить как обычно.

Отличие налогового и бухгалтерского учета

Таблица 3.

| Бухгалтерский учет | Налоговый учет |

| Процесс создания установлен ученой политикой предприятия | Процесс создания установлен Налоговым Кодексом РФ |

| Вести обязаны все, кроме организаций, которые ведут упрощенный учет | Вести имеют право организации, которые являются плательщиками налога на прибыль |

| Дата создания – дата приказа | Создается в начале года |

Отличия бухгалтерского и налогового учета резерва включают процесс создания резерва, его пополнение, его использование, а также в отражении неиспользованных сумм. Все эти моменты должны быть отражены в учетной политике организации.

Вопрос: «Каковы источники формирования отпускного резерва?»

Размер определяется фирмой самостоятельно. Источником финансирования может быть фонд оплаты труда работников. Либо он может быть сформирован за счет страховых взносов по травматизму, либо за счет страховых взносов.

Вопрос: «Что делать с неизрасходованными суммами отпускного резерва на конец года?»

Каждый год необходимо делать инвентаризацию резерва. Если на конец года есть остаток, то его необходимо перенести на следующий год и учесть при формировании резерва на следующий год.

Оцените качество статьи. Нам важно ваше мнение:

Формула расчета отпускных — расчет резерва отпусков

Как подсчитать отпускные, как произвести расчет резерва отпусков, как рассчитать отпускной период после отпуска по уходу за ребенком – проблемы зачастую возникают у рабочего класса (особенно при работе в условиях Крайнего Севера).

Кому-то нужно предварительно подсчитать финансы на отдых, кто-то хочет проконтролировать бухгалтерию собственного работодателя, предполагая оплошность в начислениях (как при расчете больничных выплат, и попыток выяснить, не было ли ложных обвинений в нарушении режима: детали этого вопроса — здесь).

Формула расчета отпускных в 2018

Отпуск допускается абсолютно всем сотрудникам, которые уходят в отгул (включая муниципальных служащих и несовершеннолетних, работающих по специальным трудовым договорам). Изменения в законодательстве случились в 2017, когда стало значительно больше официальных торжественных дней. Собственно от их численности зависит период отгула.

Закон, проверяющий подсчет отпусков (в том числе и оплачиваемых учебных), No 932, подтвержденный Правительством Российской Федерации.

В новом режиме расплаты не изменяется формула, однако:

- Если будет другим среднее число суток, проработанных работником в месяце. В 2018 он был 29,4.

- Предусматривается средняя заработная плата сотрудника.

- Зарплата за одни сутки, безусловно также оказывает большое влияние на общие заработанные средства.

- Сколько в общем, отработанных часов в фирме, тоже оказывает большое влияние на выплату. К примеру, согласно новому законодательству, сотрудник сумеет уйти в отгул, проработав пол года. В этом случае необходимо рассчитывать не на 12 месяцев, а на 6.

Рассчитывают отгульное время (в том числе и для военных) в подобных вариантах:

- Если вы проработали пол года.

- Когда вы проработали 11 месяцев и после встали на больничный.

- Если вы приняли решение уйти с поста.

- Когда вы ушли на больничный и по нехорошему самочувствию, вам необходимо продолжить лечение.

При абсолютно всех моментах, упомянутых ранее, в формуле будет просчитываться проработанное время на работе и общий доход. Эта же информация должна вноситься в приказ об утверждении графика отпусков на 2018 год. Образец данного документа можно найти здесь.

При расчете отпускных на период отдыха, станут принимать во внимание данные о:

- Начисленных прибавках;

- Положенных премиальных;

- Доплате, насчитанные по установленным тарифам;

- Числе окладов, ставок, которые имеются у работника;

- Прибавке, что рассчитывают за группу, квалификацию сотрудника;

- Надбавках за выслугу лет;

- Прибавке за непростые условия работы.

Все надбавки, которые нужно уплатить рабочему, должны пройти одобрение начальника, руководителя фирмы. Как правило, главбух подает расчет, в котором показываются различные доплаты и выделяемую денежную сумму во время отпуска. Каковую надбавку принять — решает наниматель.

На сумму отпускных не влияют:

- командировки;

- больничные;

- медпомощь;

- питание на предприятии;

- автотранспортные затраты.

Дополнительно стоит прочитать материал, рассказывающий о том, включаются ли отпускные в расчет среднего заработка для отпускных.

Формула расчета отпускного периода после отпуска по уходу за ребенком

Если сотруднику нужно просчитать отгул, после возвращения из отпуска по уходу за несовершеннолетним, то нужно знать, что отгул при беременности и последующего за ним отпуска может превысить 12 месяцев и если за данное время сотрудник не обладал иной зарплатой, расчётный период для просчета отгульных равен 12 месяцам и начинается с месяца выхода в отгул сотрудника (последние 12 рабочих месяцев, которые она проработала до момента ухода в отгул).

Кстати про точный размер аванса по трудовому кодексу в 2018 году написано в следующем материале.

Формула расчета отпускных по беременности и родам

Срок больничного листа для беременной:

- 140 дней на один плод, при беременности без особых осложнений;

- 157 дней для одного плода, при беременности с осложнениями;

- 195 дня, при многодетной беременности.

Формула: сумма начисленной заработной платы за 2 года делится на количество отработанных календарных дней за 2 года и умножается на количество дней декретного отпуска.

Формула для расчета компенсации за задержку отпускных

При несоблюдении нанимателем сроков выплаты заработной платы, оплаты отпуска, выплат при уходе с работы либо иных выплат, причитающихся рабочему, наниматель должен уплатить их с уплатой процентов по формуле: отгульные * дни просрочки / 300 * сумма рефинансирования / 100.

Расчет отпускных дней при увольнении

Начальные условия: сотрудник проработал 7 месяцев и 7 суток в августе (в месяце 30 дней). За расчётный период берем общую прибыль сотрудника — 310 000 руб.

Размеры дневного заработка = 310 000/(29,4*7)+(29,4/30*7) = 310 000/181 = 1 757 руб.

Сумма отгульных = 1 757*7*2,33 = 1 657*14 = 23 198 руб.

Пример расчета резерва отпусков

Совокупная сумма уплаченной зарплаты — 12 100 000 руб. Сколько на предприятии работников — 110 человек. Среднее число суток в месяце — 29,3.

Взносы во внебюджетный фонд (при травматизмах) — 33,2%.

Рассчитать резерв: средняя зарплата 1 работника = 12 100 000 / 29,3 / 12 / 110 = 345,86 руб.

Страховые вклады = 345,86× 33,2% = 99,48 руб.

Резерв = (99,48 + 345,86) × 200 = 88 469,74 руб.

Образец формулы расчета отпускных

Формула для просчета отпускных:

О = СДЗ × количество дней отгула.

Где: О — это отгульные, а СДЗ — это заработок за 1 день.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Резерв отпусков: формирование и учет в 2019 году

Предоставление денежных компенсаций за дни отдыха, отпускных и взносов в фонды происходит за счет резерва отпусков. Формирование и учет в 2019 году этой «копилки» – одна из главных забот бухгалтера. Как часто его создавать, кто обязан выполнять эту процедуру – ответы эти и подобные вопросы рассмотрены в настоящей консультации.

Особенности, о которых нужно знать

Создание резерва – это финансовая процедура, которую выполняют при утверждении дней отдыха для сотрудников. По мнению экспертов, она является оценочным обязательством. Ее проводят с целью официально подтвердить факт наличия обязанностей организации перед своим персоналом по состоянию на отчетный период.

Создавать резерв предстоящих расходов на оплату отпусков должны абсолютно все организации, за исключением субъектов малого предпринимательства – кому разрешено сильно не обременять себя бухучетом.

Такие правила прописаны в ПБУ 8/2010 и Законе о бухучете. Также см. «Бухгалтерский учет на УСН».

Законодательство РФ допускает следующую периодичность (см. таблицу).

| Когда | Издержки |

| Последний день каждого месяца | Затруднительный способ, но наиболее точный |

| Последний день каждого квартала | Многие организации выбирают такой вариант, так как считают его наиболее удачным |

| Последний день текущего года | Применение возможно предприятиями, которые делают только годовую отчетность |

Дату выполнения расчетов определяет сама организация и устанавливает в своей учетной политике.

Как формируется резерв отпусков

Конкретного алгоритма расчетов законодательством не предусмотрено. Предприятие должно самостоятельно его прописать и закрепить во внутренних документах. В первую очередь, необходимо всех сотрудников разделить на отдельные категории по счетам учета оплаты их труда. Например:

- «основное производство» – лица, выполняющие основные работы на предприятии (начисление происходит по Дт 20).

- «расходы на продажу» – служащие, деятельность которых связана со сбытом товаров (зарплату им начисляют по Дт 44).

После выполнения этого действия можно перейти к решению вопроса о том, [как рассчитать резерв отпусков]. Есть несколько вариантов определения искомой величины.

Средний дневной доход

Первый – на основании среднего дневного заработка сотрудника. В этом случае бухгалтер должен предпринять такие действия:

- рассчитать количество неиспользованных дней отпуска, предусмотренных по закону;

- определить размер средней зарплаты для каждой категории работников, применяя общие правила;

- найти сумму отпускных, которые необходимо выплатить сотруднику, используя такую формулу:

ОТПУСКНЫЕ = Д отп. х ЗП ср.д. х (1 + N)

Дотп. – количество неиспользованных дней отпуска;

ЗПср.д. – средняя дневная зарплата;

N – взносы во внебюджетные фонды, делёные на 100 (в %).

- суммировать полученные результаты по каждому работнику.

ПРИМЕР ООО «Глобус» собирается создать резерв на оплату труда Скворцову, делая расчет на основании его среднедневной зарплаты. Согласно сведениям бухгалтерской программы, количество невостребованных дней отдыха составило 12, средняя зарплата в день – 768 руб. Определить резервную сумму.

РЕШЕНИЕ

Для расчета искомой величины воспользуемся представленной выше формулой:

Отпускные Скворцова: 12 х 768 х (1 +0,3) = 11 980,8 руб.

ООО «Глобус» должно начислить сумму в 11 980 руб. за Скворцова. Найденная величина является резервом на отплату отпусков ему.

Групповой доход

Второй подход – на основании средней зарплаты для группы служащих. Как и в предыдущем варианте, определяют количество невостребованных дней отдыха, на которое имеют право подчиненные по состоянию на определенную дату. Размер средней зарплаты рассчитывают так:

ЗП ср.д.г. = ЗП гр.с. : Д тек. : Ч

ЗПгр.с. – средняя оплата труда, начисленная всем работникам за рассматриваемый промежуток времени;

Дтек. – количество дней в рассматриваемом периоде;

Ч – численность служащих.

Тогда для каждой категории работников резерв отпусков будет рассчитан так:

Р отп. = (ЗП ср.д.г. + ЗП гр.с. х N) х Д отп.Сумма результатов по каждой группе – это общий размер резервов на оплату отпусков.

ПРИМЕР

ООО «Кристалл» создает резерв на оплату 28 дней отдыха, предоставляемых ежегодно. Исходные данные – ниже в таблице. Нужно определить резерв на оплату отпусков в 2019 году к начислению рассматриваемой компанией.

| Категория служащих | Средняя дневная зарплата, руб. | Средняя зарплата труда, начисленная всем сотрудникам |

| Занятые основной производственной деятельностью | 827 | 24 800 |

| Занимающиеся сбытом производимых товаров | 1128 | 35 400 |

Решение

А) Выполним расчеты для первой группы сотрудников по представленной выше формуле:

Р отп. = ( 827 + 24 800 х 30% ) х 28 дней= 231 476 руб.Данную сумму необходимо отчислить в резерв за сотрудников, учитываемых по счету 20 «Основное производство».

Б) Резерв на оплату отпусков в 2019-м для второй группы служащих составит:

Р отп. = ( 1128 + 35 400 х 30% ) х 28 дней= 328 944 руб.Эти денежные средства направляют за персонал, учет отпускных которых идет по счету 44 «Расходы на продажу».

Важно

В) Общее количество резервируемых денежных средств составит:

231 476 + 328 944 = 560 420 руб.В итоге, компания ООО «Кристалл» обязана удержать 560 420 рублей для оплаты отпускных пособий и других подобных денежных компенсаций персоналу обеих групп.

Прошлогодний итог

Третий подход – на основании нормы отчислений, устанавливаемой по итогам предыдущего периода. Она является частью затрат на отпуск и оплату труда по каждой категории сотрудников. Выполняемые действия:

А) Расчет денежных средств, подлежащих отчислению в резервный фонд на оплату дней отдыха (по состоянию за прошлый год). Используют формулу:

Р1 – расходы, рассчитанные на оплату отпускных пособий и компенсаций за неиспользованные дни отдыха;

Р2 – сумма затрат на оплату труда.

Заметьте: величины определяют для группы сотрудников без учета отчислений во внебюджетные фонды. На протяжении отчетного периода норматив остается постоянным, даже если перерасчеты выполнялись часто.

Б) Формула для начисления резерва на оплату отпусков в 2019 г. по группе сотрудников такова:

Отчисления = ( ЗП тек.п. + СВ ) х НОРМАТИВЗП тек.п. – оплата труда, выдаваемая работникам;

СВ – страховые взносы, начисляемые на сотрудников в текущем периоде.

Расчеты необходимо вести по всем группам, а полученные результаты – суммировать. При этом каждая проделанная операция должна быть правильно отражена в бухгалтерском учете.

Резерв на оплату отпусков: проводки

Согласно ПБУ 8/2010, обязательства организации по выплате отпускных формируют на счетах, которые отражают и заработную плату. Начисление проводят по Кт 96. Дебет счета может быть таким:

- 20 – начисления сотрудникам, задействованным в основной производственной деятельности;

- 25 – общие производственные затраты;

- 26 – расходы, имеющие хозяйственного, управленческого толка;

- 44 – затраты, связанные со сбытом товаров;

- 08 – вложение средств во внеоборотные активы и др.

В балансе резерв отпусков отражают в графе 1540. Величина должна совпадать с кредитовым сальдо 96-го счета соответствующего субсчета.

Стандартные проводки таковы:

- Дт 20 Кт 96 – деньги отчислены в резервный фонд для выплаты отпускных работникам основного производства;

- Дт 96 Кт 70 – выдача отпускных, компенсации за неиспользованный отпуск. Также см. «Компенсации за неиспользованный отпуск».

ПРИМЕР

ООО «Антей» планирует формирование резерва на оплату отпусков. Информация о необходимых отчислениях показана в таблице. Какие записи должен сделать бухгалтер?

| Категория | Сумма, руб. |

| Служащие, занимающиеся основной производственной деятельностью | 23 700 |

| Администрация предприятия | 25 000 |

| Менеджеры по работе с клиентами | 12 600 |

Решение

Специалист отражает резерв по отпускам в бухгалтерском учете таким образом:

| Дт | Кт | Сумма | Для каких служащих сделаны отчисления в резервный фонд |

| 20 | 96 | 23 700 | Работники основного производства |

| 26 | 96 | 25 000 | Администрация |

| 44 | 96 | 12 600 | Менеджеры по работе с клиентами |

Налоговый учет

Ведение налогового учета при формировании таких резервов – не обязательное требование закона, поэтому решение остается за руководителями организаций. Особенности создания и учета «копилки» регламентирует в ст. 324.1 НК РФ.

При формировании резерва определяют максимальную долю отчислений (в процентах или денежном выражении) при помощи формулы:

Р год.от. – сумма годовых затрат на отпуск;

Р год.ЗП – размер предполагаемой оплаты труда.

После выполнения необходимых расчетов организация сможет регулярно относить на расходы денежные средства, начисленные в резерв. Ведь, они относятся к затратам, связанным с оплатой труда и уменьшают налог на прибыль.

Как формируется резерв отпусков на 2019 год

Законодательство не содержит конкретных изменений относительно создания резервов для начисления денежных средств за дни отдыха в 2019 году. Поэтому можно руководствоваться правилами, установленными ранее. Главное – правильно делать бухгалтерские проводки и указывать точные суммы.