Содержание

Как рассчитать НДФЛ с выходного пособия?

Выходное пособие относится к категории компенсационных выплат, осуществляемых на основании законодательных актов федерального или регионального уровней. В одних случаях оно не облагается налогом, в иных подлежит исчислению НДФЛ, в зависимости от размеров и причин, по которым оно выдано. Порядок налогообложения регулируется нормативами, заложенными в НК РФ.

Законодательная база

Начисление подоходного налога регламентируется ФЗ, приказами Минфина, ФНС РФ в зависимости от сферы деятельности работника, социальной категории и места жительства.

Основой для определения источника исчисления федерального налога НДФЛ является ст.13 НК РФ, подоходному налогу также посвящена 23 глава Налогового кодекса.

В ст.84.9 и 102 НК констатируется факт, что информация о плательщике налогов является тайной и охраняется законом. Статья 196 ГК РФ свидетельствует об исковой давности, срок которой ограничивается 3 годами.

Приказом Минфина №153 (31.12.2008) узаконена форма и порядок оформления налоговой декларации по подоходному налогу. Приказ ФНС № САЭ-3-04/706 утвердил форму сдачи сведений о доходах по форме 2-НДФЛ, а приказом МНС № БГ-3-04/583 утверждена форма отчета 1-НДФЛ.

Обратите внимание

В п.3 ст.217 НК РФ изложены основания для применения льготного налогообложения выходного пособия и иных компенсационных выплат.

Также некоторые детали и нюансы, связанные с НДФЛ, предусмотрены в ст.17 НК РФ.

Ндфл при увольнении/сокращении в льготном режиме

Чтобы ответить на вопрос, каким образом происходит обложение налогом выходного пособия при освобождении от должности, следует рассмотреть моменты, при которых такая выплата начисляется:

- ликвидация организации или сокращение штатной численности;

- призыв сотрудника к военной или альтернативной службе;

- по медицинским показаниям работник не может выполнять обязанности на занимаемой должности и отказывается от перевода на другую работу, или невозможность предоставления ему другой должности на данном предприятии со стороны работодателя;

- несогласие трудящегося с введением изменений в трудовой договор;

- недееспособность сотрудника;

- прекращение договорных обязательств, связанных с независимыми от него причинами.

С учетом того, что рассматриваемый вид выплаты – не что иное, как компенсация за потерю рабочего места, исчисление НДФЛ проводится в льготном режиме. Его суть состоит в том, что налоговый взнос производится только с суммы, превышающей установленный лимит:

- если выходное пособие при увольнении превышает размер среднемесячной зарплаты за 3 месяца (абзац 1, 6, 8 пункта 3 ст.217 НК РФ) в большинстве регионов России;

- для работающих на Крайнем Севере, если размер пособия больше суммы заработка за 6 месяцев.

НДФЛ не начисляется:

- при увольнении руководителя в связи с полной ликвидацией организации, если размер пособия не выше 3-месячного заработка;

- при увольнении заместителей руководителя и главбуха (на тех же условиях);

- если сотрудник увольняется по соглашению сторон, а выплата пособия прописана в трудовом договоре, и ее размер менее, чем зарплата за 3 месяца (или полгода для Крайнего Севера).

Однако если работника увольняют за совершенные им нарушения, к выплатам применяется исчисление НДФЛ. При этом руководитель должен иметь документальное подтверждение факта неблаговидного поступка сотрудника.

При сокращении штата человеку выдается пособие, как компенсация за потерю рабочего места, с этой суммы налог не вычитывается.

Кроме того, если после сокращения безработный так и не смог трудоустроиться, он вправе претендовать на продолжение выплаты пособия без налогообложения в течение 2 месяцев.

Для получения такой выплаты ему необходимо зарегистрироваться в службе занятости, которая может обеспечить его новым местом работы. Если этого не произошло, он может рассчитывать на упомянутую 2-месячную выплату.

На этом видео идет речь о налогообложении выходного пособия, выдаваемого при увольнении по собственному желанию или из-за сокращения штата.

Ндфл при увольнении по инвалидности

В статье 217 НК РФ четко сказано о том, что с выходного пособия, выдаваемого уволенному работнику в связи с инвалидностью, подоходный налог не вычитывается.

Если пособие представляет собой крупную сумму, налогообложению подлежит лишь часть выплаты, которая является разницей между размером пособия и средней зарплатой за 3 месяца для всех регионов России.

Исключение, как уже говорилось, – территория Крайнего Севера, где критерием является средний заработок не за 3, а за 6 месяцев. Можно сказать, что в отношении увольнения по инвалидности применяется тот же льготный режим, что и к рассмотренным выше выплатам.

Ндфл с выходного пособия при увольнении военнослужащего

П.3 ст.217 НК РФ регулирует правильность начисления подоходного налога с компенсационных выплат, в число которых входит и выходное пособие. Положения данной статьи применяются и при увольнении военнослужащих.

В соответствии с ч.4 ст.23 ФЗ №76, военнослужащему выплачивается пособие в размере оклада на протяжении года, основываясь на нормах Постановления №941. В этой части данная выплата не подлежит обложению налогом, так как ее размер соответствует окладу и не может превышать его трехкратный размер.

Кроме этого, ему положен еще один вид компенсации – единовременное пособие – двойное денежное довольствие. Если сотрудник прослужил более 20 лет, эта выплата умножается в 7 раз плюс еще 1 оклад за государственные награды и иные виды заслуг.

В последнем случае, скорее всего, сумма пособия превысит величину среднего 3-месячного заработка. Это означает, что разница между этими величинами станет налогооблагаемой, т. е. с этой суммы необходимо заплатить 13% подоходного налога.

Расчет НДФЛ с выходного пособия

Исходная формула для исчисления подоходного налога выглядит так:

НДФЛ – налогооблагаемая база × налоговая ставка в процентах

Рассматриваемый вид налога начисляется отдельно по каждой ставке, а затем полученные результаты суммируются.

Для граждан РФ данный вид налога рассчитывается по такой формуле:

НДФЛ = НДФЛ(13%) + НДФЛ(9%) + НДФЛ(35%)

Чтобы более наглядно представить ситуацию, рассмотрим пример. На предприятии в г. Воронеж проводится смена руководящего состава. В связи с этим по обоюдному согласию увольняется руководитель Иванова О. И.

В соответствии с соглашением, ее выходное пособие составляет 160 000 рублей. Размер среднего заработка Ивановой за 12 последних месяцев равен 45 900 рублей. Согласно требованиям налогового законодательства (п.3 ст.217 НК РФ), подоходный налог исчисляется из суммы, превышающей 3-месячный средний заработок.

Итак, вычисляем необлагаемую сумму пособия:

45 900 × 3 = 137 000 рублей.

Облагаемая налогом часть пособия:

160 000 – 137 000 = 22 300 рублей.

НДФЛ с полученной суммы:

22 300 × 13% = 2 899 рублей.

Ивановой О.И. положено выходное пособие в размере 157 101 руб.

Важно

Данный пример является образцом правильного расчета облагаемой суммы пособия, начисляемого при увольнении лицам, работающим в большинстве регионов России.

Если рассматривать аналогичный пример для работников Крайнего Севера, то при вычислении необлагаемой суммы следует размер среднего заработка умножить не на 3 месяца, а на 6 месяцев. Остальные действия производятся по тому же алгоритму.

В налоговом законодательстве установлены нормы для определения сути льготного налогообложения компенсационной выплаты лицам, подлежащим увольнению/сокращению. В зависимости от специфики и направления деятельности, условий трудового договора, размер пособия может быть разным. Однако основные правила льготного исчисления НДФЛ остаются для всех одинаковыми.

Выходное пособие при увольнении: НДФЛ и нюансы налогообложения

5/5 (2)

НДФЛ применяется к выходному пособию с ограничением. Порядок связан с категорией этой выплаты. Закон относит ее к компенсациям, которые регламентируются федеральными, местными законами, а также нормативными актами субъектов РФ.

Обратите внимание! Когда работодатель, увольняя сотрудника, выплачивает ему дополнительные денежные средства по результатам производственного периода, такая выплата не является рассматриваемой компенсацией.

Особенность налогообложения в следующем: НДФЛ применяется не к полной величине рассчитанного пособия, а к доле, которая выходит за пределы трехкратной величины вычисленной средней суммы заработной платы. Порядок введен п. 3 ст. 217 НК РФ. Для живущих на Крайнем Севере рассматривается величина шестикратного получаемого заработка.

Пособие в связи с увольнением выплачивается в следующих ситуациях:

- трудовой договор прекратил действие, поскольку был заключен с нарушением правовых норм (ч. 1 и 3 ст. 84 ТК РФ). Важно, чтобы вина сотрудника отсутствовала, а нарушение закона делало дальнейшее продолжение трудовых отношений невозможным;

- гражданин уволен, так как организация ликвидирована, или потребовалось сократить штат (ч.1 ст. 178 ТК РФ);

- сотрудник был вынужден уйти с должности из-за воинского призыва (абз. 3 ч. 3 ст. 178 ТК РФ);

- компания переехала в другое место, а работник отказался сделать то же самое, вызвав необходимость увольнения (абз. 5 ч. 3 ст. 178 ТК РФ).

Еще закон позволяет включать в трудовой и коллективный договоры дополнительные основания и выплаты увольняемым работникам.

Заполняя форму 6-НДФЛ, нужно вписывать сведения о размере пособия при увольнении не в полном размере, а лишь в части, превышающей указанный выше размер (3-кратную или 6-кратную величину средней зарплаты).

Посмотрите видео. Как включить в затраты выходное пособие при увольнении сотрудника:

Если увольнение по инвалидности

Статья 217 устанавливает ограничения по применению НДФЛ к суммам выходного пособия. Одно из них предусмотрено отдельно для случаев расторжения трудовых отношений из-за возникновения инвалидности сотрудника.

При увольнении по этому основанию выплата не облагается подоходным налогом, если она не превышает троекратный размер среднемесячной оплаты труда. Для проживающих на Крайнем Севере точкой отсчета является средняя зарплата за 6 месяцев. Порядок аналогичен применяемому при увольнении по другим основаниям.

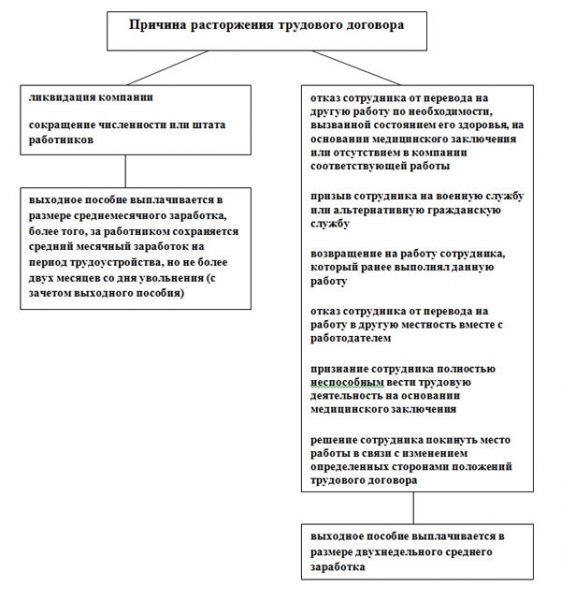

Выходное пособие при увольнении: размер пособия и когда оно положено

Если сотрудник по каким-то причинам переходит на другую работу, то он вправе рассчитывать на некоторые денежные выплаты. Выходное пособие при увольнении работника предусматривается в отдельных случаях или отражается в трудовом договоре.

Трудовой кодекс не определяет точный порядок проведения расчетов, поэтому данный вопрос нередко вызывает трудности.

Чтобы работодатель и сотрудник смогли избежать недопонимания, стоит подробно изучить правила оформления выплаты в разных обстоятельствах.

Понятие выходного пособия

Что такое выходное пособие при увольнении? Это сумма, которая предоставляется работодателем при расторжении трудового контракта.

Средства предоставляются отдельно от заработной платы, за фактически проработанный срок, а также в виде компенсации за неиспользованный отпуск. Сумма выплаты начисляется в 1-3 кратном размере от заработка.

Законодательство

Порядок выплаты пособия установлен ст. 84.1 ТК РФ.

Обязанность оплачивать выходные пособия установлены в ст. 178.

Гарантии и компенсационные выплаты работникам организации, подлежащей ликвидации или сокращающей штат своего персонала, установлены в ст. 180 ТК РФ.

Гарантийные преимущества руководителю компании, его заместителям и главному бухгалтеру в связи со сменой владельца активов организации определены в ст. 181 ТК РФ.

Основания прекращения трудового договора

Выплаты выходного пособия при увольнении полагаются при:

- упразднении предприятия;

- сокращении численности персонала;

- увольнении руководителя компании, его заместителя и главбуха в связи со сменой собственника активов организации;

- нежелании сотрудника переводиться на другую работу в связи с заключением медицинских специалистов;

- призыве на военную или альтернативную службу;

- восстановлении сотрудника на работе;

- отказе сотрудника перевестись на работу в другой населенный пункт вместе с работодателем.

Пособие полагается при увольнении сотрудника, признанным непригодным к трудовой деятельности по медицинским показаниям.

[alert]Увольнение с выплатой выходного пособия полагается, если сотрудник не согласился внести изменения в трудовое соглашение.[/alert]

Выплаты также полагаются на основании ТК РФ – ст. 84, если будет выяснено, что прекращение трудового договора, составленного с ошибками, было проведено не по вине работника.

Выходное пособие при увольнении

Выплаты проводятся вместе с основной зарплатой. Если пособие полагается за несколько месяцев, то за второй и последующий месяцы выплаты полагаются при отсутствии у сотрудника другой работы.

Специалист должен предоставить по прежнему месту работы трудовую книжку. Уменьшение размера пособия не допускается.

По сокращению штатов

Если трудовой договор расторгается в связи с сокращением количества специалистов, то сотруднику выплачивается пособие в размере средней оплаты за 1 месяц.

За ним сохраняется средняя месячная зарплата на период поиска другой работы, но не выше двух месяцев.

Исключения могут быть по инициативе центра занятости. Он может сохранить средний месячный доход работника по прежнему месту работы, если сотрудник обратился в службу занятости в течение двух недель после ухода и не смог найти новое вакантное место.

По соглашению сторон

Если увольнение прошло по соглашению сторон, то пособие не оплачивается. Работодатель сам может выплатить сотруднику компенсацию, если поощрение предусмотрено локальными актами.

[alert]Работодатель должен предоставить сотруднику расчет и компенсацию за неизрасходованный отпуск.[/alert]

По собственному желанию

Выходные пособия по заявлению на увольнение сотрудника по собственному решению не полагаются.

Работодатель должен обеспечить расчет и возмещение за отпуск, если сотрудник не смог его использовать.

При ликвидации предприятия

Если наниматель разрывает отношение с персоналом компании из-за ликвидации предприятия, то он обязан обеспечить выходным пособием при увольнении всех.

Величина выплаты в этом случае должна составлять не менее 1 месячной зарплаты работника на срок трудоустройства, но не больше двух месяцев.

В отдельных случаях период продлевается службой занятости, при условии, что уволенный обратился туда не позднее 14 дней с момента прекращения рабочих отношений с компанией нанимателя.

По инвалидности

Если сотрудник увольняется по инвалидности, то он должен предъявить соответствующие медицинские документы – заключение врачебной комиссии и справки МСЭ.

Работнику полагается пособие в размере двухнедельного среднего дохода.

Какие выплаты положены работнику при увольнении

Размер и вид полученных гражданином выплат зависит от конкретного случая.

Если работник подал письменное заявление с просьбой уволить его по собственному желанию, то рассчитывать он может только на зарплату и компенсацию за неиспользованный отпуск.

Если прекратить сотрудничество решил работодатель, то выплачиваются все указанные выше суммы и выходное пособие. В условиях договора наниматель мог указать другие выплаты, которые также производятся при расторжении.

Заработок на период трудоустройства

Если сотрудничество прекращено из-за сокращения численности штата или ликвидации предприятия, то уволенные граждане продолжают получать заработную плату. Условие не распространяется на тех, кто работает по совместительству, сезонных сотрудников.

Для всех регионов предусматривается размер выплаты, равный одной среднемесячной зарплате (допускается превышение, но не больше, чем втрое).

Если предприятие находится на Крайнем Севере, то компенсация не должна превышать среднюю зарплату больше, чем в 6 раз.

Компенсация за досрочное увольнение

Если на предприятии начинается массовое сокращение, то работодатель обязан сообщить за 60 дней всем лицами, с которыми планируется прекратить сотрудничество, о необходимости искать новое место работы.

Однако случаются досрочные увольнения без предупреждения. Такой вариант предусматривает дополнительную компенсацию. Производится расчет выходного пособия с учетом доходов работника.

Выплата должна быть пропорциональна времени до истечения срока предупреждения.

Компенсация топ-менеджерам

Для руководящих должностей ТК предусматривает особые выплаты. Компенсации топ-менеджерам положены в следующих случаях:

- У предприятия сменился собственник (выплачивают компенсацию за увольнение главному бухгалтеру, руководству, заместителям).

- Руководителя увольняют без объяснения причины (при условии, что он не нарушал распорядок компании и выполнял свою работу качественно).

Выплачивают компенсацию руководителям при увольнении в размере трех среднемесячных окладов. Важно учитывать, что других выплат для топ-менеджеров законодательство не установило (месячная зарплата до момента трудоустройства или выходное пособие). Однако дополнительные условия могут отражаться в трудовом договоре (увеличение предусмотренных Трудовым кодексом компенсаций и прочее).

От чего зависит и как рассчитывается размер пособия

Размер выходного пособия при увольнении зависит от среднего заработка за расчетный период. Расчетным периодом в данном случае являетсягод, предшествующий увольнению.

Размер компенсации считается по формуле:Компенсация = средняя зарплата х рабочие смены в период оплаты (месяц).

Чтобы рассчитать среднюю зарплату за месяц, нужно знать суммарный годовой заработок и количество фактических трудодней.

Начисление выходного пособия при увольнении увязывается с принятыми правилами:

- компенсация начисляется только за рабочие дни того периода, за который она выдается (30 или 14 дней);

- в суммарный годовой заработок нельзя включать больничные, отпускные, пособия и т.п.;

- от вида оплаты труда правила расчета размера пособия не зависят;

- в расчетный период включается месяц увольнения, когда число увольнения совпадает с крайним рабочим днем месяца; если увольнение приходится не на заключительный день месяца, он не попадает в расчетный период.

Субвенция выдается в день увольнения по письменному распоряжению (приказу) руководителя, изданному ранее для обоснования причины отстранения от работы.

Дополнительного приказа не требуется.

Если день увольнения является рабочим, расчетные, вместе с выходным пособием выплачиваются на следующий. Если в день увольнения работник не работал, расчетные должны быть получены не позже дня, следующего за днем предъявленного работником требования о выплате денег (ст. 140 ТК РФ).

Пример расчёта среднедневного заработка

Как рассчитать двухнедельный размер материальной помощи

Полученный среднедневной заработок следует умножить на число рабочих дней за две недели.

Пример расчёта двухнедельной компенсационной выплаты при увольнении

Облагается ли НФДЛ

В 2018 г. НДФЛ на выходное пособие оплачивается, если его размер трехкратен среднему доходу сотрудника.

Выплаты удерживаются работодателем, а, если они произведены после прекращения трудового соглашения, суммы перечисляются работником самостоятельно.

Уплата страховых взносов

Страховые перечисления с пособия не удерживаются. Работодатель вправе перечислять суммы в ФСС с дополнительных выплат сотруднику, в том числе из премий и других сумм.

Обычно, если сотрудник не увольняется и продолжает работать, работодатель обязан перечислять взносы каждый месяц. Работник вправе узнать о сумме перечислений на сайте ФСС.

Взимают ли алименты

Согласно Постановлению Правительства № 618 с выходного пособия также могут быть удержаны алименты.

По исполнительному производству удержание составляет до 70% от выплаты уволившемуся сотруднику.

Может ли быть изменена сумма по инициативе руководства

Она может быть изменена только в большую сторону. Работодатель вправе самостоятельно начислить сотруднику дополнительные выплаты, например, за выслугу лет, отличную работу, дисциплинированный труд и т.д.

Порядок оформления

Специалист бухгалтерии проводит расчет средней зарплаты сотрудника, определяет размер выплаты, перечисляет суммы работнику.

При меньшей сумме работник вправе обратиться с жалобой в трудовую инспекцию или суд.

Сроки

Когда происходит выплата выходного пособия при увольнении? Выходное пособие при увольнении по сокращению штатов выплачивается единовременно или в течение 2-6 месяцев.

Дата перечисления зависит от времени прекращения трудовых отношений.

Кто останется без пособия

Есть несколько причин, в соответствии с которыми увольняемым законодательно не положено платить выходное пособие. В большинстве они подразумевают собственную волю или виновные действия увольняемого сотрудника. Исключение составляют краткосрочные договоры.

Эти основания не предполагают соответствующих выплат:

- уход согласно собственному желанию (п.3. ч.1 ст. 77 ТК);

- работнику не удалось пройти испытательный срок (ч.1 ст. 71 ТК);

- соглашение сторон;

- инициатива работодателя, если проступок увольняемого предусматривает крайнюю меру административной ответственности (ст. 81 ТК);

- несоответствие должности, которую занимал сотрудник;

- когда подходит к концу договор, заключенный на 2 месяца и менее.

Чем грозит не выплата зарплаты при увольнении

Невыплата зарплаты при увольнении чревата для работодателя административным и уголовным наказанием. Если вам не выплатили расчет при увольнении, смело обращайтесь в суд!

А до этого напишите работодателю письмо с разъяснением неправомерности его позиции и тем, чем ему эта позиция откликнется (с описью вложения и уведомлением о вручении).

Также не лишним будет одновременное обращение с жалобой в прокуратуру и заявлением в полицию. Действуйте в своих интересах по всем фронтам!

На видео о выплате пособия

Важные нюансы

Если сотрудник увольняется вследствие ликвидации фирмы или сокращения штата, выплата пособия происходит следующим образом:

- В последний рабочий день гражданин получает единовременное пособие за первый месяц. Данная выплата не зависит от того, устроится он в скором времени или нет.

- По завершении первого месяца после прекращения договора фирма больше не производит выплат.

- В конце второго месяца начисляется средний заработок на срок поиска работы. Сумма выплачивается в случае, если работник подал заявление вместе с трудовой книжкой, в которой нет записи о новом месте работы. Если трудоустройство совершено в середине второго месяца, компенсация рассчитывается исходя из незанятого времени.

- Через три месяца выплата производится работникам, вставшим на учет в центре занятости в первые две недели после увольнения.

- Через 4, 5 и 6 месяцев компенсация выплачивается гражданам, работающим в районах Крайнего Севера.

Расчет НДФЛ в случае увольнения

Даже при увольнении налоги продолжают вменяться за полученные компенсационные выплаты. НДФЛ — прямой фискальный платеж, преследующий работающего человека действительно на протяжении всей жизни.

Подоходный налог рассчитывается исходя из сумм полученных доходов.

Увольнение сотрудника для добросовестного работодателя, как и во время его работы в штате, оборачивается рядом документальных формальностей в бухгалтерском учете, а также расчетом последней заработной платы, компенсации за отпуск, при определенном стечении обстоятельств — выходного пособия, налогов, обязанность по исчислению и уплате которых лежит на нем.

Подоходный налог в России — тема постоянных обсуждений, особенно перспективы введения дифференцированной шкалы ставок, которая более справедливо взимала бы налог со слоев населения в соответствии с их доходами.

Такая система действует во многих странах Европы.

В России пока установлена фиксированная основная ставка 13%, а также дополнительные ставки 35%, 30% и 9% для иностранных лиц, особых доходов (например, выигрыш в лотерею).

НДФЛ — прямой налог, взимается почти всегда у источника дохода, т. е. посредством налогового агента в лице работодателя, в результате чего к налогоплательщику поступают суммы уже с учетом удержанного налога.

В некоторых случаях налогоплательщику необходимо самостоятельно уплачивать платеж. Например, при продаже имущества (автомобиля, недвижимости) предусмотрены дополнительные формы отчетности (декларация 3-НДФЛ).

Заработная плата

Как говорилось выше, подоходный налог не избежать гражданину, получающему какой-либо доход на территории страны, если только он не окажется в числе тех, для которых предусмотрены льготы или освобождение от налога.

НДФЛ посвящена глава 23 Налогового кодекса РФ. В статье 208 указывается, что подлежат налогообложению источники дохода в пределах Российской Федерации. Трудовой кодекс дает определение заработной плате — вознаграждение за трудовую деятельность, размер которого зависит от количества и качества, сложности и условий труда, а также квалификации работника.

Поскольку законодательные акты различных сфер прекрасно коррелируют, в статье 208 в пункте 1 и подпункте 6 употреблена следующая фраза: «вознаграждение за выполнение трудовых и иных обязанностей…». Речь идет о доходах от источников в России.

Таким образом, заработная плата, выплачиваемая при увольнении, тоже входит в понятие дохода по НДФЛ.

Остальные выплаты

Что касается компенсации за неиспользованный отпуск, то с нее в обязательном порядке взимаются налоговые платежи, причем будь то компенсация за основной отпуск либо за дополнительный (предусмотрен для лиц, работающих в особых условиях, например, место работы связано с опасным для здоровья и жизни производством).

Выходное пособие в соответствии со статьей 217 о доходах, не входящих в налоговую базу, не облагается ни НДФЛ, ни взносами в ПФР, ФСС, ФФОМС, Фонд страхования от несчастных случаев.

Выходное пособие не облагается до тех пор, пока его перечисление не выйдет за границы 3 месяцев, а для трудящихся на Крайнем Севере — 6.

Совет

Выплачиваемые сотруднику при увольнении платежи полностью облагаются налогом, кроме сумм, причитающихся работнику в связи с:

Читайте так же: Как заполнить форму 6-НДФЛ в случае командировочных

- ликвидацией организации;

- сокращением персонала;

- призывом на военную службы;

- коллективным договором.

К последним относятся, например, выплаты при увольнении по соглашению сторон или в связи с выходом на пенсию.

Срок перечисления от работодателя

Поскольку на работодателе лежит еще и обязанность налогового агента, он, руководствуясь статьей 226 НК РФ, удерживает и перечисляет налоговые платежи не позднее дня после дня фактической выплаты заработной платы сотруднику и не позднее последнего дня месяца, в котором выплачены компенсационные платежи и выходное пособие.

Коды

Приказ Минфина РФ №230н определил КБК для перечисления налогов и других платежей.

КБК — коды бюджетной классификации, необходимы для упорядочения доходной и расходной системы бюджетом государства. Формируются согласно Бюджетному кодексу РФ и актам Минфина.

- 182 1 01 02010 01 1000 110 — НДФЛ.

- 182 1 01 02010 01 2100 110 — пени.

- 182 1 01 02010 01 3000 110 — штрафы.

Порядок увольнения

Итак, само увольнение, как юридическая процедура, ясно обозначено в статьях Трудового кодекса РФ — основного гаранта и защитника трудящихся.

Увольнением признается прекращение трудового договора, а также самих трудовых отношений между сторонами с соблюдением всех установленных учетных норм и норм отчетности. Главное — полноценный и справедливый расчет, а также выдача работнику необходимых документов.

Отправной точкой для начала процедуры является, как правило, заявление об увольнении. При негативных обстоятельствах увольнение проводится без заявительной части. Опорой для юридической силы дальнейших действий выступает приказ о прекращении трудового договора, имеющий строгую форму и правила составления и ведения в разделе учета кадров.

Отталкиваясь от приказа, бухгалтерия начинает расчет сотрудника. Кодекс установил следующие платежи в пользу увольняющегося:

- остаток заработной платы (зарплата за неоплаченные дни работы);

- компенсация за отпуск (за неоплаченные дни предусмотренного трудовым законодательством отпуска);

- выходное пособие (при определенных обстоятельствах).

Эти обязанности инкриминируются работодателю Трудовым кодексом РФ и пресекают возможность с его стороны неправомерного, несправедливого ущемления трудящихся.

Сроки

В ТК РФ крайний срок выплат — день прекращения работы, последний рабочий день, день увольнения. Рассчитать сотрудника до наступления этого дня позволено, но после — нет, происходит нарушение прав с последующими санкциями.

- В случае, когда сотрудника не было на работе в последний день, расчет с ним производится на следующий день после его явки и требования выплаты.

- В случае, когда последний рабочий день и день увольнения не совпадают (например, при сменном или вахтовом режиме), выплаты сотрудник получает в более поздний из дней.

- В случае возникновения разногласий срок выплаты откладывается до исчерпания спора.

Остаток зарплаты, не полученный в последний месяц, входит в окончательный расчет. Увольняющийся получает плату за все отработанные дни, начиная с первого числа месяца и до дня прекращения действия трудового договора, т. е. вплоть до фактического увольнения и ухода с места работы.

За отпуск, так и оставшийся не использованным и положенный работнику Трудовым кодексом, тоже предоставляется выплата. Компенсация рассчитывается с учетом среднегодовой зарплаты и месяцев, не использованных в отпуске.

Этот вид платежа обусловлен внешними обстоятельствами, влекущими увольнение сотрудника. Т.е. без его добровольного желания, но при сложившихся условиях он не может оставаться на прежнем месте. В них включаются:

- уменьшение персонала, штата;

- ликвидация организации;

- воинский призыв работника;

- невозможность работника выполнять свои должностные функции из-за медицинского состояния;

- неспособность при необходимости перевода или переезда на новое место работы.

При таких ситуациях сотрудник получает выходное пособие, которое зависит, во-первых, от среднемесячной зарплаты, во-вторых, от причины увольнения. Пособие в течение двух недель выплачивается в связи с призывом, состоянием здоровья и невозможностью переезда, т. е. когда причина кроется в самом сотруднике.

Читайте так же: Справка 2-НДФЛ: отпускные

В случаях сокращения и ликвидации работник обеспечивается пособием на месяц, на второй месяц — если не успел устроиться на новую работу и может предоставить документальное подтверждение этого. На третий месяц — если не позднее двух недель после увольнения обратился в Службу занятости своего муниципалитета, но данное ведомство не сумело его трудоустроить.

Пример расчёта: итак, сотрудник Петрова по трудовому договору с ООО «Фирма» получала оклад в размере 50 000 рублей ежемесячно. В связи с предложением о переводе на новое место работы в другой населенный пункт, она не смогла продолжить трудовую деятельность в «Фирме», так 18 января 2017 года стал последним ее рабочим днем и, соответственно, днем увольнения.

В январе 31 день, из них 9 выходных дней — субботы и воскресенья, 22 рабочих днях (праздничные тоже считаются). С учетом выходных Петрова работала 13 дней, включая 19 января.

Остаток зарплаты = 50 000 / 22 * 13 = 29 545 рублей.

Так как обстоятельством увольнения послужило условие, при котором выдается выходное пособие, сотрудник получит его за две недели. Для расчета пособия необходима среднемесячная зарплата за отчетный период, т. е. за 12 предыдущих месяцев — за весь 2016 год. В прошлом году было 247 рабочих дней.

Среднемесячный заработок = 50 000 * 12 / 247 = 2429 рублей в день.

Выходное пособие дается за рабочие дни, из двух недель это 10 дней:

2429 рубля * 10 = 24 290 рублей.

Допустим, она не использовала 28 дней отпуска, за что получит еще и компенсацию в размере:

2429 * 28 = 68 012 рублей.

В результате 18 января Петрова получит окончательный расчет:

29 545 + 24 290 + 68 012 = 121 847 рублей.

Следовательно, работодатель перед перечислением расчета Петровой, равного 121 847 рублям и состоящего из заработка 29 545 рублей, компенсации 68 012 рублей и выходного пособия 24 290 рублей, удерживает НДФЛ и взносы во внебюджетные фонды и страхование от несчастных случаев на работе с частей зарплаты и компенсационного платежа. Ставка по НДФЛ — 13%, по фондам — 30%, по страхованию — 0,2%.

НДФЛ = (29 545 + 68 012 = 97 557) * 0,13 = 12 682 рубля.

Взносы = 97 557 * 0,3 = 29 267 рубля.

Страхование = 97 557 * 0,002 = 195 рублей.

В итоге удержание составляет 42 144 рубля, а окончательный расчет — 79 703 рубля, который и получит Петрова в последний рабочий день.

Вернуть часть уплаченных в бюджет сумм она сможет, воспользовавшись налоговыми вычетами — стандартными, социальными или имущественными.

Вывод

Увольнение — поэтапный процесс, проходящий большей частью в отделе кадров. Начинается заявлением об увольнении и заканчивается окончательным расчетом. Рассчитывая на положенные выплаты, следует учитывать НДФЛ, а также взносы во внебюджетные фонды.

Рекомендуем другие статьи по теме

Выходное пособие при увольнении в 2018 году

Расторгая трудовой договор с работодателем, в ряде случаев работник может рассчитывать на получение выходного пособия. Это право ему обеспечивает ст.178 Трудового Кодекса РФ.

По сути, выходное пособие – это денежное возмещение, выплачиваемое работнику в связи с увольнением по независящим от него причинам. Такая компенсационная выплата гарантирует материальное обеспечение на период поиска новой работы.

Правомерность окончания трудовых отношений обеспечивается соблюдением ТК РФ и условий Трудового договора. Проще говоря, для увольнения сотрудника должны быть достаточные основания. По каждому из них в 2018 году предусмотрен свой порядок увольнения.

Обратите внимание

Общим моментом является издание приказа руководителя с указанием причин увольнения и окончательных выплат. В трудовую книжку вносится запись об увольнении с указанием статьи основания по ТК РФ.

Срок окончательного расчёта (в том числе и выплаты выходного пособия) – последний день работы. В отдельных случаях за работником сохраняется среднедневной заработок на период до 3-х месяцев (до 6-ти месяцев для районов Крайнего Севера и приравненных территорий).

Кому выплачивается выходное пособие

- Сотрудникам, увольняемым в связи с ликвидацией предприятия

- Сотрудникам, попавшим под сокращение штата или численности предприятия

- Сотруднику, призванному на армейскую, либо альтернативную службу

- Сотруднику, занимающему место ранее уволенного работника, которого суд или трудовая инспекция восстановила в должности

- Сотруднику, отказавшемуся от перевода в другую местность в связи с перемещением работодателя

- Сотруднику, который не может выполнять свои функции согласно медицинскому заключению, в случае отказа переходить на другую работу или отсутствия подходящей работы

- Сотруднику, полностью утратившему работоспособность по состоянию здоровья

- Работнику, если он отказывается от существенных изменений условий труда

- Руководителю, освобожденному от должности решением учредителей (п.2 ст.278 ТК), при отсутствии с его стороны виновных действий

- Руководителю, его заместителям и главному бухгалтеру, снятым с должностей новыми собственниками предприятия

- Работнику, уволенному по причине аннулирования трудового договора, если такой договор был заключен с нарушениями законодательства по вине работодателя. Речь идёт о существенных нарушениях, которые препятствуют выполнению должностных обязанностей:

- Решение суда, по которому лицо не имеет права занимать определённые должности;

- Отсутствие специального образования;

- Наличие препятствующих заболеваний.

Следует заметить, что если работодатель на момент заключения трудового договора не потребовал с соискателя документ, подтверждающий факт отсутствия установленных законом ограничений на работу, то независимо от того, знал ли работник об этих ограничениях или не знал, ему полагается в случае увольнения по таким обстоятельствам выплата выходного пособия.

- при увольнении по собственному желанию (п.3 ч.1 ст.77)

- при увольнении по инициативе работодателя, когда работник совершил проступок, несовместимый с продолжением трудовых отношений (по основаниям ст.81 ТК, предусматривающим вину работника)

- при неудачном прохождении испытательного срока (ч.1 ст.71)

- при увольнении по соглашению сторон (п.1 ч.1 ст.77)

- при расторжении трудового договора со сроком действия менее двух месяцев (срочный трудовой договор) (п.2 ч.1 ст.77)

Размер выходного пособия зависит от двух величин: среднего заработка работника и периода, который компенсирует работодатель.

1) Пособие в виде двухнедельного среднего заработка положено:

- При отсутствии у работодателя должности, соответствующей состоянию здоровья работника в соответствии с медицинским заключением

- Полная потеря трудоспособности

- Призывнику в вооруженные силы

- При отказе переезжать в другую местность

- В случае восстановления прежнего работника

- Несогласие с новыми условиями труда

- Увольнение сезонных рабочих в связи с ликвидацией предприятия и сокращениями

2) Выплата одного среднемесячного заработка гарантируется при прекращении трудового договора, заключенного с несоблюдением закона.

3) На три среднемесячных заработка могут рассчитывать руководители и главные бухгалтера, уволенные в связи со сменой собственников или по решению учредителей.

Самые большие компенсационные выплаты предусмотрены законом в случае ликвидации предприятий. К ним также относятся случаи сокращения численности и штата. Помимо одного среднемесячного заработка, работодатель обязан в течение двух месяцев сохранить за работником среднюю заработную плату на период трудоустройства.

По решению центра занятости этот срок может быть продлён на 1 месяц. Для районов Крайнего Севера и приравненных к ним территорий эти сроки увеличиваются вплоть до 6-ти месяцев. Трудовой Кодекс обозначает минимальные границы выходного пособия. На предприятии может действовать коллективный договор или иные локальные акты, гарантирующие повышенные размеры пособий и компенсаций.

Для расчёта многих видов выплат используется величина среднего заработка, порядок исчисления которого описан в ст.139 ТК РФ. Среднедневной заработок определяется методом деления суммы всех выплат работнику за расчётный период на количество фактически отработанных дней этого периода. Для этих целей законом устанавливается расчётный период, равный 12-ти предшествующим календарным месяцам.

Рассмотрим на примере:

Курьер Савкин В.А. увольняется в связи с призывом в армию. 6 ноября – последний день его работы. Оклад Савкина В.А. составляет 12000 рублей в месяц. В компании он работает с 15 мая текущего года на пятидневной рабочей неделе.

Весь период отработан полностью. В день увольнения Савкину должны выплатить заработную плату за ноябрь, компенсацию за неиспользованный отпуск и двухнедельное выходное пособие.

Расчёт компенсации в данном примере мы рассматривать не будем.

В ноябре 21 рабочий день, Савкин В.А. отработал 5 из них. Рассчитываем заработную плату за ноябрь:

12000 : 21 * 5 = 2858 рублей

Расчётный период – 12 календарных месяцев с 1-го по 30 (31) число. Но в нашем случае у работника их только 5 (с 1 июня по 31 октября), что соответствует 109 рабочим дням по производственному календарю, которые отработаны полностью. Берём в расчёт эти 5 месяцев.

Средний дневной заработок = (12000 * 5 мес)/109 = 550,46 рублей

Важно

Поскольку выходное пособие оплачивается за рабочие дни, а не за календарные, в расчёт двухнедельного (14-тидневного пособия) берётся только 10 дней (за вычетом выходных). А если на последующие две недели после дня увольнения приходятся ещё и праздничные дни, то они тоже вычитаются.

Выходное пособие = 550,46 * 10 = 5504,60 рублей

Налогообложение выходного пособия НДФЛ

Выходное пособие относится к доходам физических лиц, не подлежащим налогообложению в соответствии со статьей 217 НК РФ. В части установленных Трудовым Кодексом норм они не облагаются НДФЛ.

Организации освобождены от начисления страховых взносов по выплаченным пособиям. Исключение составляют случаи, когда в соответствии с локальными актами или по инициативе работодателя размеры пособий превышают законодательно установленные нормы. В этом случае НДФЛ и страховые взносы начисляются на сумму превышения указанных норм.

Выходное пособие при увольнении НДФЛ

Выходное пособие облагается НДФЛпо льготной схеме. Это означает, что сумма выходного пособия подлежит обложению данным налогом не в полном объеме. В чем же особенности обложения НДФЛ выходного пособия?

В чем заключается суть льготы

Выходные пособия облагаются НДФЛ в льготном режиме на том основании, что они считаются компенсационными выплатами, которые устанавливаются федеральными или региональными законодательными актами, решениями муниципалитетов.

ОБРАТИТЕ ВНИМАНИЕ!Под льготу не подпадают «увольнительные», которые работник получает за производственные результаты.

Суть льготы в том, что выходное пособие при увольнении НДФЛ облагается лишь в той части, которая, согласно абз. 1, 6, 8 п. 3 ст. 217 НК РФ, превышает 3-кратный размер среднемесячной зарплаты. А для районов Крайнего Севера необлагаемая планка поднята до 6-кратного размера среднемесячного заработка.

С перечнем льгот по НДФЛ можно ознакомиться в материале«Какие льготы предусмотрены по НДФЛ в 2017 году».

При каких обстоятельствах выплачиваются выходные пособия

Законодательно установлены следующие основания для выдачи выходных пособий:

- В соответствии с нормами чч. 1, 3 ст. 84 ТК РФ – прекращение трудового договора из-за нарушения правил его заключения, произошедшего не по вине работника, если продолжение работы невозможно вследствие этого нарушения.

- В соответствии с нормами ч. 1 ст. 178 ТК РФ – расторжение трудового договора, произошедшее по причине ликвидации компании или сокращения штата сотрудников.

- В соответствии с нормами абз. 3 ч. 3 ст. 178 ТК РФ – расторжение трудового договора по причине призыва работников в ряды Вооруженных сил России.

- В соответствии с нормами абз. 5 ч. 3 ст. 178 ТК РФ – расторжение трудового договора из-за отказа сотрудника вместе с нанимателем перевестись на работу в другую местность.

Отметим, что данный список не имеет закрытого характера, поэтому коллективными и трудовыми договорами могут быть установлены другие основания для выдачи выходных пособий.

О принципах определения суммы выплат, попадающих под льготу, можно ознакомиться в материале«Как рассчитать необлагаемую сумму “увольнительных” выплат» .

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

В Трудовом кодексе не определены такие обстоятельства расторжения трудовых договоров, как выход на пенсию и обоюдное согласие сторон. Подобных случаев множество, и у работодателя возникают затруднения, можно ли считать выплаты в этих обстоятельствах компенсационными. Иначе говоря, можно ли применить к ним льготную планку.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Контролирующие органы не раз возвращались к этой теме, и, как правило, их разъяснения говорят в пользу применения льготы. Общий смысл таков: положения п. 3 ст. 217 НК РФ применимы ко всем основаниям выплаты выходного пособия, независимо от того, указаны они в Трудовом кодексе или определены внутренними договорами организации.

Применение НДФЛ к компенсациям при увольнении: облагаются ли, общие сведения о налоге

Найм Труда > Увольнение > Применение НДФЛ к компенсациям при увольнении: облагаются ли, общие сведения о налоге

Налогообложение сумм при увольнении сотрудников – тема, достойная отдельного рассмотрения. Ведь этот процесс связан со множеством нюансов, вызывает у работодателей сомнения и определенные затруднения. Вопрос о том, облагается ли компенсация при увольнении НДФЛ, рассмотрим в этой статье.

На что может рассчитывать работник при увольнении

Какие выплаты положены при увольнении

Немногие руководители понимают, какими нормативными документами стоит руководствоваться при принятии тех или иных решений. Особенно это касается налогообложения.

Когда сотрудника увольняют, руководитель должен перечислить ему соответствующий заработок. Как говорит статья 210 НК РФ, такие выплаты являются объектом налогообложения. Но расчет по заработной плате – не единственное действие, которое требуется выполнить при увольнении работника.

Увольняемым полагаются также компенсации, льготы, другие виды выплат.

Один из видов компенсаций для сотрудников – в связи с днями отпуска, право на которые не было использовано. С таких средств НДФЛ также требуется уплачивать.

Иногда выплачиваются и выходные пособия. Например, когда сокращают штат, либо закрывают предприятие. Если случай общий – то осуществляется выплата в размере одной стандартной заработной платы.

Зарплата за две недели выплачивается при наличии следующих обстоятельств:

- При отказе от продолжения сотрудничества, когда в основное соглашение вносят поправки.

- Когда гражданина признают нетрудоспособным.

- В случае восстановления того, кто раньше занимал должность.

- Призыв в армию работника.

- Отказ на перевод в другое место в связи с медицинскими показаниями.

Общие сведения о налоге

НДФЛ относится к так называемым прямым налогам. Источником перечислений служит доход, получаемый физическими лицами. Уплата осуществляется в адрес структур на федеральном уровне.

Статус плательщика налога появляется у следующих граждан:

- Физические лица, являющиеся официальными резидентами.

- Нерезиденты, проводящие на территории страны не менее 183 дней на протяжении года.

Лицо продолжает быть резидентом, даже если оно выезжает на учебу или лечение за пределы страны, но на срок не больше шести месяцев. Кроме того, статус резидентов официально присваивается работникам региональных органов самоуправления, государственного правительства, военнослужащим.

Правила обложения выплат при увольнении

Налогообложение выплат при увольнении: правила

В разных ситуациях следует учитывать такие особенности, связанные с НДФЛ:

- Если увольнение происходит по собственному желанию, то налог нужно перечислить в тот же день, когда и сами суммы переходят гражданину.

- Дополнительное выходное пособие перечисляется при сокращении штатов или ликвидации, на время трудоустройства. Такие выплаты налогами не облагаются.

- Налог не уплачивается и в том случае, когда увольнение связано с изменениями руководящего состава.

- А вот при наличии нарушений, в связи с которыми и увольняют сотрудника – налогом облагаются все выплаты.

- Общие правила удержания сборов используются и когда основание для увольнения – соглашение сторон.

- Если причиной ухода послужили проблемы со здоровьем – тогда от налога тоже отказываются.

Следующие суммы не облагаются сборами в адрес государственного бюджета:

- Компенсации для главного бухгалтера.

- Компенсации для заместителя руководителя.

- Компенсации руководителю.

- Средний заработок на время, пока ищется работа.

- Выходные пособия.

От налогов освобождаются в том случае, когда сумма не превышает размер трехкратной заработной платы. Или шестикратной, когда речь идет о предприятиях Крайнего Севера.

Руководителю полагаются дополнительные компенсации только в том случае, если они покинули свое место из-за решения уполномоченного управляющего органа, либо владельцев компании.

При оформлении бланка справки 2-НДФЛ обязательно вписать код дохода, который используется при работе компании. 4800 – код, который используется для отображения прибыли в виде компенсаций по неиспользованным отпускам. Если НДФЛ не удерживается при увольнении, то на работодателя накладывают штраф.

Когда осуществляется перечисление?

Когда налог нужно перечислить в бюджет

Любые окончательные расчеты проводятся в последний день работы. Если в этот день физическое лицо не появляется, то можно рассчитаться на следующие сутки.

В данной ситуации считается, что прибыль приходит в конце месяца. Если же процедура увольнения проводилась в середине месяца, то день получения дохода – последние сутки, когда гражданин выполнял свои обязанности.

Налог должен быть перечислен не позднее дня получения дохода работающим лицом. Данное действие может быть выполнено на следующий день, если деньги выдаются из кассы.

Декларация после увольнения: кто подаёт?

Имеют право взять на себя решение данного вопроса следующие лица-работники:

- Те, кто получил прибыль в виде дарения. Это могут быть резиденты и нерезиденты.

- Наследники автора научного либо других видов произведений.

- Лица, получившие выигрыш.

- Граждане, получившие прибыль, которая облагается налогом, но за которую налоговый агент не отчитывается.

- Резиденты, получающие доходы от источников за пределами нашей страны.

- Граждане, продавшие имущество.

- Иностранные граждане, работающие по патенту.

- Физическое лицо должно подавать декларацию и в том случае, если нужно получить вычет.

Руководителю следует заранее изучить данный вопрос, чем подробнее – тем лучше. Работнику также не будет лишним ознакомиться со своими правами и обязанности в данном направлении. Это поможет избавиться от спорных и конфликтных ситуаций.

О новом порядке учета расходов и налогообложения в случае компенсации при увольнении по соглашению сторон смотрите в этом материале: