Содержание

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

работникам, получающим оклад (должностной оклад), —в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Согласно ст. 152 ТК РФ:

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Суммированный учет рабочего времени

Поскольку у вас суммированный учет рабочего времени с периодом в год, оплату за переработку просто необходимо оговаривать отдельно. можно издать приказ согласно которому вся годовая переработка оплачивается в 1,5 размере и это не будет нарушением ТК РФ.

Поскольку у вас сотрудники получали только оклад, можно сделать вывод, что переработка и праздничные дни им не оплачивались в соответствии с ТК РФ.

Как верно отметила Наталья, переработки у сотрудника из вашего примера 31 час.

Обратите внимание

Итого сотруднику, указанному в вашем примере, необходимо оплатить 31 час в 1,5 размере и праздничные часы (69 часов) в одинарном размере (поскольку один раз в одинарном размере они уже оплачены). Либо, вместо оплаты по согласованию с сотрудником, вы можете предоставить ему отгулы.

ст. 153 ТК РФ:

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Расчет сверхурочных при суммированном учете рабочего времени и праздничние дни

Их размеры определяются коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

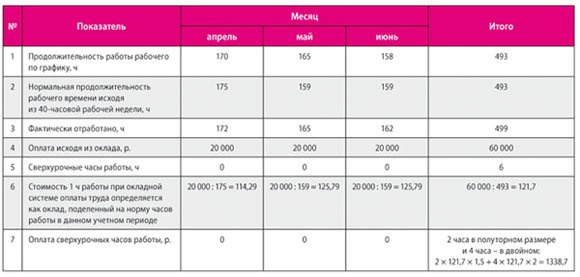

Пример 4 Работнику организации с месячным окладом 25 000 руб. установлен суммированный учет рабочего времени. Учетным периодом является квартал. В I квартале 2011 г. сотрудник отработал 454 ч (при норме 446 ч). Количество сверхурочных часов составит 8 (454 — 446).

Среднечасовая тарифная ставка, рассчитываемая путем деления оклада на нормальное количество рабочих часов в месяце, определяемое как нормативное количество рабочих часов в учетном периоде, деленное на три месяца, составит 168,16 руб. (25 000 руб. / (446 ч / 3)).

Таким образом, доплата за сверхурочную работу в I квартале 2011 г. — 2 354,24 руб.

Суммарное количество рабочих часов по графику за учетный период не должно превышать норму за тот же период времени по производственному календарю. Пример 1. Работнику организации установлен суммированный учет рабочего времени.

Учетным периодом является квартал.

Количество часов работы по графику за I квартал 2008 г. может быть таким: январь — 140 (при норме 136); февраль — 155 (при норме 159); март — 159 (при норме 159); I квартал — 454 (при норме 454).

Важно

Таким образом, несмотря на несоответствие по месяцам количества рабочих часов по графику норме, в целом за учетный период работнику сохранена нормальная продолжительность рабочего времени.

По нашему мнению, в норму рабочего времени для конкретного работника не включаются те периоды времени, в которые работник не выполняет трудовую функцию (например, отпуск). Пример 2.

Оплата праздничных и сверхурочных работ при суммированном учете

Как составить график? Суммированный учет рабочего времени, как правило, применяется при сменной работе. При режиме сменной работы каждая группа сотрудников должна производить работу в соответствии с графиком сменности (ст.

103

Такое число определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (абз. 2 ст. 104 ТК РФ).

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Оплата труда при суммированном учете рабочего времени

Суммированный учет рабочего времени по периодам Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам.

Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен! Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу.

Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Как применяется суммированный учёт рабочего времени

Однако если для большинства работников, работающих по графику пятидневной рабочей недели, выходными днями являются суббота и воскресенье, то при сменной работе выходные дни предоставляются в различные дни недели согласно установленному графику (ст. 111 ТК РФ).

Таким образом, если в соответствии с графиком рабочий день приходится, например, на воскресенье, то дополнительно он не оплачивается, поскольку не является для работника выходным днем.

В отличие от выходных, нерабочие праздничные дни установлены ст. 112 ТК РФ для всех работников без исключений.

Напомним, что нерабочими праздничными днями в Российской Федерации являются: 1, 2, 3, 4 и 5 января — новогодние каникулы; 7 января — Рождество Христово; 23 февраля — День защитника Отечества; 8 марта — Международный женский день; 1 мая — Праздник Весны и Труда; 9 мая — День Победы; 12 июня — День России; 4 ноября — День народного единства.

Учёт переработок при суммированном учёте рабочего времени

ТК РФ: — сдельщикам — по двойным сдельным расценкам; — работникам, труд которых оплачивается по дневным (часовым) тарифным ставкам, — в размере двойной дневной (часовой) тарифной ставки; — работникам, получающим оклад: в размере одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени; в размере двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени. Как видно, расчет оплаты за работу в праздничные дни будет зависеть от системы оплаты труда, применяемой работодателем.

Рассмотрим, как производится такой расчет на примерах почасовой и окладной оплаты труда. Пример 3. Работнику организации установлен суммированный учет рабочего времени.

Возьмем данные примера 1 и предположим, что у работника по графику отпусков планируется ежегодный отпуск с 1 по 29 февраля 2008 г. Количество часов работы по графику за I квартал 2008 г.может быть таким: январь — 140 (при норме 136); февраль — 0 (при норме 159); март — 159 (при норме 159); I квартал — 299 (при норме 454).

Совет

Если такому работнику установить графиком 454 часа, то он окажется в неравном положении с другими работниками, поскольку за неодинаковое время (два месяца и три месяца) должен будет отработать одинаковое количество рабочих часов.

- Выходные и праздничные дни Рабочие дни по графику могут приходиться и на выходные, и на праздничные дни.

По общему правилу работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере (ст. 153 ТК РФ). - Общие положения Если сотрудники компании трудятся по просьбе руководства больше 40 часов в неделю, это значит, что они перерабатывают свою норму. Норма для всех трудящихся — 40 часов в неделю. Любой труд сверх этого количества часов признаётся переработкой.

- Максимальное количество времени в год, которое сотрудник может посвятить работе дополнительно, составляет 120 часов. Также нельзя допускать переработку больше четырёх часов в течение пары дней подряд.

Сверхурочная работа при суммированном учёте рабочего времени Суммированный учёт ведётся в компаниях, где невозможно организовать еженедельную или ежедневную продолжительность рабочего времени.

Разрешается это в отношении некоторых работников, выполняющих специфическую работу, или в компаниях, которые ведут особый вид деятельности, при которой другой учёт невозможен.

Работнику организации установлен суммированный учет рабочего времени. Труд работников оплачивается по часовым тарифным ставкам 100 руб.

за 1 час.

Учетным периодом является квартал. В I квартале 2008 г. сотрудник отработал 460 часов (при норме 454 часа). Количество сверхурочных часов составит: 460 ч — 454 ч = 6 ч.

Как происходит оплата сверхурочных часов при суммированном учете рабочего времени — Ваш юридический консультант по трудовому праву

На сегодняшний день механизм, связанный с оплатой сверхурочной работы при суммированном учете рабочего времени, российским законодательством не определен.

Тем не менее, рассматриваемый вопрос урегулирован нормативно-правовым актом, утвержденном еще в период СССР.

Обратите внимание

Речь идет о рекомендациях Госкомтруда по применению режимов на предприятиях, позволяющих устанавливать гибкое рабочее время для работников.

В соответствии с 423-й статьей ТК РФ, такие рекомендации не могут противоречить Трудовому кодексу РФ, а, значит, являются действующими. Рассмотрим их подробней.

Оплата сверхурочной работы: порядок и условия

В рассматриваемых рекомендациях подробно рассмотрен аспект режима гибкого рабочего времени, при применении которого в качестве нормативной основы используют суммированный учет.

Порядок и условия, установленные в этом документе, допускается применять, в том числе, и в других случаях, когда соблюдение нормальной продолжительности рабочего времени становится невозможным в течение дня (смены, недели).

По общему правилу, осуществление оплаты сверхурочной работы производится в таком порядке:

- в полуторном размере – для первых двух часов, которые приходятся на каждый день работы в учетном периоде;

- в двойном размере – за последующие часы переработки.

Например, сотруднику организации установлен режим работы, предусматривающий суммированный учет времени.

- За учетный период возьмем один месяц. В мае 2017 года за 22 рабочих дня сотрудником было сверхурочно отработано 46 часов. В соответствии с положениями рассматриваемых рекомендаций и 152-й статьей ТК РФ, в полуторном размере ему будут оплачены 44 часа (т. е.

- 22 рабочих дня х 2 часа), а 2 часа – в двойном.

- Ранее в своем письме от 31 августа 2009 года за номером 22-2-3363 Минздравсоцразвития РФ выступило с противоположным мнением об оплате в полуторном размере первых двух часов переработки за весь прошедший учетный период, а оставшиеся часы – в двойном. Учитывая тот факт, что применение такого механизма оплаты противоречит Рекомендациям и не имеет под собой юридической силы, целесообразно все-таки применять порядок оплаты, оговоренный в Рекомендациях Госкомтруда.

Вследствие отсутствия указаний на то, на какую сумму (средней зарплаты, оклада) собственно следует начислять двойной (полуторный) размер, необходимо воспользоваться правилами 153-й статьи ТК РФ. Подобные выводы также содержатся и в июньском решении Верховного суда от 2007 года за номером ГКПИ07-516.

Таким образом, оплата переработки производится в следующем порядке:

- тем работникам, которые ежемесячно получают оклад, первые два часа оплачиваются по величине полуторной часовой ставки сверх оклада (его части за час либо день работы); все последующие часы – по величине двойной часовой ставки сверх оклада (его части за час либо день работы);

- работникам, чей труд оплачивают по дневным (часовым) тарифным ставкам, – по величине полуторной дневной (часовой) ставки применительно к первым двум часам и двойной дневной (часовой) ставки применительно к последующим часам;

- сдельщикам оплачиваются по полуторным сдельным расценкам первые два часа, остальные часы – по двойным сдельным расценкам.

Для избежания споров порядок оплаты и его расчет, рекомендуется отразить в договорах (трудовом, коллективном) либо в локальном нормативном акте.

Когда предоставляется дополнительный отдых

Сверхурочная работа по желанию сотрудника может компенсироваться предоставлением дополнительного времени для отдыха в количества часов переработки. В таком случае часы будут оплачены в одинарном размере. Основное условие – наличие соответствующего заявления сотрудника.

Здесь важно отметить, что предоставление дополнительного отдыха может компенсировать не всю оплату за переработку, а лишь величину ее повышения (коэффициенты 2 и 1,5). Осуществление базовой оплаты (1-й коэффициент) должно быть произведено работодателем в соответствии с установленными сроками (152-я статья ТК РФ).

Важно

При подсчете часов переработки не учитывают работу в праздничные дни, поскольку таковая уже оплачена по двойным расценкам

Исключение – см. 4-ю часть 11-й статьи 108-го Федерального закона от 7 июня 2013 года.

Часовая тарифная ставка и ее расчет

Учитывая то, что о правилах расчета тарифной ставки в Трудовом кодексе РФ не говорится, рекомендуем воспользоваться порядком, приведенным в письме Минздрава РФ за номером 16-4/2059436 от 2 июля 2014 года.

При определении величины рассматриваемой ставки следует разделить оклад на количество часов, отработанных в среднем за месяц (учитывается установленная сотруднику продолжительность рабочей недели, исчисляемая в часах).

Среднемесячную величину рабочих часов рассчитывают посредством деления годовой нормы на 12.

Начисляем зарплату при суммированном учете рабочего времени

Если на предприятии, в учреждении, организации для отдельных работников установлен суммированный учет рабочего времени, то главным методическим пособием, в том числе и для бухгалтера, будут Методрекомендации № 138. Именно в этом документе изложены условия и порядок применения суммированного учета рабочего времени.

Напомним, что суммированный учет устанавливается при беспрерывно действующем производстве, а также в отдельных производствах, цехах, участках и на некоторых видах работ, где по условиям работы не может быть соблюдена установленная продолжительность рабочего времени (ст. 61 КЗоТ). Дело в том, что согласно ст.

50 КЗоТ продолжительность рабочего времени для наемных работников должна быть не более 40 часов в неделю. Так, при 5-дневной рабочей неделе с двумя выходными днями продолжительность рабочего дня не превышает 8 часов.

А вот точные рамки ежедневной работы (смены) определяют правилами внутреннего трудового распорядка или графиком выхода на работу (сменности), утвержденными работодателем.

- Вместе с тем на некоторых работах, по условиям производства (работы), не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени (сторожа, водители и т. д.). В этом случае для таких работников и устанавливают суммированный учет рабочего времени.

- Суммированный учет — это специальный порядок распределения и учета рабочего времени, когда продолжительность работы на протяжении дня и недели может отклоняться от установленной нормы.

- В таком случае подсчет отработанных часов будет вестись не за неделю, а за больший промежуток времени — учетный период, но так, чтобы продолжительность рабочего времени за этот период не превышала норму согласно ст. 50 или 51 КЗоТ (для отдельных категорий работников).

Совет

В рамках данной статьи мы не будем останавливаться на порядке и условиях внедрения суммированного учета рабочего времени. Отметим лишь только, что порядок осуществления работ с суммированным учетом рабочего времени и условия оплаты труда определяют в колдоговоре или другом документе предприятия (см.

письмо Минсоцполитики от 29.08.2012 г. № 317/13/116-12). В нем же указывают перечень должностей работников, которым установлен суммированный учет рабочего времени.

Кроме этого, работодатель должен установить учетный период, разработать график работы таких работников (график сменности) и уточнить прочие организационные моменты.

Мы расскажем о трудооплатных нюансах суммированного учета рабочего времени: об особенностях, связанных с оплатой труда в выходные, праздничные и нерабочие дни, оплатой сверхурочного времени работникам, о выполнении требования трудового законодательства, размере минзарплаты и пр. Поскольку именно по поводу этих вопросов мы получили в свой адрес ответы специалистов Минсоцполитики (см. с. 4 и 5 сегодняшнего номера).

Оплата труда — общее

От чего зависит оплата труда работников, которым установлен суммированный учет рабочего времени? Прежде всего от того, установлен ли работнику месячный должностной оклад или часовая тарифная ставка; какой ученый период установлен таким работникам, как составлен график сменности и пр.

- По результатам каждого месяца таким работникам начисляют причитающуюся им заработную плату согласно действующим условиям оплаты труда: основная зарплата (должностной оклад, тарифная ставка), доплаты и надбавки, в том числе за работу в ночное время, праздничные и нерабочие дни и т. п. Единственное исключение — оплата сверхурочного времени в соответствии со ст. 106 КЗоТ, которую осуществляют в конце учетного периода при наличии сверхурочных часов (п. 10 Методрекомендаций № 138).

- При суммированном учете рабочего времени труд работников оплачивают за отработанную норму рабочего времени, а ночные, праздничные, сверхурочные часы — по часовой тарифной ставке в зависимости от количества таких отработанных часов.

- Если работнику установлена часовая тарифная ставка, то проблем с начислением зарплаты не будет. Просто такому работнику по установленной часовой тарифной ставке оплачивают как отработанное фактическое время в каждом месяце, так и ночные, праздничные, сверхурочные часы.

То есть одна часовая тарифная ставка применяется для всех выплат.

Если работнику установлен месячный оклад, то в случае, когда работник отработал все рабочие часы, установленные ему графиком выхода на работу (графиком сменности), ему должны начислить оклад, установленный ему в трудовом договоре (штатном расписании) (см.

письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282). А вот часовая тарифная ставка для оплаты ночных, празднично-выходных, сверхурочных часов для работника с месячным окладом рассчитывается с нюансами.

Как определить этот показатель, рассмотрим далее.

Часовая тарифная ставка — для чего определяем и как

Обратите внимание

Отметим, что для лица, работающего по суммированному учету рабочего времени, которому установлен оклад (месячная тарифная ставка) для оплаты его труда, нужно определять часовую тарифную ставку. Рассмотрим, для чего ее определяют и как ее нужно рассчитывать.

Здесь все зависит от того, для чего рассчитывается часовая тарифная ставка (для каких видов доплат/надбавок), и от учетного периода.

Ночные, праздничные/выходные. При определении часовой тарифной ставки для оплаты фактически отработанных часов в праздничные и нерабочие дни, в ночное время в первую очередь нужно обращать внимание на индивидуальную норму продолжительности рабочего времени работника.

При этом учетный период может быть разным и устанавливаться в колдоговоре. Графики сменности желательно разрабатывать таким образом, чтобы продолжительность рабочего времени за учетный период не превышала установленного ст. 50 и 51 КЗоТ нормального количества рабочих часов (п. 3 Методрекомендаций № 138).

Для определения часовой тарифной ставки в целях оплаты работнику ночного (вечернего) времени работы и фактически отработанных часов в праздничные, нерабочие и выходные дни необходимо месячный оклад работника разделить на месячную норму продолжительности рабочего времени

Переработка при суммированном учете рабочего времени

Некоторые компании функционируют без выходных и больше положенных 8 часов в сутки. По данной причине в организации устанавливается посменный режим работы. Он неизбежно тянет за собой и суммированный учет времени.

Тогда работники могут выйти в любой день без дополнительных растрат со стороны работодателя. Единственный принципиальный момент – фактически выработанное время не должно быть больше допустимой нормы.

Если соблюсти пропорцию не удалось, то переработка при суммированном учете рабочего времени будет оплачиваться отдельно.

Согласно российскому законодательству, стандартная неделя для рядового сотрудника не должна быть больше 40 часов (ст. 91 ТК РФ). Однако некоторые предприятия, подразделения или даже отдельные работники не могут соблюсти законодательных норм.

Тогда в отношении этих лиц вводится определенный режим работы. Для них устанавливается суммированный учет и максимальный период для соблюдения требований Трудового кодекса. К примеру, компания выбирает учетный промежуток времени, равный одному кварталу.

Расчет планового фонда рабочего времени для работающего, не имеющего вредности, выглядит так:

57 рабочих дней в 1 квартале 2017 года х 8 часов – 2 предпраздничных часа = 454 часов.

Важно

Следовательно, работник за январь-март не должен проработать более 456 часов. В январе он может отработать 100 часов, в феврале – 56, а в марте – 200.

Если в рассматриваемый период он брал отпуск, выходил на больничный или же исполнял гособязанности или социально ориентированные действия (например, находился в составе присяжных или сдавал кровь и плазму крови в качестве донора), для него плановый фонд рабочего времени сокращается на часы отсутствия.

Если в рассматриваемый период он брал отпуск, выходил на больничный или же исполнял гособязанности или социальный долг, для него плановый фонд рабочего времени сокращается на часы отсутствия.

Один год – это максимальный период для учета. На предприятиях редко определяют месяц в качестве расчетного промежутка времени, так как это слишком маленький срок для корректировки возможных сверхурочных и переработок.

Все решения и изменения касательно рабочей смены отражаются в принципах трудового локального порядка (ст. 100 ТК РФ). Мнения работников или совета сотрудников обязательно должны учитываться. Порядок принятия нового учета рабочего времени расписан в ст. 372 ТК РФ и 190 ТК РФ.

При изменениях необходимо оформить соответствующий приказ и отразить данный факт в допсоглашении к трудовому контракту.

Как оплачиваются в такой ситуации сверхурочные

Отдельной статьи, которая поясняет методику оплаты сверхурочных часов при суммированном учете, в ТК РФ нет. Однако есть общие правила, устанавливающие минимальный уровень доплат.

Каждая организация вправе устанавливать свои расчеты, которые не перечат законодательно утвержденным правилам. В соответствии со ст.

152 ТК РФ, дополнительное время работы по просьбе или приказу руководителя оплачивается так:

- За первые 2 часа – минимум полтора размера оплаты.

- За последующие часы – не меньше двойного размера оплаты.

Письмо Минздравсоцразвития РФ № 22-2-3363 гласит, что все сверхурочные часы при суммированном учете рассчитываются в конце фиксированного промежутка времени. Однако здесь имеются свои особенности. Чаще всего работодатели действуют следующим образом: все дополнительно отработанные часы делятся на количество выработанных дней.

- Как гласит ТК РФ, первые два часа в смену будут оплачены в полуторном размере, последующие – в двойном. На прошлом примере разберем возможную переработку. Предположим, что за определенный локальными нормами промежуток (в нашем случае 1 квартал 2017 года) работник выработал 512 часов.

- При плановом фонде рабочего времени 454 часа переработка составит:

- 512 часов – 454 часа = 58 часа.

- Так как в первом квартале 57 рабочих дней, то ежедневная дополнительная работа равна:

- 58 часов переработки / 57 рабочих дней = 1,01 часа переработки.

Начисление суммы за переработанные часы производится в полуторном размере.

Совет

Однако данный момент остается предметом споров. Как уже было сказано выше, российское законодательство не имеет четкого принципа оплаты дополнительной работы при суммированном учете.

По мнению Министерства труда, первая пара часов из всей суммы сверхурочных выплачивается в полуторном размере, все последующие – в двойном. Согласно нашему примеру, лишь 2 часа были оплачены в полуторном размере, а все следующие 56 часов – в двойном.

Позиция Верховного суда принципиально отличается от мнения Минтруда (Решение № АКПИ12-1068, Определение № АПЛ12-711). Она совпадает с принципом оплаты в большинстве организаций. Пример расчета приведен выше.

Праздничный день и переработки

Праздничные дни не исключаются из месячного графика работы (в случае скользящего расписания). На законодательном уровне нет никаких ограничений в этом плане. Работающий на суммированном учете человек не получает уведомления о предстоящем выходе в праздничный день. Это единственное отличие с работой у обычного сотрудника.

Оплата же начисляется по стандартной схеме – минимум в двойном размере (ст. 153 ТК РФ).

Если выход в праздник для сотрудника уже превышает плановый фонд рабочего времени за учетный промежуток, то он получит дополнительно 2 размера оплаты труда сверх установленного оклада.

Сверхурочные часы не оплачиваются, потому что сотрудник уже получит зарплату за эту смену в удвоенном размере (помимо обычной ставки).

Если сотрудник увольняется до окончания расчетного периода

Если работник вынужден уволиться до конца фиксированного периода времени, то допустимая мера фонда рабочего времени корректируется. Чаще всего количество необходимых для отработки часов считается с первого дня временного промежутка по последний рабочий день сотрудника.

- Общепринятые правила расчета гласят, что из нормы вычитаются дни официального отсутствия работающего гражданина (отпуск, больничный, сдача крови и прочие). Если за указанный промежуток времени подчиненный выработал больше нормы, его расчетный лист включает оплату сверхурочных по общему принципу.

- Эту методику поддерживает Минтруд.

- В противовес Верховный суд акцентирует внимание на том, что подсчитать дополнительно выработанное время можно только по окончании установленного промежутка времени.

Обратите внимание

По нашему примеру, если сотрудник увольняется в течение 1 квартала 2017 года, ему не причитаются деньги за дополнительно отработанное время.

Это связывают с тем, что дополнительная работа в одном месяце может быть компенсирована днями отгула в следующем. Истинная дополнительная работа видна только в конце квартала.

Суммированный учет – очень комфортный метод ведения меры и переработки рабочего времени. Однако вопрос о выплате зарплаты за сверхурочные часы работы здесь остается открытым. Так что, выбирая способ оплаты переработок, лучший способ избежать споров – это зафиксировать методику расчета в Положении об оплате труда.

Примеры расчета оплаты работы в праздник и сверхурочно при суммированном учете

А также в случае, если работа сверх нормы приходится на ночное время. Формула для расчёта суммы сверхурочных не меняется: первые два часа оплачиваются в полуторном размере часовой части заработка, последующие часы — в двойном.

В качестве примера возьмём расчёт сверхурочный и ночных в медицинском учреждении. Специфика работы медиков предполагает круглосуточное присутствие персонала в учреждении, график работы в больнице — сменный.

При этом в случае задержки докторов и других медработников за пределами смены, руководство обязано оплатить переработку. Разберёмся, как рассчитать ночные и сверхурочные у врачей. Пример расчёта сверхурочных и ночных при сменном графике Медицинскому работнику Трифонову И.

П установлен режим труда в две смены по 12 ч. (дневная смена с 8:00 до 20:00, ночная смена с 20:00 до 8:00). Оклад сотрудника 16 000 рублей. Нормой для Трифонова И.П.

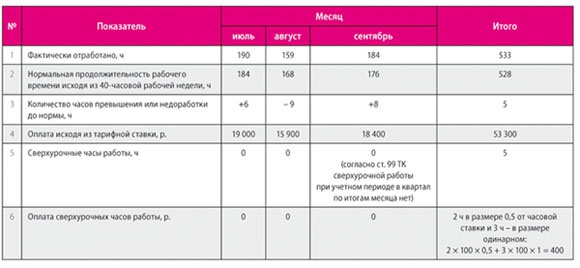

- Рассмотрим, как производят расчёт сверхурочных, на примере. Пример расчёта сверхурочных при суммированном учёте рабочего времени Работнику Селиванову М.А.

- установлена почасовая оплата труда — 150 руб./ч.

- , в организации действует суммированный учёт рабочего времени, учётный период — квартал. Общая норма рабочего времени для этого сотрудника — 40 часов в неделю. Рассчитаем сверхурочные для Селиванова М.

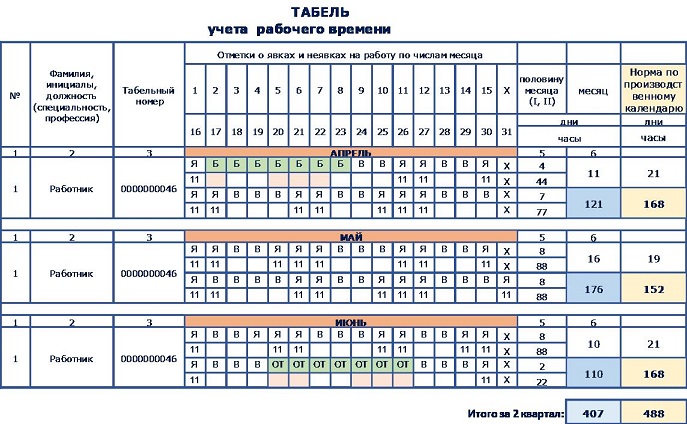

- А за 2 квартал 2016 года, если он отработал в этом квартале 496 часов согласно табелю учёта рабочего времени.

- Важно

По производственному календарю норма рабочего времени при 40-часовой неделе во 2 квартале 2016 — 488 часов. Сверхурочно по итогам квартала Селиванов отработал 496 — 488 = 8 ч.

ТК РФ: — сдельщикам — по двойным сдельным расценкам; — работникам, труд которых оплачивается по дневным (часовым) тарифным ставкам, — в размере двойной дневной (часовой) тарифной ставки; — работникам, получающим оклад: в размере одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени; в размере двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени. Как видно, расчет оплаты за работу в праздничные дни будет зависеть от системы оплаты труда, применяемой работодателем.

Рассмотрим, как производится такой расчет на примерах почасовой и окладной оплаты труда. Пример 3. Работнику организации установлен суммированный учет рабочего времени.

Оплачиваем сверхурочную работу правильно

Итого выплаты за I квартал составят 89 997,97 руб.

- Первый вариант расчета применим только в случае, если работник отрабатывает все смены, при втором варианте в отдельных периодах заработная плата может быть низкой ввиду неравномерного распределения рабочего времени в течение года.

- Самым подходящим является третий вариант расчета заработной платы, при котором ее сумма приближена к реальному размеру.

- Оплата сверхурочной работы. В соответствии с нормой п. 1 ч. 2 ст.

- 99 ТК РФ сверхурочной при суммированном учете рабочего времени считается работа, производимая работником по инициативе работодателя сверх нормального числа рабочих часов за учетный период. Важный нюанс: если учетный период более одного месяца, в отдельных месяцах количество рабочих часов может превышать норму рабочего времени по календарю пятидневной рабочей недели.

Оплата труда при суммированном учете рабочего времени

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере (ч. 1 ст. 153 Трудового кодекса РФ). В частности, работникам, которым установлен оклад, она оплачивается в размере:

- не менее одинарной части оклада сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- не менее двойной части оклада сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Оплата празничных и сверхурочных часов при суммированном учете рабочего времени

Данная норма не распространяется на сотрудников непрерывно действующих предприятий или сотрудников, работа которых связана с ежедневным обслуживанием населения, круглосуточным дежурством и т. д. (п. 1 Разъяснения, утвержденного Постановлением Минтруда РФ от 29.12.1992 N 65).

По желанию работавшего в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Для работников с суммированным учетом рабочего времени есть особенности учета и оплаты сверхурочных часов в случае, если в учетном периоде работа осуществлялась в праздничные дни сверх нормы.

Важно

Она рассчитывается по положениям Трудового Кодекса (коэффициент 1,5 – за первый и второй час сверхурочной работы, коэффициент 2 – для всех последующих часов).Можно ли заменить выплату дополнительным временем отдыха? Работодатель имеет право предоставить сотруднику дополнительный отдых вместо повышенной оплаты за переработку.

Основное условие — подача работником соответствующего заявления. Здесь следует отметить, что дополнительный отдых компенсирует не всю оплату за сверхурочные часы, а только размер её повышения (коэффициент 1,5 или 2).

Базовая оплата (коэффициент 1) должна быть выплачена работодателем в установленные сроки (Статья 152 ТК).

Существует и ещё одно интересное положение, содержащееся в 153-ей Статье этого же Кодекса.

Сверхурочная работа – обыденность для многих россиян. Даже на местах с чёткой 40-часовой рабочей недели иногда возникает необходимость остаться ещё на несколько часов после завершения дня. А уж о вакансиях, подразумевающих посменную работу, и говорить не приходится.

Там переработки (или, если пользоваться официальной терминологией Трудового Кодекса, «сверхурочная работа») возникают почти каждую неделю. Чтобы платить сотрудникам, часто работающим сверхурочно, меньше, работодатели применяют суммированный учёт отработанных часов.

Впрочем, и этот вариант не даёт возможности полностью избавиться от необходимости выполнения сотрудниками работы в неустановленные для этого часы.

В данной статье будут рассмотрены способы.

Применяя их, работодатель сможет быстро посчитать фактически сделанную сотрудниками переработку в различных ситуациях.

Оплата труда при суммированном учете рабочего времени

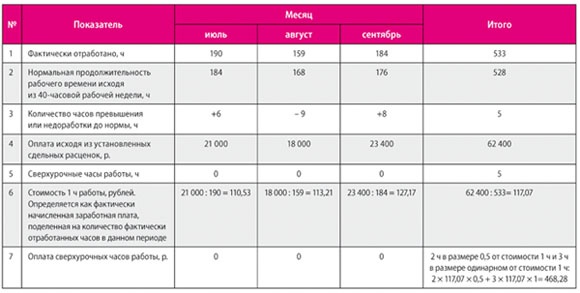

Февраль 161,0 0 х 18 193,00 0,00 х 18 193,00 20 921,95 Март 172,5 11,5 15,5 19 492,50 1299,50 0,00 20 792,00 23 910,80 469,5 35,5 15,5 53 053,50 4011,50 0,00 57 065,00 65 624,75 Число сверхурочных без учета часов, отработанных по графику в праздник, будет отрицательным: –20 ч (15,5 ч – 35,5 ч).

Доплаты нет. Пример 3Вновь изменим условия примера 1. В январе отработано 136 ч (при норме 136 ч), в том числе 24 ч в праздник, в феврале — 159 ч (при норме 159 ч), в марте — 159 ч (при норме 159 ч).

Месяц учетного периода Часы Начислено Фактически отработанные Сверхурочные по итогам учетного периода за фактически отработанное время по одинарной ставке доплата за работу в праздничные дни доплата за сверхурочную работу итого за месяц за отработанное время всего за месяц с учетом районного коэффициента всего в том числе в праздник 1 2 3 4 (113 руб. × гр. 1) 5 (113 руб. × гр. 2) 6 7 (гр. 4 + гр.

Оплачиваем сверхурочную работу правильно

4 ст. 103 ТК РФ). График нужно составить таким образом, чтобы не превышать нормальное число рабочих часов за учетный период.

Такое число определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (абз. 2 ст. 104 ТК РФ).

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Расчет сверхурочных часов при суммированном учете рабочего времени

Важно

- При определении нормы рабочего времени не учитываются те периоды, когда сотрудник фактически не работал.

- К таким периодам относятся все виды отпусков, периоды временной нетрудоспособности, беременности и родов, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского обследования, сдачи крови и отдыха доноров и т. д.

- Как рассчитывается заработная плата при суммированном учете? Оптимально применение повременной системы оплаты труда с установлением часовых тарифных ставок или должностных окладов. Если установлена часовая тарифная ставка, зарплата за месяц рассчитывается путем умножения этой ставки на количество часов, отработанных за месяц. Пример 2 Часовая тарифная ставка Петрова Л. Е. — 200 руб.

Совет

Согласно графику сменности он работает сутки через трое.

В феврале 2011 г. Если график составлен правильно, то норма часов по установленному графику за месяц и будет считаться месячной нормой рабочего времени. Тогда в нашем случае доплата за работу в праздничный день производится в одинарном размере. Доплата за работу 2 января составит: 10 ч x 73,53 руб. = 735,3 руб.

Внимание

Таким образом, заработная плата за январь составит: 10 000 руб. + 735,3 руб. = 10 735,3 руб. В связи с неурегулированностью законодательства по рассматриваемому вопросу рекомендуем выбор одного из вариантов закрепить в положении по оплате труда или другом локальном акте организации.

Предоставление работнику другого дня отдыха По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Его рабочий график не предусматривает работу сверх установленных норм (т.е.

переработку). В данном случае осуществить расчёт сверхурочных часов можно следующим способом:

- Просуммировать все часы, в течение которых работник соответствующим образом исполнял должностные обязанности, за один учётный период.

- Определить количество часов, которые были отработаны сверх установленной нормы.

- Применить положение Трудового Кодекса, гласящее, что за первые 2 часа переработки сотрудник должен получить полуторный оклад, а за все остальные – двойной.

Трудовой кодекс РФ Пример: гражданин Иванов отработал за один месяц, который является единицей учётного периода, 170 часов при норме по производственному календарю в 160 часов. 10 часов отработано сверх нормы: 170 часов фактической переработки – 160 часов нормы за учётный период.

Оплата сверхурочных при суммированном учёте рабочего времени Общий порядок и правила расчёта Согласно 99-ой Статье Трудового Кодекса Российской Федерации, оплата сверхурочных работ, совершённых сотрудниками в условиях суммированного подсчёта времени, должна осуществляться следующим образом:

- За первые 2 часа переработки в течение каждого учётного периода (месяц, квартал или год) работодатель должен выплатить работнику компенсацию, равную сумме его часового оклада, умноженной на 1,5 (или более).

- За третий, четвёртый и последующие часы, в течение которых работник осуществлял свои должностные обязанности сверхурочно, он должен получить компенсацию, равную сумме его часового оклада, умноженной на 2 (или более).

Если переработка не предусмотрена в графике сменности Первый случай – самый простой. Работник осуществляет должностные обязанности по сменам.

ТК РФ: — сдельщикам — по двойным сдельным расценкам; — работникам, труд которых оплачивается по дневным (часовым) тарифным ставкам, — в размере двойной дневной (часовой) тарифной ставки; — работникам, получающим оклад: в размере одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени; в размере двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени. Как видно, расчет оплаты за работу в праздничные дни будет зависеть от системы оплаты труда, применяемой работодателем. Рассмотрим, как производится такой расчет на примерах почасовой и окладной оплаты труда. Пример 3. Работнику организации установлен суммированный учет рабочего времени.

Следовательно, определить количество рабочих часов, отработанных сверхурочно, можно только по итогам учетного периода. Обратите внимание! График работы сотрудника должен предусматривать нормальное количество рабочего времени, количество рабочих часов, отработанных сверхурочно (ст. 104 ТК РФ). Количество сверхурочных часов рассчитывается как разница между количеством часов, фактически отработанных за учетный период, и количеством часов, предусмотренных графиком за учетный период.

Расчет сверхурочных ведется на основании табеля учета рабочего времени, оплата производится в соответствии с положениями ст. 152 ТК РФ: — за первые два часа работы — не менее чем в полуторном размере; — за последующие часы — не менее чем в двойном размере. К сведению. Организация может применять и другие доплаты за сверхурочные работы, но не ниже установленных ст. 152 ТК РФ.

Суммированнй учет рабочего времени и расчет сверхурочных

Как гласит 104 статья ТК РФ в случае, если особенности функционирования предприятия не позволяют соблюсти прописанную в законодательных актах нормальную продолжительность рабочего времени, предприятие вправе применить суммированный учет рабочего времени с периодом не более 1 года.

Такой порядок учета времени работы применяется при введении графиков сменности и может назначаться как для всей организации, так и для отдельных ее подразделений. Обязательно введение такого режима подсчета отработанных часов только при выполнении работ вахтовым методом( ст.300 ТК РФ).

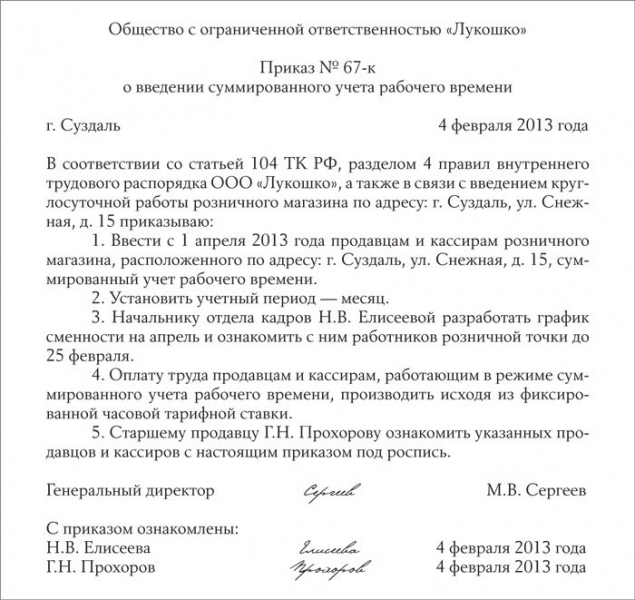

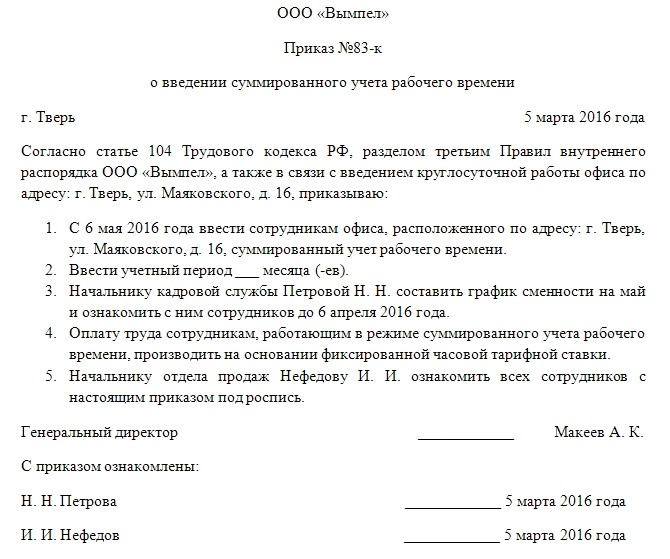

Сразу нужно сказать, что введение подобного варианта учета должно закрепятся приказом и отражаться в правилах внутреннего трудового распорядка. Сотрудников необходимо знакомить с приказом за 2 месяца до начала его действия, поскольку это существенное изменение условий трудового договора.

Основные положения регулирующие порядок организации суммированного учета рабочего времени

Согласно требованиям трудового законодательства работодатель обязан создать условия для выработки сотрудником месячной нормы времени, утвержденной в производственном календаре. При этом при суммированному учете рабочего времени допускается переработка в одном промежутке учетного периода и недоработка в другом, главное чтобы в итоге норма была выработана. Увеличение времени работы компенсируется последующим уменьшением и наоборот.

Чаще всего применяются периоды продолжительностью в месяц, квартал, или год.

Норма рабочего времени при таком режиме работы корректируется (уменьшается) на рабочие дни по графику пятидневной рабочей недели приходящиеся на:

- дни временной нетрудоспособности;

- дни очередного отпуска;

- дни выполнения государственных обязанностей;

- дни отпуска без сохранения заработной платы;

- дни дополнительного отпуска.

Иными словами, исключаются дни освобождения от выполнения обязанностей с сохранением заработка и без, если они не являются прогулом.

В случае, если согласно установленным графикам, сотрудник отработал за учетный период часы сверх нормальной продолжительности рабочего время, оно должно быть оплачено ему, как сверхурочная работа ( ст.99 ТК РФ). Трудовой кодекс в статье 152 содержит требование о необходимости оплаты первых двух часов сверхурочной работы в 1,5 размере от оклада или часовой ставки, а всех остальных часов в двойном размере. Продолжительность сверхурочной работы не может превышать 120 часов год.

На практике большинство рабочих графиков сменности не позволяют создать количество рабочих часов в пределах нормы рабочего времени, как правило, всегда есть превышение. Это превышение будет сверхурочной работой по итогам отчетного периода. Кроме того, сотрудник в случае производственной необходимости, с его согласия, может привлекаться к сверхурочной работе по приказам. Этот случай в данной статье рассматриваться не будет, я думаю у большинства практиков он сложностей не вызывает.

Рассмотрим на примере, как рассчитать сумму сверхурочных часов :

| Отметки о явках и неявках на работу по числам месяца | Отработано за | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | X | месяц | |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | дни | |

| часы | |||||||||||||||||

| 4 | 5 | 6 | |||||||||||||||

| В | Я | Я/Н | Я/Н | Я | В | В | Я | Я/Н | Я/Н | ОТ | ОТ | ОТ | ОТ | ОТ | Х | 7 | 7 |

| 12 | 4/2 | 8/6 | 12 | 12 | 4/2 | 8/6 | Х | 60 | |||||||||

| ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | ОТ | 60 |

Здесь сотрудник находился в отпуске, месячная норма 184 часа, дни отпуска приходящиеся на рабочие дни по пятидневному календарю:11,12,15,16,17,18,19,22,23,24,25,26,29,30,31. Получаем: 184 — 15 х 8 = 60 часов, в этом случае у работника не будет сверхурочных часов: 60-60=0

| Отметки о явках и неявках на работу по числам месяца | Отработано за | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | X | месяц | |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | дни | |

| часы | |||||||||||||||||

| 4 | 5 | 6 | |||||||||||||||

| Я/Н | Я/Н | Я | Я/Н | Я/Н | В | В | В | Я | Я/Н | Я/Н | Я | В | В | Я | Х | 10 | 16 |

| 4/2 | 8/6 | 12 | 4/2 | 8/6 | 12 | 4/2 | 8/6 | 12 | 12 | Х | 84 | ||||||

| Я/Н | Я/Н | ДО | ДО | В | В | ДО | ДО | ДО | Я/Н | Я/Н | В | В | В | Я | Я/Н | 6 | 124 |

| 4/2 | 8/6 | 4/2 | 8/6 | 12 | 4/2 | 40 |

Исходная норма та же , но у сотрудника были периоды отпуска без сохранения заработной платы. Мы будем исключать из нормы 18,19, 22,23,24, так, как они приходятся на рабочие дни по «пятидневке», получим: 184 — 5*8=144 -124 = 20 часов сотрудник недоработал до нормы, но у нас суммированный учет рабочего времени, мы ему ничего не компенсируем.

Здесь все достаточно просто : 192-184 = 8 часов отработано сверхурочно.

Сверхурочная работа по итогам периода: какой вариант расчета выбрать? Теперь остановимся подробнее на оплате часов отработанных сверх нормы при суммированном учете рабочего времени, если период превышает один месяц. Будем исходить из того, что на предприятии применяется повременно — премиальная система оплаты труда. В этом случае работнику выплачивается оклад, зафиксированный в трудовом договоре и премия, по результатам его труда. Считаю применение повременно-премиальной системы наиболее удобной, экономичной и отличающейся небольшими трудозатратами, необходимыми для расчета. Сторонники «продвинутых» западных систем оплаты по ключевым показателям эффективности и сдельным системам возразят, что это не стимулирует сотрудника к повышению производительности. Не соглашусь, законодательство не запрещает устанавливать любые условия для премирования и «депремирования» (слово не очень корректное, правильнее — выплата премии в меньшем размере). Чем это не «кнут и пряник» для работника? Чем повышение премии или её выплата в меньшем размере за какие-то действия хуже приведенных западных методик? При этом трудозатраты на учет и оформление расчетов в разы ниже.

Это было маленькое отступление от темы. Вернемся к расчету сверхурочных выплат. Очень важным моментом здесь будет выбор варианта определения нормы часов, для определения часовой ставки для расчета сверхурочных. Законодательно этот момент четко не прописан, но исходя из сложившейся практики существует 3 подхода к этому вопросу:

- Норма рабочих часов исходя из производственного календаря. Самый простой и распространенный вариант. Он отлично подходит если период расчетов один месяц. но вот если период больше, то здесь будет явный перекос.

- Норма рабочих часов для расчета устанавливается исходя из среднемесячных часов по пятидневной рабочей неделе. Оптимальный метод, но он будет требовать ежегодного пересмотра данного значения. Например если период год то для 2013 года это значение будет: 1970 часов по производственному календарю за год / 12 месяцев = 164,17 часов

- Норма устанавливается один раз для всех сотрудников с суммированным учетом рабочего времени. Не требует периодического пересмотра значения. Здесь можно взять цифру вокруг которой колеблется месячное значение нормы из года в год — 165 часов.

Рассмотрим изложенные варианты на примере, условно представим что мы начисляем сверхурочные выплаты в декабре:

| Период год | |||

| Вариант | 1 | 2 | 3 |

| Оклад | 5000 | 5000 | 5000 |

| Норма | 175 | 164,16 | 165 |

| Часовая ставка | 28,6 | 30,5 | 30,3 |

Видно что нам выгоднее использовать первый вариант, но он не учитывает интересы работника и может вызвать негативную реакцию с его стороны. Второй метод наиболее логичен и рационален, третий способ показывает схожий со вторым результат. В любом случае, выбранный порядок нужно будет закрепить в положении по оплате труда или другом внутреннем нормативном акте.

Пока на этом остановимся, дальнейшее рассмотрение данного вопроса продолжим в следующих публикациях.