Содержание

Как начисляется и облагается ли НДФЛ больничный лист?

Любой застрахованный гражданин (в том числе и трудоустроенный работник на предприятии) имеет право на бесплатное медицинское лечение, во время которого отсутствует на работе. По результатам проведенного лечения врач выдает работнику больничный лист, который гарантирует выплату компенсации работодателем.

Пособие аналогично средней заработной плате за месяц, и относится к доходам физических лиц. Поэтому возникает вполне логичный вопрос: начисляются ли стандартные налоговые ставки на компенсацию по листу нетрудоспособности, берется ли подоходный налог?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Удерживается или нет подоходный налог с лечебных начислений, а также — когда вычитают?

Лист нетрудоспособности может быть оформлен только лицензированными медицинскими организациями, и стандартно выдается в результате заболевания, отпуска по беременности и родам, по уходу за несовершеннолетним или другим членом семьи.

ВАЖНО:Выплата пособия осуществляется согласно Трудовому Кодексу – первые 3 дня больничного оплачивает фирма, а остальные берет на себя Фонд Социального Страхования.

Компенсация за период нетрудоспособности в обязательном порядке облагается подоходным налогом, о чем говорится в п.1 ст.217 НК РФ, даже если больничный был оформлен по уходу.

Налогообложение больничного происходит с учетом следующих положений:

- Компенсация является заменой ежемесячного дохода работника, поэтому обязательно облагается налогом.

- Пособие уплачивается руководителем и ФСС, поэтому и налоги за первые 3 дня платит начальство, а за остальные – ФСС.

- В уплате налогов работник не участвует: как и при выдаче заработной платы, выплата по больничному уменьшается на объем вычета.

В соответствии с Федеральным законом No 255 от 29.12.2006 возмещение за период больничного осуществляется только работникам, устроенным по трудовому договору. Остальным лицам компенсация не выплачивается, поэтому и налоговые вычеты при отсутствии налоговой базы не производятся.

Правила для работающих иностранцев

Если в вашем штате трудоустроен иностранец, имеющий вид на проживание в России, выплата пособия и вычет налога по больничному будет идентичным. Если мигрант присутствует в стране временно, и имеет лишь визу или миграционную карту, он не имеет права претендовать на пособие по беременности и родам.

При уходе на больничный такой иностранец может получать компенсацию по болезни только в случае, если проработал в организации более полугода.

С пособия иностранца НДФЛ удерживается в том же размере – 13%, так как мигрант находится в России в качестве налогового резидента (дольше полугода). Такой порядок был введен в 2015 году, и корректировок пока не планируется.

Берется ли во время беременности, родов?

Ситуации, в которых социальная выплата не облагается налоговой ставкой, перечислены в п.1 ст. 217 НК РФ. Выплаты по листу нетрудоспособности не включаются в этот перечень. Однако в единственном случае работник может быть избавлен от налоговых сборов: если больничный был оформлен по беременности и родам.

После выхода из декретного отпуска сотрудница передает лист нетрудоспособности директору, и в течение 10 дней после этого получает полную компенсацию.

Работодатель должен помнить, что если к пособию по беременности и рождению ребенка осуществляется доплата по его инициативе (например, до среднемесячного оклада), на эту дополнительную сумму насчитывается налог. В остальных случаях роженица получает полную сумму пособия.

Обратите внимание

Если после отпуска по беременности и рождению молодая мать взяла отпуск по уходу за новорожденным до полутора лет, получаемая в этот срок компенсация будет облагаться налоговыми ставками.

Налоговый вычет осуществляется по тому же принципу, что и при обложении заработной платы. Из пособия по временной нетрудоспособности высчитывают:

- подоходный налог;

- отчисления налогов и взносов в ПФР;

- страховой взнос;

- социальные взносы.

Несмотря на стандартную процедуру, налогообложение компенсации за период нетрудоспособности все же имеет свои особенности. Это связано с тем, что выплата не относится к получению средств за выполнение должностных обязанностей.

Чтобы определить налоговую базу, которая будет подвергнута обложению, бухгалтеру нужно провести следующие расчеты:

- Вычислить среднюю заработную плату за 2 года. Если сотрудник устроился недавно, сумма берется из справки 2-НДФл с предыдущего места работы.

- Определить ежедневный доход работника: доход за 2 года делится на 730 дней (общее число дней за этот период).

- Полученное число умножить на количество дней, проведенных на больничном.

С полученной суммы и удерживаются все необходимые взносы. Если справок с прошлого места работы новый сотрудник не предоставляет, компенсация определяется с учетом минимального уровня оплаты труда.

Процентная ставка по НДФЛ в 2017 году не изменилась, и все еще составляет 13%. Руководитель выступает налоговым агентом у своих сотрудников – то есть удерживает с заработанной ими суммы налоговую ставку и перечисляет в госбюджет. То же самое касается и пособия по нетрудоспособности, но только за 3 оплачиваемых дня. Далее налоговым агентом выступает ФСС.

Выплата работодателем пособия может происходить 3 способами.

От выбранного способа зависит дата отчисления налога в бюджет:

- При отчислении компенсации сотруднику через банк: не позже даты получения работником наличных или зачисления средств на счет физического лица.

- При выдаче пособия с расчетного счета работодателя: в день снятия денежных средств.

- При выдаче пособия из производственной выручки: на следующий день после выплаты компенсации.

Если работодатель по своей инициативе желает увеличить сумму пособия по листу нетрудоспособности, НДФЛ уплачивается с полной суммы в соответствии со ст. 217 и 226 НК РФ.

Пример: Кутузов М.И. трудится в ООО «Интекс». В январе 2017 г. он пролежал 10 дней в больнице. За период нетрудоспособности бухгалтер предприятия насчитал пособие в размере 16 540 руб.

Сумму делим на 10 дней больничного, чтобы рассчитать ежедневный доход (16540 х 10 = 1654). Период болезни разделим на 2 части – 3 дня оплачивает работодатель (1654 х 3 = 4962), 7 дней оплачивает ФСС (1654 х 7 = 11 578).

Определяем общую сумму налога (16540 х 13% = 2150,2). Итого работник получит 16540 – 2150,2 = 14390 руб. пособия с вычетом налога.

С 01.01.2016 г. изменился порядок отчисления налога в бюджет. В соответствии с измененным законом No 113-ФЗ от 2 мая 2015 г. уплата налога происходит не позднее крайнего числа месяца, когда сотруднику была выдана компенсация.

Страховые взносы за первые 3 дня

Законом не предусмотрено разделение пособия на облагаемую и необлагаемую налогом доли, поэтому вся сумма компенсации облагается одинаково. Однако при расчете суммы налога пособие по больничному делится 2 части:

- За первые три дня больничного налог удерживается работодателем.

- С 4 дня пособие отчисляется Фондом, и именно им удерживается налог. Работодатель не отвечает за перечисление налога с этого срока.

Поэтому в больничном предусмотрены 3 графы, куда вносятся налогооблагаемые пособия. Это:

- величина выплаты, которая будет произведена работодателем;

- сумма к получению из ФСС;

- фактическая сумма, выданная на руки сотруднику с вычетом подоходного налога и страховых взносов.

Все эти данные заполняются предприятием, в котором трудится работник. Эту процедуру обычно выполняет бухгалтер. Также он обязан внести в свои отчетные документы.

Пример: Вернемся к Кутузову М.И. и определим, какую сумму налога должен удержать работодатель, а какую ФСС. В нашем случае бухгалтер удерживает налог за 3 дня (4962 х 13% = 645). От работодателя Кутузов получит 4962 – 645 = 4317 руб. на руки, остальную сумму пособия начислит ФСС.

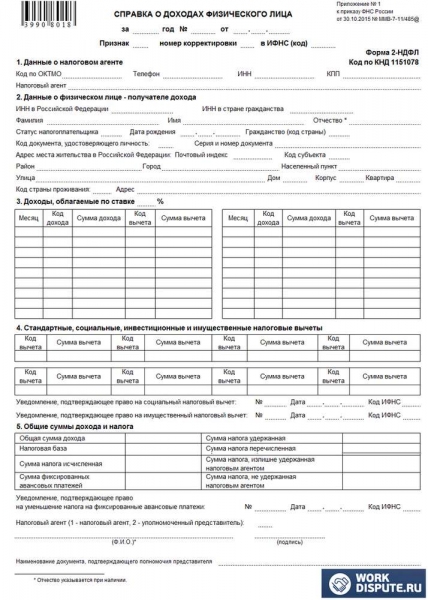

Какой код дохода применяется при заполнении справки формы 2?

Образец справки 2-НДФЛ, актуальный в 2017 году, был установлена приказом ФНС No MMB-7-11/485@ от 30.10.2015г. При отражении прибыли по причине временной нетрудоспособности сотрудника в отведенной строчке ставится код 2300. К нему относят только пособие по болезни и уходу за несовершеннолетним, так как социальные выплаты по беременности и рождению ставкой не облагаются.

- Скачать бланк справки 2-НДФЛ

- Скачать образец справки 2-НДФЛ

Пособие работнику выплачивается в первый день получения зарплаты после болезни – одновременно выплачивается заработанная сумма и начисленная компенсация. Однако при оформлении справки даты выплат ставятся разные:

- дата получения работником заработной платы – крайнее число месяца, за который производится оплата труда;

- дата получения компенсации по нетрудоспособности – фактическое число получения суммы на руки.

Пример: Пушкин А.С. находился неделю на больничном в июле 2017 года. За этот месяц работодатель насчитал ему заработную плату и компенсацию по временной нетрудоспособности, и выплатил полную сумму 5 августа 2017 года.

В форме 2-НДФЛ месяцем получения зарплаты (код 2000) будет фигурировать июль, а месяцем получения пособия (код 2300) – август. Обе суммы были выплачены одновременно, но заработная плата была начислена за работу в июле.

При расчете больничного пособия работодателю важно помнить о том, что компенсация облагается налогами идентично заработной плате.

Важно

Также важно уметь правильно составить отчетную документацию, ведь при неправильном оформлении ежеквартального отчета руководителю может грозить штраф. Самый верный выход – трудоустроенный бухгалтер, который хорошо разбирается во всех тонкостях начисления пособий, удержания и отчисления налогов.

Ндфл с больничного листа

Больничный лист в большинстве организаций, где работники устроены официально, оплачивается. Именно поэтому необходимо максимально подробно и с учетом действующего законодательства отражать этот момент в бухгалтерской отчетности.

Особенно важно не упускать из внимания налог на доходы физических лиц.

Законодательная база

На сегодняшний день больничный лист является не только документом, являющимся законным обоснованием отсутствия сотрудника на рабочем месте по причине болезни, но также причиной начисления пособия по временной нетрудоспособности.

Размер средней заработной платы, выплачиваемой сотруднику, сохраняется.

Законным основанием для получения пособия по временной нетрудоспособности является положение ст.№39 Конституции Российской Федерации, а также ст.№183 Трудового кодекса Российской Федерации.

Неопытные бухгалтеры достаточно часто задают вопрос – начисляется ли НДФЛ на больничный?

Законодательство достаточно подробно освещает вопросы, связанные с больничным листом в совокупности с налогом на доходы физических лиц.

Отражение в бухгалтерии дохода, получаемого по больничному листу, максимально подробно освещается в Приказе ФНС РФ от 17.11.10 г:

Приказ_ФНС_от_17_ноября_2010

Именно на этот акт следует обязательно ориентироваться бухгалтерам при формировании налоговой базы.

Имеется множество важных нюансов, касающихся формирования суммы денежной компенсации на время болезни работника, а также длительности больничного:

- максимально возможная длительность больничного листа – 30 дней;

- работодателем оплачиваются только первые 3 дня больничного отпуска;

- оставшиеся дни официально трудоустроенному сотруднику оплачивает Фонд социального страхования;

- если выход на больничный связан с родами или беременностью, то работодатель не оплачивает его.

Врачи в поликлиниках и иных местах, где осуществляется осмотр больных, имеют право выписать лист нетрудоспособности только на 30 дней.

Но в течение всего года больной в обязательном порядке должен будет ежемесячно проходить медицинскую комиссию ещё раз – для подтверждения больничного.

При прохождении комиссии формируется медицинский прогноз, он может быть следующих видов:

- положительный;

- отрицательный.

Если трудовой прогноз положителен, то сразу после окончания курса лечения больной сможет вернуться к обычной работе.

Иногда возникают ситуации, когда трудовой прогноз является отрицательным.

Работодатель на основании действующего законодательства имеет право уменьшить размер денежной компенсации.

Также размер пособия существенно зависит от величины стажа.

Работодатель может уменьшить величину денежных выплат в следующих случаях:

- если находящийся на больничном сотрудник без серьезных на то оснований нарушает прописанный лечащим врачом режим;

- если больной не приходит своевременно на прием в поликлинику;

- заболевания, либо травмы возникли в результате алкогольного, наркотического опьянения.

Зачастую в перечисленных выше ситуациях работодатель не просто уменьшает величину компенсации, но попросту лишает её своего сотрудника.

Получить подробную информацию по поводу размера пособия можно в следующих письмах ФСС:

- №14-03-14/15-10022;

- №14-03-11/15-8605;

- №14-03-18/15-12956.

Данные письма регламентируют основные моменты, касающиеся расчета и начисления компенсации на время больничного отпуска.

Письмо ФСС РФ №14-03-18 15-12956

Письмо ФСС РФ №14-03-1115-8605

Письмо ФСС РФ №14-03-1415-10022

Возможны ли исключения?

Подоходный налог с больничного листа до 01.01.07 г. не выплачивался. Именно поэтому часто возникает вопрос, имеются ли какие-либо исключения, касающиеся НДФЛ.

В подобной ситуации выплата по причине временной нетрудоспособности приравнивается к пособию социального типа.

Причем НДФЛ не выплачивается независимо от того, каким образом осуществляется перечисление денежных средств – всех сразу, либо частями.

Как рассчитать налог?

С 2012 года была введена новая система расчета выплат налога на доходы физических лиц с пособия по временной нетрудоспособности, основанием для которой является больничный лист. В 2019 году каких-либо изменений данная система не претерпела.

Именно поэтому можно без затруднений осуществить расчет следующим образом:

- для вычисления необходимо взять суммарную заработную плату сотрудника за последние два года (например, 2013 и 2019 года) и разделить результат на 730 — полученное после деления число будет являться средней заработной платой за один рабочий день;

- умножаем полученную цифру на количество дней, которые работник провел на больничном;

- в результате вычисления получаем сумму, составляющую выплату.

Вся информация для осуществления подобного рода вычислений содержится в бухгалтерской отчётности организации, а также больничном листе, подаваемом сотрудником по месту работы.

Для вычисления налога на доходы физических лиц следует умножить полученное число на 13% и разделить на 100.

Результат будет являться налогом на доходы физических лиц, который будет вычтен из выплаты по больничному листу в пользу государства.

Пример:

Иванов Иван Иванович работает последние три года в компании «Компания». Месячная заработная плата его составляет 25 тыс. руб. В результате воспаления легких, ему пришлось провести в стационаре 14 дней. По истечении этого срока Иван Иванович вышел на работу.

| Месячная заработная плата, тыс. руб. | 25 |

| Длительность больничного отпуска, дней | 14 |

| Процентная налоговая ставка, % | 13 |

| Доход за последние два года, тыс. руб. | 600 |

По причине больничного величина денежной компенсации по временной нетрудоспособности составила:

- заработная плата работника за последние два года: 25 тыс. руб. ×24 мес. = 600 тыс. руб.;

- 600 тыс. руб. следует разделить на 730 (количество дней в двух годах) = 0.82 тыс. руб.;

- 0.82 тыс. руб. × 14 дней больничного = 11.48 тыс. руб.;

- доход в размере 11.48 тыс. руб. облагается налогом 13% на доходы физических лиц: (11.48 ты. руб.×13%)/100 = 1.49 тыс. руб.

Итого, за 14 дней больничного Иванов Иван Иванович в сумме получает всего 11.48 тыс. руб.-1.49 тыс. руб. = 9.99 тыс. руб. компенсации.

Каким кодом будет отмечен код дохода «больничный» в справке 2-НДФЛ?

Бухгалтерам не следует забывать о том, что доход по больничному в обязательном порядке необходимо отражать установленным кодом.

Коды по больничному пособию, а также по иным подобным выплатам можно просмотреть в справочнике под названием «Коды доходов».

Данный справочник является частью Приложения №3, сформированному по приказу Федеральной налоговой службы Российской Федерации от 17.11.10 г.

Налоговое законодательство – сфера довольно сложная, требующая от кадровиков и бухгалтерии отличного знания действующего законодательства.

При возникновении невыплаты или наличии ошибок в расчетах могут возникнуть серьезные проблемы с налоговой службой.

Справочник Бухгалтера

Больничный лист код дохода 2 НДФЛ

Больничный лист код дохода 2 НДФЛ – 2300. Но помните о том, что в процессе оформления справки нужно точно знать, какие средства пошли на выплату больничного листа. Каждый налоговый агент должен на своих сотрудников составлять специализированные справки, которые выступают своеобразными налоговыми декларациями.

Справка 2 НДФЛ должна всецело отражать суммы доходов сотрудника, а также отчислений, которые производятся во всех необходимые фонды. Безусловно, оформление справки – сложный и многогранный процесс.

Например, если вы указываете в справке материальную помощь, то вам нужно во-первых определить, облагается ли она налогом, а во-вторых, правильно сделать исчисления.

Коды доходов в 2-НДФЛ в 2018 году

То есть, законодатель определил, что с суммы материальной помощи в размере 4000 рублей, отчисления не осуществляются. Значит, если сотрудник получил сумму в 7000 рублей, то налог исчисляется только с суммы 3000 рублей. Вам нужно все это учитывать, чтобы правильно и рационально составить все необходимые документы на основании четко произведенных расчетов.

Код больничного листа в справке 2 НДФЛ

Как мы уже сказали, есть определенные особенности, которые формируют сложности заполнения данных по таким выплатам:

- Если больничный лист оплачивается в стандартном режиме, то в данном случае он облагается налогом НДФЛ и в обязательном порядке должен быть отображен в справке. В данном случае указывается код 2300 – пособие, выплачиваемое временно нетрудоспособному сотруднику;

- Если же речь идет о пособии пот БИР, то в данном случае, согласно статье 217 налогового кодекса, сумма выплат не облагается налогом.

Таким образом, становится понятно, что все споры по поводу отсутствия уплаты взносов с пособия, весьма сомнительны. Так как законодатель четко определил случаи, когда производятся необходимые выплаты с дохода, а когда такие выплаты вовсе не осуществляются.

Особенности оформления справки 2 НДФЛ

Если речь идет о тех пособиях, которые в принципе не облагаются налогом, то их вообще не нужно вносить в справку. Тем не менее, если сумма дохода облагается налогом, то в справке указывается четко определенный код и сумма полученного дохода.

Сегодня бухгалтера используют специальные программы, которые расчет суммы отчислений производят самостоятельно. Вы указываете код дохода, сумму дохода и код отчислений. Таким образом, производится быстрый расчет нужной суммы.

Если же в процессе оформления справки, вы допустили определенные ошибки, то не следует слишком сильно переживать. На самом деле, как таковой ответственности за ошибки в заполнении документа не предусмотрены.

Совет

Но, если какие-то противоречия в документе будут обнаружены, то у налогового агента запросят пояснения.

Но, а если справка не будет сдана вовремя, то законодательством определенные штрафные санкции в виде 200 рублей за каждого сотрудника.

Больничный лист код дохода 2 НДФЛ

Как отразить выплаты по больничным листам в 2 НДФЛ

Больничный код дохода НДФЛ

Пособие по беременности и родам в 2-ндфл облагается ли

N саэ-3-04706 "об утверждении формы сведений о доходах физических лиц". Кроме того, если работница в течение года никаких иных сумм от организации не получала, то справка по форме n 2-ндфл на нее не составляется. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала главбух.

N 9, если в числе доходов есть виды доходов, которые освобождены от ндфл, они должны быть отображены в справке с признаком 2. Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

Об этом можно прочитать в специализированных инструкциях, которые создаются для бухгалтеров в качестве идеального помощника в вопросах оформления справки 2 ндфл.

Если работница, находящаяся в декрете, отказалась от дотаций и продолжает трудиться, ей не положено перечисление пособия, так как она получает основной заработок, облагаемый налогом на доходы физических лиц.

| mudilo364 | 21 Янв 2017, 12:12 | 116 |

При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не.Более того, для декретных нет ни кода дохода, ни кода вычета (приложения 3, 4 к.

Особенности предоставления справки 2 ндфл в налоговую инспекцию для получения налогового вычета справка содержит сведения о доходах человека.

Ндфл под кодом 2000,но является дополнением(оказание платных услуг в медицине)эти средства должны учитываться?

Также необходимо сказать о том, что есть спец коды, которые позволяют найти вид дохода.

Декретные в справке 2-ндфл — главбух

Отметим, что так как суммы вещественной помощи не облагаются ндфл в границах 4000 руб. Если имели место вознаграждения, и взносы начислены не были, такие суммы в расчет не принимаются. Эти выплаты в справку 2-ндфл не врубаются.В справке 2-ндфл нет доходов, не облагаемых ндфл.

Коды доходов в 2-ндфл — главная книга

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! врубается ли в справку о доходах 2-ндфл пособие по беременности и родам?

Какой код дохода больничного в справке 2-НДФЛ?

В справке эту сумму демонстрируют с кодом дохода 2762 и формируйте справку 2-ндфл автоматом в онлайн-сервисе контур.

Как верно ей объяснить, что данная сумма не должна указываться ни в справке, ни в регистре? Декретные и пособия по уходу до 1, 5, а позже до 3 лет.

Для таких видов доходов, как пособие по беременности и родам, единовременное пособие при рождении малыша, соответственного кода дохода не предвидено. N саэ-3-04706 "об утверждении формы сведений о доходах физических лиц".

Ндфл с больничного листа в 2019 году

НДФЛ – налог, взимаемый с доходов, поступающих физическому лицу. Данная налоговая нагрузка уменьшает предназначенный к получению доход.

Уплата налога проводится либо самим гражданином, либо налоговым агентом, например, работодателем.

Не все выплату физлицу подлежат налоговому обременению, в отношении ряда доходов существуют льготы и ограничения по налогообложению. В статье расскажем, облагается ли больничный лист НДФЛ, как рассчитать налог.

Облагается ли больничный лист НДФЛ

Работодатель обязан оплатить период временной нетрудоспособности трудящегося, начислив в пользу последнего пособие. Вся назначенная сумма подлежит обязательному обложению подоходным налогом. Читайте также статью: → “Налог на доходы физических лиц (НДФЛ) в 2018: плательщики, налоговые вычеты, порядок уплаты».

В п.1 ст.217 НК РФ указано освобождение выплачиваемых госпособий от налогообложения, однако пояснено, что данное правило не действует в отношения пособия по нетрудоспособности. Поэтому работодателю после исчисления больничного, необходимо посчитать от его величины 13 %-тов и перечислить их самостоятельно в бюджет.

Ст.226 определяет порядок и сроки перечисления, в частности в отношении НДФЛ с больничного уплату требуется произвести в срок до последнего числа месяца, в котором выдано пособие сотруднику.

Обратите внимание

Расчет и назначение пособия компания обязана произвести не позднее десятого числа с момента получения от сотрудника листка о временной утере трудоспособности. Непосредственно выдать деньги необходимо в ближайший день выдачи зарплатных средств.

В дальнейшем при заполнении справки 2-НДФЛ за год или по факту увольнения выплаченное пособие следует отражать с кодом 2300.

Какие выплаты не облагаются НДФЛ

Ряд выплат физлица освобождается от налоговой нагрузки в виде подоходного налога. Необлагаемые доходы перечислены в 215 и 217 статьях НК РФ. Читайте также статью: → “Не подлежащие налогообложению НДФЛ доходы». В частности в списке указанных статей выделяются следующие наиболее популярные виды выплат:

| Вид выплаты | Пункт и статья НК РФ |

| Государственные пособия, кроме больничного | п.1 ст.217 |

| Декретное пособие, назначаемое беременной сотруднице при выходе в соответствующий отпуск перед родами | п.1 ст.217 |

| Пенсионные выплаты | п.2 ст.217 |

| Получаемые выплаты компенсационного типа по причине возмещения вреда здоровью, оплата питания, натурального довольствия, предоставления жилых помещений для проживания, командировочные траты, суточные и прочие выплаты, введенные законодательством РФ, в пределах действующих норм (исключением является компенсация, выплачиваемая за неистраченные дни оплачиваемого трудового отпуска).По суточным, назначаемым в связи со служебными поездками, действует ограничение в 700 руб. для командировок по РФ и 2500 руб. для заграничных поездок | п.3 ст.217 |

| Выходное пособие, не превышающее трехмесячного среднего заработка.Данная выплата не подлежит налогообложению только в случаях, когда пособие назначается в соответствии с российским законодательством. Если работодатель устанавливает обязанность по выплате выходного пособия персоналу своими внутренними актами, при этом в законе такой обязанности не прописано, то удержать НДФЛ нужно со всей выплаченной суммыИсключением являются работники следующих должностей: бухгалтер, руководитель и его заместители, для которых не облагается налогом трехкратный размер заработка (для работающих в РКС – шестикратный месячный заработок) | п.3 ст.217 |

| Вознаграждения донорам, сдающим материнское молоко, кровь | п.4 ст.217 |

| Алименты, получаемые физлицом | п.5 ст.217 |

| Помощь материального вида в связи с рождением нового члена семьи, не облагается налогом только разовая выплата в пределах 50тыс.руб. на одного ребенка. Если такая помощь оказывается каждому из родителей, то не облагается подоходным налогом только сумма, в совокупности составляющая не более 50 тыс.руб | п.8 сч.217 |

| Помощь материального типа, выдаваемая по причине смерти члена семьи | п.8 ст.217 |

| Компенсация санаторных и оздоровительных путевок по РФ, кроме туристских, предоставляемая сотрудникам, а также бывшим работникам, уволившимся по инвалидности или старости | п.9 ст.217 |

| Денежные суммы, перечисленные медучреждениям за услуги, оказанные сотрудникам и их ближайшим родственникам, и оставшиеся в распоряжении компаний после уплаты налога с прибыли | п.10 ст.217 |

| Плата за обучение сотрудников, их переобучение, повышение квалификации | п.21. ст.217 |

| Подарки, материальная помощь, призы, денежный эквивалент которых не превышает 4000 руб. | п.21. ст.217 |

| Возмещаемые сотрудникам суммы по расходам на уплату %-тов по жилищным кредитам | п.40 ст.217 |

| Выплаты сотрудникам международных компаний согласно их уставам | п.1 ст.215 |

| Прочие доходы, проименованные в 215 и 217 статьях кодекса |

Порядок обложения налогом больничного пособия

Процедура налогообложения соцпособия в связи с утерей работоспособности сотрудника несколько отличается от аналогичной, проводимой в отношении зарплатных средств.

Так как назначаемое пособие не входит в состав оплаты труда, то использовать положения, изложенные в п.2 ст.223, нельзя.

В данном пункте уточняется дата фактического получения дохода, которая для выплат, связанных с выполнением трудовых функций, приходится на последнее число месяца, за который доход посчитан.

Пособие по утери трудоспособности не связано с осуществление трудовых обязанностей, а потому оно относится к доходам того месяца, в котором оно выдано, что подтверждается пп.1п.1 ст.223. Налог с пособия следует заплатить в течение месяца, в котором произведена его выплата трудящемуся, согласно п.6 ст.226.

Последовательность действий работодателя при получении больничного листа следующая:

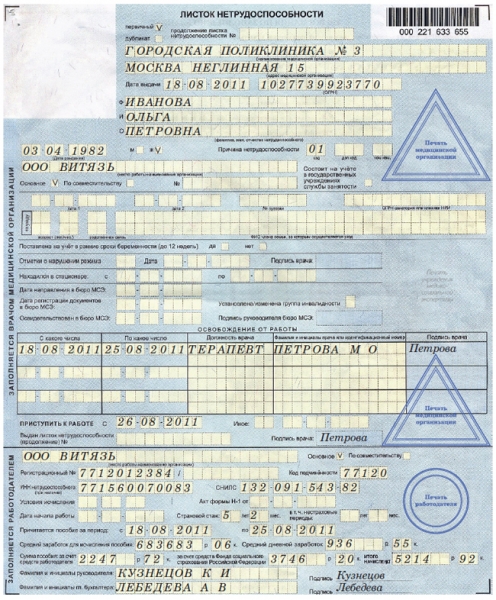

- Проверяется корректность заполнения листа, вносится нужная информация в раздел, предназначенный для оформления работодателем. Читайте также статью: → “Пример заполнения больничного листа 2018».

- В течение 10-ти дней считается сумма пособия, исходя из заработка трудящегося и его страхового стажа;

- Вычисляется НДФЛ с исчисленной суммы соцпособия;

- Полученный налог отнимается от назначенного пособия;

- Пособие выдается сотруднику в ближайший день выдачи зарплатных средств;

- Удержанный налог перечисляется в бюджет до конца того месяца, когда осуществлена выплата денег.

Как рассчитать НДФЛ с больничного

Работодателю следует определить налоговую базу, с которой будет исчислена налоговая нагрузка. В качестве такой базы выступает денежная величина соцпособия. В отношении больничного расчет пособия нужно провести в течение 10-ти дней с даты поступления листа от трудящегося.

После проведенного исчисления пособия вычисляется НДФЛ по такой формуле:

- Налог = база * ставка НДФЛ.

В данной формуле база будет равняться назначенному пособию, а ставка – 13%. Полученная налоговая величина уплачивается в бюджет до конца месяца, когда пособие выдано на руки сотруднику. НДФЛ должен быть без копеек, а потому по факту расчета проводится округление до полных рублей.

Пример расчета НДФЛ с больничного

Секретарь Самсонова А.А. компании «Металлист» предоставила 7 марта больничный, открытый с 20 февраля и закрытый 6 марта. 10 марта бухгалтер провел расчет пособия в соответствии с доходами и страховым стажем сотрудника, результат расчетов – 7456,54 руб. Вторая часть зарплаты в компании «Металлист» выдается 12-того числа следующего месяца.

Далее компанией «Металлист» выполнены следующие действия:

- Посчитан НДФЛ с пособия = 7456,54 * 13% = 969 руб. (35 коп. отброшены при округлении);

- Секретарю Самсоновой выдано пособие 12-того марта в размере 7456,54 – 969 = 6487,54 руб.;

- 31 марта удержанный НДФЛ в размере 969 руб. перечислен в бюджет.

Пример расчета НДФЛ с выходного пособия

Бухгалтер Самсонова А.А. увольняется по причине смены руководства компании по соглашению сторон. Соглашением предусмотрена выплата выходного пособия величиной 130000 руб. Средний заработок Самсоновой, посчитанный за последние двенадцать месяцев составляет 35800 руб. Нужно ли работодателю удержать НДФЛ и в каком размере?

Увольнительная процедура по соглашению сторон не предусматривает обязательной выплаты выходного пособия, что в общем случае обязывает к удержанию НДФЛ со всей выплачиваемой величины пособия. Однако по новым правилам из п.3 ст.

217 НК РФ, выходное пособие бухгалтерам, руководителям и их заместителям не облагается налогом в размере трех средних заработков. Поэтому удержать подоходный налог нужно только с суммы пособия, превышающей трехмесячный заработок.

- Необлагаемая налогом величина пособия = 35800 * 3 = 107400.

- Облагаемая НДФЛ величина пособия = 130000 – 107400 = 22600.

- НДФЛ к удержанию = 22600 * 13% = 2938 руб.

Удержать налог необходимо непосредственно в день выдачи средств увольняемой работнице. Перечислить налог следует не позднее следующего рабочего дня. Пособие к выплате = 130000 – 2938 = 127062 руб.

Оцените качество статьи. Мы хотим стать лучше для вас:

Код ндфл больничный лист

12.04.2018

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

- максимально возможная длительность больничного листа – 30 дней;

- работодателем оплачиваются только первые 3 дня больничного отпуска;

- оставшиеся дни официально трудоустроенному сотруднику оплачивает Фонд социального страхования;

- если выход на больничный связан с родами или беременностью, то работодатель не оплачивает его.

- если находящийся на больничном сотрудник без серьезных на то оснований нарушает прописанный лечащим врачом режим;

- если больной не приходит своевременно на прием в поликлинику;

- заболевания, либо травмы возникли в результате алкогольного, наркотического опьянения.

Как отразить выплаты по больничным листам в 2 НДФЛ

Справка для больничных листов содержит сведения о заработке работника за период, который берется при расчете. Документ обязательно заверяется печатью (при наличии). При отсутствии документа, пособие рассчитывается по «минималке». На новом месте можно предоставить копию документа, но бухгалтерия примет ее во внимание, только если она заверена нотариусом или предыдущим работодателем.

При болезни медицинские учреждения выдают работнику больничный лист. Он не только освобождает от работы, но и является основанием для получения денежной компенсации за период нетрудоспособности. Считаются ли такие выплаты доходом для сотрудника и нужно ли показывать их в 2 НДФЛ.

Ндфл с больничного как удержать

- Статьей 183 Трудового кодекса России, в которой описываются гарантии, предоставляемые сотруднику при нетрудоспособности;

- Федеральным законом от 29 декабря 2006 года номер 255-ФЗ, в котором описываются порядок назначения и выплаты пособия;

- Статьей 217 НК РФ, в которой описаны какие доходы не подлежат налогообложению.

- Статьей 226 НК РФ, в которой описаны порядок и сроки уплаты налога НДФЛ.

Общая ставка налога НДФЛ для резидентов Российской Федерации составляет 13% от суммы начисленной заработанной платы. Сумма НДФЛ с больничного пособия ничем не отличается и также составляет 13% от начисленного пособия.

Существуют налоговые вычеты из суммы начисленной заработанной платы, на которые не начисляется НДФЛ, они равны:

Рекомендуем прочесть: Правила проезда в автобусе

Как начисляется и облагается ли НДФЛ больничный лист

Пример: Вернемся к Кутузову М.И. и определим, какую сумму налога должен удержать работодатель, а какую ФСС. В нашем случае бухгалтер удерживает налог за 3 дня (4962 х 13% = 645). От работодателя Кутузов получит 4962 – 645 = 4317 руб. на руки, остальную сумму пособия начислит ФСС.

Процентная ставка по НДФЛ в 2017 году не изменилась, и все еще составляет 13%. Руководитель выступает налоговым агентом у своих сотрудников – то есть удерживает с заработанной ими суммы налоговую ставку и перечисляет в госбюджет. То же самое касается и пособия по нетрудоспособности, но только за 3 оплачиваемых дня. Далее налоговым агентом выступает ФСС.

Код дохода больничного в 2-НДФЛ

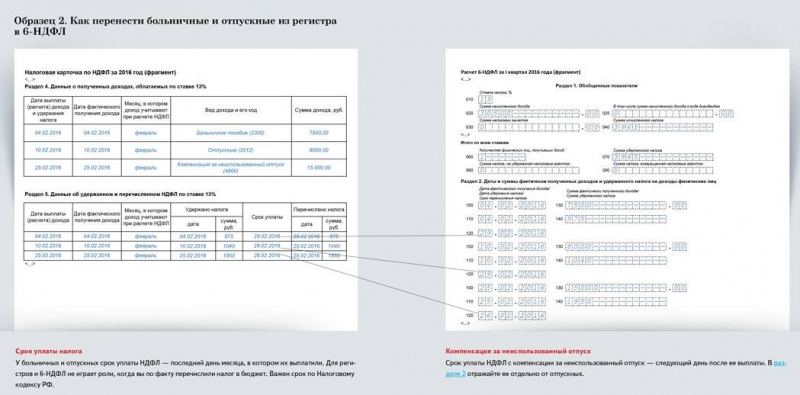

Я так понимаю, что у Вас ситуация в полне рабочей базе сложилась? Есть вариант, что у Вас не совсем правильно считался ндфл (смотреть надо)а Вы, кстати, кто? Расчетчик?Для справки сотрудника сделайте копию базы и работайте в ней:1. зайдите: справочники — расчет зарплаты — виды расчетов. на первой закладке найдите «Оплата б/л за счет работодателя», на закладке «налоговый учет» проставьте код дохода по НДФЛ 2300, сохраните изменения.

2. вернитесь в октябрь, перепроведите б/л, перерасчитайте зп за октябрь, посмотрите на справку.

Здравствуйте!Помогите, пожалуйста, разобраться.При формировании отчета 2-НДФЛ в ЗиК первым трём дням больничного листа присвоен код дохода 2000, последующим дням код 2300.

Больничный попал на два месяца: первые 5 дней в сентябре (26.09-30.09), вторые 5 дней в октябре (01.10-05.10). Оплата больничного прошла в октябре.Сумма за первые три дня попала в 2-НДФЛ как оплата труда с кодом 2000 в сентябрь.

Все остальные дни с кодом 2300 попали в октябрь.

Вопросы:

Облагается ли больничный лист НДФЛ в 2018 году

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей.

ВажноВажно

Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация.

[/su_box]

Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Больничный код дохода НДФЛ

- для вычисления необходимо взять суммарную заработную плату сотрудника за последние два года (например, 2013 и 2014 года) и разделить результат на 730 — полученное после деления число будет являться средней заработной платой за один рабочий день;

- умножаем полученную цифру на количество дней, которые работник провел на больничном;

- в результате вычисления получаем сумму, составляющую выплату.

- если находящийся на больничном сотрудник без серьезных на то оснований нарушает прописанный лечащим врачом режим;

- если больной не приходит своевременно на прием в поликлинику;

- заболевания, либо травмы возникли в результате алкогольного, наркотического опьянения.

Рекомендуем прочесть: Гарантия качества товара в договоре

Облагается ли больничный НДФЛ

Начнем с расшифровки: «НДФЛ» – налог на доходы физических лиц, а «Больничный лист» – документ, который подтверждает, что работник отсутствовал на работе по уважительной причине – по болезни или травме.

При этом травма может быть, как производственной – полученной в результате выполнения своих обязанностей или в течение рабочего времени, так и непроизводственной – полученной в выходные дни или после конца рабочего времени (дня или смены).

- Данные выплаты заменяют заработную плату, поэтому налогоплательщик должен продолжать отчисления.

- Работник не платит эти деньги лично, ведь этим занимается бухгалтерия предприятия. Перед начислением денег на его счет сумма уменьшается на размер отчислений.

- Начисления осуществляются не из государственного бюджета, а за счет ФСС и работодателя. Пожалуй, это и есть основной причиной начисления НДФЛ с больничного листа.

Облагается ли НДФЛ оплата больничного листа

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес.

Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп.

Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Код ндфл больничный лист Ссылка на основную публикацию

Ндфл с больничного

Пособие по временной нетрудоспособности – доход, приравненный к заработной плате, с которого удерживается подоходный налог (НДФЛ). Тем не менее, законом предусмотрены некоторые особенности налогообложения такого вида выплат.

Больничный – своеобразная компенсация за неотработанное время. Но в зависимости от ситуации и причин его получения работник платит различные налоги с больничного листа в 2016 году. Облагается ли подоходным налогом больничный лист, кто должен его уплатить, как отразить удержание НДФЛ на предприятии – эти и другие важные моменты раскрываются в статье.

В каких случаях платят НДФЛ с больничного листа

Несмотря на то, что пособие по временной нетрудоспособности не является оплатой труда, в российском законодательстве указано, что работник обязан заплатить подоходный налог с больничного листа. Согласно п.

1 статьи 217 Налогового кодекса РФ (доходы, не подлежащие налогообложению) и п.

Совет

1 статьи 226 Налогового кодекса РФ (особенности исчисления, порядок и сроки уплаты НДФЛ налоговыми агентами), с больничного листа удерживается НДФЛ в общем порядке.

Это правило распространяется на две ситуации. Первая – если работник заболел (получил травму) и не смог выйти на работу. Вторая – если он не работал в связи с необходимостью осуществлять уход за больным ребенком или иным членом семьи, в том числе инвалидом.

Однако сотрудник может иметь иные причины, влияющие на его возможность выполнять трудовые обязанности, – карантин, усыновление ребенка, беременность и роды. Берется ли подоходный налог с больничного листа в этих случаях? В первом – да, в других двух – нет. Как неоднократно разъясняли чиновники из Минфина, только пособие по беременности и родам включено в список необлагаемых доходов.

В то же время работодатели должны знать, что любые доплаты (например, до среднего заработка) к пособию по беременности и родам обязывают их удерживать с таких сумм НДФЛ. Это подтверждают не только многочисленные письма Минфина, но и судебная практика.

Отдельно стоит рассмотреть ситуацию, удерживается ли подоходный налог с больничного листа, выданного иностранному гражданину. Если нанятый работник является гражданином Белоруссии, Казахстана или Армении, правила выплаты пособия и налогообложения идентичные.

Если работник приехал из другой страны, но имеет вид на жительство или разрешение на временное проживание, то на него также распространяется общий порядок выдачи листков нетрудоспособности и, соответственно, процедура налогообложения выплаченных пособий.

В том случае, когда на работу принят временно пребывающий иностранец (находится в стране на основании визы или без нее при наличии миграционной карты), на пособие по беременности и родам он претендовать не может.

Что касается ухода с работы по болезни, работник-мигрант получит пособие, если отработал по трудовому контракту не менее 6 месяцев. Если на пособие по временной нетрудоспособности иностранец имеет право, то ему также придется заплатить с него НДФЛ.

Обратите внимание

Ставка налога в данном случае будет традиционной – 13%, поскольку временно пребывающий иностранец является обладателем статуса налогового резидента РФ (находится на территории страны более 183 дней).

Отметим, что чиновники ввели такой порядок уплаты НДФЛ с больничного листа в 2015 году. О возможных изменениях пока ничего не известно.

Каков порядок отражения НДФЛ с больничного в бухгалтерском учете

С точки зрения налогообложения прибыли выплата пособия работодателем относится к прочим расходам, связанным с производством. Пример отражения подоходного налога в данном случае представлен в таблице.

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Начислено пособие по временной нетрудоспособности за счет средств организации (364,38 x 3) | 20 | 70 | 1093,14 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ (2186,28 — 1093,14) | 69-1 | 70 | 1093,14 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Удержан НДФЛ (2186,28 x 13%) | 70 | 68 | 284,21 | Налоговая карточка |

| Выплачено пособие по временной нетрудоспособности за вычетом удержанного налога(2186,28 – 284,21) | 70 | 50 | 1902,07 | Расчетно-платежная ведомость |

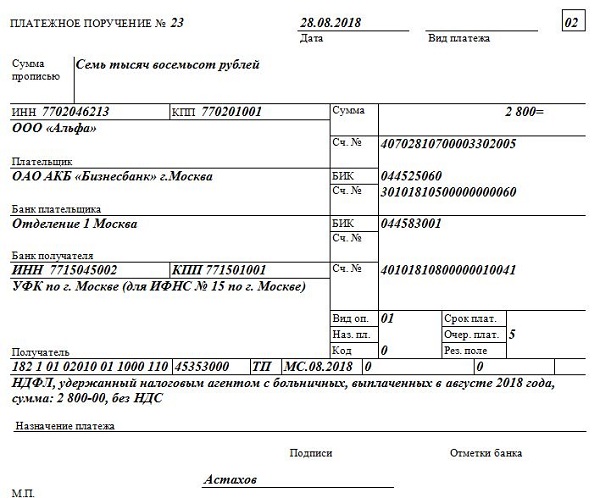

В какие сроки перечисляется ндфл

Облагается ли налогом больничный лист, разобрались. Но кто его платит? По общим правилам, работодатель является тем лицом, которое обязано рассчитать, удержать и перечислить НДФЛ в бюджет.

Уплатить его необходимо не позднее последнего числа месяца, в котором выплачено пособие. Подобный единый срок установлен в п.

6 статьи 226 Налогового кодекса РФ, обновленная редакция которого вступила в силу 1 января 2016 года.

При этом следует помнить, что работодатель оплачивает только первые три дня периода временной нетрудоспособности подчиненного.

И хотя с больничного листа удерживается НДФЛ, налоговый агент платит только с той суммы дохода, источником которого является. То есть налог надо исчислять, удерживать и перечислять за три дня, оплаченных работодателем.

Остальную часть должен исчислить Фонд соцстрахования. Если организация осуществляет доплаты, они тоже включаются в налогооблагаемую базу.

Отметим также, что работодатель не оплачивает ни единого рубля из пособия, рассчитанного в связи с осуществлением ухода за больным ребенком, карантином, протезированием в стационаре, долечивании в санитарно-курортных организациях (нормы статьи 3 и статьи 5 Федерального закона от 29.

12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). В этих случаях ответ на вопрос: «Берется ли НДФЛ с больничного листа?» однозначный – берется. Но обязанность уплатить его лежит не на работодателе, а на ФСС.

Как показать пособие по временной нетрудоспособности и исчисленный НДФЛ в отчетах

Законодательство обязывает налоговых агентов не только знать, облагается ли НДФЛ больничный лист и как его правильно посчитать, но и корректно отчитываться по осуществленным операциям. Перед собственными работниками организация может отчитаться по форме 2-НДФЛ. Такая справка может понадобиться для налоговиков, например, при намерении получить определенный вычет.

Аналогичным документом подтверждаются выплаты пособий, а также уплата или невозможность удержать налог (справка с признаком «1» и «2»). Формат отчета и порядок его заполнения утвержден Приказом ФНС России от 30.10.2015 N ММВ-7-11/[email protected] Код больничного листа в 2-НДФЛ, а точнее, код пособия по временной нетрудоспособности, — 2300.

Ндфл с больничного листа в 2018 году: сроки уплаты, платежное поручение, пилотный проект «прямые выплаты»

Государственные пособия, выплачиваемые физическим лицам, в общем случае не облагаются подоходным налогом, однако для пособий по временной нетрудоспособности и по уходу за больным ребёнком сделано исключение (статья 217 (1) НК РФ). Другими словами — НДФЛ с больничного листа в 2018 году надо удерживать и перечислять в бюджет.

Кому и за чей счёт выплачивается больничный

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору.

Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Перечисление НДФЛ с больничного листа в 2018 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2018 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей.

ВажноВажно

Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация.

[/su_box]

Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Ндфл с больничных: пилотный проект фсс

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую.

Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

Карачаево-Черкесская Республика и Нижегородская область |