Содержание

Как рассчитать налог на имущество физических лиц в 2016 году?

Счастливые обладатели квартир, комнат, загородных домов, гаражей и хозяйственных построек обязаны платить налог на имущество физических лиц. С 2016 года он рассчитывается по новым правилам.

Помимо квартир, жилых домов, дачных строений и гаражей, список объектов налогообложения пополнится машино-местами, оформленными в собственность, а также объектами, строительство которых не завершено.

В соответствии с главой 32 Налогового кодекса РФ, с 2016 г. формирование и исчисление налога на имущество физических лиц будет производиться исходя из кадастровой, а не из инвентаризационной стоимости объекта недвижимости. Именно она максимально приближена к рыночной цене.

Кто обязан платить, а кто нет?

Налог на имущество физических лиц взимается с обладателей права собственности на имущество, признаваемое объектом налогообложения. От обязательного платежа не освобождаются даже несовершеннолетние, если они владеют той или иной недвижимостью. Выплаты за тех, кому еще не исполнилось 18 лет, осуществляют опекуны или родители, вплоть до наступления совершеннолетия.

От уплаты налога освобождаются:

- пенсионеры или лица, получающие пенсию;

- плательщики, уволенные с военной службы, либо проходящие службу по призыву на военные сборы в другие страны, где проводились военные действия;

- плательщики, являющиеся родителями либо супругами военных, погибших при выполнении военных обязанностей;

- плательщики, работающие в сфере искусства, использующие свое помещение в качестве музея, библиотеки или другого общественного помещения;

- плательщики, владеющие строением, хозяйственной постройкой, коммерческим строением, площадь которого не превышает 50 кв.м.

Что подлежит налогообложению?

В новый перечень объектов, облагаемых налогом на имущество физических лиц, входят:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

При этом жилые строения, расположенные на участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, теперь относятся к жилым домам.

Как уменьшается кадастровая стоимость объекта налогообложения?

Поскольку формирование и исчисление налога отныне будет производиться исходя из кадастровой стоимости объекта, бремя, возлагаемое на налогоплательщиков, увеличилось.

В связи с этим законодатели предусмотрели ряд мер, которые должны снизить нагрузку. Теперь каждый собственник имеет право на налоговый вычет: из общей площади недвижимости инспекторы должны будут вычесть облагаемую часть.

Проще говоря, речь идет о необлагаемых налогом метрах.

Налоговые вычеты для объектов имущества

| Имущество | Уменьшение кадастровой стоимости с учетом налогового вычета |

| Квартира | 20 кв м площади |

| Комната | 10 кв м площади |

| Жилой дом | 50 кв м площади |

Нужно отметить, что если у вас в собственности несколько объектов, то налоговый вычет полагается по каждому из них. Если же имущество находится в собственности нескольких человек, то вычет производится один на всех.

Какие льготы существуют?

Все действующие налоговые льготы в изменившемся законе сохранены. Так, налог не будет взиматься с инвалидов с рождения, а также с инвалидов I и II групп. Правда, льготным правом эти категории граждан могут воспользоваться только в отношении одного из объектов каждого вида, то есть, в отношении одной квартиры, одного гаража, жилого дома и т. д.

Льготы не распространяются на:

- объекты, используемые в предпринимательской деятельности;

- объекты, стоимостью более 300 млн рублей.

Для того чтобы воспользоваться льготой, необходимо обратиться в налоговый орган с соответствующим заявлением. Сделать это следует до 1 января года, который является налоговым периодом. Если опоздали, налоговый орган, окончательно рассчитав сумму полагающихся выплат, самостоятельно предоставит льготу.

Как вести подсчет?

В главе 32 Налогового кодекса РФ предусмотрены базовые значения, которые применяются, если налог считают по кадастровой стоимости.

Ставки для расчета налога с кадастровой стоимости

| Имущество | Максимальная ставка |

| Жилые дома, квартиры, комнаты, незавершенное строительство под жилье, гаражи, место на парковке, хозяйственные постройки на земле, предназначенной для ведения дачного хозяйства | 0,1% |

| Имущество торговых или офисных комплексов; имущество стоимостью более 300 млн рублей | 2% |

| Прочие объекты | 0,5% |

Региональные власти смогут снижать базовые ставки до 0 процентов или повышать, но не более чем в три раза.

https://www.youtube.com/watch?v=yOrfVdXu4mY

Пример расчета налога по кадастровой стоимости:

В собственности у Иванова И.Л. находится квартира площадью 54 кв. метра. Кадастровая стоимость жилья по состоянию на 1 января 2015 года составила 4 млн руб. Уменьшаем площадь квартиры на размер налогового вычета:

54 — 20 = 34 кв. метра.

4 000 000 руб. : 54 кв. метра x 34 кв. м = 2 518 519 руб.

Именно с этой суммы будет взиматься налог.

Умножаем ее на ставку и получаем размер причитающихся с собственника выплат: 2 518 519×0,1% = 2519 руб.

Нижегородцы начнут платить налог на имущество по новым правилам с 2016 года, по итогам 2015. Но так будет не во всех регионах.

Обратите внимание

Полностью перейти на новую систему расчета планируется в течение пяти лет, к 2020 году.

Если в вашем регионе еще действует старый принцип, налог будет рассчитываться по инвентаризационной стоимости недвижимости. Для этого инвентаризационную стоимость нужно умножить на ставку.

Ставки для расчета налога с инвентаризационной стоимости

| Стоимость имущества, увеличенная на коэффициент-дефлятор | Максимальная ставка |

| До 300 000 руб включительно | До 01% включительн |

| Свыше 300 000 руб до 500 000 руб включительно | Свыше 0,1% до 0,3% включительно |

| Свыше 500 000 руб | Свыше 0,3% до 2% включительно |

Ставки, перечисленные в главе 32 Налогового кодекса РФ, устанавливают региональные власти. Пока они не изменились, но региональные власти наделены правом их пересматривать.

Для регионов, не перешедших к новой системе налогообложения, разработана специальная переходная формула. В налоговой службе определят разницу между кадастровой и инвентаризационной стоимостью объекта, а затем умножат ее на специальный коэффициент (ст. 408 нового НК РФ). Значения коэффициента в течение четырех лет будут постепенно увеличиваться так: 0,2; 0,4; 0,6 и 0,8.

Ознакомиться с нормативными правовыми актами об установлении налоговых ставок, дополнительных вычетов и льгот, принятых в том или ином регионе (населенном пункте), можно на сайте ФНС России «Справочная информация о ставках и льготах по имущественным налогам»

Читать следующую статью «Как получить налоговый вычет при покупке недвижимости?»

Наверх ▲

Льготы налог на недвижимость с 2019 года для физических лиц

- 0,1% – касаемо жилых домов и иных помещений для проживания, гаражей, машино-мест, а также объектов, которые еще не достроены;

- 0,5% – для всех других объектов;

- 2% – для элитной дорогой недвижимости, кадастровая цена которой составляет более 300 млн рублей, а также торговых центров.

В строке, соответствующей налогу на имущество, можно увидеть данные о годе расчета, облагаемом имуществе и его месте расположения, размере налоговой базы, ставке, доли в праве, льготах и итоговой сумме налога. Сведения об имеющемся у граждан имуществе содержатся в органах Росреестра.

Налог на имущество физических лиц в 2018 году

С каких именно объектов должен быть уплачен налог на имущество физических лиц в 2018 году? Это недвижимость: комнаты, квартиры, жилые дома, гаражи, объекты незавершенного строительства; а также машино-места, принадлежащие налогоплательшику по праву собственности.

Этим же летом Минфин РФ разослал на места разъяснение по поводу налогообложения объектов недвижимости, что остаются на земельных участках россиян, но не являются жилыми. Это баньки, сараи, дровяники, различные иные хозяйственные постройки. На них тоже будут начислять налог на имущество физлиц, причем, даже без участия хозяев.

Кто и как будет платить налог на имущество физических лиц в 2019 году

По оценке специалистов, больше всего негативных последствий будет у собственников старых квартир, расположенных в центральной части городов, так как фискальный расчет будет выше в 8-10 раз, чем ранее уплачиваемый. Физическим лицам, проживающим в спальных районах, платить придется в 1,5-2 раза больше. Подробно все ставки и порядок их утверждения представлен на сайте ФНС.

Закон допускает право на установление объективной стоимости. С момента реализации изменений Росреестр рассмотрел и удовлетворил 40% всех поступивших заявлений, поступивших по вопросу уменьшения данных в кадастре. Если заявление было оставлено без удовлетворения, соберите документы в суд, которые подтвердят ошибку государственных органов при проведении оценки.

Льготы по налогу на имущество физических лиц в 2019 году

Для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

За полгода комиссии по пересмотру кадастровой стоимости рассмотрели 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов. Более 60 процентов решений были приняты в пользу граждан. До 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли так называемые независимые оценщики, а утверждали региональные и местные органы власти.

Какой налог на имущество для пенсионеров в 2019 году

Возникает вопрос, а как же увидеть эту самую кадастровую стоимость. Сделать это очень просто и в течение нескольких минут. Достаточно посетить сайт Росреестра и пройти процедуру регистрации. После этого стоит перейти к разделу «Электронные сервисы».

Там нужно выбрать ссылку «Получение сведений из ГКН» и сформировать запрос применительно к конкретному объекту недвижимости. Обратите внимание, что датой определения кадастровой стоимости является 1 января года, за который платится налог.

После того, как запрос был сформирован, результат человек может получить как в виде электронного документа, так и посредством электронной почты.

Рано или поздно, каждый человек приобретает статус пенсионера. Это не освобождает его от уплаты некоторых налогов. Другое дело, что пожилые люди часто не знают своих прав.

Следствием этого является то, что пенсионер переплачивает налог тогда, когда это совершенно не обязательно. А между тем, сегодняшнее законодательство предусматривает для пенсионеров и ряд льгот.

В их число входит и налог, взимаемый ежегодно с недвижимого имущества. Как же вносят налог за свою недвижимость люди пенсионного возраста в 2019 году?

Льготы по налогу на имущество физических лиц

- Герои РФ и СССР.

- Граждане, обладающие орденом Славы трех степеней.

- Лица, с подтвержденной инвалидностью 1 и 2 категории.

- Инвалиды с детского возраста.

- Участники ВОВ, а также боевых действий, направленных на защиту СССР.

Сюда же входят военнослужащие, осуществлявшие деятельность в штабах, воинских частях, входивших в состав действующей армии.

- Ветераны Великой Отечественной Войны и бывшие партизане.

- Наемный состав армии, ВМФ и сотрудники, исполняющие обязанности в штабах во время ВОВ.

А также работники государственных структур безопасности и органов внутренних дел.

- Граждане, проживавшие и осуществлявшие оборону населенных пунктов в период с 1941 по 1945 годы, в связи с чем таковые обрели право на льготную пенсию на основании выслуги лет.

- Участники испытаний ядерного оружия, а также устранители последствий неисправности ядерных установок.

- Ликвидаторы техногенных аварий и пострадавшие от радиационного облучения. В частности, в Чернобыле, на предприятии «Маяк» и при испытаниях на Семипалатинском полигоне.

- Военнослужащие, окончившие свою деятельность по причине возраста либо неудовлетворительного состояния здоровья, при этом период службы должен составлять не меньше 20 лет.

- Члены семей военных, потерявшие кормильца.

- Военные, чья деятельность проходила на территории Афганистана и в пределах стран, где были зафиксированы боевые действия.

- Граждане, подвергшиеся облучению и ставшие инвалидами по этой причине. А также люди, получившие увечья в результате испытаний ядерной и космической техники.

- Супруги и родители военных, погибших в момент исполнения обязанностей.

- Лица, занимающиеся творческой деятельностью в помещениях, оборудованных соответствующим образом.

Например, ателье, библиотека, музей, галерея и прочее. Иначе говоря, даже жилая квартира, в которой временно размещается выставка, не подвергается в этом случае налогообложению. Но только на период использования ее в рамках указанных направлений.

- Физлица, если площадь их собственности не превышает 50 кв.

м, при этом строения размещены на участках, предусмотренных для садоводства, огорода, подсобного хозяйства, с применением результатов деятельности исключительно в личных целях.

- Лица, достигшие пенсионного возраста, освобождаются от налога в полном объеме. При этом не имеет значения, продолжает трудиться гражданин или же нет.

Льготы по налогу на имущество физических лиц предполагают освобождение от обязанности осуществлять взнос, правда только на один объект в каждой из имеющихся категорий недвижимости. Перечень лиц, обладающих правом на привилегии, касающиеся суммы сбора, практически не изменился в текущем году. Основную группу здесь составляют граждане с инвалидностью 1 и 2 категории либо инвалиды с детских лет, а также люди пенсионного возраста.

Порядок начисления налог на землю в 2018-2019 году для физических лиц

Если кадастровая стоимость в общем реестре отсутствует, следует обратиться в БТИ. В учреждении потребуется написать заявление с просьбой проведения оценки. К заявлению прикладывается копия общегражданского паспорта и правоустанавливающие документы на земельный участок.

- Герои России и СССР;

- Герои Труда;

- полные кавалеры орденов Трудовой Славы и Славы;

- ветераны ВОВ и граждане, приравненные к ним;

- пострадавшие от радиационных катастроф (в частности аварии на ЧАЭС);

- организаторы первичного крестьянско-фермерского хозяйства (освобождаются на пять лет);

- граждане, занимающиеся народными промыслами.

Земельный налог для физических лиц

Величина земельного налога рассчитывается как процент от кадастровой стоимости земельного участка по состоянию на 1 января текущего налогового периода. Налоговая база для физических лиц определяется территориальной ИФНС на основе сведений о кадастровой стоимости, предоставленных органами, осуществляющими регистрацию недвижимого имущества.

Не забывайте что кадастровая стоимость земельного участка определяется не по чьей-то воле, а в соответствии с земельным законодательством РФ.

Поэтому если вы не согласны с оценкой своего имущества, помните о возможности обратиться в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости или же сразу в суд — для физических лиц предварительное обращение в Комиссию не обязательно.

О льготах по налогу на имущество физических лиц в 2019 году

Обратиться с соответствующим пакетом документов можно в любую налоговую инстанцию, при этом желательно до 1 мая, так как после этой даты начнется рассылка уведомлений, но в принципе, согласно правилам, обращаться с подобным заявлением в отношении получения льгот — можно до начала ноября.

Кадастровая стоимость является неточным значением и превышает рыночную, кроме этого раз в 5 лет ее необходимо обновлять, так как изменяются экономические показатели. Чтобы не сильно перегружать финансово семьи, было принято постановление, что размер налога не сразу будет применяться в полном объеме, а постепенно в течение 5 лет по 20% ежегодно произойдет прибавление.

Рекомендуем прочесть: Губернаторская Поддержка 2019 Подробнее

Налоговые льготы пенсионерам

По общим правилам имущественный налоговый вычет при покупке жилья может быть получен только теми налогоплательщиками, доходы у которых облагаются налогом (НДФЛ) по ставке 13%. Учитывая то, что с пенсии подоходный налог пенсионеры не платят, имущественный вычет могут получить в основном только работающие пенсионеры, либо те, кто имеет доход, облагаемый НДФЛ.

- заполненная декларация по форме 3-НДФЛ;

- договор купли-продажи или иные документы, подтверждающие приобретение недвижимости;

- платежные документы в подтверждение понесенных расходов (банковские выписки, квитанции и т.п.);

- справка о доходах 2-НДФЛ;

- банковские реквизиты, на которые будут перечислены средства.

Налог на имущество физических лиц на 2019 год

Но с 1 января 2015 года правительство решило отменить данный закон. Вместо него введена новая глава Налогового кодекса под названием «Налог на имущество физических лиц». Введение новой главы привнесло несколько важных изменений в процесс формирования и исчисления данного вида налога.

Например, со следующего года расчет налога обязан производиться не по инвентаризационной, а по кадастровой стоимости имущества. Во время расчета кадастровой стоимости учитываются такие факторы, как: расположение недвижимости, ее площадь, сегмент, год постройки и т.д. Соответственно, кадастровая стоимость наиболее точно отображает рыночную стоимость объекта.

Важно

Поскольку инвентаризационная стоимость, как правило, намного ниже рыночной цены, стоимость НДФЛ с 2015 года увеличилась.

До 2015 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом №2003-1. Согласно законодательству, данным видом налога облагается недвижимость (жилые дома, квартиры и дачи), являющиеся собственностью физических лиц. Формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта.

Налог на недвижимость в России в 2019 году

- заявление в адрес суда;

- справку, в которой содержится информация о предполагаемой стоимости по кадастру, а также итоги оценки, которая оспаривается;

- копии документов, которые устанавливают право собственности (с нотариальным заверением);

- доказательства неточности госоценки, ошибки в оценке;

- заключение, выданное оценщиком (должно иметь отметку о прохождении экспертизы);

- квитанцию, согласно которой вы оплатили государственную пошлину в 300 рублей.

Теперь суммы, уплачиваемые за недвижимое имущество, привязываются к оценке в кадастровых документах. Напомним, что раньше для исчисления фискальных платежей применялась инвентаризационная оценочная стоимость недвижимого имущества. Однако с весны 2017 года часть россиян стала получать новые платежные документы, предписывающие провести бюджетный расчет до октября, ну а с 2018 года все владельцы недвижимости в стране должны следовать новым налоговым правилам. Что ж, давайте узнаем, как продвигается ход реформы, и что нового можно ожидать в этой сфере в 2019 году!

28 Фев 2019 juristsib 34

Правила уплаты налога на имущество по кадастровой стоимости

Последние поправки в налоговое законодательство наводят на мысль о полном реформировании этой сферы.

Того требует сложная экономическая ситуация в стране и стремление увеличить бюджетные поступления. Правительство идет по пути ужесточения собираемости обязательных платежей, поднимает налоговые ставки. И тут проще всего «прижать» владельцев недвижимости.

Правила оплаты для юридических и физических лиц

Имущественный налог находится в ведении регионов. В 2019 году, до 1 декабря, вносятся платежи за период-2018.

Физические лица

Заплатить налог придется любому человеку, в чьей собственности есть недвижимость, указанная в ст.401 НК.

Базой начисления признается кадастровая оценка по ЕГРН (ст. 403 гл.32). Обязательно учитываются законные пути уменьшения платежной суммы.

Юридические лица

Организации и предприятия всех форм также платят налоги. Все основные моменты этого отражает глава 30 НК.

Чтобы недвижимость попала в поле зрения налоговиков, требуются всего два условия:

- балансовый учет объекта;

- его принадлежность к основным средствам.

А вот способ имущественного обладания у предприятия куда больше, чем у гражданина, начиная с привычной собственности и заканчивая непонятными порою для обывателя вариантами:

- временным владением/распоряжением;

- доверительным управлением, концессией;

- и другими.

В целом налоговая система для юридических лиц значительно сложнее, чем «гражданские» правила. До настоящего времени многие объекты юридических собственников облагаются налогами по среднегодовой оценке.

Кадастр применим для следующего имущества:

- административно-управленческие комплексы, торговые сооружения;

- нежилые помещения с использованием под офисы, общепит или бытовое обслуживание;

- недвижимость иностранных предприятий, работающих в РФ без представительств;

- не балансовые жилые помещения (то же служебное жилье, к примеру).

Налоговая ставка имущественных платежей из кадастрового расчета находится в ведении местных органов власти, которые определяют точное значение ставки, согласно ст. 380.

Изменения в законодательной базе по данному вопросу

Громкие изменения определил ФЗ № 284 от 04.10.14 о дополнении Налогового Кодекса главою 32 «Налог на имущество физических лиц». В соответствие с п.1 ст.402 инвентаризационная оценка для исчисления недвижимости заменяется на кадастровую стоимость объекта. Фактически можно говорить о совершенно новом налоге на недвижимость.

Закон о налогах на имущество физических лиц: ставки и льготы

Изменение законодательства, которое определяет порядок и сроки уплаты налога на имущество граждан, действует с января 2015 года. Уже 54 региона используют обновленную систему расчетов по кадастровой стоимости, остальные обязаны перейти на новую методику до 2020 года.

Кто обязан уплачивать налог на имущество в 2016 году

В соответствии с налоговым законодательством налог обязаны уплачивать все граждане Российской Федерации, которые имеют в собственности недвижимое имущество, являющееся объектом налогообложения.

То есть, при наличии в собственности доли в квартире, гаража, дачи или парковочного места для машины, за них уплачивается налог.

Если собственность не подходит ни под одну категорию из статьи 401 Налогового кодекса РФ, то она не попадает под налогообложение.

Какое имущество по закону облагается налогом

Перечень налогооблагаемого имущества пополнен новыми категориями. Изменения законодательства вступили в силу с 01.01.2015 и касаются недостроенной недвижимости, машиномест, комплексов недвижимости.

В соответствии со ст. 401 НК РФ под налогообложение попадает следующее имущество граждан:

- Здания и помещения, которые используются для размещения объектов торгового назначения, бытовых услуг, административных объектов, предприятий общественного питания, офисов.

- Оформленные в собственность парковочные места для транспортных средств, гаражи. Облагаются налогом только те машино-места, на которые оформлено право собственности.

- Частные жилые дома. Новые изменения законодательства приравняли к жилым домам все постройки жилого назначения, расположенные на садовых участках и огородах.

- Помещения, которые используются непосредственно для проживания граждан: квартиры, комнаты, в том числе доли в них.

- Недостроенные, но уже оформленные в собственность объекты, в том числе единые недвижимые комплексы.

Обязательным условием отнесения комплексов к объектам налогообложения является их проектируемое назначение – жилая недвижимость. - Объекты недвижимости, не вошедшие в предыдущие группы.

Налогом не сможет облагаться имущество, информация о котором по разнообразным причинам не содержится в официальных регистрирующих органах. При этом прямой обязанностью собственников является предоставление данных о неучтенной недвижимости в налоговые органы своего региона.

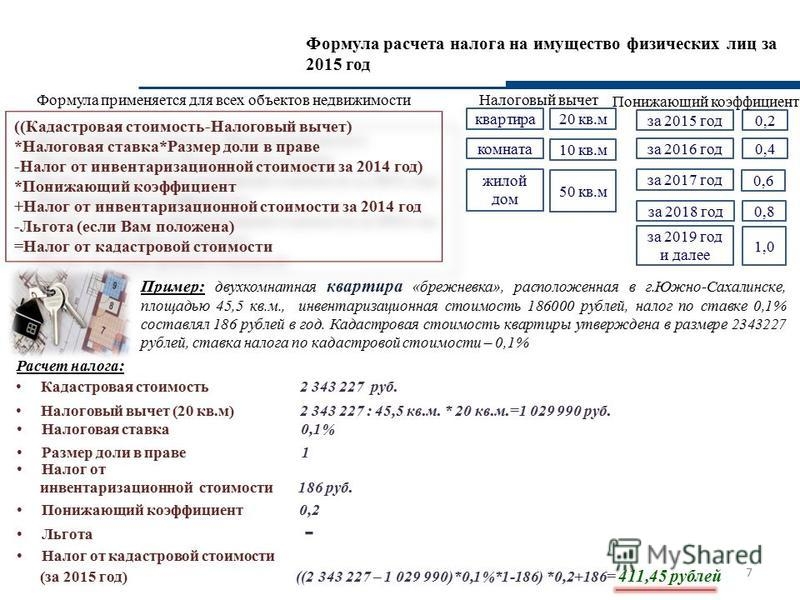

Налоговая база и действующие в 2016 году налоговые вычеты

Налоговая база в новой методике определяется по кадастровой стоимости недвижимости. Она является более объективной в текущей рыночной оценке.

Основной проблемой перехода на новую систему является то, что значительная часть собственности не имеет такой стоимости. Произвести оценку по кадастру всех объектов недвижимости планируется к 2020 году.

Регионы, осуществившие в 2015-2016 годах переход на новую методику, уже используют для расчета кадастровую стоимость. Остальные регионы пока применяют в расчетах инвентаризационную стоимость.

Но не вся площадь объекта налогообложения будет учитываться.

В целях снижения налогового бремени законодательно предусмотрены налоговые вычеты, позволяющие величину налоговой базы разных категорий уменьшить на определенную величину:

- В отношении жилой комнаты – на 10 м2 от ее общей площади.

Так, для комнаты площадью 24 м2 облагаться налогом будут только 14 м2. - В отношении квартиры база уменьшается на 20 м2 от общей площади.

На квартиру площадью 44 м2 начислят налог исходя из базы 24 м2. - Налоговая база для частного жилого дома рассчитывается с применением льготы в 50 м2.

То есть жилой дом площадью 80 м2 имеет налоговую базу всего 30 м2. - Для комплексов недвижимости, когда сложно определить отдельные площади используют другой способ.

Налоговая база будет определяться как разность кадастровой стоимости объекта и величины 1 млн рублей.

Читайте также! Акт приема-передачи документации — требования и содержание

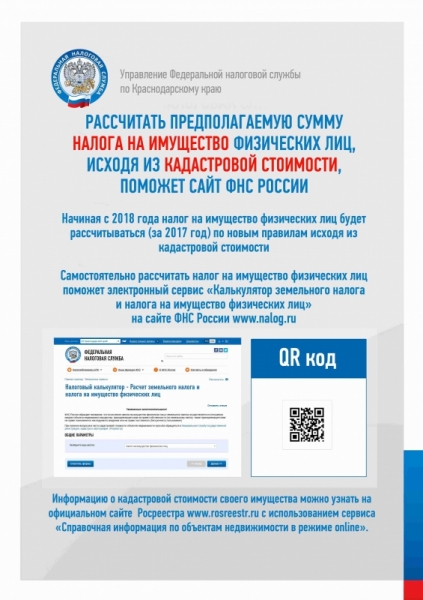

Граждане могут самостоятельно получить данные из государственного кадастра о стоимости своей недвижимости на официальном сайте Росреестра на страницах публичной кадастровой карты, из справочной информации в режиме он-лайн или при оформлении личного запроса в офисе МФЦ, кадастровой палате.

При несогласии собственника с рассчитанной кадастровой стоимостью он сможет обратиться в суд либо специально организованную комиссию по рассмотрению таких обращений (статья 24.18 Федерального закона от 29.07.98 № 135-ФЗ).

Если принимается решение, что стоимость завышена или занижена, то налог будет рассчитываться по новой стоимости, начиная с года направления спорного обращения.

Ставки налога на имущество физических лиц в 2016 году

Для повышения справедливости распределения налогового бремени по объектам налогообложения разных категорий и стоимости предусмотрены дифференцированные ставки.

| Помещения жилого назначения, комплексы, имеющие в составе как минимум 1 помещение для проживания, дачные хозяйственные постройки жилой направленности площадью не более 50 м2 | Не выше 10 (включительно) | 0,1 |

| 10-20 (включительно) | 0,15 | |

| 20-50 (включительно) | 0,2 | |

| 50-300 (включительно) | 0,3 | |

| Места для парковки транспортных средств, гаражи | — | 0,1 |

| Строящиеся зарегистрированные объекты жилого назначения | — | 0,3 |

| Нежилые помещения, применяемые для размещения административных, бытовых, торговых предприятий, а также мест общественного питания | — | 2 |

| Объекты недвижимости любого назначения | Более 300 | 2 |

| Объекты, не вошедшие в другие категории | — | 0,5 |

Очевидно, что нововведения в значительной мере повысят налоговое бремя людей, обладающих дорогостоящей собственностью.

Льготы при уплате налога в 2016 году

Законодательно определены льготные категории людей, которые могут не уплачивать имущественный налог:

- Инвалиды 1 и 2 групп.

- Люди, имеющие статус героя РФ, Советского Союза или награжденные орденом Славы.

- Люди, являющиеся инвалидами с детства.

- Участники и ветераны различных боевых действий.

- Люди, достигшие пенсионного возраста.

- Действующие военнослужащие, уволенные при наличии стажа службы свыше 20 лет.

- Участники испытаний термоядерных оружий, ликвидаций последствий аварий ядерных установок, в том числе переболевшие лучевой болезнью.

Расширенный перечень групп льготников можно найти в статье 407 НК РФ/ Льготы предоставляются на объекты недвижимости, не используемые для получения прибыли от коммерческой деятельности.

Чтобы воспользоваться льготой однократно, направляют заявление с подтверждающими документами в региональную налоговую инспекцию.

Если человек имеет несколько единиц имущества из одной категории, например, два жилых дома или три машиноместа, то воспользоваться льготой разрешается только на один объект. На остальные объекты взимают налог в обычном порядке.

При этом право определить, какое именно имущество считать льготируемым, предоставляется гражданину. Он должен представить свое решение в письменном виде в региональную налоговую инспекцию.

Если такое заявление не поступает, то льготируемым считается объект с наибольшей стоимостью по кадастру.

О новом налоге на имущество в 2016 году можно узнать из видео.

Правила самостоятельного расчета налога на имущество физических лиц

Чтобы рассчитать сумму начисленного налога можно воспользоваться специальными программами-калькуляторами, размещенными на сайте налоговых служб.

Для занесения в программу необходимы данные:

- Номер объекта недвижимости по кадастру. При отсутствии у гражданина такой информации получить ее можно на портале Росреестра.

- Вид объекта надвижимости (комната, жилой дом, административное здание), его общая площадь в м2, стоимость по кадастру.

- Период, в течение которого в 2016 году гражданин обладал этим имуществом.

- Величина налогового вычета, предусмотренного для данной категории налоговой базы.

- Наличие льгот, предусмотренных НК РФ.

Стоит отметить, что величина налога с даты перехода на новую систему расчета по кадастру будет увеличиваться в четырех налоговых периодах. Это вызвано применением специальных понижающих коэффициентов, которые предназначены для постепенного увеличения налогового бремени.

Так, в первый год с даты перехода на новую методику величина коэффициента составит 0,2; во второй – 0,4; в третий – 0,6; в четвертый – 0,8.

При желании, сумму имущественного налога можно определить самостоятельно. Для этого находят разность между исчисленным имущественным налогом по кадастру и налогом по инвентаризации, умножают ее на понижающий коэффициент.

Затем к полученной величине прибавляют сумму налога по инвентаризации.

Уплачивать имущественный налог гражданам нужно один раз в год. Уведомление-расчет направляет уполномоченный налоговый орган на бумаге по почте.

Последний день текущего года, когда налоговые органы имеют право отправлять уведомления – 31 августа 2016 года. Произвести оплату налога, рассчитанного на недвижимость, имеющуюся в 2015 году в собственности, нужно будет до 1 октября 2016 года.

Как узнать задолженность по налогам

Меры по наказанию неплательщиков налогов становятся все разнообразнее: это начисление пени, штрафов, арест имущества и счетов, и даже заключение под стражу на два года. Чтобы избежать возникновения задолженностей, нужно знать: сколько налогов и когда следует заплатить.

Получить данную информацию можно на сайте федеральной налоговой службы. По ИНН можно получить актуальные данные о начислении и оплате транспортного, земельного, подоходного и имущественного налогов.

Для совершения операции в сервисе «Узнай свою задолженность» вводят ИНН, имя и фамилию. Код в виде нескольких цифр подтвердит, что действие выполняется человеком, а не роботом.

Сервисом также предусмотрена печать квитанции на оплату.

Заключение

Переход на вновь введенную систему расчета имущественного налога приведет к увеличению налогового бремени, но в большей степени это отразится на обладателях дорогой недвижимости.

Переходный этап завершится к 2020 году.

В перечень налогооблагаемой недвижимости внесли недостроенные жилые объекты, парковочные места, комплексы недвижимости.

Предусмотренные льготы позволят отдельным категориям физических лиц не уплачивать имущественный налог, а использовать налоговые вычеты при расчетах смогут все без исключения.

Совет

Важно, что остается возможность оспаривания оцененной кадастровой стоимости объектов собственности.

Кто не будет платить налог на недвижимость для физических лиц узнайте из видео.

Читайте также! Типовой договор аренды квартиры: образец и бланк

Как рассчитать налог на имущество физических лиц?

Как рассчитать налог на имущество физических лиц исходя из актуальных норм и с учетом всех последних изменений налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье.

Как рассчитывается налог на имущество физических лиц в 2018 году: основные принципы

Формула расчета налога на имущество физических лиц

Итоги

Как рассчитывается налог на имущество физических лиц в 2018 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2018 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ).

При этом планируется, что при расчете налогового платежа за 2019 год (если он станет 5 годом начала применения расчета налога от кадастровой стоимости) и последующие годы из приведенного выше перечня будут исключены такие показатели, как инвентаризационная стоимость, ставка по ней, дефлятор и понижающий коэффициент. На данный момент эти показатели нужны для того, чтобы не допустить слишком резкого увеличения платежной нагрузки на владельцев недвижимости в силу значительного увеличения базы для исчисления рассматриваемого налога, основанной на кадастровой стоимости объекта.

Изучим подробнее, как задействовать все эти показатели на практике.

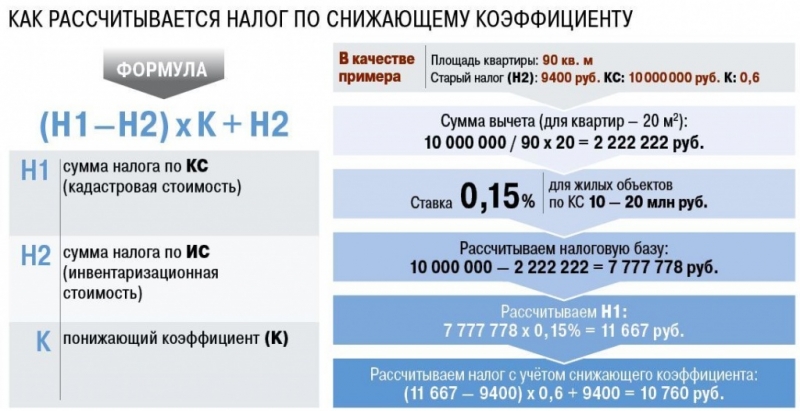

Формула расчета налога на имущество физических лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 4 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,8 (в 4 год).

Условимся, что:

- мы платим налог за 2017 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2015 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Налог на имущество для собственников квартир

► Знаете ли Вы, что…

С осени 2016 года все собственники квартир уже получают уведомления о налоге на имущество физических лиц, который теперь рассчитывается по новым правилам. И сумма этого налога в несколько раз выше, чем та, что взималась в предыдущие годы. Но есть и налоговые поблажки в новых правилах. Рассмотрим все по порядку.

Прежде всего, не следует путать налог на недвижимое имущество (квартиру) и подоходный налог с продажи недвижимого имущества (квартиры).

В первом случае речь идет о регулярном ежегодном налоге, который каждый собственник квартиры платит государству за то, что владеет недвижимым имуществом. Во втором случае речь идет об одноразовой уплате налога, который собственник платит государству с дохода, полученного при продаже своей недвижимости.

Здесь мы рассматриваем первый вариант – налог на имущество физлиц. А что касается начисления, расчета и уплаты налога с продажи квартиры, об этом рассказано в отдельной статье Глоссария по ссылке.

Почему с 2016 года вырос налог на недвижимое имущество физических лиц?

С 01 января 2015 года в налоговое законодательство РФ, в Главу 32 НК РФ («Налог на имущество физических лиц») были внесены поправки.

Если раньше собственники жилья – физлица – уплачивали налог на недвижимое имущество (на владение квартирой), исходя из ее инвентаризационной стоимости по оценке БТИ, то после изменений, тот же налог исчисляется уже с кадастровой стоимости квартиры (ст. 402 НК РФ). А кадастровая стоимость максимально приближена к реальной рыночной стоимости квартиры, и в разы превышает прежнюю оценку БТИ.

Обратите внимание

Уплата налога на имущество физлиц для собственников квартир происходит раз в году – в текущем году (до 01 декабря) за предыдущий год. То есть, налог, например, за 2015 год уплачивается осенью 2016 года.

Налог на имущество физлиц на квартиру уплачивается по месту нахождения этой квартиры, на основании налогового уведомления, которое собственник получает по почте от местного УФНС.

Налоговая ставка на имущество физических лиц

Базовая ставка налога на имущество физлиц для квартир осталась прежней, то есть равной 0,1% (п.2, ст. 406 НК РФ). Изменилась только сама налогооблагаемая база.

При этом, закон позволяет местным властям в муниципальных образованиях субъектов РФ самостоятельно устанавливать налоговые ставки для своих подведомственных территорий, но в рамках, заданных Налоговым кодексом. Если местные власти не приняли никакого решения в отношении местных налоговых ставок, то применяется базовая налоговая ставка, указанная в кодексе (см. выше).

Для Москвы, например, налоговые ставки для квартир определены местной властью следующим образом:

- если кадастровая стоимость квартиры не превышает 10 млн. руб. (включительно), то применяется налоговая ставка 0,1%;

- от 10 до 20 млн. руб. (включительно) – налоговая ставка 0,15%;

- от 20 до 50 млн. руб. (включительно) – налоговая ставка 0,2%;

- свыше 50 млн. руб. – налоговая ставка 0,3%.

Актуальные ставки налога на недвижимость и льготы по налогу на имущество физических лиц для Москвы можно проверить на сайте Правительства Москвы – здесь.

Для других субъектов РФ и муниципальных образований в их составе, ставки налога на имущество физлиц, установленные местной исполнительной властью, а также местные налоговые льготы можно узнать из специального справочника на сайте ФНС России – здесь.

В каких случаях при продаже квартиры можно не платить налог – смотри здесь.

Как начисляется налог на недвижимое имущество физических лиц?

Введенные новшества предусматривают, что увеличение налога в связи с изменением налогооблагаемой базы будет происходить постепенно, а не сразу. Другими словами, законодатели дали нам четырехлетний «переходный период», в течение которого сумма нового налога на имущество постепенно вырастет до своего максимального значения (п. 8 ст. 408 НК РФ). Как это выглядит?

Буквально – так:

- в 2016 году мы платим только 20% от суммы налога (за 2015 год), рассчитанного по кадастровой стоимости квартиры, плюс 80% от суммы налога, рассчитанного по старинке (по оценке БТИ).

- в 2017 году мы платим (за 2016 год) уже 40% – от кадастра, и 60% – от оценки БТИ;

- в 2018 году мы платим (за 2017 год) 60% – от кадастра, и 40% – от оценки БТИ;

- в 2019 году мы платим (за 2018 год) 80% – от кадастра, и 20% – от оценки БТИ.

И только с 2020 года налог на имущество физлиц будет начисляться в полном объеме с суммы кадастровой стоимости квартиры. Правда, в 2018 году кое-что в этих правилах уже поменяли (см. ниже).

Поправки в закон!

Опять сюрприз! В августе 2018 введен в действие закон, который сокращает растущую налоговую нагрузку на граждан.

Депутаты подумали-подумали и решили, что это все-таки многовато для обычного человека – платить такие суммы налога за свою квартиру. И отказались от применения очередного коэффициента в 80%, начиная с 4-го года (см.

выше список) применения кадастровой стоимости для уплаты налога на имущество (квартиру) для физических лиц. Подтверждение – здесь.

Одновременно закон вводит еще и ограничение в 10% на ежегодный рост суммы налога, исчисленного по кадастровой стоимости. Но это только для тех субъектов РФ, где этот налог исчисляется в 2018 году с коэффициентом 60%.

То есть, начиная с 2018 года, рост налога на недвижимое имущество физических лиц прекращается. Ставка налога рассчитывается в этот год с применением коэффициента 60% от кадастровой стоимости (см. список выше), и всё – стоп. Полученная ставка фиксируется на следующие годы.

И еще одно приятное новшество в этом же законе. Если, например, налог на имущество (квартиру) исчислялся в предыдущие годы по ошибочной кадастровой стоимости, которая потом была оспорена, то перерасчет происходит не с момента подачи заявления об оспаривании, а с даты начала применения ошибочной кадастровой стоимости.

А есть ли какие-нибудь льготы по налогу на недвижимое имущество?

Есть! Для всех владельцев квартир и комнат законодатели предусмотрели приятную льготу (ст. 403 НК РФ). В пункте 3 указанной статьи говорится, что при определении налоговой базы для квартиры, 20 квадратных метров общей площади квартиры налогом НЕ облагаются (т.е. вычитаются из налогооблагаемой базы). Для комнаты этот вычет составляет 10 кв. м.

Причем, местным властям даны полномочия по своему усмотрению увеличивать размер этой льготы (уменьшать нельзя).

Другими словами, при расчете налога на недвижимое имущество в виде квартиры или комнаты, кадастровая стоимость 20 кв. м. для квартиры или 10 кв. м. для комнаты – не учитывается.

Важно

Кроме того, сохранены все существующие налоговые льготы для отдельных категорий граждан, к которым относятся ветераны Великой Отечественной войны и других боевых действий, инвалиды 1-й и 2-й групп, некоторые категории военнослужащих и членов их семей, пенсионеры и некоторые категории других граждан. Полный перечень категорий льготников перечислен в статье 407 НК РФ.

Эта льгота для них состоит в том, что они полностью освобождаются от уплаты налога на имущество физических лиц, при условии, что они не используют свою квартиру в предпринимательских целях (п.2 ст. 407 НК РФ). И эту льготу они могут применить в отношении только одной квартиры, которая находится у них в собственности.

Для получения налоговой льготы, нужно предоставить в местную налоговую соответствующее заявление и документы, подтверждающие право на льготу.

Если у человека в собственности две или несколько квартир и комнат, то налоговый вычет в 20 и 10 кв. м., соответственно, применяется к каждому объекту недвижимости (см. разъяснения по этому поводу на сайте ФНС – здесь).

При этом один и тот же вычет (например, 20 кв. м.) применяется к одному объекту недвижимости, независимо от количества собственников этого объекта.

Как рассчитать налог на недвижимое имущество?

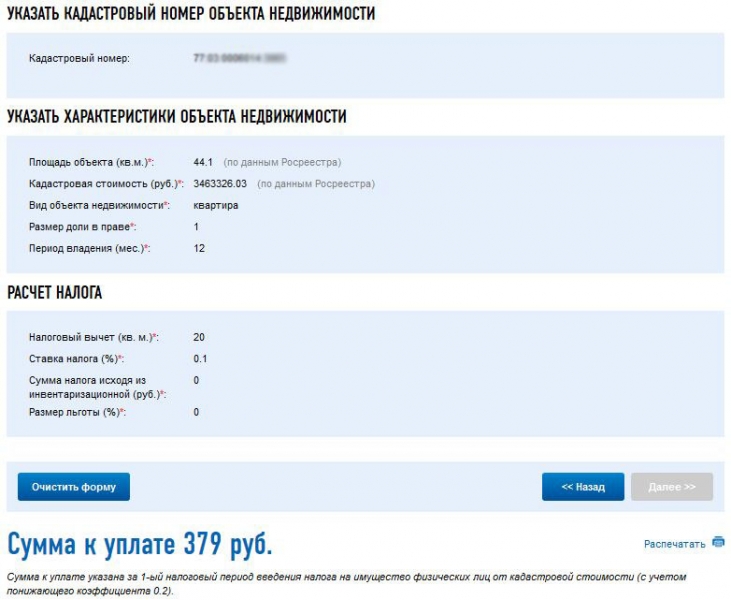

Каждый собственник жилья может самостоятельно рассчитать сумму налога на недвижимое имущество для своей квартиры, используя онлайн-сервис Федеральной налоговой службы (ФНС) – см. ниже. Для этого надо всего лишь ввести в пустое поле кадастровый номер своей квартиры, и ответить на несколько вопросов, нажимая кнопку «Далее».

Узнать кадастровый номер квартиры можно по ее адресу на сайте Росреестра – здесь. Там же можно увидеть и ее кадастровую стоимость.

Справочная информация о новом исчислении налога на недвижимое имущество физических лиц с 2016 года – на сайте ФНС России (здесь).

Налоговый калькулятор на сайте ФНС РФ для расчета налога на имущество физических лиц, исчисляемого исходя из кадастровой стоимости недвижимости – здесь.

Если собственников квартиры несколько, и они владеют квартирой по праву общей совместной или общей долевой собственности, то налог на их общее недвижимое имущество распределяется между ними следующим образом (согласно п.3 ст. 408 НК РФ):

- при долевой собственности – каждый собственник платит налог в размере, пропорциональном его доле в праве собственности на квартиру;

- при совместной собственности – все собственники платят налог в равных долях.

Если право собственности на квартиру было получено или отчуждено в середине года, то налог на недвижимое имущество физлица за этот год будет рассчитываться пропорционально полным месяцам владения квартирой в течение этого налогового периода (года). Подробнее о расчете налога по месяцам сказано в п. 5, ст. 408 НК РФ.

Если квартира получена по наследству, то налог на недвижимое имущество для наследника будет исчисляться со дня открытия наследства.

«СЕКРЕТЫ РИЭЛТОРА»:

Как происходит сделка купли-продажи квартиры можно увидеть на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).