Содержание

Командировка за счет собственных средств работника

Любая командировка является частью служебных отношений, поэтому порядок ее оформления регламентирует Трудовой Кодекс РФ. Не осталось в стороне и правительство страны Постановление, которого с номером 749 уточняет ряд требований, разъясняется там и как работник должен ездить по нуждам организации с использованием собственных средств.

Но есть и другой схожий вопрос: командировка на один день — суточные положены или нет? Ответ — здесь.

Трудовой Кодекс РФ в последней редакции

Командировка за свой счет законно ли это?

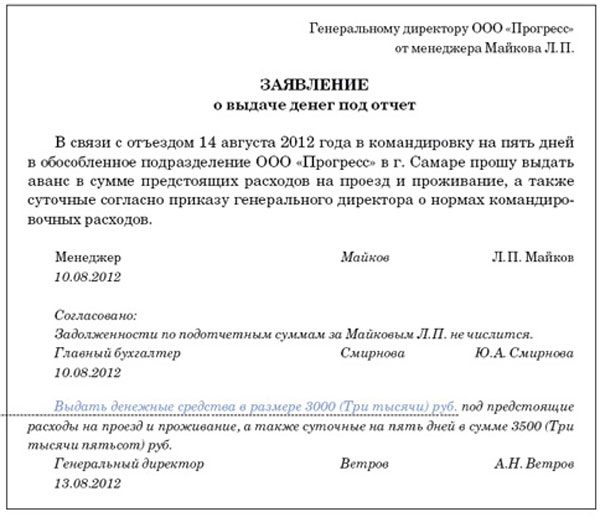

Упомянутое Постановление требует, чтобы работодатель сотруднику, убывающему в командировку, выплатил, причем до поездки, денежный аванс на сопутствующие расходы (даже если командировка выпадает на выходной день: как оплачивать в таком случае — в этой статье).

То есть для:

- Найма жилья;

- Оплаты проезда;

- Любых других необходимых трат.

Кроме того, оформить любую поездку работника по нуждам организации следует документально, издав приказ.

Исключений для указанных правил не предусмотрено — это значит, что командировок «за свой счет» или с использованием собственных средств работника законодательством не предусмотрено.

Хотя оплата должна производиться перед тем, как сотрудник будет отправляться в другой населенный пункт, но после окончания командировки разрешается возмещать любые издержки работника, превысившие размер аванса.

Поскольку командировка за свой счет незаконная, то организация может быть оштрафована, причем на внушительную сумму:

- Если выявятся факты оплаты поездки сотрудника в другой населенный пункт собственными средствами и отсутствие положенного аванса, то работодатель должен будет перечислить в федеральный бюджет — 30-50 тыс. руб. штрафа;

- Если будут иметь место явно корыстные действия работодателя, то сумма штрафа для организации будет гораздо большей — до полумиллиона рублей.

Возмещение сотруднику организации собственных средств, потраченных в служебной поездке сверх аванса, также обязательная процедура.

Командировка за свой счет как оформить?

Поскольку командировка за счет собственных средств работника незаконна, то ее оформить невозможно. Законодательство предусматривает всего один способ того, как можно оформлять данную процедура.

Он представляет из себя следующий порядок действий:

- При наличии оснований работодатель издает приказ, который должен указывать направление поездки, ФИО командированного сотрудника, на сколько время рассчитана поездка. Прописывается, как организация будет финансировать убывающего;

- Бухгалтер организации насчитывает, выдает сотруднику деньги (на билет, суточные, другие).

Только после всего указанного поездка считается правильно оформленной. После возвращения работнику должны возмещаться собственные средства, потраченные в поездке, если их расход доказан документально.

Для экономии денег, если нужен срочный выезд, то руководители организаций нередко используют различные недозволенные методы, например:

- Отправляют сотрудника в отпуск за свой счет;

- Требуют от сотрудника написать заявление о том, что он не против покрыть сопутствующие расходы из собственных средств. И даже вносят такую информацию в приказ.

Но следует понимать, что организация будет наказана в тот же день, если выявится хоть один такой случай. Причина: все перечисленное незаконно.

Командировка за свой счет с сохранением заработной платы

Ни одна статья ТК не разрешает направлять работника в служебную поездку за свой счет. То есть не оплачивать ее, причем до поездки или компенсировать сопутствующие расходы (проезд, проживание, другие) задним числом запрещено.

Если работодатель будет настаивать на использовании собственных средств, то сотрудник вправе отказаться. Зарплата же работника в служебной поездке всегда должна сохраняться, и не важно бюджетная организация посылает человека в другой населенный пункт или коммерческая.

Работник был в командировке за свой счет как отразить в учете?

Если организации необходимо отразить командировочные расходы, то руководитель должен издать приказ, а бухгалтер, выдав командированному аванс, обязан выполнить проводки по дебету счета 71.

По окончании поездки работник может предоставить документ подтверждающий, что выданных средств не хватило и ему пришлось тратить собственные — такая ситуация ничем не отличается от вышеуказанной, поэтому бухгалтер выполняет аналогичную проводку.

Подобным образом должна поступать, как бюджетная организация, так и любая коммерческая — того требует закон. Любой другой способ учета расхода средств без издания приказа, выплаты аванса в день поездки не предусмотрен.

Командировка за свой счет — образец приказа

У работодателя нет права издать приказ об отправке сотрудника в другую местность за свой счет, так как это не территория закона, то поступать подобным образом запрещено, то есть свои правила устанавливать не следует. Также данный документ на потом оставлять никогда нельзя.

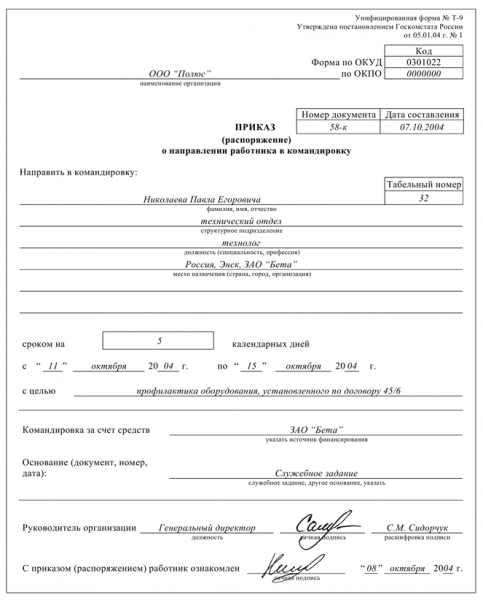

Оформить обычный приказ можно воспользовавшись формой Т-9 (если едет несколько человек, то вопрос можно решить с помощью бланка Т-9а).

Где в соответствующих графах указывается, когда следует отправлять человека (день указывается точно), место в которое отправляется человек, также прописывается сколько ему необходимо выдать денег, из какого источника. В конце ставится дата, подпись руководителя, печать.

Приказ таким образом позволено оформить любой организации — бюджетной и коммерческой, но опять же — данный документ предназначен для оговоренной законом ситуации, а не для поездки за свой счет.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Командировка за свой счет (за счет собственных средств работника): с последующим возмещением, с сохранением заработной платы

Командировка – это поездка сотрудника предприятия с целью осуществить какие-либо действия в интересах руководства, выполнить определенные задачи. Обязанность работодателя — возместить все расходы, которые он считает разумными и связанными с целью поручения.

Расходы на командировку (в т.ч. суточные) обычно берет на себя предприятие-работодатель или принимающая сторона. По закону служебная поездка за свой счет незаконна. Однако в некоторых организациях (в основном бюджетных) такая практика существует. Сотрудник за все платит свои деньги, по возвращении получает компенсацию.

Возможность такого мероприятия

Оправлять сотрудника с поручением за его счет незаконно. Но нормы законодательства соблюдаются не всегда.

На практике случается, что работник:

- покупает билеты;

- оплачивает жилье;

- тратится на продукты и проезд;

- покупает запасы или основные средства.

После возвращения работодателю предоставляются документы, подтверждающие затраты, которые подлежат возмещению. В большинстве случаев их возвращают. Но суды рассматривают множество исков из-за того, что работники бухгалтерий с целью снижения затрат отказываются оплачивать расходы полностью или частично.

По закону билеты для командировок покупает учреждение по контракту или сотрудник из подотчетных средств. На практике часто случается, что работник использует собственные средства.

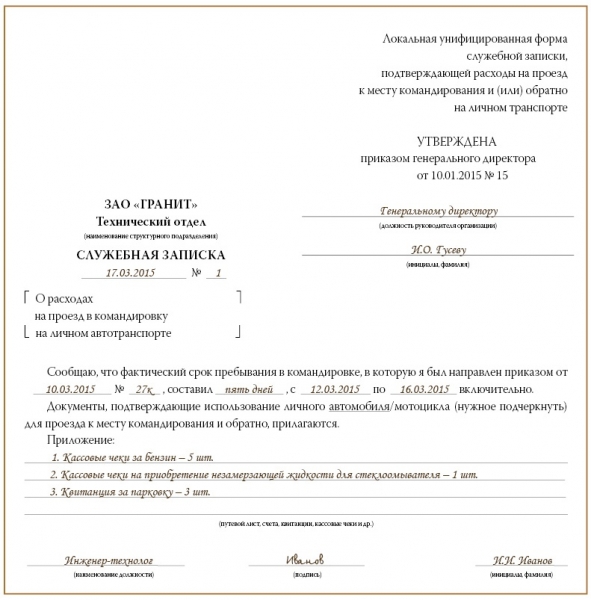

По возвращении из поездки он пишет заявление на имя директора о возмещении и прилагает к нему билеты (при покупке через интернет посадочный талон или электронный билет, если покупка оформляется на сайте РЖД, распечатывается электронный билет).

После утверждения в кассе создается расходный ордер, по которому выдаются деньги.

Нормы законодательства

Цель трудового законодательства – гарантировать гражданам права, связанные с наемной работой.

Причем ни коллективные, ни трудовые договоры не могут содержать положений, снижающих гарантии, определенные в Трудовом кодексе (ТК).

Оплата расходов, связанных с командировками, гарантирована ст. 165 ТК. Порядок выплаты должен быть установлен в коллективном или трудовом договоре.

Постановление Правительства №749 определяет, что аванс на расходы должен быть выплачен до поездки. За несоблюдение данного правила предусмотрено административное наказание:

- штраф руководителю в размере 30-50 тыс. рублей за невыплату аванса;

- при наличии корыстных целей – до полумиллиона рублей или отстранение от занимаемой должности на какой-то срок (ч.2 ст.145.1 УК).

Если работодатель предлагает оплатить командировочные расходы своими средствами, работник может отказаться, если не доверяет руководству. При положительном ответе сотрудника оформляется приказ с указанием целей поездки, сроков, условий и пределов возмещения издержек.

Если руководство не возмещает расходы, его можно привлечь к ответственности (ст. 236 ТК). Работодателю придется выплатить компенсацию и дополнительное начисление за каждый день просрочки в размере 1/300 от ставки рефинансирования.

При необходимости в срочном выезде или экономии средств используются и другие незаконные способы: оформление отпуска без содержания на время поездки, требование написать заявление, удостоверяющее готовность покрыть расходы собственными средствами.

Направление работника по служебному поручению за свой счет противоречит ч.2 ст. 9 ТК.

Случай срочного отбытия

Если требуется срочная командировка в конце рабочего дня по докладной руководителя подразделения или письму сторонней организации, аванс выплатить не всегда возможно.

Работник все равно выезжает, но обязательно оформляется приказ с указанием даты отбытия и прибытия, длительности поездки, отсутствия авансовой выплаты, порядком выплаты компенсации.

Сотрудник может отказаться от поездки, нарушающей его права.

Необходимо учесть, что подобное оформление командировки нарушает требования с п.213 Приказа Минфина РФ №157н, устанавливающего, что аванс выдается до поездки, а не после. На практике работник после поездки вместе с авансовым отчетом предоставляет билеты, чеки и другие документы, подтверждающие издержки.

По сути, это нарушение закона. Наличие заявления сотрудника, удостоверяющего готовность оплатить поездку из своих средств, ситуацию только усугубляет. Любая проверка квалифицирует подобные действия руководства как нарушение.

Как отправить в командировку за свой счет

Законодательством предусмотрен всего один способ:

- издание приказа руководителя с указанием цели и направления поездки;

- расчет бухгалтером размера авансовой выплаты;

- выплата аванса.

Любой другой метод формально является незаконным.

Если работник в отпуске за свой счет

Прекратить отпуск без содержания работодатель не может, даже, если имеется согласие сотрудника (ст. 125 ТК). Важно все правильно оформить, чтобы не получить штраф согласно ст. 5. 27 КоАП РФ.

Из отпуска сотрудник чаще всего отзывается по служебной записке руководителя подразделения. Потом к работнику обращаются устно (лучше письменно, хотя закон этого не требует) и предлагают прервать отпуск.

Обратите внимание

При положительном ответе сотрудник пишет на предложении «Согласен» и расписывается. Далее разрабатывается приказ об отзыве из отпуска.

Когда он подписан, создается другой приказ — о командировке, в котором указывается:

- причина отзыва из отпуска;

- дата начала и окончания перерыва;

- продолжительность командировки;

- условия возобновления отпуска.

Изменения должны быть отражены в личной карточке.

Сотрудник остался в месте командировки

Если сотрудник во время выполнения поручения просит предоставить отпуск без содержания, руководство может согласиться, если считает это целесообразным. Продолжительность определяется после получения согласия, билет на обратный проезд может быть и не оплачен.

Если оплата производится, сумму разрешается учесть при расчете налогооблагаемой базы. Обязательно удержание НДФЛ, так как эта выплата не относится к компенсации расходов, связанных с выполнением служебных обязанностей.

Отражение в учете

Во время командировки работнику сохраняется средняя зарплата, что должно быть отражено в табеле, в котором учитывается рабочее время (№ Т-12 или № Т-13).

- Возмещение расходов отражается проводкой Д 71, К 50.

- Если в документах, подтверждающих затраты, выделен НДС, то учитывается он на Д 19, К 71, принимается к вычету на Д 68, К 19.

При списании в расходы на коммерческом предприятии для налогообложения затраты списываются с учетом назначения:

- основной вид предпринимательской деятельности — Д 20, К 20 (23, 25, 26, 29) К 71 на производстве и Д 44, К 71 – в торговле;

- покупка основных средств – Д 08. К 71;

- покупка запасов для производства – Д 10, К 71;

- выявление причин брака – Д 28, К 71;

- культурно-развлекательное мероприятие – Д 91, К 71.

Хотя законодательством не предусмотрены командировки за свой счет, на практике они применяются. Чтобы избежать санкций при проверках, важно правильно оформить документы и проводки для бухгалтерского и налогового учета.

На что обратить внимание при отправке сотрудника в командировке, расскажет видео ниже:

Оформление командировки за свой счет

Командировка означает совершения сотрудником служебных действий за пределами нахождения организации. В любом случае, он действует в интересах работодателя и исполняет поставленные перед ним задачи.

Поэтому, закон устанавливает обязанность работодателя оплачивать все расходы, связанные с нахождением сотрудника в командировке. При этом расходы должны быть разумными и соответствовать целям служебной поездки.

Командировка за свой счет – законно ли это

Если воспринимать данную формулировку буквально, то поездка за свой счет, это, безусловно, незаконно. Работник не обязан нести расходы и тратить собственные средства, действуя по заданию и в интересах работодателя. Трудовое законодательство совершенно однозначного на этот счет мнения.

Командировка за свой счет — это незаконные действия организации. Работник в любом случае должен получить компенсацию за понесенные расходы.

Как правило, это и имеется в виду. Во многих компаниях и, особенно, бюджетных организациях практикуются командировки за свой счет. Это означает следующее:

- работник приобретает из своих денег проездные билеты до места назначения;

- он бронирует и оплачивает жилье за весь период нахождения в служебной поездке;

- он затрачивает собственные денежные средства на еду, проезд и другие нужды.

Но после возвращения из такой командировки за свой счет, работник обязан предоставить работодателю все документы, которые подтверждают его затраты. Предполагается, что они будут возмещены руководством в полном объеме. Нередко так и происходит.

Но судебная практика знает огромное количество случаев, когда работники бухгалтерии отказывали в компенсации всех указанных расходов или их части. Свои действия они объясняли тем, что представленные документы не соответствуют установленным стандартам.

Подобные методики направлены на снижение затрат и экономию материальных ресурсов.

Как оформить командировку за свой счет?

Командировка за счет собственных средств работника является исключительно его доброй волей. Принудить сотрудника к такому варианту нельзя. Поэтому, при поступлении подобного предложения от работодателя, сотрудник имеет право принять одно из двух решений:

- отказаться от командировки за свой счет. Это его законное право, так как самостоятельная оплата расходов противоречит положениям законодательства;

- принять данное предложение и довериться руководству. Ведь оно обязано возместить все расходы сотрудника в разумных пределах.

Если работник принял положительное решение и готов взять на себя все расходы по служебной поездке, то руководство оформляет приказ. Данный приказ обязателен. Именно он станет основанием для учета дней в служебной поездке, как отработанных. На основании приказа будет произведено возмещение расходов.

Иначе, нахождение в служебной поездке можно будет расценить как прогул.

Командировка за свой счет с последующим возмещением

Оформление поездки за собственные средства предполагает именно такой вариант. Это означает, что сотрудник оформляет поездку и оплачивает все расходы, рассчитывая на их возмещение работодателем. При этом следует указать на расходы, которые будут компенсированы:

- затраты на проезд. Возможно возмещение за любые виды транспортных средств. Однако, конкретные пределы компенсации работнику следует оговаривать с работодателем заранее. Иначе, сотрудник может приобрести билет в купе, а выяснится, что компенсировать ему готовы только стоимость плацкартного билета;

- стоимость проживания. В этом случае, работнику необходимо получить справку в объекте размещения. В данной справке указывается период проживания, наименование объекта размещения и стоимость номера. Документ оформляется по стандартным правилам и должен быть заверен печатью;

- ежесуточные текущие расходы. Они компенсируются за счет суточных. Их размер устанавливается каждым работодателем отдельно. Поэтому объем суточного содержания может серьезно различаться. Например, государственные органы выделяют по 100 рублей в сутки на своего сотрудника. Коммерческие компании перечисляют по 500 – 700 рублей за каждый день служебной поездки;

- в некоторых случая, возмещаются и затраты на общественный транспорт во время поездки.

В каждом конкретном случае, пределы компенсации следует оговаривать досконально с руководством. Иначе, велик риск потратить свои деньги и не получить их возмещения.

Оформление приказа на командировку за свой счет

Данный документ имеет ключевое значение. Без приказа поездка будет восприниматься как невыход на работу с соответствующими последствиями. В приказе необходимо отразить цель поездки, ее продолжительность и указать условия, а также пределы возмещения понесенных затрат.

Скачать образец

Работник был в командировке за свой счет как отразить в учете?

Именно для такого отражения в учете и нужен подробный приказ. В нем следует детально расписать, какие именно затраты подлежат компенсации. Кроме того, нужно установить крайние рамки возмещения затрат.

Помимо этого следует оговорить сроки компенсации. Только подробность оформления приказа позволит защитить интересы работника и избежать последующих судебных споров.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (10

Командировка за счет собственных средств работника за свой счет

• женщин, имеющих детей в возрасте до 3 лет,

• работников, имеющих детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет,

• работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением.

Допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (ст. 259 ТКРФ). Эти же правила распространяются на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних (ст. 264 ТКРФ).

Указанные категории работников должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку.

В приказе о направлении в командировку для этих категорий работников должна присутствовать специальная строка и место для дополнительной росписи.

Дальше рассмотрим, как происходит процедура оформления командировки.

Оформление начинается с подготовки служебного задания (унифицированная форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»).

Образец заполнения формы № Т-10а

Направление работников предприятий в командировку производится руководителями этих предприятий.

Постановлением Госкомстата РФ от 06.04.

2001 № 26 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, среди которых предусмотрена форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», которая применяется для оформления и учета служебного задания при направлении в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку.

Для оформления и учета направления работника(ов) в командировку применяются формы № Т-9 «Приказ (распоряжение) о направлении работника в командировку» или № Т-9а «Приказ (распоряжение) о направлении работников в командировку», которые заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом.

Узнайте к чему: Что такое санация банка и что она означает для вкладчика Важно

В приказе о направлении в командировку указываются фамилия и инициалы, структурное подразделение, профессия (должность) командируемого, а также цель, время и место(а) командировки.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Документом, удостоверяющим время пребывания в служебной командировке, в котором указывается время прибытия в пункт(ы) назначения и время убытия из него (них)) является «Командировочное удостоверение» (форма № Т-10).

Командировочное удостоверение выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку.

Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки.

Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте и заверяются той печатью, которой обычно пользуется в своей хозяйственной деятельности то или иное предприятие или учреждение для засвидетельствования подписи соответствующего должностного лица.

Работником (подотчетным лицом), прибывшим из командировки, составляется краткий отчет о выполненной работе в форме №Т-10а, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом с приложением документов, подтверждающих произведенные расходы.

Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы.

Совет

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее — последующие сутки.

Узнайте к чему: Приказ о списании основных средств образец заполненный

Любое предприятие касающиеся хозяйственной деятельности операции должен оформить на бланках первичной документации для составления бухгалтерского учета. Указанное положение утверждено Федеративным законом «О бухгалтерском учете», принятом в исполнение 21 ноября 1996 года за номером 129-ФЗ.

В соответствии с ним предприятия должны оформить соответствующие документы, отправляя работника в служебную командировку.

В состав указанных документов входит:

- приказ по предприятию или распоряжение об отправлении работника или работников в служебную поездку, оформленное на бланке соответственно формы Т-9 или Т-9а;

- командировочное удостоверение, выписанное на бланке формы Т-10;

- служебное задание, составленное на бланке формы Т-10а.

Что касается оформления способа и порядка оплаты командировочных расходов, то в трудовом законодательстве не приводится четких указаний по поводу финансирования. В нем отмечается, что издержки должны быть возмещены.

Финансирование может производить как направляющее в командировку работника предприятие, так и предприятие, куда он был отправлен для выполнения конкретной работы.

В приказе необходимо отметить источник финансирования служебной поездки.

Например, оплата командировки совершается за счет средств, выделяемых принимающим предприятием – АО «Электросила».

В служебную командировку работник, как правило, направляется по инициативе работодателя, который испускает приказ.

Трудовой кодекс не предусматривает в своих указаниях о направлении работника в служебную командировку по его инициативе.

Оно позволяет работодателю уменьшить установленный кодексом о труде размер гарантий и компенсаций согласно указаниям статьи 9 ТК, что противоречить предписаниям правовых актов.

Работодатель лишен возможности удовлетворить просьбу работника в соответствии с действующими нормами, поэтому он не может выплатить ему среднемесячную заработную плату за время пребывания работника в командировке, оплачивать расходы, связанные с ней.

Но как показывает практика, нередки случаи, когда работодатель отправляет в служебную командировку работника с условием возмещения ему всех расходов, связанных с поездкой по прибытию из нее.

Обратите внимание

В основном такого рода командировки вызваны производственной необходимостью, поэтому работодатели вынуждены прибегнуть к такому действию нарушая при этом установленные нормы.

Единственный нюанс — уложитесь в срок.

После утверждения работодателем, у компании возникает задолженность перед конкретным сотрудником.

Ее нужно погасить максимально оперативно в соответствии с нормами, которые устанавливаются для выплаты заработной платы в компании.

Это, как правило, вытекает из различных положений ТК РФ.

Отражение в табеле учета командировки за свой счет Если работодатель не сохраняет заработную плату, то этот приказ можно отнести из личного состава.

Причем ни коллективные, ни трудовые договоры не могут содержать положений, снижающих гарантии, определенные в Трудовом кодексе (ТК).

Оплата расходов, связанных с командировками, гарантирована ст.

165 ТК. Порядок выплаты должен быть установлен в коллективном или трудовом договоре.

Постановление Правительства №749 определяет, что аванс на расходы должен быть выплачен до поездки.

За несоблюдение данного правила предусмотрено административное наказание:

- при наличии корыстных целей – до полумиллиона рублей или отстранение от занимаемой должности на какой-то срок (ч.2 ст.145.1 УК).

- штраф руководителю в размере 30-50 тыс.

рублей за невыплату аванса;

Если работодатель предлагает оплатить командировочные расходы своими средствами, , если не доверяет руководству. При положительном ответе сотрудника оформляется , сроков, условий и пределов возмещения издержек.

Как оформить командировку за свой счет?

Служебная поездка — одна из важных особенностей работы на предприятии при осуществлении трудовой деятельности сотрудников.

В этот момент они должны покинуть основное рабочее место и отправиться в заданный населенный пункт для последующего выполнения служебного поручения.

Это может быть заключение договоров, осуществление ремонтной деятельности или того же увеличения уровня квалификации.

Особенности командировки за свой счет

Особенности командировки за свой счет касаются представленного закона. Она регулируется соответствующими нормативными актами:

- Трудовым кодексом Российской Федерации;

- Главой 24 Трудового кодекса Российской Федерации;

- Постановлением Правительства под номером 749.

Если организация отправляет сотрудника с небольшим авансом или вовсе без него, она должна учитывать различные ограничения, которые относятся к личным средствам сотрудника.

А если сотрудник в командировке действует от имени организации и тратит свои деньги для приобретения оборудования, то по документам они должны быть оплачены предприятием.

Денежные средства вернуть без отчета у сотрудника практически не получится. Нужно предоставить предприятию не просто авансовый отчет, но и оригинал подтверждающих денежных средств. Единственный нюанс — уложитесь в срок. Соблюдать это время требуется налоговым инспекторам.

Командировка за свой счет с сохранением заработной платы

Независимо от вида служебной поездки, командировка за свой счет предполагает сохранение заработной платы. По возвращению из поездки сотрудник может представить авансовый отчет с подтверждающими документами.

После утверждения работодателем, у компании возникает задолженность перед конкретным сотрудником. Ее нужно погасить максимально оперативно в соответствии с нормами, которые устанавливаются для выплаты заработной платы в компании.

Это, как правило, вытекает из различных положений ТК РФ.

Отражение в табеле учета командировки за свой счет

Если работодатель не сохраняет заработную плату, то этот приказ можно отнести из личного состава. Информация об отпуске заносится в табель по учету рабочей производительности, где командировка за свой счет отмечается в виде отпуска:

- ДО или 16 — время отдыха представляется по разрешению работодателя;

- ОЗ или 17 — отпуск был предоставлен в соответствии с текущим законодательством РФ;

- ДБ или 18 — отпуск представлен без текущего сохранения заработной платы;

- УД или 13 — был представлен опциональный отпуск по причине обучения без сохранения текущей зарплаты.

Как вернуть деньги, потраченные на командировку?

Как гласит текущее законодательство, работодатель несет ответственность за несвоевременную оплату денежных средств, которые были положены сотруднику на основании Постановления 749.

Если обратиться в суд, работодатель может быть привлечен к ответственности по статье 236 Трудового кодекса РФ. В этом случае компенсация в отношении командировочных затрат будет в большем размере, а с учетом определенного дня просрочки по доли 1 к 300 по текущей ставке рефинансирования.

В подобной ситуации руководство организации привлекается к административной ответственности. Работодатель получит штраф в размере от 30 тысяч до 50 тысяч рублей.

Важно

Если при судебном разбирательстве подтвердится факт, что компенсации по командировочным расходам и авансовые выплаты не были произведены, обращая внимание на корыстные мотивы руководства, компания может получить штраф до полумиллиона рублей, а руководителей лишат занимать определенную должность согласно статье 145.1 У РФ.

Несмотря на то, что работодатели знают о последствиях, многие из них решаются на нарушение закона. Это объясняется отсутствием юридической подкованности сотрудников, либо же опасения остаться без текущего места работы.

Если сотрудник получил отказ, для начала ему стоит обратиться в Инспекцию труда, а также написать заявление в прокуратуру о нарушении своих прав. В дальнейшем ваши права будут отстаивать юристы, которые обладают определенными знаниями. Они могут существенно повлиять на решение вопроса в пользу сотрудников, права которых были нарушены.

Поэтому отправляясь в командировку за свой счет, вы можете свои денежные средства получить в судебном процессе, если работодатель отказывается платить.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (10

Блог

Вопрос: Работник срочно отправился в командировку, и организация не успела выдать ему денежные средства под отчет.

В связи с этим работник на свои средства приобретал билеты и оплачивал гостиницу.

Может ли организация возмещать командировочные расходы после возвращения работника из командировки, если работник представит авансовый отчет с документами, подтверждающими понесенные расходы? Если да, то в какой срок?

Ответ:

Организация может возмещать командировочные расходы после возвращения работника из командировки.

Для организаций, не относящихся к финансируемым за счет средств федерального бюджета, Трудовым кодексом РФ не установлен порядок возмещения командировочных расходов, данный порядок разрабатывается самой организацией, в том числе устанавливается срок, в который такие расходы должны быть возмещены. Указанный срок должен быть разумным.

Обоснование: Согласно ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам других работодателей (не относящихся к упоминаемым в ч. 2 и 3 ст. 168 ТК РФ) определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Таким образом, трудовым законодательством не установлено, когда именно должны быть возмещены расходы по командировке, то есть перед началом командировки или после ее окончания.

На основании чего можно сделать вывод, что организация может самостоятельно установить внутренним документом (например, положением о командировках), что расходы, понесенные работником в командировке, возмещаются организацией по ее окончании и после составления авансового отчета с приложением всех необходимых документов.

Однако в соответствии с п.

Совет

10 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.

2008 N 749 (далее – Положение), работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

А по возвращении, согласно п.

26 Положения, работник обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

К авансовому отчету прилагают документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Таким образом, установлено, что работнику перед началом командировки выдается аванс, по которому он обязан отчитаться.

Каких-либо санкций за несоблюдение этого порядка не установлено. При этом Положение, обязывающее выдавать аванс перед командировкой, применяется в части, не противоречащей ТК РФ (ст. 423 ТК РФ).

А как указано выше, ТК РФ не установлен порядок возмещения командировочных расходов для обычных работодателей, данный порядок разрабатывается самой организацией, в том числе устанавливается срок, в который такие расходы должны быть возмещены.

Что касается документального оформления возмещения командировочных расходов: одним из документов, подтверждающих расходы организации на командировку, является авансовый отчет (унифицированная форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55). Но в случае когда аванс работнику не выдается, оснований для оформления авансового отчета нет.

Однако на практике в ситуациях, когда работник организации оплачивает расходы на командировку за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства, без оформления авансового отчета было бы затруднительно возместить ему потраченную сумму.

Для случаев, когда работник, направляемый в командировку, аванс не получает, унифицированная форма отчета о произведенных расходах не установлена. Организация вправе сама в своей учетной политике установить форму отчета о произведенных расходах (при этом никто не запрещает выбрать форму, аналогичную унифицированной форме N АО-1).

Для того чтобы возместить командировочные расходы, организации необходимо получить от работника документ, подтверждающий произведенные расходы. При таком порядке оплаты командировочных расходов мы считаем возможным оформить авансовый отчет с указанием потраченной суммы в командировке в виде перерасхода. После утверждения руководителем авансового отчета организация вправе возместить работнику данные расходы.

Обратите внимание

Законодательством РФ не установлен срок возмещения работодателем командировочных расходов. По нашему мнению, израсходованные средства должны быть возвращены работнику в разумный срок.

Возмещение расходов сотруднику без выдачи подотчета

Возмещение расходов сотруднику без выдачи подотчета хотя бы раз имело место практически в каждой организации, поскольку иногда возникает срочная необходимость в покупке какого-либо товара для нужд компании, а времени на получение аванса нет. В этой статье мы расскажем об особенностях таких операций, их оформлении и сравним с теми, когда под отчет деньги выдавались.

Когда оформляется авансовый отчет

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

Возмещение расходов по командировке

Ограничения по возмещению расходов сотрудникам

Бухучет возмещения расходов сотруднику

Итоги

Когда оформляется авансовый отчет

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет.

Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП).

В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

Авансовый отчет, в свою очередь, подается сотрудником в бухгалтерию в течение 3 дней после крайней даты срока. Далее проводится его проверка и утверждение руководителем.

Сколько времени нужно хранить авансовые отчеты, узнайте здесь.

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

Также отметим, что сотрудник может использовать личные средства для оплаты каких-либо покупок, в которых нуждается компания, а также имеет право на возмещение этих расходов, поскольку в законодательстве не имеется запретов на подобные операции. Но важно корректно оформить такие взаимоотношения документально.

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации.

Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств. В этих же внутренних актах можно описать и правила документооборота для ситуации, являющейся темой статьи. Эти правила организация устанавливает самостоятельно.

Ниже мы дадим некоторые рекомендации, которые могут помочь при выборе оформления операции возмещения расходов сотруднику без подотчета.

Важно

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

- Заявление работника о возмещении расходов, одобренное руководителем.

- Отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.).

- Приказ от имени руководителя о возмещении расходов сотрудника.

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

О содержании и структуре доверенности по ф. М-2 узнайте здесь.

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг.

Поэтому налоговые риски в этих случаях чаще всего несущественны.

Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица.

Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды. Письмо Минфина РФ от 08.04.

2010 № 03-04-06/3-65 подтверждает тот факт, что компенсация денег, которые сотрудник потратил для нужд организации, не влечет возникновения налоговой базы для НДФЛ.

О вопросах, интересующих налоговые органы при проверке расчетов с подотчетниками, читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Возмещение расходов по командировке

Также часто возникают ситуации, когда сотрудник направляется в командировку без выдачи подотчетных сумм, а по возвращении получает возмещение своих расходов.

В таком случае мы придерживаемся той же стратегии, то есть не считаем такого сотрудника подотчетным лицом, и отчитываться он должен не по авансовому отчету, а по указанному в предыдущей части статьи отчету об израсходованных средствах. Так, в п.

26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, говорится об авансовом отчете как о документе, подтверждающем использование денег, выданных заранее до поездки. Кстати, не стоит забывать о включении в отчет суточных за каждый день командировки.

Совет

Возмещение суточных гарантирует ст. 168 ТК РФ. К отчету об израсходованных средствах прикладывается заявление на возмещение расходов, далее издается приказ руководителя на возмещение.

Организация отправляет сотрудников за свой счет как оформить приказ

Неоплачиваемый отпуск

Максимальная продолжительность положенного им отпуска составляет 35 календарных дней в году (). Правда, в силу своего возраста вряд ли участники ВОВ еще трудятся. Работодатель вправе прописать в коллективном договоре или ЛНА иные случаи, не предусмотренные законодательством и не противоречащие ему, когда работникам будет предоставлен неоплачиваемый отпуск.

Так, к примеру, в соответствии с коллективным договором отпуск без содержания по инициативе работодателя может быть предоставлен работникам, имеющим двух и более детей в возрасте до 14 лет ().

Работодатель предоставляет отпуск за свой счет на основании заявления работника и соответствующего приказа.

Если такой отпуск предоставляется в силу законодательства, то в своем заявлении работник должен указать соответствующее основание, например, наличие у него инвалидности.

Отпуск за свой счет — понятие, расчет, заявление (образец)

Такой отпуск называют «социальным».Беря такой отпуск, сотрудник должен знать – во время отпуска за свой счет уволить его не смогут.

Итак, давайте рассмотрим, как и по каким правилам оформляется отпуск за свой счет.

Что это значит: если за год вами за свой счет было взято более 14-ти отпускных дней, то начиная с 15-го ваш стаж прерывается, и для получения оплачиваемого ежегодного отпуска придется отработать еще и все те дни, что составляли отпуск за свой счет после его 14-го дня (ФЗ №157 от 22.07.2008г.)

Отпуск без сохранения заработной платы: в каком случае предоставляется, на какой срок, как оформить

Получать в этих случаях согласия от администрации не надо. К ним относятся: Работающим пенсионерам — данная категория имеет право на 14 дней такого периода в течение одного года.

Лицам, участвовавшим в ВОВ — они могут рассчитывать на отпуск без содержания длительностью 35 дней.

Обратите внимание

Сотрудникам, у которых есть группа инвалидности — для них время отпуска без оплаты может составлять до 60 дней за один год. Работникам, которые являются членами семьи военнослужащих, погибших или умерших при выполнении служебных заданий — отпуск за без оплаты для данной категории может иметь длительность 14 дней. В ситуациях прямо указанных в федеральном законодательстве.

К примеру, при совмещении работы и обучения по очной форме, если у работника несколько работодателей, при осуществлении ухода за детьми и т.

Порядок оформления отпуска за свой счет

Работник должен предоставить соответствующее заявление В случае возникновения необходимости в отпуске без сохранения заработной платы по какой ибо причине работник должен предоставить заявление работодателю, которое пишется в произвольной форме (ТК РФ, ст.128, ч.1).

В этой статье можно почитать о этом: включаются или не включаются в отпуск выходные и праздничные дни?Заявление должно содержать следующее:

- Дата ухода сотрудника в отпуск.

- Продолжительность.

- Причины, по которым сотруднику необходимо отсутствовать на рабочем месте.

Ознакомиться с образцом заявления и скачать форму.2. Издание приказа о предоставлении отпуска Приказ издается по стандартной форме, установленной Госкомстатом РФ по постановлению №1 от 05.01.2004:

- Для группы работников заполняется по форме Т-6а.

- Для одного работника заполняется по форме Т-6.

3.

Оформление командировки за свой счет

После возвращения работнику должны возмещаться собственные средства, потраченные в поездке, если их расход доказан документально.

Для экономии денег, если нужен срочный выезд, то руководители организаций нередко используют различные недозволенные методы, например:

- Требуют от сотрудника написать заявление о том, что он не против покрыть сопутствующие расходы из собственных средств. И даже вносят такую информацию в приказ.

- Отправляют сотрудника в отпуск за свой счет;

Но следует понимать, что организация будет наказана в тот же день, если выявится хоть один такой случай. Причина: все перечисленное незаконно.

Ни одна статья ТК не разрешает направлять работника в служебную поездку за свой счет.

Командировка за счет собственных средств работника

После возвращения работнику должны возмещаться собственные средства, потраченные в поездке, если их расход доказан документально.

Для экономии денег, если нужен срочный выезд, то руководители организаций нередко используют различные недозволенные методы, например:

- Отправляют сотрудника в отпуск за свой счет;

- Требуют от сотрудника написать заявление о том, что он не против покрыть сопутствующие расходы из собственных средств. И даже вносят такую информацию в приказ.

Но следует понимать, что организация будет наказана в тот же день, если выявится хоть один такой случай.

Предоставление Отпуска без сохранения заработной платы, дни в счет отпуска, образец заявления

Например, сотрудниками, которым работодатель обязан предоставить отпуск без сохранения зарплаты, являются (ст.

128 ТК РФ):работающие пенсионеры по старости (по возрасту);родители и жены (мужья) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных во время службы, либо вследствие заболевания, связанного с прохождением военной службы;работающие инвалиды;работники в случаях рождения ребенка, регистрации брака, смерти близких родственников.Кроме вышеприведенных ситуаций в Трудовом кодексе есть упоминание еще о нескольких случаях, когда работодатель обязан предоставить отпуск без сохранения зарплаты.

Что делать если отправляют в отпуск за свой счет

К примеру, в колдоговоре может быть указано, что отпуск за свой счет до 14 дней полагается сотрудникам, у которых есть двое и более детей, ребенок-инвалид, одиноким матерям или отцам.

Инициировать отпуск без содержания может только работник, а руководитель выдает приказ об отпуске за свой счет только на основании поданного работником заявления. Отправлять персонал в отпуск за свой счет по приказу запрещено.

Если нет заявления от сотрудника с просьбой о предоставлении отпуска без содержания, то нет и основания для предоставления такого вида отпуска.

Хотим отправить большинство сотрудников в отпуск за свой счет

Вы здесь «Кадровик. ру», 2011, N 2 Вопрос: Организация переживает не лучшие времена, хотим отправить большинство сотрудников в отпуск за свой счет. Точно не знаем пока — то ли на месяц, то ли на три.

Как правильно обосновать и оформить такое действие? Может ли работник отказаться идти в такой отпуск? Ответ: По семейным обстоятельствам и другим уважительным причинам работнику, по его письменному заявлению, может быть предоставлен отпуск без сохранения заработной платы.

Его продолжительность определяется по соглашению между работником и работодателем (ст. 128 ТК РФ): первый выступает с просьбой о предоставлении такого отпуска, а второй решает, удовлетворить ее или нет. Предоставление отпуска без сохранения заработной платы является правом работодателя — он может и ответить отказом на подобную просьбу работника.

Однако в некоторых случаях работодатель обязан предоставить такой отпуск по письменному заявлению сотрудника, в частности участникам Великой Отечественной войны, работающим инвалидам, работающим пенсионерам по старости (возрасту).

Соответствующие основания и продолжительность отпуска по каждому из них указаны в ч.

2 ст. 128 ТК РФ. Данный перечень не является исчерпывающим и может быть расширен Трудовым кодексом РФ, иными федеральными законами или коллективным договором. В любом случае отпуск без сохранения заработной платы возможен лишь при желании самого работника, которое выражается в его письменном заявлении. Инициатива его предоставления исходит только от самого сотрудника.

Заставить его «идти» в отпуск без сохранения зарплаты работодатель не вправе. В период этого отпуска не начисляется заработная плата, не уплачиваются обязательные страховые взносы, указанный период не включается в страховой стаж работника.

Важно

Кроме того, время отпусков без сохранения зарплаты, превышающее 14 календарных дней в течение рабочего года, не включается в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск в первый год работы у конкретного работодателя.

Для оформления отпуска без сохранения заработной платы необходимо письменное заявление работника с просьбой о его предоставлении и с указанием его продолжительности. Если работодатель согласен с ним или не имеет права отказать сотруднику в таком отпуске, составляется приказ по унифицированной форме N Т-6.

В табеле учета рабочего времени в зависимости от основания предоставления такого отпуска проставляется соответствующий код (буквенный; цифровой); например «ДО; 16» или «ОЗ; 17».