Содержание

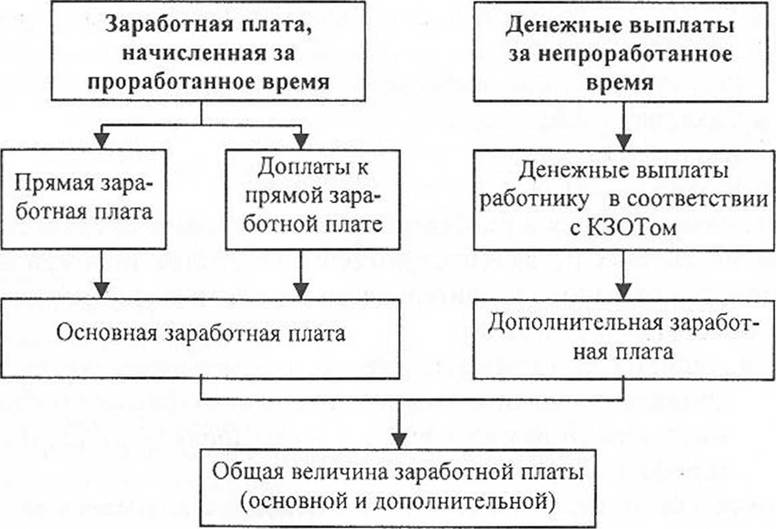

Что относится к дополнительной заработной плате и как ее рассчитать?

Каждый человек, получающий зарплату, хочет быть уверен в правильности начислений и выплат. Отвечает за это бухгалтер, но и он может ошибиться.

Чтобы проконтролировать этот процесс, нужно знать, из каких частей состоит заработная плата, кому и как начисляется, выплачивается.

О том, что такое дополнительная и основная часть выплат, чем они отличаются, примеры расчета – обо всем этом далее в статье.

Основная заработная плата и дополнительная заработная плата — отличия по ТК РФ

Зарплата — это денежное вознаграждение за выполненную работу. Но кроме этого, сотрудники могут получать материальную помощь на различные цели — медицинские услуги, отдых, лечение и др.

Основная часть зарплаты – это базовые и постоянные выплаты работникам:

- оклад — фиксированная сумма, выплачиваемая ежемесячно работникам предприятия;

- плата по тарифной ставке — зарплата за норму работ, выполненную в определенный срок. Это может быть норма времени, численности, числа обслуженных объектов и т.д. Размер ставки определяет наниматель.

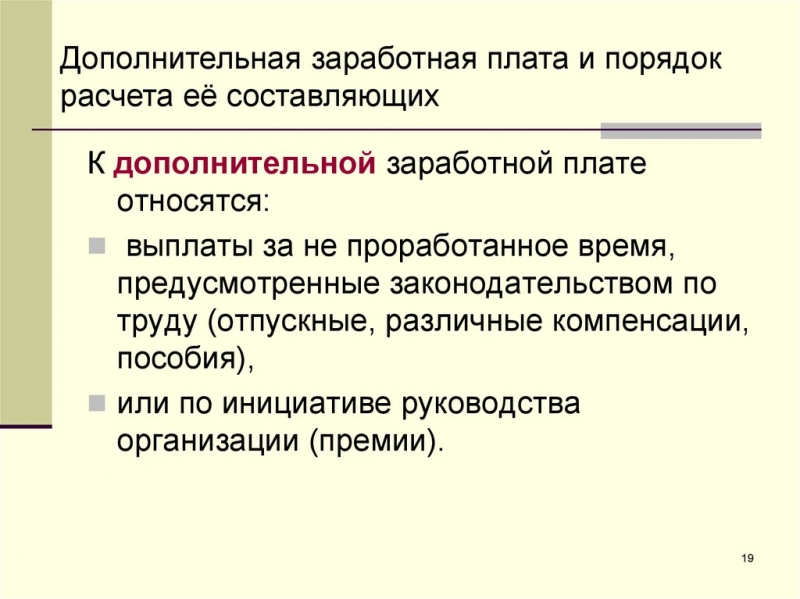

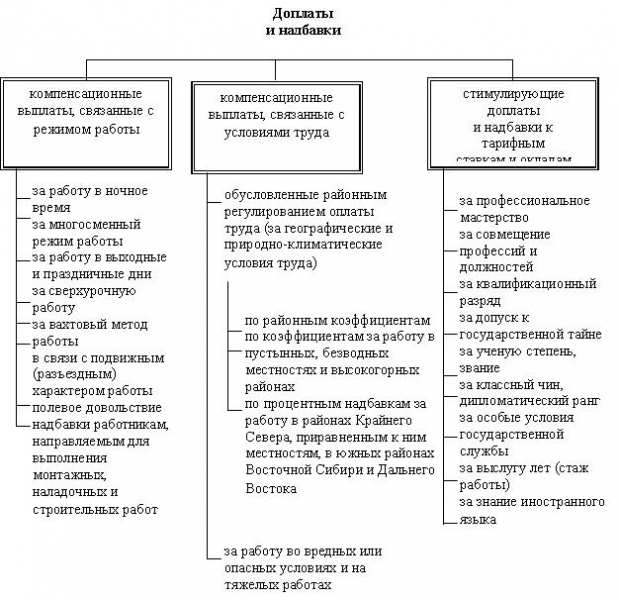

Дополнительной заработной платой считаются денежные выплаты компенсационного, стимулирующего или разового характера. В законодательстве существует перечень всех этих выплат, проработаны условия начисления.

Скачать ТК РФ

Какие выплаты относятся к дополнительной заработной плате?

Дополнительная заработная плата включает в себя следующие начисления:

- стимулирующие — повышения, доплаты, премии, поощрительные суммы, надбавки за сверхурочный труд, изобретения, успехи и достижения, разовые поощрения нанимателя;

- компенсационные (надбавки, доплаты) – согласно ТК РФ в их число входит плата за работу во вредных, опасных условиях, за труд, связанный с гос тайной, шифрованием, работу в сложных климатических условиях, на загрязненной радиоактивными веществами территории.

В компенсационную плату входят все виды отпускных, компенсации за неиспользованные отпуска, выслуга лет, сохранение среднего заработка на время учебы с отрывом от работ, и т.д. К дополнительным также относят средства, начисленные за все время, когда люди отсутствуют на работе по уважительным причинам, упомянутым в ТК РФ:

- перерывы в работе для кормящих матерей, если ребенок один, полагается часовой перерыв, если детей двое или больше, выделяется два часа за рабочий день;

- выполнение гособязанностей;

- больничные;

- детские пособия;

- командировочные выплаты;

- предусмотренная оплата жилья работникам за счет предприятия;

- вынужденные простои;

- оплачиваемое время на прохождение медкомиссий, разных тренингов и др.

Так, например, педагогам доплачивают за ведение кружков, внеклассные занятия, проф категорию.

Порядок начисления и выплаты дополнительной зарплаты

Расчет этой части выплат делается для каждого работника индивидуально. Начисление компенсационных надбавок проводятся согласно нормативным актам РФ или актами по предприятию, если в них предусмотрены лучшие условия.

Сверхурочные часы учитываются исходя из данных рабочих табелей. За год можно отработать не более 120 часов. Доплаты за тяжелые условия труда оговариваются в коллективном договоре, а суммы высчитываются после аттестации рабочих мест.

Начисляются и выплачиваются обе части зарплаты нераздельно, минимум дважды в месяц.

Обратите внимание

Не оплачивается: время, в которое люди отсутствуют на работе без веских оправданий (прогулы), дни, взятые за свой счет. За это время зарплата начислена не будет.

Посмотреть виды доплаты к зарплате в виде схемы

Как рассчитать дополнительную заработную плату — пример расчета

В качестве образца подсчитаем зарплату рабочего предприятия:

Допустим, оклад сотрудника — 10 000 руб. Нужно рассчитать месячную зарплату, имея следующие данные: им отработана норма в 168 часов, ему положена доплата за вредность, он отработал 40 часов ночных и 24 праздничных.

Расчеты:

- Основная часть – 10000 руб (так как норма им отработана).

- За вредность – 10000*0,04=400 руб (4% от оклада).

Чтобы рассчитать праздничные и ночные, нужно знать стоимость рабочего часа: основную зарплату делим на количество часов отработанных сотрудником:

10000/168=59,5 р/час

Заработная плата за праздничные – 59,5*24*2=2856 руб (т.к. в праздники двойная оплата, умножаем определенную нами выше стоимость одного часа на 24 отработанных праздничных, и на 2).

Заработная плата за ночные будет – 59,5*40*0,2=476 руб (ночные рассчитывают как 20% к стоимости каждого часа).

Общая сумма — 10000+400+2856+476=13732 руб

Итак, не учитывая налоги, Климову насчитано заработной платы за месяц 13732 руб. Из них дополнительная зарплата составит 3732 руб.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (6

Как рассчитать дополнительную заработную плату работников?

На данный момент понятие заработной платы имеет множество определений и включает в себя все виды заработков.

К ним относятся не только тарифные выплаты, но и премии, социальные гарантии, включая выплаты, произведенные работникам в соответствии с Трудовым Кодексом за непроработанное время.

Какую функцию выполняет?

В состав дополнительной заработной платы входят выплаты, положенные работнику за время отсутствия на рабочем месте в рамках трудового законодательства, а также иные выплаты мотивирующего характера, не связанные с исполнением должностных функций.

Что включает фонд зарплаты данного вида?

Выплаты за отсутствия работника включают в себя:

- оплата ежегодно предоставляемого основного и дополнительного отпуска, а также ученических отпусков;

- оплата неиспользованных дней отпуска при увольнении работника;

- компенсация дней самостоятельного поиска работы при сокращении штата;

- оплата времени часов простоя (не по вине работника);

- доплата несовершеннолетним работникам до уровня заработной платы при нормальной продолжительности работы;

- компенсация перерывов для работающих кормящих мам (через каждые 3 часа продолжительностью 30 минут на одного ребенка и 1 час на двух детей);

- оплата времени участия в общественных мероприятиях, выполнение обязанностей, не связанных с производственным процессом;

- оплата времени прохождения медицинской комиссии, сдачи донорами крови, компенсация дополнительных выходных дней по уходу за ребенком – инвалидом (ежемесячно по 4 календарных дня);

- оплата листов временной нетрудоспособности;

- оплата дней служебных командировок и повышения профессиональной квалификации;

- компенсация найма жилья для сотрудников, направленных в другой город на работу.

К другой группе дополнительной оплаты относятся единовременные поощрения, не носящие постоянный характер. Их размер и характер регламентируются локальными нормативными актами на предприятии или коллективным договором.

К таким выплатам могут относиться:

- вознаграждение работникам за долгосрочный стаж непрерывный работы на одном предприятии;

- разовые стимулирующие поощрения за дополнительные показатели (например, за рационализаторские предложения, экономию топливно-энергетических ресурсов и т.д.);

- материальная помощь;

- разовое вознаграждение за годовые итоги работы.

Как рассчитывается и выплачивается дополнительная заработная плата?

Как рассчитать коэффициент?

Планируется фонд дополнительной оплаты труда посредством расчетного коэффициента или норматива.

Он определяется как отношение фонда дополнительной оплаты к фонду основной оплаты.

Каков процент от основной?

В каждой организации этот норматив будет индивидуальный. Коэффициент рассчитывается по нижеприведенной формуле:

Кдзп = ДЗП/ОЗП,

где:

- ДЗП – сумма дополнительной заработной платы за период;

- ОЗП – сумма основной заработной платы за период.

Нормативы

Рассчитанный норматив используется при составлении калькуляций и планирования бюджета расходов.

Организация также имеет право использовать норматив не расчетный, а устанавливать его, руководствуясь методическими отраслевыми указаниями.

Что влияет на ее уровень?

Учет и расчет каждой выплаты, входящей в фактический фонд дополнительной заработной платы, имеет свои особенности.

Общим является то, что каждый день неявки (фактический или календарный) оплачивается исходя из расчетного среднего размера оплаты труда.

Особенности учета

При расчете отпускных, а также компенсаций за дни неиспользованного отпуска средний размер заработка определяется на основании предыдущих 12 месяцев.

Вся начисленная заработная плата за этот период делится на 12 и далее на 29,4.

Расчет и бухгалтерское оформление на примерах

Пример 1:

Работнику предоставлен отпуск с 10 сентября в течение 28 календарных дней. За предыдущие 12 месяцев ему было начислено 187 333 руб.

При этом средний заработок за день составит 531 руб. (187 333 руб./12/29,4), сумма начисленных отпускных – 14 868 руб. (531х28).

Существуют нюансы расчета, если были отработаны не все дни в учетном периоде.

В этом случае дополнительно делается расчет количества календарных дней за месяцы с не полностью отработанной нормой.

Пример 2:

Важно

Работник в отпуске с 4 сентября на 28 дней (календарных). Зарплата, начисленная за период с сентября по август, составляет 155 000 руб., при этом в апреле он отработал всего 18 дней, в апреле 30 дней по календарю.

Оплата по среднему за день составит 454,49 руб. (155 000 руб./(29,4х11+(29,4/30х18))), а сумма начисленных отпускных – 12 725,72 руб. (530,01х28).

Учет пособия по нетрудоспособности также имеет свои особенности.

Работодатель рассчитывает и оплачивает первые 3 дня нахождения на больничном, последующие же дни компенсирует фонд социального страхования.

Для осуществления оплаты больничных листов средний размер дневного заработка рассчитывается исходя из суммы начислений по заработной плате за предыдущие 2 года и деленной на 730 дней.

Учитываются те выплаты, с которых были уплачены страховые взносы.

Затем полученное значение корректируется с учетом сложившегося страхового стажа сотрудника:

- со стажем свыше 8 лет начисляется 100% средней оплаты труда;

- со стажем от 5 до 8 лет начисляется 80% средней оплаты труда;

- со стажем меньше 5 лет начисляется 60% средней оплаты труда.

Существуют отдельные категории сотрудников, размер их компенсации составляет 100%, независимо от страхового стажа:

- ветераны Великой Отечественной войны;

- работники, получившие травму на производстве;

- инвалиды;

- женщины в декретном отпуске;

- работник, являющийся кормильцем (единственным) трех детей и более, не достигших совершеннолетия.

Рассчитанное дневное пособие должно быть не выше размера, установленного государством.

Если же у работника не было начислений за предыдущий период, в расчет берется минимальный размер оплаты труда, установленный государством на тот момент. Также МРОТ используется, если заработок работника будет меньше его размера.

Средний заработок для осуществления компенсации других неявок намного проще посчитать — сумма всей начисленной за предшествующий год заработной платы делится на количество дней, которые были по факту отработаны за этот период.

Все данные выплаты осуществляются работникам на основании подтверждающих документов, предоставляемых бухгалтеру.

Особенности начислений

Суммы рассчитанной оплаты труда, являющейся дополнительной, отражаются по счету 70 «Расчеты с персоналом по оплате труда».

Проводки

Таблица 1. Бухгалтерские проводки по учету оплаты труда (дополнительной)

| № п/п | Содержание проводки | Дебет счета | Кредит счета |

| 1 | Произведено начисление зарплаты, являющейся дополнительной, по среднему заработку | 20, 23, 25, 26, 28, 29, 44 | 70 |

| 2 | Начислена единовременная премия за счет расходов по обычным видам деятельности | 20, 23, 25, 26, 28, 29, 44 | 70 |

| 3 | Начислена единовременная премия по результатам годовой работы из средств чистой прибыли | 91 | 70 |

| 4 | Произведено начисление материальной помощи | 91 | 70 |

| 5 | Начислено пособие по листам нетрудоспособности:

| 7070 | |

| 6 | Формирование резерва на отпуска будущих периодов и на выплату вознаграждения по итогам года | 20, 23, 25, 26,44 | 96 |

| 7 | Начислены отпускные за счет резерва | 96 | 70 |

| 8 | Сформирован резерв на будущую выплату вознаграждения | 20, 23, 25, 26,44 | 96 |

| 9 | Произведено формирование резерва на будущую выплату вознаграждения за год из чистой прибыли | 91 | 96 |

Правильный расчет и учет выплат, входящих в дополнительную заработную плату, имеет особую значимость:

- Во-первых, большинство данных выплат регламентированы трудовым законодательством и в случае его нарушения на предприятия будут наложены штрафы.

- Во-вторых, эти выплат относятся в основном на себестоимость, что влияет на ценовую политику и финансовую стабильность предприятия.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как рассчитать дополнительную заработную плату и что это такое

Дополнительная заработная плата — это составляющая фонда заработной платы (ФЗП). В этот фонд входит основная и дополнительная заработная плата сотрудников.

Фонд заработной платы формируется на каждом предприятии и является одним из основных источников расходов. Квалифицированные бухгалтеры знают, что фонд оплаты труда необходимо планировать, учитывая многие нюансы.

Главной задачей формирования ФЗП выступает покрытие всех расходов, включающих основную и дополнительную оплату труда.

Совет

Рассчитать основную часть заработной платы довольно легко, потому что в каждой организации существует определенная система выплат с включенными в нее показателями, в соответствии с которыми эти выплаты производятся. Это могут быть отработанные часы или выполнение плана по изготовлению продукции.

С дополнительной частью заработной платы все гораздо запутаннее. Осознание того, что она должна содержать достаточную сумму для покрытия остальных расходов на оплату труда, не упрощает ее планирование. Необходимо обладать еще и знаниями основных принципов начисления оплаты.

Содержание дополнительной части ФЗП

Если основная заработная плата выдается сотрудникам за фактически отработанное время и является попросту суммой окладов, то выплата дополнительной части из фонда оплаты труда может учитывать даже то время, которое служащий не находился на рабочем месте. Работнику должны произвести начисления с учетом всех возможных вариантов оценки его деятельности или бездействия, согласно положениям, утвержденным в нормативно-правовых актах страны.

При проектировании дополнительной части ФЗП учитываются:

- Выплата отпускных пособий. Отпуск может быть не только ежегодный, но и предоставляться для учебы или иных целей. Любой из перечисленных видов отпусков предусматривает его оплату.

- Женщинам, производящим грудное вскармливание, за связанные с этим перерывы. По нормативам, за одного малыша положена оплата одного часа в день, за двух и более — два часа в день.

- За не полностью использованный отпуск работнику, решившему покинуть компанию.

- За время, потраченное сотрудником на выполнение общественно-полезного или государственного задания.

- Оплата жилья, которое компания предоставляет сотрудникам на безвозмездной основе. Сюда же входит оплата жилищно-коммунальных услуг за пользование корпоративными квартирами или домами.

- Выплаты за время, которое работники проводили на обучающих семинарах и тренингах.

- Подросткам (если таковые трудятся на предприятии), согласно установленным законодательством тарифам.

- Дополнительные премии за выслугу лет (разовые). Выплачиваются работникам, проработавшим в фирме в течение длительного времени.

- Оплата времени, проведенного работником на больничном, а также времени, потраченного служащими на медосмотр и военные сборы.

- Разовые премии за стаж и за другие установленные в компании показатели.

- Время производственного простоя, произошедшего не по вине сотрудника, также подлежит оплате.

- Оплата командировочных расходов и самой командировки.

Все вышеперечисленные случаи необходимо учитывать при планировании дополнительной части фонда оплаты труда. Если подходить с точки зрения учета данных ресурсов, то их стоит относить к себестоимости продукции организации, это поможет правильно учесть экономические показатели эффективности компании и оптимизировать выплату налоговых платежей.

Особенности начислений дополнительной части фонда оплаты труда

Как ранее отмечалось, планирование дополнительной части фонда оплаты труда имеет определенные тонкости. Среди них:

Выплаты по больничным листам. Главная составляющая этих расходов ложится не на организацию, а на ФСС (Фонд социального страхования). Организация же компенсирует сотруднику только первые три дня болезни, согласно больничному листу, что и учитывается при расчете проекта ФОТ.

Существует еще один нюанс: компенсационный размер не имеет одинакового значения для всех служащих, так как при расчете выплат необходимо учитывать страховой стаж сотрудника. Так, если величина страхового стажа:

- меньше пяти лет — оплата будет производиться в размере шестидесяти процентов от средней зарплаты;

- от пяти до восьми лет — оплата составит 80% от средней зарплаты;

- более восьми лет — работник получает 100% выплату.

Наличие стажа не важно для некоторых групп сотрудников, им в любом случае полагается стопроцентная компенсация дней, проведенных на больничном. К таким работникам относятся:

- ветераны Великой Отечественной войны;

- служащие, получившие трудовое увечье или профзаболевание;

- инвалиды;

- женщины, находящиеся в декретном отпуске или отпуске по уходу за ребенком;

- сотрудник, который является единственным кормильцем не менее трех несовершеннолетних детей.

Оплата отпусков. Дополнительная оплата труда в этой части рассчитывается, исходя из размера средней заработной платы за один день. В качестве расчетного периода определяется предыдущий год.

Для определения размера отпускных суммируется основная и дополнительная оплата, произведенная сотруднику за 12 месяцев, затем полученная сумма последовательно делится на 12 и на 29,4 (среднее количество дней в месяце).

Цифра, получившаяся в результате произведенных манипуляций, множится на сумму отпускных дней.

Каждому сотруднику в обязательном порядке должен предоставляться ежегодный основной отпуск в размере 28 календарных дней. Однако законодательством предусмотрено получение и дополнительных отпусков, выплаты за которые рассчитываются так же, как и для основного отпуска.

Дополнительные часы при отсутствии на рабочем месте. Расчет оплаты подобных часов производится, исходя из средней зарплаты сотрудника.

Только в этом случае средняя зарплата рассчитывается несколько иначе, чем для оплаты отпусков.

Для начала требуется суммировать все начисления, которые были произведены служащему за предшествующие двенадцать месяцев (учитывая все премии и бонусы), а полученную сумму поделить на часы, проведенные на рабочем месте.

Обратите внимание

Для наиболее точного расчета норматива дополнительной части ФЗП каждое предприятие должно учитывать специфику своей деятельности. Размер дополнительной заработной платы в настоящее время исчисляется в процентном отношении к величине основной части фонда оплаты труда.

Обязательным условием является предварительный анализ структуры и величины фонда оплаты труда за несколько предшествующих периодов. Полученные данные будут служить основой для проведения новых расчетов, которые нужно будет скорректировать с учетом происшедших изменений.

Дополнительная зарплата рассчитывается следующим образом:

Nдзп = ДВ/ФЗП, где:

- ДВ — сумма всех дополнительных выплат по организации;

- ФЗП — фонд заработной платы за предшествующий период.

Процент, получившийся в итоге проведенных вычислений, является ориентировочным нормативом, который будет служить основой для планирования размера дополнительной зарплаты на следующий период.

Каждая организация имеет право устанавливать свой норматив дополнительной заработной платы и руководствоваться не только приведенными расчетами, но и методическими указаниями по отраслевому признаку.

Расчет командировочных:

- длительность командировки — 3 дня;

- оклад сотрудника — 23 000 рублей;

- надбавка за совместительство — 30%;

- выплата премии — 15% от оклада;

- количество отработанных дней — 247.

Общая сумма выплат (ОВ) за расчетный период рассчитывается следующим образом: ОВ = (23 000 + 23 000 х 30%) х 12 + 23 000 х 15% = 362 250 руб.

Далее необходимо определиться с размером средней зарплаты (СрЗП): СрЗП = 362 250 / 247 = 1 467 руб.

Получившаяся сумма выплачивается служащему за 1 день работы. Эту сумму нужно умножить на количество дней, проведенных сотрудником в командировке. Итого: 1 467 х 3 = 4 401 руб. Это та сумма, которая будет выплачена из дополнительной части фонда оплаты труда за отсутствие на рабочем месте во время командировки.

Дополнительная заработная плата: формула расчета и примеры из практики

Существует две основные формы оплаты труда: дополнительная и основная заработная плата. Основная включает в себя плату за фактическую работу отдельно взятого гражданина в организации, за количество часов, отработанных им, либо за сам результат работы, если предусмотрена сдельная оплата труда.

Дополнительная заработная плата кардинальным образом отличается от основной, у неё есть свои нюансы начисления и другая проблематика. Поэтому руководителям предприятий и простым работникам важно знать, каким образом она формируется и что влияет на её размер.

Что входит в дополнительную заработную плату?

Дополнительная заработная плата включает:

- Отпуск работника. Сюда входит основной ежегодные, дополнительный и учебный.

- Компенсация за неиспользованный отпуск сотрудника.

- Аренда квартир для своих сотрудников. Такая выплата очень распространена для работников, совершающих командировки в другие города. За счет своего работодателя.

- Оплата непредвиденного простоя в работе, который произошел вне зависимости от работника.

- Оплата перерывов для молодых мам с грудными детьми. Согласно регламенту, для одного ребенка – это один час, для двух и более – два часа.

- Выплаты работнику за участие в общественных мероприятиях.

- Оплата вынужденного отрыва от производства, когда работник проходит необходимое обучение для приобретения или повышения своей квалификации.

- Оплата периода, когда человек не мог выходить на работу, в связи с отпуском по БиР или болезнью.

- Разовые выплаты работникам за продолжительную и добросовестную работу.

- Выплаты за стад, классность профессии и др.

- Оплата командировочных поездок и времени, которое работник провел в командировке.

- Выплаты подросткам за сокращенные рабочие часы.

Все вышеперечисленные компенсации и выплаты должны быть вмещены в расчет дополнительной заработной платы. Как и основная, дополнительная заработная плата напрямую влияет на эффективность и экономическую стабильность предприятия, его прибыль и расходы.

Обстоятельства, при которых выплачивается дополнительная заработная плата

Оплата больничного. В таких выплатах основную нагрузку по финансам берет на себя не прямой работодатель, а фонд обязательного социального страхования.

При формировании общего фонда заработной платы, нужно учитывать только оплату первых трех дней больничного, а всю остальную компенсацию выплачивает страховой фонд.

Размер больничного также отличается для разных категорий работников. Логично, что компенсация будет выше у того, чей страховой стаж выше:

- работник имеет право только на 60% оплаты своей заработной платы, если его страховой стаж не превышает 5 лет;

- на 80% выплату могут рассчитывать граждане, чей страховой стаж составляет от 5 до 8 лет;

- полноценную выплату, равную ежемесячной заработной плате, сотрудник может получить только в случае, если стаж страхования превысил 8 лет.

Отмечают также другие категории граждан, имеющих право на полную оплату больничного:

- инвалиды, работающие на производстве;

- ветераны Великой Отечественной Войны;

- работники, получившие травму на производстве;

- граждане, имеющие на попечении трое и более несовершеннолетних детей;

- сотрудницы, пребывающие в отпуске по БиР.

Выплаты по отпускам. Формирование такой оплаты исходит из расчета заработной платы сотрудника, которую он получает в один календарный день. Причем, вычисляется она, исходя из расчета, что работник отработал полный год, прежде чем рассчитывать на такую выплату.

Средняя продолжительность отпуска равна 28 дням. Однако, это число может быть выше, если сотрудник, к примеру, возьмет дополнительные дни отпуска, либо дни от предыдущих, неиспользованных отпусков.

Остальные выплаты дополнительной заработной платы, регулируемые законодательством, выплачиваются в полном соответствии со средней заработной платой отдельно взятого сотрудника.

Расчет дополнительной заработной платы

Рассмотрим порядок формирования выплаты на конкретном случае:

Командировка. К примеру, некий работник уехал в иной город. Его не было 6 дней, то есть это тот период, который он провел в командировке.

Он получал денежное вознаграждение в размере 32 000 рублей за расчетный период, причем у него была дополнительная ставка в 25% за совмещение должностей. Помимо прочего, ему была выдана премия в размере 10% от заработной платы. За календарный год, сотрудник отработал 226 дней.

Чтобы рассчитать сумму выплат за командировку, сначала нужно узнать сколько он получил всего за календарный год. Итак:

A = (32 000 * 25%) * 12 + 32 000 * 10% = 483 200 рублей.

Где A – это общая сумма выплат за календарный год.

Вычисляем средний размер заработной платы за день (B):

B = 483 200/226 = 2183 рубля.

Рассчитываем общую сумму командировочных дней (C):

C = 2183 * 6 = 12828 рублей.

Расчет отпуска. Не будем придумывать новых данных и рассчитаем сумму, причитающуюся этому же работнику, за использование 28 дней отпуска:

Общая зарплата сотрудника за год составила 483 200 рублей.

Вычислим среднюю оплату его трудового дня (A):

A = 483 200/(29,4*12) = 1369 рублей.

Рассчитываем сумму, которую получит работник за время, проведенное в отпуске (B):

B = 1369 * 28 = 38 332 рубля.

3.1.3. Расчёт дополнительной заработной платы

В

статью «Дополнительная заработная плата»

включает различные виды доплат сверх

основной заработной платы: некоторые

виды премии, доплата сверхурочное время,

оплата за очередной отпуск, компенсации

за неиспользуемый отпуск и другие.

Заработная

плата дополнительная устанавливается

в процентах, от суммы основной заработной

платы составляет 12%

ЗП доп. = ЗП осн* 12

% / 100%

ЗП доп. = 2686* 0,12 =

322,32

3. 1.4. Расчёт единого социального налога

Единый

социальный налог составляет 26% от

основной и дополнительной заработной

платы, в том числе отчисление в фонд

социального страхования — 4%, отчисления

в пенсионный фонд — 1%, отчисления в фонд

медицинского страхования – 3,5%.

Ед. с.н. =(ЗПосн +

ЗПдоп)*26 % / 100%

где Ед.с.н. – единый

социальный налог, руб.

Ед.с.н

= (2686+322,32)

*26% / 100% = 782,16

3. 1.5 Расчёт прочих затрат

В

статью «Прочие

затраты» на

разработку фирменного знака включаются

расходы на содержание аппарата управления,

амортизационные отчисления от стоимости

основных фондов, затраты на содержание

здания, затраты на электроэнергию, и

др. затраты которые не были включены в

предыдущих затратах. Эти затраты

составляют 115% от заработной платы

основной.

Прочие затраты =

ЗПосн. * 1,15

Прочие затраты =

2686*1,15 = 3088,9

3.1.6 Расчёт сметы затрат на разработку фирменного знака

На основании

рассчитанных данных составляем смету

затрат на разработку фирменного знака

Таблица

4 – Смета затрат на разработку фирменного

знака

| Статьи затрат калькуляции | Сумма, руб. | Структура затрат, % |

| Материалы | 354, 5 | 4.9 |

| Заработная плата основная | 2686 | 37,13 |

| Заработная плата дополнительная | 322,32 | 4,46 |

| Единый социальный налог | 782,16 | 10,81 |

| Прочие затраты | 3088,9 | 42.7 |

| Сумма затрат | 7233,88 | 100 |

Вывод:

Из

расчёта видим, что наибольший удельный

вес в общих затратах на разработку

фирменного знака занимает заработная

плата с отчислениями 52,4% (37.13+4,46+10,81),

отсюда можно сделать вывод, что разработка

фирменного знака довольно трудоёмкий

процесс и требует много времени.

Понятие дополнительной заработной платы и особенности ее расчета

Дополнительная для человека заработная плата начисляется в определённых случаях и конкретным категориям граждан. При этом она считается отдельно от основного дохода, который люди получают стабильно каждый месяц.

Расчётами занимаются бухгалтеры, поэтому у человека нет необходимости самостоятельно определять денежную сумму. Однако будет полезно контролировать подсчеты, потому как сотрудники могут совершать ошибки, либо забывать о каком-то важном факторе.

Для этого разберёмся, что такое дополнительная зарплата, и что она в себя включает.

О зарплате

Все трудоустроенные граждане получают доход за свою работу, а он в свою очередь делится на два вида: основная зарплата и дополнительная. Первая включает в себя оклад, установленный организацией.

Его сумма фиксированная и считается гарантированным минимумом, на который может рассчитывать любой работающий сотрудник. Однако, конечная денежная выплата может оказаться и выше, если к ней добавятся стимулирующие или компенсационные.

Бывает и такое, что оклад меньше положенного выходит, и связано это может быть с тем, что сотрудник несколько дней пребывал в отпуске за свой счёт.

Также существует такое понятие, как тарифная ставка. Она является платой за выполненную в конкретный срок норму. Например, человек проработает определённое количество часов или суток. Либо выполнит оговоренное количество поручений или же обслужит клиентов. В любом случае будет определён размер ставки, который устанавливает работодатель.

Отметим, что в разных регионах и предприятиях будет своя величина заработной платы. Поэтому сотрудники, находящиеся на одинаковых должностях, будут получать отличающиеся суммы. Размер оклада зависит и от других факторов, которые тоже нужно брать во внимание.

На доход влияют:

- Квалификация работника. Естественно, чем она выше, тем больше будут выплаты за трудовую деятельность.

- Условия труда. Есть такие виды работ, которые опасны для жизни или вредят здоровью. Если человек трудится на одной из них, то тогда он будет получать специальные надбавки, увеличивающие ежемесячный доход.

- Наличие спроса на людей с определённой специальностью. Данный фактор зависит от города и от местности. Потому как, к примеру, в селе будет больше спрос на трактористов, чем на специалистов IT-технологий.

- Состояние дел фирмы. Если организация выполняет качественные и количественные показатели, то тогда сотрудники могут рассчитывать на премии.

- Кадровая политика компании. Бывают организации, где устраивают соревнования на производстве. Например, той смене, которая выполнит наибольший объём работы, дадут денежное вознаграждение.

Читайте также МРОТ для расчета выплат по больничному листу в 2019 году

Как можно понять, основная и дополнительная заработная плата зависит от разных факторов, поэтому даже у одного и того же человека каждый месяц может быть разная зарплата. Однако следует подробнее разобраться, чем отличаются данные виды доходов.

Разница между основной и дополнительной

Основная заработная плата является доходом, как и дополнительная. Но, несмотря на их сходство, существуют явные отличия.

Сотрудники должны о них знать, чтобы было ясно, почему в месяц была начислена конкретная сумма, и как она сформировалась. Уже говорилось, что к основной заработной плате относятся тарифные ставки и оклады.

Они являются стабильным доходом, положенным ежемесячно при условии, что человек трудится.

Важно

Важно! В расчет для сотрудника дополнительной заработной платы входит сверхурочный труд, различные деловые успехи и надбавки за условия деятельности. Не все люди знают, что относится к данному виду, поэтому нужно запомнить определённые категории, входящие в дополнительную часть ФЗП.

При расчёте учитывают следующие выплаты:

- Отпускные пособия. Причём отдых может быть не только ежегодным, но и учебным. Поэтому включать надо любой вид отпуска, за который положено платить.

- Перерывы для женщин, которые осуществляют грудное вскармливание. Если обратиться к законодательству, то оплачивать положено один час в день. Но если у матери двое малышей или больше, то тогда выплата будет за два часа в сутки.

- За время, которое было потрачено на исполнение государственного задания или общественно-полезного дела.

- Деньги за неиспользованное время отпуска. Подобная выплата положена только в том случае, если сотрудник увольняется, но при этом ещё не успел в этом году отдохнуть отведённые для этой цели 28 дней.

- Средства для оплаты жилища, которое предоставила организация своему сотруднику на безвозмездное пользование. В данный пункт включены коммунальные услуги.

- Несовершеннолетним по установленным тарифам.

- Деньги за то время, которое человек провёл на тренингах и семинарах.

- Премия за выслугу лет. Она выдаётся тем людям, которые длительное время трудятся в организации.

- Больничный при наличии листа нетрудоспособности. Также считается не только период болезни, но и время, затраченное на медосмотр и военные сборы.

- Производственный простой. Если в нём нет вины сотрудника, то данный период будет оплачиваться.

- Разовые премии. Они могут быть по разному поводу, например, за стаж.

- Командировочные. Сюда входит погашение расходов, касающихся деловой поездки. Также включены средства на проживание и иные цели, выданные в качестве аванса.

Читайте также Правильный расчет декретного отпуска

Дополнительная заработная плата включает вышеперечисленные моменты. Безусловно, человек может не иметь отношения к большинству из них, потому как надбавка не всегда положена, либо даётся по одной или двум причинам. Но зная, что входит в дополнительный заработок, будет проще разобраться с принципом начисления.

Начисление дополнительной зарплаты

Если базовая заработная плата обычно не вызывает вопросов, то по поводу дополнительной у людей есть сомнения. Обычные сотрудники могут не понимать, как она вообще рассчитывается.

Безусловно, подсчёты ведутся индивидуально для каждого человека с учётом включающих факторов, влияющих на доход. За основу берётся законодательство, где прописаны сведения по входящим выплатам и непосредственно указан их размер.

К примеру, при работе на вредном предприятии положена прибавка в размере 4% от основной зарплаты.

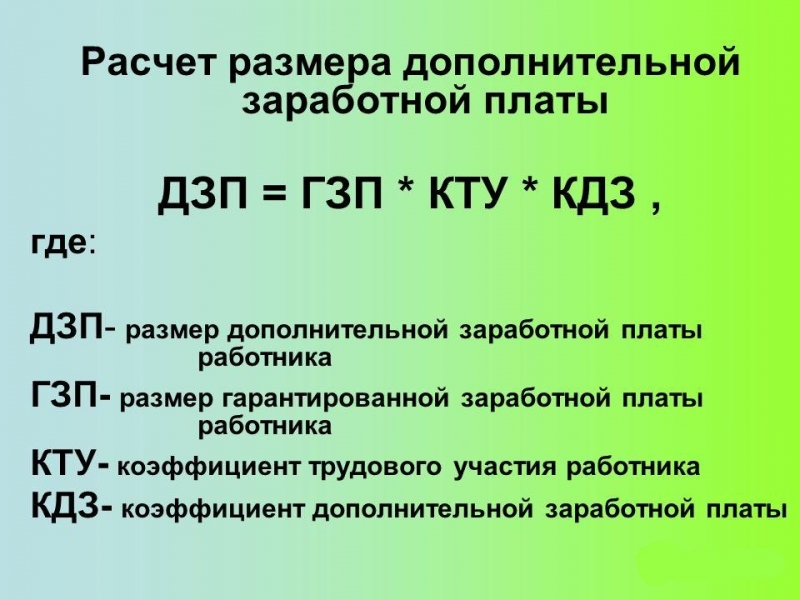

Отметим, что существует коэффициент, учитывающий у сотрудника дополнительную заработную плату. Его понадобится рассчитать, опираясь на следующую формулу: КДЗП = ДЗП : ОЗП.

Причём в этом случае ДЗП является суммой дополнительного дохода, а ОЗП – основным заработком.

Чтобы было понятнее, как начисляется основная и дополнительная оплата труда, разберёмся на конкретном примере. Допустим, что у человека оклад в размере 10 000 рублей. При этом он отработал 168 часов в месяц, имеет право на доплату за вредность, трудился 24 праздничных часа и 40 ночных.

Сначала нужно определить выплату за вредность, и в этом случае нужно вычислить 4% от оклада. Получается 400 рублей в месяц. После этого нужно поделить доход на количество отработанных часов, то есть, 10000 : 168 = 59,5 р. В праздники положена двойная ставка, то есть: 59,5 * 24 * 2 = 2856.

Что касается ночного времени, то 20% прибавляется к стоимости каждого часа. В этом случае нужно использовать формулу: 59,5 * 40 * 0,2 = 476 рублей. В итоге выходит, что общая сумма, учитывающая дополнительный доход, составляет 13 732 рублей. Таким образом и формируется зарплата за месяц, включающая основной оклад и сверхурочные выплаты.

Понятие дополнительной заработной платы и особенности ее расчета Ссылка на основную публикацию

Дополнительная заработная плата: расчет, размер, сравнение с основной, формула

В ряде случаев служащему причитаются денежные выплаты сверх оклада. Дополнительной заработной платой называется производство выплат не за исполнение рутинных трудовых обязанностей, а за дополнительно производимые работы или работы в условиях, оговоренных трудовым кодексом. Денежные выплаты производятся как однократно, так и на постоянной основе.

Нормативное регулирование

Надбавки регулируются трудовым кодексом, согласно которому получить дополнительные деньги могут:

- Сотрудники, идущие в отпуск. Вне зависимости, ежегодный трудовой отпуск берет работник, академический учебный – дни должны оплачиваться

- Если сотрудник не пользуется правом отдохнуть, производится выплата за неиспользованный отпуск

- Сотрудники, отправляющиеся в командировку по делам фирмы, помимо дополнительных суточных выплат, получают средства на оплату съемной квартиры (при наличии подтверждающих платежных документов)

- Если в трудовой деятельности работника произошел перерыв (не по вине работника)

- При наличии грудного ребенка мамочка имеет право на дополнительный рабочий перерыв в течение дня из расчета 60 минут на одного малыша, 120 минут на двоих и более детей

- Поощрение работнику в виде премирования за активную общественную жизнь

- В период вынужденного временного прекращения трудовой деятельности, необходимого для получения новых профессиональных знаний или повышения квалификации

- Выплаты по больничному листу производятся в зависимости от стажа работы и размера основного оклада

- Поощрения трудящегося за успехи на производстве

- Ежемесячная надбавка к окладу при наличии длительного стажа работ на предприятии, наличии сертификата или иного документа, удостоверяющего высокую квалификацию работника

- По отдельному тарифу считается время, проведенное в разъездах по поручению руководства

- Несовершеннолетним положена надбавка за сокращенный рабочий день

Отдельно рассчитываются дополнительные выплаты за:

Из чего состоит такая ЗП

Дополнительный доход может начисляться как по одной из этих статей, так и сразу по нескольким. К примеру, человек, работающий на Крайнем Севере в праздничные дни имеет право на выплаты по двум пунктам сразу. Для исчисления данных выплат существует особая статья, дополнительная заработная плата входит в общий фонд зарплаты компании.

Как рассчитать дополнительную заработную плату

Дополнительная заработная плата рассчитывается в зависимости от обстоятельств, при которых работник претендует на ее получение.

Так, размер дополнительных выплат может исчисляться:

Ее размеры и процентное соотношение

- При работе на вредном производстве служащие получают 4% надбавку к окладу ежемесячно.

- Если сотрудник осуществляет трудовую деятельность в выходные дни, в дни государственных праздников, работа оплачивается в двукратном размере. По желанию вместо 100% надбавки служащий может потребовать дополнительный выходной.

- Работа с 22-00 до 6-00 оплачивается с минимальной прибавкой пятой части оклада.

- Работа сверхурочно принесет служащему полуторную (или более) надбавку за первые 2 часа работы, и двойную (или более) – за все последующие.

Важно: оплата за дополнительное рабочее время должна быть обозначена в трудовом договоре.

Расчет

Для исчисления дополнительных выплат необходимо рассчитать норматив дополнительной заработной платы, который высчитывается по формуле: К = А / В * 100

- Для расчета показателя А все дополнительные выплаты суммируются.

- Для расчета показателя В сумма всех основных выплат по ведомостям суммируется.

- Для перевода в проценты частное умножается на 100.

Если компания недавно образовалась и не успела накопить финансовую статистику, расчет можно произвести приблизительно по ожидаемым средним показателям.

Кому выплачивается тринадцатая зарплата? Смотрите в видео ниже:

Примеры

Суммы дополнительных выплат достаточно просты в расчете. Например, для расчета отпускных за период 3 недели сотруднику с заработной платой 20 000 рублей в месяц необходимо провести следующие калькуляции:

- Высчитаем среднюю месячную заработную плату: с учетом премий и надбавок за переработку, работник получил сумму в 320 000 рублей. Делим ее на количество месяцев в году – 12. 320000 / 12 = 26667

- Высчитаем среднюю дневную заработную плату: делим среднюю месячную заработную плату на среднее количество дней в месяце: 26667 / 29,4 = 907

- Высчитываем сумму отпускных, умножив среднюю дневную заработную плату на количество дней отпуска: 907*21=19047

Сотрудник получит 19047 рублей за очередной трудовой отпуск.

Следующий пример. Сотрудница, проработавшая на предприятии 7 лет с фиксированным окладом в 30 000 рублей ежемесячно, оформляет больничный лист сроком на неделю.

Соответственно, ей нужно будет выплатить 80% от суммы средней дневной заработной платы, умноженной на количество дней, проведенных на больничном. Средняя дневная заработная плата составляет 1020 рублей.

1020*7=7140. Сотрудница получит на руки 7140 рублей.

Оформление в бухучете

- Выданные на руки сотрудникам денежные суммы, как основные, так и дополнительные, оформляются по счету 70, где учитываются все суммы по оплате трудового времени сотрудников.

- В главе «Содержание проводки» указывается причина произведения дополнительных выплат, графы дебет счета и кредит счета заполняются соответственно.

Основная и дополнительная заработная плата: что это такое

Каждый человек сталкивался с понятием «заработная плата». Вознаграждение, выплачиваемое за выполнение какой-либо нормы труда, является главным критерием при устройстве на работу.

Однако, множество разновидностей заработной платы могут внести непонимание между работниками и работодателями. Чтобы этого не возникло, предлагаем подробнее рассмотреть все нюансы выплаты и начисления заработной платы.

Совет

Любая работа, будь то работа по найму или работа в качестве индивидуального предпринимателя (далее – ИП), предусматривает оплату за труд.

Если ИП рассчитывает уровень заработной платы исходя из финансовых возможностей своего предприятия, то работодатель в конкретной фирме/учреждении обязан выплачивать работнику закрепленные законодательством и трудовым договором честно заработанные деньги независимо от прибыльности деятельности.

Основной документ, регламентирующий необходимость и порядок начисления оплаты труда – Трудовой кодекс Российской Федерации.

Выделяют два вида оплаты труда:

- Основная – расчет производится исходя из фактически отработанного времени, качества и количества выполненной работы, установленного оклада или тарифной сетки за единицу труда, различным поощрениям, премиям, доплаты за работу в особых условиях (нерабочее время, ночные часы, простои не по вине работника и т.д.).

- Дополнительная – расчет оплаты в нерабочее время, закрепленный на законодательном уровне. Под дополнительную заработную плату попадают выплаты за использование и неиспользование отпуска, пособие при увольнении, выплаты в период беременности и ухода за ребенком, льготы несовершеннолетним работникам, учебные отпуска.

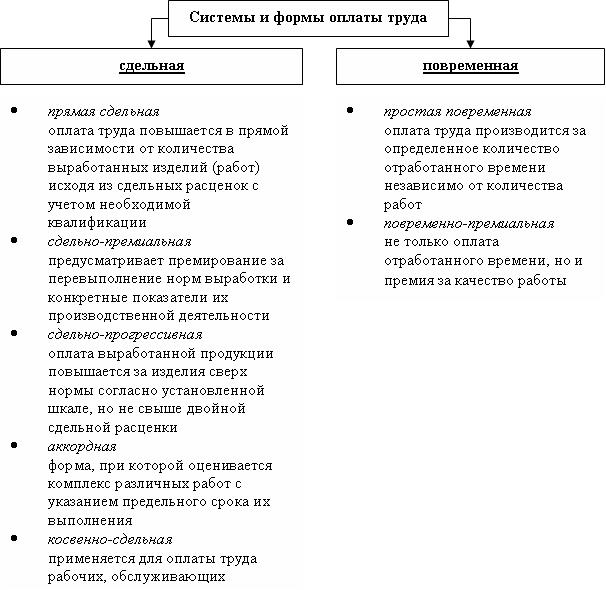

Под формами оплаты труда понимается способ начисления вознаграждения:

- Сдельная – расчет производится от фактически выполненного труда и зависит от тарифной ставки за производство единицы продукции (услуги). Как правило, сдельная оплата труда выполняется при работе на конвейере, в искусстве, при расчете с почтальонами, рекламными агентствами.

- Повременная – расчет производится на основании тарифов за работу в единицу времени и фактически отработанного времени (фонд отработанного времени). К данной форме применяются часовые, дневные и месячные тарифы. Как правило, на данной форме труда «держится» весь линейный персонал предприятий, администрация, инженеры.

Определившись с формой оплаты труда, работодатель рассматривает компоненты предполагаемого дохода сотрудников, в который входят три основные позиции:

- Вознаграждение – костяк формируемой оплаты работнику. Он рассчитывается, исходя из квалификации работника, количественной составляющей труда, качества и сложности выполненных работ.

- Компенсация – различные надбавки за работу в отличных от нормальных условий труда. Нормальные условия регулируются законодательством, в связи с чем любое отклонение от нормы является причиной для формирования компенсационных выплат. К системе компенсационных выплат может относиться работа в условиях особых климатических зон с особым уровнем загрязнения окружающей среды.

- Стимулирующие выплаты – разновидность дополнительного поощрения сотрудников. Как правило, стимулирующие выплаты устанавливаются при выполнении плановых количественных или качественных показателей, за ответственную работу, за высокую оценку компании сторонними экспертами и т.д. Данный вид подразумевает выплату премий.

Основные системы

Принимая во внимание вышеуказанную информацию, работодатель, в зависимости от условий труда и особенности вида деятельности предприятия, производит расчет доходов персонала организации. Основные примеры расчетов системы оплаты труда приведены ниже.

Сдельная:

Читайте так же: Штрафы и пени за задержку выплаты заработной платы

- Простая сдельная: сдельная заработная плата + доплаты + надбавки.

- Сдельно-премиальная: сдельная заработная плата + доплаты + надбавки + премия.

- Сдельно-прогрессивная: сдельная заработная плата + доплаты + надбавки + премия + доплата за перевыполнение норм выработки.

Повременная:

- Простая повременная: тариф за отработанное время + доплаты + надбавки.

- Повременно-премиальная: тариф за отработанное время + доплаты + надбавки + премии.

- Контрактная: устанавливается в трудовом контракте, заключенном между работником и работодателем, и включает в себя надбавки, премии, доплаты за выполнение определенных условий.

- Аккордная: устанавливается за выполнение определенного объема работы, часто привязана к определенному временному отрезку.

- Коллективная: рассчитывается на заранее обговоренных условиях на бригаду (коллектив) и распределяется между всеми задействованными работниками в зависимости от степени их участия в проекте.

Кроме наиболее распространенных способов, работодатель вправе составлять свои формулы для расчета вознаграждения сотрудников, соблюдая, при этом, требования законодательства к минимальному размеру оплаты труда.

Для удобства и контроля работодатель принимает решение о способе расчета заработной платы еще до приема сотрудника. Расчет зависит от количества поставленных задач, количества действующего персонала, сложности выполнения работ и специфики деятельности предприятия.

Однако, при подписании договора не многие сотрудники задаются вопросом, какова же их реальная заработная плата и от чего зависит доход, указанный в договоре:

- Номинальный уровень оплаты труда – стоимость работы сотрудника, которую работодатель готов заплатить за выполненный труд. Она рассчитывается, исходя из количественных и качественных характеристик труда, не зависит от уровня цен и, как правило, обговаривается на собеседовании.

- Налогообложение – данный фактор имеет очень важное значение. Работодатель никогда не предложит заработную плату, по которой будет отчислять «неподъемные» для него платежи за сотрудника. С данной точки зрения налогообложение рассматривается с двух сторон: уровень социальных отчислений со стороны работодателя, и уровень налоговых отчислений из заработной платы работника. Чем выше налогообложение в стране, тем ниже уровень реальной заработной платы, выдаваемой на руки.

- Уровень цен – уровень реальной заработной платы напрямую связан с уровнем цен и инфляцией в стране. Чем быстрее осуществляется рост инфляции, тем дешевле становится реальная заработная плата. При этом следует помнить, что работодатель не обязан привязывать доход своих сотрудников к росту цен.

Таким образом, реальный доход физических лиц связан не только с решениями работодателя, но и с политикой государства в части ценообразования и налогообложения.

Примеры расчета и начисления заработной платы есть на данном видео.

Особенности выплат

Помимо классического расчета заработной платы, любой бухгалтер рано или поздно сталкивается с различными вариациями расчета уплаты доходов сотрудникам. Приведем некоторые из них.

Расчет декретного отпуска

Согласно законодательству, работодатель обязан предоставить отпуск беременной женщине на период 140 дней (совокупный объем количества дней до и после родов). При этом расчет оплаты труда производится исходя из среднего заработка сотрудника за последний календарный год (если работник – студентка, то из размера стипендии).

Кроме того, государство старается помочь молодой маме: выплачиваются пособия при своевременной постановке на учет по беременности, при родах и до достижения трех лет ребенку.

Безработные беременные женщины, зарегистрированные на учете на бирже труда, наравне с работающими, тоже могут претендовать на получение пособий. Расчет пособий производится либо от ранее получаемого заработка, либо, если женщина не работала, от минимального размера оплаты труда.

Данный способ оплаты, чаще всего, применяется при повременной оплате. Для расчета дохода сотрудника выполняются следующие действия.

Устанавливается тариф, на основании которого производится расчет дохода сотрудника (почасовая, дневная или месячная оплата).

При почасовой и дневной оплате рассчитывается фактически отработанное количество часов, которое умножается на соответствующий тариф.

При этом при расчете дневной оплаты целесообразнее сначала рассчитать оплату за полное количество дней, а затем, произвести расчет за оставшееся количество часов в сутках.

Обратите внимание

При помесячной оплате сначала производится расчет среднедневного заработка работника, затем эта величина умножается на фактически отработанное количество дней.

Читайте так же: Нюансы и правила начисления заработной платы

Премия за неполностью отработанный месяц, как правило, не начисляется, тем не менее, работодатель вправе установить на предприятии свои правила оплаты.

При сдельной оплате труда расчет дохода сотрудника производится с учетом фактически выполненной работы и установленного за единицу работы тарифа.

По совместительству

Работа по совместительству предусматривает отработку определенного количества часов не по основному месту деятельности. В связи с этим законодательно было установлено требование для совместителей: физическое лицо имеет право работать по совместительству половину рабочего времени, задействованного по основному месту работы.

Расчет заработной платы данного сотрудника зависит только от формы оплаты, предусмотренной на предприятии, при этом:

- если предприятие работает на повременной системе, то совместитель получит практически в 2 раза меньше, нежели сотрудники, занимаемые аналогичные должности и работающие на предприятии в основном составе;

- если предприятие работает на сдельной системе оплаты, то совместитель может получать доход наравне с основным штатом предприятия, что является не совсем корректной политикой по отношению к действующим сотрудникам.

Компенсация отдыха

С целью повышения привлекательности российских курортов, с 2016 года законодательно закреплена выплата компенсации за проведение отпуска на курортах Российской Федерации. Для того чтобы получить данную компенсацию, необходимо выполнить следующее:

- Оформить путевку на любой из курортов РФ через турагентство, договором должны подтверждаться следующие расходы: транспортные, оплата питания и проживания, экскурсионные. Выплата компенсации осуществляется за счет уплаченного ранее подоходного налога и не может превышать 50000 рублей.

- После завершения отдыха обратиться к работодателю с договором из турагентства, подтверждающим расходы, за получением компенсации. Если работодатель по какой-то причине не может выплатить компенсацию, за выплатой следует обращаться в налоговые органы по месту регистрации.

- Получить компенсацию за отдых можно только с момента вступления в силу закона (с 2016 года).

- Получить компенсацию работник вправе как за себя, так и за ближайших членов семьи: супруг, детей до 18 лет, детей-студентов очной формы обучения до 24 лет, нетрудоспособных родителей.

В случае выплаты работодателем компенсации сотрудникам, данные расходы входят в статью необлагаемых расходов и вычитаются из суммы полученного дохода.

Таким образом, при проработке вопроса о выплате заработной платы работодатель должен не только грамотно установить уровень дохода своих сотрудников (сопоставимый с рыночными условиями), но и вписываться во все нормы законодательства.

В случае возникновения каких-либо трудностей бухгалтер предприятия должен моментально принимать решения, связанные с изменением тех или иных позиций в оплате труда работников, т.к. любая неосторожность может привести к немедленной проверке трудовой инспекции или налоговой службы.

Российское законодательство верными шагами двигается в сторону защиты работников как в части заработной платы, так и в части выплаты пособий, что является положительным явлением как для самих работников, так и для добросовестных и заинтересованных работодателей.

В данной инструкции подробно рассмотрено начисление заработной платы в 1С.

Рекомендуем другие статьи по теме