Содержание

Внутренне совмещение должностей тк рф 2015

Виды доплат Исходя из условий выполнения функций совместительства, различают несколько видов доплат:

- в процентах от должностного оклада по основному месту работы;

- по основным тарифным расценкам за фактически произведенное количество продукции;

- постоянная фиксированная величина доплаты за совмещение.

Сдельная оплата Совмещая производственные функции рабочих специальностей, сотрудники получают оплату труда за фактически выпущенную продукцию.

Оформление совмещения должностей в одной организации В дополнительном соглашении и в приказе закрепляется размер выплаты, которая устанавливается в процентном соотношении от должностного оклада основного места работы.

За основу расчета доплаты принимается величина должностного оклада, рассчитанного в пропорции отработанному времени.

Обратите внимание

Поэтому после написания сотрудником заявления начальник должен подготовить дополнительное соглашение к договору. Замещение должностей и внутреннее совместительство Если в организации действует коллективный договор, то оплата труда при совмещении профессий должна быть в нем отражена.

Конкретный размер доплаты должен быть установлен приказом по организации.

Важно

А руководитель получил административный штраф. Нужно помнить Доплата за совмещение не будет устанавливаться в том случае, если сотрудник исполняет обязанности, прописанные в его договоре о служебной деятельности. А также если руководитель не заключил с подчиненным письменное соглашение.

Совмещение: как оформить и оплатить?

Совмещение должностей в одной организации подразумевает увеличение объема работ и обязательную доплату за их выполнение. Нормативная база По Трудовому Кодексу совмещение означает выполнение своих прямых должностных обязанностей одновременно с дополнительным рядом функций производственного характера, при этом продолжительность рабочего дня не должна увеличиваться.

Трудовой кодекс РФ Организация разрабатывает и утверждает Положение о возможности совмещения различных должностей, размеры и сроки выплат за дополнительный труд. В основном совмещаются близкие по функциям обязанности. Загрузка страницы Оплата за совмещение руководителям организаций, их замам и помощникам не производится, так как является экономически необоснованной.

Взыскание доплаты за совмещение должностей

Внимание

Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности). Загрузка страницы Особые условия Возможности совмещения ограничены.

Невозможно одновременно выполнять одну и ту же физическую работу в двойном размере, так как человеческие возможности имеют свой предел. Не допускается совмещение:

- на вредных условиях производства;

- несовершеннолетними.

Во время очередного отпуска сотрудник, работающий по основному месту и выполняет работы по совмещению должностей, освобождается от всех производственных функций.

Ст. 151 тк рф: оплата труда при совмещении профессий

Если в организации действует коллективный договор, то оплата труда при совмещении профессий должна быть в нем отражена. К тому же в таком документе должны учитываться различные варианты совмещений.

Исполнение обязанностей за временно неработающего сотрудника и размер доплаты также должны быть отражены в локальных актах организации.

Право замещать сотрудника есть и у рабочих, и у служащих. Но так как доплата за замещение отсутствующего сотрудника производится чаще всего за счет экономии средств зарплаты, список сотрудников, имеющих возможность на совмещение, должен быть прописан в нормативном документе предприятия. Конкретный размер доплаты должен быть установлен приказом по организации.

Читайте также

- Заявление об исправлении описки в решении суда: образец

- Дистанционный трудовой договор: образец документа

- Как восстановить свидетельство о рождении умершего родственника: пошаговые действия и необходимые документы

- Справка о совместном проживании: что это, как получить?

- Что такое домовая книга, где взять ее, где она находится и хранится?

- Все республики Российской Федерации

- Определение об отказе в принятии искового заявления.

Руководитель в бюджетном учреждении, согласно ст.276 трудового законодательства, не может совмещать обязанности контрольных и ревизионных органов.

Внутренне совмещение должностей nr рф 2015

Совмещение: как оформить и оплатить? ТК РФ в новой редакции, работник, исполняющий у одного и того же работодателя, помимо своей работы, дополнительную работу по иной профессии или же ведущих трудовую деятельность за временно отсутствующего работника (опять же наряду со своей основной деятельностью), имеет право на доплату за совмещение. Размер доплачиваемых денежных средств устанавливается по соглашению сторон.В части оплаты труда при совмещении ст.

151 ТК РФ является продолжением ст. 149 кодекса. Размер Размер доплаты, как говорилось ранее, устанавливается по соглашению двух сторон.

Конкретный размер доплаты за то или иное совмещение должен быть отражен в локальных актах организации. Ст.

151 тк рф: оплата труда при совмещении профессий Внимание Нередко в организациях возникает такая необходимость, чтобы профессиональные функции отсутствующих сотрудников выполняли их коллеги.

ТК РФ в новой редакции, работник, исполняющий у одного и того же работодателя, помимо своей работы, дополнительную работу по иной профессии или же ведущих трудовую деятельность за временно отсутствующего работника (опять же наряду со своей основной деятельностью), имеет право на доплату за совмещение. Размер доплачиваемых денежных средств устанавливается по соглашению сторон.

В части оплаты труда при совмещении ст. 151 ТК РФ является продолжением ст. 149 кодекса. Размер Размер доплаты, как говорилось ранее, устанавливается по соглашению двух сторон.

Конкретный размер доплаты за то или иное совмещение должен быть отражен в локальных актах организации.

Пример приказа: Образец приказа Сотрудник организации, на которого возлагаются дополнительные функции, должен быть своевременно ознакомлен с приказом на совмещение.

Личная подпись работника с указанием даты подписания документа служит основанием для кадровых и экономических служб предприятия для проведения необходимых бухгалтерских операций для начисления доплаты за работу. Особые условия Возможности совмещения ограничены.

Невозможно одновременно выполнять одну и ту же физическую работу в двойном размере, так как человеческие возможности имеют свой предел. Не допускается совмещение:

- на вредных условиях производства;

- несовершеннолетними.

Во время очередного отпуска сотрудник, работающий по основному месту и выполняет работы по совмещению должностей, освобождается от всех производственных функций.

Установленный процент от основного должностного оклада, пересчитанный в стоимостное выражение, не должен превышать размер должностного оклада вакантной должности. Пример: Экономист Полунина Е.В. совмещала в августе 2017 г.

обязанности секретаря-референта.Приказом по организации было установлен процент доплаты в размере 25% от оклада основного места работы. Сроки совмещения по приказу утверждены с 1 по 28 августа 2017 г.

Важно

Оклад экономиста – 25 000 руб., размер оклада референта – 20 000 руб., рабочих дней в месяце – 21,по совмещению отработано – 20 дней. Оплата основного места работы: 25 000 руб. Доплата за совмещение: 20 000 руб.

х 25% х 20дн / 21 день = 4761,91 руб. Всего к оплате за август 2017 г.: 25 000 + 4761,91 = 29761,91 руб. Премии и иные стимулирующие выплаты Все виды надбавок и доплат вакантной должности не распространяются на оплату труда совместителя.

Оформление доплаты при совмещении должностей на время отпуска работника

Каждому работнику гарантировано право не только на труд, но и на отдых, который предоставляется всем сотрудникам ежегодно в соответствии с графиком очередности.

А так как даже на время отсутствия труженика объем его работы не исчезает, и производственный процесс конечно не останавливается, обязанности отпускника, как правило, возлагаются на другого служащего в порядке, определенном законом.

Законодательная база

С первого дня трудоустройства служащий имеет определенный круг обязанностей, который ему вменяется на основании трудового договора, а также должностной инструкции при ее наличии.

При этом в силу ст.60 ТК РФ требовать исполнения дополнительных обязанностей, которые не закреплены в указанных актах, работодатель не может, за исключением некоторых случаев.

Так, в рамках ст.60.2 ТК ТФ в случае отсутствия основного работника, который, к примеру, пребывает в основном отпуске, возможно возложить дополнительные обязанности на другого сотрудника путем совмещения двух должностей и расширения зон обслуживания.

Это актуально при тождественных вакансиях либо вменении дополнительных обязанностей, если речь идет о различных должностях.

Но только при соблюдении некоторых обязательных условий:

- согласия сотрудника;

- компенсации за более интенсивный труд в денежном эквиваленте.

Понятие

В рамках закона совмещением является возложение на другого сотрудника дополнительных обязанностей без освобождения от собственных либо увеличения нагрузки за счет исполнения объема работы отпускника, причем на протяжении тех же 8 часов, которые предусмотрены режимом труда в компании.

При этом, учитывая, что сотруднику могут поручены как аналогичные задания, так и совсем отличные от его привычного круга обязанностей, совмещение может быть произведено двумя способами:

- Одновременное выполнение обязанностей, но в более интенсивном темпе, учитывая, что речь идет о расширении зон обслуживания.

- Поочередное исполнение заданий в порядке их важности по обеим должностям либо уже по другим критериям, которые определяет уже сам работник.

Право или обязанность?

В рамках ст.60.2 ТК РФ совмещение может быть произведено только при наличии письменного согласия сотрудника, причем срок исполнения дополнительной нагрузки также согласовывается.

Режим труда по основной должности в течении месяца может быть разным и, соответственно, в начале месяца работник еще имеет возможность выполнять дополнительный объем работы, а в конце, если предстоит сдача той же квартальной отчетности, уже нет.

А так как без согласия труженика работодатель не может его обязать выполнять объем работы отпускника, совмещение является правом, учитывая, что труженик может выбирать соглашаться ли ему с повышенным объемом труда или нет.

Кого можно привлечь?

Закон не содержит перечня ограничений на привлечение к выполнению работ в режиме совмещения. Однако это не означает, что их вовсе нет.

То есть привлечь к труду в подобном режиме беременную женщину либо несовершеннолетнего сотрудника, а также инвалида возможно, но не целесообразно, учитывая, что они и так работают в условиях сниженной нагрузки и сокращенной рабочей смены.

Ограничения

Также дополнительными ограничениями при совмещении являются следующие аспекты:

- запрет на вменение обязанностей по вакантной должности, что подтверждается судебной практикой;

- невозможность привлечения к работе по должности с более высокой квалификацией, учитывая, что сотрудник без должного образования либо допуска не имеет права исполнять подобные обязанности; поэтому допустимо совмещение только между равнозначными категориями рабочих профессий либо специалистов;

- запрет на привлечение без наличия того медицинского осмотра, если должность подразумевает оформление медицинской книжки;

- невозможность вменения обязанностей без прохождения инструктажа, учитывая, что правила безопасного поведения установлены на всех рабочих местах без исключения.

Совмещение или замещение?

В силу закона совмещением является вменение дополнительных обязанностей без освобождения от собственных, в то время как замещение представляется из себя перевод на другую должность до выхода основного работника.

Как правило, замещение применяется в случае длительного отсутствия труженика, к примеру, декретного отпуска с вероятностью остаться на рабочем месте по переводу постоянно. В то время как совмещение используется только на весьма непродолжительное время, то есть на тот же период ежегодного отдыха.

Как оформляется доплата за совмещение должностей на время отпуска?

При исполнении трудовых обязанностей в условиях, отклоняющихся от нормы, Трудовой Кодекс РФ содержит не только четкие нормы по оплате, но и минимальный фиксированный размер, но не в случае с совмещением.

Однако учитывая, что объем работы по каждой должности рассчитывается пропорционально норме часов в неделю, исполнять обязанности по двум должностям одновременно бывает не только сложно, но и невозможно.

Естественно в подобной ситуации размер доплаты естественно будет разным, учитывая, что и сложность и интенсивность труда будут разниться.

Порядок

В рамках ст.151 ТК РФ размер доплаты определяется соглашением сторон, которое достигается как при издании приказа о совмещении, так, возможно, и ранее, к примеру, по условиям коллективного договора, в котором предварительно может быть внесено условие о базовом размере доплаты в случае замены основного работника.

При этом, независимо от того, оговорен ли размер доплаты в договоре, принятом коллективно, или нет, приказ с указанием размера доплаты издается все равно, учитывая, что в режиме совместительства могут быть задействованы несколько сотрудников, причем с различной нагрузкой.

То есть, если оклад отпускника составлял 12 тысяч, доплата даже из расчета на троих сменщиков не может быть выше указанной суммы, а вот меньше — может.

Виды

Конечно, каждое предприятие обладает разными финансовыми возможностями. Да и стороны могут иметь собственное мнение по поводу полноценного вознаграждения, в связи с чем возможно несколько вариантов расчета доплаты.

В процентах от оклада

В частности, наиболее распространенным способом является процентное отношение к окладу отпускника в размере, который определяется по договоренности сторон либо исходя из условий, закрепленных в том же коллективном договоре.

К примеру, в большинстве компаний доплата составляет 50% от оклада, а в некоторых и 30%, но если речь идет о руководящей должности, допустим, того линейного руководителя, доплата, как правило, осуществляется на уровне 100%.

В твердой сумме

Также вознаграждение за дополнительный объем работы может производиться и в твердой сумме, что подразумевает условие о выплате, к примеру, тех же 12 тысяч рублей за полный месяц единоразово после выхода основного работника из отпуска.

Можно ли не оплачивать и законно ли это?

А вот отсутствие вознаграждения полностью недопустимо, учитывая, что как в ст.60.2 ТК РФ так и в ст.151 ТК РФ прописано условие об обязательном доплате за дополнительную нагрузку.

То есть если издается приказ об исполнении обязанностей временно отсутствующего работника, условие о доплате должно быть внесено. В противном случае при проверке контролирующими органами предприятие ждет штрафные санкции.

Размер выплат

В 1981 году было принято Постановление Совмина СССР №1145, которое в настоящий момент утратило силу, что не мешает многим компаниям использовать его в качестве базового.

То есть многие работодатели и по сей день труженикам рабочих профессий устанавливают доплату не более 50%, а специалистам до 30%.

А так как дополнительные обязанности тоже являются трудом, они должны вознаграждаться соответствующим образом, то есть пропорционально затраченным усилиям.

От чего зависит?

Конечно, в идеале процент доплаты за выполнение дополнительного объема работ должен зависеть от сложности труда и количества выполненных заданий.

Однако на практике руководство предпочитает установить небольшой процент в виде доплаты, таким образом исполнив нормы ст.151 ТК РФ и не более.

Какой процент может быть установлен?

Как правило, в большинстве случаев, доплата за совмещение должностей на время отпуска устанавливается в размере 50% по аналогии с советскими временами.

А ведь повысить доплату можно, учитывая, что законом запрещено предоставлять гарантии ниже утвержденных локальными актами либо федеральными нормами, а вот в повышенном размере производить выплаты не запрещено.

Особенности расчета

Зачастую доплата за совмещении должностей производится в процентном эквиваленте оклада отсутствующего работника, но с учетом некоторых особенностей.

Если предприятие расположено на Севере, доплата увеличивается на соответствующий коэффициент. Если же к окладу полагаются еще и некоторые надбавки, допустим за секретность либо вредные условия труда, они также прилагаются.

Налоги и сборы

Оплата труда в режиме совместительства является доходом.

Следовательно с начисленной суммы не только взимается НДФЛ в рамках ст.208 НК РФ, но и перечисляются иные сборы, такие как страховые взносы в силу ст.425 НК РФ.

Пример

Допустим, оклад отпускника составляет 12 тысяч рублей. Также ежемесячно ему полагается надбавка за вредные условия труда в размере 10%. В соответствии с приказом, сотруднику, который занят в режиме совмещения, уставлена доплата в размере 50%. При этом отпускник будет пребывать на отдыхе 28 дней.

Расчет: 12000 + 10% (1200): 168 (месячная норма часов) х 160 (норма часов за 28 дней) х 50% = 6285,6 рублей.

Кадровое оформление

Как исполнение определенных обязанностей, так и выплата вознаграждения за выполненный труд возможны только на основании распорядительных документов — тех же приказов. Поэтому прежде чем сотрудник приступит к дополнительным заданиям, необходимо документально оформить его допуск и размер доплаты.

Уведомление

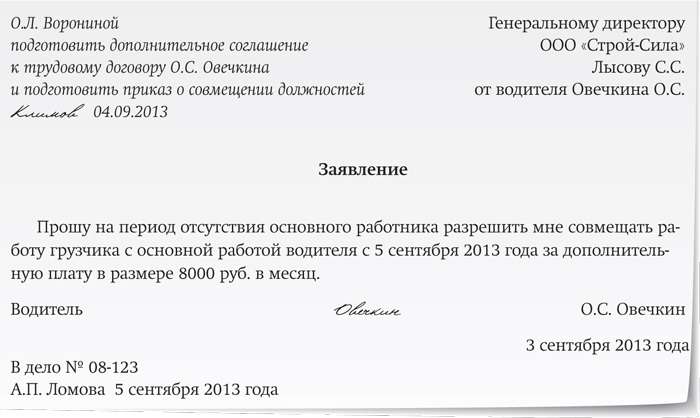

То есть на начальном этапе линейный руководитель оформляет докладную записку либо рапорт о том, что основной работник уходит в отпуск, соответственно во избежание простоя необходимо его обязанности возложить на того или иного труженика.

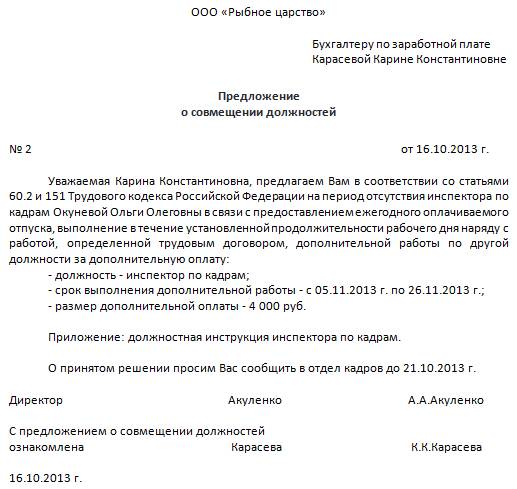

После наложения резолюции на указанный документ, сотруднику направляется уведомление с предложением о расширении зон обслуживания на время отдыха отпускника по следующему образцу:

Требуется ли заявление?

Как правило, многие работники стремятся увеличить свой доход посредством даже временных подработок.

Поэтому если кто-то из них уходит в отпуск, инициатором совмещения могут выступать и сами труженики в виде заявления с просьбой о возложении дополнительных обязанностей.

С образцом заявления можно ознакомиться ниже:

Приказ

Естественно на основании заявления либо уведомления, которые собственно и служат основанием, издается приказ о возложении обязанностей либо расширении зон обслуживания.

Типовая форма представлена на нашем сайте:

Допсоглашение

В рамках ст.60 ТК РФ сотрудник не может выполнять обязанности, круг которых не предусмотрен трудовым договором.

Соответственно для того чтобы труженик получил определенные полномочия, да и знал, в чем заключаются его новые обязанности даже на временной основе, оформляется допсоглашение.

Типовая форма выглядит следующим образом:

Бланки можно скачать здесь:

Бланк приказа о совмещении должностей

Допсоглашение о совмещении должностей

Заявление о совмещении должностей

Как оформить приказ о переносе ежегодного отпуска? Узнайте тут.

Как правило, занятость по одной из должностей подразумевает указание и в иных кадровых документах, в частности, в табеле либо личной карточке, но не в случае с совмещением.

Причина — в том, что работник исполняет обязанности по двум должностям одновременно на протяжении одной и той же смены и на другую вакансию не переводится.

Порядок оформления совмещения нескольких должностей в рядовых организациях не вызывает особых затруднений, конечно, если следовать нормам закона.

Совет

Но ведь потребность в совмещении возникает и в других структурах, которые в силу особой специфики осуществляют свою деятельность не только на основании ТК РФ, но и других федеральных норм.

Это приводит к вопросам, каким образом оформляется подобный вид правоотношений на государственной службе либо в отношении руководителей.

Федеральный закон от 27.07.2004 N 79-ФЗ не содержит подробных разъяснений по оформлению совмещения двух должностей на время отпуска одного из государственных служащих.

В данной ситуации руководствуются ст.73 ФЗ №79, в соответствии с которой при совмещении применяются нормы ТК РФ, то есть ст.60.2 и ст.151 ТК РФ.

Как правило, еще на стадии приема первого заместителя в трудовом договоре изначально прописываются его полномочия в случае отсутствия руководителя, что вовсе не означает, что совмещение наступает автоматически при издании приказа об отпуске директора.

То есть ни заявление, ни докладная записка в данных обстоятельствах не оформляются, учитывая, что трудовой договор выступает в их качестве, поэтому достаточно только приказа.

Доплата за совмещение должностей

Временное отсутствие специалиста на рабочем месте требует, чтобы кто-то выполнял его обязанности.

Для этого наиболее подходящему по профессии сотруднику предлагают внутреннее совместительство посредством оформления специального соглашения.

Обратите внимание

Выполнение дополнительных обязанностей оплачивается работодателем (который должен, кроме того, оформить и издать приказ о замещении на время отпуска: образец можно найти здесь).

У внутреннего совместителя могут возникнуть вопросы о том, на какую сумму он может рассчитывать по закону. Для правильной оплаты необходимо знать с какого именно оклада делаются расчеты по совместительству.

Оплата труда за совмещение должностей по ТК РФ

Замещение должности накладывается на одного из работников, только при его письменном согласии. Об этом написано в статье 60.2 ТК. Также законодательством в статье 151предусмотрена обязательная оплата произведенной работы. Не допускается выборочная оплата для отдельных профессий и сотрудников.

При письменном распоряжении о временном исполнении профессионального руда отсутствующего работника устанавливается фиксированная оплата. Расчетчику следует знать, начисляется ли на доплату за совмещение премия. А также понимать какой процент доплаты за совместительство должностей необходимо выплатить.

Еще стоит прочитать о том, как по ст. 147 ТК РФ проводится доплата за вредные условия труда.

Размер доплаты при совмещении профессий

Максимальный размер доплаты за совмещение профессий, как и минимальный, не установлены законом. Наниматель по договоренности с сотрудником может установить индивидуальную ставку или процент от оклада.

Обычно на предприятиях в коллективном договоре заранее предусматривается размер предполагаемых оплат за выполнение временного замещения. Там же необходимо установить размер дополнительных выплат к зарплате.

Доплата за совмещение должностей на время отпуска

Сотрудник, временно ушедший в отпуск, оставляет фронт своих работ на коллег. Обычно эти дополнительные обязанности носят скорее условный характер и не оплачиваются. У специалистов в трудовых договорах есть пункт обязывающий замещение коллег на время отпуска. Если такой пункт отсутствует, можно внести изменение в дополнительном соглашении.

По желанию нанимателя такое временное замещение может быть оплачено. Такая мера может быть временной или практиковаться постоянно на производстве.

Доплата за совмещение от какого оклада считать

Расчет суммы за временное замещение считается всегда от оклада замещаемой должности.

Для бухгалтера также необходима информация, к каким выплатам относится доплата за совместительство должностей.

Расчет можно причислить к:

- Компенсационным выплатам. Этот тип расчета предполагает обязательность;

- Стимулирующими, которые назначаются по желанию руководителя организации.

Чаще всего устанавливается разность окладов, если тарифная ставка по замещаемой должности выше, чем у выполняющего временную работу.

Заявление на доплату за совмещение – образец

Исполнение чужих обязанностей нельзя навязать. Рабочая сторона должна обязательно произвести подтверждение своего согласия в письменном виде.

Для этого пишется заявление на руководящее лицо, в котором прописывается следующая информация:

- Согласие на временное замещение.

- День начала возложения обязанностей.

- Дату окончания договоренности, если она известна.

Закрепляется заявление подписью личного характера, с указанием дня составления.

Как снять доплату за совмещение должностей

Отмена дополнительной платы за совмещение должностей может производиться по следующим причинам:

- Истечение времени договоренности;

- Произведен прием нового сотрудника на вакантное место;

- Освобождение от дополнительного труда производиться по желанию нанимателя;

- Временный заместитель отказывается от дополнительных объемов.

В последних трех случаях, кроме первого об истечение заранее оговоренного срока, должен издаваться приказ, аргументирующий отмену.

При преждевременном разрыве соглашения, сторона-инициатор обязана уведомить вторую сторону заблаговременно. Приемлемым сроком преждевременного оповещения считается 3 дня до момента расторжения.

Образец приказа о снятии доплаты за совмещение должностей

Приказ о снятии дополнительной оплаты дает основание бухгалтерии прекратить расчеты указанным числом.

Для этого в приказе в обязательном порядке прописывается:

- Причина преждевременного разрыва отношений. Она не требует документальных доказательств, только формального выражения.

- Указания даты отмены.

- Подпись руководителя.

- Пункт об обязательном ознакомлении замещающего.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Доплата за совмещение должностей согласно ТК РФ в 2018 году

Главная — Организация бизнеса — Кадры — Доплата за совмещение должностей

Если один из работников по различным причинам отсутствует на рабочем месте определенное количество времени, руководителем принимается решение вверить рабочие обязанности временно отсутствующего субъекта другому подчиненному на временной основе.

Для сотрудника, который будет выполнять дополнительную работу, при этом не отрываясь от своих основных должностных обязанностей, подобная деятельность считается совмещенной. За добавочные обязанности наниматель обязан обеспечить подчиненному доплату.

Сущность совмещения должностей

В соответствии со ст. 60.2 ТК РФ, режим работы по совмещению заключается в распределении субъекту добавочных рабочих обязанностей по иной или схожей профессии за оговоренную плату. Основываясь на ст. 284 ТК РФ, подобный труд не должен составлять более 4 часов в день. Однако в выходные дни совместителя по основной работе он вправе трудиться полную смену.

Практика показывает, что совмещение профессий может происходить как на временной, так и на постоянной основе.

Постоянное совмещение должно оговариваться при трудоустройстве или в течение трудовой деятельности, а корректировки относительно добавочных трудовых задач должны заноситься в договор с работником.

Максимальных сроков совмещенного труда законодательно не обозначено. То есть, за работодателем остается право определения необходимого периода совмещения.

От подчиненного требуется только согласие на подобную деятельность.

При внутреннем совмещении добавочные задачи закрепляются за субъектом, который уже трудится в компании, то есть за тем, кто уже прошел испытательный срок и был утвержден на своей должности. Поэтому дополнительный испытательный срок относительно дополнительных обязанностей он проходить не должен.

Отличия совмещения должностей от внутреннего совместительства

При назначении дополнительной работы многие наниматели делают одну неточность. которая заключается в том, что смешиваются понятия «совмещение должностей» и «внутреннее совместительство». Так, критерии, по которым данный понятия различаются, следующие:

- Периодичность. Совмещение предполагает осуществление добавочных обязанностей на протяжении одного трудового дня. Предполагается отсутствие отрыва от основных рабочих функций работника. В то же время внутреннее совместительство подразумевает добавочный труд в свободное время или по окончанию основной смены.

- Вознаграждение за труд. Работа по совмещению предполагает наличие соответствующей доплаты, в то время как труд по совместительству оплачивается, исходя из расчета оклада штатного сотрудника за тот объем обязанностей, который совместитель фактически выполняет.

- Оформление процедуры. Работа по совмещению происходит на основании одного и того же трудового соглашения с сотрудником. В свою очередь, совместительство должно оформляться отдельным трудовым договором, при этом совместитель также получает второй табельный номер.

- Ограничения. Когда лицо трудится по совмещению, законодательно не предусмотрено ограничений. Совместительство запрещено осуществлять субъектам, не достигшим 18 лет, тем, кто трудится во вредных условиях, а также водителям транспорта.

- Добавочные рабочие задачи сторонней специальности являются изменениями в условиях труда. Поэтому при совмещении должностей должно оформляться дополнительное соглашение к основному трудовому договору. В нем требуется указать, какие функции должны исполняться субъектом по совмещению, порядок и размер доплаты, а также особенности трудовых обязанностей.

- Законодательно установлено, что сотрудник должен дать свое согласие на совмещение должностей. Однако документальной формы законодателем не предусматривается. Поэтому, как показывает практика, работник должен оформить заявление на имя руководителя компании, где укажет свое согласие на совмещение должностей. Если дополнительное соглашение к трудовому договору подписывается обеими сторонами, то факт подписания работником документа считается выражением его согласия на подобную деятельность. В таких обстоятельствах дополнительных документов не требуется.

- По факту составления дополнительного соглашения, руководителем компании публикуется распоряжение. В документе фиксируется факт совмещения должностей конкретным подчиненным.

Законодательно не установлено требования вносить факт совмещения должностей в трудовую книжку.

Оформление совмещения должностей

Дополнительное соглашение к основному договору с сотрудником о совмещении рабочих обязанностей оформляется по тем же требованиям, что и основное трудовое соглашение. Это означает, что допсоглашение должно:

- оформляться в письменном виде;

- содержать информацию, идентифицирующую сотрудника;

- содержать подписи обеих сторон договора.

Также документ должен содержать:

- перечень обязанностей, которые попадают под ведомство совместителя, либо отсылку к должностной инструкции совмещаемой профессии с выделением конкретных пунктов;

- периодичность совмещения;

- размер доплаты за совмещение должностей;

- прочие важные аспекты рассматриваемой деятельности.

После публикации соглашения руководителем составляется соответствующее распоряжение, в котором обозначается:

- объем накладываемых на сотрудника добавочных функций;

- новая должность, которая совмещается;

- периодичность подобной занятости подчиненного;

- объем доплаты за совмещение работнику.

Рекомендуется осветить в распоряжении нюансы совмещенной работы. В частности, условия привлечения к материальной ответственности, а также возможность участия субъекта в принятии управленческих решений.

Важно понимать разницу между внутренним и внешним совмещением. В первом случае работодателем обеих должностей выступает один субъект, во втором – разные компании.

Порядок оплаты при совмещении должностей

Основным нормативом, регламентирующим оплату при совмещении должностей является ст. 151 ТК РФ. Однако указанная статья не предоставляет конкретной информации по оплате подобной деятельности, а только дает одобрение на самостоятельное определение объема доплаты по соглашению участников договора.

Также в тексте норматива содержится рекомендация о принятии во внимание характера работ и объема выполненных задач по совмещаемой должности. Крайних минимальных или максимальных ограничений в вопросе оплаты за совмещение также нет.

Однако косвенным значением максимально возможных средств к выдаче может служить запланированные деньги на оплату подобной работы конкретного предприятия.

Важно

Оплата за совмещение облагается НДФЛ и соответствующими страховыми взносами. Также данная категория учитывается в объем среднего заработка, больничного, а также пособия по БиР.

Дополнительных дней отдыха за труд по совмещению законом не предусматривается. Однако оплата совмещения влияет на итоговые отпускные суммы, выдаваемые сотруднику, так как включается в базу расчета его среднего заработка.

Также нередко возникают спорные ситуации, когда объем заработанных средств на совмещенной должности не достигает МРОТ.

Многие работодатели нередко совершают ошибку, суммируя обе заработные платы подчиненного, от которых отталкиваются в определении достижения общим доходом субъекта минимального значения. Однако это не является правильным.

Доплата до МРОТ внешним совместителям или внутренним работникам должна производиться по факту не достижения минимального значения доходом только от совмещенной должности.

Доплата за совмещение должностей

Наиболее распространенным случаем, когда необходимо оформлять совмещение, является уход сотрудника в отпуск. В результате указанных обстоятельств, совместителю полагается доплата за совмещение должностей во время отпуска коллеги.

Так, когда субъект, занимающий должность, уходит в очередной отпуск, его обязанности распределяются между группой коллег или передаются в ведомство конкретного лица. Практика показывает, что нередко руководители компаний не учитывают такой труд и не оплачивают его. Однако данные обстоятельства не являются правомерными.

Законодательство требует от руководства соблюдения порядка, а также должного вознаграждения за труд подчиненных. При этом в трудовых соглашениях может быть изначально прописано положение, в соответствии с которым сотрудники будут обязаны замещать коллег на отпускные периоды.

Когда подобного положения в трудовом договоре не наблюдается, совмещение необходимо оформлять дополнительным соглашением.

Существуют такие виды доплат за совмещение профессий:

- фиксированный объем средств;

- определенный процент от оклада совмещаемой должности;

- доплата к заработку.

При исчислении объема средств доплаты всегда необходимо отталкиваться от оклада совмещаемой должности. Наиболее часто устанавливается разница окладов, если тарифная ставка совмещаемого рабочего места выше, чем у сотрудника, исполняющего добавочные обязанности.

Также нередко возникают ситуации, когда объем средств, заработанных на совмещаемой должности не достигает минимального размера оплаты труда. В таких обстоятельствах предполагается наличие доплаты до МРОТ совместителям.

Однако важно учитывать, что общая доплата за совмещенные обязанности рассчитывается, исходя из фактически отработанного времени, то есть, объем итоговых средств может быть меньше МРОТ, однако при условии, что субъектом не было выполнено достаточно заданий.

Отмена доплаты за совмещение должностей

Прекращение выдачи доплаты за совмещение профессий может осуществляться в таких обстоятельствах:

- прекращение действия дополнительного соглашения, в котором была установлена необходимость исполнения субъектом добавочных обязанностей;

- на совмещаемую должность был взят новый сотрудник или к исполнению должностных обязанностей вернулся основной работник;

- работодатель решил освободить подчиненного от дополнительных обязанностей в силу различных причин;

- совместитель отказался исполнять новые добавочные задания.

Во всех случаях, кроме того, когда истекает действие допсоглашения, необходима публикация распоряжения нанимателя, которое бы служило основанием для отмены соответствующей доплаты.

Если прекращение действия соглашения о совмещении должностей происходит досрочно по инициативе одной из сторон договора, оповещение второй стороны должно осуществляться заранее. В частности, как минимум, за три дня до непосредственного прекращения исполнения совмещаемых обязанностей.

Приказ об отмене доплаты за совмещение предоставляет бухгалтеру основания прекратить начисления в ту дату, за которую числится распоряжение. Это обуславливает необходимость указания в документе следующей информации:

- причины прекращения труда сотрудника по совмещению$

- дата отмены начисления доплаты;

- подпись работодателя;

- графа, в которой обязательно должен отметиться подчиненный. Данное действие будет доказывать информирование сотрудника, а также его согласие с проводимыми корректировками.

Основание для разрыва подобных трудовых отношений не требует документального подтверждения, достаточно формального обоснования в письменном виде.

Доплата до МРОТ по совместительству

Исходя из ст. 56 ТК РФ, совместительство подлежит отдельным расчетам по оплате труда, не принимая во внимание доход от основной должности.

В ст. 285 ТК РФ оговаривается, что оплата труда работников должна производиться пропорционально отработанному им времени. То есть, фактически отработанное время на основной должности и по совместительству не будет суммироваться.

Так как общий рабочий день по совместительству не может превышать 4 часа, либо труд должен производиться в выходные дни (ст.

Совет

284 ТК РФ), то фактически отработанное время по совмещенной должности составляет меньший объем, чем время, проведенное за исполнением обязанностей по основной работе. Это влияет на размер итоговых выплат.

Общее количество выплачиваемых средств, таким образом, может быть ниже МРОТ.

Однако итоговая сумма не должна быть ниже той части МРОТ, которая рассчитана пропорционально фактически отработанному времени на совмещенной должности. Если наблюдаются подобные обстоятельства, работодателю необходимо доплатить подчиненному до уровня пропорционально исчисленного МРОТ.

Чтобы оформить рассматриваемую доплату, требуется опубликовать распоряжение управленца. В нем, помимо стандартных реквизитов, также необходимо указать характер доплаты до МРОТ – разовый или постоянный.

Таким образом, доплата за совмещение должностей является удобным способом повысить благосостояние конкретного сотрудника и продолжать производственный процесс, пока основного кадра нет на рабочем месте. Для правомерного осуществления подобной деятельности, руководителю настоятельно рекомендуется ознакомиться с нормативной базой вопроса.

(25

Доплата за совмещение должностей

В законодательстве предусмотрена возможность привлечь сотрудника:

- к совмещению профессий (должностей);

- к исполнению обязанностей временно отсутствующего сотрудника.

Отличие между двумя этими понятиями состоит в том, что совмещение профессий (должностей) устанавливается, когда соответствующая штатная единица в организации по каким-то причинам не заполнена.

Временное исполнение обязанностей отсутствующего сотрудника (временное замещение) предполагает, что отсутствующий сотрудник числится в организации, но не выполняет свои трудовые обязанности по болезни, находится в отпуске и т. п.

В отличие от совмещения профессий (должностей) в рамках временного замещения можно поручить сотруднику выполнять работу как по его основной профессии (должности), так и по другой должности или профессии.

Доплата за совмещение

За совмещение профессий (должностей) установите доплаты к зарплате сотрудника в коллективном договоре или другом локальном документе (ст. 149 и 8 ТК РФ). Размер этих доплат может быть любым (ст. 151 ТК РФ).

Доплаты к заработку сотрудника, привлеченного ко временному замещению, нужно установить, если на период временного замещения он не освобождается от своей основной работы (ст. 151 ТК РФ).

Доплаты установите в коллективном договоре или другом локальном документе (ст. 149 и 8 ТК РФ). Оформляется временное замещение аналогично совмещению профессий (должностей) (ст. 60.2 ТК РФ).

Ситуация: нужно ли установить доплату сотруднику, который выполнял обязанности другого сотрудника, пока тот был в отпуске (болел)

Ответ на этот вопрос зависит от того, предусмотрено ли в должностной инструкции сотрудника (трудовом договоре с ним) выполнение обязанностей отсутствующего сотрудника.

Если такое условие в должностной инструкции сотрудника (трудовом договоре) есть – это его обычные должностные обязанности. Никакой доплаты за их выполнение ему начислять не нужно. Такой вывод следует из статьи 60.2 Трудового кодекса РФ.

Если же сотрудника привлекают к выполнению дополнительных обязанностей отдельным приказом руководителя положения статьи 60.2 Трудового кодекса РФ на такие случаи распространяются.

Сотрудник должен быть согласен с временным возложением на него обязанностей другого сотрудника. За выполнение дополнительной работы ему должны начислить доплату.

Обратите внимание

Размер такой доплаты определяется по соглашению администрации организации и сотрудника.

Такой порядок предусмотрен в статьях 151 и 60.2 Трудового кодекса РФ.

Ситуация: нужно ли компенсировать разницу в окладах бухгалтерам, исполняющим обязанности главного бухгалтера организации во время его отсутствия

Ответ на этот вопрос зависит от того, предусмотрено ли в должностной инструкции бухгалтера (трудовом договоре с ним) выполнение обязанностей главного бухгалтера на время его отсутствия на работе.

Если такое условие в должностной инструкции сотрудника (трудовом договоре) есть – это его обычные должностные обязанности. Никакой доплаты к окладу за их выполнение ему начислять не нужно. Такой вывод следует из статьи 60.2 Трудового кодекса РФ.

Если же сотрудника привлекают к выполнению обязанностей главного бухгалтера отдельным приказом руководителя, положения статьи 60.2 Трудового кодекса РФ на такие случаи распространяются. Сотрудник должен быть согласен с совмещением (временным исполнением обязанностей главного бухгалтера). За выполнение дополнительной работы ему должны начислить доплату.

Размер такой доплаты не обязательно будет равен разнице в окладах. Этот вопрос решается по соглашению администрации организации и сотрудника. Такой порядок предусмотрен в статьях 151 и 60.2 Трудового кодекса РФ.

Ситуация: как установить размер доплаты за совмещение профессий (должностей) внутреннему совместителю

Ответ на этот вопрос зависит от того, на каких условиях сотрудник совмещает должности.

Если сотрудник исполняет обязанности временно отсутствующего сотрудника без освобождения от своей основной работы, сумму доплаты установите в трудовом договоре с учетом содержания и объемов работы (ст. 149, 57 ТК РФ). Размер этих доплат может быть любым (ст. 151 ТК РФ).

Если сотрудник переводится на должность отсутствующего сотрудника и его согласия при этом не требуется, его труд оплатите по выполняемой работе, но не ниже среднего заработка по прежней работе (ч. 3 ст. 72.2 ТК РФ).

Сотрудник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель – досрочно отменить поручение о ее выполнении.

Важно

Если сотрудник хочет досрочно отказаться от выполнения дополнительной работы, он должен письменно предупредить об этом администрацию организации за три рабочих дня.

При прекращении совмещения (временного замещения) по инициативе организации об этом также нужно предупредить сотрудника за три рабочих дня. Уведомление о прекращении работы составьте в произвольной форме (ч. 4 ст. 60.2 ТК РФ).

Бухучет выплаты

Доплаты за совмещение профессий или должностей (за временное исполнение обязанностей отсутствующего сотрудника) выплачивайте вместе с основной зарплатой.

Начисление доплат в бухучете отразите так:

ДЕБЕТ 20 (25, 26, 44 …) КРЕДИТ 70

– начислены доплаты за совмещение профессий или должностей (за временное исполнение обязанностей отсутствующего сотрудника).

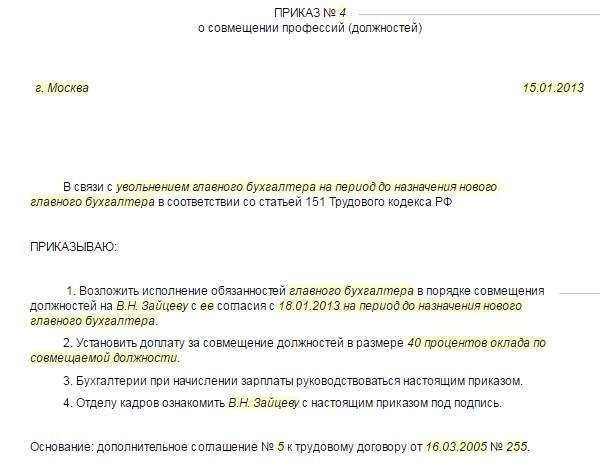

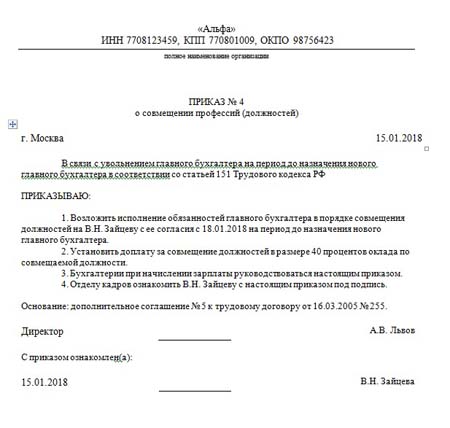

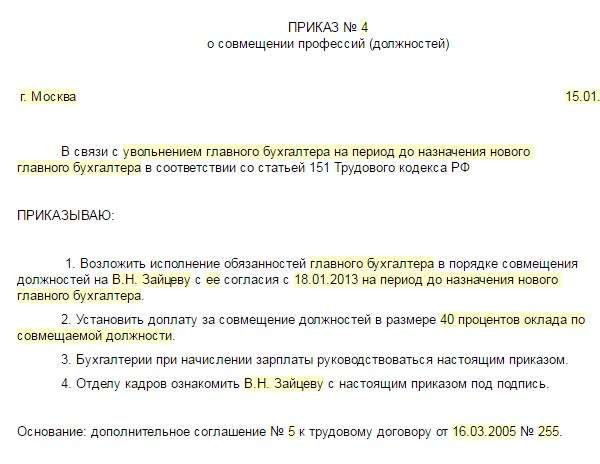

Пример

В марте бухгалтер ООО «Альфа» Зайцева В. Н. помимо своей основной работы выполняла обязанности отсутствующего главного бухгалтера. Месяц сотрудница отработала полностью.

Согласно коллективному договору «Альфы» доплата за совмещение должностей составляет 40 процентов оклада по совмещаемой должности. Месячный оклад главного бухгалтера – 50 000 руб. Месячный оклад Зайцевой – 25 000 руб. Доплата к зарплате Зайцевой составила:

50 000 руб. × 40% = 20 000 руб.

За март ей было начислено:

25 000 руб. + 20 000 руб. = 45 000 руб.

В учете бухгалтер сделал проводку:

ДЕБЕТ 26 КРЕДИТ 70

– 45 000 руб. – начислена Зайцевой зарплата за март (оклад + доплата).

Зарплатные налоги при совмещении

Вне зависимости от системы налогообложения которую применяет организация, на сумму доплат начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний.

Сумму доплаты включите в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Налоговый учет выплаты

Доплата за совмещение должностей учитывается в составе расходов на оплату труда (п. 3 ст. 255 НК РФ).

Если организация применяет метод начисления, момент признания расходов в виде зарплаты (в том числе доплат за совмещение профессий или должностей, за временное исполнение обязанностей отсутствующего сотрудника) зависит от того, к прямым или косвенным расходам они относятся.

Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Прямые расходы учитывают по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учитывать прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, доплаты за совмещение профессий или должностей, за временное исполнение обязанностей отсутствующего сотрудника относятся к косвенным расходам. Исключение – доплаты, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, доплаты к окладу производственных рабочих). Они относятся к прямым расходам.

Такой порядок установлен статьей 318 Налогового кодекса РФ.

Пример

ООО «Альфа» платит налог на прибыль ежемесячно, применяет метод начисления. Взносы на страхование от несчастных случаев и профзаболеваний рассчитывает по тарифу 0,3 процента. В марте 2015 года бухгалтер «Альфы» Зайцева В. Н.

помимо своей основной работы выполняла обязанности отсутствующего главного бухгалтера. Согласно коллективному договору «Альфы» доплата за совмещение должностей составляет 40 процентов оклада по совмещаемой должности. Месячный оклад главного бухгалтера – 50 000 руб.

, а Зайцевой – 25 000 руб. Март она отработала полностью.

Доплата к зарплате Зайцевой составила:

50 000 руб. × 40% = 20 000 руб.

За март ей было начислено:

25 000 руб. + 20 000 руб. = 45 000 руб.

Вся сумма зарплаты включена в налоговую базу по НДФЛ за март.

Стандартные вычеты по НДФЛ ей не предоставляются.

Доплата за совмещение должностей была выплачена сотруднице вместе с зарплатой.

В марте бухгалтер «Альфы» отразил начисление зарплаты сотруднице:

ДЕБЕТ 26 КРЕДИТ 70

– 45 000 руб. – начислена зарплата сотруднице;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 5850 руб. (45 000 руб. × 13%) – удержан НДФЛ с суммы зарплаты;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ПФР»

– 9900 руб. (45 000 руб. × 22%) – начислены пенсионные взносы;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1305 руб. (45 000 руб. × 2,9%) – начислены взносы на социальное страхование;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

– 2295 руб. (45 000 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 135 руб. (45 000 руб. × 0,3%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы зарплаты.

При расчете налога на прибыль в составе расходов бухгалтер учел начисленную зарплату и взносы.

Совет

Упрощенка. Если организация выбрала объектом налогообложения «доходы за вычетом расходов», доплаты за совмещение профессий или должностей (за временное исполнение обязанностей отсутствующего сотрудника) учтите в расходах при расчете единого налога в момент их выплаты (подп. 6 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ).

Если организация выбрала объектом налогообложения «доходы», доплаты на расчет единого налога не повлияют. Такие организации не учитывают вообще никакие расходы, в том числе расходы на выплату зарплаты.

Такой вывод следует из пункта 1 статьи 346.14 Налогового кодекса РФ.

ЕНВД Начисление доплат не окажет никакого влияния на расчет единого налога. Ведь плательщики ЕНВД рассчитывают налог исходя из вмененного им дохода. Это определяет пункт 1 статьи 346.29 Налогового кодекса РФ. То есть никакие фактические расходы на сумму единого налога не влияют.

Общая система + ЕНВД. Сумму доплат к зарплате учитывайте по правилам режима налогообложения, установленного для деятельности, в которой занят сотрудник.

Если организация совмещает ЕНВД и общую систему налогообложения и сотрудник занят в обоих видах деятельности организации, сумму зарплаты (в том числе и доплат к зарплате) нужно распределить (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.