Содержание

Преимущества и недостатки банкротства физических лиц

Плюсы и минусы банкротства физических лиц наглядно показывают необходимость очень внимательного подхода к принятию решения о начале этой процедуры. Преимуществ много, главная – возможность навсегда разрубить узел накопившихся финансовых проблем. Но много и недостатков, включая и такие, которые проявляют себя позже, в виде негативных последствий личного банкротства.

Неоднозначность процедуры банкротства, по крайней мере в том виде, в котором она существует сейчас, легко прослеживается по статистическим данным.

На фоне очень большого количества физических лиц и индивидуальных предпринимателей, чье финансовое положение подпадает под признаки банкротства, проходить процедуру решаются единицы.

Обратите внимание

Не демонстрируют заинтересованности в инициировании судебного процесса о несостоятельности должника и кредиторы, даже банковская сфера, где сосредоточены, пожалуй, главные обязательства граждан-должников.

Рассматривать плюсы и минусы банкротства физических лиц целесообразно начать с недостатков процедуры. К сожалению, их пока больше, чем преимуществ. Но что особенно важно, очень много скрытых минусов, о существовании которых многие должники узнают только лишь по ходу процесса.

Что нужно знать о минусах личного банкротства

Стартовый порог для начала процедуры личного банкротства невелик. 500 тысяч рублей задолженности и 3-месячная просрочка исполнения обязательств – этого достаточно. Для сравнения: при размере долга до 500 тысяч рублей кредитор вправе получить для взыскания судебный приказ, на что уйдет всего 10 дней.

Поэтому заявить о своей несостоятельности потенциально может очень много должников даже при наличии только одного потребительского кредита, не говоря уже об ипотеке и о внушительном количестве закредитованных граждан.

А сколько таких должников имеют хотя бы общее представление о том, как начинать личное банкротство, какие документы готовить и с какими расходами придется столкнуться в итоге? Увы, таких очень мало, а без юриста идти в суд – серьезный риск.

Плохая юридическая осведомленность граждан в нюансах банкротства и отсутствие бесплатной правовой поддержки – первый недостаток процедуры. И, пожалуй, основной, потому что за ним следуют и другие негативные последствия.

Среди двух других ключевых недостатков эксперты называют дороговизну процедуры и ее длительность.

Изучив закон о банкротстве, граждане нередко полагают, что возможные расходы сведутся только к оплате фиксированного вознаграждения финансового управляющего – 25 тысяч рублей. Это не так. Во-первых, по такой ставке мало кто согласиться работать (на практике сумма близится к 100-150 тысячам рублей).

Во-вторых, дополнительные расходы, проценты сверх фиксированного вознаграждения, возможные штрафные санкции, оплата услуг юристов и прочее способны кратно увеличить затраты. В результате реальная стоимость банкротства может оказаться непомерно высокой.

Важно

А если отказаться от услуг грамотных юристов и финуправляющего, появляются огромные риски распродажи имущества «за копейки», затягивания процедуры на годы и накопления проблем и долгов.

Долгие сроки банкротства прямо связаны с отсутствием у граждан финансовой возможности привлечь грамотных специалистов. Как следствие – замкнутый круг: денег и так нет, а при этом висят долги и накапливаются новые, самостоятельные попытки вникнуть в суть процедуры оборачиваются отсутствием сил и времени на работу, бизнес или иные варианты получения доходов.

Резюмируя обозначенные выше недостатки, можно выделить главные моменты:

- Личное банкротство – это дорого и небыстро.

- Нужны хорошие специалисты (юрист и финуправляющий), иначе «дорого и небыстро» дополнятся «очень».

- Выбирая принцип «все буду делать сам», придется буквально жить банкротством, забыв на время процедуры о не менее важных делах.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: +7-800-511-69-34

Негативные последствия банкротства

Минусы самой процедуры – не все недостатки. Следует быть готовым к тому, что после прохождения банкротства появится целый ряд ограничений в правах:

- Пятилетний запрет на оформление кредитов и займов без указания факта банкротства. На практике это действует примерно аналогично наличию очень плохой кредитной истории.

- Пятилетний запрет на повторное обращение по поводу банкротства.

- Трехлетний запрет на участие в управлении и занятие управленческих должностей в любых компаниях, организациях и прочих юридических лицах.

Преимущества банкротства

Плюсы прохождения личного банкротства связаны исключительно с сущностью этой процедуры. Она позволяет урегулировать вопросы с кредиторами, снять с себя долговое бремя и аннулировать долги, которые невозможно погасить в рамках процедуры банкротства за счет распродажи имущества с торгов.

Если к делу о банкротстве привлечены грамотные специалисты или сам должник смог хорошо разобраться во всех тонкостях, то процедура позволяет:

- Приостановить действие всех исполнительных производств, а значит, снять действующие ограничения и меры обеспечения.

- Пройти реструктуризацию задолженности, создав такие условия погашения обязательств, которые позволят приемлемым образом рассчитаться по долгам. Часто бывает, что должник имеет финансовую возможность погашать свои обязательства, но ему необходимо помочь в этом – разработать и утвердить график, уменьшить объем периодических платежей, а, возможно, и списать часть долгов, предусмотреть разумные сроки выплат, официально закрепить за должником сумму, которая будет оставаться у него и позволит нормально жить. В результате реструктуризации перестраивается система расходов на погашение задолженности. Она становится понятной, удобной, не давит психологически и дает возможность самостоятельно рассчитаться по долгам. Если процедура проходит положительно, гражданин не признается банкротом, и после завершения процесса к нему не применяются никакие ограничительные меры.

- Заключить с кредитором (кредиторами) мировое соглашение и прекратить дело о банкротстве. Обычно такое соглашение предусматривает план реструктуризации задолженности или содержит иные условия урегулирования долговых вопросов.

- Погасить обязательства за счет реализации имущества должника на торгах. Зачастую к такой мере, которая считается крайней, прибегают, когда у должника нет подтвержденных источников доходов, им нарушаются условия реструктуризации или мирового соглашения. Реализуются только такие активы, в отношении которых нет ограничений, касающихся ареста и продажи с торгов. Единственного жилья, обычных предметов обихода никто не лишит. Если вырученных средств не хватило для полного погашения обязательств, оставшиеся долги списываются.

Банкротство называют цивилизованным способом урегулирования долговых проблем. В этом его главное достоинство на фоне часто встречающихся случаев незаконных действий коллекторов и постоянного давления со стороны кредиторов.

Кроме того, процедура реализуется в судебном порядке, что служит дополнительным механизмом правовой защиты прав и интересов должника.

Участие грамотного финансового управляющего позволяет сгладить острые углы между позициями должника и кредиторов, находить компромиссы и взаимовыгодные для всех участников процедуры решения.

Плюсы и минусы банкротства физических лиц

Количество желающих взять в долг деньги у банка или специализированных конторах, не думая о процентах и необходимости возврата, не уменьшается уже много лет. Среди таких граждан находятся те, кто считают, что объявить о своём банкротстве, тем самым избавиться от финансовой ответственности — правильный выход из ситуации. Но так ли это?

Закон о банкротстве физ. лиц

Закон «О несостоятельности» (No 127 ФЗ, статья 213,9) предполагает назначение гражданина РФ или иностранца, взявшего кредит или заем на территории России статусом банкрота. Статья осуществляется относительно лица в результате оглашения приговора в арбитражном суде.

Закон вступил в силу в 2015 году. Решение по введению было принято с целью послабления карательных мер должникам, попавшим в сложную жизненную ситуацию. Он избавляет лицо от навязчивых звонков (визитов) кредиторов и коллекторов. С момента вступления приговора относительно конкретного человека в силу любые меры взысканий проводить запрещено.

Суть процедуры банкротства физических лиц

Статус предполагает признание материального состояния невозможным для погашений долгов. Арбитражный суд озвучивает, что лицо не имеет возможности оплачивать долг, в результате чего кредитором не стоит тратить силы и применять меры взыскания.

Заявление подают как кредиторы, так и сам плательщик. Иск от первой категории будет принят только при наличии нескольких условий:

- долг более 500 000 рублей;

- просрочка по договору больше 90 дней.

Чтобы обратиться в суд не обязательно иметь долг 500 тыс. руб. Неплатежеспособность физического лица можно доказать и при меньшей сумме.

Процедуры направленные на решение проблемы задолженностей:

- Реструктуризация задолженности. Суд постанавливает, что в срок (до 3 лет) должником будет оплачен заем в размере, в котором он находился на момент подачи в суд от истца (без пени и процентов). Такие меры рассчитаны для лиц, имеющий доход, используемый для исчисления оплаты на счёт кредитной организации.

- Расплата имуществом. Признание лица полностью несостоятельным — это единственный шанс разобраться с «хвостами». Незаконно лишать вещей первой необходимости для обеспечения минимального уровня жизнедеятельности. Вещи и недвижимость, не попадающие под эту категорию, будут распределены и проданы в счёт кредитов, избавив от долгов всего за полгода без последствий и заморочек.

- Мировое соглашение. Такое решение вопроса между заёмщиком и кредитной организацией приостанавливает продажу имущества или выплаты оформленные финансовым управляющим посредством реструктуризации. Это обозначает, что организация даёт должнику отсрочку.

Оформление банкротства возможно при соблюдении установленных правил.

Условия банкротства

Основными причинами признания полной несостоятельности является потеря рабочего места, сокращение на предприятии, снижение уровня дохода и состояние здоровья.

Условиями признания неплатежеспособности является невозможность своевременно в установленном размере оплачивать заем в результате одной или нескольких вышеуказанных причин.

Перед тем, как пройти процедуру банкротства, следует подробно изучить минусы и плюсы такого положения.

Достоинства и недостатки получения статуса банкрота физ. лицом

Неоспоримыми плюсами являются:

- прекращение процесса роста пени и процентов на использованный заем;

- решение проблемы с кредиторами путём удовлетворения их требований, руководствуясь законом с минимальными потерями для себя;

- последующая защита от претензий от коллекторов.

Процесс имеет существенные минусы:

- человек больше не может приобрести/продать/подарить жильё. Полное прекращение распоряжения каким-либо видом имущества;

- отсутствие возможности покидать страну (по решению суда);

- заморозка всех банковских счетов, переходят в распоряжение финансового управляющего.

Многие задаются вопросом, как оформить банкротство физического лица по кредитам. Но перед этим следует узнать, как самостоятельно проводить такие операции.

Можно ли провести банкротство самостоятельно

Да, провести процедуру банкротства вполне может самостоятельно. Однако, он должен знать все пункты и нормы закона о банкротстве с поправками.

Пошаговый алгоритм действий

Осталось понять, как начать процедуру банкротства. Пошаговый алгоритм действий правильно истолковать может не каждый юрист, мероприятие опасное. Вполне вероятно, что должнику в его ситуации противопоказано получать статус несостоятельного либо у него нет на это шансов и все процедуры — время, потраченное в пустую.

Если первый шаг в теории можно осуществить без поддержки профессионала, то наём финансового управляющего — операция, предписанная любым судебным решением по делу такого типа. В любом случае, без вмешательства профессионалов не обойтись.

Для того, чтобы операция прошла как можно быстрее и решение суда было положительным стоит придерживаться некоторой последовательности действий:

- Сбор документов (предоставляются исключительно копии).

- Составление заявления в суд. Составляют по установленной форме с указанием личных данных должника, причин, по которым он больше не может платить по счетам, суммой долга, общей стоимостью его имущества, дохода и т. д. (к заявлению прилагается квитанция об уплате госпошлины).

- Подача заявления одним из установленных способов: лично в руки, через интернет или почтой России.

- Реализация приговора по одному из вышеуказанных способов.

- Присвоение статуса банкрота.

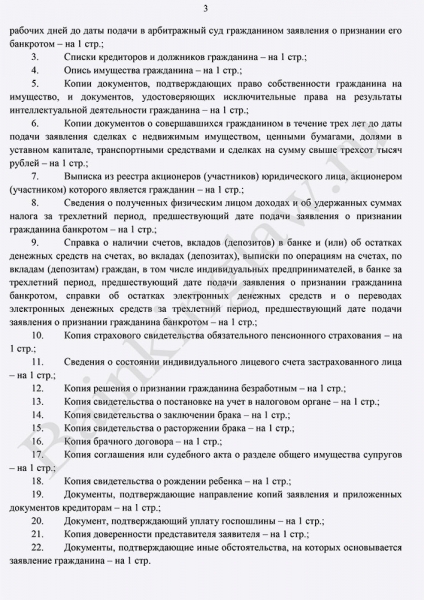

Документация для банкротства

Их перечень подробно изложен в 3 пункте статьи 213,4 закона «О несостоятельности граждан»:

- документы, указывающие на точную сумму долга (кредитный договор или расписка) и доказательства неспособности их оплатить (справка о доходах состояние/наличие банковских счетов);

- справка, выданная ЕГРИП о наличии/отсутствии ИП (срок годности не более 5 дней на момент судебного заседания);

- справка по форме предписанной Приложением No 1 к приказу Минэкономразвития России No 530 с указанием списка кредиторов и контактной информации об организациях;

- опись имущества полностью, включая жильё, взятое в ипотеку, машину в кредит и т. д.;

- документы, подтверждающие право собственности;

- документы, свидетельствующие о крупных сделках суммой более 300 тысяч рублей за последние 3 года;

- справки о доходах и уплате налогов за этот же период;

- выписка из банка об осуществлённых операциях в течении последних трёх лет;

- СНИЛС (копия);

- ИНН (копия);

- свидетельство о заключении/расторжении брака (при наличии обстоятельств);

- брачный договор (при наличии, копия);

- документ, указывающий на деление имущества между супруга в условиях развода в течении последних 3 лет (при наличии, копия);

- копия свидетельства о рождении ребёнка (при наличии такового);

- дополнительные документы, указывающие на неплатежеспособность (справка о заболевании, в результате которого утеряна работа, к примеру).

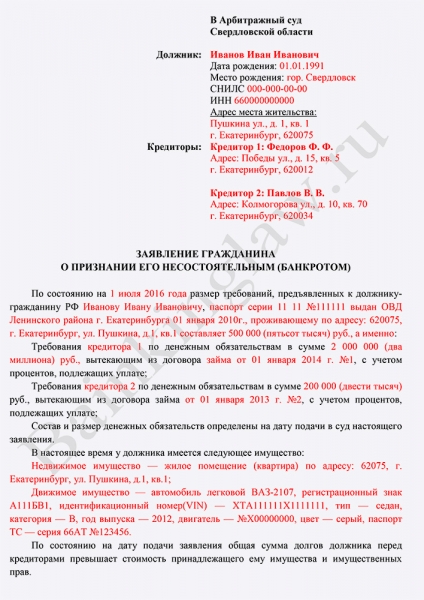

Оформление заявления о банкротстве, образец

Грамотно составленное заявление в разы увеличит шансы получить положительное решение в суде. Составлять его нужно по нормам законодательства РФ.

Структура содержит данные:

- наименование и адрес суда, в котором будет рассматриваться дело;

- данные истца: паспортные данные и контактная информация (телефон и адрес фактического проживания);

- название документа и о чем оно;

- в самом заявлении указывают полностью сумму долга, причины его появления и условия ухудшения финансового состояния, в результате которого возникла невозможность его погасить;

- выставленное требование;

- прилагаемые документы;

- подпись и дата.

Необходимое количество копий заявления равно количеству предприятий, в которых существуют неоплаченные задолженности.

Образец заявления о банкротстве: www.malyi-biznes.ru/docs/fizlica/bankrotstvo-fizlic-obrazec.docx

Сколько стоит процедура банкротства физ. лица

Несколько факторов влияют на сумму для получения статуса:

- госпошлина 6000 руб;

- оплата работы фин. управляющего — минимальная ставка 10 тыс. руб. плюс 2% от погашенной суммы заёмщика;

- обязательная публикация в ЕФРСБ — от 400 р;

- оплата дополнительных услуг компаниям (при необходимости).

Сроки проведения процедуры

Решение проблем с долгами через несостоятельность не является быстрым процессом. От 2 недель до 90 дней может уйти только на рассмотрение заявление судом и вынесение положительного решения по вопросу.

В случае реструктуризации — это займёт ещё около 4 месяцев. А реализация имущества осуществляется полгода.

Таким образом минимальное затраченное время на процедуру — 9 месяцев, не учитывая период отведённый на подготовку необходимых бумаг.

Что даст банкротство

Основная цель проведения процедуры: оставить кредиторов без возможности начислять сумасшедшие пени, увеличивая долговую сумму заёмщика. При этом лицо в срок от 9 месяцев (без учета реструктуризации) и за оплату вышеуказанных услуг получает возможность полностью избавиться от всех долгов и начать с «чистого листа».

Последствия для должника и его родственников

Желающий решить финансовые неприятности путём присвоения статуса несостоятельности обязан понимать, что при этом не снимается финансовая ответственность и процедура не пройдёт бесследно для физического лица и его семьи. Перечень последствий признания гражданина в суде банкротом:

- статус публикуют в открытом издательстве;

- информация о деле в открытом доступе в сети Интернет для кредиторов и банков;

- прежде, чем лицо признают банкротом, коллекторские службы будут производить давление на родственников, коллег и работодателя навязчивыми звонками и неожиданными визитами;

- с момента, когда финансовый управляющий сообщит работодателю о деле должника в арбитражном суде, заработная плата перечисляется на специальный счёт и больше не подвергается самостоятельному использованию гражданина;

- арест недвижимости, банковские счета в период от 6 месяцев;

- запрет на приобретение чего-либо на протяжении данного периода;

- запрет на выезд из страны (при решении суда);

- невозможность на протяжении 3 лет занимать руководящие должности;

- невозможность в течение 5 лет вновь оформить банкротство;

- 5 лет необходимо сообщать о своём статусе.

Статус финансовой несостоятельности — необходимая мера для граждан, имеющих задолженность в крупном размере без возможности погасить её самостоятельно. Чтобы получить статус необходимы финансовые вложения, поэтому при небольших задолженностях процедура нецелесообразна.

Видео на тему «Банкротство физических лиц — панацея от долгов»:

Процедура банкротство физического лица

Процедура банкротство физического лица

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ ДЛЯ ВСЕХ ГРАЖДАН ПО УКАЗАННЫМ НОМЕРАМ ТЕЛЕФОНОВ ИЛИ В РЕЖИМЕ ЧАТА

Одним из вариантов прекращения процедуры банкротства в пошаговой аннотации несостоятельности гр-н а является заключение мирового соглашения.

Данный компромиссный вариант разрешения долговых споров подразумевает достижение согласия меж кредиторами и физическим лицом (хотя обычно и с определенными уступками).

Инициатива в подписании данного документа может исходить от хоть какой из сторон и на каждом шаге процедуры банкротства.

На данном шаге пошаговой аннотации финансовый управляющий запрашивает информацию обо всех совершенных гр-н ом сделках за последние три г. В регистрирующих инстанциях. По мере надобности он решает меры по аннулированию сделок и возврату имущества (активов) в конкурсную массу.

Как правильно оформить процедуру банкротства физического лица: пошаговая инструкция

- Сбор нужной документации – от 1 до 3 месяцев;

- Анализ документов, оформление заявления – 7 дней;

- Подача заявления и документов в трибунал – от 2 недель до 3 месяцев;

- Предназначение финансового управляющего – от 15 дней до 90 дней;

- Реструктуризация долгов – от 3 месяцев до 3 лет;

- 1-ое собрание кредиторов – проводится через 6-7 месяцев с момента подачи заявления;

- Реализация личного имущества (активов) – 6 месяцев;

- Окончание процедуры банкротства – 1 месяц.

Услуги финансового управляющего оплачиваются конкретно несостоятельным (банкротом) .

Процедура банкротства физического лица: образец заявления, госпошлина, плюсы и минусы

Если договоренности мирового нарушаются, то по жалобе кредитора трибунал возобновляет банкротство, а конкретно подтверждает статус банкрота и вводит функцию акции распродажи его принадлежности.

Хороший денек. Скажите пожалуйста можно ли признать физ. Лицо несостоятельным (банкротом) , если нет работы и нет имущества (активов) для погашения задолженности ? С ссылками на статьи

Всё о банкротстве физических лиц: от нюансов и этапов процедуры до стоимости и последствий

- Госпошлина — 6 тыщ р. . Подлежит уплате единовременно при подаче заявления в трибунал.

- Вознаграждение денежному управляющему — более 10-ти тыщ р. Единовременно за роль в процедуре банкротства плюс 2% выручки от довольных требований либо реализованного имущества (активов) .

- Публикация сведений в ЕФРСБ — около 400 р. .

- Оплата услуг компаний, которые оказывают помощь в оформлении банкротства физического лица.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ ДЛЯ ВСЕХ ГРАЖДАН ПО УКАЗАННЫМ НОМЕРАМ ТЕЛЕФОНОВ ИЛИ В РЕЖИМЕ ЧАТА

- Проводить сделки по покупке и продаже имущества (активов) , передаче его в залог, выдаче поручительств. Если человека признают несостоятельным (банкротом) , он стопроцентно прекращает распоряжаться имуществом, составляющим конкурсную массу;

- Выезжать за границу (по усмотрению суда);

- Распоряжаться средствами на банковских счетах. Гр-н должен передать денежному управляющему все банковские карты.

Процедура признания несостоятельным (банкротом) физического лица: плюсы и минусы, условия

Принципиально! Неотклонимым условием для признания несостоятельности является отсутствие источников дохода, позволяющих погашать долговые обязательства. Согласно действующему законодательству, длительность процедуры не должна превосходить 36 месяцев.

При процедуре банкротства метод погашения долговых обязанностей определяется денежным управляющим и закрепляется решением суда.

Особенности банкротство физических лиц в 2018 г.У

Непременно оплачивается и финансовый управляющий при банкротстве физических лиц.

При всем этом 50 % вырученной суммы идет на возмещение долгов, а оставшаяся часть компенсируется супругу.

Процедура банкротства физического лица: должник сам подал заявление

Пройдемся подробнее по каждому шагу. Сначала, не каждый должник может стать несостоятельным (банкротом) . Он должен отвечать определенным признакам.

- Приобретение либо отчуждение имущества (активов) ценой более 50 тыщ р. (недвижка, акции, толики в УК, тс);

- Выдача либо получение кредитов, займов, гарантий, поручительств, уступка прав требования либо перевод задолженности ;

- Передача имущества (активов) в залог;

- Внесение имущества (активов) в качестве оплаты уставного капитала;

- Совершение безвозмездных сделок (дарение).

Процедура банкротства физического лица

Банкротство физических лиц нередко реализует эту томную, но неминуемую для заемщика функцию.

Процедура оформлениябанкротства физического лица включает, пожалуй, самый непростой и трудозатратный процесс – сбор бумаг по делу.

1 Госпошлина и неотклонимый депозит – 25300 р. .

банкротство физических лиц процедура

14.03.2018

Процедура банкротства может быть инициирована при наличии определенных условий. Они включают в себя наличие у физического лица безнадежного долга в сумме выше 500 тысяч рублей, который имеет просрочку по платежам больше 3-х месяцев. Заявление о признании человека банкротом может быть подано в отношении долгов, по которым наступил срок оплаты или еще ожидается.

Как проходит процедура банкротства физ

Для того чтобы суд разрешил реструктуризацию, ему необходимо предоставить четкий план того, как будет происходить погашение задолженности.

В этом плане должны быть описаны все расходы гражданина, в том числе и по ежемесячному содержанию иждивенцев. Если план убедит суд, то тот может предоставить срок до трех лет для его выполнения. За этот срок лицо обязано погасить все задолженности.

Если такое случится, то дело о банкротстве будет прекращено, а гражданин не будет объявлен банкротом.

Процедура банкротства физического лица: образец заявления, госпошлина, плюсы и минусы

Если же банк и коммунальщики не будут особо сильно беспокоить и долги частично можно гасить, то можно миновать банкротство. Многие лица в подобных ситуациях рассчитывают на различные обстоятельства удачи (ликвидация кредитора, истечение срока давности и пр.). И это верный расчет, т.к. решение проблемы будет незатруднительное и относительно безболезненное.

Всё о банкротстве физических лиц: от нюансов и этапов процедуры до стоимости и последствий

Процедуру банкротства в нашей стране регулирует Закон № 127-ФЗ, который с 1 октября 2015 года (после вступления в силу отдельных положений Федерального закона от 29 июня 2015 года № 154-ФЗ) наконец легитимизовал процедуру банкротства физических лиц.

Помимо этого, обозначенная редакция закрепила возможность проведения реструктуризации долга, что позволило восстанавливать платежеспособность должника и гасить долги по утвержденному плану.

На время процедуры реструктуризации приостанавливается начисление пеней, штрафов и других санкций.

Рекомендуем прочесть: Выход на пенсию при ликвидации организации

Процедура банкротства физического лица

После принятия плана должник должен четко ему следовать.

Если же он по каким-либо причинам не может своевременно расплачиваться с долгами или у него серьезно изменились обстоятельства (увольнение с работы и потеря постоянного источника дохода), то план может быть отменен судом по ходатайству финуправляющего, кредиторов или самого должника, и далее будет введена процедура реализации имущества.

Процедура банкротства физического лица: должник сам подал заявление

- прекращены расчеты с кредиторами, хотя срок этих расчетов уже наступил;

- более 10% всех обязательств не исполнено в срок более 1 месяца с момента, когда их нужно было исполнить;

- размер задолженности превышает стоимость имущества гражданина (включая право требования);

- в отношении должника вынесено постановление от пристава о невозможности взыскания в связи с отсутствием имущества.

Процедура банкротства физического лица

- заключали ли вы брачное соглашение или соглашение о разделе имущества, об алиментах

- дарили ли кому-нибудь имущество стоимостью более 300 тысяч за последние 3 года

- заключали ли (за последние 3 года) договора купли-продажи транспортных средств, земельного участка, дома, квартиры, комнаты

- может когда-то вы были учредителем компании?

Как правильно оформить процедуру банкротства физического лица: пошаговая инструкция

- При обращении в банк для получения кредита банкрот обязан сообщить о своем финансовом статусе. Львиная доля кредиторов откажет банкроту в предоставлении даже самого небольшого займа.

- На банкрота на время судебного делопроизводства накладывается запрет на выезд за границу.

- Банкрот не может занимать управленческие должности в компаниях, являться учредителем или заниматься предпринимательской деятельностью.

Все, что нужно знать о банкротстве физических лиц

Начать процедуру банкротства может любой гражданин, который задолжал официальным организациям (и это документально подтверждено договором) более 500 тысяч рублей и не платят по кредиту более трёх месяцев.

Инициировать процедуру признания банкротом могут также и кредиторы (например, банк, выдавший кредит) и даже налоговая служба. В любом случае, первый шаг – подача заявления в суд о признании банкротом.

Процедура банкротства может осуществляться не чаще раз в пять лет.

Банкротство физических лиц в 2017-2018 году: пошаговая инструкция

Данное заявление подается ответчиком, если он не согласен с выдвинутым ему решением. Для этого он должен составить заявление с обоснованными возражениями. Данное заявление подает неплатежеспособное лицо и никто другой. В заявлении указывается, с какими принятыми заключениями в арбитражном суде, должник не согласен.

Процедура банкротства физического лица: как начать, как провести, сколько времени займет

Как выше было сказано, основными негативными последствиями признания физлица неплатежеспособным являются те ограничения, которые предусматривает для него закон. Однако действующие запреты не вечны.

По истечении срока, предусмотренного законодательством (3-5 лет в зависимости от ограничения) и установленного судом, права гражданина будут полностью восстановлены. Риски существуют и для кредитных учреждений.

Совет

Они состоят в том, что достаточно много граждан, ссылаясь на свою неплатежеспособность, полностью прекращают какие-либо выплаты по взятым займам. Вполне вероятно, что будут введены определенные меры страхования таких рисков.

Это, в свою очередь, повлияет на процентную ставку по кредитам для населения. После принятия закона и вступления его в действие доработки и корректировки продолжают осуществляться. В связи с этим существующая судебная практика по данному вопросу крайне скудна.

Процедура банкротства физического лица

После принятия судом заявления о банкротстве принятые ранее меры обеспечения и ограничения перестают действовать. Но ничто не мешает кредиторам потребовать их введения снова. Самая жесткая процедура – реструктуризация – ограничивает внушительный объем имущественных прав должника.

А последний мало на что может повлиять. Единственная возможность – ставить вопросы перед судом.

И нужно таким правом пользоваться, особенно если банкротство существенно сказывается на качестве жизни, финуправляющий злоупотребляет своими полномочиями, проявляет большую лояльность к кредиторам, не дает согласия на сделки и операции, которые важны для должника.

Как объявить себя банкротом перед банком, процедура признания физического лица банкротом

- Обращение в Арбитражный суд с заявлением по месту жительства должника. К нему прилагаются предусмотренные законодательством документы;

- Суд решает, насколько обоснованы факты поданных приложений и выносит определение принять заявление, начать судопроизводство или отказать;

- Открывают дело, начинается имущественный арест, назначается финансовый управляющий. С его помощью происходит контроль над материальным состоянием должника, общение с кредитором, составлением реструктуризационного плана, оценкой и реализацией имущества.

Пошаговая инструкция процедуры признания физического лица банкротом

Назначается управляющий судом на первом заседании в деле о банкротстве. Первым шагом является направление соответствующего запроса в СРО, которую прописал в своем заявлении должник с просьбой предоставить перечень кандидатов, готовых взяться за дело.

Согласно последним поправкам, финансовый управляющий может не иметь предпринимательского статуса, но обязан состоять в саморегулируемой организации.

Такая организация следит за уровнем профессионализма своих членов, наличием у них страховки на случай причинения убытков и качеством выполнения ими своих трудовых обязанностей.

Процедура банкротства физического лица пошаговая инструкция

Обратиться в арбитраж может как сам должник или должник через своего представителя: арбитражного юриста, адвоката, так и противоположная сторона – кредитор. Адвокатский кабинет «Ефремов и партнеры» оказывает услугу по сопровождению дел о банкротстве в Арбитражном суде ростовской области.

банкротство физических лиц процедура Ссылка на основную публикацию

Минусы банкротства физических лиц и плюсы процедуры

С 2015 года вступил в силу обновленный федеральный закон о банкротстве физических лиц N 127-ФЗ. Существенная часть российских граждан, для которых ноша долгов оказалась непомерной, с нетерпением ждут наступления этой даты.

Надежда, что «амнистия по долгам» наступит, не вселяет оптимизм, но если детально разобраться в тонкостях нового «ФЗ о несостоятельности (банкротстве)», то далеко не все покажется гладким и радужным для несостоятельных физлиц.

Кто может объявить себя банкротом

Объявить себя несостоятельным (то есть банкротом) может совсем не любое физическое лицо, давайте посмотрим, кто же имеет такое право по новому закону?

- Физическое лицо, долг которого составляет не менее 500 000 рублей.

- Должник обязан представить неоспоримые доказательства, что уже на протяжении 90 дней он не имеет финансовой возможности выплачивать долг.

- Претендент на статус банкрота должен представить доказательства, что он пытался расплатиться по долговым обязательствам и предпринимал попытки заключить соглашения с кредиторами о реструктуризации своих долгов.

Из этого перечня требований становится понятным, что не каждый должник сможет объявить себя банкротом лишь по той причине, что его ежемесячный платеж по кредитному договору превышает доходы.

К примеру, часть условий из вышеозначенного списка соблюдены, долг превысил отметку в 500 000, и платить по счетам нечем – то есть, имеются основания для подачи в суд о признании физлица банкротом, однако надеяться на то, что вам долги «спишут» не стоит – этого не произойдет даже в случае признания вас несостоятельным.

Платить все равно заставят по закону. Возможно, вам придется проститься со своим имуществом за исключением квартиры, дома, или любого другого жилища, где вы проживаете в данный момент – закон запрещает отнимать у банкрота единственную крышу над головой.

После подачи в суд заявления о банкротстве физлица судья может принять следующие решения:

- Суд может объявить должника банкротом.

- Суд предпишет осуществить реструктуризацию долга.

- С кредиторами будет подписано мировое соглашение о порядке расчета по долговым обязательствам.

Два сценария (процедуры) банкротства физического лица

У большинства людей банкротство ассоциируется либо с чем-то зазорным, либо наоборот, как услуга полного списания долгов. На самом деле обе точки зрения неверны. Банкротство предлагает гражданам два основных пути решения финансовых проблем:

Процедура реструктуризации долгов

Суть: эта процедура дает возможность рассчитаться с долгами (вернуться в график платежей) в течение 3-х лет на довольно-таки выгодных условиях.

Процедура реализации имущества

Суть: это единственный механизм, который позволяет освободиться от долгов. «Списанию» долгов предшествует продажа «лишнего имущества». Реализации не подлежат: единственное жилье, одежда, предметы домашнего обихода. Под «лишним» имуществом мы подразумеваем:

- драгоценности;

- предметы роскоши;

- автотранспорт;

- недвижимость (исключение составляет незаложенное жилье где Вы и Ваша семья проживаете) и т. п.

Как видите, обе процедуры банкротства физических лиц довольно-таки выгодны. Но на практике процедура реструктуризации долгов применяется довольно-таки редко. Причина: недостаточность «белого» дохода для выплаты долгов за 3 года. Между тем, процедуру реструктуризации можно использовать как возможность для «передышки».

Условия банкротства физических лиц

Обращение в суд с заявлением о признании себя банкротом одновременно может являться как правом, так и обязанностью должника. Обязанность должника по обращению в Арбитражный суд. Тут все проще, чем вы себе можете представить: я советую запомнить всего навсего две цифры:

- 500 000 рублей – общая сумма долга по денежным обязательствам;

- 3 месяца – общий (минимальный) срок неисполнения обязательства.

Если у должника общая сумма денежного обязательства (перед всеми кредиторами в совокупности) составляет не менее 500 000 рублей и срок ненадлежащего исполнения обязательства составляет не менее 3 месяцев, то при таких обстоятельствах должник обязан обратиться в Арбитражный суд с заявлением о признании себя банкротом.

При этом следует понимать, что судебного решения для определения суммы долга не требуется. В данном случае Арбитражный суд будет рассматривать заявление с учетом положений заключенных гражданско-правовых договоров (договор кредита, займа и так далее).

Последствия неисполнения обязанности по обращению в Арбитражный суд

Последствия неисполнения своей обязанности также прописаны в рассматриваемом Законе. Так, в части 5 ст. 14.

13 КоАП РФ говорится о том, что Неисполнение руководителем юридического лица либо индивидуальным предпринимателем или гражданином обязанности по подаче заявления о признании соответственно юридического лица либо индивидуального предпринимателя, гражданина банкротом в арбитражный суд в случаях, предусмотренных законодательством о несостоятельности (банкротстве) – является административным правонарушением.

Наказание за такое правонарушение указано в виде:

- для граждан в размере от 1000 рублей до 3000 рублей;

- для должностных лиц (руководителей юридических лиц, ИП и так далее) – от 5000 до 10 000 рублей;

Право должника на обращение в Арбитражный суд

Помимо обязанности должника на обращение в Арбитражный суд с заявлением о признании себя банкротом, законом предусмотрено еще и право должника. Чем право отличается от обязанности? Обязанность – это обязательное исполнение требований норм законодательства.

За неисполнение обязанности наступают правовые последствия такого неисполнения. В данном случае – это штраф. Право реализуется по усмотрению должника. Т.е.

должник сам решает – воспользоваться предоставленным ему правом и обратиться в Арбитражный суд с заявлением о признании себя банкротом или не пользоваться таким правом и не обращаться в суд с соответствующим требованием.

Обратите внимание

Право наступает при следующих обстоятельствах: когда должник, исполняя обязательства перед одним кредитором, не в состоянии обеспечить исполнение обязательства перед другим кредитором. Перечисленное можно отнести к признакам несостоятельности (банкротства).

Допустим, физическое лицо получает заработную плату в размере 10 000 рублей в месяц. У человека – 2 кредитных договора.

Так вот, если, например, физическое лицо, оплачивая обязательства по кредитным договорам, выплачивает в общей совокупности 10 000 рублей в месяц – он не в состоянии оплачивать налоги, пенсионные сборы, коммунальные платежи и так далее. И в такой ситуации у человека появляется право на объявление себя банкротом. Т.е.

гражданин может обратиться в Арбитражный суд с заявлением (воспользоватсья своим правом), а может и не обращаться. При этом, если гражданин не обращается в суд, он не несет никаких правовых последствий, в отличии от обязанности по этому же вопросу.

Какие долги списываются при банкротстве физических лиц

По результатам рассмотрения заявления суд признает его обоснованность либо отказывает в рассмотрении. Заемщику выгодно начинать процедуру, потому что по большинству крупным потребительским кредитам долги, при потере источника дохода, могут копиться быстро.

Для обращения в суд необходимо, чтобы общая совокупность задолженности была не меньше 500 тыс. рублей, а срок невозможности оплаты кредита – не меньше трех месяцев. Инициировать банкротство можно и в случае, если заявитель не в состоянии оплатить 10% совокупной задолженности по долгам в течение 1 месяца.

Плюсы и минусы банкротства физических лиц

Плюсы и минусы банкротства очевидны. рассмотрим их подробно.

Что нужно знать о минусах личного банкротства

Стартовый порог для начала процедуры личного банкротства невелик. 500 тысяч рублей задолженности и 3-месячная просрочка исполнения обязательств – этого достаточно. Для сравнения: при размере долга до 500 тысяч рублей кредитор вправе получить для взыскания судебный приказ, на что уйдет всего 10 дней.

Поэтому заявить о своей несостоятельности потенциально может очень много должников даже при наличии только одного потребительского кредита, не говоря уже об ипотеке и о внушительном количестве закредитованных граждан.

А сколько таких должников имеют хотя бы общее представление о том, как начинать личное банкротство, какие документы готовить и с какими расходами придется столкнуться в итоге? Увы, таких очень мало, а без юриста идти в суд – серьезный риск.

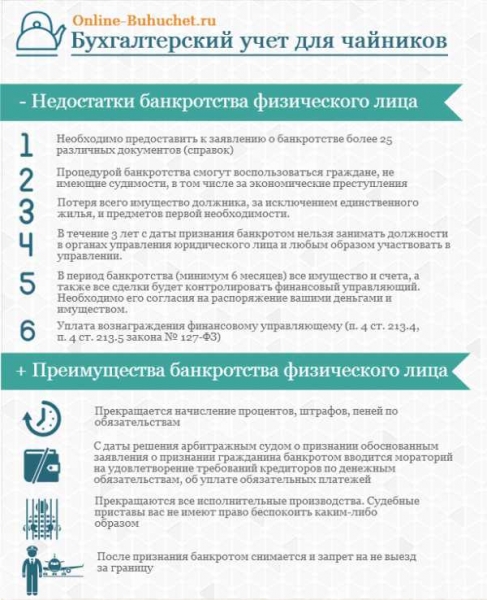

Минусы банкротства физических лиц:

- За процедуру банкротства придется заплатить. Сумма включает в себя оплату услуг финансового управляющего, оплату расходов по суду, которые тоже ложатся на плечи банкрота.

- Все имеющиеся у вас счета будут заморожены. Эта процедура коснется также супружеских совместных счетов, из которых через время будет выделена доля гражданина, признавшего себя банкротом. Из этих денег он будет осуществлять расчеты с кредиторами.

- Имущество банкрота будет арестовано и продано для расчета по кредитным обязательствам – это коснется и совместного супружеского имущества. У семьи останется единственное жилье и вещи первой необходимости.

- На время, когда будет проводиться процедура банкротства, счета и имущество должника попадают в распоряжение финансового управляющего;

- Банкрот на протяжении трехлетнего периода не имеет права быть учредителем юридического лица, а также управлять им.

- Осуществлять поездки за рубеж банкрот не сможет. Его вероятнее всего ждет запрет на выезд заграницу.

- На протяжении пятилетнего срока признавший себя банкротом гражданин не сможет пользоваться кредитными ресурсами. Ни банковскими, ни кредитами от МФО (микрофинансовые организации).

- Вероятность того, что банкроту запретят заниматься предпринимательской деятельностью на срок до 12 месяцев – довольно высока.

- Если гражданин решил запустить процедуру фиктивного банкротства, и этот факт будет выявлен, то ему грозит наказание в виде уголовной ответственности. Если банкротом предпринимается попытка передачи прав собственности на имущество, то ему может грозить реальный тюремный срок – до 6 лет лишения свободы.

- Если во время процедуры банкротства гражданин проводил сделки дарения, купли-продажи или отчуждения имущества, то они будут оспорены.

Учитывая данный перечень, становится понятно, что перспективы у банкрота не слишком радужные как для него, так и для его семьи. Но обновленный федеральный «закон о несостоятельности», несмотря ни на что, рассчитан в первую очередь на то, чтобы защитить должника, поэтому ряд положительных результатов признания гражданина банкротом, все-таки, имеются.

Преимущества банкротства

Плюсы прохождения личного банкротства связаны исключительно с сущностью этой процедуры.

Она позволяет урегулировать вопросы с кредиторами, снять с себя долговое бремя и аннулировать долги, которые невозможно погасить в рамках процедуры банкротства за счет распродажи имущества с торгов.

Если к делу о банкротстве привлечены грамотные специалисты или сам должник смог хорошо разобраться во всех тонкостях, то процедура позволяет:

- Приостановить действие всех исполнительных производств, а значит, снять действующие ограничения и меры обеспечения.

- Пройти реструктуризацию задолженности, создав такие условия погашения обязательств, которые позволят приемлемым образом рассчитаться по долгам. Часто бывает, что должник имеет финансовую возможность погашать свои обязательства, но ему необходимо помочь в этом – разработать и утвердить график, уменьшить объем периодических платежей, а, возможно, и списать часть долгов, предусмотреть разумные сроки выплат, официально закрепить за должником сумму, которая будет оставаться у него и позволит нормально жить. В результате реструктуризации перестраивается система расходов на погашение задолженности. Она становится понятной, удобной, не давит психологически и дает возможность самостоятельно рассчитаться по долгам. Если процедура проходит положительно, гражданин не признается банкротом, и после завершения процесса к нему не применяются никакие ограничительные меры.

- Заключить с кредитором (кредиторами) мировое соглашение и прекратить дело о банкротстве. Обычно такое соглашение предусматривает план реструктуризации задолженности или содержит иные условия урегулирования долговых вопросов.

- Погасить обязательства за счет реализации имущества должника на торгах. Зачастую к такой мере, которая считается крайней, прибегают, когда у должника нет подтвержденных источников доходов, им нарушаются условия реструктуризации или мирового соглашения. Реализуются только такие активы, в отношении которых нет ограничений, касающихся ареста и продажи с торгов. Единственного жилья, обычных предметов обихода никто не лишит. Если вырученных средств не хватило для полного погашения обязательств, оставшиеся долги списываются.

Банкротство называют цивилизованным способом урегулирования долговых проблем. В этом его главное достоинство на фоне часто встречающихся случаев незаконных действий коллекторов и постоянного давления со стороны кредиторов.

Кроме того, процедура реализуется в судебном порядке, что служит дополнительным механизмом правовой защиты прав и интересов должника.

Участие грамотного финансового управляющего позволяет сгладить острые углы между позициями должника и кредиторов, находить компромиссы и взаимовыгодные для всех участников процедуры решения.

Подводные камни банкротства физических лиц

К подводным камням несостоятельности физлиц можно отнести размер расходов, которые потребуется произвести при осуществлении процедуры. Не все они лежат на поверхности. Итак, придется заплатить:

Как правильно оформить процедуру банкротства физического лица: пошаговая инструкция

С 2015 года у россиян появилась возможность оформления банкротства обычных граждан. Для того чтобы официально избавиться от больших долгов, необходимо знать, как проходит процедура банкротства физического лица. Пошаговая инструкция в этой статье позволит разобраться во всех тонкостях принятия статуса банкрота.

Этапы банкротства физического лица

Что такое банкротство физических лиц по кредитам?

Закон о признании физического лица финансово несостоятельным (банкротом) устанавливает, что на получение статуса банкрота могут претендовать российские граждане, потерявшие возможность обслуживать собственные долги.

От какой суммы долга можно объявить себя банкротом в 2017 году?

Для признания гражданина банкротом должны быть соблюдены определенные условия:

- Совокупный объем долга не должен быть менее 500 тысяч рублей;

- Финансовые обязательства не исполняются должником дольше 90 дней.

- В некоторых случаях признать банкротом суд может и человека с задолженностью менее полумиллиона, но в таком случае процесс станет сложнее, так как потребуется большее количество доказательств финансовой несостоятельности человека.

Что дает банкротство физического лица?

Принятие банкротства физическим лицом имеет определенные преимущества, такие как:

- законный способ урегулирования конфликтов с кредиторами;

- погашение и списание долгов.

Однако недостатков принятия банкротства больше, но их совокупный вес может оказаться менее значимым по сравнению с плюсами процедуры:

- При обращении в банк для получения кредита банкрот обязан сообщить о своем финансовом статусе. Львиная доля кредиторов откажет банкроту в предоставлении даже самого небольшого займа.

- На банкрота на время судебного делопроизводства накладывается запрет на выезд за границу.

- Банкрот не может занимать управленческие должности в компаниях, являться учредителем или заниматься предпринимательской деятельностью.

Через пять лет после оформления банкротства все ограничения снимаются, и человек полностью восстанавливается в своих правах.

Как правильно оформить

Как начать процедуру банкротства физического лица?

Для начала оформления банкротства, прежде всего, необходимо подать в судебную инстанцию заявление о признании гражданина финансово несостоятельным.

Заявление подается в суд общей юрисдикции по месту регистрации или фактического проживания должника.

В заявлении должна содержаться информация о:

- реквизитах должника;

- реквизитах кредиторов;

- совокупном объеме долга;

- установленных сроках выплат по кредитам;

- причинах несостоятельности гражданина.

Какие документы нужны?

К заявлению, подаваемому в суд, в обязательном порядке должны быть приложены документы из установленного законом перечня:

- сведения о всех задолженностях;

- список всех кредиторов;

- выписка из ЕГРИП (для установления факта отсутствия или наличия статуса ИП);

- информация о крупных сделках свыше 300 тысяч рублей за предыдущие три года;

- опись имущества физического лица (залогового в том числе);

- сведения о доходах за последние три года;

- выписки из лицевых счетов банков;

- свидетельства, имеющие отношение к личности должника (ИНН, страховое, о заключении/расторжении брака и т.д.).

Список может быть дополнен по требованию суда.

Как подать на банкротство физическому лицу самостоятельно?

Для российских граждан-должников закон предусматривает самостоятельный порядок подачи заявления на оформление банкротства. В таком случае важно иметь документально подтвержденные доказательства невозможности исполнения долговых обязательств в необходимые сроки.

Для обращения в суд необходимы следующие основания:

- прекращение выплат по долговым обязательствам с истекшим сроком исполнения;

- превышение 10 процентов от совокупного объема платежей, просроченные более, чем на 30 дней;

- окончание судебного производства, после которого гражданин лишается права на имущество;

- сумма долга превышает стоимость личного имущества должника.

Гражданин не может считаться неплатежеспособным, если в будущем у него планируются финансовые поступления в достаточном для погашения долга размере.

Этапы банкротства физического лица

Оформление банкротства физического лица состоит из нескольких этапов:

- подача заявления в административный судебный орган по месту жительства должника;

- рассмотрение дела судом;

- вынесение решения о возможности открытия банкротства;

- обоснование истцом собственной финансовой несостоятельности;

- рассмотрение альтернативных способов решения проблемы:

- заключение мирового соглашения;

- реструктуризация долга.

- реализация имущества должника;

- признание должника банкротом.

Заседания судебных инстанций по делу о банкротстве проходят в три этапа:

- предварительное слушание (решение вопроса о правомерности процедуры);

- основное заседание (может быть несколько слушаний, в течение которых будут приняты меры по погашению задолженности);

- заключительный процесс (с принятием окончательного решения по делу).

После признания физического лица банкротом, суд определяет финансового управляющего для распоряжения имуществом должника.

Любые сделки, заключенные без присутствия финансового управляющего, являются недействительными.

Услуги финансового управляющего оплачиваются непосредственно банкротом.

Упрощенная процедура банкротства физического лица

В прошлом году на заседании круглого стола в Общероссийском народном фронте Минэкономразвития России предложило упростить процедуру оформления банкротства для физических лиц.

Основной целью проекта является снижение нагрузки на суды и повышение доступности процедуры для всего населения.

Для возможности прохождения упрощенной процедуры оформления банкротства к должнику будут выдвинуты следующие требования:

- сумма долга находится в диапазоне от 50 тысяч до 900 тысяч рублей;

- не более 10 кредиторов претендуют на возмещение расходов;

- общая сумма накоплений на счетах не более 50 тысяч рублей;

- заработная плата не более трех прожиточных минимумов.

Кроме того, признать себя банкротом в упрощенном порядке граждане смогут не чаще одного раза в десять лет.

Определенные ограничения коснутся и личности должника, претендующего на принятие статуса банкрота в упрощенном порядке:

- отсутствие процедур отчуждения или дарения личного имущества на сумму более 200 тысяч рублей;

- отсутствие судимости за преступления экономического характера.

В случае упрощенного оформления банкротства финансовый управляющий к процессу привлечен не будет.

По этой причине все необходимые действия будут выполняться должником самостоятельно, к таким действиям относятся:

- подача заявления в Арбитражный суд;

- подача информации для включения ее в реестр.

На данный момент законопроект находится на стадии обсуждения, но, по предварительным данным, закон вступит в полную силу уже в этом году.

Условия для признания банкротства физических лиц

Перед банком по кредитам

Для признания гражданина финансово несостоятельным должны быть соблюдены следующие условия при банкротстве физ лица перед банком по кредитам:

- российское гражданство;

- совокупная сумма долга больше полумиллиона рублей;

- неисполнение долговых обязательств в течение 90 дней;

- документальное подтверждение неплатежеспособности.

Как проходит анализ финансового состояния?

Правовой акт об алгоритме изучения платежеспособности граждан в настоящее время отсутствует. Но на практике учитывается, прежде всего, информация их бухгалтерской отчетности должника.

К источникам информации относятся такие документы, как:

- справки о доходах;

- договора, заключенные с банками и иными контрагентами;

- списки кредиторов;

- сведения из судебных делопроизводств;

- информация о должнике из территориального управления Росреестра Госавтоинспекции.

Целями, которые преследует финансовый анализ потенциально банкрота, являются:

- получение ответа на вопрос о том, сможет ли неплательщик погасить долги;

- обоснование процедуры банкротства;

- установление возможности погашения судебных затрат на оформление банкротства;

- уточнение причин банкротства, исключение фиктивности процедуры.

При изучении платежеспособности гражданина во внимание принимаются внутренние и внешние факторы.

К внутренним относятся:

- размер задолженности;

- уровень дохода;

- количество кредитов.

Внешних факторов, влияющих на платежеспособность физического лица, несколько больше:

- состояние экономики в регионе проживания должника;

- стоимость минимальной продуктовой корзины;

- средний уровень дохода населения;

- рост цен;

- уровень безработицы;

- налоговая нагрузка;

- состояние рынка труда.

Таким образом, после изучения всех вышеперечисленных факторов, финансовый управляющий сможет сделать выводы о том, насколько платежеспособен гражданин и хватит ли его имущества на погашение финансовых затрат в ходе судебного делопроизводства.

Признаки преднамеренного банкротства физического лица

Преднамеренным банкротством считается обман кредиторов, целью которого является отказ от исполнения собственных долговых обязательств.

Так как среди должников большое количество граждан пытается обманным путем добиться признания собственной несостоятельности, на финансового управляющего возложена функция проверки достоверности данных.

Сомнение в непреднамеренности банкротства могут вызвать сделки, связанные с:

- продажей имущества по очевидно заниженной стоимости;

- выплатой необоснованно высоких премий работникам;

- оплатой услуг сторонних организаций по слишком высоким расценкам;

- отчуждением имущества с последующей заменой его на менее ликвидное;

- заменой имеющихся обязательств другими, менее выгодными.

За обман кредиторов предусмотрена ответственность. Причем согласно пункту 1 статьи 14.2 КОаП должник отделается штрафом до трех тысяч рублей за сумму ущерба, не превышающую 1500 тысяч рублей.

Но согласно статье 197 УК РФ за нарушение закона предусмотрены:

- наложение штрафа от 100 до 300 тысяч рублей;

- лишение свободы;

- принудительные работы.

Наказание для нарушителя определяется в судебном порядке.

Кто может инициировать банкротство физического лица?

Инициаторами начала процесса по признанию должника банкротом могут стать:

- кредиторы;

- налоговая инспекция;

- сам должник.

Сколько длится процедура: сроки

Оформление банкротства физ лица требует определенного количества времени, достаточного для таких процессов, как:

- сбор необходимой документации – от 1 до 3 месяцев;

- анализ документов, оформление заявления – 7 дней;

- подача заявления и документов в суд – от 2 недель до 3 месяцев;

- назначение финансового управляющего – от 15 дней до 90 дней;

- реструктуризация долгов – от 3 месяцев до 3 лет;

- первое собрание кредиторов – проводится через 6-7 месяцев с момента подачи заявления;

- реализация личного имущества – 6 месяцев;

- завершение процедуры банкротства – 1 месяц.

Таким образом, длительность банкротства зависит от множества обстоятельств конкретной ситуации. Но в среднем вся процедура длится не менее года.

Сколько стоит процедура банкротства физического лица?

Стоимость процедуры – единственное, что сдерживает миллионы российских должников от массового принятия банкротства.

Рассмотрим стандартный пример затрат на оформление финансовой несостоятельности физического лица:

- госпошлина – 300 рублей (до 1 января 2017 года гопошлина составляла 6 000 рублей);

- депозит на счет Арбитражного суда для оплаты услуг финансового управляющего – 25 тысяч рублей (до внесения поправок был равен 10 тысячам рублей);

- вознаграждение управляющего за реструктуризацию долгов, реализацию имущества или мировое соглашение – 25 тысяч рублей + 7% (до внесения поправок было 2%) от средств, выплаченных кредитору (денежные средства, внесенные на депозит суда, оплачивают только одну процедуру, а в течение оформления банкротства их может быть несколько);

- публикация сведений в газете «КоммерсантЪ» — около 10 тысяч рублей в зависимости от объема публикации;

- публикация сведений на Едином федеральном реестре сведений о банкротстве -около 3 тысяч рублей;

- прочие расходы без организации торгов (отправка писем, услуги банка) – около 2 тысяч рублей.

Таким образом, средняя стоимость процедуры банкротства при реструктуризации долга составит около 45 тысяч + 7% от суммы, выплаченной кредиторам. В случае реализации имущества при отсутствии официального дохода – около 45 тысяч рублей; при наличии официального дохода – в районе 80 тысяч рублей. Более подробный разбор всех нюансов из которых складывается стоимость банкротства физического лица читайте в статье по ссылке.

Процедура реализации имущества

Опись и реализация имущества при банкротстве физических лиц

Вопросом описи и реализации имущества должника занимается его финансовый управляющий.

Однако если потенциальный банкрот не согласен с проведенными процедурами в отношении личного имущества, он может провести независимую оценку с помощью стороннего эксперта за собственный счет.

После того, как финансовый управляющий произведет опись всего имущества, организуются торги.

Если стоимость предмета имущества должника превышает 100 тысяч рублей, то реализовываться оно будет с помощью открытых торгов.

Если вышел назначенный срок реализации имущества, то финансовый управляющий предложит его кредиторам в счет погашения долга.

При оформлении банкротства крайне высок риск лишиться ипотечного жилья.

В этой ситуации пострадают все люди, прописанные и проживающие на данной территории, в том числе и малолетние дети. Если при этом должнику с его семьей негде жить, то к делу могут быть привлечены органы опеки.

Ипотечное жилье может быть единственным у должника, но с юридической точки зрения оно таковым не считается до момента его оформления в собственность, поэтому риск лишиться залоговой квартиры или дома во время банкротства крайне высок.

Во время реализации имущества должника могут лишить всего, кроме:

- земли с хозяйственными постройками, скотом и зерном для посева;

- домашних питомцев, даже если это животные с родословной;

- имущества стоимостью не более 100 МРОТ, предназначенного для работы;

- бытовых принадлежностей и предметов домашнего обихода;

- обуви и одежды;

- средств для передвижения инвалидов;

- памятных знаков, призов и наград;

- любого оформленного в собственность единственного жилья, независимо от его расположения, стоимости и площади.

Если имущества нет

При отсутствии у должника какого-либо имущества, которое можно было бы реализовать во время процесса оформления банкротства, вся процедура несколько упрощается.

Обусловлено это тем, что такая ситуация является своеобразным доказательством бедственного положения человека.

Кроме того, если должник самостоятельно что-то продавал с целью погашения долга, это покажет его ответственность и сознательность в отношении долговых обязательств.

Если имущества у должника нет, то и реализовать нечего.

Важно

В таких условиях процедура принятия статуса банкрота физическим лицом может пройти для него достаточно быстро.

Прежде чем инициировать процедуру оформления финансовой несостоятельности, необходимо внимательно проанализировать текущую ситуацию, возможные плюсы процедуры и последствия для себя и для семьи, так как порой оформление банкротства физическим лицом может обернуться более серьезными для должника проблемами, чем у него были до обращения в суд.