Содержание

Инструкция: составляем авансовый отчет по командировке

Если работнику организации выдаются денежные средства подотчет, то по истечении определенного срока времени специалист обязан отчитаться, как и на какие цели потратил выделенный аванс. В основном деньги выдают сотрудникам при их командировании в служебные поездки.

Так, в соответствии со ст. 168 ТК РФ, работодатель обязан оплатить:

- Расходы на проезд.

- Затраты на аренду жилья.

- Суточные или траты, компенсирующие неудобства, связанные с проживанием сотрудника вне его места проживания.

- Иные расходы, которые произведены с одобрения руководства компании.

Отметим, что нормативы оплаты командировочных расходов компания устанавливает самостоятельно. Подробно обо всех тонкостях ситуации читайте в статье «Как правильно оплатить командировку в 2019 году».

Следовательно, сотрудник должен отчитаться о том, как он истратил командировочные деньги. Причем для отчетности придется заполнить специальный бланк: авансовый отчет по командировке 2019 (АО).

Форма документа

Некоммерческая организация, как и представители коммерческой сферы, вправе разработать бланк отчетности по полученным авансам самостоятельно. Бюджетникам же рекомендовано применять унифицированные формы, которые представлены в инструкции № 52н.

Так, бланк авансового отчета по командировке имеет код ОКУД 0504505. Был скорректирован в 2015 году. Актуальная форма авансового отчета — это двусторонний бланк.

На лицевой стороне отражается информация об учреждении, командированном сотруднике, его Ф.И.О. и должности.

Обратите внимание

Также на лицевой стороне указывается сумма, которую работник получил подотчет, сколько израсходовал и какой остаток числится на отчетную дату.

Оборотная сторона авансового отчета заполняется информацией о предоставленных подтверждающих документах, а также сведения о бухгалтерских записях, которые были отражены в учете.

Актуальный бланк

Скачать

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

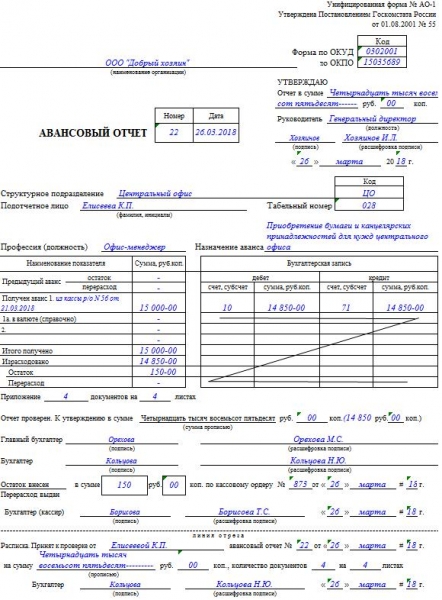

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Заполняем оборотную часть

Переходим к заполнению оборотной части документа:

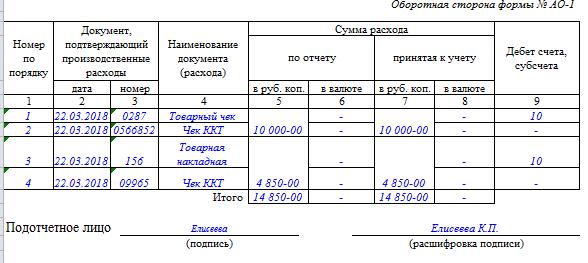

- В таблице поочередно следует заполнить графы 1-6. Здесь перечислите все документы, подтверждающие назначение и целесообразность произведенных затрат. В 4 графе распишите, какой документ (чек, приказ, квитанция) стал основанием для проведения расходов.

Все документы, которые подтверждают произведенные затраты в командировке, приложите к авансовому отчету. В ином случае расходы будут считаться неподтвержденными, а следовательно, деньги придется вернуть.

- Пустые строки зачеркните, как положено при оформлении бухгалтерской документации (показано на рисунке).

- Подведите итоги в нижнем разделе таблицы.

- Графы 7-10 заполняет бухгалтер, ответственный за отражение расчетов с подотчетными лицами.

- Достоверность указанных сведений внизу оборотной стороны АО подтверждает подотчетное лицо, то есть командированный сотрудник.

После внесения бухгалтерских записей документ проверяется главным бухгалтером и только после контроля подается на утверждение руководителю учреждения. Утвержденный АО вместе с подтверждающей документацией подшивается с аналогичной отчетностью и хранится в архиве организации.

Готовый образец заполнения авансового отчета по командировке будет выглядеть так:

Скачать заполненный образец

Скачать

Важное о сроках

Как оформить авансовый отчёт по командировке?

Нужно показать, куда израсходованы денежные средства, полученные для служебной поездки? На это отводится три дня после возвращения. Потребуется заполнить бланк специального образца и приложить документы, подтверждающие затраты.

Бумагу можно составить вручную или с помощью компьютера. В коммерческих структурах инструкции разрабатываются руководством, а бюджетники следуют Методическим рекомендациям, установленным Приказом Минфина РФ от 30.03.2015 N 52Н.

Основные моменты

Для покрытия служебных нужд в период командировки подчинённому может быть предоставлена денежная сумма.

Основанием для выдачи являются следующие документы:

- приказ директора;

- письменное обращение работника.

Для получения средств, в бухгалтерию представляется заявление с визой руководителя. Деньги под отчёт передаются на весь период служебной поездки, по окончании которой необходимо составить доклад о понесённых расходах либо вернуть полученную сумму.

Что это такое?

Авансовый отчет по командировке – докладная записка, в которой указываются данные, перечисленные ниже:

- название организации;

- номер документа и дата его составления;

- ФИО и табельный идентификатор подотчётного лица;

- назначение аванса;

- суммы, полученные сотрудником;

- осуществлённые затраты;

- размер остатка или перерасхода;

- реестр подтверждающих бумаг.

Согласно Указанию Банка России от 11.03.2014 N 3210-У, подотчётным лицом может быть:

- любой сотрудник организации, в том числе, руководитель, иностранец, не являющийся валютным резидентом РФ, лицо, имеющее непогашенную задолженность по ранее полученным суммам;

- субъект, исполняющий обязанности по гражданско-правовому договору.

Законодательством не предусмотрена передача наличности другому работнику. В случае такой необходимости, придётся вернуть средства в кассу и осуществить процедуру заново.

Если принято решение об ограничении списка подчинённых, которые праве получать подотчётные суммы, потребуется распоряжение, составленное в произвольной форме.

Указанием Банка России под отчёт разрешается выдавать финансовые средства в любом объёме. При этом работнику следует разъяснить, что, осуществляя наличные операции от лица компании, он должен соблюдать ограничение, установленное нормативным актом, – 100 тысяч рублей.

Нарушение карается административными санкциями:

| Лицо | Сумма взыскания (тыс. руб.) |

| Должностное | 4–5 |

| Юридическое | 40–50 |

В отношении физлиц без статуса ИП, работающих по гражданско-правовому договору, лимит наличных расчетов не применяется.

Заполняем авансовый отчет по командировке: образец 2019 года

Служебные поездки сотрудников – обычное дело и для крупных, и малых компаний. Они повышают эффективность работы предприятия и решают поставленные перед ним задачи.

Каждому вернувшемуся нужно составить авансовый отчёт по командировке. Он подтвердит понесённые траты и сам факт нахождения в командировке.

Рассмотрим детально правила заполнения этого важного документа, состав затрат, их обоснование и отражение в бухучёте в 2019 году.

Содержание

Для начала рассмотрим общий механизм того, как заполнить образец авансового отчёта по командировке.

- В выданном бухгалтерией бланке работник заполняет:

- наименование организации;

- своё Ф.И.О;

- должность;

- структурное подразделение;

- цель выдачи денежных средств (командировка).

- В выданном бухгалтерией бланке работник заполняет:

Однако эти реквизиты обычно уже указывают, если предприятие использует бухгалтерское программное обеспечение.

- Затем работник пишет дату составления отчёта и заполняет строки на его другом листе. Туда он вписывает:

- наименования подтверждающих документов;

- суммы расходов по ним.

То есть для того, чтобы бухгалтерия приняла документ, нужно всего лишь сохранить все чеки и сделать правильный арифметический подсчёт. Поэтому в том, как составить авансовый отчёт по командировке по образцу, нет ничего сложного.

На нашем сайте бланк рассматриваемого отчета можно скачать здесь (+ правила заполнения).

Траты на поездку

Перед командировкой сотрудник примерно знает, сколько ему понадобится на поездку. Либо аванс рассчитает бухгалтерия, согласно утверждённым на предприятии нормам и прошлым расценкам на аналогичную командировку.

Во многих организациях бухгалтерия самостоятельно заказывает билеты от имени предприятия. Бухгалтерский учёт таких расходов будет отличен от ситуации, когда сотрудник покупает билеты сам.

Независимо от того, кто будет вести расчёт будущих и состоявшихся затрат, состав включаемых в авансовый отчёт командировочных расходов будет неизменным. К ним относят:

- суточные;

- проезд;

- проживание в гостинице;

- иные расходы, утвержденные во внутреннем положении организации.

Также дополнительно учитывают расходы на:

- оформление загранпаспорта, визы;

- взносы за право проезда и выезда транспорта;

- если работник командирован на личном автомобиле, соответственно оплачивают бензин.

Что приложить

По возвращении на предприятие сотруднику надлежит приложить к авансовому отчёту по командировке документы – доказательства:

- кассовые чеки (наиболее распространённый документ);

- бланки строгой отчётности (БСО);

- корешки приходных кассовых ордеров (выдают другие организации/ИП при внесении платы за определённые услуги/товары);

- накладные.

Чеки и БСО рекомендуем проверять тщательно. И тем более – не терять! Иначе бухгалтерия может отказать в возмещении расходов на командировку при их отсутствии.

Одна из самых распространённых «ошибок» при проверке документов – это отсутствие кассового чека. Однако ведение торговли или оказания определенных услуг без применения кассового аппарата – вполне допустимо. Главное – попросить продавца, чтобы он по всем правилам оформил БСО либо поставил свой штамп, написал «Работаем без ККМ» и подписал.

Также см. «Онлайн кассы: кто, как и когда должен их применять».

Электронные документы как БСО

На деле бланки строгой отчетности – это практически главнейшие документы командировки: билет на поезд, автобус, самолёт и др.

По этим квиткам будут считать дни служебной поездки. Они подтверждают транспортные, а значит – основные расходы любой командировки.

Работник (или бухгалтерия за него) может оформить билет через Интернет. Тогда для него будет сформирован электронный посадочный талон. Авансовый отчёт впоследствии нужно обязательно сопроводить этим квитком.

Также см. «Какие документы относятся к БСО».

Также см. «Какие реквизиты обязательно должны быть на БСО».

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке, а бухгалтерии – с отражением проводок в учёте.

Далее приведен образец, как заполнить авансовый отчет по командировке в 2019-м году.

Пример заполнения авансового отчета 2019

В строке “Назначение аванса” напишите “Командировочные расходы”.

На обороте указывают суточные за все дни командировки и перечисляют все расходы, оплаченные командированным работником, а также дату, номер и наименование подтверждающих документов. Эти документы надо приложить к отчету.

Образец заполнения авансового отчета в 2019 году

Авансовые отчеты в 2019 году — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Как правильно заполнить авансовый отчет

Авансовые отчеты в 2019 году: где посмотреть пример и бесплатно скачать образец заполнения

Итоги

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- Отчет составляется в течение 3 рабочих дней с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

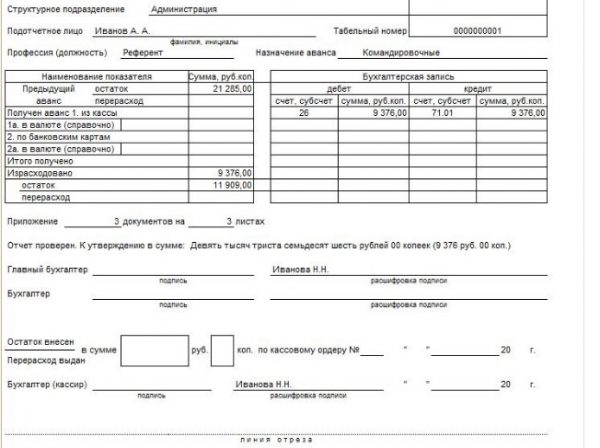

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

ОБРАТИТЕ ВНИМАНИЕ! Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Авансовые отчеты в 2019 году: где посмотреть пример и бесплатно скачать образец заполнения

Авансовые отчеты — проводки, примеры, законы

В процессе ведения хозяйственной деятельности каждое предприятие имеет право выдавать своим сотрудникам средства под отчет.

Работник, в данном случае именуемый подотчетным лицом, обязан предоставить отчет об использовании выданных средств и приложить к нему документы, подтверждающие расходы.

В данной статье мы познакомим Вас с особенностями расчетов с подотчетными лицами, а также с порядком отражения авансовых отчетов в проводках.

Нормативные основы расчетов с подотчетными лицами

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации.

Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1.

К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

Процедура выдачи средств работнику под отчет регламентируется Порядком ведения кассовых операций в РФ.

В случае если фирма отправляет сотрудника в командировку, то работник, получивший средства, может их потратить на:

- проезд, в том числе расходы на приобретение билетов;

- проживание (аренды квартиры, номера в гостинице и прочее);

- расходы, связанные с проживание (так называемые «суточные»);

- оформление визы, медицинской страховки (при командировке за границу).

Работник, получивший деньги под отчет, обязан отчитаться об их использовании в течение 3-х дней после совершения хозяйственной операции (окончания командировки или покупки необходимого товара).

Основные проводки по авансовым отчетам сотрудников

Для операций по расчету с подотчетными лицами используют счет 71. Выдача средств проводится по дебету 71, израсходованные средства – по кредиту 71.

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах.

Расходы на хозяйственные нужды

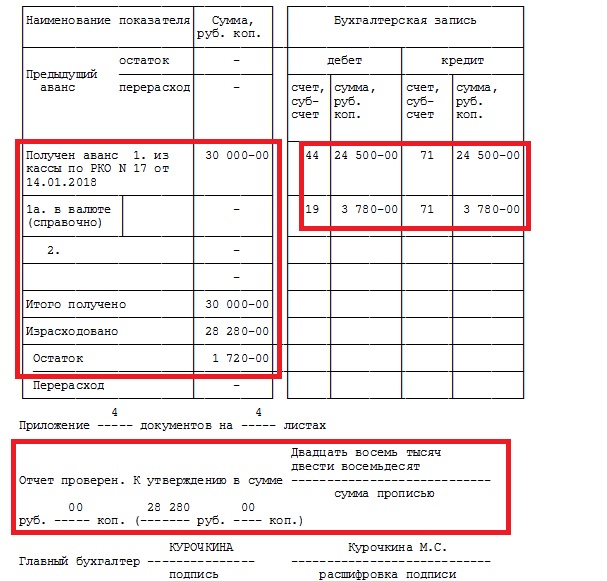

Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб., НДС 954 руб. для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб., НДС 1116 руб., о чем и был предоставлен авансовый отчет.

Бухгалтер ООО «Престиж» оформит данную операцию в проводках таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Сотрудник ООО «Престиж» получил аванс на приобретение бумаги | 6250 руб | заявление сотрудника |

| 10 | 71 | Фактические расходы на приобретение бумаги учтены в составе себестоимости приобретенных материалов | 7315 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

| 19 | 71 | Учтен НДС по приобретенной бумаге | 1116 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

| 71 | 50 | ООО «Престиж» осуществил доплату сотруднику (7315 — 6250) | 1065 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

Возможна ситуация, когда расходы по договору аренды оплачиваются наличными, и бухгалтер предприятия ежемесячно выдает сотруднику средства для внесения платежей. Выдаче средств в таком случае осуществляются по кредиту 60. Расходы же отражаются по счету 44.

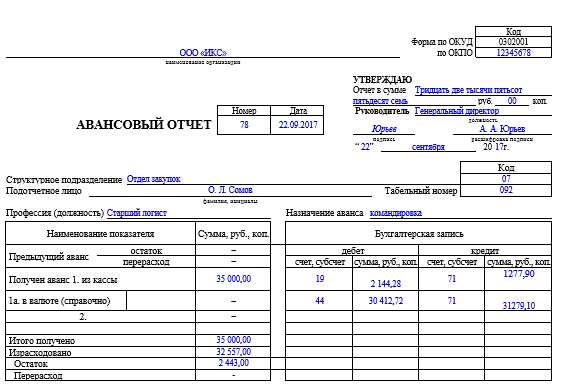

Командировочные расходы

Допустим, ООО «Глобал» отправило своего сотрудника Симонова В.П. в командировку в г. Екатеринбург на 11 дней. Перед отбытием Симонов получил аванс в сумме 27 500 руб. Вернувшись, Симонов подал в бухгалтерию авансовый отчет, где были указаны расходы:

- проезд в оба конца (авиабилеты) на сумму 12 350 руб., НДС 1884 руб.;

- проживание в гостинице «Центральная» на сумму 7200 руб., НДС 1094 руб.;

- суточные согласно утвержденных норм на сумму 5500 руб.

Остаток неиспользованных средств (2450 руб.) Симонов вернул в кассу ООО «Глобал».

В учете ООО «Глобал» были сделаны такие проводки по командировочным расходам:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50/1 | Симоновым получен аванс на командировку в г. Екатеринбург | 27 500 руб. | приказ на командировку, заявление Симонова В.П. |

| 19 | 71 | Учтен НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 68 НДС | 19 | Вычет НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 10 | 71 | Учтены расходы по командировке | 25 050 руб. | авансовый отчет Симонова В.П. |

| 50/1 | 71 | Возврат неиспользованных средств в кассу ООО «Глобал» | 2450 руб. | приходный кассовый ордер |

Расчеты с подотчетными лицами являются достаточно распространенными операциями. трудно найди бухгалтера, который хотя бы раз не столкнулся с выдачей средств сотруднику или с авансовым отчетом. Главное, о чем стоит помнить в данном случае — внимательность и скрупулезность при проверке документов, подтверждающих факт и сумму понесенных расходов работником.

Авансовый отчёт. Бланк и образец 2019 года

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫОткрыть эти файлы онлайн2 файла

Скачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.).

Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя.

Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись.

В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму.

Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

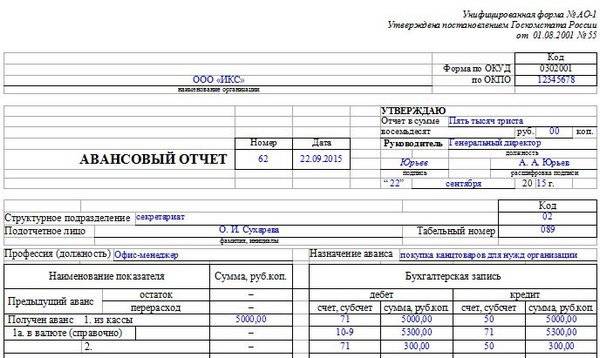

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

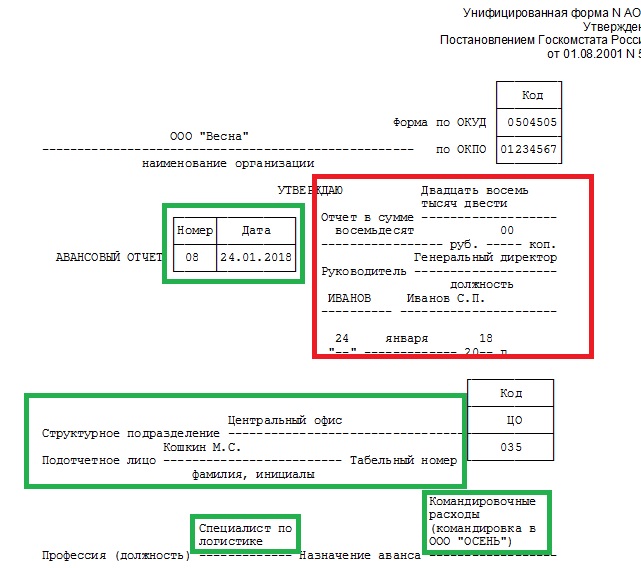

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы.

Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

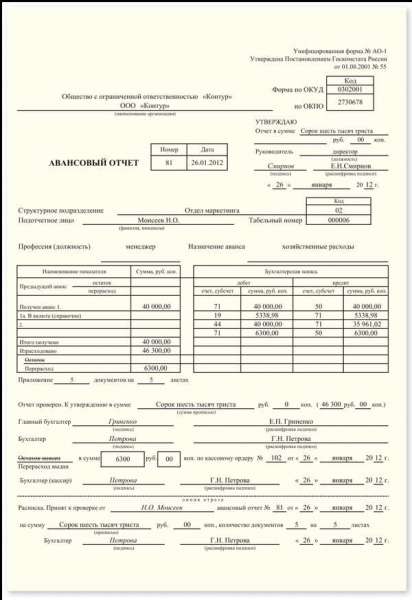

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Важно

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

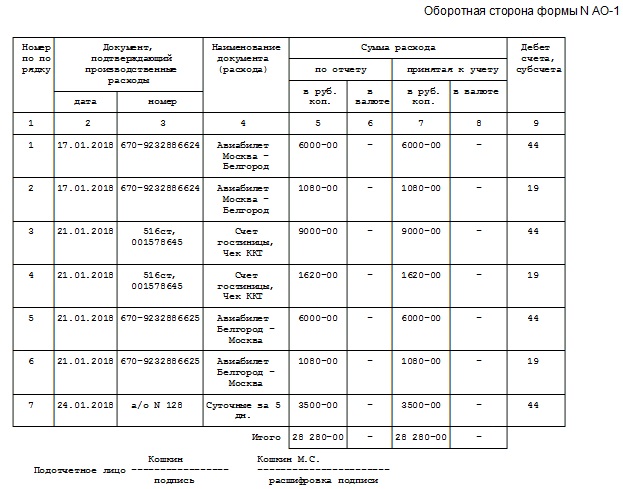

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы.

Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Помощник бухгалтера в 1С

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Авансовый отчёт образец заполнения в 2019 году

Каждая организация вправе составлять авансовый отчет либо по рекомендованной единой форме АО-1, либо на собственном бланке. В последнем случае образец утверждается на уровне руководства или других уполномоченных сотрудников и закрепляется в учетной политике компании. Образец отчета и инструкцию по его оформлению можно найти далее.

Скачать заполненный образец авансового отчета (Excel)

Бланк авансового отчета (Excel)

Образец и инструкция по составлению документа

Для описания процесса заполнения авансового отчета можно привести в пример реальную ситуацию. Предположим, что 22 февраля 2019 года работник получает средства в сумме 20000 рублей для покупки 5 картриджей.

Он приобретает их в день получения денег, после чего предоставляет отчет. При этом сотрудник истратил не всю сумму, а 18950 рублей. В таком случае всю разницу (1050 рублей) он должен вернуть бухгалтеру.

Предполагается, что покупка не облагается налогом НДС, поскольку компания применяет УСН.

Совет

Для подобной ситуации авансовый отчет будет выглядеть так (по форме АО-1).

Отчет состоит из 3 частей – лицевая, отрывная и оборотная. Порядок их заполнения описан ниже.

Лицевая

Эту часть заполняет только бухгалтер. В ней нужно отразить такую информацию:

- Название компании (допускается сокращенная версия).

- Коды по системе ОКУД и ОКПО.

- Номер и дата составления документа.

- Выданная сумма цифрами и прописью.

- Должность, подпись и расшифровка подписи (фамилия, инициалы) генерального директора.

- Структурное подразделение, где работает подотчетное лицо, которому выдаются наличные.

- Фамилия, инициалы подотчетного лица, его должность.

- Назначение выдачи аванса – часто указывают «хозрасходы».

- Отметка о выдаче средств, о фактическом размере истраченных денег, а также об остатке, возвращенном в бухгалтерию.

- При возникновении перерасхода также указывается соответствующая сумма.

- Бухгалтерская запись (графы дебет и кредит).

- Сумма, выданная фактически (с учетом перерасхода или неполного освоения), цифрами и прописью.

- ФИО, должность, подписи, расшифровки подписей (фамилии, инициалы) главного бухгалтера и бухгалтера.

- Также в конце первой части необходимо прописать сумму, которая была внесена или которая была дополнительно выдана после приобретения покупки. Это единственная графа, в которой нужно аккуратно зачеркнуть лишнюю отметку («Остаток внесен» либо «Перерасход выдан»). Сумма указывается только цифрами с точностью до копеек. Также необходимо указать реквизиты соответствующего кассового ордера.

Отрывная

Это небольшая часть, которая не заполняется бухгалтером (ему достаточно поставить подпись). Фрагмент отрезают по линии, после чего сотрудник заполняет поля с датой и суммой.

Оборотная

Последняя часть документа представлена в виде таблицы, которая заполняется как подотчетным лицом, так и бухгалтером. Сотрудник прописывает реквизиты документов, которые подтверждают понесенные расходы. Бухгалтер подтверждает эти суммы, указывая их в соответствующих графах как принятые к учету. Под таблицей работник ставит свою подпись и расшифровку.

Документ можно заполнять как в печатном, так и в рукописном виде. Исправления, зачеркивания и помарки в нем не допускаются. При возникновении ошибки бумагу необходимо уничтожить, а вместо нее составить новый отчет.

Порядок подачи отчета

Составление авансового отчета – обязательная процедура, причем документ можно подготовить как в бумажном, так и в электронном виде. В последнем случае подписать отчет необходимо с помощью предварительно полученной электронной подписи. При соблюдении этого условия документ имеет такую же юридическую силу, как и его бумажная версия.

По общему правилу его необходимо оформить в течение 3 рабочих дней с того момента, когда:

- Закончится срок, на который были выданы средства подотчетному лицу.

- Работник вышел на работу при условии, что срок, на который выданы средства, закончился во время его отпуска по любому основанию или болезни.

- Сотрудник вернулся из командировки.

Если срок был нарушен по вине работника, компания вправе применить в отношении него определенные меры ответственности – как дисциплинарные, так и материальные.

Сам документ оформляется при непосредственном участии бухгалтера и подотчетного лица. Подпись на нем ставит и директора. В качестве приложения к отчету обязательно следует добавить финансовые и другие документы, которые подтверждают факт расхода средств:

- чек;

- квитанция;

- билет и др.

После сдачи авансового отчета бухгалтер обязан проверить его по всем параметрам:

- По форме – документ должен быть заполнен корректно, без исправлений и зачеркиваний, в соответствии с образцом, принятым в компании либо в соответствии с формой А0-1.

- По целевому назначению – все траты должны подтверждаться указанными финансовыми документами.

- По подсчету сумм.

Если все данные совпадают, а отчет оформлен корректно, бухгалтер составляет расписку о том, что он принял сам отчет и все приложенные документы к нему.

После этого следует отнести бумагу на подпись директору в течение установленного срока (в соответствии с внутренним регламентом компании). Получив подпись руководителя, бухгалтер забирает отчет и хранит его в установленном месте.

Минимальный срок хранения составляет 5 лет, после чего бумагу отправляют в архив.

Загрузка…

Авансовый отчет по командировке — образец заполнения, загран, как оформить в 2019 году

Перед командировкой работник должен приобрести билеты, забронировать гостиницу, произвести другие расходы. Для этого ему выписываются под аванс деньги из кассы фирмы.

По возвращении из служебной поездки работник обязан отчитаться в бухгалтерии по осуществленным расходам.

Для подтверждения обычно предоставляются чеки и квитанции, на их основании формируется авансовый отчет.

Что нужно знать ↑

Авансовый отчет заполняется на специальном бланке, форма которого утверждена Федеральной службой государственной статистики и называется № АО-1.

Организации вправе доработать эту форму – дополнить новыми графами или убрать лишние.

Рекомендации по составлению авансового отчета представлены в Постановлении Госкомстата №55 от 01.08.2001 г.

Основные определения

Авансовый отчет рассматривается как первичная учетная документация, подтверждающая использование выданных средств.

Авансовый отчет подает подотчетное лицо – т. е. тот, кому выписали деньги, после чего документ подается в бухгалтерию и там проходит проверку. Проверенный бухгалтером документ подписывает директор организации.

Выдача наличных из кассы осуществляется по расходному кассовому ордеру, где прописываются цели расходования денег.

В бухгалтерии обычно имеется приказ, в котором перечислены лица, имеющие право на получение подотчетных средств.

Данным приказом определяется и период, на который предоставляются деньги (сроки выдачи законодательством не ограничены).

Основанием для выдачи денег в командировку может послужить командировочное удостоверение, либо приказ руководства о направлении сотрудника в служебную поездку.

Деньги не могут быть выданы работнику, за которым числится долг по предыдущему авансу, также не допустима передача подотчетных средств другому человеку.

Утверждение бланка документа

Бланк отчета представляет собой форму № АО-1 и включен в альбом унифицированных форм по учету кассовых операций и результатов инвентаризации денежных средств.

Данная форма определена Постановлением Госкомстата РФ от 01.08.2001 №55. Бланк представлен в виде двухсторонней унифицированной формы и подлежит обязательному заполнению в единичном экземпляре командируемым и бухгалтером.

Законодательная база

С 01.01.2013 г. формы первичной документации не являются обязательными к использованию, однако обязательными остаются документы, применяемые для первичного учета.

Они также установлены уполномоченными органами согласно действующему законодательству (например, кассовая документация).

Об этом говорится в Информации Министерства финансов РФ № ПЗ-10/2012. Для ведения бухучета могут применяться формы первичной документации и учетных регистров.

Они разработан хозяйствующим субъектом самостоятельно, а также другие рекомендованные документы (например, бланки, внесенные в альбомы унифицированных форм первичной документации).

Обратите внимание

В соответствии с ч. 4 ст. 9 ФЗ № 402-ФЗ, документы первичного учета, используемые для подтверждения хозяйственной деятельности организации, должны быть утверждены руководством этой организации.

Таким образом, для формирования авансового отчета можно использовать:

- Форму № АО-1.

Авансовый отчет: образец заполнения 2019

Авансовый отчет заполняют для подтверждения выданных подотчетных. Смотрите и скачивайте идеальный образец заполнения авансового отчета 2019, который устроит инспекторов, и с которым вы пройдете любую проверку.

Ошибки в расчетах с подотчетными могут привести к штрафам за кассовые нарушения, а также доначислениям НДФЛ и взносов. Поэтому важно правильно оформить выдачу денег под отчет и не допустить ошибок при заполнении авансового отчета. Смотрите образец заполнения авансового отчета, к которому у проверяющих не будет вопросов.

Авансовый отчет 2019 форма: как заполнять

Сотрудники коммерческих организаций заполняют авансовый отчет на бланке АО-1 (унифицированная форма, код по ОКУД 0302001). Форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна содержать следующие сведения:

- о сумме выданных под отчет средств;

- о подотчетном лице (Ф. И. О., должность, структурное подразделение);

- о предыдущем авансе (остаток, перерасход);

- о назначении аванса;

- бухгалтерские записи и другие.

Форму авансового отчета заполняют работники, которым компания выделила средства авансом. Авансовый отчет должен отвечать на следующие вопросы:

- имеется ли перерасход средств;

- своевременно ли была предоставлена документация (чеки, справки, квитанции);

- имеется ли у ответственных за расход авансовых средств лиц задолженность перед предприятием;

- требуется ли высчитывать определенное количество материальных средств у подотчетных работников из зарплаты в счет погашения авансовой задолженности.

Авансовый отчет является двухсторонним.

Лицевую сторону авансового отчета заполняет сотрудник, но можно сделать это за него. Следует указать название компании, номер отчета, дату, фамилию и инициалы подотчетного лица, его структурное подразделение и табельный номер, должность, а также назначение аванса.

Также в авансовом отчете есть таблица, в которой указывают сведения о предыдущем авансе, полученных деньгах, расходах и остатке. Если аванс выдан в иностранной валюте, сумму указывают в строке 1а в двух валютах.

На оборотной стороне авансового отчета сотрудник перечисляет подтверждающие документы (квитанции, транспортные документы, кассовые и товарные чеки и т.д.), и соответствующие суммы затрат.

После проверки авансового отчета заполняют таблицу «Бухгалтерская запись». Указывают корреспондирующие счета, суммы. Ставят отметку о проверке отчета.

Цифрами и прописью указывают сумму, в которой отчет утверждают. Далее ставят подписи и расшифровки подписей бухгалтера и главбуха, а также сумму остатка или перерасхода (если есть) и реквизиты приходных (расходных) документов, по которым средства вносятся/выдаются.

Авансовый отчет составляют в одном экземпляре. Заполнять его можно как на бумаге, так и в электронной форме. Но если компания оформляет авансовые отчеты в электронном виде, то потребуется их распечатать, чтобы сотрудники поставили свои подписи.

Образец заполнения авансового отчета 2019

Сотрудники должны прикладывать к авансовому отчету документы, подтверждающие расходы. Документы нужны для подтверждения и обоснования расходов при расчете налога на прибыль. Безопаснее перед заполнением авансового отчета сформировать подтверждающие документы в хронологическом порядке, проверить корректность их оформления и пронумеровать.

Переходим к заполнению.

Авансовый отчет должен содержать следующую информацию:

- данные о компании (форма собственности, название, Ф.И.О директора и ответственного бухгалтера);

- личные данные о сотруднике (фамилия, имя, отчество и должность), которому были выданы авансовые средства;

- основания выдачи аванса;

- размер аванса;

- список целей, куда пойдут выданные деньги.

При заполнении авансового отчета возникает много ошибок. Если директор утвердит отчет с ошибками, сумму подотчета инспекторы признают доходом работника, доначислят НДФЛ и взносы. Судьи могут поддержать налоговиков (определение ВС РФ от 09.03.16 № 302-КГ16-450). Опасные ошибки мы показали на образце (см. ниже).

Как заполнить авансовый отчет: образец заполнения

Правила заполнения и сдачи авансового отчета

Суммы в отчете должны совпадать с данными в учете. К первичке нужно приложить документы, которые подтверждают расходы. В отчете компания также отражает долг по предыдущим подотчетным. Теперь выдать под отчет можно, даже если работник не отчитался за предыдущий аванс. Поэтому, если данные в строке «остаток» заполнены, это не ошибка.

Порядок и пример заполнения авансового отчета по командировке

При необходимости отправки сотрудника в командировку каждому работнику предоставляется определенный аванс, который требуется для компенсации его основных расходов для поездки.

При этом с того сотрудника, которому предоставляются средства для отправки его в командировку, требуется оформление соответствующей отчетности, в которой он должен указать все статьи затрат, произведенные им перед поездкой.

Однако далеко не все знают о том, как правильно должно осуществляться заполнение авансового отчета по командировке и для чего нужен этот документ.

Определение понятий

Авансовый отчет представляет собой первичную учетную документацию, которая подтверждает использование предоставленных средств в соответствии с их первоначальным назначением.

Авансовый отчет должно подавать подотчетное лицо, то есть тот человек, которому была предоставлена данная сумма, после чего данный документ должен подаваться в бухгалтерию для дальнейшего прохождения проверки.

После того, как предоставленная бумага будет проверена бухгалтером, он уже отправляется директору фирмы для дальнейшей подписи.

Важно

Наличные выдаются в соответствии с расходным кассовым ордером, в котором прописываются основные цели расходования средств, причем в бухгалтерии зачастую есть приказ, в котором полностью перечисляются те лица, у которых есть право на получение подотчетных сумм.

Данный приказ также устанавливает и период, на который работнику предоставляется указанная сумма средств, в то время как в качестве основания для перечисления суммы используется командировочное удостоверения или же соответствующий приказ, оформленный руководством компании.

Стоит отметить тот факт, что деньги не могут перечисляться сотруднику, если за ним числится определенная задолженность по предыдущему авансу, а также запрещается передавать подотчетные средства другим лицам.

Какие нужны документы для оформления служебной поездки

Чтобы отправить сотрудника компании в командировку, нужно оформить следующий пакет документов:

- приказ руководства компании об отправке работника в командировку;

- документально оформленное служебное задание, в котором устанавливается цель оформления данной командировки;

- удостоверение работника.

После возвращения работника ему нужно будет предоставить соответствующую отчетность по результатам выполненного служебного задания. Оформленное командировочное удостоверение работник должен всегда носить с собой, причем в каждом пункте этого документа в обязательном порядке указываются определенные пометки о том времени, когда он приехал и уехал по месту проведения данной операции.

В соответствии с нормами, прописанными в статье 168 Трудового кодекса, работодатель должен будет в обязательном порядке возместить своему работники затраты, связанные с:

- проездом;

- съемом жилья;

- суточным проживанием;

- другими затратами, которые предварительно согласовывались с руководителем компании.

В преимущественном большинстве случаев нужная сумма командировочных предоставляется сотруднику еще перед тем, как он отправляется в командировку.

При этом в соответствии с положениями, регулирующими ведение любых кассовых операций, проводимых на территории России, данную операцию нужно оформлять соответствующим кассовым ордером, оформленным на основании заявления работника с указанием точной суммы и сроков выплаты.

Деньги могут быть предоставлены путем наличной выплаты из кассы, предоставления банковского чека или же корпоративной карты, а также стандартным денежным переводом на личный счет командируемого сотрудника.

Образец заполнения авансового отчета по командировке

После того, как сотрудник получит соответствующий бланк от сотрудников бухгалтерии, ему нужно будет указать в этом документе следующую информацию:

- свою должность;

- полное наименование компании, в составе которой он работает;

- ФИО;

- структурное подразделение, в котором данный сотрудник выполняет свои обязанности;

- цель, для которой ему были предоставлены указанные денежные средства.

Скачать образец бланка авансового отчета

В преимущественном большинстве случаев такие реквизиты указываются изначально, если в компании используется специализированное бухгалтерское ПО, а такое на сегодняшний день присутствует практически во всех компаниях.

После этого командируемому сотруднику нужно будет указать точную дату оформления отчетности, а также заполнить те строки, которые находятся на другом листе, вписывая туда наименование каждого подтверждающего документа, а также суммы затрат, которые были по ним рассчитаны.

То есть для принятия документа бухгалтерией нужно полностью сохранить все чеки, а также оформить корректный арифметический подсчет. По этой причине нет никаких сложностей в том, как правильно оформить отчетность по командировке.

Перед тем, как отправиться в командировку, сотрудник уже приблизительно понимает, какая сумма средств потребуется ему для поездки. В противном случае оформлением расчетов занимается бухгалтерия в соответствии с нормами, утвержденными на предприятии, а также прошлыми расценками на проведение аналогичной командировки.

В преимущественном большинстве случаев компании самостоятельно предоставляют сотруднику билеты от своего имени, так как бухгалтерская отчетность по таким затратам существенно отличается от той, которая составляется в случае самостоятельного приобретения их работником.

Вне зависимости от того, кто будет заниматься расчетом уже реализованных и будущих расходов, их состав не будет изменяться никоим образом в авансовой отчетности, и в частности, это касается следующих затрат:

- суточное проживание сотрудника;

- проезд его до точки выполнения возложенного задания;

- проживание в гостинице;

- другие расходы, соответствующие внутреннему положению компанию.

Помимо этого, дополнительно также принимаются в учет следующие категории расходов:

- оформление визы и загранпаспорта;

- взносы, которые требуются для получения права проезда или выезда транспорта;

- оплата бензина, если в командировку сотрудник будет ехать на собственном автомобиле.

Помимо этого, по возвращению в компанию работник должен будет подать не только авансовую отчетность по командировке, но еще и следующий пакет документов:

Все эти документы будут подтверждать расходы, произведенные работником в процессе его поездки. При этом стоит отметить, что бланки и чеки должны быть тщательно проверены, а также сохранены, так как в противном случае сотрудники бухгалтерии, скорее всего, просто откажут в компенсации затрат. Отсутствие кассовых чеков является одной из наиболее распространенных ошибок.

Образец оформления авансового отчета по командировке

Как учитываются электронные билеты

Если компания покупала электронные билеты за свой счет, то в таком случае затраты, выделенные для приобретения их, нужно будет отражать в виде аванса в блоке по всем перерасходам и авансам.

То есть в данном разделе будет указываться точная стоимость предоставленного билета вместе с налогом на добавленную стоимость, а если еще происходила выдача денежных средств, то в таком случае и они будут там прописаны.

Информация о билете, который использовался для проезда, должна указываться на второй странице составленного авансового отчета. Также там нужно указать дату и номер оформленного билета, наименование произведенных расходов и их точную сумму.

Совет

После отражения электронного билета в авансовой отчетности сотрудникам бухгалтерии нужно будет также составить по нему соответствующие проводки. Если компания покупает билеты по безналичному расчету, то в таком случае их нужно еще до проведения выдачи приходовать по счету 50.3, не учитывая то, что они являются электронными.

На данном счете проводится учет полностью всей суммы с учетом налога на добавленную стоимость, так как принимать НДС по авиабилетам до того, как будет оформлен авансовый отчет, запрещается.

Когда билет будет получен от перевозчика и предоставлен сотруднику, нельзя будет списать его стоимость в список затрат, так как работник на данный момент еще не воспользовался предоставленным ему билетом и не отправился в командировку.

Отображение в бухгалтерском учете

После того, как проведенные затраты будут проверены на целесообразность, бухгалтер проводит проверку всех документов, которые прилагаются сотрудником к поданной отчетности, после чего делает следующие проводки:

| Дт10, Кт71 | Приобретение сотрудником необходимых материалов. |

| Дт41, Кт71 | Приобретение различной товарной продукции. |

| Дт20, Кт71 | Списание суточных расходов работника. |

| Дт50, Кт71 | Возврат в кассу компании невостребованной суммы средств. |

| Дт51, Кт71 | Возврат на расчетный счет компании невостребованной суммы средств. |

| Дт71, Кт50 или же Дт71, Кт51 | Дополнительная выплата сотруднику суммы средств, если ему пришлось тратить собственные деньги. |

| Дт94, Кт71 | Сотрудник не предоставил нужный перечень документов для подтверждения своих расходов или потратил предоставленные ему средства не в соответствии с той целью, для которой они были ему предоставлены (сумма списывается в перечень недостач). |

| Дт70, Кт94 | Сумма недостачи, которая была удержана с командируемого сотрудника. |

Таким образом, каких-либо сложностей в процессе оформления авансовой или бухгалтерской отчетности нет, и достаточно только ознакомиться с ключевыми правилами и нормами оформления таких документов для того, чтобы составить их в полном соответствии с нормами, установленными действующим законодательством.

В программе 1С

В соответствии с оформленным и утвержденным авансовым отчетом в программе нужно будет составить проводки по использованным суммам средств. Для этого предусматривается специализированный документ, который можно открыть с помощью меню «Касса», расположенного на общей панели инструментов.

В журнале нужно будет создать новый бланк и заполнить в нем следующие реквизиты:

| Физ. лицо | Полные ФИО сотрудника, отправленного в командировку. |

| Назначение | Затраты для проведения командировки. |

| Авансы | Номер РКО, по которому были предоставлены командировочные средства. |

| Приложение | Общее количество документов, предоставленных вместе с отчетностью. |

| Прочие | Полный перечень затрат, которые указаны в отчетности по командировке. |

Суточные расходы

Суточные относятся к отдельной категории расходов, которая не имеет документарного подтверждения. Средства предоставляются для реализации собственных нужд сотрудника, и сумма суточных всегда остается одинаковой вне зависимости от того, в какой именно населенный пункт работник отправляется в командировку.

Стоит отметить, что в соответствии с действующим законодательством предельная сумма суточных, которые не будут облагаться налогами, составляет не более 700 рублей, в то время как поверх этой суммы уже будет рассчитываться налог по стандартной ставке в 13%. Точная сумма суточных для командировок в другие страны уже будет зависеть от того, в какую страну отправляется работник.

Проведение расчетов осуществляется по календарным дням с учетом праздников и выходных, а также временем нахождения в пути.

Выплата может осуществляться наличными средствами в соответствии с заявлением сотрудника или же путем оформления банковского перевода, причем в преимущественном большинстве случаев многие предпочитают пользоваться именно вторым вариантом. Но при этом, когда нужно перечислять подобные суммы на зарплатные карты, могут появиться некоторые налоговые риски, имеющие отношение к переквалификации средств.

Чтобы исключить возможность возникновения конфликтных ситуаций, компании нужно будет указать в своей учетной политике возможность перевода средств на любые реквизиты своих сотрудников, а в противном случае государственные органы могут начислить на переведенную сумму налог на доходы физических лиц, всевозможные страховые выплаты, а также штрафы и пени.