Содержание

на какую сумму может рассчитывать участник НИС по военной ипотеке

Очень часто военнослужащие озадачиваются вопросом: как рассчитать сумму по военной ипотеке? Этот вопрос становится актуальным, когда военнослужащий пытается определиться – ждать дальше или в ближайшее время прибегнуть к использованию средств ЦЖЗ для покупки квартиры. При этом многие не проживают в своих квартирах, а получают доход от сдачи в аренду, кроме того, происходит рост стоимость жилья, например из стадии новостройки в жилье с оформленным правом собственности.

Расчет средств, аккумулированных на счету участника НИС, производится по простой и понятной схеме. Но для этого необходимо ознакомиться с таблицей взносов, которые были направлены государством на именные счета участников НИС, или воспользоваться калькулятором военной ипотеки.

Одни участники НИС считают, что разумнее всего ждать годами, пока максимальная сумма по военной ипотеке не наберется на счете, другие оспаривают это мнение, ссылаясь на то, что фактическая стоимость жилья растет быстрее накоплений на счетах военнослужащих и поэтому покупать жилье сейчас выгоднее, чем оставлять средства в управлении Росвоенипотеки.

Большинство экспертов рынка жилья советуют не ждать, пока размер накопленных средсв на счете вырастет, а воспользоваться правом на ЦЖЗ как можно быстрее, но при этом грамотно выбрать объект покупки жилья – квартиру в новостройке по военной ипотеке или на вторичном рынке, или даже дом на земельном участке – и регион его размещения, поскольку действительно качественных жилых объектов с точки зрения последующей их ликвидности на текущем рынке довольно мало по сравнению с большим количеством неликвидных квартир и домов.

Закон позволяет использовать средства ЦЖЗ уже после трехлетнего участия в программе НИС, но по истечении указанного срока у военнослужащих на именном счете накоплено менее 1,0 млн. руб., и поэтому приходится прибегать к использованию ипотеки, что влечет необходимость оплаты процентов за нее и, как следствие, происходит существенное снижение эффективности инвестиционной модели поведения в НИС. В связи с чем Военный Переезд рекомендует очень взвешенно подходить к решению данного и вопроса, поскольку любое неверное действие в рамках данной системы отражается на конечном итоге – т.е. на том, с чем к концу службы останется военнослужащий один на один, а разница в конечном итоге может составлять несколько миллионов рублей между ликвидным вариантом, приобретенным с оптимальным кредитом, и неликвидным жильем, купленным по невыгодной программе кредитования.

Например, военнослужащий принял решение получить свидетельство НИС в июле 2016 года, при наступлении трехлетнего периода участия в программе НИС. Расчет при подобных условиях будет таковым:

Сумма половины 2013 года (это 111 000 рублей) + сумма полного 2014 года (это 233 100 рублей) + сумма полного 2015 года (это 245 880 рублей) + 6 месяцев 2016 года (это 122 940 рублей).

Итоговая сумма выделенная из бюджета РФ за 3 года будет равна 712 920 рублей.

Кроме тех средств, которые выделены из бюджета, не стоит забывать, что при своевременном включении в НИС, участник госпрограммы получает ежеквартально доход от инвестиций, который также будет включен в размер накопившейся суммы.

Именно сумма накоплений и инвестиционный доход будут предоставлены как первоначальный взнос по программе военной ипотеки, если военнослужащий все же решит покупать по военной ипотеке квартиру или дом.

Полная сумма накоплений будет указана в Свидетельстве участника НИС, которое должно быть получено желающим приобрести квартиру по военной ипотеке после написания соответствующего рапорта.

Но эта сумма будет немного меньше фактической суммы, так как она будет напрямую связана с месяцем выписки Свидетельства, а его реализация обычно происходит через 3-5 месяцев, за которые на именном счету военнослужащего учитываются дополнительные ежемесячные взносы. Далее к этой сумме следует добавить кредит банка.

У каждого банка – своя максимальная сумма кредита. С особенностями действующих кредитных программ банков, работающих по военной ипотеке, можно ознакомиться по ссылке, где также размещен калькулятор военной ипотеки.

Зная эти данные, военнослужащий сможет узнать сумму, на которую рассчитывать по военной ипотеке.

Но для принятия наиболее верного решения, которое позволит остаться в среднесрочной и долгосрочной перспективе в выгодном положении, рекомендуем обратиться за консультацией к специалистам Военного Переезда.

Военная ипотека в 2018 году сумма в разрезе топ 10 банков

Сумма по военной ипотеке в 2018 году – это тема нашей встречи сегодня. Обеспечение жильем различных категорий граждан, в частности военнослужащих, является одним из приоритетных направлений социальной политики в России. Ранее жилплощадь распределялась в порядке очередности, теперь квартиру можно получить по программе военной ипотеки.

Что такое (общие положения)

Программа действует уже более десяти лет. В соответствии с ней, каждому военному предлагается индивидуальная программа ипотечного кредитования. При ее формировании учитываются различные льготы.

По сути, военная ипотека – это заключение классического ипотечного договора с одним из банков. Особенностью является то, что первоначальный взнос финансируется за счет бюджетных средств. Следующие платежные периоды ежемесячно оплачиваются Министерством Обороны РФ.

Этапы оформления:

- Подача рапорта на участие в накопительной системе. Информация о заявителе заносится в специальный реестр. Офицерам подавать рапорт не обязательно. Командование формирует перечни претендентов и заводит на каждого персональную карточку. Решение о предоставлении жилья не зависит от наличия детей в семье или другой недвижимости. Главное условие получения – долгосрочная служба.

- Перечни подаются в вышестоящую инстанцию, где вся информация тщательно проверяется. Далее списки перенаправляются в Департамент жилищного обеспечения.

- Каждый участник в течение трех месяцев получает письменное уведомление с индивидуальным регистрационным номером. На имя заявителя открывается счет, на который зачисляются средства.

Правительство переводит деньги на счет ежегодно – на протяжении двадцати лет. Накоплениями можно воспользоваться только через три года непрерывного участия в программе.

Следует отметить, что накопленные за двадцать лет деньги необязательно направлять на покупку жилья, по окончании указанного срока военный может потратить их по собственному усмотрению.

Участник вправе распоряжаться средствами при увольнении по состоянию здоровья или по другим причинам.

Кому положено (условия и требования)

Для участия в программе должны соблюдаться некоторые условия:

- Долгосрочная служба прапорщиков и офицеров, приступивших к ней не позднее 2005 года.

- Срок контракта для прапорщиков и мичманов – от трех лет (первичный контракт).

- Военнослужащие, отучившиеся в вузах и подписавшие контракт в 2005 году и позже.

- Матросы, сержанты, солдаты, старшина, проходящие службу по второму контракту, начиная с 2005 года.

Наличие семьи и определенное количество детей не дают участникам приоритета в получении жилья. Не играет роли и прописка: прохождение службы в одном регионе не является препятствием для получения квартиры в другом.

Условия кредитования:

- размер кредита, выданного в рамках программы до: 3000000 рублей – сумма военной ипотеки в 2018 году;

- сумма накоплений по военной ипотеке в 2018 году – 260141 рубль

- первичный взнос в банк в размере не менее 10% от стоимости покупаемого жилья;

- военная ипотека в 2018 году полагается как военнослужащим со стажем, так и молодым офицерам до 25 лет;

- чем больше выслуга, тем «дружелюбнее» условия кредита, обязательное условие – погашение ипотеки до достижения 45 лет;

- минимальный срок кредитования – три года;

- купленную квартиру можно использовать для личного проживания или сдачи в аренду, продажа разрешается только после полного погашения займа.

В случае гибели военного или пропажи без вести, начисление денег не прекращается. Получателями по праву наследования станут ближайшие родственники.

Максимальная сумма и как рассчитать

Максимальная сумма военной ипотеки в 2018 году зависит от возраста претендента. Банки принимают во внимание ожидаемый объем государственных выплат, исходя из чего утверждают сумму военной ипотеки.

Военная ипотека в 2018 году сумма тыс. руб.:

| Сбербанк | 2220 |

| ВТБ 24 | 2435 |

| Банк Зенит | 2300 |

| Газпромбанк | 2250 |

| Связьбанк | 2220 |

| РНКБ | 2100 |

| Открытие | 2240 |

| Глобэкс | 1880 |

| Россельхоз | 1900 |

| Банк Россия | 2150 |

| АИЖК | 2100 |

| Абсалют банк | 2220 |

Так или иначе, военная ипотека в 2018 году сумма, которой составляет до 3000000 рублей, полагается определенным категориям военнослужащих. На лето прошлого года эта сумма была всего 2400 000.

Ранее банки учитывали при расчете годовой показатель индексации, но поскольку ее упразднили, в 2017-2018 годах ожидается ужесточение условий кредитования.

Если говорить о допустимой сумме ипотечного кредита, то банки готовы представить ссуду в размере от 300 000 руб. до 3 000 000 руб. на 2018 год. В целом, максимальный размер ссуды носит индивидуальный характер и зависит от ряда факторов:

- платежеспособность заявителя;

- размер доходов;

- сумма первичного взноса;

- вовлечение в сделку созаемщиков;

- сроки финансирования;

- возраст и т. д.

При выдаче средств банк оперирует сведениями о накопленной сумме и формирует прогнозы на будущие периоды. Это нужно для того, чтобы составить график погашения и подсчитать ежемесячный взнос.

Как узнать сумму накоплений: на каждого участника накопительной системы заводится личный кабинет на сайте росвоенипотеки. Чтобы выяснить, сколько средств на счету, необходимо сделать соответствующий запрос в личном кабинете. В соответствии с законодательством, сроки рассмотрения заявки составляет один месяц.

Банки и проценты

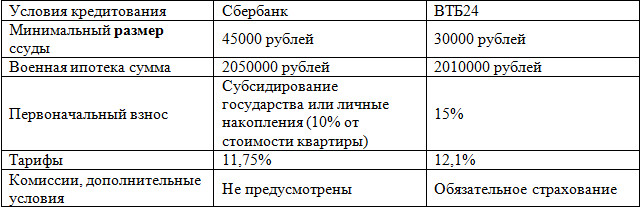

Сравнительная характеристика военной ипотеки Сбербанка и ВТБ24:

Вследствие заморозки индексаций перечень банков значительно сократился, однако крупнейшие российские организации продолжают участвовать в программе.

Перечень документов для получения ипотеки:

- заявление претендента;

- паспорт гражданина РФ;

- свидетельство о заключении брака (если есть);

- свидетельства о рождении детей (если имеются);

- документальное подтверждение участия в системе накоплений.

После подачи всех бумаг банк подсчитывает размер ссуды на основании ряда критериев (стаж, доходы, возраст и др.). В случае одобрения заявки нужно заняться поиском жилья. Результат сделки – получение пакета документов в Росвоенипотеке, после чего на счет банка переводятся госвыплаты.

Обязательно посмотрите это видео прежде чем оформлять ипотеку.

Сумма военной ипотеки в 2018 году

Сумма военной ипотеки в 2018 году не изменилась с прошлого года, она была «заморожена» на неопределенный срок.

Полученные преимущества от военной ипотеки, какие банки предоставляют, процентная ставка и условия оформления.

Раньше военнослужащим выдавались квартиры в натуральном виде и в виде денежной компенсации.

Но в 2018 году прекратилось предоставление жилья, а с 2018 году военные не получают субсидии, равнозначные стоимости недвижимости.

Но данная категория государственных работников не остается без льготы.

На сегодня действует программа военной ипотеки, позволяющая получить жилье за счет средств Министерства обороны.

Ее суть заключается в том, что оформляется ссуда, а выплаты по ней осуществляет не заемщик, а органы Минобороны.

Если решается приобрести квартиру по стоимости больше, чем разрешается условиями ипотеки, то разницу доплачивает заемщик из собственных средств.

По мнению Министерства обороны, данной суммы достаточно для покупки квартиры площадью в 54 квадратных метров и проживания семьи из трех человек.

Часто перечисленные средства используются в качестве первоначального взноса при оформлении ипотеки, остальная часть направляется на ежемесячное погашение задолженности.

Условия предоставления

Чтобы принять участие в программе, необходимо выполнить несколько условий:

| Отслужить в рядах военных сил | не менее 3 лет |

| Достигнуть | 25-летнего возраста |

| Стать участником программы НИС | получив свидетельство о вступлении |

| Кредит выдается только при страховании жизни | здоровья и имущества заемщика |

| Кредит выдается | минимум на 3 года |

| Если военнослужащий погибает или пропадает без вести | то выплата субсидий не прекращается. Правопреемниками становятся ближайшие родственники военнослужащего |

Если в течение этого срока он покидает службу, то перечисления субсидий прекращаются, а остаток по кредиту бывший военный должен будет погасить из личных средств.

Это может быть жилье на первичном или вторичном рынке, частный дом с землей.

Следует только учитывать, что субсидия оплатит только определенную сумму (около 2,2 млн.руб.).

Кто может получить

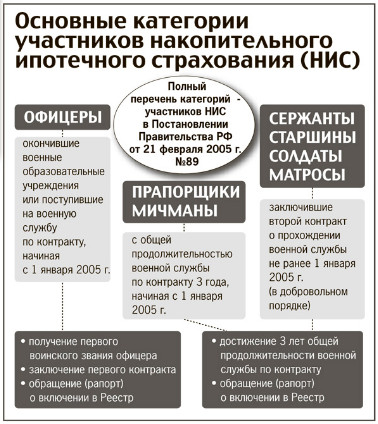

Автоматически вступают в сообщество НИС работники следующих званий:

- офицеры;

- прапорщики, которые заключили контракт на прохождение службы после 2005 года.

Также добровольно подать рапорт на участие в программе могут следующие категории военнослужащих:

| Офицеры запаса | впервые заключившие контракт на прохождение службы после 2005 года |

| Выпускники военных ВУЗов | также заключившие первый контракт после 2005 года |

| Матросы, сержанты, мичманы, старшины | заключившие второй контракт после 1 января 2005 года |

| Прапорщики и мичманы | заключившие контракт после 2005 года и имеющие общий срок службы не менее 3 лет |

Максимальная сумма военной ипотеки

Данная сумма делится на количество ежегодных взносов по ипотеке, если кредит уже был оформлен.

Если говорить о допустимой сумме ипотечного кредита, то банки готовы представить ссуду в размере от 300 000 руб. до 2 400 000 руб. на 2018 год.

Видео: суть военной ипотеки

Планируется заморозить сумму субсидии на размере в 245 880 рублей. Это понесет за собой ряд изменений:

| Когда банк выдает ипотеку, он располагает данными о накопленной сумме и составляет прогнозы на будущее | это необходимо для составления графика платежей и ежемесячной суммы. Заморозка субсидии приведет к тому, что банковским организациям придется пересмотреть график платежей |

| Увеличивается разница, которую придется внести военнослужащему после окончания субсидирования | это уменьшает выбор жилья, заставит отдавать предпочтение более дешевым вариантам |

| Банки могут уменьшить максимальную сумму займа | если сейчас она равна 2,4 млн.руб., то в дальнейшем будет снижена до 1,7 млн. руб |

| Многие банки | прекращают работу с данной программой |

| Дополнительные платные услуги заемщику | придется оплачивать из личных средств (например, страхование) |

От застройщика

Сейчас есть возможность самостоятельно выбирать – покупать квартиру у частного лица или у застройщика на стадии строительства или сдачи дома в аренду.

К выбору продавца нужно подходить основательно. Благо, большинство крупных банков сотрудничает с определенными строительными компаниями, имеющими высокий уровень надежности.

Материнский капитал

Дл недавнего времени использовать материнский капитал для погашения части задолженности было невозможно.

Использование материнского капитала в военной ипотеке имеет два нюанса:

| Квартира, покупаемая за счет средств материнского капитала и субсидии одновременно | оформляется в долевую собственность с детьми |

| Если покупка жилья осуществляется совместными усилиями обоих супругов | один вносит субсидию, другой – материнский капитал, то собственниками становятся оба супруга и дети |

По сути, использование средств семейного капитала осуществляется в обычном порядке, в дальнейшем участник программы сможет получить компенсацию в размере внесенной суммы.

Выданное количество денег

Так, в 2005 году военнослужащим перечислилось на счет в НИС 37 000 рублей. С учетом обесценивания рубля, в 2006 эта сумма выросла до 40 600 рублей. В 2007 военные получили уже по 82 800 рублей.

Сумма военной ипотеки рассчитывается ежегодно с учетом инфляции и удорожания недвижимости. Регион, звание и стаж не влияют на размер субсидии.

Накопленную сумму Министерство обороны может использовать для инвестирования и начисления процентов.

Плюсы и минусы

Для начала, рассмотрим особенности военной ипотеки:

| Формирование счета | производится из средств государственного бюджета |

| Средства можно использовать | только на покупку жилья (либо в денежной компенсации по истечении 20 лет) |

| Нельзя истребовать | накопленную сумму раньше установленных сроков |

| Ежегодно происходит индексация | с учетом инфляций и других валютных ставок |

| Начисления производятся ежемесячно | в размере 1/12 от обшей ежегодной суммы |

| Перечисления на счет в банке | производятся заемщиком через специальный интернет-сайт или автоматически |

| Разрешается погашать гражданскую ипотеку | без долевого разделения |

Если раньше военным приходилось ждать годами положенную им квартиру, то сейчас сроки стали намного лояльнее.

К другим плюсам относится:

| Возможность самостоятельного выбора жилья | по виду, размеру и расположению |

| Сумма начислений не зависит от звания военного | у всех равные права |

| Процентные ставки по ипотечному кредитованию значительно ниже | чем при оформлении ссуды гражданским |

| Начисления средств не прекращаются | после смерти военного |

Из минусов выделяется необходимость ожидания истечения трех лет до момента оформления ипотеки.

Многие банки выдвигают к недвижимости определенные требования, что ограничивает выбор жилья.

Дома застройщиков, с которыми сотрудничает выбранный банк, могут находиться неудобно в территориальном плане для семьи военнослужащего.

К другим минусам относится:

| Сумма невелика для крупных городов | часто ее не хватает для покупки нормального жилья, военнослужащему приходится добавлять личные средства |

| Максимальный возраст заемщика ниже | чем при обычной ипотеке |

| В случае увольнения военного перечисления прекращаются | и ипотека ложится на плечи заемщика |

О чем говорит закон

Он перетерпел несколько изменений, редактировался практически каждый год после вступления в силу.

Субсидия выплачивается в нескольких случаях:

- если военнослужащий прослужил 20 и более лет;

- в случае смерти военнослужащего;

- если военный был уволен по семейным обстоятельствам, при достижении предельного возраста или признании негодным, но прослужил 10 лет.

В законодательстве сказано, что если военнослужащий увольняется со службы по собственному желанию до достижения 10-летней выслуги, то все накопления возвращаются в госбюджет.

Таким образом государство призывает не увольняться со службы, если есть необходимость в улучшении жилищных условий.

Они могут направить субсидию на оформление ипотеки или получить компенсацию в денежном эквиваленте.

Какие банки предоставляют

Оформляется военная ипотека по специальной программе. Но имеется она не во всех кредитных учреждениях.

На сегодняшний день кредит можно оформить в следующих банках:

- Сбербанк России.

- ВТБ 24.

- Связь-Банк.

- Газпромбанк.

- Банк Зенит.

Например, в Сбербанке можно оформить ипотеку только для покупки жилья в готовом доме. Приобрести недвижимость в строящемся здании будет невозможно.

Процентная ставка

По программе военной ипотеки банки могут устанавливать процентную ставку от 9,5% до 13%.

Планируется уменьшить процентную ставку на 1-2%, что компенсирует военнослужащим отсутствие индексации субсидии.

В качестве первоначального взноса потребуется внести 10% от стоимости жилья.

Для этого можно использовать как накопленные субсидии, так и средства материнского капитала.

Процесс оформления

Чтобы оформить военную ипотеку, потребуется обратиться банк и уточнить условия кредитования для военнослужащих.

Если выносится положительное решение, то можно приступать к подготовке документов на недвижимость.

После предъявления всех необходимых документов они направляются банком в систему Росвоенипотеки для проверки.

После этого военнослужащий приступает к оформлению недвижимости в собственность.

Военная ипотека – это специальная программа для служащих вооруженных сил РФ, позволяющая получить жилье через три года после поступления на службу.

Погашение кредита производится из средств государственного бюджета, которые начисляются на индивидуальный счет военного.

Данный способ кредитования действует с 2005 года после отмены права на получения жилья в натуральном виде.

Максимальная сумма военной ипотеки

В современном обществе вопрос приобретения жилья крайне актуален. Значимой частью нашего общества являются военные, для которых существует военная ипотека, позволяющая обзавестись жилплощадью на льготных условиях. Следует разобраться, на какую сумму по военной ипотеке они могут рассчитывать и какие факторы могут на нее повлиять.

Военная ипотека является программой, направленной на улучшение жилищных условий военнослужащих, обеспечивая их ипотечным жильем при выполнении требований и условий контрактной службы.

Стоит отметить, что военная ипотека – одна из самых выгодных программ жилищного кредитования. Начиная с учебы в академии, для будущих военнослужащих открывается счет НИС, на который каждый месяц поступают денежные средства. Впоследствии копится сумма, используемая в дальнейшем для приобретения жилья.

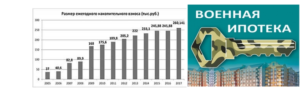

Программа военной ипотеки начала работать с 2005 года, следственно, военнослужащие, кто поступил на службу с этого момента, ежегодно получали начисления. Если задаваться вопросом суммы по военной ипотеке по годам, следует знать, что в 2005 году на НИС было переведено по 37000 рублей, в 2010 по 175600 рублей, в 2015 году на счета военных поступило по 245880 рублей.

Из-за кризиса 2014 года ежегодная сумма накоплений стала ниже запланированной. По плану 2014 года сумма по военной ипотеке в 2017 году должна была быть 287532 руб., но составила 260141 руб.

Возможно узнать и ее размер на ближайшее будущее. В 2018 году она планировалась в размере 309900 руб., но на деле составит 268465 руб.

Государство заверило военнослужащих, что последствия кризиса будут устранены, и они получат все надлежащие выплаты.

Порядок получения военнослужащим накоплений по военной ипотеке в 2018 году

Для граждан, имеющих стаж службы с 2005 года, максимальная сумма накоплений по военной ипотеке на 2017 год составила 2195901 рублей. Также военнослужащие, подавшие заявки на получение квартир до 2005 года, и не попадающие под программу, получат от государства жилье или денежную компенсацию до 2020 года.

Максимальная сумма в 2017 и 2018 годах

Раньше военнослужащие могли получить жильё несколькими способами, но с 2015 года действует только программа военной ипотеки.

Стоит разобраться в ее основных особенностях:

- каждый месяц на НИС поступают средства по программе ипотечного кредитования военных;

- на 2018 год максимальная сумма по военной ипотеке составит 2464366 рублей;

- используя программу, военнослужащий в праве выбирать, в каком регионе приобретать жилье;

- под нее попадает недвижимость как с первичного, так и со вторичного рынка;

- для участия в программе необходимо подать заявление непосредственному руководителю, офицеры участвуют в ней автоматически;

- при получении кредита для покупки недвижимости первый взнос и ежемесячные платежи выплачиваются из субсидий;

- после трех лет участия в программе можно использовать накопившиеся средства для погашения первого взноса, а дальше получить ипотеку в банке;

- максимальная сумма, выдаваемая кредитными организациями по военной ипотеке в 2017 году несколько разнится (например, в Сбербанке это – 2,33 млн. рублей, а в ВТБ – 2,29 млн. рублей).

Порядок покупки жилья по военной ипотеке

Важно помнить, что при использовании военной ипотеки имеется ограничение по возрасту – 45 лет в большинстве банков, так что срок, за который должен быть погашен кредит, может быть маленьким.

Условия военной ипотеки

Есть ряд банков, предоставляющих военнослужащим возможность получить такой кредит. На примере программ Сбербанка и ВТБ будут разобраны выгоды и условия ипотечного кредитования для военных.

В Сбербанке

Сбербанк предлагает ипотеку на льготных условиях для военнослужащих на покупку готового жилья. Основные условия – годовая ставка 9,5% годовых, сумма военной ипотеки в Сбербанке достигает 2,33 млн рублей, первоначальный взнос от 15%, а максимальный срок выплат 20 лет. Требования к заемщику – участие в программе и возраст не менее 21 года.

Максимальная сумма по военной ипотеке, согласно условиям Сбербанка в 2017 году

В Банке ВТБ

Обратившись в ВТБ стоит рассчитывать на ставку от 9,7% годовых, срок кредита до 20 лет и ограничение в возрасте на момент последней выплаты в 45 лет. Сумма, выдаваемая военным в ВТБ достигает 2,29 млн рублей. Первоначальный взнос от 15% и зависит от типа приобретаемого жилья.

Процентная ставка и максимальная сумма, на которую можно получить военную ипотеку в банке ВТБ

Важные нюансы программы

У многих военнослужащих могут возникнуть вопросы касательно программы помощи в приобретении жилья. Что произойдет при увольнении, на что рассчитывать при сокращении?

Если сокращение происходит по состоянию здоровья, когда военный отслужил 10 и более лет, накопления никуда не пропадут, нужно будет лишь доплатить сумму, полученную в финансовой организации под льготный процент.

Когда же военнослужащий решил уволиться сам или был уволен раньше, чем наступили 10 лет службы, сумма накоплений аннулируется. Также произойдет, если его уволили из-за несоблюдения условий контракта. За разглашение военной тайны стаж роли не сыграет. В этих случаях, сумма, начисленная полностью вернется в государственный бюджет.

Заключение

Военнослужащие могут рассчитывать как на помощь государства в приобретении жилья, так и на льготные условия, предлагаемые банками, в частности, Сбербанком и ВТБ 24.

При службе с 2005 года максимальная сумма военной ипотеки на 2017 год составляет 2195901 рублей.

Но чтобы воспользоваться этой суммой по военной ипотеке, необходимо отслужить не менее 10 лет без нарушений или же накопления могут сгореть.

Какой максимальный кредит по военной ипотеке?

Часто можно услышать вопрос о том, на какой максимальный кредит можно рассчитывать по военной ипотеке в 2018 году? Сегодня мы расскажем вам о том, какие банки работают с данной программой и на каких условиях.

Итак, военная ипотека — это специализированный формат кредитования для особой категории заемщиков, а именно — для военнослужащих, которые состоят в Накопительной Ипотечной Системе.

Став её участником, они смогут претендовать на льготный кредит, когда практически вся сумма ежемесячных взносов оплачивается за счет государства, а именно — за счет тех накоплений, которые переводятся на счет в НИС каждому участнику.

Существует ограниченный перечень компаний, которые готовы предоставить кредитование на данных условиях. Далее мы предложим вам на выбор несколько выгодных предложений, на которые стоит обратить внимание.

Если верить официальной информации от банков, предоставляющих ипотечные кредиты по данной программе, то максимальный величина займа, на который может рассчитывать заемщик, составляет около 2,8 млн. рубл. Подробнее о военной ипотеке рассказано здесь.

При этом разные банки предлагают различные суммы для оформления:

- Банк Зенит — до 2,8 млн. руб. по первичному и до 2,1 млн. руб. вторичному рынку;

- Примсоцбанк — не более 2,7 млн. рублей;

- Сбербанк России — до 2,220 млн. рублей;

- Абсолют банк — 2,220 миллионов;

- Связь-банк — до 2,22 млн. рублей;

- Банк ВТБ 24 — до 2,2 млн. рублей;

- Газпромбанк — до 2,150 млн. рубл.;

- АктивКапитал Банк совместно с АИЖК предлагает до 2,1 миллиона;

- Бинбанк, Банк Жилищного Финансирования, Банк Россия — до 2,1 млн. рубл.;

- ФорБанк и Эксперт Банк — здесь можно получить не более 2,1 млн. рублей.

- ФК Открытие — макс.сумма до 2,009 млн. рублей,

- Россельхозбанк — не более 1,950 миллионов.

Максимальная сумма очень сильно привязана к двум характеристикам – размеру накопительного счета в НИС и размеру собственных накоплений заемщика. Чем больше будут эти два показателя, тем больший величина займа можно получить.

Отметим, что большинство банков, в частности Сбербанк России и банк ВТБ 24 предоставляет ипотечные кредиты в размере до 80% от расчетной стоимости приобретаемого жилья. Соответственно, вам нужно будет внести часть от суммы собственными средствами, это, так называемый, первоначальный взнос.

Если говорить о размере ежегодного накопительного взноса, то:

- в 2012 он был на уровне 205 тысяч 200 рубл.,

- в 2013 году – 222 тысяч рубл.,

- в 2014 увеличился до 233100 рубл.,

- в 2015 — составил 245 880 руб.,

- в 2016 — 245 880 рублей,

- в 2017 — 260 141 руб.

Для расчета вашего кредита был специально создан калькулятор военной ипотеки, его вы найдете здесь.

Воспользоваться выгодами программы могут только те, кто.

- На момент окончания срока кредита будет моложе 45лет.

- Не меньше 3-ех лет принимает участие в накопительной ипотечной системе НИС.

- Имеет хорошую кредитную историю.

- И, конечно же, работает военнослужащим.

Для получения нужно собрать документы по заранее определенному списку и подать заявление вашему вышестоящему руководству. Затем его рассмотрят и вынесут решение, подходите ли вы для участия, полная инструкция о том, как стать участником Военной ипотеки дана в этой статье.

Как только пройдет 3 года с начала участия, вы сможете подобрать себе подходящее жилье, и обратиться со своим свидетельством и паспортом в одну из банковских компаний, чтобы оформить кредитный договор. Желательно обратиться также в банки, которые поддерживают такие программы, чтобы узнать детальные условия.

Планируется, что программа ипотеки военных заканчит свое действие. Жилье для военнослужащих больше строиться не будет, на смену придут единовременные денежные выплаты (ЕДВ), размер которых также составит не менее 2 млн. рубл. Планируется, что данные выплаты начнутся уже в январе следкющего года.

Как при наличии «Военной ипотеки» забрать деньги?

Бесплатная консультация юриста

Оглавление: [скрыть]

- Когда можно забирать деньги с именных счетов?

- Каков порядок получения накоплений на ипотеку (НИС)?

Часто задают вопрос: у многих военнослужащих есть Военная ипотека, забрать деньги можно или нет? В каких случаях это допустимо сделать? У большинства людей, задающих подобные вопросы, возникает желание воспользоваться накопленными на именных счетах суммами. Но не все так просто. Чтобы это сделать, надо удовлетворять определенным критериям, установленным российским законодательством.

Когда можно забирать деньги с именных счетов?

В законе №117 от 20.08.2004 есть специальный пункт 11, который указывает, если есть Военная ипотека, как забрать деньги, в каких случаях это возможно:

- Сумму можно снять при приобретении квартиры в собственность или для других целей, если военнослужащий имеет право на вынос и употребление этих средств.

- Возможно использование этих денег на приобретение в собственность жилья и земельного надела, где стоит это дом или его часть.

- Целевой заем под жилье может употребляться для приобретения квартиры при участии военнослужащих в долевом строительстве.

Если человек не использовал накопленные средства на ЦЖЗ, то в законе есть подпункт, который говорит о том, как вернуть деньги по «Военной ипотеке»:

- Если общая продолжительность службы человека в армии составила 20 и более лет (сюда входит и льготное исчисление), тогда он имеет право снять деньги со счета.

- Если общий срок выслуги — 10 и более лет, а человек уволен по организационному или штатному сокращению или при признании его негодным (частично годным) к военной службе, при выявлении семейных обстоятельств, препятствующих дальнейшему прохождению службы, или достижении предельного возрастного порога, установленного для нахождения в вооруженных силах. Во всех перечисленных случаях человек может снять деньги с ипотечного счета.

- При признании медицинской комиссией военного больным и негодным для службы в армии без различных ограничений минимальной выслуги.

Во всех вышеперечисленных случаях военнослужащий имеет полное право снять накопленные на именном ипотечном счету деньги и употребить их по своему разумению. Для этого он должен подать рапорт, пойти в банк и, предъявив соответствующие документы, снять деньги со счета.

Если военнослужащий, у которого есть именной ипотечный счет, погиб при исполнении своего долга или государство объявило его пропавшим, то после предоставления определенной государством документации денежные накопления передаются семье погибшего.

http:

В таком случае ЦЖЗ официально поменяет свой статус и становится безвозмездной субсидией для военнослужащего, а долг участника накопительной ипотечной системы будет считаться полностью погашенным.

Как снять накопления по военной ипотеке?

Накопительно-ипотечная система (НИС) России позволяет военнослужащим приобрести жильё за счёт государственных субсидий. Необходимо помнить, что быстро получить военную ипотеку без кредита не получится.

Сначала военнослужащий должен подать рапорт, в котором необходимо изъявить желание стать участником данной системы.

После этого необходимо ждать включения в реестр НИС, и лишь спустя три года можно будет заключать кредитный договор на приобретение жилья.

Согласно законодательству увеличен предельный срок военной службы с 45 до 50 лет. Однако на сегодняшний день банки продолжают выдавать ипотеку с расчётом на то, что она должна быть погашена до 45 лет.

Фактически военная ипотека до 50 лет еще не действует. Однако по прогнозам в ближайшее время все расчеты будут производиться с учетом увеличения предельного срока военной службы.

Это значит, что участник системы может рассчитывать на большую сумму кредита и на более длительные сроки для его выплаты.

Существует два источника формирования накоплений по военной ипотеке:

- Взносы из федерального бюджета, которые раз в год индексируются.

- Доход от инвестиций.

Накопленные на счету военнослужащего финансовые средства, можно инвестировать только в высоконадёжные активы, одобренные ФГКУ «Росвоенипотека».

Рассчитать размер средств на именном счёте достаточно просто, используя нижеприведенную таблицу.

| 2017 | 260141 | 21678 |

| 2016 | 245880 | 20483 |

| 2015 | 245880 | 20483 |

| 2014 | 233100 | 19425 |

| 2013 | 222000 | 18500 |

| 2012 | 205000 | 17083 |

| 2011 | 189800 | 15816 |

| 2010 | 175600 | 14633 |

| 2009 | 168000 | 14000 |

| 2008 | 89900 | 7491 |

| 2007 | 82800 | 6900 |

| 2006 | 40600 | 3383 |

| 2005 | 37000 | 3083 |

При военной ипотеке кредит гасит государство. Для получения квартиры в собственность, военнослужащий должен отслужить 20 лет. Однако в некоторых случаях у военнослужащего может возникать долг по военной ипотеке:

- Не произошла индексация военных накоплений. В таком случае недостающая сумма закрепляется за военнослужащим.

- Военнослужащий уволился по собственному желанию либо причиной увольнения стало невыполнение обязанностей по контракту.

Накопления могут не индексироваться в связи с финансовым кризисом в стране. Такой вариант развития событий происходил в 2016 году. Согласно постановлению 115 правительства РФ от 18 февраля 2016 года накопления на счетах военнослужащих, участвующих в НИС, не могут уменьшаться, а индексация должна быть ежегодной. Государство обещает, что проблема не повторится.

Во втором случае все довольно просто. При увольнении по собственному желанию или по несоблюдению контракта, военнослужащий гасит ипотеку самостоятельно.

Военная ипотека является целевым жилищным займом, поэтому в большинстве случаев снять накопления по военной ипотеке можно только на приобретение квартиры, дома или земельного участка, на котором расположен дом или его часть.

В некоторых случаях снять деньги и обналичить по военной ипотеке можно и без приобретения жилья:

- Если военный стаж составляет 20 и более лет.

- Если стаж составляет 10 и более лет и человек уволен по сокращению, по состоянию здоровья либо по достижению предельного возрастного порога.

- При признании военнослужащего больным и негодным для дальнейшей службы.

Многие люди, участвующие в программе НИС, сталкиваются с невозможностью взятия ипотечного кредита. Некоторые имеют плохую кредитную историю, либо просто не хотят связываться с оформлением ипотеки.

В таких случаях возможно приобретение квартиры по военной ипотеке без привлечения ипотечного кредита. Таким вариантом можно воспользоваться, только если накоплений на счету НИС достаточно для совершения покупки.

Купить квартиру без ипотеки гораздо выгоднее, в этом случае проценты по кредиту платить не придётся.

Чтобы воспользоваться накоплениями, достаточно написать рапорт, указав при этом основания для получения денежных средств. Обязательно необходимо указать номер счета и все реквизиты банка.

В течение месяца положенные по закону денежные средства поступят на банковский счёт военнослужащего. В этом случае возможна покупка дома по военной ипотеке без кредита за накопления на именном счёте.

Главное найти дом, стоимость которого будет не больше накопленной суммы средств, либо же добавить деньги из личных сбережений.

Если принято решение о покупке недвижимости, его необходимо реализовать как можно раньше. Для этого необходимо найти подходящий объект недвижимости и отнести в банк все документы на приобретаемое жильё. Спустя некоторое время банк вынесет решение о выдаче ипотеки, либо об отказе.

При согласии банка на выдачу ипотеки подписывается кредитный договор и договор целевого жилищного займа. Далее происходит поступление средств по военной ипотеке на банковский счёт. Договора купли-продажи разного рода недвижимости можно найти на сайте ФГКУ «Росвоенипотека». Такой договор оформляется и подписывается, после чего продавец недвижимости получает деньги из банка.

Если жилье приобретено в военную ипотеку, уволиться из армии по собственному желанию не получится.

- Льготные процентные ставки.

- Военная ипотека гораздо выгоднее гражданской.

- Воспользоваться программой НИС может любой военнослужащий, независимо от наличия у него собственного жилья.

- Неограниченная свобода выбора. Военнослужащий сам выбирает подходящий для него вид жилья, его площадь и месторасположение.

- Приобрести квартиру или дом можно в любом регионе Российской Федерации.

- Военнослужащий имеет право пользоваться служебным жильем даже после приобретения своего собственного (например, если приобретенная квартира находится далеко от места службы).

Кроме того на военной ипотеке можно заработать, ведь приобретённая квартира – это своего рода инвестиция. Такую квартиру при желании можно сдавать, получая при этом доход «на руки» и расходуя эти деньги по своему усмотрению.

Основные проблемы военной ипотеки связаны с тем, что она предполагает особые требования к приобретаемой недвижимости. По военной ипотеке можно приобрести жильё, имеющее свою кухню, ванную и туалет. Кроме этого, квартира должна соответствовать определённым качественным критериям, таким как:

- Отсутствие деревянных перекрытий.

- Жилье не должно быть старым или находиться в аварийном состоянии.

- Жилье должно быть построено после 1970 года.

- Недвижимость должна быть освобождена от претензий третьих лиц.

Прежде чем воспользоваться военной ипотекой, необходимо учитывать два основных нюанса. Приобретённое жильё будет находиться в ипотеке еще много лет, не принадлежа при этом военнослужащему.

В этом случае есть два залогодержателя — банк-кредитор и ФГКУ «Росвоенипотека».

До погашения ипотеки военнослужащий должен сохранить своё место работы, иначе платить за жильё придётся из собственного кармана.

После увольнения по собственному желанию или за какую-либо провинность бывший военнослужащий может оказаться в сложной ситуации. Особенно нелегко придётся тем, у кого небольшая выслуга лет.

Иногда при увольнении военнослужащий сохраняет своё право на накопления. В этом случае он получает дополнительные средства на погашения ипотеки. Если этого не хватит для полного погашения кредита, разницу придется доплатить самостоятельно.

Если военнослужащий уволился после 20-летней выслуги, на допсредства он прав не имеет. Оставшийся ипотечный кредит придётся платить самостоятельно.

Зная эти нюансы, стоит хорошо подумать, прежде чем соглашаться на военную ипотеку. Данный вид ипотеки напрямую зависит от того, как будет складываться карьера военнослужащего. При увольнении можно потерять всё.

На сегодняшний день военная ипотека имеет массу возможностей, но некоторые моменты всё также нуждаются в поправках. Ранее военнослужащие имели возможность приобретать только вторичное жилье, сегодня появилась возможность приобретать квартиры и в новостройках. Немаловажной стала возможность объединения средств в семье военнослужащих, участвующих в НИС, для покупки одной большой квартиры.

В дальнейшем государство планирует предпринять ряд действий, которые помогут сделать военную ипотеку более востребованной:

- Продлить срок действия Свидетельства участника НИС на заключение договора займа.

- Исключить появление «долговых хвостов» из-за прекращения индексации.

- Увеличить сумму накопительного взноса для многодетных семей.

- Обеспечивать военнослужащих дополнительными выплатами после 20-летней выслуги.

- Разрешить использование военной ипотеки совместно с материнским капиталом.

Разберёмся с наиболее популярными вопросами о военной ипотеке.

Выбор банка для покупки жилья по военной ипотеке: какую сумму можно получить и под какой процент?

Начнем с самого важного вопроса.

Сколько денег дают по военной ипотеке?

Напомним, чтобы приобрести жильё по военной ипотеке, военнослужащий должен быть участником НИС в течение 3х лет, по истечение которых у него и возникает право на приобретение жилья по военной ипотеке. Подробнее про получение свидетельства участника НИС. В его распоряжении будет сумма:

- Накопленная от 3х летнего участия в системе, а это около 700 тысяч рублей (он же ЦЖЗ).

- Ежемесячные платежи, осуществляемые Росвоенипотекой в размере 20 490 рублей в месяц (данные за 2016г).

- А также льготный ипотечный кредит от банка, максимальная сумма которого на конец 2016г составляет 2.4 млн. рублей, которую, однако, на практике банки редко дают.

И если с 3-х летними накоплениями от взносов всё более менее понятно, так как сумма здесь известна, то выдача кредита от банка для многих остаётся темным местом, вызывающим множество вопросов.

Предоставляемая банком сумма не зависит от дохода военнослужащего, но зависит от выслуги лет, и сколько ему осталось служить до наступления 45-летнего возраста. Также, сумма, выдаваемая по военной ипотеке, зависит от приобретаемого жилья.

На сегодняшний день для военнослужащего доступно 3 типа жилья – первичка (новостройки), вторичка и дом с земельным участком (также вторичка).

Какие требования предъявляют банки к приобретаемому объекту недвижимости можно посмотреть здесь.

Какой банк даёт больше денег на военную ипотеку — пожалуй, самый насущный вопрос от военнослужащих. На официальном сайте Росвоенипотеки есть список банков, работающих по программе военной ипотеке. Эту информацию можете посмотреть у нас на сайте.

Основные требования банков к военной ипотеке

Базовые требования по ипотечному кредиту у банков схожи с гражданской ипотекой. А именно:

- Отсутствие комиссии за выдачу кредита;

- Обязательное страхование приобретаемого объекта недвижимости;

- Обязательный залог под приобретаемый объект недвижимости;

- Для подачи заявки обязательное предоставление свидетельства НИС;

- Срок кредита – до 15 лет или до наступления предельного возраста военнослужащему (45 лет);

- Отсутствие комиссии за досрочное погашение.

Новостройки

Для данного типа недвижимости следует уточнять список аккредитованных объектов, которые подходят для военной ипотеки.

Какие банки выдают ипотечный кредит военнослужащим:

- Газпромбанк;

- Банк Зенит;

- Связьбанк;

- ВТБ24;

- РНКБ;

- Сбербанк;

- Россельхозбанк;

- Банк Россия;

- Открытие;

- АИЖК.

Открыть PDF документ с подробными цифрами банков по новостройкам.

Вторичное жилье

Список банков:

- Газпромбанк;

- Зенит;

- Сбербанк;

- ВТБ24;

- Связьбанк;

- АИЖК;

- РНКБ;

- Банк Россия.

Открыть PDF документ с подробными цифрами банков по вторичному жилью.

Жилой дом с земельным участком

На момент подготовки материала, данный тип кредита выдавал 4 банка:

- Сбербанк;

- ВТБ24;

- Связьбанк;

- РНКБ.

Подробные условия можно получить на сайте самого банка или в их отделениях.

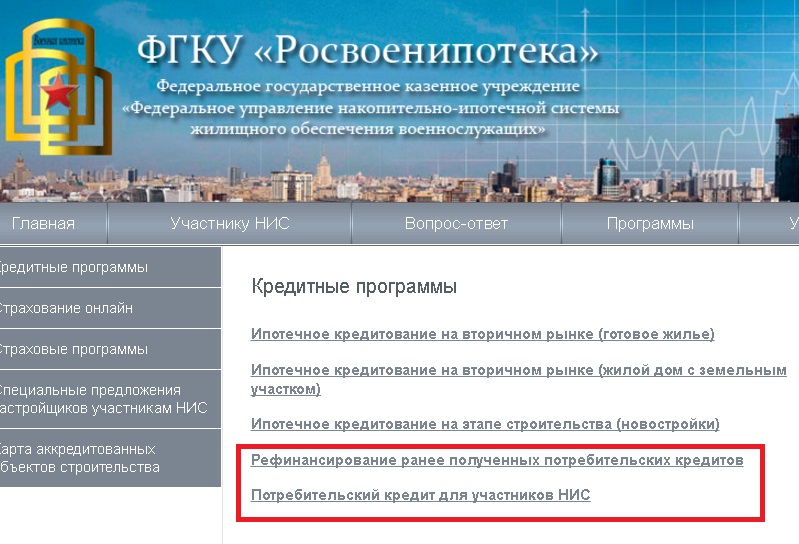

Добавьте потребительский кредит

Также отметим, что на сайте Росвоенипотеки появилась информация о том, что Газпромбанк рефинансирует ранее взятые потребительские кредиты военнослужащих, а также несколько банков (Газпромбанк, Связьбанк и банк Зенит) выдают обыкновенные потребительские кредиты военнослужащим.

Это может быть полезно. К примеру, если Вы хотите значительно снизить ежемесячные платежи перед оформлением ипотеки, то можно рефинансировать старые долги.

Или добавить некоторую сумму потребительским кредитом уже после получения ипотечного кредита, скажем на ремонт, или закупку мебели. Также могут быть ситуации, когда Вам просто НЕ нужно брать ипотечный заем в банке (оплата только от Росвоенипотеки), а взять обычный потребительский кредит.

О том, как правильно приобрести жилье по военной ипотеке смотрите статью «Порядок приобретения жилья по военной ипотеке», которая является простым пошаговым руководством к действию.

Максимальная сумма кредита военной ипотеки

Согласно социальной политике в нашей стране каждый военнослужащий должен быть обеспечен жильем по специализированной кредитной программе – военная ипотека.

То есть, все участники накопительно-ипотечной системы получают банковский займ на определенных условиях, само собой, с государственной поддержкой.

Согласно политике кредитно-финансовой организации максимальная сумма кредита военной ипотеки просчитывает именно она, стоит ответить на вопрос, на какую сумму жилищного кредита могут рассчитывать военнослужащие.

О программе

В первую очередь стоит ответить на вопрос, что такое военная ипотека. На самом деле, это государственная программа, согласно которой государство обеспечивает жилье военнослужащих за счет бюджетных средств.

Если коротко, то схема кредитования выглядит следующим образом: заемщик обращается в банк за жилищным займом и определяется с недвижимостью, государство оплачивает первоначальный взнос, а выплаты по кредиту осуществляет Министерства обороны.

Воспользоваться программой могут только участники накопительно-ипотечной системы. Чтобы им стать нужно пройти несколько этапов:

- Для начала нужно подать рапорт об участие в НИС. Все участники фиксируются в реестре Минобороны и имеют собственную карточку. Причем заявить о своем желании участвовать в НИС могут все военнослужащие независимо от наличия у них в собственности, их семейного положения и прочих факторов, главное условие – контракт на долгосрочную военную службу.

- Все заявки тщательно обрабатываются и передаются в департамент жилищного обеспечения.

- После того как заявитель пройдет все проверки ему присвоят индивидуальный счет, на которой из Федерального бюджета будут поступать денежные средства ежегодно.

На самом деле, данные программы имеет несколько особенностей и нюансов.

Например, денежные средства можно направить не только на обеспечение себя жильем, по истечении 20 лет можно получить наличные и распорядиться им по собственному усмотрению.

Если военнослужащий не отслужил 20 лет, то претендовать на материальную помощь он не может, точнее, может только в некоторых случаях, например, если он вынужден покинуть службу по состоянию здоровья.

В общем, простыми словами государство полностью берет на себя ответственность по выплате ипотечного кредита военнослужащим. Правда, в этом есть и ряд минусов, например, если контракт был расторгнут ранее установленного срока, то заемщик должен будет своими силами погасить ипотечный займ перед банком плюс вернуть в бюджет потраченные на него средства на протяжении 10 лет.

Максимальная сумма ипотеки

Теперь вернемся к первостепенному вопросу, а именно, какой максимальный размер военной ипотеки в различных банках, в частности, в Сбербанке. На самом деле вопрос строго индивидуальный и зависит, а он только от внутренней политики самой кредитно-финансовой организации. Кроме всего прочего, далеко не все банки принимают участие в финансировании военной ипотеки.

Итак, сначала обратимся к вопросу, сколько составляют накопления, а точнее, какую сумму государство ежегодно перечисляет на счет военнослужащего. Программа начала свои действие 2005 года, кстати, до этого периода военнослужащие были обеспечены жильем от государства.

На тот момент сумма взноса составляла всего 37000 рублей, в 2017 году военнослужащие получили 260141 рубль, к 2018 году планируется поднять выплату еще на 8000 рублей.

Отсюда следует, что выплаты по кредиту должны составлять не более 260 тысяч в год именно отсюда рассчитывается максимальная сумма ипотечного кредита, а именно чтобы ежемесячный платеж не превышал 21000 рулей.

Военная ипотека в Сбербанке

Максимальная сумма военной ипотеки Сбербанка на 2017 год 2 млн 330 тысяч рублей. Ставка по кредиту составляет 9,5% в год максимальный срок до 20 лет. Возраст заемщика должен быть не менее 21 года и не более 45 лет на момент возврата жилищного кредита.

Минимальный первоначальный взнос от 20% от стоимости объекта недвижимости. здесь для того чтобы оформить кредит подтверждать ежемесячный доход не нужно понадобится лишь свидетельство о праве получение жилищного кредита по накопительно-ипотечной системе.

Возврат кредита осуществляется следующим образом: ежемесячный платеж составляет 1/12 от ежегодного взноса в соответствии с Федеральным законом на год погашения.

Военная ипотека в Зенит банке

Ипотечное кредитование будет напрямую зависеть от выбранного объекта недвижимости для покупки квартиры в новостройке процентная ставка 10,9% в год максимальная сумма кредита до 2 млн 800000 рублей, на покупку жилья на вторичном рынке условия следующие ставка 10,09% в год максимальная сумма 2600000 рублей. Максимальный срок кредитования не определен, то есть банк выдает кредит на срок до наступления заемщику 45 лет. Выплата займа осуществляется за счет взносов на лицевой счет военнослужащего и за счет собственных средств.

Абсолют Банк

Здесь военнослужащий также может получить ипотечный кредит сроком до 20 лет или до наступления заемщику 45 лет. Максимальная сумма ипотечного кредита 2220000 рублей.

Процентная ставка по кредиту 10,9% годовых, первоначальный взнос от 20% от стоимости объекта.

Чтобы получить здесь кредит не нужно подтверждать свой доход, достаточно предоставить документ, подтверждающий право на получение жилья в рамках военной ипотеки.

Таким образом, система военной ипотеки довольно простая: военнослужащий вступает в программу, ежегодно получает выплаты из Федерального бюджета, а по истечении 3 лет может уже обратиться в банк за ипотечным кредитом.

Первоначальный взнос по ипотеке – эта сумма накопление за первые три года, а ежегодные поступления будут направлены на погашение ипотечного кредита.

Именно от этого будет зависеть максимальный размер кредита по военной ипотеке, кстати, ежегодно банки могут увеличивать максимальную сумму ипотечных кредитов для военнослужащих.