Содержание

Расчет командировки в 2019 году с примерами

В этой статье мы подробно покажем расчет командировки в 2019 году на примерах. Ведь командировка включает в себя несколько видов выплат, и все они отличаются друг от друга и иных выплат по технологии расчета. Мы остановимся на каждой, объясним все нюансы, и предоставим образцы расчета.

Какие выплаты положены сотруднику в командировке в 2019 году

Прежде чем показывать расчеты командировки в 2019 году, важно определиться, в каких случаях их необходимо производить. Командировка – это выполнение определенной работы в другом городе вне основного рабочего места по заданию компании. Она оформляется на основании приказа директора фирмы.

Если сотрудник, например, пилот, проводник, водитель междугороднего автобуса и т.д. Иными словами, разъезды – это его служебные обязанности, это уже не командировка. И здесь подсчеты будут совсем иными.

С 2019 года действуют новые правила по командировкам. Эксперты журнала «Зарплата» собрали все самые важные разъяснения чиновников по командировкам, показали на примерах контрольные даты по НДФЛ, привели примеры проводок по зачету НДС.

Узнать про новые правила

Когда служащий едет в командировку, организация выплачивает ему:

- Средний заработок, исходя из числа рабочих дней командировки;

- Командировочные (это оплата проезда, проживания, иных нужд);

- Суточные (в них входит в первую очередь питание и оплата дневных нужд, связанных со служебной необходимостью).

В совокупности эти доходы и составляют оплату командировки, расчет которой мы и рассмотрим дальше.

Средний заработок в 2019 году

Для подсчета среднего заработка при оплате командировки в 2019 году в первую очередь устанавливается расчетный период. Он равен 12 месяцев предшествовавших месяцу командирования работника. Если сотрудник трудится недавно, то берется то число месяцев, которое он фактически отработал.

Расчет среднего заработка для оплаты командировки делается по такой формуле:

Чтобы воспользоваться формулой, нужно просчитать три величины:

- Доход за расчетный период;

- Число рабочих дней, отработанных служащим;

- Число дней командировки.

К доходам относятся все выплаты, которые платятся сотруднику в качестве зарплаты: оклад, премии, выслуга, надбавки и т.д. Исключаются отпускные, пособия по листу нетрудоспособности, командировка, любая социалка (смотрите пример ниже).

Важно! Работник находится командировке, в это время всему коллективу компании индексируют зарплату, то средний заработок также индексируется.

Чтобы определить количество реально отработанных рабочих дней, нужно знать число таких суток в расчетном периоде. Из этого числа вычесть рабочие дни, выпавшие на отпуск, болезнь, командировку.

Пример. Феофанова Е.П. с 10.04.2019 направлена в командировку. Для этой даты расчетным периодом будет апрель 2018 – март 2019. На него приходится 248 рабочих дней. Однако в июле 2018 Феофанова была в отпуске. Отдых захватил 20 рабочих дней.

248 – 20 = 218 дней. Это и будет количеством фактически отработанных рабочих дней за расчетный год.

Обратите внимание

Возвращаясь к формуле, остается прояснить вопрос, сколько дней командировки оплачивать. В расчете средней зарплаты для командировки в 2019 году участвуют только рабочие дни деловой поездки работника.

Как же быть, если человек вынужден был все же трудиться в выходной. Тут два варианта:

- Оплатить выходные дни в двойном размере;

- Оплатить обычно, но после возвращения рабочего, предоставить ему эти дни в качестве отгула.

Обращаем ваше внимание! Если расчет по средней зарплате резко отличается в меньшую сторону, от аналогичных вычислений по окладу. Можно сделать доплату командированному, но подобная практика должна быть прописана в документах предприятия.

Пример расчета командировки

Пример 1. Работник трудится в компании давно.

Сермяжный В.Д. был отправлен руководителем ООО «Радость» в город Екатеринбург, для участия в семинаре по современным компьютерным технологиям. Семинар длился с 10 апреля по 16 апреля 2019 года, из них рабочими были только 5 дней, а субботу и воскресение участники сессии отдыхали.

Возьмем такие данные:

| Расчетный период | апрель 2018 – март 2019 |

| Рабочих дней в периоде | 248 |

| Дни, когда Сермяжный не работал |

Суточные при командировках в 2019 году: размеры выплат по России, СНГ, за границу

При осуществлении хозяйственной деятельности организация может направлять своих сотрудников для выполнения поставленных руководством заданий.

Когда работники находятся в служебных поездках, согласно законодательству, за ними сохраняется место работы, а работодатель производит начисление зарплаты исходя из среднего заработка.

Также командируемым полагаются суточные при командировках в 2019 году, которые определяются так же как и в предыдущие годы.

Изменения по суточным в 2018-2019 году

На протяжении нескольких лет законодатели пытаются исключить из состава командировочных расходов понятие суточных, под которыми понимаются суммы выделяемые в определенном размере сотруднику в командировке на каждый день для покрытия дополнительных расходов в командировке.

В настоящее время порядок расчет, нормирование суточных в командировке, а также процесс нормирования действуют так же как и в предыдущие годы.

В 2018 году в регионах появился новый сбор — курортный сбор, который уплачивается лицами, приезжающими в данные регионы и находящимися на их территории более 24 часов.

Сегодня на курортный сбор перешли следующие субъекты федерации – Республика Крым, Краснодарский, Алтайский и Ставропольский края. В среднем его размер по регионам будет определять в сумме 50 рублей на каждого человека за каждый день пребывания.

Внимание: поэтому при направлении работников в эти регионы, необходимо в командировочные расходы закладывать суммы, предназначенные для уплаты данного обязательного платежа.

Например, если отправить в служебную поездку работника на семь дней, нужно включить в расходы суммы в среднем 350 рублей на курортный сбор.

Размер суточных при командировках в 2019 году

Суточные при командировках в 2018 году и 2019 году нормируется как самим хозяйствующим субъектом, так и со стороны государства в виде фиксации нормы суточных в НК РФ.

Каждое предприятие утверждает размер суточных из расчета каждый день в своих нормативных актах, например, в Положение по командировках. Они необходимы для правильного включения расходов по командировки в базу по налогу на прибыль.

Внимание: нормирование суточных законодательными актами принимается с целью осуществления правильного исчисления НДФЛ и социальных взносов.

Если утвержденные нормы предприятия больше действующих размеров, закрепленных в законодательстве, то с превышения их компания как налоговый агент должна исчислять НДФЛ по каждому работнику, направленному в командировку.

Данные правила действуют, когда определяется размер суточных при загранкомандировках в 2019 году.

По России

Оформление командировки сотрудников регулируется, прежде всего, нормами локального характера, закрепленными в актах самого предприятия.

Размер суточных определяется каждым субъектом самостоятельно исходя из существующих финансовых возможностей организации, а также целей командировок которые нужно достичь при направлении в служебную поездку работников.

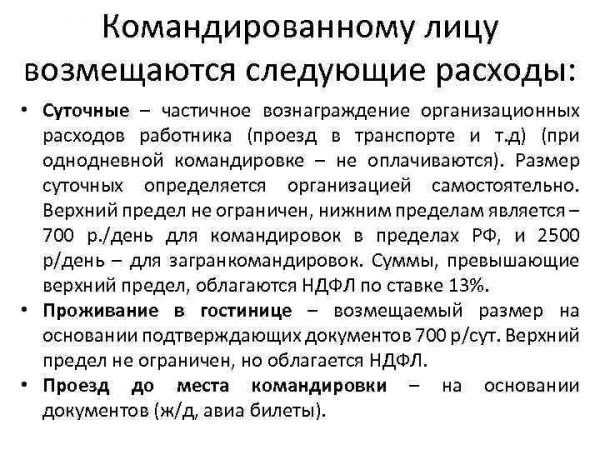

Установленный размер компания должна зафиксировать во внутренних нормативах фирмы, например, в положении о командировках. В НК РФ определены суточные за 1 день командировки в 2019 году в сумме 700 рублей.

Важно

Многие предприятия, чтобы избежать дополнительных расчетов и уплаты дополнительных платежей предпочитают устанавливать размер суточных в этой же сумме.

Ограничение подобных расходов используется, также когда работника предстоит командировка на один день. Ведь суточные при таких командировках не выплачиваются.

Внимание: для целей исчисления налога на прибыль придерживаться норм, зафиксированных в НК РФ не считается обязательным. Если суточные на каждый день закреплены предприятием, то они в расходы включаются в полной сумме.

Отправление сотрудника в служебную поездку в страны СНГ считается частным случаем заграничной поездки. Поэтому хозяйствующему субъекту следует руководствоваться нормами, которые разработаны у него для поездок в иностранные государства.

Они также должны быть зафиксированы в локальных актах предприятия. НК РФ нормирует их в сумме 2500 рублей за каждый день командировки.

У служебных поездок в страны СНГ существует одна важная особенность — при пересечении границ с этими государствами согласно Таможенному законодательству штампы в загранпаспорте не проставляются.

Внимание: для подтверждения количества дней командировки в этих случаях используются проездные билеты.

Учитывать также следует следующее правило:

- день прибытия в страну назначения — нормируется по размеру суточных для загранпоездок.

- День возвращения в собственную страну – нормируется по размеру суточных, действующих на территории России.

За границу

Суточные при командировках в 2019 году за границу также устанавливаются внутренними нормативами организации. Кроме этого, действует Постановление №812, к котором устанавливаются размеры суточных исходя из страны нахождения работника.

Однако этот документ обязателен к исполнению только компаниями бюджетного сектора. Все остальные могут его использовать по желанию, либо на его основе разработать собственные нормативы.

Внимание: учтите, что для целей расчета налогов установлен лимит суточных в размере 2500 рублей. На сумму, превышающую этот предел, необходимо будет начислить налог НДФЛ, а также отчисления в соцфонды кроме травматизма.

В законе не установлено, поездку какой продолжительности можно считать командировкой. Поэтому, если работник едет в поездку только на один день, то ее можно считать служебной командировкой и выдавать за нее суточные.

Совет

Их размер должен быть закреплен во внутренних нормативах организации. При этом допускается определить размер суточных в зависимости от длительности поездки.

Важно: если сумма суточных за день будет превышать 700 рублей при поездках внутри России и 2500 рублей за границу, то с размера превышения необходимо будет удержать налог НДФЛ и начислить страховые взносы за исключением травматизма.

Размер, какой составляют суточные при командировках в 2019 году определяется на основании общего числа дней, которые работник проведет в поездке. Это количество обычно закрепляется при издании приказа на командировку.

Вся необходимая сумма суточных должна быть выдана работнику из кассы наличными деньгами либо перечислена на его банковскую карту не позднее, чем за 1 день до отправления сотрудника в поездку.

Суточные в 2019 году по России должны выплачиваться только в российских рублях, их нужно выдать:

- По каждому дню, в течение которого сотрудник выполняет задание руководства на месте командировки. В эти дни также включаются выходные и праздники. Не имеет значения, весь день работник был занят либо несколько часов — суточные должны быть выплачены в полной мере.

- По каждому дню, в течение которого сотрудник добирался на место командировки, либо возвращался оттуда. Сюда же включаются дни вынужденного простоя.

Если работник отправляется в иностранную поездку, то сначала необходимо разделить дни, когда он находился на территории России, и когда — в иностранном государстве. За первые дни ему должны быть выплачены суточные в рублях, а за вторые — в валюте страны, в которую он поехал.

Важно: также необходимо учитывать следующее правило — день, когда работник уезжает за границу должен считаться дней нахождения за границей, а день возвращения — днем в России.

Компания имеет право не выдавать работнику суточные при командировках в 2018 году в валюте, а выдать на руки эквивалент в рублях.

В такой ситуации работник самостоятельно при пересечении границы должен произвести обмен рублей на местную валюту. В подтверждение указанной операции работнику выдается чек, в которой указан размер приобретенной валюты и обменный курс на день совершения операции.

Если руководством фирмы принимается решение произвести продление срока командировки, то суточные за новые дни необходимо рассчитать и перечислить работнику на его банковскую карту, отправить переводом и т. д.

Внимание: по закону работник не должен использовать свои личные денежные средства в качестве суточных, даже если администрация производит их компенсацию.

Если во время командировки работник заболел, он все равно получает суточные за указанные дни в полном размере, даже если по причине болезни он не смог выполнить поставленных перед ним задач.

Налогообложение

Нормы на размер суточных закреплены в НК:

- Если работник осуществляет поездку внутри страны — 700 руб;

- Если работник отправляется в другое государство — 2500 руб.

Если работник получает суточные в пределах данных норм, то они не должны отражаться ни в каких налоговых декларациях, а также производить начисление налогов и взносов.

Но если по решению руководства суточные выплачены в большем размере, то на сумму превышения необходимо начислить налог НДФЛ.

Данный шаг необходимо выполнить в завершающий день того месяца, когда сотрудник сдал на рассмотрение свой авансовый отчет. Сумма рассчитанного налога подлежит удержанию из его зарплаты.

Обратите внимание

Размер удержанного налога подлежит отражению в отчетах 2-НДФЛ и 6-НДФЛ. Кроме этого, на них требуется начислить взносы в соцфонды, за исключением отчислений на травматизм.

Производить определение сумм взносов необходимо в конце месяца, когда работник подал на рассмотрение свой авансовый отчет. Расчет производится путем включения размера превышения суточных в общую базу по расчету отчислений.

Внимание: при расчете налога на прибыль нет обязанности учитывать размер суточных. Они должны включаться в пределах лимитов, которые закреплены на предприятии внутренними актами, в налогооблагаемую базу. Их учет производится в тот же день, когда сотрудником был сдан заполненный авансовый отчет.

После того, как сотрудник вернулся из служебной поездки, ему необходимо оформить и сдать отчет по командировке. К данному документы прикрепляются чеки и иные бланки, при помощи которых можно подтвердить правомерность расходования подотчетных сумм.

К ним можно отнести:

- Документы, подтверждающие найм жилого помещения для проживания в период поездки. К ним можно отнести квитанции, договор о найме частного жилья, счет из гостиницы. В каждом документе должно быть указано число дней, которые прожил работник в данном месте, а также стоимость за один день.

- Документы, при помощи которых можно подтвердить проезд к месту служебной командировки и возвращение назад в компанию. Сюда включаются проездные билеты, талоны, чеки на получение постельного белья и т. д.

- Документы для подтверждения использования услуг такси — квитанции, билеты, чеки и т. д.

- Служебная записка от работника, к которой он приложил чеки с АЗС — в случае, если в течение поездки использовался свой транспорт;

- Служебная записка, рассказывающая об отсутствии подтверждающих документов по причине утери либо других обстоятельств;

- Документы, подтверждающие иные разовые расходы (чеки из камеры хранения, на оплату сотовых телефонов и т. д.)

Внимание: непосредственно суточные при командировках в 2019 году и направления их расходования никаким образом подтверждать нет необходимости.

Новые правила возмещения расходов в командировках действует с 23 марта

Постановление Правительства Беларуси от 19 марта 2019 г. № 176 действует в отношении работников, направленных в служебные командировки, начиная с 23 марта 2019 года, сообщили в Минтруда и соцзащиты.

В первом комментарии к постановлению специалисты ведомства обращают внимание на основные нововведения документа:

а) наниматель вправе определять необходимость установления задания на командировку, письменного отчета о командировке, срок его предоставления и порядок оформления, если иное не предусмотрено законодательством;

б) исключена необходимость ведения журнала учета работников, выбывающих в командировки.

в) в пределах Республики Беларусь и за границей командированному работнику возмещаются расходы по проезду в случае его нахождения в личных целях в выходные дни, государственные и праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, в месте командировки до начала и (или) после ее окончания. При этом расходы по найму жилого помещения и суточные за эти дни не возмещаются;

г) наниматель вправе решать вопрос о возмещении расходов на такси, а также затрат, связанных с арендой автомобиля за границей, в пределах места командировки при предоставлении подтверждающих документов.

При этом нанимателем при предоставлении подтверждающих документов в обязательном порядке возмещаются расходы на такси и трансфер до вокзала, аэропорта или пристани, а также с вокзала, аэропорта или пристани к месту отправления, назначения и пересадок на внутренних линиях водного, воздушного, автомобильного транспорта либо в пассажирских поездах.

Не возмещаются расходы по приобретению проездных документов (билетов), которые приобретены и предоставлены за счет средств принимающей стороны, а также, если командированному работнику предоставлены средства передвижения или он имеет право бесплатного проезда.

В случае приобретения проездных документов (билетов) направляющей стороной работнику не требуется представлять нанимателю подтверждающие документы;

д) выплата суточных командированному работнику осуществляется в размере 100 процентов установленной нормы за все дни пребывания в командировке, как на территории Республики Беларусь, так и за границей, включая время нахождения в пути, вне зависимости от обеспечения работника питанием, а также длительности командировки (в том числе и при командировании на один день суточные выплачиваются в размере 100 процентов от установленной нормы).

Вместе с тем, в случае если работник направляется в командировку за счет принимающей стороны (принимающая сторона берет на себя расходы, связанные с обеспечением питания и транспортом в пределах места командирования), то выплата суточных производиться не будет, за исключением времени нахождения в пути. За время нахождения в пути суточные выплачиваются в размере 100 процентов от установленной нормы;

е) возмещение расходов по найму жилого помещения, как в пределах Республики Беларусь, так и за границей, осуществляется без представления подтверждающих документов, в размерах, установленных в приложениях 1 и 2 к постановлению, включая дату прибытия к месту командирования и дату выбытия из места командирования.

При командировании в пределах Республики Беларусь, когда расходы по найму жилого помещения превышают размеры, установленные в приложении 1, возмещение данных расходов производится нанимателем на основании подтверждающих документов, но не выше стоимости одноместного номера в гостинице проживания, если иное не предусмотрено Положением.

Важно

При оплате или фактическом предоставлении принимающей или направляющей стороной жилого помещения за границей возмещение расходов по найму жилого помещения не производится.

ж) для командированных водителей, осуществляющих международные автомобильные перевозки, за исключением международных автомобильных перевозок для собственных нужд, предусмотрена общая выплата в сутки для компенсации расходов по найму жилого помещения и за проживание вне места жительства (суточные) без предоставления подтверждающих документов, исходя из размеров:

- за время нахождения в пределах Республики Беларусь – не более пятикратного размера, но не менее однократного размера суточных, установленного в приложении 1 к постановлению;

- за время нахождения за границей – до 150 евро включительно, но не менее 25 евро.

Конкретный размер и порядок расчета общей выплаты в сутки определяет наниматель.

Изменение возмещения расходов в командировках. Новые размеры суточных и правила оплаты жилья

Это предусмотрено постановлением Совета Министров от 19 марта 2019 года №176, которое официально опубликовано на Национальном правовом интернет-портале, сообщает БЕЛТА

В частности, суточные при командировках по Беларуси теперь будут составлять Br9 в сутки (ранее Br3,5 при однодневных командировках и Br7 — при командировках более суток).

Расходы по найму жилья в областных центрах и Минске определены в размере Br50 в сутки, в районных центрах — Br25, в остальных населенных пунктах — Br20 (без представления подтверждающих документов). Если расходы по найму превышают эти размеры, наниматель возмещает их на основании подтверждающих документов, но не выше стоимости одноместного номера в гостинице проживания.

Командированному возмещаются расходы по проезду любым видом транспорта (кроме такси) по фактической стоимости билетов.

Новшества касаются и командировок за границу — увеличены размеры суточных в некоторые страны, а расходы по найму теперь будут возмещать в определенных постановлением №176 размерах без подтверждающих документов. Расходы по проезду возмещаются по любым тарифам, за исключением тарифов бизнес-класса.

«Вместе с тем если работник направляется в командировку за счет принимающей стороны (принимающая сторона берет на себя расходы, связанные с обеспечением питания и транспортом в пределах места командирования), то выплата суточных производиться не будет, за исключением времени нахождения в пути.

За время нахождения в пути суточные выплачиваются в размере 100% от установленной нормы», — пояснили в Министерстве труда и соцзащиты.

Наниматель может возместить работнику в пределах места командировки за границей расходы на такси, аренду автомобиля на основании подтверждающих документов.

Совет

Важное новшество — если работник находится в месте командировки до ее начала и (или) после окончания в личных целях в выходные или праздники, то расходы по проезду возмещаются на общих основаниях, при этом расходы по найму и суточные за эти дни работнику не оплачиваются.

При командировках по Беларуси и за границу при отсутствии проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону.

«Не подлежат возмещению расходы по приобретению проездных документов (билетов), которые предоставлены за счет средств принимающей стороны, а также, если командированному работнику предоставлены средства передвижения или он имеет право бесплатного проезда.

В случае приобретения билетов направляющей стороной работнику не требуется представлять нанимателю подтверждающие документы», — рассказали в Минтруда.

Отдельно прописаны правила возмещения расходов для водителей, которые занимаются международными автомобильными перевозками.

В частности, за время нахождения в командировке, включая время пребывания в пути, водителю-международнику возмещение расходов по найму жилого помещения и суточных производится за каждые сутки в виде общей выплаты без представления подтверждающих документов.

За время нахождения в пределах Беларуси оплата должна составлять не более пятикратного размера, но не менее однократного размера суточных по Беларуси, за время нахождения за границей — до 150 евро включительно, но не менее 25 евро. При этом конкретный размер и порядок расчета общей выплаты определяются нанимателем.

Как отметили в Минтруда, документом исключена необходимость ведения журнала учета работников, выбывающих в командировки.

Также нанимателю предоставлено право определения необходимости установления задания на командировку, письменного отчета по выполнению задания, срока его предоставления и порядка оформления, если иное не предусмотрено законодательством. Постановление вступает в силу после официального опубликования.

Как оплачивается командировка: по ТК РФ в 2019, возмещение расходов командировочных

Последние изменения: Февраль 2019

Наличие иногородних поставщиков и покупателей, представительств и филиалов без статуса юридических лиц, требуют от предприятий периодических поездок работников на территорию других населённых пунктов.

При соответствующем оформлении документов и подтверждении цели, связанной с производственной деятельностью организации, поездка считается командировкой.

Бухгалтерам предстоит ответить на вопросы: когда и как оплачивается командировка? Как рассчитывается зарплата в командировке?

Законодательное регулирование

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

ТК РФ гарантирует возмещение командировочных расходов (статья 167), и регламентирует перечень (статья 168):

- Оплата проезда при наличии подтверждающих документов по фактическим расходам, не превышающим стоимости:

- железнодорожным транспортом – купейного вагона пассажирского или скорого поезда;

- самолётом – салона эконом класса;

- автотранспортом – средства передвижения общественного пользования за исключением такси.

- Расходы по аренде помещения – счёт из гостиницы с содержанием реквизитов:

- наименования организации или частного лица с указанием соответствующих индивидуальных данных;

- сведений о предоставляемом номере и спектре услуг (если входит питание, то должно быть прописано отдельной строкой);

- цены за сутки, количества дней и полной стоимости.

- Суточные – возмещаемые предприятием или предпринимателем расходы за каждый полный или неполный календарный день поездки в независимости от режима работы, включая выходные, праздничные дни и время нахождения в пути. Согласно статье 217 Налогового Кодекса РФ в 2018 году с целью отсутствия налогообложения НДФЛ начисление суточных не может превышать:

- в пределах Российской Федерации – 700 рублей;

- на территории ближнего и дальнего зарубежья – 2500 рублей.

Предприятие имеет право в локальных внутренних документах закрепить любой размер суточных, однако с суммы превышения необходимо удержать НДФЛ и начислить взносы в пенсионный фонд и фонд социального страхования, а также исключить из расходов, уменьшающих налогооблагаемую прибыль.

Локальный внутренний документ, рекомендуемый для предприятий и предпринимателей ведущими редакторами и аудиторами – разработанное «Положение о командировках». В документе важно прописать размер суточных, документооборот, за сколько дней до командировки выдаются командировочные в части аванса. Формально аванс на приобретение транспортных билетов может быть выдан сразу после создания приказа.

Обратите внимание

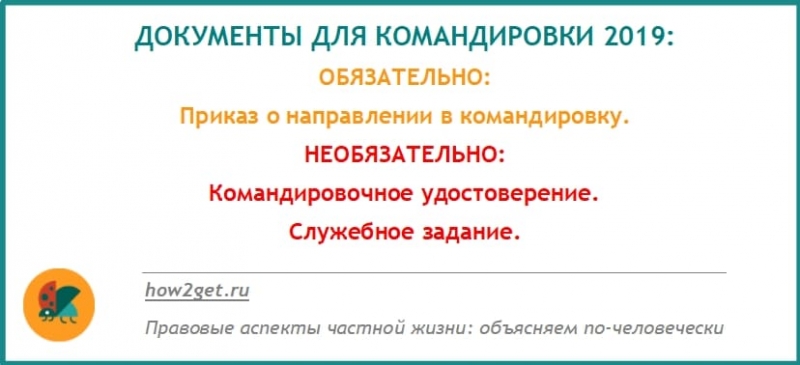

Начиная с 08.01.2015 командировочное удостоверение, служебное задание и отчёт по командировке являются необязательными документами. Поездка регламентируется приказом руководителя и авансовым отчётом, что требует пристального внимания и чёткости при оформлении.

Документальное оформление служебной поездки начинается с оформления приказа руководителя предприятия, включающего:

- ФИО и должность работника;

- цель командировки;

- срок поездки;

- населённый пункт;

- проблемы, требующие решения.

Бухгалтерией на основании приказа считаются командировочные дни по количеству, выдаются за них суточные и оплачиваются предполагаемые расходы на приобретение транспортных документов.

При необходимости задержки руководителем создаётся дополнительный приказ о продлении срока поездки.

Авансовый отчёт

Отражение расходов в учёте, оплата командировки и окончательный расчёт с подотчётным лицом производятся на основании авансового отчёта, который предоставляется в бухгалтерию в течение 3-х рабочих дней после прибытия.

Приложениями к отчёту являются сопроводительные документы:

- транспортные билеты;

- счета, чеки и квитанции;

- комиссионные сборы;

- пошлина за получение документации;

- расходы по обмену валют;

- провоз багажа и оплата камер хранения;

- документы о проживании;

- копия загранпаспорта с отметками о пересечении границ;

- путевые листы при передвижении на автомобильном транспорте и чеки заправочных станций.

После проверки отчёта бухгалтером и утверждения руководителем перерасход денежных средств возвращается в кассу предприятия, задолженность выплачивается работнику. Если переходящая командировка, в каком месяце начислять расходы и отражать в учёте, свидетельствует дата утверждения отчёта, формирующая бухгалтерские проводки.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Командировочные расходы: действующий размер суточных в 2019 году

В 2019 году размер суточных на командировочные расходы работодатель устанавливает самостоятельно. Но освободить такие выплаты от налогов и взносов возможно только в пределах установленного лимита. Расскажем, какой размер суточных действует в 2019 году при служебных поездках по России и за рубежом.

Суточные в командировке: нормы в 2019 году

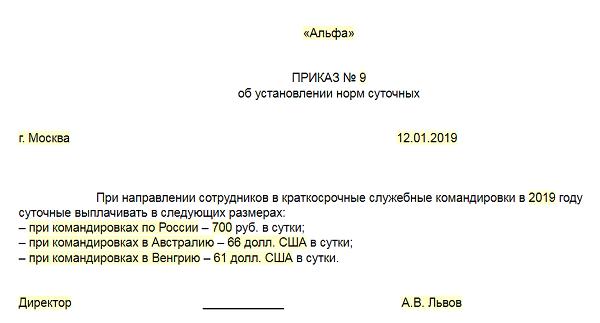

За каждый день командировки сотруднику положены суточные (ст. 168 ТК). Нормы суточных в законодательстве не установлены. Компании вправе сами решить какую сумму выдавать работнику при служебных поездках. Норму суточных и порядок их выплаты нужно прописать во внутренних документах организации. Например, в положении о командировках (см. образе ниже).

Компания вправе не облагать суточные страховыми взносами и НДФЛ, но только в пределах действующего лимита, который установлен в налоговом кодексе. Сумма лимита разная и зависит от того куда направили сотрудника — в поездку по России или за рубеж.

По ссылкам ниже скачайте бесплатно документы, которые помогут вам правильно оформить служебные поездки:

Командировочные расходы в 2019 году: лимит суточных по России и за рубежом

Размеры суточных при командировках в 2019 году по России составляют 700 рублей в день. Для заграничных поездок — 2500 рублей в день.

Если сотрудник уезжает всего на одни сутки (дата отъезда и прибытия совпадают), то ему суточные не выплачиваются. Если во внутренних документах компания установила суммы больше, то с превышения будет уплачен НДФЛ.

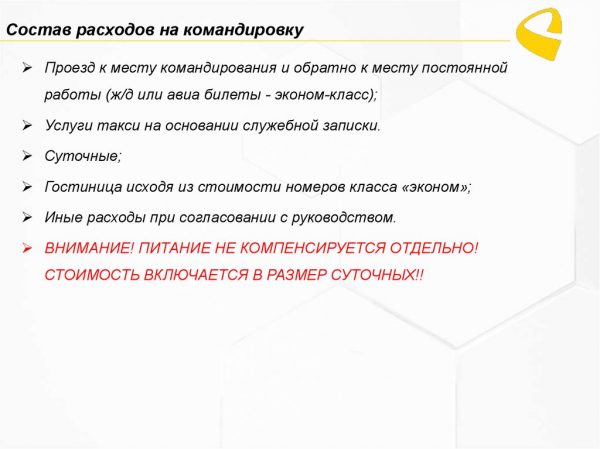

В 2019 году помимо суточных, в командировочные расходы включают следующие выплаты:

- расходы на проезд до места служебной поездки и обратно;

- затраты на проживание;

- прочие расходы, на которые работник потратил деньги с разрешения работодателя.

Можно выдать суточные заранее из кассы, перед поездкой или перечислить на корпоративную карту. Во втором случае не нужно ничего возвращать в кассу, а бухгалтерия видит все списания по выписке из банка.

Чтобы учесть суточные в расходах, компания обязана подтвердить производственных характер и продолжительность поездки.

Главбухи опасаются учитывать расходы на деловые поездки, не зная, как отреагируют на проверке переменчивые инспекторы. Но компаниям удается отстоять даже необычные траты на командировки. О новых аргументах рассказали эксперты «УНП»

Как рассчитать суточные в командировке в 2019 году

Приведем пример: Сотрудник маркетингового отдела поехал в командировку в Казахстан на 14 дней.

Он вылетает ночью из Москвы, 2 дня будет в Санкт-Петербурге, а оставшиеся 12 дней будет находиться в Казахстане. Все перемещения будут на самолете.

Компания разрешает тратить 2000 рублей в России и 5000 рублей в других странах. Законодательством установлены лимиты в 700 и 2500 рублей соответственно.

Вот сколько суточных в 2019 году может потратить работник при командировке в Казахстан:

2000 х 2 + 5000 х 12 = 64 000 рублей

Законодательно установлен лимит на суточные:

700 х 2 + 2500 х 12 = 31 400 рублей

С превышения компания заплатит НДФЛ 13 процентов:

(64000 — 31400) х 13% = 4 238 рублей

В расходах по налогу на прибыль компания может принять полную сумму суточных 64 000 рублей (при наличии подтверждающих документов на все расходы).

Суточные в 2019 году при однодневных командировках

Короткие служебные поездки обойдутся компаниям дороже. Минфин невыгодно для компаний изменил свою позицию. Ведомство решило, что суточные в однодневной командировке и выплаты взамен их облагаются НДФЛ и страховыми взносами. Такое мнение Минфин высказал в письме от 17.05.2018 № 03-15-06/33309 (ответ на частный вопрос).

В 2019 году за каждый день командировки сотруднику положены суточные (ст. 168 ТК). Выплаты в пределах 700 руб. за каждый день по России и 2500 руб. за границей освобождены от НДФЛ и взносов (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК). Правило не касается однодневных поездок, суточные за такие дни не положены (п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749).

Компания вправе предусмотреть в коллективном или трудовом договоре выплаты в однодневных командировках взамен суточных. Раньше налоговики считали, что такая выплата полностью облагается НДФЛ.

Важно

Но в суде компании доказали, что она освобождена от НДФЛ (постановление Президиума ВАС от 11.09.2012 № 4357/12). Чиновники учли мнение судей. Главное — не называть такие перечисления суточными (письмо Минфина от 26.05.

2015 № 03-03-06/30062).

Что касается взносов, то чиновники давно требовали начислять их на выплаты в однодневных командировках (письмо Минтруда от 01.04.2015 № 17–3/В-156). Но в суде страхователи доказывали, что выплаты не облагаются взносами (постановление Арбитражного суда Западно-Сибирского округа от 24.08.2017 № Ф04-2473/2017).

Сейчас Минфин изменил позицию по НДФЛ. Ведомство в письме № 03-15-06/33309 решило, что не облагаются НДФЛ и взносами суточные и документально подтвержденные траты. Суточных в однодневных командировках не бывает. То есть суммы, которые сотрудник не подтвердил документами, облагаются НДФЛ и взносами.

Стоит придерживаться нового мнения чиновников, если компания не готова к спорам. Судебная практика после 2012 года не сложилась. Но, если ориентироваться на предыдущие решения, у компании есть все шансы в суде освободить выплаты от НДФЛ и взносов.

Оплата по среднему заработку — командировка

Как оплачиваются командировочные дни работника: из среднего заработка или просто выдается зарплата? Как гласит ст. 167 ТК РФ, при направлении сотрудника в поездку ему гарантируется сохранение рабочего места и среднего заработка (п. 9 Положения № 749 от 13.10.2008), а также возмещение расходов. Поэтому за время нахождения в командировке ему следует выплатить такой заработок.

Оплата командировки, как правило, производится в день зарплаты. Бухгалтерия рассчитывает среднюю сумму, которую сотрудник мог бы получить на своем трудовом месте, а затем выдает ее вместе с авансом или оплатой за месяц.

Что такое средний заработок

Средний заработок (СЗ) — это средняя сумма выплаченных работодателем в пользу работника в расчетном периоде заработной платы, иных выплат и вознаграждений.

Порядок расчета СЗ обозначен ст. 139 ТК РФ и Постановлением Правительства от 24.12.2007 № 922.

При любом режиме труда расчет такой заработной платы сотруднику производится исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за трудящимся сохраняется средняя зарплата. Средний дневной заработок определяется по формуле:

Средняя зарплата для командировки рассчитывается с помощью простой формулы: средняя дневная заработная плата умножается на количество дней работы вне основного места:

Пример расчета

Приведем пример: инженер Петров Семен Николаевич ежемесячно получает заработную плату в размере 30 000 рублей. Его годовой доход составляет 360 000. Среднее количество рабочих дней составляет 191 день в год. Командировка длилась 4 рабочих дня. Среднедневной доход работника в этом случае: 360 000 / 191 = 1884 руб. За поездку Семен Николаевич получит 1884 × 4 = 7536 руб.

Так как все дни были трудовыми, он ничего не потеряет в доходе.

Также, помимо рабочего времени, руководитель предприятия должен оплатить расходы трудящегося во время деловой поездки (например, затраты на проездные билеты, аренду гостиничного номера, питание). Оплата командировочных производится только в том случае, если у работника есть на руках оправдательные документы, подтверждающие расходы.

Период работы для расчета

Какой период работы следует учесть для расчета СЗ при командировке?

Расчет выполняется исходя из 12 предшествующих месяцев и зарплаты, выплаченной в этот период. Важно помнить, что учитываются исключительно рабочие дни, а не календарные.

Если трудящийся направляется на задание в первый месяц работы на предприятии, то для него СЗ рассчитается за период с первого рабочего дня в фирме до первого дня поездки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

В подсчет включаются выплаты, предусмотренные действующей системой оплаты труда.

Исключенные дни

В период расчета рабочих дней для определения СЗ не входят:

- дни отпуска;

- дни болезни, подтвержденные листком нетрудоспособности;

- выходные и праздничные дни;

- время отпуска по уходу за ребенком;

- время простоя по вине нанимателя;

- отпуск «за свой счет»;

- время прошлых командировок;

- дополнительные оплачиваемые дни по уходу за детьми с инвалидностью.

Расчет СЗ без учета вышеперечисленных периодов называется с исключенными днями.

Пример расчета для исключенных дней

В данном примере рассмотрен расчет командировочных с исключенными днями, которыми послужили дни ежегодного очередного отпуска.

Как оформить командировочные расходы в 2019 году

Большинство обязанностей наемного работника подлежат выполнению непосредственно на его основном месте труда. Однако часто встречаются ситуации, при которых требуется отправить сотрудника в другую местность.

Например для сдачи отчетности в вышестоящее ведомство, на прохождение переподготовки или для заключения договора.

Независимо от целей командирования затраты на командировочные расходы должны быть оплачены работодателем, а затем отражены в бухучете организации.

Что положено по закону (ст. 168 ТК РФ):

- Рабочее место, как и должность сотрудника, будут сохранены за ним на весь период отсутствия — пребывания в командировке.

- Средняя заработная плата за все дни пребывания в служебной поездке. Напомним, что дни простоя, дни отбытия и прибытия, а также дни пребывания в пути подлежат оплате.

- Траты на проезд и проживание. Работодатель обязан за свой счет оплатить арендованное жилье, а также транспортные издержки работника.

- Издержки, компенсирующие неудобства, связанные с проживанием специалиста вне дома, то есть вне основного места жительства. Такие затраты еще называют суточными.

- Прочие расходы. Например, приобретение учебных пособий или дополнительных расходных материалов. Однако такие траты должны быть согласованы с руководством отдельно. В противном случае сотруднику ничего не возместят.

Лимит на командировочные расходы в 2019 году

Продолжительное время в российском законодательстве действовали лимитированные нормы на расходы в командировках. То есть работнику рассчитывался аванс на траты в поездке, исходя из действующих лимитов. Получить возмещение за перерасходованные средства не представлялось возможным.

В настоящее время такие лимиты упразднены. Они сохранились лишь для отдельных государственных служащих федерального уровня. Следовательно, организации теперь самостоятельно определяют предельные суммы.

Для бюджетников установлены иные правила. Предельно допустимые суммы для них устанавливает орган местного самоуправления или учредитель.

Совет

Такие нормы можно обойти, например автономные учреждения могут установить свой лимит, исходя из экономического положения госучреждения, либо доплачивать из средств предпринимательской деятельности.

Для казенных и бюджетных типов организаций данного исключения не предусмотрено.

Напомним, что такие ограничения устанавливаются не только на суточные издержки. То есть в период финансового кризиса большинство организаций ввели лимиты и на проживание, и на проезд, что не позволяет сотрудникам производить необоснованные траты.

В то же время в НК РФ установлен лимит налогообложения суточных. Так, для командировочных расходов за границу действует предел в 2500 рублей в сутки, для поездок по нашей стране — 700 рублей в день. То есть суммы, превышающие указанные ограничения, должны быть включены в базу для исчисления НДФЛ и страховых взносов.

Выдаем аванс на командировку

Перед отправкой в командировку работнику следует выплатить аванс. Затребуйте с подчиненного заявление на получение денег. То есть письменное обращение на имя директора организации, в котором необходимо прописать цели и назначения планируемых затрат.

Пример: заявление на командировочные расходы

Скачать

Если работник желает получить наличными деньгами аванс на командировочные расходы, счет указывать не нужно.

Отметим, что заявление перед предоставлением руководителю должен проверить ответственный бухгалтер. Работник бухгалтерии должен проконтролировать правильность расчетов по количеству дней, по установленным в учреждении пределам и прочим условиям.

Затем руководитель визирует заявление. На основании документа можно сразу выдать денежные средства либо составить приказ.

Как рассчитать командировочные расходы

Обычно в учреждениях бюджетной сферы установлены строгие лимиты на командировочные расходы за границу или по стране. А это значит, что запросить большой аванс не выйдет. Определим, как посчитать, сколько причитается работнику?

В первую очередь обратитесь в бухгалтерию, уточните, утверждены ли ограничения или лимиты по таким расходам. Далее действуйте по обстоятельствам.

Вариант № 1. Лимиты утверждены

Если в учреждении лимиты на расходы по командировкам закреплены в отдельных локальных актах, то попросите предоставить данную информацию. Исчисляйте сумму запрашиваемого аванса по формуле:

Норма затрат = количество дней × лимит в день.

Транспортные издержки редко бывают лимитированы, так как билеты (проезд) оплачиваются по факту. Однако следует учитывать, что работодатель вправе отказать в возмещении трат на проезд на определенных видах транспорта. Например, поездка на такси, когда имеются регулярные рейсы (поезд, автобус). Также могут отказать в оплате места повышенной комфортности (билет бизнес или первого класса).

Пример.

Сотрудника командируют в Тверь на 11 дней. В учреждении установлены следующие лимиты:

- суточные — 200 рублей в сутки;

- проживание — 700 рублей в сутки;

- проезд по факту.

Следовательно, специалист вправе претендовать на:

Суточные — 2200 (11 × 200 руб.), проживание — 7000 (10 × 700) и 2000 за билеты по фактической стоимости (1000 в один конец).

Вариант № 2. Лимитов нет

Если в учреждении не предусмотрены ограничения по ком. расходам, смету можно составить на большую сумму. Однако не стоит уходить от реальности. Все равно затраты придется подтвердить документально. К тому же гостиничный номер класса «люкс» и перелет бизнес-классом вряд ли оплатят за счет бюджетных денег.

Как правильно спланировать затраты:

- Уточните стоимость билетов (поезд, автобус, самолет, иное). Включите в смету командировочных расходов оптимальный вариант проезда к месту назначения.

- Забронируйте место в гостинице. При оформлении брони сразу уточните стоимость за сутки. Именно эту цену учитывайте в подсчетах.

- Суточные. Размер таких издержек следует согласовать с руководством. Напомним, что ограничений в законодательстве нет. Однако если сумма превышает 700 рублей в день в поездках по России и 2500 рублей в день для заграничных командировок, то разница подлежит налогообложению (НДФЛ и страховыми взносами).

Чтобы исключить проблемы с контролерами, разработайте и утвердите положение о командировках в учреждении. А также закрепите в отдельном локальном распоряжении нормы расходов на служебные поездки.

Если этого не сделать, то некоторые затраты учреждения могут признать нецелевыми. В итоге руководителя оштрафуют и заставят вернуть деньги в бюджет. При утверждении нормативов руководствуйтесь рекомендациями и распоряжениями вышестоящих министерств и ведомств.

Какие документы нужны для командировки

Допустим, заявление на выдачу аванса подотчет одобрено. Что делать дальше?

В первую очередь составьте приказ о направлении специалиста в служебную поездку. В распорядительном акте необходимо указать не только Ф.И.О.

и должность работника, но и период командирования, место назначения, цель поездки. Допустимо указать дополнительные сведения о служебном задании.

Например, прописать в приказе «направлен для сдачи годовой бухгалтерской отчетности в Министерство образования».

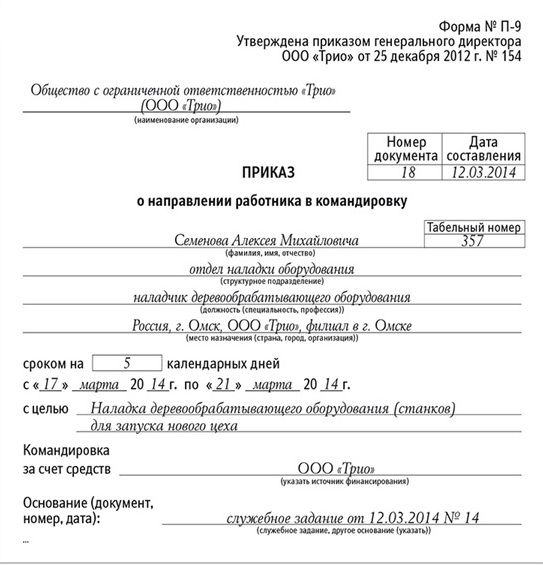

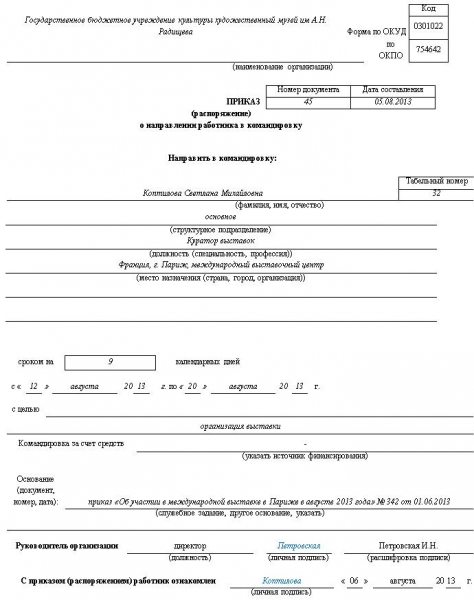

Используйте унифицированную форму приказа № Т-9 (ОКУД 0301022), утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1.

Скачать

Применение унифицированной формы приказа не обязательно. Учреждение вправе применять бланк, разработанный самостоятельно. Однако независимо от выбранной формы документа, его необходимо закрепить в учетной политике.

Пример заполнения унифицированного документа

Скачать

Помимо распоряжения о направлении в служебную поездку и выплаты аванса на командировочные расходы, работодатель должен выдать служебное задание. Этот документ содержит перечень обязанностей, которые работник обязан выполнить в поездке. Однако формирование служебного задания не является обязательным. Вполне достаточно перечислить обязанности и цели поездки в приказе.

Еще пару лет назад подтвердить командировочные расходы можно было только специальным документом — командировочным удостоверением. Остальные чеки и квитанции считались второстепенными документами. В настоящее время законодательные нормы изменились. Теперь выписывать специальное удостоверение не требуется. Но многие учреждения продолжают выдавать отмененный бланк. Почему?

Обратите внимание

Во-первых, действие бланка сохранилось. Чиновники лишь определили, что теперь документ стал необязательным. Однако его можно выдавать на усмотрение руководства компании. Во-вторых, удостоверение позволяет подтвердить суточные расходы. В-третьих, бланк позволяет проставить отметки принимающей стороны. То есть подтвердить, что сотрудник прибыл в место назначения.

Бланк удостоверения можно разработать свой либо использовать унифицированную форму № Т-10 (ОКУД 0301024), утвержденную Постановлением Госкомстата РФ № 1 от 05.01.2004.

Как отчитаться за командировочные расходы

Понесенные расходы в командировке должен компенсировать работодатель. Конечно, в пределах установленной нормы, с соблюдением целесообразности и обоснованности, а также при наличии подтверждающих документов. Итак, как подтвердить конкретный вид затрат:

- Транспорт. Для данной категории затрат подтверждающими документами являются билеты, чеки и квитанции такси, электронные квитанции (например, при оформлении электронного билета).

- Жилье. Подтвердить наем жилья может квитанция из гостиницы либо договор найма жилого помещения. Отметим, что при аренде жилища у сторонних лиц необходимо проверить правильность составления договора аренды. Также вам должны выдать на руки чек, квиток или расписку о получении денег в счет оплаты аренды жилья. Неверно оформленные документы не могут быть приняты к учету.

- Суточные. Подтвердить данную категорию командировочных расходов специальным документом не получится. Раньше для этого использовалось удостоверение, теперь применять этот бланк не обязательно. Подтвердить количество дней можно по билетам.

- Прочие затраты. Чтобы получить возмещение за иные виды трат в поездке, приложите чеки, товарные чеки, квитанции, накладные и иные документы. Отметим, что такие издержки следует заранее согласовать с начальством. В противном случае в их оплате вам могут отказать.

Если вы получили деньги на ком. расходы авансом, то есть подотчет, то по возвращении необходимо заполнить авансовый отчет. К нему приложить все подтверждающие чеки, билеты и квитки и сдать в бухгалтерию.

Сдать авансовый отчет необходимо в течение трех дней с момента возвращения из командировки. Исключение: работник заболел сразу после завершения поездки. В таком случае отчитаться за аванс по командировочным расходам следует не позднее 3 дней с даты закрытия листка нетрудоспособности.

Бухгалтер проверит авансовый отчет, проконтролирует подлинность и правильность заполнения подтверждающих документов. По итогам проверки будут проведены окончательные расчеты. Излишки придется вернуть, а перерасход должны доплатить.

Особенности бухучета

В бухгалтерском учете бюджетного учреждения расходы на командировки следует отражать на соответствующем счете:

- для отражения суточных — 0 208 12 000 «Расчеты с подотчетными лицами по прочим выплатам», по КВР 112 и КОСГУ 212;

- для отражения иных затрат — по субсчету 0 208 26 000, по КВР 112 и КОСГУ 226.

Новые положения действуют с 2019 года (Приказы Минфина № 132н и № 209н).

Однако если оплату жилья осуществляет сама организация, например между учреждением и гостиницей заключен договор на оказание услуг, то такие затраты отражают на счете 0 302 26 000. А если оплата гостиницы проводится по договору между организацией и гостиницей, но подотчетными деньгами через сотрудника, такие затраты отражаем на счете 0 208 26 000.

Аналогичный порядок предусмотрен и для покупки билетов. Так, к примеру, если работник сам купил билет на поезд (автобус, самолет), то командировочные расходы на транспорт отражаем на счете 0 208 26 000, по КВР 112.

Если учреждение заключило договор с транспортной компанией и перечислило деньги за билет с расчетного счета, затраты отражайте на 0 302 22 000, используйте КВР 244.

Но если по такому договору заплатил работник подотчетными деньгами, то отразите операцию на 0 208 22 000, КВР 244, КОСГУ 222.

Расходы на командировку: составляем проводки

Аванс на командировочные расходы выдан из кассы учреждения Суточные Билеты, проживание в гостинице | 0 208 12 560 0 208 26 560 | 0 201 34 610 |

Аванс перечислен на банковскую зарплатную карту | 0 208 12 560 0 208 26 560 | 0 201 11 610 |

Утвержден авансовый отчет Суточные Билеты, проживание, иное | 0 401 20 212 0 109 ХХ 212 0 401 20 226 0 109 ХХ 226 | 0 208 12 660 0 208 26 660 |

Возвращены излишки по суточным в кассу учреждения | 0 201 34 610 | 0 208 12 660 |

Перечислена сумма перерасхода по командировочным расходам за проезд и проживание | 0 208 26 560 | 0 201 34 610 |

Принять к учету понесенные затраты командированного сотрудника можно только после утверждения авансового отчета.

Напомним, что авансовый отчет утверждает руководитель, но только после двух этапов проверки. Первый этап контроля осуществляется ответственным бухгалтером, а второй — главбухом.